�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2019�N01��20��

�O�T���Y�A�y�сA1��21���`25���o�ώw�W

�y�O�T���Y�z

WSJ��17���A�Đ������ǎ҂炪���Z�s��̒��É��̂��߁A�Β��ł�����������[�u���������Ă���ƕ܂����B�u���[���o�[�O��18���A������������6�N�Ԃ�1���h���̕Đ��i��A�����A�f�Օs�ύt�������j������܂����B�đ��́A����2�N�Ԃɖf�Օs�ύt���������߂Ă��܂������A���̂Ƃ���̗���͋x��Ɍ����Ẵ��[�N�������Ă��Ă���悤�Ɏv���܂��B

�\�z�O�ɕĒ��f�Ֆ��C��������U�����̉\�������܂ꂽ���ƂŁA����̂͂��ꂩ��f�Ռ��ɓ�����{�ł��B��N�Ɠ�����USD���EJPY���̌p���ł��B�A���A21�����{���ԁE���B���Ԃ͊��}�iUSD���j�̃��[�h�������L����̂ł͂Ȃ��ł��傤���B

ECB���ق�15���u�ŋ߂̌o�ώw�W���ȑO�̑z����キ�A���Ȃ�̎h�������Ȃ��K�v�v�Ɣ������܂����B�ƌo�ςɂ͉A�肪�����Ă���A�p�����E�����������̉\�������܂������ƂŁAECB�̗��グ�͂��Ȃ�扄�������A�ƌ��Ȃ��܂��B

���T��ECB���Z�������\�ł́AEUR���ޗ����EUR���ޗ��̕����o�����ȋC�����܂��B

�p���́AEU���E�Ă��卷�Ŕی����ꂽ���̂́A��}�̎s�M�C�Ă͔ی�����܂����B����猋�_�ɑ��A�Ƃ���GBP�͔����u�Ԃɗ��܂蔃�Ŕ������܂����B���E�����������ǂ݂������߁A�Ƃ̉�����ڗ����܂��B

���{�ł́A�����E�ېV�`���I�푈�̎��㏬���̉e���������āA�p���Ɉ����C���[�W�����Ȃ��悤�ł��B����Ȃ��Ƃ͊W�Ȃ��č���A���ăA�w���̔�Q�ɂ��������X�͂���قljp���ɓ���I�ł�����܂���B�k�A�C�������h���Ɏ����ẮA���`�Ԋ҂Œ����ɂ�1��2���x�����߂��N�Z�ɁA�ƃV���K�|�[���̌l�i�H�j��HP�Ŏw�E����Ă��܂����B

�Ȃ�قǁB

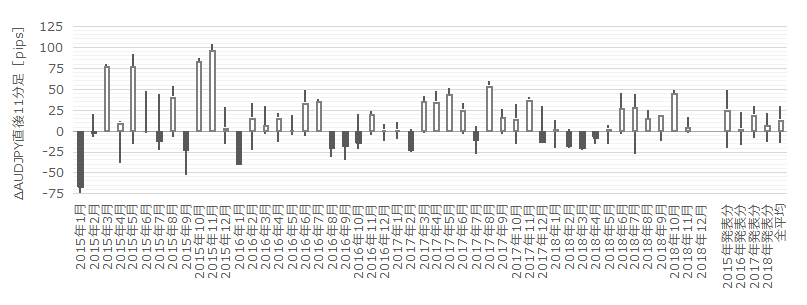

���B�ł́AAUD�̔N�n�N���b�V�������X�T�܂Ŕ����߂����N���Ă��܂����B���������A�����`���[�g��AUDUSD���_���[�ɒB�������ƂŐ�T�͔��D���ł����BAUDJPY�̏㏸��USDJPY�̏㏸�Ɉ˂���̂ł��B

���C�^�[��15���A�����o�ς̎������O����AUD�̏㏸���}�����Ă��邪�A�����̎����A���ʂ͌����Ă��Ȃ����Ƃ������Ă��܂����i�A���z�͌������Ă��Ă��A�ŋ߂̎������i���������Ă��邱�Ƃ��琔�ʃx�[�X�Œ����o�ς�����ׂ����A�Ƃ̌������Љ�j�B

AUD�̉������O���I�O��ŁAUSD�̔��ޗ���������AAUDJPY�͂������������悭�㏸���Ă��ǂ��n�Y�ł��B

�[�[�[��€����A$�[�[�[

�O�T���яW�v�́A���T�ɓZ�߂čs���܂��B

�y���T�w�W�z

�����͏ڍו��͋L���Ƀ����N���Ă��܂��B

�T������20��4���̕đ哝�̂����O�\�����Ă����d�唭�\�������������������ƂƁA����GDP���ɂW�J�Ŏn�܂�܂��B

�T�S�̂ł́A24���̍��B�ٗp���v���炢�����A�傫���������\������܂���B�ƍ�PMI����l�͑傫���������̂́A��������ECB���Z����̔��\�����邽�߁A����͔�������������⏬�����Ȃ�\��������܂��B

1��21���i���j��x��

11:00�@10-12�����W�v������GDP

1��22���i�j

18:30�@11���E12���W�v���p���ٗp���v

19:00�@1���W�v���ƍ�ZEW�i��������

24:00�@12���W�v���č����ÏZ��̔�����

1��23���i���j

08:50�@12���W�v�����{�ʊփx�[�X�f�Փ��v

15:30�@����فA���Z��������

1��24���i�j

09:30�@12���W�v�����B�ٗp���v

17:30�@1���W�v���ƍ�PMI����l

21:45�@ECB���Z�������\

22:30�@ECB���ى

1��25���i���j

08:30�@1���W�v�����{�����s�敔CPI

18:00�@1���W�v���ƍ�Ifo��ƌi�����w��

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:44| Comment(0)

| TrackBack(0)

| 6. ����

2-3. �C�O�A�i����������O��

�� �{�e��1��3�����e�L���u2018�N���тɊ�Â��ߋ��X�����̗͂L�������v��NjL�E�����������̂ł��B

�w�A�C���{�b�g�x�Ƃ����f��ŁA��l�������{�b�g�Ɂu���O�ɂ͑f���炵�������Ȃ�n������|�p�I�G���`�����ƂȂ�Ăł��Ȃ����낤�v�Ƌl���ʂ�����܂��B����ƁA���{�b�g�͎�l���Ɂu���Ȃ��́H�v�Ɛu���Ԃ��܂��B�D���ȃV�[���ł��B

���̉f��́AAI���ǂ��Ƃ��A����𓋍ڂ������{�b�Ƃ��ǂ��Ƃ��A���������b�ł͂���܂���B�����ɍ\�z�����_���ł����Ă��Ώ۔͈͂��g�傳���ΐ��藧���Ȃ����ƂƁA����ɔ�ׂ�Έ����ۂ��Ă��l�ɂ́u�������肭�闝���v�����邱�Ƃ�`���Ă��܂��B

�����āA���{�b�g�͋u�̏�ɗ��l�e���吨�������낷�G��`���܂��B���̐l�e�������������ƋC�Â��̂́A�ނ�����̈ӎv�őI�����s������̂��Ƃł��B�����������~�߂�FX�ɏ����܂��������{�b�g�̉f��ł��i�E�\�ł��j�B

���āA���������̃A���S���Y���͂܂��ʐ����ł��B

�Ђǂ��v���O�������Ɓu���嗘���v�Ō��|����̏������҂������ŁA�����g�����h���������Ƃ��������v���v���X�ɂȂ�Ȃ����̂������邻���ł��B�܂��A�D�ꂽ�A���S���Y���������̂ł����A�K�p��ʂ������Ă��܂��B�A���ғ���O��ɂ��Ă���̂ɃN���b�V���ւ̔������ア���͍̂Œ�ł��B������ɂ����ƃ`���[�g�ɒ���t���Ă����Ȃ��l���ڋq�ɂ��Ă���̂ɁA�Ⴆ��2019�N1��3���̃t���b�V���N���b�V���ł́A�����̋]���҂��o���悤�ł��B

�����������ɒ��̐ӔC����̂��߁A�ݒ���I�Ƀ}�j���A�������Ă�����̂́A���[�J�[�Ζ��o�������������炷��A�@�I�ӔC��������邽�߂̈��ӂ��犴���܂��B

�ƂĂ��܂�AI�Ȃ�ă��x���ł͂Ȃ��A�P�Ȃ�v���O�����ł��B

�d�C���i�Ɠ����ŁA�ŏ��ɔ�т��̂̓R�X�g��x�O�����Ă��\��Ȃ��}�j�A�ŁA����ȊO�̐l�͗����ėp�i�����y����܂ő҂̂����Ȃ̂ł��傤�B

�������A����Ȃ��̂���ł��Ȃ��ł��傤�B���������A���[�U�[�ɂƂ��ċʐ����Ȃ��Ƃ��莋���Ă���̂ŁA�ǐS�I�Ȃ��̂���Ă�����X���l��������͂���܂���B

���͂܂��A

�ɂ��āA

�Ƃ������@�_�̑I�������Ă���ɉ߂��܂���B

�A�̔��f�𐳂����s�����Ƃ͓���ł��傤�B���i�̓�����ǂ�ł��A�e�ɂł��܂���B�̂���A�G���W�j�A�Ɨ����l�́A�f�l�ɑ��Ď����i�Ǝ����̐��앨�j�̉��l���ߑ�Ɍ��ς���l�������E�Ƃ�����ł��B

�����āA�@�̕��@�_�͇A�̕��@�_�ɂ����Ă��L���ł��B�t�͗L�����Ǝv���Ȃ��B�w�͂�����ď�B�Ɍq����A�Ƃ����b���������肭��͇̂@�̕��@�_�ł��B�Ȃ�Ζ��́A�@�̕��@�_���ǂ��w�Ԃ��A�ł��B

�ȑO�ATV�Łu�C�O�A�i�͐l�̊�����������邩�猫���v�Ƃ����b������܂����B����ǂ��u�������炨�O�̓C�O�A�i�̊炪����������̂��i���V�₨�O�̓A�z�Ȃ̂��j�v�ƁATV�ǂɍR�c�����肵�܂���B�펯����ł��B

���������v���O�����́A���S�҂�A�}�`���A�ɂƂ��Ă܂��C�O�A�i�̊�����Ă��܂��B

�悭���S�Ҍ����e�L�X�g�Ō�������L�q�Ɂu�Z������̓e�N�j�J�����́A��������̓t�@���_�����^�����́v�Ƃ����̂�����܂��B

�����t�@���_�����^���̕ω��Ɋ�Â����[�g�̕ω��i���g�����h�j��\�z����Ȃ�A

�Ƃ����������s���܂��B����Ȏ��Ō������Ă����Ȃ�����ǁA���ŕ\���Ƃ���Ȋ����ł��B

���̌��_���A

�ƂȂ�̂́A�e�N�j�J�����͂ł���t�@���_�����^�����͂ł��ꓯ���ł��B

�����E������ƁA���������ł����ʂȃ|�W�V�����������Ƃ������Ǝv���l��������A�D���E���F���G�Ƃ������ɍl����Z�߂Ă���|�W�V���������ĂΗǂ��ł��傤�B�����āA���̉ߒ����L�^���܂��傤�B

�b�����ɖ߂��ƁA�D�E���̊e�u�e���́v�Ƃ������̂𐔒l���ł��Ȃ�����A�t�@���_�����^���̕ω��Ɋ�Â����̃g�����h�\�z�i�p���^���]�^��j�͞B���ɂȂ炴��܂���B

�l�����{�b�g�ƈႤ�̂́A�B���Ȋ�Ŕ��f���J��Ԃ��Ă��A���ʂ̔��Ȃ����J��Ԃ��ΐi���E��B�ł���_�ł��B�����āA���̉ߒ��̔��ȂƏC�����s���A�����Ƒ����i���E��B�ł�����̂ł��B

�����Œ��ڂ���̂��A�E���ɂ����āA

�̊W�����藧�u���ԁv�ł��B�ł��邱�Ƃ�����A�Ƃ����̂��i���E��B�̕��@�_�Ƃ��ėL�͂ł��B

�����������Ԃ̑�\���o�ώw�W���\�O��̐����Ԃł��B�S�Ă̏ꍇ�ɖ𗧂D�E���͓����Ȃ��Ă��A�o�ώw�W���\�O��̐����Ԃ����u�e���́v���ʉ��ł���Ηǂ��̂ł��B

���O10-1�����́A����܂ł̃g�����h�̉e���͂Ɣ��\����������o�ώw�W�̉e���͂��h�R�������ł��B����1�����́A�o�ώw�W�̉e���͂����|�I�ł��B����11�����́A����܂ł̃g�����h�̉e���͂ƌo�ώw�W�̉e���͂̋��オ�o�ώw�W�ɂ���ĈقȂ�܂��B

���̊Ԃ͇D�E���ŗp�����u�g�����h�v�Ƃ������t���A�P�Ɂu�`���[�g�����������v�ƌ������������m�ł��傤�B

������B���邽�߂̔錍�́u���ǂ�ȏ�ʂł����Ă�悤�ɂȂ邱�Ɓv��ڎw�����Ƃł͂���܂���B�����̓��发�́A���S�҂ɂ��̓_�����Ⴂ�����܂��B������B����錍�́A�_�����i�邱�ƂƂ��̍i������w�Ԃ����ł��B

�o�ώw�W���\�O��̎���������{�u���O�ł́A

�Ƃ������Ƃ��J��Ԃ��s���Ă��܂��B

���̃u���O�ň����o�ώw�W�Ɍ��������\�O�����́A�ߋ��̌X���ɉ��������j�ŗՂނ��Ƃ�

�����тł��B

���̎��v�x�[�X�����҂ł��邩�炱���A�ɂȂƂ��Ƀg�����h�t�H���[���y���݁A���܂ɂ͏��z���̃|�W�V�����������ă��N���N���Ȃ��珰�ɂ����ł��B�������̎���ň��肵�����������҂ł��链�ӏ�ʂ͕K�v�ł��B

�ȉ��ɁA

��Z�߂Ă����܂��B

���̃u���O�ł́A�ٗp���v���T���玟�̌ٗp���v�܂ł̎w�W���͌��ʂƎ�����ʂ�O���̌������тƂ��Ă��܂��B���1��4���ɕČٗp���v���\���������̂ŁA2018�N�̐��яW�v���ł��܂����B

�{�u���X�̊e�o�ώw�W���͋L���ł́A���㍷�ٔ��ʎ��Ƃ����̂����߂Ă��܂��B���㍷�قƂ����̂́A���\���ʁ[�s��\�z�A�̂��Ƃł��B�ЂƂ̌o�ώw�W�ŕ����̍��ڂ����\�����Ƃ��́A�ߋ��̌X������e���ɏd�ݕt�����������㍷�ٔ��ʎ������߂Ă����܂��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���ɑΉ��j���ߋ��̒���1�����l�������ƍł���v���������Ȃ�悤�ɁA���ʎ��͋��߂Ă��܂��B

���㍷�ٔ��ʎ��̉��̕����ƒ���1�����̕�����v���̍����́A�o�ώw�W���\���ʂւ̔����̑f�����������w�W���ƌ����܂��B���́u�f�����̎w�W�v�́A���݂̌o�Ϗ�Ⓖ�߂̃g�����h�����āA�w�W���ʂ̗ǂ������������`���[�g�ɋy�ڂ��e�������݉�����m���A�ƌ��Ȃ��Ă��덷�͏��Ȃ��͂��ł��B

�����ɋL�����Ƃ���قǁA�ʓ|�ȋL�q�ɂȂ�܂��B���A�����Ƃ��邱�Ƃ͓`������Ǝv���܂��B

���������W�v��������Ǝn�߂�9������ȍ~�A2018�N�̌o�ώw�W�ւ̔����̑f�����͉��\�̒ʂ�ł��B

4�s�ڂ�2018�N12���̍s�E�~�N���X�ixxxJPY�j��3����������������B

12���́A13�w�W�Ŏw�W���\�O�ɉߋ��X���Ɋ�Â�������j�������Ă��܂����B�~�N���X�ł̎��㍷�ٔ��ʎ��̉��̕����ƒ���1�����l��������83������v���Ă��܂����B���Ȃ荂����v���ł��B

12���́A�p����EU���E�č̌��������\�肳��Ă�����A�傫�Ȋ����̉��������x���N���܂����B���̂��߁A���O�Ɏ�����~�i�ߋ����j�̓K�p�O�j��錾�����w�W���������ł����B���̌��ʁA�Ώێw�W��I�ʂ������Ƃ��A�ߋ��X���̓I���������������悤�ł��B

���ɁA�h���X�g���[�g�ixxxUSD�j��3����������������B

���̃u���O�̎��O������j�͉~�N���X�ł̉ߋ������X���͂��A�h���X�g���[�g�ł͕��͂��s���Ă��܂���B���������A����1�����͎w�W���ʂ̗ǂ������ɍł��f���ɔ����������ł��B����āA�~�N���X�ł̕��͌��ʂ��h���X�g���[�g����ł����Ă͂܂�͂��ł��B

9���͋ɒ[�ɑf���ƌ����Ȃ������������w�W�������������̂́A11���͉~�N���X�����f���ɔ������Ă��܂����B9���ȍ~�̒ʂ��Ō��Ă݂�ƁA�~�N���X�ł̉ߋ��X���I�����i73���j�ƃh���X�g���[�g�̂���i67���j�̍��͋͂���������܂���B�����A�͂��Ƃ͌����A�~�N���X���h���X�g���[�g�A�̊W�͂���ς萬�����Ă��܂��B

���_�́A

�ł��B

�w�W���\����̑f�����̋���W���A�~�N���X���h���X�g���[�g�A�ƂȂ邱�Ƃ́A�ȑO����o���k�Ƃ��ďЉ�Ă��܂����B���̌����͂킩��܂���B

���āB

�Ⴆ�ΐ�����ɍ��^��q�����c��̌����s��ꂽ��A�O���ɐ������␔�N�Ɉ�x�̊����\�����N�����Ƃ��ɁA�i�C�A���P�[�g�̌��ʂ�O���̏������㍂��Z��̔��������ǁ[�Ȃ낤���A����ǂ��낶�Ⴀ��܂���B�������������̓`���[�g���r��āA�o�ώw�W�̔��\�����邩��ƁA�ߋ��̌X�����ӎ����Ď�������ɂ������܂���B

���������u�r�ꂽ��ʁv�������ł̏W�v�ɂ͊܂߂Ă��܂���B���́u�r�ꂽ�v�u�r��Ă��Ȃ��v�̒��x���f�͎�ϓI�ł��B������A��ϓI���R�ŏ�\�Ɏ�荞��ł��Ȃ��w�W������_�́A���̏W�v�̌덷�ɂȂ��Ă��܂��B

�ł��d������܂���B���炩�Ƀ`���[�g���r��Ă���Ƃ��A�����Ɠ����悤�Ɏ����������ςȂ̂ł��B���������펯�́A���v�f�[�^��M�����Ɍ��ʓI�ɏ��������ƂɂȂ��Ă��D�悷�ׂ��A�ƍl���Ă��܂��B

�����������j�ɂ��āA�����ꃍ�{�b�g�Ɂu���Ȃ��́i�ǂ��v���j�H�v�Ɛu�����Ȃ�������b�ł��B

�w�W���ʂ̗ǂ������ɒ���1�������f���ɔ������Ă��A���̂��Ǝ��̂͂��܂����̖��ɗ����܂���B

�w�W���\����͈�u�ő傫���`���[�g�����˂邱�Ƃ������A���ꂪ�N���Ă���|�W�V�������I�[�_�[���Ă��Ԃɍ����܂���B���˂�O�ɃI�[�_�[����ɂ́A�m���I�ɂ��Ȃ荂���_�����K�v�ł��B�ŏ��̒��˂́A�����I�ɑ傫���Ȃ邱�Ƃ�����܂��B

���̒��˂��`�����ɁA�w�b�W�t�@���h����Z�@�ւ̎��������v���O�����ƁA�A���S���Y���̗D���ʐM���̗D���[�g���菊�p���Ԃ������̂�����Ƃ͎v���܂���B����Ȃ́A����������������v���O������p�ӂ������ď��Ă�C�����܂���B

�A���A�O�q�́u�f�����̎w�W�v�ŏ\���ɑf���Ɣ��f�ł���Ȃ�A����͌��݂̌o�Ϗ�Ⓖ�߂̃g�����h�����āA�w�W���ʂ̗ǂ������������`���[�g�ɔ��f����Ă��鎞�ԑт����݂��Ă���A�Ƃ������Ƃł��B

���Ȃ݂ɁA���ɉ��Ăł͑S�����90���O�オ���������v���O�����ōs���Ă��邻���ł��B��������́A���̃u���O�ł̎�����@�́A���������v���O�����̃N�Z�ɏ悶�čٗʃg���[�h�ʼn҂����Ƃ�_���Ă���A�ƌ�����̂����m��܂���B

�悭�u������Ɉ�C�ɓ��������v�Ƃ������������v���O�����̃N�Z���b��ɋ�����܂��B�g�����h�t�H���[�n�̃A���S���Y���ł̔����������h�Ȃ̂ł��傤�B����͏펯�ɓK���Ă��܂��B

����ǂ��A����Ȃ�w�W���\����̔����́A�N��ǂ��ɏ]���Ă����Ƒ傫���Ȃ��Ă��ǂ��͂��ł��B�Ƃ��낪�A�����̌o�ώw�W���\���ɂ́A2015�N����ɂ���ƁA���̌�͔N��ǂ����Ɏw�W���\����̒��˂��������Ȃ��Ă��܂��B

�ނ���A�T�|�[�g��W�X�^���X�ł̂ЂƂ܂����]��A1/3�߂��E���l�߂��Ƃ������������̂����ۗ����đ����Ȃ����C�����܂��B

�P�Ȃ�g�����h�t�H���[�łȂ��A���W�X�^���X��T�|�[�g���ӎ������A���S���Y���������̂ł��傤�B�����āA�w�W���\����3���E10���E15���o�ߌ�ɓ������ς�邱�Ƃ������C�����܂��B���̎��Ԃ́A�w�W���\�O��̎���𒆎~���Ă����g�����h�t�H���[�n�̎��������v���O�������ċN���������Ȏ��ԂȂ̂����m��܂���B

�{���̂��Ƃ͂킩��܂���B����Ȋ���������A�Ƃ����b�ł��B�o�ώw�W���\�O�ɁA�T�|�[�g��W�X�^���X�̈ʒu�m�F�����Ă������Ƃ́A�̂������厖�ł��B

���āA�{��ł��B

���\�͒���1�����Ɍ��炸�A�w�W���\�O��̉ߋ��X���Ɋ�Â����O������j�S�Ă̓I�����������Ă��܂��B

��3�������̎������ʂɊ�Â����_�́A

�ł��B

�X�̌o�ώw�W�ڍו��͋L���Ŏ�����j�̗̍p��́A�T�ˉߋ���70���ȏ�̍Č������������ꍇ�ł��B���ۂ̕��j�̗p������ғI����������ɋ߂��������Ƃ͖����ł��܂��B

��������͕��̘͂b�łȂ��A�{�Ԃ̎���̘b�ł��B

���ɉߋ��p�^�[���̍Č�����70�������Ă��A���ۂ̎���ł̏�����70���ɒB���邩�͕ʖ��ł��B

�Ⴆ�A���O1�����̉ߋ��A������90���������Ƃ��Ă��A�w�W���\���O�܂ŗz�����ւ̃q�Q��L���Ďw�W���\���O�ɉA�����ɓ]���鎖��ȂǁA�悭�������܂��B������A��������������܂߂āu���O1�����`�����̓V���[�g�Ŏ������v�Ƃ������j�ŏ\���ȏ��������ۂ̎���ʼn҂��Ȃ�����A����Ȏ�����j�͖��ɗ����Ȃ��ǂ��납�Q������܂��B

�X�̎���ł���Ȃ��Ƃ��N���Ă��\���܂���B���������A���x��������Ă���Ȃ��Ƃ��N����Ȃ���ł��B������A���ۂ̎�����т��L�^���Ă����������Ƃ��N����m�������e�͈͓��Ɏ��܂��Ă��邩���m�F�������Ȃ��Ƃ����܂���B����́A���O���j�ɉ���������̓�Փx�𑪂��Ă��邱�ƂɂȂ�܂��B

���\�́A�X�̎w�W�̌X�̎�����j�ɉ��������ۂ̎�����тł��B�ʕ��j�͌X�̎w�W�̏ڍו��͋L���Ō����Ă���̂ŁA�����ł͌����̑S�̏W�v���ʂ�Z�߂Ă��܂��B

���_�́A

�ł��B

���̂��Ƃ́A���O���j�Ɋ�Â����������Ȃ��A�Ƃ������Ƃł��B

����Ⴛ���ł��傤�B�ʓ|�ȉߋ��̌X�����͂ŁA����������e���ǂ��y�d���f���Ĉ�т����X������������̂ł��B���̌��ʂ܂��ĉ��P�𑱂���A�����͂₪�Ċ��ғI�����Ɍ����Ď������Ă����܂��B

���A������������Ď����m�F���邱�Ƃ��厖�ł��B

�܂��A���j�O����́A�ߋ��̌o������ǂ݂Ɏ��M������Ƃ��ɍs�����߁A���������܂�̂����R�ł��B

���������A���ԉ��������O���j�ɐ��荞�ނ��Ƃ͔����Ă��܂��B���͑Ώۊ��Ԃ́A�����Ƃ��Č��肵�Ă����Ȃ��ƃL��������܂���B�L���̂Ȃ�����́A�i�K���ƌ����Ă��ǂ��قǁj���S�҂�A�}�`���A�̏����Ǝ��v���������Ă��܂��܂��B

���ԉ����łȂ��Ă��A���j�O����ɂ͎��̂悤�ȃP�[�X������܂��B

���O���j�ɋ����Ă��Ȃ��Ă��A�Ⴆ�Β��O10-1�������ߋ�����10pips�����Ȃ��̂ɁA20pips���㏸���Ă����Ƃ��܂��B�����Ń��W�X�^���X�ɓ�����A�w�W���\�O�Ƃ������Ƃ������āA�܂��ԈႢ�Ȃ���U�߂�����pips�N����܂��B

�ł��A���̈�U�߂���_�����j�́A���O�Ɏ����܂���B�x���Ƃ����O���j�́A�w�W���\�����̌ߑO���ɓ��e���A�ꍇ�ɂ���Ă͏ڍו��͋L���Ő������O�Ɏ����Ă��܂��B�w�W���\���_�̃T�|�[�g��W�X�^���X�͎����Ȃ��̂ŁA������������͕��j�O�ƂȂ��Ă��܂��܂��B

�܂��A���̃u���O�ł͂Ƃ��ǂ��A���X�N������̕��H��_����������Љ�Ă��܂��B���A����͂����̂ō̓_�Ɋ܂߂Ă��܂���B�g�����h�t�H���[�I�Ȏ�����@�_�́A�T�C���������ɒ�`���邱�Ƃ����ɓ���A���ǁA�����̃e�N�j�J���w�W�̑g�ݍ��킹�߂邵���Ȃ��Ȃ�̂ł��B

�ł��A�e�N�j�J���w�W���S�̎���́A���S�҂�A�}�`���A���啉�����郊�X�N���y������̂ɕs�\���ȕ��@�_�ł��B

�o�ώw�W���\�O��̃e�N�j�J���w�W���܂�ŃA�e�ɂł��Ȃ����Ƃ���킩��悤�ɁA�����̂���͏��S�҂�A�}�`���A����f�����邽�߂̃v���t�F�b�V���i���p�c�[���Ƃ����v���邱�Ƃ�����܂��B

�Ƃ�����A�����ɋ����������́A�w�W���\�O��̉ߋ��X���Ɋ�Â��Z������̗L�����������Ă��܂��B�����āA�������O���ɋ��������ғI�����Ƃقڈ�v���Ă��邱�Ƃ́A���������w�W���\�O��̉ߋ��X���Ɋ�Â���������@�_�̎��{��Փx���Ⴂ���Ƃ������Ă�A�ƍl�����܂��B

�ł��厖�Ȃ��Ƃ́A���v�������炾�������ł��B

���������A�}�[�P�e�B���O�ōł��厖�Ȃ��Ƃ́A������҂������������m�ɎZ�o�ł��邱�Ƃł��B�}�[�P�e�B���O�̏o���E�s�o���������A�s�m���Ȏd���̐�������m��p���ƌ����܂��B

�E��ɂ�����}�[�P�e�B���O�Ȃ�A�В��ł��Ȃ�����A�����Ɂu�������������z��������ׂ��p�v�ƁA���z�ƌ����́u���������z�薈�̑�v�ƁA���ۂɘ��������Ƃ��ɂ��������[���Ƃ����u�M�p���z�v���K�v�ł��B

���������AFX�͎��������ł���Ă���̂ŁA�����Ȃ�}�[�P�e�B���O�̖{���i���x�̍����\���j��m�肽�����̂ł��i�В��Ɠ����ł��j�B

�����̓`���[�g�̓��������Ă�Ηǂ��A���v�̓`���[�g�̓������x�ĂȂ���ΎZ�o�ł��܂���B�Z�����Ƃ���\�K�s���̂Ƃ��͎��������̂ŁA�p�����[�^�́i����ł���j�u1����1�{�����艽pips�̑��v�v�u1�w�W�����艽pips�̑��v�v�����Ă����������p���ł��܂��B

2018�N9������܂ł́u1����1�{�����艽pips�̑��v�v���������߂Ă��܂���ł������A����ȍ~�u1�w�W�����艽pips�̑��v�v���c���ł���悤�ɂȂ�܂����B

�ߋ��̎��v�������\�ɓZ�߂Ă����܂��B

���_�́A

�ł��B

2017�N�ɔ�ׂ�ƁA2018�N�͎���������������Ă��܂��܂����B����́A�o�ώw�W���\�O��Ɍ������b�łȂ��A2018�N�̃{���e�B���e�B�S�̂��������������߂ł��B����ǂ��A���S�҂�A�}�`���A���P���Ƀg�����h�t�H���[���s�����́A�����̓_�Ō����̗ǂ�������s���܂����i�g�����h�t�H���[���J��Ԃ��āA1����1�{������̕��ώ��v��0.3pips����͓̂���A�Ƃ������G������܂��j�B

�����ƌ��ʂ��ĉ�A����b�ł����A���v�����̗ǂ�������ł��Ă����A�|�W�V�����ۗL���Ԃ͌��点�܂��B

�����A�����������ێ��������A�w�W���\�O�ゾ���炱������������ƍs�����Ƃ������ӎ����邱�ƂŁA�|�W�V�����ۗL���ԗ���0.3����������܂���B����Ȃ�A������̓`���[�g����ڂ𗣂����A���������ԂɎ��̎���̗\�K���ł��܂��B

�|�W�V�����ۗL���Ԃ�}�����߂����Ƃ́A�\�z�O�̑���}�ςʼn�œI�������郊�X�N���y���ł��܂��B�����悭���v���g�傷��ɂ́A�@ ���Ă�Ƃ��Ɏ�����邱�ƂƁA�A�啉�����Ȃ��d�g�݂��K���ɂ���A��������܂����B��X�A�}�`���A�������I�ɏ��錍�́A�@�A�ɓO���邵������܂���B

2016�N�Ƀu���O���n�߂Ă���A����܂Ŏ����p�ɓZ�߂Ă����o�ώw�W���\�O��̎�������E������ʂ̃f�[�^���A���l�Ɍ��Ă��炤���߂Ɂu�����v���u���t�v�ɂ��Ă����܂����B����Ƃǂ��ł��傤�B�����g�̎�����т����������Ȃ�܂����B������A2017�N�̐��яW�v�̂Ƃ��Ȃ�āu������Əo���߂��������v�Ƙb��Z�߂����炢�ł��B

�A�͏��S�҂ł���{�����Ύ��{�\�ł����A�@�́u���Ă�Ƃ��v�����o�����@�������Ă����e�L�X�g�͐��̒��ɕs�����Ă��܂��B�g�����h�t�H���[��@�ƃe�N�j�J���w�W�̌����������āA��͏ꐔ�����Ȃ��ăZ���X���Ƃ����b���قƂ�ǂł��B

�Ԉ���Ă͂��܂���B�u�Z���X���v���Ƃ́A���������s���Ă���v���t�F�b�V���i���B�Ɠk��ŋ������Ƃł͂Ȃ��͂��ł��B�ނ炪���ɓK������������Ă����ʂŁA���̗�����X�ɂ������ł����ʂ�I�ׂA�ނ�ɕ֏悵�ă`���[�g�̓������f���ȂƂ��Ɏ�����邱�Ƃ��ł��܂��B

����������ʂŎ��v�̊�Ղ������Ă����܂��傤�B

�w�A�C���{�b�g�x�Ƃ����f��ŁA��l�������{�b�g�Ɂu���O�ɂ͑f���炵�������Ȃ�n������|�p�I�G���`�����ƂȂ�Ăł��Ȃ����낤�v�Ƌl���ʂ�����܂��B����ƁA���{�b�g�͎�l���Ɂu���Ȃ��́H�v�Ɛu���Ԃ��܂��B�D���ȃV�[���ł��B

���̉f��́AAI���ǂ��Ƃ��A����𓋍ڂ������{�b�Ƃ��ǂ��Ƃ��A���������b�ł͂���܂���B�����ɍ\�z�����_���ł����Ă��Ώ۔͈͂��g�傳���ΐ��藧���Ȃ����ƂƁA����ɔ�ׂ�Έ����ۂ��Ă��l�ɂ́u�������肭�闝���v�����邱�Ƃ�`���Ă��܂��B

�����āA���{�b�g�͋u�̏�ɗ��l�e���吨�������낷�G��`���܂��B���̐l�e�������������ƋC�Â��̂́A�ނ�����̈ӎv�őI�����s������̂��Ƃł��B�����������~�߂�FX�ɏ����܂��������{�b�g�̉f��ł��i�E�\�ł��j�B

���āA���������̃A���S���Y���͂܂��ʐ����ł��B

�Ђǂ��v���O�������Ɓu���嗘���v�Ō��|����̏������҂������ŁA�����g�����h���������Ƃ��������v���v���X�ɂȂ�Ȃ����̂������邻���ł��B�܂��A�D�ꂽ�A���S���Y���������̂ł����A�K�p��ʂ������Ă��܂��B�A���ғ���O��ɂ��Ă���̂ɃN���b�V���ւ̔������ア���͍̂Œ�ł��B������ɂ����ƃ`���[�g�ɒ���t���Ă����Ȃ��l���ڋq�ɂ��Ă���̂ɁA�Ⴆ��2019�N1��3���̃t���b�V���N���b�V���ł́A�����̋]���҂��o���悤�ł��B

�����������ɒ��̐ӔC����̂��߁A�ݒ���I�Ƀ}�j���A�������Ă�����̂́A���[�J�[�Ζ��o�������������炷��A�@�I�ӔC��������邽�߂̈��ӂ��犴���܂��B

�ƂĂ��܂�AI�Ȃ�ă��x���ł͂Ȃ��A�P�Ȃ�v���O�����ł��B

�d�C���i�Ɠ����ŁA�ŏ��ɔ�т��̂̓R�X�g��x�O�����Ă��\��Ȃ��}�j�A�ŁA����ȊO�̐l�͗����ėp�i�����y����܂ő҂̂����Ȃ̂ł��傤�B

�������A����Ȃ��̂���ł��Ȃ��ł��傤�B���������A���[�U�[�ɂƂ��ċʐ����Ȃ��Ƃ��莋���Ă���̂ŁA�ǐS�I�Ȃ��̂���Ă�����X���l��������͂���܂���B

���͂܂��A

- �@ �l�Ԃ��`���[�g�̎��̓�����\�z���邱�ƁA

- �A �ʐ����̃v���O�����̒�����ʂ�I�сA�X�ɂ��̓K�p��ʂ�I�Ԃ��ƁA

�ɂ��āA

- �B �ǂ���̏�B���������A

- �C �ǂ��炪��B��̒P�ʎ��Ԗ��̎��v����X�J�b�g���������������A

�Ƃ������@�_�̑I�������Ă���ɉ߂��܂���B

�A�̔��f�𐳂����s�����Ƃ͓���ł��傤�B���i�̓�����ǂ�ł��A�e�ɂł��܂���B�̂���A�G���W�j�A�Ɨ����l�́A�f�l�ɑ��Ď����i�Ǝ����̐��앨�j�̉��l���ߑ�Ɍ��ς���l�������E�Ƃ�����ł��B

�����āA�@�̕��@�_�͇A�̕��@�_�ɂ����Ă��L���ł��B�t�͗L�����Ǝv���Ȃ��B�w�͂�����ď�B�Ɍq����A�Ƃ����b���������肭��͇̂@�̕��@�_�ł��B�Ȃ�Ζ��́A�@�̕��@�_���ǂ��w�Ԃ��A�ł��B

�ȑO�ATV�Łu�C�O�A�i�͐l�̊�����������邩�猫���v�Ƃ����b������܂����B����ǂ��u�������炨�O�̓C�O�A�i�̊炪����������̂��i���V�₨�O�̓A�z�Ȃ̂��j�v�ƁATV�ǂɍR�c�����肵�܂���B�펯����ł��B

���������v���O�����́A���S�҂�A�}�`���A�ɂƂ��Ă܂��C�O�A�i�̊�����Ă��܂��B

�y2-3-1. �����̊�Ղ�����z

�悭���S�Ҍ����e�L�X�g�Ō�������L�q�Ɂu�Z������̓e�N�j�J�����́A��������̓t�@���_�����^�����́v�Ƃ����̂�����܂��B

�����t�@���_�����^���̕ω��Ɋ�Â����[�g�̕ω��i���g�����h�j��\�z����Ȃ�A

- �D ���݂̃g�����h�̋������ߋ��̃g�����h�i���̌����j�̉e���́{�߂��̃`���[�g�|�C���g�̉e����

- �E ���̃g�����h�̋������D�̌��݂̃g�����h�̋����{�ŐV�������͎��̏��̉e����

�Ƃ����������s���܂��B����Ȏ��Ō������Ă����Ȃ�����ǁA���ŕ\���Ƃ���Ȋ����ł��B

���̌��_���A

- �F ���ǂ��Ń|�W�V�������I�[�_�[����^���Ȃ�

- �G ���܂Ł^�ǂ��܂ł��̃|�W�V������ۗL����

�ƂȂ�̂́A�e�N�j�J�����͂ł���t�@���_�����^�����͂ł��ꓯ���ł��B

�����E������ƁA���������ł����ʂȃ|�W�V�����������Ƃ������Ǝv���l��������A�D���E���F���G�Ƃ������ɍl����Z�߂Ă���|�W�V���������ĂΗǂ��ł��傤�B�����āA���̉ߒ����L�^���܂��傤�B

�b�����ɖ߂��ƁA�D�E���̊e�u�e���́v�Ƃ������̂𐔒l���ł��Ȃ�����A�t�@���_�����^���̕ω��Ɋ�Â����̃g�����h�\�z�i�p���^���]�^��j�͞B���ɂȂ炴��܂���B

�l�����{�b�g�ƈႤ�̂́A�B���Ȋ�Ŕ��f���J��Ԃ��Ă��A���ʂ̔��Ȃ����J��Ԃ��ΐi���E��B�ł���_�ł��B�����āA���̉ߒ��̔��ȂƏC�����s���A�����Ƒ����i���E��B�ł�����̂ł��B

�����Œ��ڂ���̂��A�E���ɂ����āA

- �H ���݂̃g�����h�̋������ŐV�������͎��̏��̉e���́A

�̊W�����藧�u���ԁv�ł��B�ł��邱�Ƃ�����A�Ƃ����̂��i���E��B�̕��@�_�Ƃ��ėL�͂ł��B

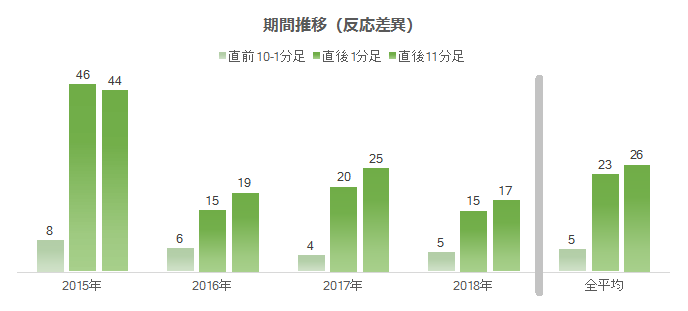

�����������Ԃ̑�\���o�ώw�W���\�O��̐����Ԃł��B�S�Ă̏ꍇ�ɖ𗧂D�E���͓����Ȃ��Ă��A�o�ώw�W���\�O��̐����Ԃ����u�e���́v���ʉ��ł���Ηǂ��̂ł��B

���O10-1�����́A����܂ł̃g�����h�̉e���͂Ɣ��\����������o�ώw�W�̉e���͂��h�R�������ł��B����1�����́A�o�ώw�W�̉e���͂����|�I�ł��B����11�����́A����܂ł̃g�����h�̉e���͂ƌo�ώw�W�̉e���͂̋��オ�o�ώw�W�ɂ���ĈقȂ�܂��B

���̊Ԃ͇D�E���ŗp�����u�g�����h�v�Ƃ������t���A�P�Ɂu�`���[�g�����������v�ƌ������������m�ł��傤�B

������B���邽�߂̔錍�́u���ǂ�ȏ�ʂł����Ă�悤�ɂȂ邱�Ɓv��ڎw�����Ƃł͂���܂���B�����̓��发�́A���S�҂ɂ��̓_�����Ⴂ�����܂��B������B����錍�́A�_�����i�邱�ƂƂ��̍i������w�Ԃ����ł��B

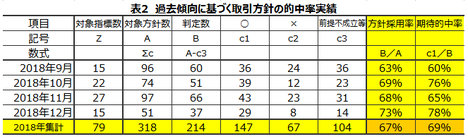

�o�ώw�W���\�O��̎���������{�u���O�ł́A

- �ߋ��̎��т���f���Ȕ���������X���i�e���́j�̋����o�ώw�W��I�сA

- ����ɏ悶��������s���菇��\�ߌ��߂Ă����A

- ���̒ʂ�Ɏ���������т����Ғʂ�̌��ʂɂȂ邱�Ƃ������A

- ���ѕs�U�Ȃ番�͂��菇���������A

�Ƃ������Ƃ��J��Ԃ��s���Ă��܂��B

���̃u���O�ň����o�ώw�W�Ɍ��������\�O�����́A�ߋ��̌X���ɉ��������j�ŗՂނ��Ƃ�

- 1�w�W�����蕽�ρ{15pips�̎��v

�i�����N�nGBPJPY���[�g��1���̓����z����ɁA���o���b�W25�{�E�����z��10�{�̎����Ŏn�߂�Ƃ���ƁA�{�u���O�ł̒��ڎw�W�S�ĂŎ������ƁA���ꂾ���ŔN�n������30�����̔N�ԉ^�p�v�ɒB���܂��j - �N�ԃ|�W�V�����ۗL���ԗ�0.31��

�i���̃u���O�ł́A���̂悤�ȃA�}�`���A�⏉�S�҂��A����}�ώ��̃��X�J�b�g���ʼn�œI�Ō�����m���ƃ|�W�V�����ۗL���ԗ����قړ������Ƃ����O��ɗ����Ă��܂��j

�����тł��B

���̎��v�x�[�X�����҂ł��邩�炱���A�ɂȂƂ��Ƀg�����h�t�H���[���y���݁A���܂ɂ͏��z���̃|�W�V�����������ă��N���N���Ȃ��珰�ɂ����ł��B�������̎���ň��肵�����������҂ł��链�ӏ�ʂ͕K�v�ł��B

�ȉ��ɁA

- �o�ώw�W���\����̑f���Ȕ����m��

�i�w�W���ʂ̃`���[�g�ւ̉e���͂̑�\�I��ʂ����Ă��܂��j - �w�W���\�O��̉ߋ��X���̍Č���

�i��L�e���͂��w�W���\�O��10���ԂɃA�e�ɂȂ�`���[�g�̓����̃N�Z�������A���̃N�Z�̍Č��������Ă��邱�ƂɂȂ�܂��j - �w�W���\�O��̎���̓�Փx

�i��L�̃N�Z���A�e�ɂ��Ď��ۂ̎���ŏ��Ă邩�������Ă��܂��j - �o�ώw�W���\�O��̎���ł̎��v��

�i���̌��ʁA���v���ǂ̂��炢�ɂȂ邩�������Ă��܂��j

��Z�߂Ă����܂��B

�y2-3-2. �o�ώw�W���\����̑f���Ȕ����m���z

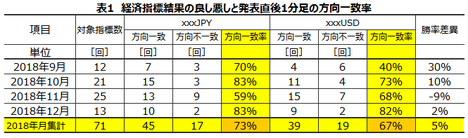

���̃u���O�ł́A�ٗp���v���T���玟�̌ٗp���v�܂ł̎w�W���͌��ʂƎ�����ʂ�O���̌������тƂ��Ă��܂��B���1��4���ɕČٗp���v���\���������̂ŁA2018�N�̐��яW�v���ł��܂����B

�{�u���X�̊e�o�ώw�W���͋L���ł́A���㍷�ٔ��ʎ��Ƃ����̂����߂Ă��܂��B���㍷�قƂ����̂́A���\���ʁ[�s��\�z�A�̂��Ƃł��B�ЂƂ̌o�ώw�W�ŕ����̍��ڂ����\�����Ƃ��́A�ߋ��̌X������e���ɏd�ݕt�����������㍷�ٔ��ʎ������߂Ă����܂��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���ɑΉ��j���ߋ��̒���1�����l�������ƍł���v���������Ȃ�悤�ɁA���ʎ��͋��߂Ă��܂��B

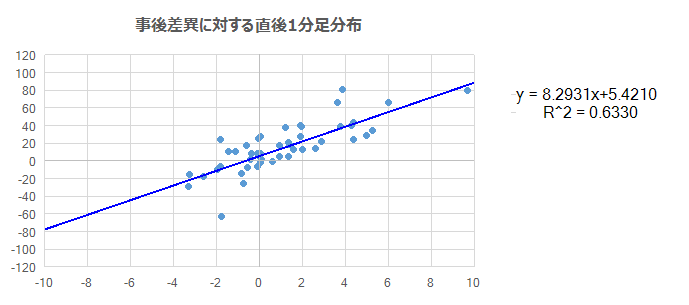

���㍷�ٔ��ʎ��̉��̕����ƒ���1�����̕�����v���̍����́A�o�ώw�W���\���ʂւ̔����̑f�����������w�W���ƌ����܂��B���́u�f�����̎w�W�v�́A���݂̌o�Ϗ�Ⓖ�߂̃g�����h�����āA�w�W���ʂ̗ǂ������������`���[�g�ɋy�ڂ��e�������݉�����m���A�ƌ��Ȃ��Ă��덷�͏��Ȃ��͂��ł��B

�����ɋL�����Ƃ���قǁA�ʓ|�ȋL�q�ɂȂ�܂��B���A�����Ƃ��邱�Ƃ͓`������Ǝv���܂��B

���������W�v��������Ǝn�߂�9������ȍ~�A2018�N�̌o�ώw�W�ւ̔����̑f�����͉��\�̒ʂ�ł��B

4�s�ڂ�2018�N12���̍s�E�~�N���X�ixxxJPY�j��3����������������B

12���́A13�w�W�Ŏw�W���\�O�ɉߋ��X���Ɋ�Â�������j�������Ă��܂����B�~�N���X�ł̎��㍷�ٔ��ʎ��̉��̕����ƒ���1�����l��������83������v���Ă��܂����B���Ȃ荂����v���ł��B

12���́A�p����EU���E�č̌��������\�肳��Ă�����A�傫�Ȋ����̉��������x���N���܂����B���̂��߁A���O�Ɏ�����~�i�ߋ����j�̓K�p�O�j��錾�����w�W���������ł����B���̌��ʁA�Ώێw�W��I�ʂ������Ƃ��A�ߋ��X���̓I���������������悤�ł��B

���ɁA�h���X�g���[�g�ixxxUSD�j��3����������������B

���̃u���O�̎��O������j�͉~�N���X�ł̉ߋ������X���͂��A�h���X�g���[�g�ł͕��͂��s���Ă��܂���B���������A����1�����͎w�W���ʂ̗ǂ������ɍł��f���ɔ����������ł��B����āA�~�N���X�ł̕��͌��ʂ��h���X�g���[�g����ł����Ă͂܂�͂��ł��B

9���͋ɒ[�ɑf���ƌ����Ȃ������������w�W�������������̂́A11���͉~�N���X�����f���ɔ������Ă��܂����B9���ȍ~�̒ʂ��Ō��Ă݂�ƁA�~�N���X�ł̉ߋ��X���I�����i73���j�ƃh���X�g���[�g�̂���i67���j�̍��͋͂���������܂���B�����A�͂��Ƃ͌����A�~�N���X���h���X�g���[�g�A�̊W�͂���ς萬�����Ă��܂��B

���_�́A

- �w�W���\���ʂ̗ǂ������ɑ��A�w�W���\����ɂ�������70�����f���ȕ����ɔ�������

- �Ȃ����A�~�N���X�ł̎����������A�h���X�g���[�g�Ŏ����������A���������f�����̋��������҂ł���

�ł��B

�w�W���\����̑f�����̋���W���A�~�N���X���h���X�g���[�g�A�ƂȂ邱�Ƃ́A�ȑO����o���k�Ƃ��ďЉ�Ă��܂����B���̌����͂킩��܂���B

���āB

�Ⴆ�ΐ�����ɍ��^��q�����c��̌����s��ꂽ��A�O���ɐ������␔�N�Ɉ�x�̊����\�����N�����Ƃ��ɁA�i�C�A���P�[�g�̌��ʂ�O���̏������㍂��Z��̔��������ǁ[�Ȃ낤���A����ǂ��낶�Ⴀ��܂���B�������������̓`���[�g���r��āA�o�ώw�W�̔��\�����邩��ƁA�ߋ��̌X�����ӎ����Ď�������ɂ������܂���B

���������u�r�ꂽ��ʁv�������ł̏W�v�ɂ͊܂߂Ă��܂���B���́u�r�ꂽ�v�u�r��Ă��Ȃ��v�̒��x���f�͎�ϓI�ł��B������A��ϓI���R�ŏ�\�Ɏ�荞��ł��Ȃ��w�W������_�́A���̏W�v�̌덷�ɂȂ��Ă��܂��B

�ł��d������܂���B���炩�Ƀ`���[�g���r��Ă���Ƃ��A�����Ɠ����悤�Ɏ����������ςȂ̂ł��B���������펯�́A���v�f�[�^��M�����Ɍ��ʓI�ɏ��������ƂɂȂ��Ă��D�悷�ׂ��A�ƍl���Ă��܂��B

�����������j�ɂ��āA�����ꃍ�{�b�g�Ɂu���Ȃ��́i�ǂ��v���j�H�v�Ɛu�����Ȃ�������b�ł��B

�y2-3-3. �w�W���\�O��̉ߋ��X���̍Č����z

�w�W���ʂ̗ǂ������ɒ���1�������f���ɔ������Ă��A���̂��Ǝ��̂͂��܂����̖��ɗ����܂���B

�w�W���\����͈�u�ő傫���`���[�g�����˂邱�Ƃ������A���ꂪ�N���Ă���|�W�V�������I�[�_�[���Ă��Ԃɍ����܂���B���˂�O�ɃI�[�_�[����ɂ́A�m���I�ɂ��Ȃ荂���_�����K�v�ł��B�ŏ��̒��˂́A�����I�ɑ傫���Ȃ邱�Ƃ�����܂��B

���̒��˂��`�����ɁA�w�b�W�t�@���h����Z�@�ւ̎��������v���O�����ƁA�A���S���Y���̗D���ʐM���̗D���[�g���菊�p���Ԃ������̂�����Ƃ͎v���܂���B����Ȃ́A����������������v���O������p�ӂ������ď��Ă�C�����܂���B

�A���A�O�q�́u�f�����̎w�W�v�ŏ\���ɑf���Ɣ��f�ł���Ȃ�A����͌��݂̌o�Ϗ�Ⓖ�߂̃g�����h�����āA�w�W���ʂ̗ǂ������������`���[�g�ɔ��f����Ă��鎞�ԑт����݂��Ă���A�Ƃ������Ƃł��B

���Ȃ݂ɁA���ɉ��Ăł͑S�����90���O�オ���������v���O�����ōs���Ă��邻���ł��B��������́A���̃u���O�ł̎�����@�́A���������v���O�����̃N�Z�ɏ悶�čٗʃg���[�h�ʼn҂����Ƃ�_���Ă���A�ƌ�����̂����m��܂���B

�悭�u������Ɉ�C�ɓ��������v�Ƃ������������v���O�����̃N�Z���b��ɋ�����܂��B�g�����h�t�H���[�n�̃A���S���Y���ł̔����������h�Ȃ̂ł��傤�B����͏펯�ɓK���Ă��܂��B

����ǂ��A����Ȃ�w�W���\����̔����́A�N��ǂ��ɏ]���Ă����Ƒ傫���Ȃ��Ă��ǂ��͂��ł��B�Ƃ��낪�A�����̌o�ώw�W���\���ɂ́A2015�N����ɂ���ƁA���̌�͔N��ǂ����Ɏw�W���\����̒��˂��������Ȃ��Ă��܂��B

�ނ���A�T�|�[�g��W�X�^���X�ł̂ЂƂ܂����]��A1/3�߂��E���l�߂��Ƃ������������̂����ۗ����đ����Ȃ����C�����܂��B

�P�Ȃ�g�����h�t�H���[�łȂ��A���W�X�^���X��T�|�[�g���ӎ������A���S���Y���������̂ł��傤�B�����āA�w�W���\����3���E10���E15���o�ߌ�ɓ������ς�邱�Ƃ������C�����܂��B���̎��Ԃ́A�w�W���\�O��̎���𒆎~���Ă����g�����h�t�H���[�n�̎��������v���O�������ċN���������Ȏ��ԂȂ̂����m��܂���B

�{���̂��Ƃ͂킩��܂���B����Ȋ���������A�Ƃ����b�ł��B�o�ώw�W���\�O�ɁA�T�|�[�g��W�X�^���X�̈ʒu�m�F�����Ă������Ƃ́A�̂������厖�ł��B

���āA�{��ł��B

���\�͒���1�����Ɍ��炸�A�w�W���\�O��̉ߋ��X���Ɋ�Â����O������j�S�Ă̓I�����������Ă��܂��B

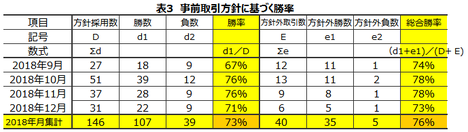

��3�������̎������ʂɊ�Â����_�́A

- �������Ă����ߋ��X���Ɋ�Â�������j�̂���67���i���j�̗p���j�����O����������Ă��Ȃ��A

- ����67���̑O������������Ƃ��́A69���i���ғI�����j�̎���ʼnߋ��̌X���ʂ�Ƀ`���[�g�������Ă���A

�ł��B

�X�̌o�ώw�W�ڍו��͋L���Ŏ�����j�̗̍p��́A�T�ˉߋ���70���ȏ�̍Č������������ꍇ�ł��B���ۂ̕��j�̗p������ғI����������ɋ߂��������Ƃ͖����ł��܂��B

�y2-3-4. �w�W���\�O��̎���̓�Փx�z

��������͕��̘͂b�łȂ��A�{�Ԃ̎���̘b�ł��B

���ɉߋ��p�^�[���̍Č�����70�������Ă��A���ۂ̎���ł̏�����70���ɒB���邩�͕ʖ��ł��B

�Ⴆ�A���O1�����̉ߋ��A������90���������Ƃ��Ă��A�w�W���\���O�܂ŗz�����ւ̃q�Q��L���Ďw�W���\���O�ɉA�����ɓ]���鎖��ȂǁA�悭�������܂��B������A��������������܂߂āu���O1�����`�����̓V���[�g�Ŏ������v�Ƃ������j�ŏ\���ȏ��������ۂ̎���ʼn҂��Ȃ�����A����Ȏ�����j�͖��ɗ����Ȃ��ǂ��납�Q������܂��B

�X�̎���ł���Ȃ��Ƃ��N���Ă��\���܂���B���������A���x��������Ă���Ȃ��Ƃ��N����Ȃ���ł��B������A���ۂ̎�����т��L�^���Ă����������Ƃ��N����m�������e�͈͓��Ɏ��܂��Ă��邩���m�F�������Ȃ��Ƃ����܂���B����́A���O���j�ɉ���������̓�Փx�𑪂��Ă��邱�ƂɂȂ�܂��B

���\�́A�X�̎w�W�̌X�̎�����j�ɉ��������ۂ̎�����тł��B�ʕ��j�͌X�̎w�W�̏ڍו��͋L���Ō����Ă���̂ŁA�����ł͌����̑S�̏W�v���ʂ�Z�߂Ă��܂��B

���_�́A

- ���O���j�ɉ���������ł̏�����73���A

- �{�u���O�̕��͑Ώۊ��Ԃ͑Ώێw�W���\�O��10���Ȃ̂ɁA���̌���|�W�V���������������ė�����L�����ꍇ���܂߂���A���̑����O���j�ɉ����Ă��Ȃ��ꍇ���܂߂�ƁA������76���ւƍ��܂�A

- ���O���j�Ɋ�Â����ۂ̎���ł̏���73���́A�O���ɋ��������O���j�̊��ғI����69���Ƃقڈ�v���Ă���A

�ł��B

���̂��Ƃ́A���O���j�Ɋ�Â����������Ȃ��A�Ƃ������Ƃł��B

����Ⴛ���ł��傤�B�ʓ|�ȉߋ��̌X�����͂ŁA����������e���ǂ��y�d���f���Ĉ�т����X������������̂ł��B���̌��ʂ܂��ĉ��P�𑱂���A�����͂₪�Ċ��ғI�����Ɍ����Ď������Ă����܂��B

���A������������Ď����m�F���邱�Ƃ��厖�ł��B

�܂��A���j�O����́A�ߋ��̌o������ǂ݂Ɏ��M������Ƃ��ɍs�����߁A���������܂�̂����R�ł��B

���������A���ԉ��������O���j�ɐ��荞�ނ��Ƃ͔����Ă��܂��B���͑Ώۊ��Ԃ́A�����Ƃ��Č��肵�Ă����Ȃ��ƃL��������܂���B�L���̂Ȃ�����́A�i�K���ƌ����Ă��ǂ��قǁj���S�҂�A�}�`���A�̏����Ǝ��v���������Ă��܂��܂��B

���ԉ����łȂ��Ă��A���j�O����ɂ͎��̂悤�ȃP�[�X������܂��B

���O���j�ɋ����Ă��Ȃ��Ă��A�Ⴆ�Β��O10-1�������ߋ�����10pips�����Ȃ��̂ɁA20pips���㏸���Ă����Ƃ��܂��B�����Ń��W�X�^���X�ɓ�����A�w�W���\�O�Ƃ������Ƃ������āA�܂��ԈႢ�Ȃ���U�߂�����pips�N����܂��B

�ł��A���̈�U�߂���_�����j�́A���O�Ɏ����܂���B�x���Ƃ����O���j�́A�w�W���\�����̌ߑO���ɓ��e���A�ꍇ�ɂ���Ă͏ڍו��͋L���Ő������O�Ɏ����Ă��܂��B�w�W���\���_�̃T�|�[�g��W�X�^���X�͎����Ȃ��̂ŁA������������͕��j�O�ƂȂ��Ă��܂��܂��B

�܂��A���̃u���O�ł͂Ƃ��ǂ��A���X�N������̕��H��_����������Љ�Ă��܂��B���A����͂����̂ō̓_�Ɋ܂߂Ă��܂���B�g�����h�t�H���[�I�Ȏ�����@�_�́A�T�C���������ɒ�`���邱�Ƃ����ɓ���A���ǁA�����̃e�N�j�J���w�W�̑g�ݍ��킹�߂邵���Ȃ��Ȃ�̂ł��B

�ł��A�e�N�j�J���w�W���S�̎���́A���S�҂�A�}�`���A���啉�����郊�X�N���y������̂ɕs�\���ȕ��@�_�ł��B

�o�ώw�W���\�O��̃e�N�j�J���w�W���܂�ŃA�e�ɂł��Ȃ����Ƃ���킩��悤�ɁA�����̂���͏��S�҂�A�}�`���A����f�����邽�߂̃v���t�F�b�V���i���p�c�[���Ƃ����v���邱�Ƃ�����܂��B

�Ƃ�����A�����ɋ����������́A�w�W���\�O��̉ߋ��X���Ɋ�Â��Z������̗L�����������Ă��܂��B�����āA�������O���ɋ��������ғI�����Ƃقڈ�v���Ă��邱�Ƃ́A���������w�W���\�O��̉ߋ��X���Ɋ�Â���������@�_�̎��{��Փx���Ⴂ���Ƃ������Ă�A�ƍl�����܂��B

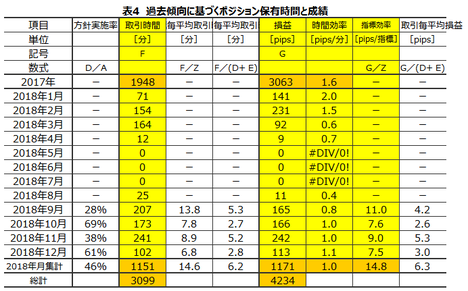

�y2-3-5. �o�ώw�W���\�O��̎��v���z

�ł��厖�Ȃ��Ƃ́A���v�������炾�������ł��B

���������A�}�[�P�e�B���O�ōł��厖�Ȃ��Ƃ́A������҂������������m�ɎZ�o�ł��邱�Ƃł��B�}�[�P�e�B���O�̏o���E�s�o���������A�s�m���Ȏd���̐�������m��p���ƌ����܂��B

�E��ɂ�����}�[�P�e�B���O�Ȃ�A�В��ł��Ȃ�����A�����Ɂu�������������z��������ׂ��p�v�ƁA���z�ƌ����́u���������z�薈�̑�v�ƁA���ۂɘ��������Ƃ��ɂ��������[���Ƃ����u�M�p���z�v���K�v�ł��B

���������AFX�͎��������ł���Ă���̂ŁA�����Ȃ�}�[�P�e�B���O�̖{���i���x�̍����\���j��m�肽�����̂ł��i�В��Ɠ����ł��j�B

�����̓`���[�g�̓��������Ă�Ηǂ��A���v�̓`���[�g�̓������x�ĂȂ���ΎZ�o�ł��܂���B�Z�����Ƃ���\�K�s���̂Ƃ��͎��������̂ŁA�p�����[�^�́i����ł���j�u1����1�{�����艽pips�̑��v�v�u1�w�W�����艽pips�̑��v�v�����Ă����������p���ł��܂��B

2018�N9������܂ł́u1����1�{�����艽pips�̑��v�v���������߂Ă��܂���ł������A����ȍ~�u1�w�W�����艽pips�̑��v�v���c���ł���悤�ɂȂ�܂����B

�ߋ��̎��v�������\�ɓZ�߂Ă����܂��B

���_�́A

- 2018�N�̎�����Ԃ͍��v1151���i19����11���j�A1�N365����5�^7������\���ԂƂ���ƁA�|�W�V�����ۗL���ԗ���0.31���A�����Ԃ̑��v�́{1171pips

- 1����1�{�����蕽��1.0pips�̎��v�A1�w�W�ł̎�������蕽��15pips�̎��v

�ł��B

2017�N�ɔ�ׂ�ƁA2018�N�͎���������������Ă��܂��܂����B����́A�o�ώw�W���\�O��Ɍ������b�łȂ��A2018�N�̃{���e�B���e�B�S�̂��������������߂ł��B����ǂ��A���S�҂�A�}�`���A���P���Ƀg�����h�t�H���[���s�����́A�����̓_�Ō����̗ǂ�������s���܂����i�g�����h�t�H���[���J��Ԃ��āA1����1�{������̕��ώ��v��0.3pips����͓̂���A�Ƃ������G������܂��j�B

�����ƌ��ʂ��ĉ�A����b�ł����A���v�����̗ǂ�������ł��Ă����A�|�W�V�����ۗL���Ԃ͌��点�܂��B

�����A�����������ێ��������A�w�W���\�O�ゾ���炱������������ƍs�����Ƃ������ӎ����邱�ƂŁA�|�W�V�����ۗL���ԗ���0.3����������܂���B����Ȃ�A������̓`���[�g����ڂ𗣂����A���������ԂɎ��̎���̗\�K���ł��܂��B

�|�W�V�����ۗL���Ԃ�}�����߂����Ƃ́A�\�z�O�̑���}�ςʼn�œI�������郊�X�N���y���ł��܂��B�����悭���v���g�傷��ɂ́A�@ ���Ă�Ƃ��Ɏ�����邱�ƂƁA�A�啉�����Ȃ��d�g�݂��K���ɂ���A��������܂����B��X�A�}�`���A�������I�ɏ��錍�́A�@�A�ɓO���邵������܂���B

2016�N�Ƀu���O���n�߂Ă���A����܂Ŏ����p�ɓZ�߂Ă����o�ώw�W���\�O��̎�������E������ʂ̃f�[�^���A���l�Ɍ��Ă��炤���߂Ɂu�����v���u���t�v�ɂ��Ă����܂����B����Ƃǂ��ł��傤�B�����g�̎�����т����������Ȃ�܂����B������A2017�N�̐��яW�v�̂Ƃ��Ȃ�āu������Əo���߂��������v�Ƙb��Z�߂����炢�ł��B

�A�͏��S�҂ł���{�����Ύ��{�\�ł����A�@�́u���Ă�Ƃ��v�����o�����@�������Ă����e�L�X�g�͐��̒��ɕs�����Ă��܂��B�g�����h�t�H���[��@�ƃe�N�j�J���w�W�̌����������āA��͏ꐔ�����Ȃ��ăZ���X���Ƃ����b���قƂ�ǂł��B

�Ԉ���Ă͂��܂���B�u�Z���X���v���Ƃ́A���������s���Ă���v���t�F�b�V���i���B�Ɠk��ŋ������Ƃł͂Ȃ��͂��ł��B�ނ炪���ɓK������������Ă����ʂŁA���̗�����X�ɂ������ł����ʂ�I�ׂA�ނ�ɕ֏悵�ă`���[�g�̓������f���ȂƂ��Ɏ�����邱�Ƃ��ł��܂��B

����������ʂŎ��v�̊�Ղ������Ă����܂��傤�B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 06:00| Comment(0)

| TrackBack(0)

| 2. �o�ώw�W�̊y���ݕ�

2019�N01��18��

1��18���o�ώw�W

�{���́A

08:50�@12���W�v�����{CPI

18:30�@12���W�v���p���������㍂�w��

23:15�@12���W�v���č��ݔ��ғ����E�z�H�Ɛ��Y�E�����Ɛ��Y

24:00�@1���W�v���č�UM����ҐM�����w������l

�̔��\������܂��B

���{CPI�͎���Ɍ����Ă��܂���B

�p���w�W�����͉ߋ��̌X���Ȃ�ĊW����܂���B�p���͍��A�ʌo�ώw�W���ǂ��Ȃ낤���A����Ȃ��ƊW����܂���B�W�Ȃ��̂ɉߋ��̌X���ʂ�ɔ���������A����Ȃ̋��R�ł��B

�č��͎��T���j���j���̂���3�A�x�O�ƂȂ�܂��B�A�x�O�̖߂����C�ɂȂ�܂����A�\�K�s���̂��ߍ���̎���͎~�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

08:50�@12���W�v�����{CPI

18:30�@12���W�v���p���������㍂�w��

23:15�@12���W�v���č��ݔ��ғ����E�z�H�Ɛ��Y�E�����Ɛ��Y

24:00�@1���W�v���č�UM����ҐM�����w������l

�̔��\������܂��B

���{CPI�͎���Ɍ����Ă��܂���B

�p���w�W�����͉ߋ��̌X���Ȃ�ĊW����܂���B�p���͍��A�ʌo�ώw�W���ǂ��Ȃ낤���A����Ȃ��ƊW����܂���B�W�Ȃ��̂ɉߋ��̌X���ʂ�ɔ���������A����Ȃ̋��R�ł��B

�č��͎��T���j���j���̂���3�A�x�O�ƂȂ�܂��B�A�x�O�̖߂����C�ɂȂ�܂����A�\�K�s���̂��ߍ���̎���͎~�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

�L���ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 07:28| Comment(0)

| TrackBack(0)

| 6. ����

2019�N01��16��

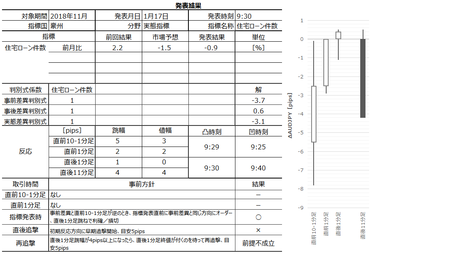

1��17���o�ώw�W�i���ʌ��؍ρj

17���́A

09:30�@11���W�v�����B�Z��[������

�̔��\������܂��B

�s��\�z�i�O�ʁj

�E�O���䁢1.4���i�{2.2���j

���O���ٔ��ʎ��̉��́�3.6�ł��i1��16��20:10���_�j�B

�ߋ����Ϗ������^���l��pips�i2018�N���\���j

�E���O10-1����5�^3�i5�^3�j

�E���O1����1�^1�i1�^0�j

�E����1����4�^3�i3�^2�j

�E����11����9�^6�i9�^6�j

�ߋ��X���Ɋ�Â�������j

�E���O���قƒ��O10-1�������t�����Ȃ�A�w�W���\���O�Ɏ��O���قƓ��������ɃI�[�_�[���A����1�����̒��˂�_���܂��B

�E���������������m�F�����瑁���nj��J�n���A���m�^���̖ڈ���5pips�Ƃ��܂��B

�E����1����������4pips�ȏ�ɂȂ�����A����1�����I�l�����̂�҂��čĒnj����A���m�^���̖ڈ���5pips�Ƃ��܂��B

���B�Z��[������

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

Web�T�[�o�[�������x�������ő��i2018�N9�������j�ŁA�X�g���X�̂Ȃ������T�[�o�[������ɓ���܂��B���߂Ď����̃T�C�g�����Ȃ�x�[�V�b�N�R�[�X��1200�^���B�e�ʂ��s���������ʃv�����ɕύX�ł��܂��B�Œᗘ�p���ԂȂ��E�]���ʉۋ��Ȃ��E�T�C�g���������E�h���C���������E�f�[�^�x�[�X��60�E�o�b�N�A�b�v1��1��14���������B���O�Ƀ`���[�W�i�����j�������z���̂݃T�[�r�X�̂����p���\�ȃv���y�C�h�`���̎x�������@�ł��B�T�[�r�X�̂����p���z�́A���p�������Ƀ`���[�W�c������������Ƃ���܂��B

09:30�@11���W�v�����B�Z��[������

�̔��\������܂��B

�s��\�z�i�O�ʁj

�E�O���䁢1.4���i�{2.2���j

���O���ٔ��ʎ��̉��́�3.6�ł��i1��16��20:10���_�j�B

�ߋ����Ϗ������^���l��pips�i2018�N���\���j

�E���O10-1����5�^3�i5�^3�j

�E���O1����1�^1�i1�^0�j

�E����1����4�^3�i3�^2�j

�E����11����9�^6�i9�^6�j

�ߋ��X���Ɋ�Â�������j

�E���O���قƒ��O10-1�������t�����Ȃ�A�w�W���\���O�Ɏ��O���قƓ��������ɃI�[�_�[���A����1�����̒��˂�_���܂��B

�E���������������m�F�����瑁���nj��J�n���A���m�^���̖ڈ���5pips�Ƃ��܂��B

�E����1����������4pips�ȏ�ɂȂ�����A����1�����I�l�����̂�҂��čĒnj����A���m�^���̖ڈ���5pips�Ƃ��܂��B

�ȏ�

���B�Z��[������

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

Web�T�[�o�[�������x�������ő��i2018�N9�������j�ŁA�X�g���X�̂Ȃ������T�[�o�[������ɓ���܂��B���߂Ď����̃T�C�g�����Ȃ�x�[�V�b�N�R�[�X��1200�^���B�e�ʂ��s���������ʃv�����ɕύX�ł��܂��B�Œᗘ�p���ԂȂ��E�]���ʉۋ��Ȃ��E�T�C�g���������E�h���C���������E�f�[�^�x�[�X��60�E�o�b�N�A�b�v1��1��14���������B���O�Ƀ`���[�W�i�����j�������z���̂݃T�[�r�X�̂����p���\�ȃv���y�C�h�`���̎x�������@�ł��B�T�[�r�X�̂����p���z�́A���p�������Ƀ`���[�W�c������������Ƃ���܂��B

�L���ȏ�

�^�O�F���B�Z��[������

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:00| Comment(0)

| TrackBack(0)

| 6. ����

1��16���o�ώw�W

�p����EU���E�č̌����ʂ�200�[�ȏ�̑卷�Ŕی�����܂����B���t��21���܂łɑ�ֈĂ��o���Ȃ���Ȃ炸�A���ɒ�o�ł��Ă�����܂łɐV��Ă�EU�Ƃ̍��ӂ͕s�\�ł��BEU�Ƃ̗��E�����������s���Ȃ�����A3�����ɍ��Ӗ������E�ƂȂ�܂��B

����Ȃ̂ɁA��}�͓��t�s�M�C�Ă��o���A���̍̌���16���ɍs���錩�ʂ��ƁAAFP�͓`���Ă��܂��B

����̓W�J�Ƃ��āA�@ 3��29���ɔ��鍇�Ӗ������E�����̉�����EU�ɐ\���A�A �č̌���ڎw�������t�����E�^���I���A�B ���E�����₤�������[�̍Ď��{�A���l�����܂��B

�Ă����荡��̌��ی����GBP���Ǝv���Ă��܂������A�s���GBP���ƂȂ��Ă��܂��B�Ȃ�GBP���ɂȂ����̂��A������o�n�߂�����������Ǝv���܂��B

EU���E�h��EU�c���h�����}�����Ƃ�������̌��ʂ́A����������2016�N�̍������[���ʂ��͍����������Ƃ������ł��B

���̒��A�����h�����|�I�ɋ����Ȃ��ƁA�������ŕ��������߂��Ȃ��Ƃ��������͑������̂ł��B�������Ō��߂Ă��Ȃ��A�ו��ɝ��߂邱�Ƃ�����������܂���B

�������̐��_�_�ɂ́A�����ӌ��̑��d�Ƃ����̂����{�Ƃ��ĊF�ɂ��邩��ł��B�������̃��[���Ɛ��_�_�̊Ԃɂ́A�����h�Ɋ��e�̋C���������܂����K�v�ł��B

����قǝ��߂Č�A�ŏI�I�ɗ��E�h�������Ă��c���h���t�]���Ă��A�F�����̖��ɉ}���Ĕ���̂�҂����Ȃ��̂ł��傤�B

EU���ɂ��Ă݂�A���S���������킹�ď�������̌��茠�𐧌������p�����A����300�N���炢���r���[��EU�Ɏc���Ă��Ă��������͂Ȃ��ł��傤�B���r���[�ȎN���҂ɂ�������A�ނ����2�̉p���܂Ȃ��}�~�͂ƂȂ�ł��傤�B

�p�����ɂ���A���̖�肪�������Ȃ������͊�Ƃ�EU���Ɏ��Y���ڂ������A�W���n���n�ɂȂ�܂ő������Ƃ��킩���Ă���͂��ł��B�����̌��Ђ◘������x�^������ɂ��Ă����蒼���Ȃ��Ɛ��A���Ȃ��̂��v���ł��B

�ŏ����炻�̔F��������Ηǂ������B

�ł͉���GBP�͂����Ɣ����Ȃ��̂��H

�킩��܂���B

�{���́A

18:30�@12���W�v���p���������v

22:30�@12���W�v���č��������㍂�A12���W�v���č��A�������w��

�̔��\������܂��B

�p�c��̌��̉e�����ǂ߂Ȃ����߁A�p���w�W�ł̎���͒��~���܂��B

�č��w�W�̉e���͂́A�������㍂���A�������w���A�ł��B

�č��������㍂

�s��\�z�i�O�ʁj

�E�O����{0.2���i�{0.2���j

�E�R�A�O����{0.1���i�{0.2���j

���O���ٔ��ʎ��̉��́{0.1�ł��i1��15��21:40���_�j�B

�ߋ����Ϗ������^���l��pips�i2018�N���\���j

�E���O10-1����5�^3�i5�^3�j

�E���O1����4�^3�i2�^1�j

�E����1����19�^14�i7�^5�j

�E����11����24�^18�i11�^7�j

�ߋ��X���Ɋ�Â�������j

�E���O1�����́A���O10-1�������z���Ȃ�V���[�g���I�[�_�[���A���m�E����̖ڈ���2pips���x�ł��B

�E���O10-1���������O1�����̒�����10pips�ȏ�ɒB������A�w�W���\���O�ɂ����l�������Ƀ|�W�V�������I�[�_�[���A���\����̒��˂ŗ��m�^���ł��B���O10-1�����ƒ��O1�����̎��������������������ꍇ�A���O10-1�����̒��˂�D�悵�܂��B

�E�w�W���\��̏����������m�F��͑����nj��J�n�ł��B���\���琔���ȓ��̗��m��_���܂��B3pips����ꂽ��A�����ɗ��m�ł��\���܂���B

�E�Ēnj����A���\���琔���ȓ��Ȃ�3pips��_���ČJ��Ԃ��܂����A���㍷�ق�0�`��1.1�͈͓̔��������Ƃ��͍s���܂���B

���ϓI�ɂ͒���11�����I�l�͒���1�����I�l��蔽����L���Ă�����̂́A���܂ɔ��]�����Ƃ��ɑ傫�����]����̂ŁA�Ēnj��͗��m�^���̖ڈ������������ČJ��Ԃ���������ł��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

����Ȃ̂ɁA��}�͓��t�s�M�C�Ă��o���A���̍̌���16���ɍs���錩�ʂ��ƁAAFP�͓`���Ă��܂��B

����̓W�J�Ƃ��āA�@ 3��29���ɔ��鍇�Ӗ������E�����̉�����EU�ɐ\���A�A �č̌���ڎw�������t�����E�^���I���A�B ���E�����₤�������[�̍Ď��{�A���l�����܂��B

�Ă����荡��̌��ی����GBP���Ǝv���Ă��܂������A�s���GBP���ƂȂ��Ă��܂��B�Ȃ�GBP���ɂȂ����̂��A������o�n�߂�����������Ǝv���܂��B

EU���E�h��EU�c���h�����}�����Ƃ�������̌��ʂ́A����������2016�N�̍������[���ʂ��͍����������Ƃ������ł��B

���̒��A�����h�����|�I�ɋ����Ȃ��ƁA�������ŕ��������߂��Ȃ��Ƃ��������͑������̂ł��B�������Ō��߂Ă��Ȃ��A�ו��ɝ��߂邱�Ƃ�����������܂���B

�������̐��_�_�ɂ́A�����ӌ��̑��d�Ƃ����̂����{�Ƃ��ĊF�ɂ��邩��ł��B�������̃��[���Ɛ��_�_�̊Ԃɂ́A�����h�Ɋ��e�̋C���������܂����K�v�ł��B

����قǝ��߂Č�A�ŏI�I�ɗ��E�h�������Ă��c���h���t�]���Ă��A�F�����̖��ɉ}���Ĕ���̂�҂����Ȃ��̂ł��傤�B

EU���ɂ��Ă݂�A���S���������킹�ď�������̌��茠�𐧌������p�����A����300�N���炢���r���[��EU�Ɏc���Ă��Ă��������͂Ȃ��ł��傤�B���r���[�ȎN���҂ɂ�������A�ނ����2�̉p���܂Ȃ��}�~�͂ƂȂ�ł��傤�B

�p�����ɂ���A���̖�肪�������Ȃ������͊�Ƃ�EU���Ɏ��Y���ڂ������A�W���n���n�ɂȂ�܂ő������Ƃ��킩���Ă���͂��ł��B�����̌��Ђ◘������x�^������ɂ��Ă����蒼���Ȃ��Ɛ��A���Ȃ��̂��v���ł��B

�ŏ����炻�̔F��������Ηǂ������B

�ł͉���GBP�͂����Ɣ����Ȃ��̂��H

�킩��܂���B

�[�[�[��€����A$�[�[�[

�{���́A

18:30�@12���W�v���p���������v

22:30�@12���W�v���č��������㍂�A12���W�v���č��A�������w��

�̔��\������܂��B

�p�c��̌��̉e�����ǂ߂Ȃ����߁A�p���w�W�ł̎���͒��~���܂��B

�č��w�W�̉e���͂́A�������㍂���A�������w���A�ł��B

�[�[�[��€����A$�[�[�[

�č��������㍂

�s��\�z�i�O�ʁj

�E�O����{0.2���i�{0.2���j

�E�R�A�O����{0.1���i�{0.2���j

���O���ٔ��ʎ��̉��́{0.1�ł��i1��15��21:40���_�j�B

�ߋ����Ϗ������^���l��pips�i2018�N���\���j

�E���O10-1����5�^3�i5�^3�j

�E���O1����4�^3�i2�^1�j

�E����1����19�^14�i7�^5�j

�E����11����24�^18�i11�^7�j

�ߋ��X���Ɋ�Â�������j

�E���O1�����́A���O10-1�������z���Ȃ�V���[�g���I�[�_�[���A���m�E����̖ڈ���2pips���x�ł��B

�E���O10-1���������O1�����̒�����10pips�ȏ�ɒB������A�w�W���\���O�ɂ����l�������Ƀ|�W�V�������I�[�_�[���A���\����̒��˂ŗ��m�^���ł��B���O10-1�����ƒ��O1�����̎��������������������ꍇ�A���O10-1�����̒��˂�D�悵�܂��B

�E�w�W���\��̏����������m�F��͑����nj��J�n�ł��B���\���琔���ȓ��̗��m��_���܂��B3pips����ꂽ��A�����ɗ��m�ł��\���܂���B

�E�Ēnj����A���\���琔���ȓ��Ȃ�3pips��_���ČJ��Ԃ��܂����A���㍷�ق�0�`��1.1�͈͓̔��������Ƃ��͍s���܂���B

���ϓI�ɂ͒���11�����I�l�͒���1�����I�l��蔽����L���Ă�����̂́A���܂ɔ��]�����Ƃ��ɑ傫�����]����̂ŁA�Ēnj��͗��m�^���̖ڈ������������ČJ��Ԃ���������ł��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

�L���ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 07:03| Comment(0)

| TrackBack(0)

| 6. ����

2019�N01��15��

1��15���o�ώw�W

�{���́A

�E22:30�@12���W�v���č�PPI�E1���W�v��NY�A����ƌi�C�w��

�E28:00�H�@�p����EU���E�č̌���

�̔��\������܂��B

�p�c��̌��̉e�����ǂ߂Ȃ����߁A�{���̎w�W����͒��~���܂��B

�܂��A�Q�l�܂łɁAPPI��NY�A��w�����������\���ꂽ���Ƃ́A2015�N�ȍ~7��܂��B���̂���4��́ACPI�⏬�����㍂��Phil�A��w���Ƃ��������\���ꂽ�̂ŁAPPI��NY�A��w���Ƃ̉e���͋��オ��r�ł���̂́A�ȉ���3���ł��B

�E2015�N1��15�����\�@�{0.5�F�{5.0�F�{28pips

�E2015�N7��15�����\�@0.0�F�{0.6�F�{11pips

�E2016�N6��15�����\�@��0.1�F�{10.9�F0pips

�� ���\���ɑ��������́APPI���㍷�ٔ��ʎ��̉��FNY�A��w�����㍷�ٔ��ʎ��̉��F����1�����l��pips�A�ł��B

���̂悤�ɁAPPI��NY�A��w���������������\���ꂽ��L3��ł́A����W������ł��܂���B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�����ő勉�̌l���������^���T�[�o�[�w�����|�b�v�I�����^���T�[�o�[�x�́A���z100�~�i�Ŕ��j�`�ŗe�ʍő�400GB�I������������������Ȃ��A��l�CWordPress�̊ȒP�C���X�g�[��/�E�F�u���[���[�ȂNj@�\�����ځI���L/�Ǝ�SSL���o�b�`���Ή��ŃZ�L�����e�B������S�I

�������A�I�����C���}�j���A����C�u�`���b�g�ȂǁA�[�������T�|�[�g�ŏ��S�҂̕��ł����S�ł��B�����̂��������Ԃ�10���Ԃ���܂��̂ŁA�܂��͂��C�y�ɂ����p���Ă݂Ă��������ˁI

�������|�b�v�I�����^���T�[�o�[�͂�����

�E22:30�@12���W�v���č�PPI�E1���W�v��NY�A����ƌi�C�w��

�E28:00�H�@�p����EU���E�č̌���

�̔��\������܂��B

�p�c��̌��̉e�����ǂ߂Ȃ����߁A�{���̎w�W����͒��~���܂��B

�܂��A�Q�l�܂łɁAPPI��NY�A��w�����������\���ꂽ���Ƃ́A2015�N�ȍ~7��܂��B���̂���4��́ACPI�⏬�����㍂��Phil�A��w���Ƃ��������\���ꂽ�̂ŁAPPI��NY�A��w���Ƃ̉e���͋��オ��r�ł���̂́A�ȉ���3���ł��B

�E2015�N1��15�����\�@�{0.5�F�{5.0�F�{28pips

�E2015�N7��15�����\�@0.0�F�{0.6�F�{11pips

�E2016�N6��15�����\�@��0.1�F�{10.9�F0pips

�� ���\���ɑ��������́APPI���㍷�ٔ��ʎ��̉��FNY�A��w�����㍷�ٔ��ʎ��̉��F����1�����l��pips�A�ł��B

���̂悤�ɁAPPI��NY�A��w���������������\���ꂽ��L3��ł́A����W������ł��܂���B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

�����ő勉�̌l���������^���T�[�o�[�w�����|�b�v�I�����^���T�[�o�[�x�́A���z100�~�i�Ŕ��j�`�ŗe�ʍő�400GB�I������������������Ȃ��A��l�CWordPress�̊ȒP�C���X�g�[��/�E�F�u���[���[�ȂNj@�\�����ځI���L/�Ǝ�SSL���o�b�`���Ή��ŃZ�L�����e�B������S�I

�������A�I�����C���}�j���A����C�u�`���b�g�ȂǁA�[�������T�|�[�g�ŏ��S�҂̕��ł����S�ł��B�����̂��������Ԃ�10���Ԃ���܂��̂ŁA�܂��͂��C�y�ɂ����p���Ă݂Ă��������ˁI

�������|�b�v�I�����^���T�[�o�[�͂�����

�L���ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 07:00| Comment(0)

| TrackBack(0)

| 6. ����

2019�N01��13��

�O�T���Y�A�y�сA1��14���`18���o�ώw�W

�y�O�T���Y�z

�Đ��{�@�ւ̕��͉ߋ��Œ��ɂȂ��������ł��B���������A�đ哝�̂͐܂��C�z���܂������܂���B

�ŏI�I�ȑ_���́A�ǂ̗\�Z���ꕔ�ł��`���I�ɔF�߂���Ηǂ��͂��ł��B�哝�̑����Ë��������ɁA����}�̑哝�̒e�N�̓����������ԗ}�����߂�悤�Ƀf�B�[�����Ă��ǂ��ł��傤�B

�u�ǂ̗\�Z�v�Ƃ�����`�����́A�����ꒃ�ȋC�����Ă��A�哝�̂ɂƂ��Ă͉����Ԏ��݂����ɍ����I�Ȉ�肾�Ƃ������̘b�́A�@�ւ̋L���łȂ��A�N�����킩��Ȃ��E�č��l������킩��Ȃ��p���HP�ɏ�����Ă������e�ł��B

�Ȃ�قǁA�Ǝv���Ă��܂��܂����B�����āA�哝�̂ɂ��斯��}�ɂ���A���{�@�֕����������������Ë����₷���Ȃ�Ƃ����\�}�ł��B

9���AUSTR�i�č��ʏ���\���j��\��EU�f�ՒS�����B�ψ��Ɠ��{�o�ώY�Ƒ��͉���A�uWTO�i���E�f�Ջ@�ցj��v�������ɂ��A�o�⏕���ւ̊֗^���\�Ƃ���s���w�j�̖������v������j�ň�v���������ł��B

���s��WTO���[���ł��A�����Y�i�����ւ̑R�[�u������Ȃ�ɖ��m���i�ً}���[�u�Ȃǁj����Ă��܂����B����ǂ��A���ꂩ��͕č��哱�œ��ĉ��������𑵂݂��ċ����R���邱�ƂɌ��܂�����ł��B�lj��^�[�Q�b�g���A�⏕���i�ƍ��c��Ɓj�ւ̑R�[�u�A�ł��B

�]���͒����ɑ����ĉ����A�t�i�̎��ł́A��҂����҂ƌʂɓ������Ċe�ɕ�����Ӂj���Ă����̂��A���]�i�̎��ł͎�ғ��m���������ċ��҂Ɉ�v�R���ċύt�̕�����Ӂj�Ɍ����ē����o������ł��B

���̌̎��ƂȂ������]���́A���N���������ƂɍŏI�I�ɖłт����Ƃ��m���Ă��܂��B�܂��A���{�ł��M����͖Ԃ��ʂɔj�����������Ƃ��m���Ă��܂��B���m�ł́A�匠���قȂ�D���������Ȃ�ƁA���N�Ȍ��ʂɂȂ�Ȃ��������Ƃ������悤�ł��B���������A���Ăł�2�̑��ŘA�����i���]�j�������������Ⴊ����̂ŁA�K�����������C���[�W�̐헪�ł�����܂���B

11���A�u���[���o�[�O��BBC�̕��͂����p�����b�ł́u15���̍̌���EU���E�ẮA���{��o�@�ĂƂ��Ĉٗ�̑卷�Ŕی��̌��ʂ��v�Ƃ̂��Ƃł��B

11���͉��B���Ԉȍ~�AEU���E�@�č̌����T��GBP�������n�߂��Ƃ���A�^�U�s���ȁu�̌������v��������GBP���ɓ]���܂����B�^�U�s���ł��A���{�����u�̌�������ے�v����܂ł�GBP��100pips�������܂����B

���T�́A���������̌�������ɘA��Ă��肶��GBP�������A�̌������̕ň�C��GBP���ɓ]�����ʂɔ����邱�ƂɂȂ�܂��B�O��14�����B�s��܂łɍ̌������ɂȂ�Ȃ���AGBP�͂��Ȃ蔄����ł��傤�B

�ȑO��BOE���Z�ł͊m���A���ӂȂ����E��GDP8���AGBP���[�g25���̒ቺ�������ƋL�����Ă��܂��B

�[�[�[��€����A$�[�[�[

�O�T���т��W�v���Ă����܂��B

�E���O���͐��т�5��2�s�i���͍̗p��7��A�I����71���j

�E���O���͂̎�����j���̗p�ł��Ȃ��������Ƃ́A�O��������Ɏ���ł��Ȃ��������Ƃ�5��A����s�y�ю���s���������Ƃ�1��ŁA�v6��ł��i11��̎�������O�������A����5��Ŏ���\�����j�̗p��45���j�B

�E�ߋ����͂Ɋ�Â����O���j�ɉ����������6��2�s�ł����i����75���A���O��������������j11��ɑ�����j���{��73���j�B

�E����Ƃ͕ʂɁA�ߋ����͂Ɋ�Â��Ȃ��A�������̓|�W�V�����ۗL���ԉ����ɂ������2��0�s�ł����i�S����ɑ�����j���痦62���j�B

�E���̏T�̎�����Ԃ�15��31�b�A���v�́{38.54pips�ł����B1����1�{������̑��v�́{2.5pips�Ƃ������ƂɂȂ�܂��B

�y���T�w�W�z

�����͏ڍו��͋L���Ƀ����N���Ă��܂��B

1��14���i���j

�p���AEU���E�Ă̍̌��O��

���ԕs���@12���W�v�������f�Վ��x

1��15���i�j

�p���AEU���E�č̌��\��

22:30�@12���W�v���č�PPI

�E1���W�v��NY�A����ƌi�C�w��

1��16���i���j

18:30�@12���W�v���p���������v

22:30�@12���W�v���č��������㍂�A12���W�v���č��A�������w��

1��17���i�j

09:30�@11���W�v�����B�Z��[������

1��18���i���j

08:50�@12���W�v�����{CPI

18:30�@12���W�v���p���������㍂�w��

23:15�@12���W�v���č��ݔ��ғ����E�z�H�Ɛ��Y�E�����Ɛ��Y

24:00�@1���W�v���č�UM����ҐM�����w������l

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 09:00| Comment(0)

| TrackBack(0)

| 7. ���ѕ\

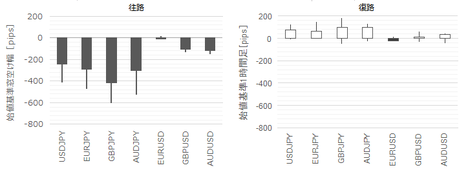

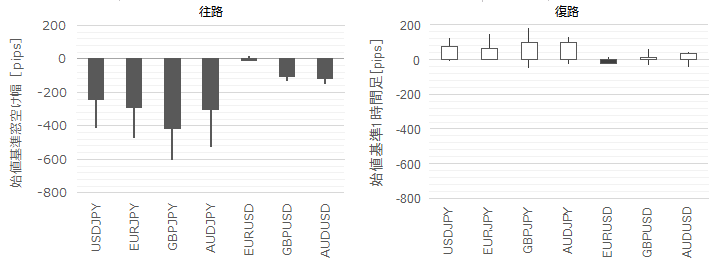

1��3��07:00����̃��X�N���

�� �{�e��1��3�����e�L���ɁA1��5���A1��11���ɒNjL�������̂ł��B

���͒��x�ł��BUSDJPY�Ŗ�400pips�AGBPJPY�Ŗ�600pips�A��AUDJPY��500pips�̉����ł����B

����قǑ傫���}�����N����ƁA

�E��N������Ċ��}���ɔ������X�N������U���I�ɋN���Ă����̂ɔ��|�W�V�������d�˂ĕ��u���Ă����l�A

�E�V�N�唭����̉�����_����108�~��107�~�ɔ��w�l�I�[�_�[��N���ɒu���Ă����l�A

�E��N���l��115�~���炢�ŃI�[�_�[���������O����u���Ă����l�A

�Ƀ��X�J�b�g���������A�ɂ��ڂɑ������l�����Ȃ肢���̂ł��傤�B

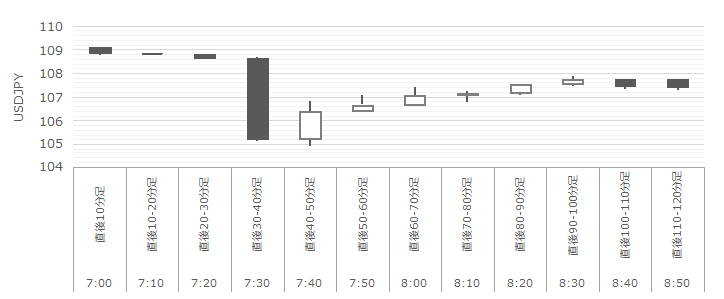

���}�́A�擪7:00�����10�����n�l������I�l�Ƃ��A�ŏ��̃��[�\�N���𑋖����ŕ\������10�����`���[�g�ł��BUSDJPY�͎b�������������A7:30�߂��Ɉ�C�ɉ��~���A7:40�߂��Ɉ��l�ɒB���܂����B������10pips�́u�t���b�V���N���b�V���v�����ł��B

����7���`8���̎n�l�1���ԑ���8���`9���̎�v�ʉ݃y�A�̉~�N���X�E�h���X�g���[�g�Ŏ����܂��B

����́AJPY��USD��EUR��AUD��GBP�̏��ł����B

�ȉ��A1��11���ɒNjL���Ă��܂��B

�t���b�V���N���b�V���̃��X�N�́A���{���T���ɘA�Ȃ�j�����ɁA���{�̌l�����Ƃ̃|�W�V�������������ʉ݂̃����O���ɐςݏオ���Ă���Ƃ��A�ɍ��܂�A�ƌ����Ă��܂��B

���Ƃ��ƁA�������i����z�j�����Ȃ����ԑт���Ȃ��Ƃ����b�͏펯�ł����A�����āA���̎��ԑтɍX�ɗ����������Ȃ��������ʉ݂͂��Ƃ��ƃ����O�����܂�₷�����߁A���������ʉ݂̑傫�Ȕ����������ɂȂ��ăt���b�V�����X�N�������₷�������ł��B

�܂��A���{���T���ɘA�Ȃ�j�����́A���`�s�ꂪ�J���܂ŁA��������K�͂���������300���h�����̃I�[�X�g�����A�s��Ŏ�����[�g�����܂�܂��B���o���b�W��100�{���������Ȃ��C�OFX�Ǝ҂ł́A30���~������A���ꂾ���ō��B�s��̓�������K�͂ɒB���Ă��܂��܂��B

������A�t���b�V���N���b�V�������Ɉ��ӂ�����Ƃ͌���܂���B

�ǂ̍��̂ǂ�FX�Ǝ҂ł���ܑ�����萅���ɒB����A���X�J�b�g���[���Ń|�W�V�������Z���������s�����̂����ʂł��B���̋Ǝ҂��܂��A���ܑ̊��������ƁA�������Z���`���t�����Ă��鍑�����ʂł��i��O�I�ȍ�������Ƃ����b�͒m��܂���j�B

�����āA��������K�͂ɕC�G���锄�������Ԃōs����A���R�A���[�g�}�����N���܂��B����Ƃ܂��}���ɉ��������ƁA�g�����h�Ǐ]�A���S���Y���̎��������v���O���������������A�}�������������Ă��܂��܂��B

����̃N���b�V���́A���������ƁA�g���R������AUD�̑���V���[�g���[���i�ƌ����Ă��܂��j�ƁA���{�ł����ʉ݂̃����O���ς݂������Ă����炵���A�Ƃ����_�ŁA�w�b�W�t�@���h�ɂ�鈫�ӂ̂���d�|�����\����Ă��܂��B���A���ꂪ�����Ɓu�f�肵���v����Ђ̋L���͂Ȃ��悤�ł��i���҃R�����g�Ƃ��āA�����f�����L���͂���܂����A���̎��҂������f�����؋�������L���͌����Ă��܂���j�B

�ȉ��A1��5���ɒNjL���Ă��܂��B

���̌�A�C���^�[�l�b�g�Ŏ��������v���O�����̐��т�A����FX��Ђ̃X�v���b�h�g����������Ă��܂��B

FX��Ђ̎��������v���O������l�J��EA�𑖂点�Ă����Q���҂���́u�������v�Ƃ����������|�I�ɑ����悤�ł��B������[���Ȃ̂́A���Ȃ������ōٗʃg���[�h�����Ă���̂ɁA���ؐݒ�����Ă��Ȃ����u�|�W�V�����������Ă����l�ł��B������́A�قډ�ŏ�Ԃ������悤�ł��B

���������������v���O������E�߂Ă���FX��Ђ�HP�����Ă݂܂������A����̑���}�ςŎ��͂����t����ꂽ�Ƃ����v���O�����̘b�͌����܂���B

����Ȃ��̂�����A���̉�Ђ͑�В���ł��傤�B

FX��Ђ̃X�v���b�h�̊g��́A���Ђ�AUDJPY��GBPJPY�̃X�v���b�h�i�ʏ�\�L����0.7�Ƃ�1.0�Ƃ��̕\�L�������j�́A���Ԕ������琔�����100�`150�ipips�j�Ƃ����\�L�ƂȂ��Ă������Ƃ��L�^������ʂ�You tube�Ŋm�F���܂����B

�������A�N���b�V�������̏u�ԂɎ�����������Ƃ��Ă��A�X�v���b�h100pips�ŃI�[�_�[����E�C�́A�Ȃ��Ȃ����Ă܂���i�I�[�_�[���_�ŁA1��������1���~�ܑ̊��Ŏn�܂�A�������㉺���ōX�Ɋܑ�����������}���ɑ��������ʂ��ڂɂ��Ă��܂��܂��j�B

��������FX���HP�ŁA���̊Ԃ��X�v���b�h��ʏ펞�Ɠ����ɕۂ����A�������́A���ꂾ���̒��x�^���Ԃ����X�v���b�h�g������Ȃ������A�Ƃ����L�����܂������Ă��܂���B

����ȑΉ���������Ђ�����A�������В���ł��傤�B

����̂��ƂŁA�܂�FX�ւ̊댯�ȃC���[�W�����������Ȃ��āAFX�̃t�@�������肻���Ȃ��Ƃ��c�O�ł��B���x�������悤�ȃ��X�J�b�g�̌o���҂́A�ǂ����܂�����FX���n�߂邩�炢���̂ł��i�C�̓łł����j�B���S�҂�����ɒ���āA���N��ɂ��̎�����FX���n�߂��l���c��Ȃ��Ȃ�̂ł��傤�B

�c�O�ł��B

���̃u���O�ł����J��Ԃ��Ă���ʂ�A���S�҂�A�}�`���A�̓|�W�V�����ۗL���Ԃ��Ƃɂ����Z�����ׂ��ł��B�����ă`���[�g�����Ă��Ȃ��Ƃ��Ƀ|�W�V���������悤�Ȃ��������ׂ����Ⴀ��܂���i���Ă��Ă��N���b�V���������͑Ώ��ł��Ȃ����̂́A�����ڂɑ����E���������ȂƂ���ڂɂ��Đ���ȋ��|�����w�ׂ܂��j�B

���S�҂�A�}�`���A������Ȃ��������Ă�����A�w���������Ȃ��͂����Ȃ��I�x�̂ł��B

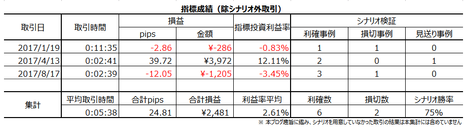

�y�����W�z

���͒��x�ł��BUSDJPY�Ŗ�400pips�AGBPJPY�Ŗ�600pips�A��AUDJPY��500pips�̉����ł����B

����قǑ傫���}�����N����ƁA

�E��N������Ċ��}���ɔ������X�N������U���I�ɋN���Ă����̂ɔ��|�W�V�������d�˂ĕ��u���Ă����l�A

�E�V�N�唭����̉�����_����108�~��107�~�ɔ��w�l�I�[�_�[��N���ɒu���Ă����l�A

�E��N���l��115�~���炢�ŃI�[�_�[���������O����u���Ă����l�A

�Ƀ��X�J�b�g���������A�ɂ��ڂɑ������l�����Ȃ肢���̂ł��傤�B

���}�́A�擪7:00�����10�����n�l������I�l�Ƃ��A�ŏ��̃��[�\�N���𑋖����ŕ\������10�����`���[�g�ł��BUSDJPY�͎b�������������A7:30�߂��Ɉ�C�ɉ��~���A7:40�߂��Ɉ��l�ɒB���܂����B������10pips�́u�t���b�V���N���b�V���v�����ł��B

����7���`8���̎n�l�1���ԑ���8���`9���̎�v�ʉ݃y�A�̉~�N���X�E�h���X�g���[�g�Ŏ����܂��B

����́AJPY��USD��EUR��AUD��GBP�̏��ł����B

�y�t���b�V���N���b�V�����X�N�z

�ȉ��A1��11���ɒNjL���Ă��܂��B

�t���b�V���N���b�V���̃��X�N�́A���{���T���ɘA�Ȃ�j�����ɁA���{�̌l�����Ƃ̃|�W�V�������������ʉ݂̃����O���ɐςݏオ���Ă���Ƃ��A�ɍ��܂�A�ƌ����Ă��܂��B

���Ƃ��ƁA�������i����z�j�����Ȃ����ԑт���Ȃ��Ƃ����b�͏펯�ł����A�����āA���̎��ԑтɍX�ɗ����������Ȃ��������ʉ݂͂��Ƃ��ƃ����O�����܂�₷�����߁A���������ʉ݂̑傫�Ȕ����������ɂȂ��ăt���b�V�����X�N�������₷�������ł��B

�܂��A���{���T���ɘA�Ȃ�j�����́A���`�s�ꂪ�J���܂ŁA��������K�͂���������300���h�����̃I�[�X�g�����A�s��Ŏ�����[�g�����܂�܂��B���o���b�W��100�{���������Ȃ��C�OFX�Ǝ҂ł́A30���~������A���ꂾ���ō��B�s��̓�������K�͂ɒB���Ă��܂��܂��B

������A�t���b�V���N���b�V�������Ɉ��ӂ�����Ƃ͌���܂���B

�ǂ̍��̂ǂ�FX�Ǝ҂ł���ܑ�����萅���ɒB����A���X�J�b�g���[���Ń|�W�V�������Z���������s�����̂����ʂł��B���̋Ǝ҂��܂��A���ܑ̊��������ƁA�������Z���`���t�����Ă��鍑�����ʂł��i��O�I�ȍ�������Ƃ����b�͒m��܂���j�B

�����āA��������K�͂ɕC�G���锄�������Ԃōs����A���R�A���[�g�}�����N���܂��B����Ƃ܂��}���ɉ��������ƁA�g�����h�Ǐ]�A���S���Y���̎��������v���O���������������A�}�������������Ă��܂��܂��B

����̃N���b�V���́A���������ƁA�g���R������AUD�̑���V���[�g���[���i�ƌ����Ă��܂��j�ƁA���{�ł����ʉ݂̃����O���ς݂������Ă����炵���A�Ƃ����_�ŁA�w�b�W�t�@���h�ɂ�鈫�ӂ̂���d�|�����\����Ă��܂��B���A���ꂪ�����Ɓu�f�肵���v����Ђ̋L���͂Ȃ��悤�ł��i���҃R�����g�Ƃ��āA�����f�����L���͂���܂����A���̎��҂������f�����؋�������L���͌����Ă��܂���j�B

�y�N���b�V�����̕t�����X�N�z

�ȉ��A1��5���ɒNjL���Ă��܂��B

���̌�A�C���^�[�l�b�g�Ŏ��������v���O�����̐��т�A����FX��Ђ̃X�v���b�h�g����������Ă��܂��B

FX��Ђ̎��������v���O������l�J��EA�𑖂点�Ă����Q���҂���́u�������v�Ƃ����������|�I�ɑ����悤�ł��B������[���Ȃ̂́A���Ȃ������ōٗʃg���[�h�����Ă���̂ɁA���ؐݒ�����Ă��Ȃ����u�|�W�V�����������Ă����l�ł��B������́A�قډ�ŏ�Ԃ������悤�ł��B

���������������v���O������E�߂Ă���FX��Ђ�HP�����Ă݂܂������A����̑���}�ςŎ��͂����t����ꂽ�Ƃ����v���O�����̘b�͌����܂���B

����Ȃ��̂�����A���̉�Ђ͑�В���ł��傤�B

FX��Ђ̃X�v���b�h�̊g��́A���Ђ�AUDJPY��GBPJPY�̃X�v���b�h�i�ʏ�\�L����0.7�Ƃ�1.0�Ƃ��̕\�L�������j�́A���Ԕ������琔�����100�`150�ipips�j�Ƃ����\�L�ƂȂ��Ă������Ƃ��L�^������ʂ�You tube�Ŋm�F���܂����B

�������A�N���b�V�������̏u�ԂɎ�����������Ƃ��Ă��A�X�v���b�h100pips�ŃI�[�_�[����E�C�́A�Ȃ��Ȃ����Ă܂���i�I�[�_�[���_�ŁA1��������1���~�ܑ̊��Ŏn�܂�A�������㉺���ōX�Ɋܑ�����������}���ɑ��������ʂ��ڂɂ��Ă��܂��܂��j�B

��������FX���HP�ŁA���̊Ԃ��X�v���b�h��ʏ펞�Ɠ����ɕۂ����A�������́A���ꂾ���̒��x�^���Ԃ����X�v���b�h�g������Ȃ������A�Ƃ����L�����܂������Ă��܂���B

����ȑΉ���������Ђ�����A�������В���ł��傤�B

�[�[�[��€����A$�[�[�[

����̂��ƂŁA�܂�FX�ւ̊댯�ȃC���[�W�����������Ȃ��āAFX�̃t�@�������肻���Ȃ��Ƃ��c�O�ł��B���x�������悤�ȃ��X�J�b�g�̌o���҂́A�ǂ����܂�����FX���n�߂邩�炢���̂ł��i�C�̓łł����j�B���S�҂�����ɒ���āA���N��ɂ��̎�����FX���n�߂��l���c��Ȃ��Ȃ�̂ł��傤�B

�c�O�ł��B

���̃u���O�ł����J��Ԃ��Ă���ʂ�A���S�҂�A�}�`���A�̓|�W�V�����ۗL���Ԃ��Ƃɂ����Z�����ׂ��ł��B�����ă`���[�g�����Ă��Ȃ��Ƃ��Ƀ|�W�V���������悤�Ȃ��������ׂ����Ⴀ��܂���i���Ă��Ă��N���b�V���������͑Ώ��ł��Ȃ����̂́A�����ڂɑ����E���������ȂƂ���ڂɂ��Đ���ȋ��|�����w�ׂ܂��j�B

���S�҂�A�}�`���A������Ȃ��������Ă�����A�w���������Ȃ��͂����Ȃ��I�x�̂ł��B

�ȏ�

�^�O�F���X�N���

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 03:32| Comment(0)

| TrackBack(0)

| 6. ����

2019�N01��10��

1��11���o�ώw�W�i���ʌ��؍ρj

����܂ŕĊ���5�A���ŁA�{���͖��������3�A�x���T���Ė߂��̃^�C�~���O���M�����ƂɂȂ�ł��傤�B

���T�͉p����EU���E�Ă̍̌����\�肳��Ă��܂��B1��3���̂悤�Ȃ��Ƃ͂����b���N���Ȃ��ɂ���A��Ȃ��Ƃ��̓|�W�V�������������Ɏ������茳�Ɏ����Ă����悤�ɂ��܂��傤�B��������A�s���`���`�����X�ɕς���`�����X�����Đ��܂�܂��B

���T15���ɗ\�肳��Ă���EU���E�č̌��́A���O�̋c��[�ǂ݂Ŕی��̉\���������A�Ɠ`�����Ă��܂��B����đO�l�A����͒��O�܂ō̌������̔�э��݃j���[�X�ɂ������邱�ƂɂȂ�܂��B

����11���́A

�E04::00�@FRB�c������

�E08:50�@11���W�v�����{���ێ��x

�E09:30�@11���W�v�����B�������㍂

�E18:30�@11���W�v���p������GDP�E11���W�v���p���z�H�Ɛ��Y�w���E�����Ɛ��Y�w��

�E22:30�@12���W�v���č�CPI

������܂��B

04:00��FRB�c�������́u���グ�H���E���x�̌������Ƌ��Z�������ߘH���ւ��S�O�v��������āA����͂����ŋ߂�USD�����ɐU���ޗ��ł��B���グ������̂�����USD���̂͂��ł����A�N������͊����̉����̕����ޗ�������Ă������߂ł��B

08:50�̓��{���ێ��x�͎���Ɍ����܂���B

18:30�̉p������GDP�Ɛ��Y�w���́A�A�����ɐL�т�Ƃ��̒nj����A�ЂƂ܂��z�����ɐL�тĂ��A�����ւ̔��]�@����M���A�ƌ��߂Ă������������킸�ɍς݂܂��B

����āA����Ώۂ�09:30�̍��B������22:30�̕č�CPI�Ɍ����܂��B

���B�������㍂

�s��\�z�i�O�ʁj

�E�O����{0.3���i�{0.3���j

10�������_�ɂ����鎖�O���ٔ��ʎ��̉���0�ł��B

�ߋ����Ϗ�����pips�^���l��pips�i��2018�N���\���j

�E���O10-1����6�^3�i5�^2�j

�E���O1����5�^3�i4�^2�j

�E����1����16�^12�i15�^12�j

�E����11����21�^15�i19�^14�j

���O������j

�E���O1�����́A���O���ق��v���X�̂Ƃ��V���[�g���I�[�_�[�ł��B10�������_�ɂ����鎖�O���ق�0�Ȃ̂ŁA���̂܂܂Ȃ璼�O1�����ł̎���͒��~���܂��B

�E�����W�v����3�����O�W�v����Westpack����ҐM�����w���́A�e�{2.8�mips�n�Ɓ�2.3�mips�n�ł����B�Ƃ��ɑ傫����3�ȏ�ł͂Ȃ��̂ŁAWestpacks���{�w�W�O������ԍ��ق������������Ƃ͌����܂���B�w�W���\�������ׂ��I�[�_�[�͒��~�ł��B

�E�w�W���\��́A���������������m�F�����瑁���nj��J�n���܂��B���l�݂͂�����邽�߂ɂ́A12pips���Ĕ�����L���Ă�����A�����ّ��Ȓnj��|�W�V�����擾�͔����������ǂ��ł��傤�B���̏ꍇ�A����1�����I�l�Œnj��J�n���A�����ȓ��ɗ��m�^���ł��B

�E����1�����I�l��20pips�ȏ�Ȃ�A���̎��_�Œnj����J�n���܂��B�����āA�܉v��11pips�ɒB���邩�A����11�����I�l�ŗ��m���܂��B���̖ڈ���11pips�ŗǂ��ł��傤�B

�č�CPI

�s��\�z�i�O�ʁj

�E�O���䁢0.1���i0.0���j

�E�O�N��{1.9���i�{2.2���j

�E�R�A�O����{0.2���i�{0.2���j

�E�R�A�O�N��{2.2���i�{2.2���j

10�������_�ɂ����鎖�O���ٔ��ʎ��̉��́�0.5�ł��B

�ߋ����Ϗ�����pips�^���l��pips�i��2018�N���\���j

�E���O10-1����6�^4�i4�^2�j

�E���O1����5�^4�i2�^1�j

�E����1����18�^13�i10�^4�j

�E����11����24�^17�i12�^8�j

���O������j

�E���O1�����̓V���[�g���I�[�_�[���A���m�E���̖ڈ���2�E3pips�ł��B

�E���O10-1�������A���������Ƃ��Ɏw�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�E���ł��B

�A���A���O1������10pips�ȏ㒵�˂��Ƃ��́A����Ƃ͋t�̃|�W�V�������I�[�_�[���邱�Ƃ�D�悵�܂��B

�E�w�W���\��ɔ����������m�F������A�nj��͑����J�n���Z�����ς��܂��B

�ȉ���1��12��0���߂��ɒNjL���Ă��܂��B

���B�������㍂

����͓݂��A���b��ɗz�����ɒ��˂�B1���߂����甽�]�A���l�ōĔ��]�����A�n�l�t�߂܂Ŗ߂��B�����nj��ɗǂ��A�Ēnj��Ɉ��B

�č�CPI

���B���Ԉȍ~�A���T��EU���E�@�č̌����T��GBP�������n�߂��Ƃ���A�^�U�s���ȁu�̌������v���������炵��GBP���ɓ]���܂����B���{�����u�̌������v��ے肵�������ł����AGBP�͍��l�������ێ������܂܂ɂȂ��Ă��܂��i22:10���L�q�j�B

�֏�GBP����͌������Ă��܂��܂����B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���T�͉p����EU���E�Ă̍̌����\�肳��Ă��܂��B1��3���̂悤�Ȃ��Ƃ͂����b���N���Ȃ��ɂ���A��Ȃ��Ƃ��̓|�W�V�������������Ɏ������茳�Ɏ����Ă����悤�ɂ��܂��傤�B��������A�s���`���`�����X�ɕς���`�����X�����Đ��܂�܂��B

���T15���ɗ\�肳��Ă���EU���E�č̌��́A���O�̋c��[�ǂ݂Ŕی��̉\���������A�Ɠ`�����Ă��܂��B����đO�l�A����͒��O�܂ō̌������̔�э��݃j���[�X�ɂ������邱�ƂɂȂ�܂��B

����11���́A

�E04::00�@FRB�c������

�E08:50�@11���W�v�����{���ێ��x

�E09:30�@11���W�v�����B�������㍂

�E18:30�@11���W�v���p������GDP�E11���W�v���p���z�H�Ɛ��Y�w���E�����Ɛ��Y�w��

�E22:30�@12���W�v���č�CPI

������܂��B

04:00��FRB�c�������́u���グ�H���E���x�̌������Ƌ��Z�������ߘH���ւ��S�O�v��������āA����͂����ŋ߂�USD�����ɐU���ޗ��ł��B���グ������̂�����USD���̂͂��ł����A�N������͊����̉����̕����ޗ�������Ă������߂ł��B

08:50�̓��{���ێ��x�͎���Ɍ����܂���B

18:30�̉p������GDP�Ɛ��Y�w���́A�A�����ɐL�т�Ƃ��̒nj����A�ЂƂ܂��z�����ɐL�тĂ��A�����ւ̔��]�@����M���A�ƌ��߂Ă������������킸�ɍς݂܂��B

����āA����Ώۂ�09:30�̍��B������22:30�̕č�CPI�Ɍ����܂��B

�[�[�[��€����A$�[�[�[

���B�������㍂

�s��\�z�i�O�ʁj

�E�O����{0.3���i�{0.3���j

10�������_�ɂ����鎖�O���ٔ��ʎ��̉���0�ł��B

�ߋ����Ϗ�����pips�^���l��pips�i��2018�N���\���j

�E���O10-1����6�^3�i5�^2�j

�E���O1����5�^3�i4�^2�j

�E����1����16�^12�i15�^12�j

�E����11����21�^15�i19�^14�j

���O������j

�E���O1�����́A���O���ق��v���X�̂Ƃ��V���[�g���I�[�_�[�ł��B10�������_�ɂ����鎖�O���ق�0�Ȃ̂ŁA���̂܂܂Ȃ璼�O1�����ł̎���͒��~���܂��B

�E�����W�v����3�����O�W�v����Westpack����ҐM�����w���́A�e�{2.8�mips�n�Ɓ�2.3�mips�n�ł����B�Ƃ��ɑ傫����3�ȏ�ł͂Ȃ��̂ŁAWestpacks���{�w�W�O������ԍ��ق������������Ƃ͌����܂���B�w�W���\�������ׂ��I�[�_�[�͒��~�ł��B

�E�w�W���\��́A���������������m�F�����瑁���nj��J�n���܂��B���l�݂͂�����邽�߂ɂ́A12pips���Ĕ�����L���Ă�����A�����ّ��Ȓnj��|�W�V�����擾�͔����������ǂ��ł��傤�B���̏ꍇ�A����1�����I�l�Œnj��J�n���A�����ȓ��ɗ��m�^���ł��B

�E����1�����I�l��20pips�ȏ�Ȃ�A���̎��_�Œnj����J�n���܂��B�����āA�܉v��11pips�ɒB���邩�A����11�����I�l�ŗ��m���܂��B���̖ڈ���11pips�ŗǂ��ł��傤�B

�[�[�[��€����A$�[�[�[

�č�CPI

�s��\�z�i�O�ʁj

�E�O���䁢0.1���i0.0���j

�E�O�N��{1.9���i�{2.2���j

�E�R�A�O����{0.2���i�{0.2���j

�E�R�A�O�N��{2.2���i�{2.2���j

10�������_�ɂ����鎖�O���ٔ��ʎ��̉��́�0.5�ł��B

�ߋ����Ϗ�����pips�^���l��pips�i��2018�N���\���j

�E���O10-1����6�^4�i4�^2�j

�E���O1����5�^4�i2�^1�j

�E����1����18�^13�i10�^4�j

�E����11����24�^17�i12�^8�j

���O������j

�E���O1�����̓V���[�g���I�[�_�[���A���m�E���̖ڈ���2�E3pips�ł��B

�E���O10-1�������A���������Ƃ��Ɏw�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�E���ł��B

�A���A���O1������10pips�ȏ㒵�˂��Ƃ��́A����Ƃ͋t�̃|�W�V�������I�[�_�[���邱�Ƃ�D�悵�܂��B

�E�w�W���\��ɔ����������m�F������A�nj��͑����J�n���Z�����ς��܂��B

�ȏ�

�ȉ���1��12��0���߂��ɒNjL���Ă��܂��B

�y���㌟�z

���B�������㍂

����͓݂��A���b��ɗz�����ɒ��˂�B1���߂����甽�]�A���l�ōĔ��]�����A�n�l�t�߂܂Ŗ߂��B�����nj��ɗǂ��A�Ēnj��Ɉ��B

�č�CPI

���B���Ԉȍ~�A���T��EU���E�@�č̌����T��GBP�������n�߂��Ƃ���A�^�U�s���ȁu�̌������v���������炵��GBP���ɓ]���܂����B���{�����u�̌������v��ے肵�������ł����AGBP�͍��l�������ێ������܂܂ɂȂ��Ă��܂��i22:10���L�q�j�B

�֏�GBP����͌������Ă��܂��܂����B

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

�L���ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 15:00| Comment(0)

| TrackBack(0)

| 6. ����

2019�N01��08��

���B�ٗp���v���\�O���AUDJPY�������́i�����Łj

�{�e�́A�ߋ��̖{�w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���AUDJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

���B�ٗp���v�i���v���FLabour Force�j�́A �I�[�X�g�����A���v�� (ABS�FAustralian Bureau of Statistics)���A�ٗp�Ґ��A���ƎҐ��A���Ɨ��A�J���Q�����A���ԘJ�����ԁA�\����w�W�ł��B���ꂼ��O�X���ƑO���̏W�v�l�����\����A�O�����ƑO�N�������̎����ƋG�ߒ�������������܂��B

���\���ڂ��������̂́i���\�����j�A�ړI�\�s�x�̒Z��FX����ɍi�����A�G�ߒ����ς̌ٗp�Ґ������Ǝ��Ɨ������ɊS�����ĂΏ\���ł��B

�ȉ��A���ɒf��Ȃ�����G�ߒ����ς̑O�����O�N���P�Ɂu�ٗp�Ґ������v�u���Ɨ��v�ƕ\�L���܂��B

2018�N11���W�v�f�[�^�Ŋ֘A���l�������Ă����ƁA

�E�l����24.70�S���l

�E�A�ƎҐ���12.69�S���l

�E���ƎҐ���0.68�S���l

�ł��B���̌��̎��Ɨ��i�����ƎҐ��^�i�A�ƎҐ��{���ƎҐ��j�j��5.1���ł����B

���āA�{�w�W�ٗp�Ґ������̗��������ɂ́A�������낢�N�Z������܂��B

2015�N�ȍ~���\�̌ٗp�Ґ������̕��ϒl��2.14���l�ł����A�㉺�̃u�������Ȃ�傫���Ƃ�������������܂��B����A�s��\�z�͂قڈ��ł��B���̌��ʁA���\���ʂƎs��\�z�̍������������������ɁA���\���ʂƎs��\�z�̑召�W���t�]�������ł��B���\���ʂƎs��\�z�̍����傫�����������́A�傫�����Ĕ������N�����Ă��s��\�z�܂Ŗ߂肫��܂���B

�O�����ʂ̔����ŗ����Ɏs��\�z����قǖ߂����Ƃ��A�{�u���O�ł́u�ߑ唽���v�ƌĂ�ł��܂��B�{�w�W�̓����́A�ٗp�Ґ������̉ߑ唽�����A�O���ɑ傫�������菬���������肵�Ȃ��Ƃ��ɋN�������Ȃ����ł��B

���Ɨ��͒����I�ȉ��P�g�����h�r���ł��B2015�N�ȍ~�A���Ɨ����O�������P�������Ƃ�19��A�O����舫���������Ƃ�12��A�ł��i���Ɨ��ɕω����������Ƃ��̉��P�p�x��61���j�B�����āA���Ɨ����O�������P�i�z���ɑΉ��j�^�����i�A���ɑΉ��j�����Ƃ��A����11�����Ƃ̕�����v���͉ߋ�70���ł��B

�Ȃ��A����̌��ʂ��́ARBA���\�c���v�|�ɂ��A11��20���Ɂu�ٗp�͗\����苭���A���Ɨ���2020�N���܂łɂ�4.75���֒ቺ�v�A12��18���Ɂu���l�����͌ٗp�����P��������v�Ƃ̌�����������Ă��܂��B����āA���Ɨ��͓��ʁA���P�X���p���ƌ��Ȃ��܂��B

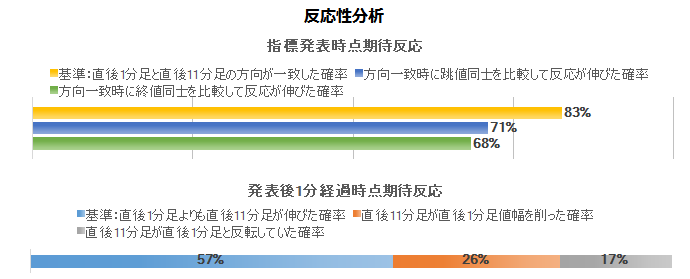

�{���͌��ʂɊ�Â��ߋ��X���܂���������j�́A�ȉ��̒ʂ�ł��B

�������x�͑傫���A���������͎w�W���ʂ̗ǂ������ɑf���ł��B���\��̔����͐L�т����ł����A1����Ƃ���10����ŐL�т�pips�͋͂���������܂���B�w�W���\��͏�����Œ��˂�_��Ȃ��ƁA�������x�̕���pips���傫�����ɉ҂��Ȃ��w�W���ƌ����܂��B

�������������O��������ޗ��́A�������̕肪�����I��50�������Ɍ������ƌ����܂��̂ɁA���O1�����̉ߋ��A������84���A����1�����̉ߋ��z������74���A����11�����̉ߋ��z������70���A�ƕ肪�ڗ��_�ł��B

�����āA���O1�����́A���㍷�ًy�ђ���1�����Ƃ̕�����v����30���i�s��v��70���j�ƂȂ��Ă��܂��B�����������A������v���̕����M�����܂��B

�܂��AANZ�L�����l�͎���1�����̖{�w�W�ٗp�Ґ��������ԍ��ق̐�s�w�W�ł��B�ٗp�Ґ��������ԍ��قƂ̕�����v���́AANZ�L�����l�����̑O����̑傫����0.5�����������Ƃ��A69���̕�����v���ƂȂ�܂��B

����1�����ƒ���11�����Ƃ̕�����v����83���ŁA����83���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�71���ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ́A�S�̂�57���A����1�����ƒ���11������������v���ɂ�68���ł����B������v�̉��͂ł͒nj��O�ꂷ�ׂ��ł����A�ʕ��͂ł͒���1�����I�l�ƒ���11�����̒l���̍��͋͂�3pips��������܂���B

���˂ʼn҂��w�W�ł́A�����A�|�W�V�����������������ׂ��ł��B

��̓I�ɂ͎��̕��@���Ă��܂��B

��L�{�w�W�v�_��ߋ��X���܂���������j�̘_�����ȉ��Ɏ����܂��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�w�W���͔͈͂́A2015�N1���W�v���`2018�N11���W�v���i���N12�����\���j��47�ł��B�����s��\�z�ɃN�Z�̂悤�Ȃ��̂�����Ȃ�A���̈�т����X�������o����W�{���ɒB���Ă��܂��B

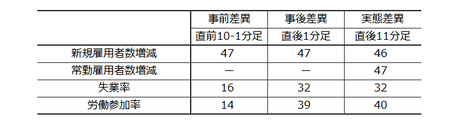

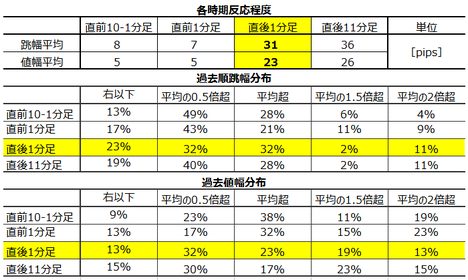

�ȉ��A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�̊W�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�A���A���Ɨ��͋t�ł��B���ق��}�C�i�X�̂Ƃ��z���E�v���X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B���R�ł��ˁB

���\���ʂ͒莞���\�l��p���A����C������Ă��ȉ��ɔ��f���Ă��܂���B���B�ٗp����̂��̂ɊS�������łȂ��A�w�W���\���_�̔����ɊS�����邾���Ȃ̂ŁA����͓��R�ł��B

2015�N�ȍ~�̌ٗp�Ґ������̎s��\�z�Ɣ��\���ʂ̐��ڂƁA��Όٗp�Ґ��̐��ڂ����}�Ɏ����܂��B

�Ȃ��A���̊��Ԃ̌ٗp�Ґ������̕��ϒl��2.14���l�A��Όٗp�Ґ������̕��ϒl��1.20���l�ł��B

�ٗp�Ґ������̎s��\�z�́u���C����̂��v�Ƃ������炢�قڈ��ł��B�s��\�z���قڈ��̎w�W�́A�ߑ唽�����N�������Ƃ������̂Ŋm�F���Ă����܂��B

���\���������������B

���\�́A�O���̎��㍷�ق̑傫�����K�w�����A���̊K�w���ɔ��\�����̎��㍷�ق��O���̎��㍷�قƕ������]�������𐔂��Ă��܂��i�O�����\���ɔ��\���ʂ��s��\�z������^�����A�������\���ɔ��\���ʂ��s��\�z����������^�������𐔂��Ă��܂��j�B

��\����A�O�����\���̎��㍷�ق̑傫����1�ȉ��Ȃ�i��1�`1�͈̔͂Ȃ�j�A�������\�̎��㍷�ق��O�����\���̎��㍷�قƕ������]�������Ȃ��Ƃ��킩��܂��B����A�O�����\���̎��㍷�ق̑傫����4���Ă���i��4������4�����Ȃ�j�A�������\�̎��㍷�ق��O�����\���̎��㍷�قƕ����������ɂȂ��Ă������Ƃ��킩��܂��B

�܂�A�����قڈ��Ȏs��\�z�ɑ��A�ٗp�Ґ������̏㉺���̕p�x���������ߎ��㍷�ق̑傫�������������������͉ߑ唽�����N�������̂́A�㉺���̐U�����傫�����đO���̔������N�����Ă��s��\�z�܂ŒP���ł͖߂肫��Ȃ��A�Ƃ������Ƃ��킩��܂��B

���Ɏ��Ɨ��̐��ڂł��B

��}���Ԃł́A�قڎ��Ɨ������P�������Ă��܂��B���̊��ԂɎ��Ɨ����O�������P�������Ƃ�19��A�O����舫���������Ƃ�12��A�ł��i���Ɨ��ɕω����������Ƃ��̉��P�p�x��61���j�B

�����č���̌��ʂ��́ARBA���\�c���v�|�ɂ��A11��20���Ɂu�ٗp�͗\����苭���A���Ɨ���2020�N���܂łɂ�4.75���֒ቺ�v�A12��18���Ɂu���l�����͌ٗp�����P��������v�Ƃ̌�����������A�y�ώ�����Ă��܂��B

���Ȃ݂ɁA���[�}���V���b�N�O��2008�N���ɂ͎��Ɨ���4.1���܂Œቺ�������Ƃ�����܂��B�����̔��W�����܂����A�z�R���������������낪���̐����ł��B����2008�N�̐�������2.69���i���̑O�N2007�N��4.31���j�ł����B

���\�́A�V�K�ٗp�Ґ������E��Όٗp�Ґ������E���Ɨ��E�J���Q�����̊e���قƊe���[�\�N���̕�����v���ׂ����ʂł��B

���̃u���O�̌v�����[���ɏ]���A�e���ق��e���[�\�N���l���̏��Ȃ��Ƃ������0�Ȃ�J�E���g���Ă��܂���B���̌��ʁA��\�̕ꐔ�͂��Ȃ���������܂��B�_����������|����A�e�ꐔ�����\�ɓZ�߂Ă����܂��B

�Ⴆ�A���Ɨ��Ǝ��O���فE���O10-1�����̊W�����߂���16������܂���B

���̂��Ƃ܂�����ŁA�V�K�ٗp�Ґ������͎w�W���\����̕�����v���������A���Ɨ��͎w�W���\��̕�����v�����Ⴍ�Ȃ��Ă��܂��B�J���Q�����Ǝ��㍷�فE����1�����̕�����v����64�����薳���ł��܂���B

�Ȃ��A���Ɨ��͐��l���������Ȃ�قlj��P�Ȃ̂ŕ������t�]���Ă��܂��B

���O���ʎ��́A

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����i�v���X�ŗz���A�}�C�i�X�ʼnA���ɑΉ��j�ƒ��O10-1�����̕�����v����56���ł��B

���̎��̌W�����ǂ��I��ł�������v���͍����Ȃ�܂���B�w�W���\�O�̒��O10-1�����̕����Ɏs��\�z�͊W����܂����B

���㍷�ٔ��ʎ��́A

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����ƒ���1�����̕�����v����79���ł��B

���\���ʂ̎s��\�z�ɑ���ǂ������ɑf���ɔ������܂��B

���ԍ��ٔ��ʎ��́A

�Ƃ��܂��B���̂Ƃ��A���̎��̉��̕����ƒ���11�����̕�����v����70���ł��B

���ԍ��ٔ��ʎ������Ɨ��̍������Ȃ��ƁA���ԍ��ق�0�ƂȂ邱�Ƃ��p�����܂��B����ǂ��A���㍷�قƒ���11�����̕�����v���́A�����荂��78���Ȃ̂ŁA���ԍ��ٔ��ʎ���p����@��͂��܂肠��܂���B

�Q�l�܂łɁA�e���ٔ��ʎ��̉��̊��Ԗ��̕��ϒl�ƑS���ϒl�����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

���O���ق̑傫���ɔ�ׂĎ��ԍ��ق̑傫���́A�ȑO�����т��ď������Ȃ��Ă��܂��B��������ϓI�ɁA�O�ʂɑ��Ĕ��\���ʂ��s��\�z�قǃu���Ȃ����Ƃ�\���Ă��܂��B

�C�ɂ���K�v�Ȃ�Ă���܂����B�{�w�W�͉e���͂������̂ł��B

�ڍׂ́w���B�ٗp�w�W�uANZ�L�����l�����v���\���ʂ̍��B�ٗp���v�ւ̉e���x���Q�Ɗ肢�܂��B

���܁A

�EANZ���l�L�������O����̑傫������0.5���ȉ��������Ƃ��A�{�w�W�ٗp�Ґ����������O����茸�����ꍇ

�EANZ���l�L�������O����̑傫�����{0.5���ȏゾ�����Ƃ��A�{�w�W�ٗp�Ґ����������O����葝�����ꍇ

�𗼎w�W��������v�����A�Ɖ��߂��܂��BANZ���l�L�������O����̑傫����0.5���ȉ������ω����Ȃ��������́A��r�ɗp���܂���B

���}�����́u���l�L�������O���䂪�ٗp�Ґ������̕ω������Z������s�^�x�s�v�Ɠǂ݂܂��B�c���͂����̕�����v���ł��B

���̐}����AANZ�L�����l�����O����́A�ٗp�Ґ������i�ٗp�Ґ��ł͂Ȃ��j�̎��ԍ��قɑ��A����1�����Ő�s����A�ƌ����܂��B

���̐}�́AANZ�L�����l�����O����̑傫����0.5���ȏ�̏ꍇ�ł����B

�ł͎��ɁAANZ�L�����l�����O����̑傫����ω�����ƁA�ǂ��Ȃ邩���\�ɐ������܂��B

���\�́A��}�ő��ւ������܂ꂽ���w�W�̎���1�����ɂ��ĕ�����v����Z�߂����̂ł��B

ANZ�L�����l�����̑傫����0.5���������������̌ٗp�Ґ��������ԍ��ق̕����́A���ғI����69���ȏ�Ƃ������ƂɂȂ�܂��B���܂�A�e�ɂł��Ȃ����ғI�����ɂ����B���܂���B

����āA�O����ANZ�L�����l�������������铖���̌ٗp�Ґ��������ԍ��ق̕������A���O���قƋt�ɂȂ�Ƃ����`�����X�Ƒ����܂��傤�B

�Ⴆ�AANZ�L�����l�������������铖���̌ٗp�Ґ������́A�O�����ʂ������Ă����Ƃ��܂��B����Ȃ̂ɁA�����̌ٗp�Ґ������̎s��\�z�͑O�����ʂ�������Ă����Ƃ��܂��B���̂Ƃ��A�O����ANZ�L�����l�������������铖���̌ٗp�Ґ������͎s��\�z������i���㍷�ق��v���X�ƂȂ�j�A�Ƃ������Ƃł��B

�Ȃ���̂Ƃ��A�w�W���\���O�Ƀ����O���I�[�_�[���Ă����A1.2���ɋL�����ʂ�A����1�������z���ƂȂ���ғI������74���A�Ƃ������ƂɂȂ�܂��B

����b����Ȃ��Ă��A�ǂނ̂��ʓ|�Șb�ł���ˁB�ł��A���̑O������Ƃ��Ɏw�W���\����̑傫�������Ƃ��ɏ��Ă���ғI������74���ł��B��肭�����ł��Ȃ��Ă��A�בւ�o�ς⍋�B�̐^�ʖڂȕ���������y�Ȃ͂������炲�e�͊肢�܂��B

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

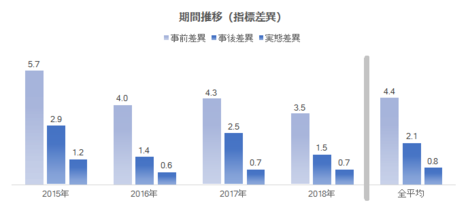

�{�w�W�̎w�W���͔͈͂́A2015�N1���W�v���`2018�N11���W�v���i���N12�����\���j��47�ł��B������т����X��������Ȃ�A�����ł͂Ȃ��ɂ���A�X�������o���ɂ͏\���Ȓ������ɒB���Ă��܂��B

�ߋ���4�{���`���[�g�̊e���[�\�N���̕��ϒl�ƕ��z�����\�ɓZ�߂Ă����܂��B

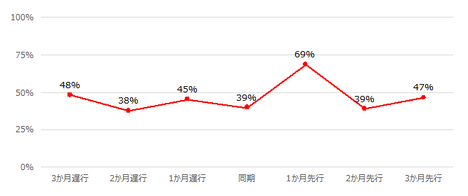

�ł��w�W���ʂɑ��đf���ɔ����������Ȓ���1�����������͉ߋ����ς�31pips�ł��B���ɑ傫�����˂�w�W�ł���A�w�W���\�������ׂ��ŕs�p�ӂɃ|�W�V���������ׂ��ł͂���܂���B

���܁A�e���[�\�N���n�l�Ŋ����Ȏ��O���͂Ɋ�Â��|�W�V�������I�[�_�[���A�e���[�\�N���������̐�[�Ŋ����ɗ��m�ł��銮���Ȏ�����ł����Ƃ��܂��B����قNJ����Ȏ�����s�����Ȃ�A1��̔��\�ł�4�{�̃��[�\�N���������ŕ���82pips���҂��܂��B

���R�A����Ȋ����ȕ��͂������Ȏ�����s�\�Ȃ̂ŁA1��̔��\�ő_���̂͂���2�`4�����炢�ɂ��Ă����Ηǂ��ł��傤�i16�`33pips�j�B���̊��Ԃ̓����S�̂�2�`4�������_��Ȃ���A�����̂Ȃ�����ŏ������҂��₷���A�����ɘj��{�w�W����ł̎��v���ő剻���₷���A�Ƃ̌l�I���G������܂��B

���Q�l�܂ŁB

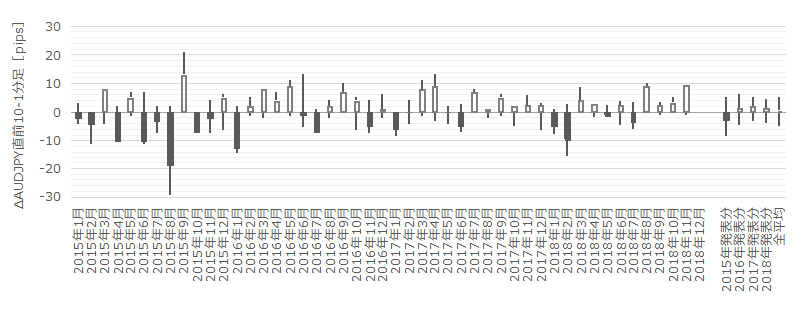

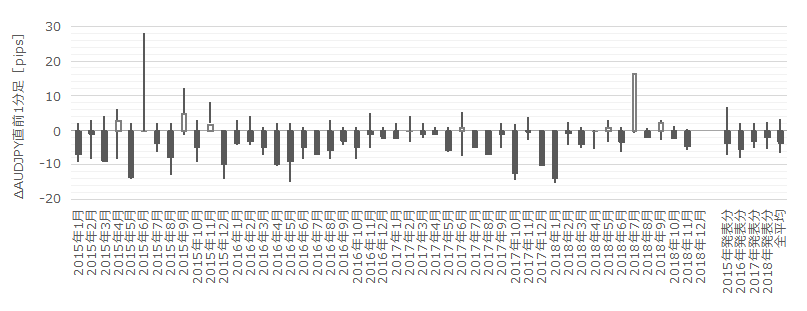

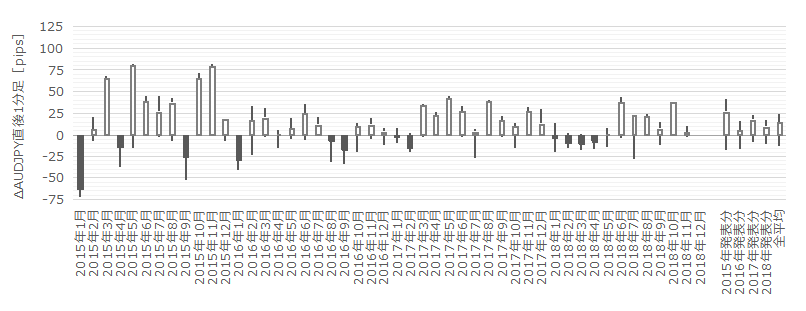

���ɁA���Ԗ��ɋ�������O10-1�����ƒ���1�����ƒ���11�����̒l�����ڂ����}�Ɏ����܂��B���̐}�ł́A�����̕��������đ傫���������ׂ邽�߁A�f�[�^�͐�Βl�̕��ϒl��p���Ă��܂��B��Βl�Ƃ����̂́A�Ⴆ�|1��1���傫����1�ƌ��Ȃ����Ƃł��B

�w�W���\��́A�����̑傫���̊��ɒ���1�����l���ƒ���11�����l���̍������������Ƃ��킩��܂��B����3pips��������܂���B

�܂��A2015�N�����ˏo���Ĕ������傫�����Ƃ��킩��܂��B�����ŁA2016�N�ȍ~��4�{���`���[�g�̊e���[�\�N���̕��ϒl�����\�ɓZ�߂Ă����܂��B

�������x�̖ڈ��́A��������Q�l�ɂ��������ǂ������ł��ˁB

�O�f�̕\���͔������x���������Ȃ��Ă��܂����A����ł��傫����������w�W�ł��邱�Ƃɕς�肠��܂���B

�ʔ������͂́A�����������Ғl���d�����Ď�����邽�߂̕��͂ł��B�����I�Ƃ͌�������̂́A�Ⴆ�A�s�������Ă������Ɠ��������Ŏ���𑱂���s�������K�{�ł��B

�����̎w�W�ł́A���㍷�قƒ���1�����̕�����v���������Ȃ肪���Ȃ��Ƃ��킩���Ă��܂��B����ǂ��A����������v�������ł��A���㍷�ق̑傫���ƒ���1�����l�������I�ɂȂ�w�W�͏��Ȃ����Ƃ��킩���Ă��܂��B

���㍷�ٔ��ʎ��̉��i�����j�ƒ���1�����I�l�i�c���j�̊W�ƁA����1�����I�l�i�����j�ƒ���11�����I�l�i�c���j�̊W�����}�Ɏ����܂��B�O�҂����������A��҂����̌�̐L�т������܂��B

���㍷�ق̑傫���ƒ���1�����̑傫���Ƃ́A���ϓI�ɂقڔ��W������܂��B�����āA����1�����̕��������m�F����A����11�����l���͒���1�����l���������ϓI��7���L�т܂��B

�t�Ɍ����A�l�����m������ׂ����A�{�w�W�ł��炾��|�W�V�����������Ĕ�����L���̂�҂͍̂����I�ƌ����܂���B�{�w�W�͒����ʼn҂����Ƃ�_���ׂ��ł��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��w�W��v���������Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ�������v���������Q�Ɗ肢�܂��B

��������������x����ɂ����A���������̈�v��������ɂ��Ă��܂��B

�������ł́A���O1�����̉ߋ��A������84���A����1�����̉ߋ��z������74���A����11�����̉ߋ��z������70���A�ƕ肪�ڗ����܂��B

������v���ł́A���O1���������㍷�قⒼ��1�����Ƃ̕�����v��30���i�s��v��70���j�ŁA���ʂƂ��̔��������O�������Ă��܂��B���㍷�قƒ���1�����E����11�����͕�����v�����Ƃ���80����ƁA�w�W���ʂ̗ǂ������ɑf���ɉ����Ă��܂��B