�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2019�N02��05��

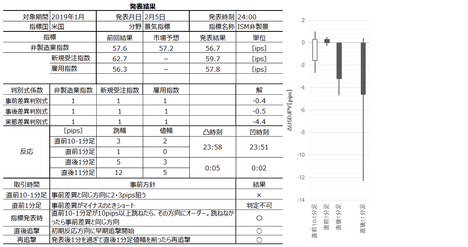

2��5���o�ώw�W�i���ʌ��؍ρj

�{���́A

09:30�@12���W�v�����B�������㍂�A12���W�v�����B�f�Վ��x

12:30�@������iRBA�j���Z����

18:30�@1���W�v���p���T�[�r�X��PMI

22:30�@11���W�v���č��f�Վ��x����

24:00�@1���W�v���č�ISM���ƌi�C�w��

�����\����܂��B

���B�������㍂�A12���W�v�����B�f�Վ��x

����1���������ւ̉e���͂́A�����O���䁄�f�Վ��x�������O����A�̏��ł��B�����āA�����̒��ڍ��ڂ��������\�����Ƃ��͒Z��������ӎ����܂��傤�B���ږ��ɗǂ��������قȂ�Ƃ��A�ǂ̃^�C�~���O�łǂ����Ƀ`���[�g���������Ȃ�āA�N���\���ł��܂���B

�s��\�z

�E�����O����0.0���i�{0.4���j

���O���ٔ��ʎ��̉��́�0.4�ł��B

�ߋ����Ϗ������^���l��pips�i2018�N�j

�E���O10-1����6�^3�i5�^2�j

�E���O1����4�^3�i4�^2�j

�E����1����16�^12�i15�^12�j

�E����11����20�^15�i19�^14�j

�ߋ��X���Ɋ�Â�������j

�E�\�߁A�{�w�W�����W�v����3�����O�W�v����Westpack����ҐM�����w���̒l���m�F���Ă����܂��傤�BWestpack����ҐM�����w�����{3�ȏ�^��3�ȉ��Ȃ�A�w�W���\���O�ɂ��̕����Ɠ��������Ƀ|�W�V�������I�[�_�[���A10pips�ŗ��m�^���ł��B���\����1���ȓ��Ɍ��ς��܂��B

12���W�v����9���W�v��Westpac����ҐM�����w���͊e�{0.1�E��3.0�ł��B�����W�v����3�����O�W�v���̕��������Ȃ̂ŁA3�����O�W�v���̌��ʂ�D�悵�A�w�W���\���O�ɃV���[�g���I�[�_�[���܂��B

�E�w�W���\��́A���������������m�F�����瑁���nj��J�n���܂��B���l�݂͂�����邽�߂ɂ́A12pips���Ĕ�����L���Ă�����A�����ّ��Ȓnj��|�W�V�����擾�͔����������ǂ��ł��傤�B���̏ꍇ�A����1�����I�l�Œnj��J�n���A�����ȓ��ɗ��m�^���ł��B

�E����1�����I�l��20pips�ȏ�Ȃ�A���̎��_�Œnj����J�n���܂��B�����āA�܉v��11pips�ɒB���邩�A����11�����I�l�ŗ��m���܂��B���̖ڈ���11pips�ŗǂ��ł��傤�B

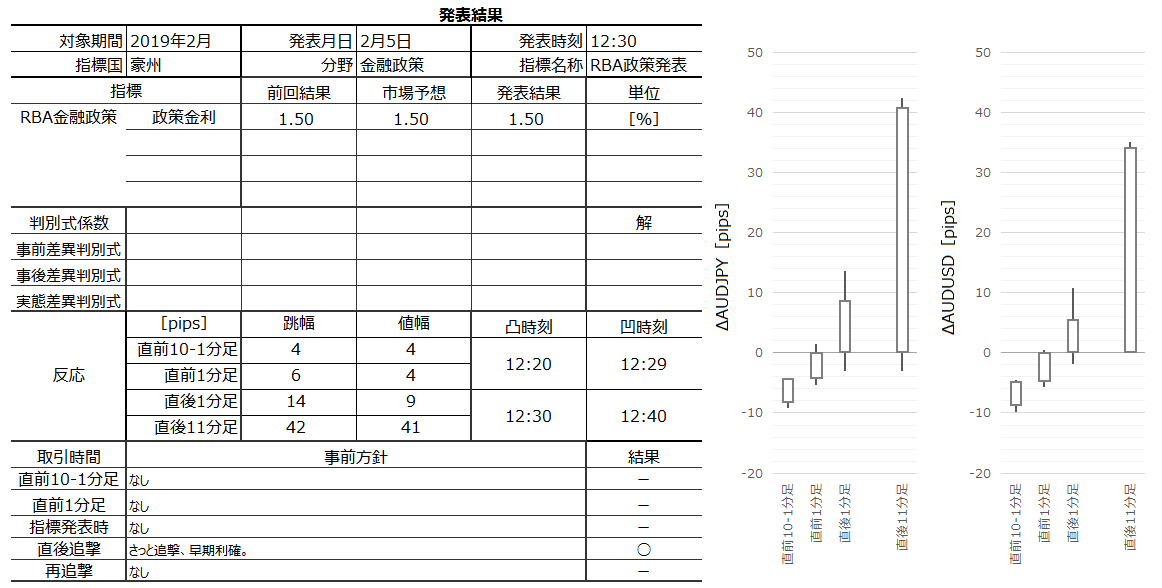

������iRBA�j���Z����

�ŋ߂͂قƂ�ǔ������Ă��܂���B���\��ɂ�����ƒnj��ł��B

�傫���L�т錎��҂��āA����ȊO�͑ҋ@�Ɗ���邮�炢�ł��\���܂���B

1���W�v���p���T�[�r�X��PMI

�s��\�z�i�O�ʁj

�E�T�[�r�X��PMI51.1�i51.2�j

���O���ٔ��ʎ��̉��́�0.1�ł��B

�ߋ����Ϗ������^���l��pips�i2018�N�j

�E���O10-1����11�^7�i10�^7�j

�E���O1����6�^4�i4�^2�j

�E����1����21�^14�i15�^12�j

�E����11����29�^19�i21�^14�j

�ߋ��X���Ɋ�Â�������j

�E���O1�����̓V���[�g�ŗ��m4pips��_���܂��B�����āA���O1�������z������5pips�ȏ�ɂȂ�����A�t����ŃV���[�g���i���s�����A�n�l�ɖ߂����痘�m�ł��B���̊��Ԃ̑���10pips�����\5�b�O�ł��B

�EEURGBP�����l����100pips�ȏゾ����2������̏W�v�����\�ł́A���\���O��GBP���Ȃ烍���O�AGBP���Ȃ�V���[�g���܂��B�w�W���\����̒��˂ŗ��m�^���ł��B

���\��1���W�v����2�����O��11���ł��B11����EURGBP�����͏㉺�Ƀq�Q���������̂́A�l���͏��������ł����B����āA2�����O��EURGBP��_���ɁA�w�W���\���O�Ƀ|�W�V�����I�[�_�[����̂͒��~�ł��B

�E����Ƃ͕ʂɁA���O1����������10pips�ȏゾ�����Ƃ��́A���\���O�ɒ��O1�����l�������Ƌt�Ƀ|�W�V�������I�[�_�[�ł��B���O1�����l�������Ȃ̂ŏI�l�������b�O�̌��肪�K�v�ɂȂ�܂��B

�E�nj��́A�w�W���\��ɔ����������m�F������A�����J�n�E�������ς��܂��B

�č�ISM���ƌi�C�w��

�s��\�z�i�O�ʁj

�E���Ǝw��57.0�i57.6�j

�E���Ɗ���59.5�i59.9�j

�E�V�K�[�i62.7�j

�E�ٗp�w���[�i56.3�j

�E���i�w���[�i57.6�j

���O���ٔ��ʎ��̉��́�0.6�ł��B

�ߋ����Ϗ������^���l��pips�i2018�N�j

�E���O10-1����7�^5�i5�^4�j

�E���O1����4�^3�i2�^1�j

�E����1����13�^9�i6�^3�j

�E����11����19�^13�i10�^6�j

�ߋ��X���Ɋ�Â�������j

�E���O10-1�����́A���O���قƓ���������2�E3pips�_�����炢�܂��B

�E���O1�����́A���O���ق��}�C�i�X�̂Ƃ��A�V���[�g���I�[�_�[���A2�E3pips�_���܂��B

�E�w�W���\���O�ɁA���O���قƓ��������ɃI�[�_�[���A���\����̒��˂ŗ��m�^�����܂��B

�E����Ƃ͕ʂɁA���O10-1������10pips�ȏ㒵�˂���A�w�W���\���O�ɓ��������ɃI�[�_�[���A���\����̒��˂ŗ��m�^�����܂��B

�E�w�W���\����́A���������������m�F�����瑁���nj��J�n�ł��B

�E�w�W���\��1�����߂��Ă��璼��1�����l������邱�Ƃ�����Ēnj����A���m�^���̖ڈ���3pips�ɂ��܂��B

�ȉ���2��6���E7���ɒNjL���Ă��܂��B

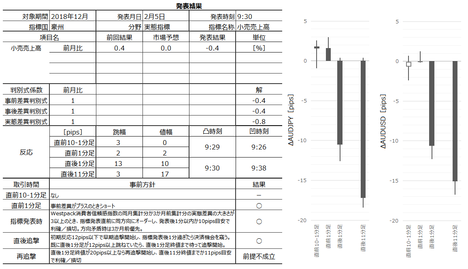

���B�������㍂

���B�������㍂�O����͎s��\�z�������A�������\���ꂽ�f�Վ��x�͎s��\�z������܂����B�O���䁢0.4���Ƃ������ʂ́A2017�N12���ȗ��̈��������ł����B

���R�A�A���Ŕ����������̂́A������1���ԑ���ڋύt�\�̉_�����i79.17�~�j���T�|�[�g�������߁A�������x�͉ߋ����ϒl���݂ɗ��܂�܂����B���ɁARBA���Z�������\���T���Ă������Ƃ��A�������}����ꂽ�����ł��傤�B�S�̓I�ɂ͉ߋ��̃p�^�[���ɉ����������ł����B

�{�w�W����̔��\�\���3��7���A4��3���A5��7���ł��B

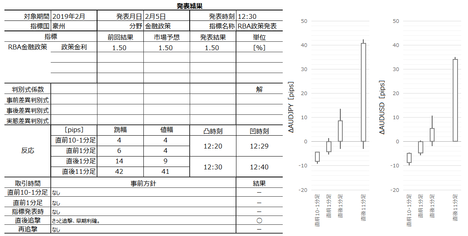

RBA���Z����

���_�́u�s��\�z�ʂ茻��ێ��v�ŁA�������ɕ����ƌٗp�̊ɂ₩�ȉ��P���ʂ��������ꂽ���Ƃ��z���ł̔����Ɍ��ѕt���܂����B

�A���A���\�㐔�b�Ԃ͉A�����ɐ�pips�U�ꂽ���߁A���\�̂悤�ɃV���[�g�Œnj��J�n���A���̌��C�ɗz�����ɒ��˂����ߑ��ƂȂ����l�������ł��傤�i��������܂����j�B

�x���ɂ�������A���\�̂悤�ɔ��Βnj����}���̂́A���܂�ǂ����@�ł͂���܂���B��ɑ��A�����ĉ��߂Ēnj�����{�ł��B�Ȃ��Ȃ瑹�͂��ł��ł�����̂́A�V�K�I�[�_�[�͕K��������������Ƃ͌���܂���B

�Ƃ�����A���]��̗z�����ւ̒nj��͕��j�O����Ɣ���i�����Ɨ��m�����ɂ����Ȃ��Ȃ����j�������̂́A�傫���������L�т����Ƃōŏ��̑������Ԃ��čK���ł����B

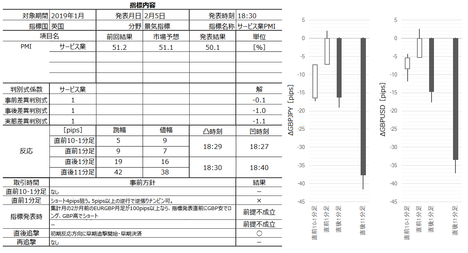

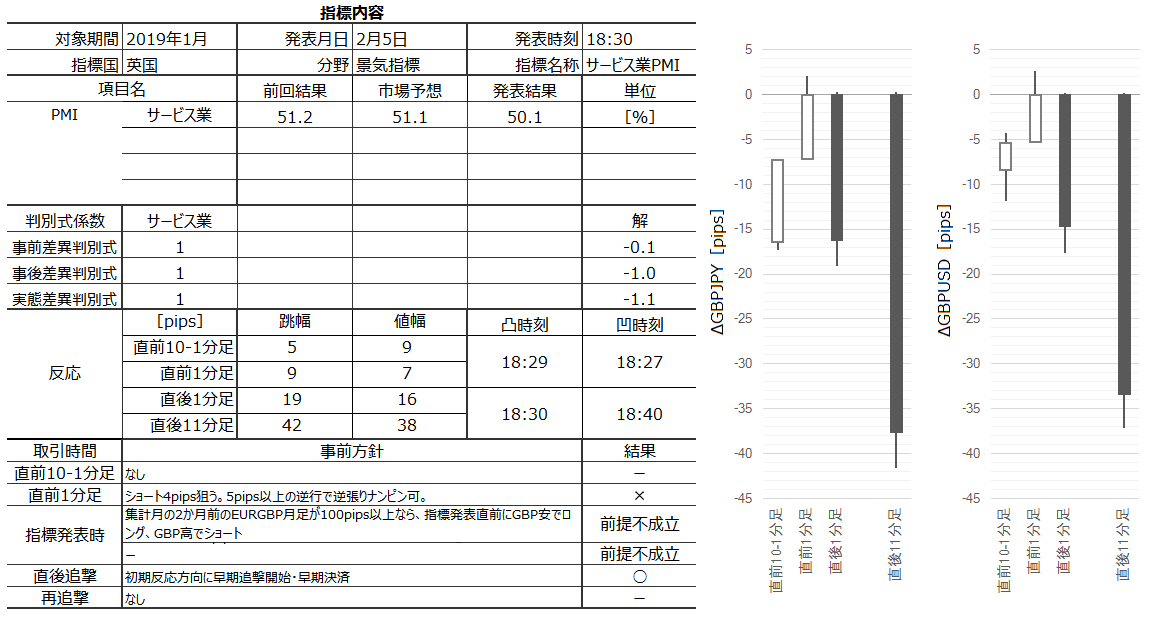

�p���T�[�r�X��PMI

�v���Ԃ�ɉp���w�W�炵���傫�Ȕ����ł����B�w�W���ʂ͈����i50.1�j�ŁA�u���O�W�b�g���[���2016�N7���W�v���̃{�g��47.4�ɍŐڋ߂��܂����B

�w�W���\�������ׂ��|�W�V�����́A���O���j�̒��O1��������10pips�ɓ��B���Ȃ��������i9pips�j�̂ɁA�Ԉ���ăI�[�_�[���Ă��܂��܂����B���ʃI�[���C�ł����A���j�O����̔���ƂȂ�܂��B

�č�ISM����

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

Web�T�[�o�[�������x�������ő��i2018�N9�������j�ŁA�X�g���X�̂Ȃ������T�[�o�[������ɓ���܂��B���߂Ď����̃T�C�g�����Ȃ�x�[�V�b�N�R�[�X��1200�^���B�e�ʂ��s���������ʃv�����ɕύX�ł��܂��B�Œᗘ�p���ԂȂ��E�]���ʉۋ��Ȃ��E�T�C�g���������E�h���C���������E�f�[�^�x�[�X��60�E�o�b�N�A�b�v1��1��14���������B���O�Ƀ`���[�W�i�����j�������z���̂݃T�[�r�X�̂����p���\�ȃv���y�C�h�`���̎x�������@�ł��B�T�[�r�X�̂����p���z�́A���p�������Ƀ`���[�W�c������������Ƃ���܂��B

09:30�@12���W�v�����B�������㍂�A12���W�v�����B�f�Վ��x

12:30�@������iRBA�j���Z����

18:30�@1���W�v���p���T�[�r�X��PMI

24:00�@1���W�v���č�ISM���ƌi�C�w��

�����\����܂��B

�[�[�[��€����A$�[�[�[

���B�������㍂�A12���W�v�����B�f�Վ��x

����1���������ւ̉e���͂́A�����O���䁄�f�Վ��x�������O����A�̏��ł��B�����āA�����̒��ڍ��ڂ��������\�����Ƃ��͒Z��������ӎ����܂��傤�B���ږ��ɗǂ��������قȂ�Ƃ��A�ǂ̃^�C�~���O�łǂ����Ƀ`���[�g���������Ȃ�āA�N���\���ł��܂���B

�s��\�z

�E�����O����0.0���i�{0.4���j

���O���ٔ��ʎ��̉��́�0.4�ł��B

�ߋ����Ϗ������^���l��pips�i2018�N�j

�E���O10-1����6�^3�i5�^2�j

�E���O1����4�^3�i4�^2�j

�E����1����16�^12�i15�^12�j

�E����11����20�^15�i19�^14�j

�ߋ��X���Ɋ�Â�������j

�E�\�߁A�{�w�W�����W�v����3�����O�W�v����Westpack����ҐM�����w���̒l���m�F���Ă����܂��傤�BWestpack����ҐM�����w�����{3�ȏ�^��3�ȉ��Ȃ�A�w�W���\���O�ɂ��̕����Ɠ��������Ƀ|�W�V�������I�[�_�[���A10pips�ŗ��m�^���ł��B���\����1���ȓ��Ɍ��ς��܂��B

12���W�v����9���W�v��Westpac����ҐM�����w���͊e�{0.1�E��3.0�ł��B�����W�v����3�����O�W�v���̕��������Ȃ̂ŁA3�����O�W�v���̌��ʂ�D�悵�A�w�W���\���O�ɃV���[�g���I�[�_�[���܂��B

�E�w�W���\��́A���������������m�F�����瑁���nj��J�n���܂��B���l�݂͂�����邽�߂ɂ́A12pips���Ĕ�����L���Ă�����A�����ّ��Ȓnj��|�W�V�����擾�͔����������ǂ��ł��傤�B���̏ꍇ�A����1�����I�l�Œnj��J�n���A�����ȓ��ɗ��m�^���ł��B

�E����1�����I�l��20pips�ȏ�Ȃ�A���̎��_�Œnj����J�n���܂��B�����āA�܉v��11pips�ɒB���邩�A����11�����I�l�ŗ��m���܂��B���̖ڈ���11pips�ŗǂ��ł��傤�B

�[�[�[��€����A$�[�[�[

������iRBA�j���Z����

�ŋ߂͂قƂ�ǔ������Ă��܂���B���\��ɂ�����ƒnj��ł��B

�傫���L�т錎��҂��āA����ȊO�͑ҋ@�Ɗ���邮�炢�ł��\���܂���B

�[�[�[��€����A$�[�[�[

1���W�v���p���T�[�r�X��PMI

�s��\�z�i�O�ʁj

�E�T�[�r�X��PMI51.1�i51.2�j

���O���ٔ��ʎ��̉��́�0.1�ł��B

�ߋ����Ϗ������^���l��pips�i2018�N�j

�E���O10-1����11�^7�i10�^7�j

�E���O1����6�^4�i4�^2�j

�E����1����21�^14�i15�^12�j

�E����11����29�^19�i21�^14�j

�ߋ��X���Ɋ�Â�������j

�E���O1�����̓V���[�g�ŗ��m4pips��_���܂��B�����āA���O1�������z������5pips�ȏ�ɂȂ�����A�t����ŃV���[�g���i���s�����A�n�l�ɖ߂����痘�m�ł��B���̊��Ԃ̑���10pips�����\5�b�O�ł��B

�EEURGBP�����l����100pips�ȏゾ����2������̏W�v�����\�ł́A���\���O��GBP���Ȃ烍���O�AGBP���Ȃ�V���[�g���܂��B�w�W���\����̒��˂ŗ��m�^���ł��B

���\��1���W�v����2�����O��11���ł��B11����EURGBP�����͏㉺�Ƀq�Q���������̂́A�l���͏��������ł����B����āA2�����O��EURGBP��_���ɁA�w�W���\���O�Ƀ|�W�V�����I�[�_�[����̂͒��~�ł��B

�E����Ƃ͕ʂɁA���O1����������10pips�ȏゾ�����Ƃ��́A���\���O�ɒ��O1�����l�������Ƌt�Ƀ|�W�V�������I�[�_�[�ł��B���O1�����l�������Ȃ̂ŏI�l�������b�O�̌��肪�K�v�ɂȂ�܂��B

�E�nj��́A�w�W���\��ɔ����������m�F������A�����J�n�E�������ς��܂��B

�[�[�[��€����A$�[�[�[

�č�ISM���ƌi�C�w��

�s��\�z�i�O�ʁj

�E���Ǝw��57.0�i57.6�j

�E���Ɗ���59.5�i59.9�j

�E�V�K�[�i62.7�j

�E�ٗp�w���[�i56.3�j

�E���i�w���[�i57.6�j

���O���ٔ��ʎ��̉��́�0.6�ł��B

�ߋ����Ϗ������^���l��pips�i2018�N�j

�E���O10-1����7�^5�i5�^4�j

�E���O1����4�^3�i2�^1�j

�E����1����13�^9�i6�^3�j

�E����11����19�^13�i10�^6�j

�ߋ��X���Ɋ�Â�������j

�E���O10-1�����́A���O���قƓ���������2�E3pips�_�����炢�܂��B

�E���O1�����́A���O���ق��}�C�i�X�̂Ƃ��A�V���[�g���I�[�_�[���A2�E3pips�_���܂��B

�E�w�W���\���O�ɁA���O���قƓ��������ɃI�[�_�[���A���\����̒��˂ŗ��m�^�����܂��B

�E����Ƃ͕ʂɁA���O10-1������10pips�ȏ㒵�˂���A�w�W���\���O�ɓ��������ɃI�[�_�[���A���\����̒��˂ŗ��m�^�����܂��B

�E�w�W���\����́A���������������m�F�����瑁���nj��J�n�ł��B

�E�w�W���\��1�����߂��Ă��璼��1�����l������邱�Ƃ�����Ēnj����A���m�^���̖ڈ���3pips�ɂ��܂��B

�ȏ�

�ȉ���2��6���E7���ɒNjL���Ă��܂��B

�y���㌟�z

���B�������㍂

���B�������㍂�O����͎s��\�z�������A�������\���ꂽ�f�Վ��x�͎s��\�z������܂����B�O���䁢0.4���Ƃ������ʂ́A2017�N12���ȗ��̈��������ł����B

���R�A�A���Ŕ����������̂́A������1���ԑ���ڋύt�\�̉_�����i79.17�~�j���T�|�[�g�������߁A�������x�͉ߋ����ϒl���݂ɗ��܂�܂����B���ɁARBA���Z�������\���T���Ă������Ƃ��A�������}����ꂽ�����ł��傤�B�S�̓I�ɂ͉ߋ��̃p�^�[���ɉ����������ł����B

�{�w�W����̔��\�\���3��7���A4��3���A5��7���ł��B

�[�[�[��€����A$�[�[�[

RBA���Z����

���_�́u�s��\�z�ʂ茻��ێ��v�ŁA�������ɕ����ƌٗp�̊ɂ₩�ȉ��P���ʂ��������ꂽ���Ƃ��z���ł̔����Ɍ��ѕt���܂����B

�A���A���\�㐔�b�Ԃ͉A�����ɐ�pips�U�ꂽ���߁A���\�̂悤�ɃV���[�g�Œnj��J�n���A���̌��C�ɗz�����ɒ��˂����ߑ��ƂȂ����l�������ł��傤�i��������܂����j�B

�x���ɂ�������A���\�̂悤�ɔ��Βnj����}���̂́A���܂�ǂ����@�ł͂���܂���B��ɑ��A�����ĉ��߂Ēnj�����{�ł��B�Ȃ��Ȃ瑹�͂��ł��ł�����̂́A�V�K�I�[�_�[�͕K��������������Ƃ͌���܂���B

�Ƃ�����A���]��̗z�����ւ̒nj��͕��j�O����Ɣ���i�����Ɨ��m�����ɂ����Ȃ��Ȃ����j�������̂́A�傫���������L�т����Ƃōŏ��̑������Ԃ��čK���ł����B

�[�[�[��€����A$�[�[�[

�p���T�[�r�X��PMI

�v���Ԃ�ɉp���w�W�炵���傫�Ȕ����ł����B�w�W���ʂ͈����i50.1�j�ŁA�u���O�W�b�g���[���2016�N7���W�v���̃{�g��47.4�ɍŐڋ߂��܂����B

�w�W���\�������ׂ��|�W�V�����́A���O���j�̒��O1��������10pips�ɓ��B���Ȃ��������i9pips�j�̂ɁA�Ԉ���ăI�[�_�[���Ă��܂��܂����B���ʃI�[���C�ł����A���j�O����̔���ƂȂ�܂��B

�[�[�[��€����A$�[�[�[

�č�ISM����

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

Web�T�[�o�[�������x�������ő��i2018�N9�������j�ŁA�X�g���X�̂Ȃ������T�[�o�[������ɓ���܂��B���߂Ď����̃T�C�g�����Ȃ�x�[�V�b�N�R�[�X��1200�^���B�e�ʂ��s���������ʃv�����ɕύX�ł��܂��B�Œᗘ�p���ԂȂ��E�]���ʉۋ��Ȃ��E�T�C�g���������E�h���C���������E�f�[�^�x�[�X��60�E�o�b�N�A�b�v1��1��14���������B���O�Ƀ`���[�W�i�����j�������z���̂݃T�[�r�X�̂����p���\�ȃv���y�C�h�`���̎x�������@�ł��B�T�[�r�X�̂����p���z�́A���p�������Ƀ`���[�W�c������������Ƃ���܂��B

�L���ȏ�

�y���̃J�e�S���[�̍ŐV�L���z

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 08:40| Comment(0)

| TrackBack(0)

| 6. ����

2019�N02��04��

���B���Z�������\�O���AUDJPY�������́i2.1���Łj

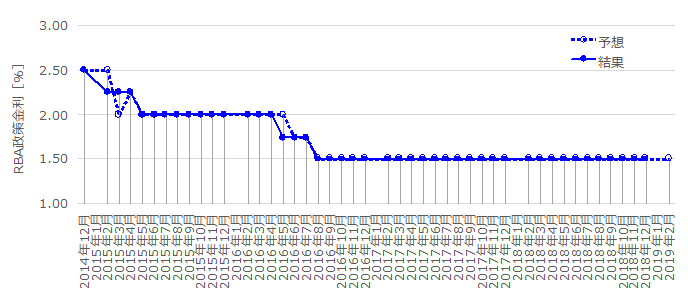

�ǂ̍��̒���̋��Z�������\�O��̔����ł���A�u�s��\�z�ʂ茻��ێ��v�̏ꍇ�Ƃ��̑��̏ꍇ�ł́A�������S���قȂ�܂��BRBA�i������j�������\�������l�ł��B�{�e�́A�u�s��\�z�ʂ茻��ێ��v�������ꍇ�̔����̌X���͂��邱�Ƃɂ���āA�{���\�O���AUDJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

RBA�Ƃ��I�[�X�g�����A������s�iReserve Bank Of Australia�j�̂��ƂŁA���{�̓���ɑ������܂��BRBA�̋��Z����́A���Z���藝����Ō��肳��܂��B���Z���藝����͋ߔN1��������������1�Ηj���Ɏ��{����܂��B

�����N������\�����͐������f�B�A�����[�X�łŁA�����Ɍ��_�i�����j����q�ׂ��܂��B

�����̕��͍\���͂قڌ`�������Ă���A�������_�ɑ����āA���E�o�ρA���B�o�ρA�f�ՁE�ٗp�E�C���t�����E�בցA�Ɋւ��錻��F���ƌ��ʂ��������A���̌��ʂ���RBA�̋��Z���ǂ��U�����邩�̈ӎv���Ō�Ɏ�����Ă��܂��B

�f�ՁE�ٗp�E�C���t�����̌��ʂ��́A�����o�ώw�W�ł̎���̎Q�l�ɂȂ�܂��B

RBA�́A2016�N8���Ɍ��݂̐������1.50���Ɉ�����������A��������ύX���s���Ă��܂���B�����āARBA�͉ߋ��Ɏs��\�z�𗠐����O�Ȃ��L�x�Ȓ����ł��B

RBA���u�s��\�z�ʂ茻��ێ��v�ł͂Ȃ�������s�������Ƃ́A2015�N�ȍ~5��܂��B

���ڂ��ׂ��_�́A�s��\�z�ʂ�̗��������s�������ƂƁA�s��\�z�ɔ����ė��������s�������Ƃ��A�Ƃ���2����܂��BRBA���s��Ƃ̑Θb��a���ɂ��Ă���̂��A�G�R�m�~�X�g�炪�\�z�Ăɂ������R������̂��͂킩��܂���B

�{�e���͌��ʂɊ�Â��ߋ��X���܂���������j�́A�ȉ��̒ʂ�ł��B

��L�{�w�W�v�_��ߋ��X���܂���������j�̘_�����ȉ��Ɏ����܂��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

���͔͈͂́A2014�N12�����\���`2018�N12�����\���̂����A���_���u�s��\�z�ʂ茻��ێ��v������40�ł��B���Ɋe��m�������肵�Ĉ�т����X�������o����W�{���ɒB���Ă��܂��B

2014�N12���ȍ~��RBA��������̐��ڂ����}�Ɏ����܂��B

�����ŋ߂̐��_�́A�u����X�^���X��ύX���Ȃ����Ƃ��o�ς̎����\�Ȑ����ƁA�C���t���ڕW��B�����邱�ƂɈ�v����Ɣ��f�v���A��������́u����ێ��v���p�����Ă��܂��B

�ł́A�ȉ��ɂЂƂ���RBA�����ɉ������v�l�ɓ������炵�Ă����܂��傤

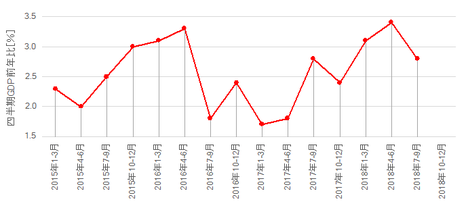

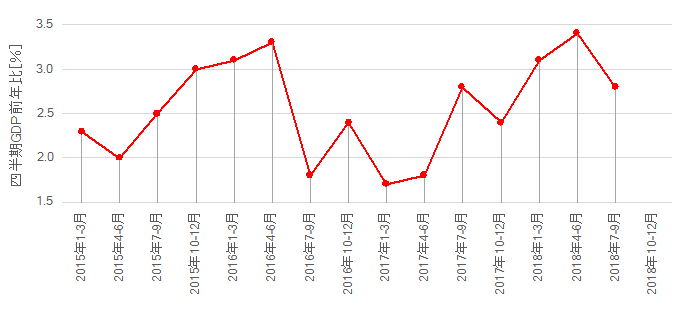

�܂��������Ԃ̐������i�l����GDP�O�N��j�ł��B

��̐�������̐��ڂƌ���ׂ�ƁA���������{2.0���t�߁E�ȉ��܂ŋ}������i�}����\�z����j�ƁARBA�͗��������s���đΉ��������Ƃ��킩��܂��B��}�l����GDP�O�N�䐄�ڂ́A2017�N1-3�������{�g���i�{1.7���j�ɏ㏸��ɓ]���A2018�N4-6�����́{3.4���̒��߃s�[�N���`�����܂����B

�ߋ��ɂ́{3.0���ȏオ3�������Ă��ARBA�͗��グ���s���܂���ł����B

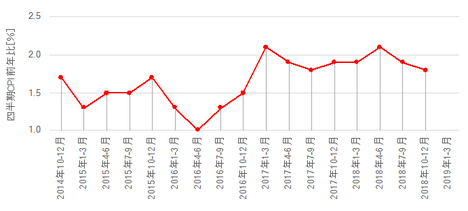

���ɃC���t�����ł��B

2010�N�ȍ~�̐�������Ǝl��������ҕ����w���O�N��̊W�́A�w���B�����w�W�u�l��������ҕ����w���v���\�O���AUDJPY���������x��1.3.1���uRBA��������Ƃ̑Δ�v�ɏڏq���Ă��܂��B

���̌��_�͎��̒ʂ�ł��B

RBA�̃C���t���ڕW��2�`3���ł��BRBA�́A�C���t���ڕW����E�����璼���ɋ�����ύX����悤�Ȃ��Ƃ͂����A������ύX�����畨�����ڂ̕ω���l�q�����܂��B�����āA�T�˃C���t���ڕW�ɉ��������Z�����������Ɛ��s���Ă���A���̌��ʁARBA�̓C���t���ڕW�t�߂ł̕�������ɐ������Ă��܂��B

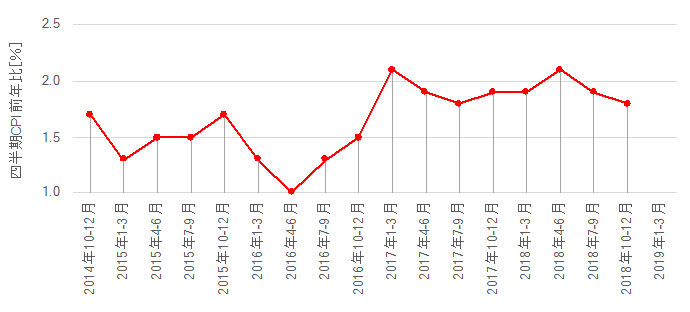

���߂̎l��������ҕ����w���O�N��̐��ڂ͉��}�̒ʂ�ł��B

2016�N4-6�������{�g���i�{1.0���j�A2017�N1-3������2018�N4-6�������s�[�N�i�{2.1���j�ƂȂ��Ă��܂��B2017�N�ȍ~�̓C���t���ڕW2������≺��鐅���𒆐S�ɏ㉺���Ă��܂��B

�{�g���̎����ɗ������𗧂đ����ɍs���A�C���t�������{1.5���t�߂Ő��������2���ɉ����A�C���t�������{1.0���Ő��������1.5���ɉ����Ă��܂��B����ǂ��A�C���t�������p�����ā{2.0�����Ă��炸�A���̐������������グ�ƚ�����Ă����グ�����{���Ă��܂���B

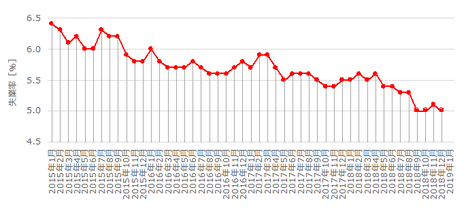

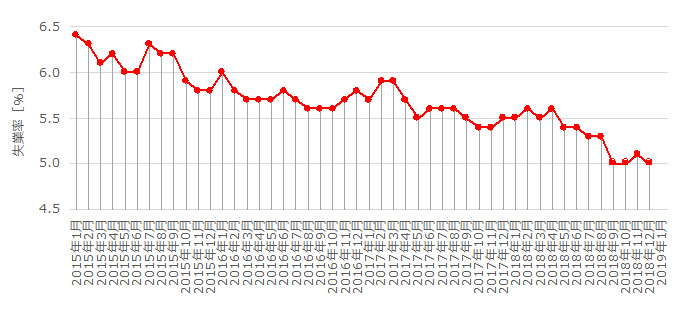

�Ō�ɁA���グ��_���邽�߂ɂ́A�ٗp�ɖ��S�ł͂����܂���B

���Ɨ���5���t�߂܂ʼn��P���Ă��܂��B

���̂Ƃ��뎸�Ɨ��͉��P�������Ă���A���߂̗����������Ƃ̓�����v�͌����܂���B

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

���͔͈͂́A2014�N12�����\���`2018�N12�����\���̂����A���_���u�s��\�z�ʂ茻��ێ��v������40�ł��B���Ɋe��m�������肵�Ĉ�т����X�������o����W�{���ɒB���Ă��܂��B

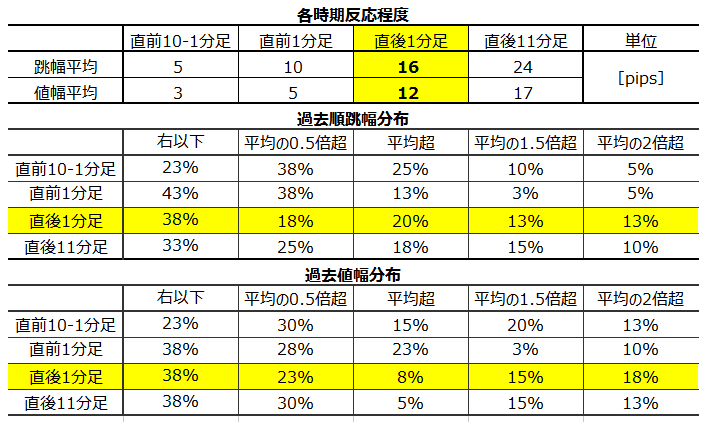

�ߋ���4�{���`���[�g�̊e���[�\�N���̕��ϒl�ƕ��z�����\�ɓZ�߂Ă����܂��B

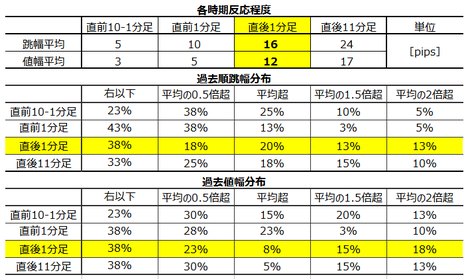

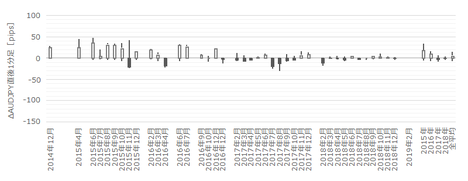

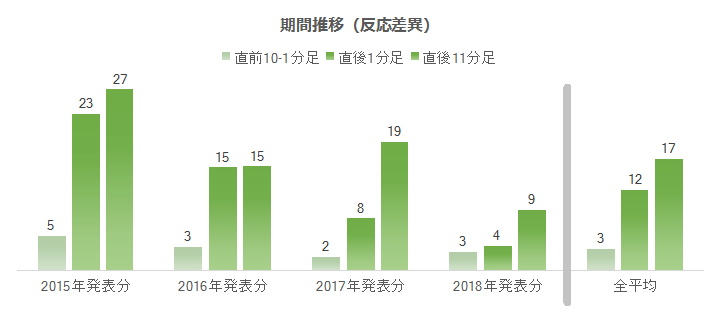

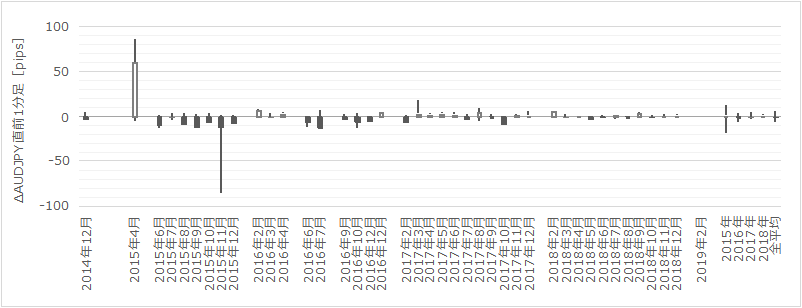

�w�W���ʂɍł��f���ɔ����������Ȓ���1�����������̕��ς�16pips�ł��B����ǂ����}���������������B���}�͒��O10-1�����E����1�����E����11�����̒l���ł����A2018�N�ȍ~�͂���ȑO�ɔ�ׂĂ��Ȃ菬�����Ȃ��Ă��܂��B

�Ȃ����H

�T�߁u�w�W���́v�L�ڂ̗��グ�v�������Ă��Ȃ����Ƃ����X�ɖ��炩�ɂȂ�ARBA���J��Ԃ��\�����Ă����u���ʂ̗��グ�Ȃ��v���M�ߐ������߂ł��傤�B

���܁A�e���[�\�N���n�l�Ŋ����Ȏ��O���͂Ɋ�Â��|�W�V�������I�[�_�[���A�e���[�\�N���������̐�[�Ŋ����ɗ��m�ł��銮���Ȏ�����ł����Ƃ��܂��B����قNJ����Ȏ�����s�����Ȃ�A1��̔��\�ł�4�{�̃��[�\�N���������ŕ���55pips���҂��܂��B

���R�A����Ȋ����ȕ��͂������Ȏ�����s�\�Ȃ̂ŁA1��̔��\�ő_���̂͂���2�`4�����炢�ɂ��Ă����Ηǂ��ł��傤�i11�`22pips�j�B2018�N�̔����́A���̔������x�������ƌ��Ȃ��A�_����6�`11pips��������܂���B

���̊��Ԃ̓����S�̂�2�`4�������_��Ȃ���A�����̂Ȃ�����ŏ������҂��₷���A�����ɘj��{�w�W����ł̎��v���ő剻���₷���A�Ƃ̌l�I���G������܂��B���ʂ̎���ł��܂薣�͓I�ȃC�x���g�ł͂���܂���B

���Q�l�܂ŁB

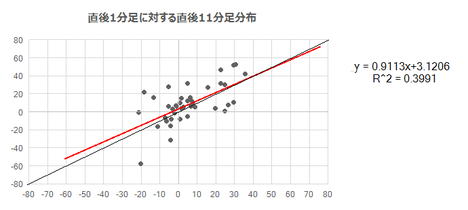

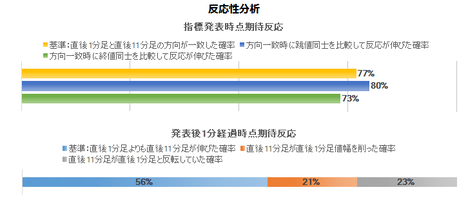

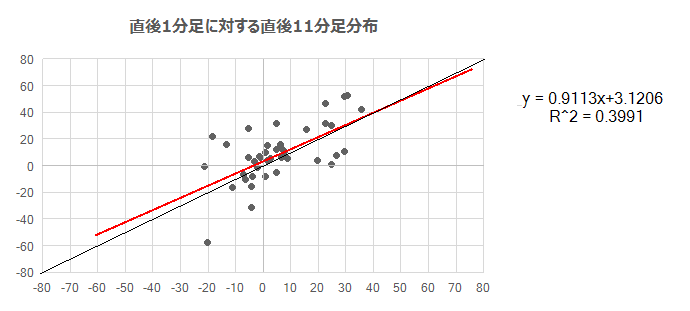

����1�����l���ƒ���11�����l���̕��z�����}�Ɏ����܂��B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����0.91�ł��B���ϓI�ɂ͔�����L���Ȃ��w�W�ł��B

�Ίp���i�����j�㉺�̃h�b�g���z��������傫���A����1�������ǂ�������ɔ������Ă��A�nj��E�t����̂ǂ���ɂ��ׂ������j���߂邱�Ƃ��ł��܂���B

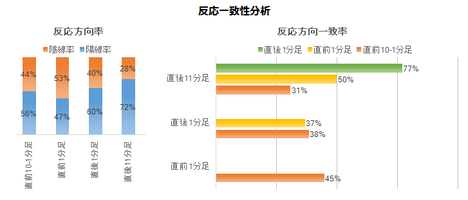

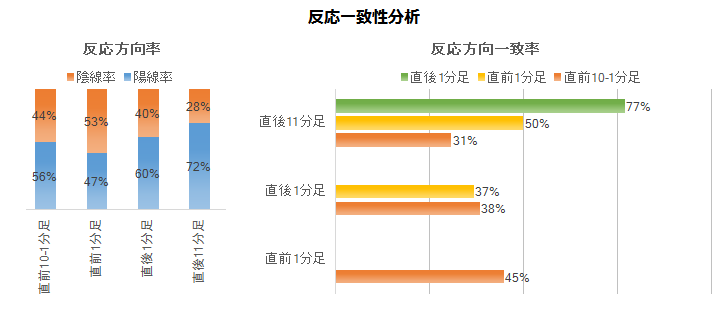

������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���\��͔��\�O�Ƌt�����ɔ������邱�Ƃ̕��������悤�ł��B����11�����́A���O10-1�����Ƃ̕�����v����31���i�s��v��69���j�ł��B

���̒���11�����́A�ߋ��z������72���ƕ肪����܂��B

���ɁA�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

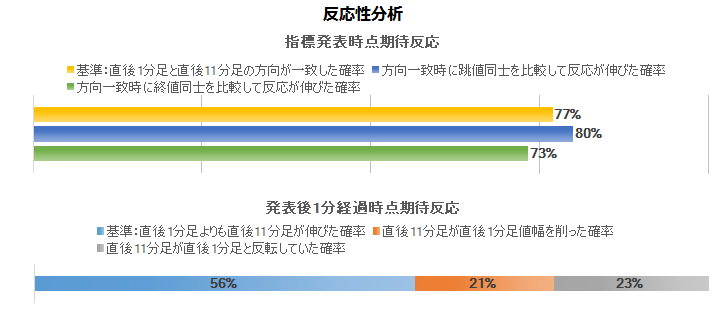

����1�����ƒ���11�����Ƃ̕�����v����77���ł��B����77���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�80���ł��B���\����ɂ͔������L�т�ƐM���邵������܂���B�w�W���\��̔������b���L�ё����Ă���̂�����A���������������m�F�����瑁���nj��J�n�ł��B

���������A�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�56���ł��B�����nj��J�n�œ����|�W�V�����́A����1�����I�l���ĐL�т���A���߂ɗ��m���������ǂ������ł��B�������L�т邩�ǂ����́A�������̕������v�����ǂ������邩�Ō��܂�܂��B����͗\�z���t���܂���B

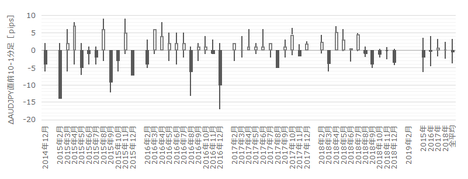

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ȃ���A�e���Ԃ̎���w�j�������܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B���̐}�́A2014�N12���ȍ~�́u�s��\�z�ʂ茻��ێ��v�����������A�����łȂ����������S�ċL�ڂ��Ă��܂��B

���̊��Ԃ̎���͊��߂܂����B

���āA���̃u���O�ł̕��@�_�ɔ����āA1��̃|�W�V�����ő��������_���b�����Ă����܂��B

���܉����l�����ɁA�O�����z���Ȃ烍���O�A�O�����A���Ȃ�V���[�g�A�ƌ��߂Ă�����A2015�N2���`2018�N12���̊ԂŁA��}���O10-1�����ł�24��18�s2�l�̐��т������͂��ł��i��4��3�s�y�[�X�j�B

�����āA���O10-1�����̉ߋ����ϒl����3pips�ł��B4��3�s�y�[�X��4��✕3pips�[3��✕3pips��3pips�ł��B7�����ł�����3pips�����҂��Ȃ��Ƃ����̂͂Ђǂ����܂��B�ł��A4��3�s�y�[�X�Ńg�����h�t�H���[���Ă���l�Ȃ�Č��\���܂��B

����ȏ�ʂł͂ǂ�����Ηǂ��ł��傤�B�����ʂƊ��Ԃ�I�ԈӋ`�͂��������Ƃ��ɐ����܂��B

2.1���̕\�ŁA����10-1�����̉ߋ����Ϗ������i5pips�j���Ă������Ɓi6pips�ȏ�j�͕p�x40���N����܂��B

�����A�܉v��6pips�ɒB�����痘�m���܂��傤�B����Ȃ��Ƃ��N����̂́A�I�[�_�[�����������Ă����Ƃ��̂���40���ł��B�ł��A�ܑ���6pips���Ă��������ɁA���O10-1�����I�l�܂ő҂��܂��傤�B�ܑ���6pips�ɒB���邱�Ƃ̓I�[�_�[�������Ԉ���Ă����Ƃ��̂���40���ł��B���̊Ԉ����40���ł��A���O10-1�����I�l�܂ő҂��đ�����A���͕���3pips�ōς݂܂��B

���ϒl��3pips�����Ȃ����Ԃ̏��s�y�[�X��4��3�s�i���̍�1�����{3pips�̑��v�j�����Ȃ��Ă��A�������đ�������̎�����s���A4���̂���40��1.6������6pips���m�ł��A3�s�̂���40����6pips�̑��ɂȂ炸3pips�̑��ōς݂܂��B7��̏�����3pips�����҂��Ȃ������n�Y��10pips�̎��v�y�[�X�ƂȂ��ł��B��������̕��@���ʓI�ɋ��߂�A�`�����X��L�����@�Ȃ̂ŁA���v�y�[�X��3�{���ɂ��Ȃ�܂��B

�ł͎��ɁA�`�����X��L���ăs���`�ɉ䖝���邱�̂����̎�_�͂ǂ��ł��傤�B

���O10-1�����̉ߋ����ϒl��3pips��2�{���i7pips�ȏ�j�ƂȂ������Ƃ́A2.1���̕��z�\�ŕp�x13���ł��B����13���̎���̂����A�I�[�_�[�������Ԉ���Ă����Ƃ��ɔ�Q�r��ƂȂ��ł��B��ʂƊ��Ԃ�I��ł��A��������̎����ڎw���ȏ�A�����������Ƃ͐F�X�Ǝp��ς��ċN������̂ł��B

���ꂪ���Ȃ�A���m�^���l�ōs���A���������ɍS����@�ɓO����ׂ��ł��B

�����A�X�̃|�W�V�����̏����łȂ��A�����ԁE������̃|�W�V�����ŏ����������ۂĂ�悤�ɂȂ�����A��������̎����ڎw���Ă��ǂ��ł��傤�B�A���A�܂��͏�ʂƊ��Ԃ�I��łł��B��ʂƊ��Ԃ����I�ׂΑ�������̎���ŁA���v�y�[�X�����Ă�荂���ۂĂ�悤�ɂȂ�����A������������̎����ڎw���悢�̂ł��B

���͂��f�[�^�̗��t���̂Ȃ����S�҂�A�}�`���A�́A���̂悤�Ȑl�Ԃ̃J���ɂȂ邾���ł��B�������Ăď�B��ڎw���܂��傤�B

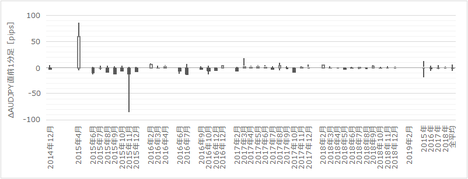

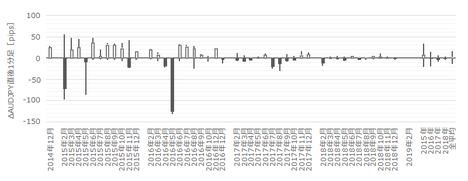

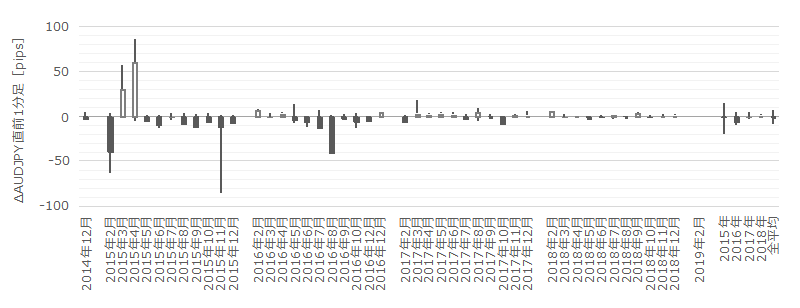

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B���}�́u�s��\�z�ʂ茻��ێ��v�������Ƃ������ł��B

2015�N4����2015�N11���̔��������ĉ������B���O1�����̉ߋ����ϒ�����10pips�A�ߋ����ϒl����5pips�ɑ��A���炩�Ɉُ�ȓ��������Ă��܂��B

����Ȃ��Ƃ��N�������Ƃ����锭�\�ł́A���̊��ԂɎ�����Ȃ���������ł��B

�Q�l�܂łɁu�s��\�z�ɔ������v�ꍇ���܂߂����O1�����̎n�l����[�\�N�������}�Ɏ����܂��B

�����ύX���\�z����鎞���i���̌������łȂ��j�̒��O1�����́A���O��̔���ł����A���Ȃ蕪�͂Ɏ��M������Q���҂����܂��i�����āA���\1���O�ł��j�B����ȘA���̂����ŕ���50pips�ȏ�Ń`���[�g�������ƁAFX��Ђ̃X�v���b�h�͈�C�Ɋg�債�Ă��܂��܂��B

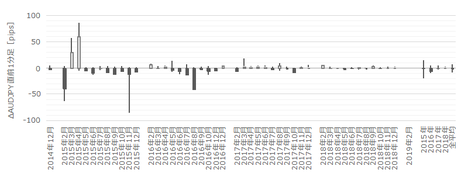

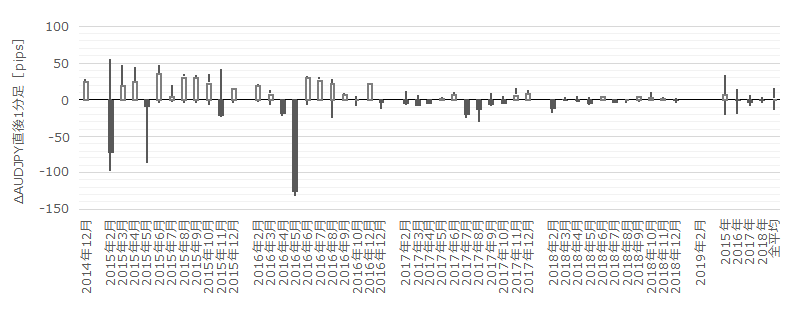

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

�����c���ړx�ŁA�u�s��\�z�ɔ������v�����ڂ��Ă݂܂��傤�B

������ɂ��A���\�������ׂ����|�W�V�����ŊO�������ςł��BRBA�������ύX�����Ƃ��̎s��\�z�́A�����ύX���s���邱�Ƃ��ߋ�50���������ĂĂ��܂���B

�w�W���\�������ׂ��|�W�V���������͎̂~�߂܂��傤�B

�nj��́A����1�����ƒ���11�����Ƃ̕�����v����77���ŁA����77���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�80�����邱�Ƃ��o���Ă����܂��傤�B���������A�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�56���ł��B�����ƒnj����āA�����Ǝ�����I�����̂��A���ʐ����ł��������@�ł��B

��������ă`�����X��҂��Ă���A������傫��������L����������ł��傤�B

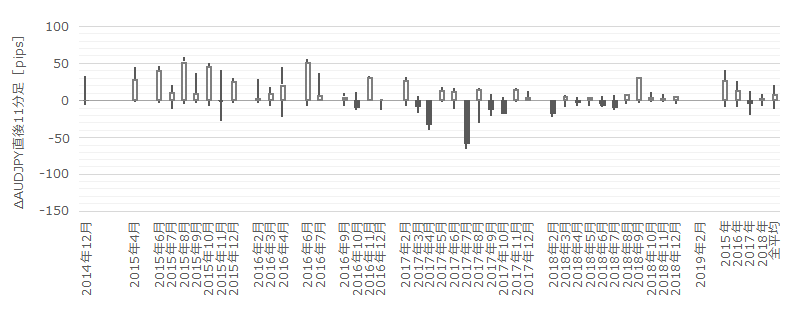

�Ō�ɁA����11�����̎n�l����[�\�N�������}�Ɏ����܂��B���������Ă��錎�́u�s��\�z�ɔ������v���ł��B

���݁A���܂萄���ł��������@�͂���܂���B

�ŋ߂́ARBA���ى��҂X���������̂ŁA�莞���\�����ւ̔����ւ̒nj��͂قǂقǂɂ��Ă����������ǂ��ł��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�{���\���̐��т͈�������܂���B

�� 2019�N3��4���ŐV�łɍ���

2019�N�̕��͉����́A���\��̒nj��ɍi����������j�ŗՂނ悤�ɕύX���A�莞���\�O�E���\�������ׂ�����͎~�߂܂����B����́A���N�𒆍��̌o�Ϗ�⍋���W�Ɍ��O�����܂��Ă��鎞���ƌ����݁A���̂悤�Ȏ����ɖ`���I�ȃ|�W�V�����͊�Ȃ��Ɣ��f���Ă̂��Ƃł��B

���a�����m��܂��A�ڂ�ׂ��Ƃڂ땉���͕\����̂ł��B�ڂ땉�����X�N������Ƃ��ɂڂ땉�����邱�Ƃ����͔����邱�Ƃ�D�悵�A���̌��ʁA�ׂ������Ȃ��Ȃ��Ă��ǂ��̂ł��B

�ߋ��X���Ɋ�Â�������j�i���͐��сj�́Z15✕2�œI���������Ȃ荂���A���ۂ̎�����т�15��3�s�Ƃ��Ȃ荂���Ȃ��Ă��܂��B����ɂ��ւ�炸�A�ߋ�10��̖{���\�������100pips���҂��Ă��Ȃ��̂́A�ڂ땉�����X�N���������������ł��B

RBA�Ɍ��炸�A������Z�������\���Ƃ����̂́A�T�v���C�Y���N�����Ƃ��ɋɒ[�ɑ傫���`���[�g�������̂ŁA�C��t���܂��傤�B

2019�N�ʋL�^��

�� �����F��������A�ŐV�f�[�^���f�A������j�����F2019�N2��4��

�� 2.1���F�X�߉����F2019�N3��4��

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�[�[�[��€����A$�[�[�[

RBA�Ƃ��I�[�X�g�����A������s�iReserve Bank Of Australia�j�̂��ƂŁA���{�̓���ɑ������܂��BRBA�̋��Z����́A���Z���藝����Ō��肳��܂��B���Z���藝����͋ߔN1��������������1�Ηj���Ɏ��{����܂��B

�����N������\�����͐������f�B�A�����[�X�łŁA�����Ɍ��_�i�����j����q�ׂ��܂��B

�����̕��͍\���͂قڌ`�������Ă���A�������_�ɑ����āA���E�o�ρA���B�o�ρA�f�ՁE�ٗp�E�C���t�����E�בցA�Ɋւ��錻��F���ƌ��ʂ��������A���̌��ʂ���RBA�̋��Z���ǂ��U�����邩�̈ӎv���Ō�Ɏ�����Ă��܂��B

�f�ՁE�ٗp�E�C���t�����̌��ʂ��́A�����o�ώw�W�ł̎���̎Q�l�ɂȂ�܂��B

RBA�́A2016�N8���Ɍ��݂̐������1.50���Ɉ�����������A��������ύX���s���Ă��܂���B�����āARBA�͉ߋ��Ɏs��\�z�𗠐����O�Ȃ��L�x�Ȓ����ł��B

RBA���u�s��\�z�ʂ茻��ێ��v�ł͂Ȃ�������s�������Ƃ́A2015�N�ȍ~5��܂��B

- 2015�N2���͎s��\�z�ɔ����ė�����

- 2015�N3���͎s��\�z�ɔ����Č���ێ�

- 2015�N5���͎s��\�z�ʂ藘����

- 2016�N5���͎s��\�z�ɔ����ė�����

- 2016�N8���͎s��\�z�ʂ藘����

���ڂ��ׂ��_�́A�s��\�z�ʂ�̗��������s�������ƂƁA�s��\�z�ɔ����ė��������s�������Ƃ��A�Ƃ���2����܂��BRBA���s��Ƃ̑Θb��a���ɂ��Ă���̂��A�G�R�m�~�X�g�炪�\�z�Ăɂ������R������̂��͂킩��܂���B

�[�[�[��€����A$�[�[�[

�{�e���͌��ʂɊ�Â��ߋ��X���܂���������j�́A�ȉ��̒ʂ�ł��B

- ���\��ɂ����ƒnj��J�n���A��pips��ꂽ�炷���ɗ��m�A�ł��B

���݁A���̔��\�ɒ��ڂ���̂́A���������ŗ��グ�◘�����������������镶�����������Ƃ��傫����������̂ŁA���̂Ƃ��̒nj��ʼn҂����߂ɑҋ@�A�Ƃ���������܂���B

��L�{�w�W�v�_��ߋ��X���܂���������j�̘_�����ȉ��Ɏ����܂��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�T.�w�W����

���͔͈͂́A2014�N12�����\���`2018�N12�����\���̂����A���_���u�s��\�z�ʂ茻��ێ��v������40�ł��B���Ɋe��m�������肵�Ĉ�т����X�������o����W�{���ɒB���Ă��܂��B

�y1.1 �w�W���ځz

2014�N12���ȍ~��RBA��������̐��ڂ����}�Ɏ����܂��B

�����ŋ߂̐��_�́A�u����X�^���X��ύX���Ȃ����Ƃ��o�ς̎����\�Ȑ����ƁA�C���t���ڕW��B�����邱�ƂɈ�v����Ɣ��f�v���A��������́u����ێ��v���p�����Ă��܂��B

�ł́A�ȉ��ɂЂƂ���RBA�����ɉ������v�l�ɓ������炵�Ă����܂��傤

�[�[�[��€����A$�[�[�[

�܂��������Ԃ̐������i�l����GDP�O�N��j�ł��B

��̐�������̐��ڂƌ���ׂ�ƁA���������{2.0���t�߁E�ȉ��܂ŋ}������i�}����\�z����j�ƁARBA�͗��������s���đΉ��������Ƃ��킩��܂��B��}�l����GDP�O�N�䐄�ڂ́A2017�N1-3�������{�g���i�{1.7���j�ɏ㏸��ɓ]���A2018�N4-6�����́{3.4���̒��߃s�[�N���`�����܂����B

�ߋ��ɂ́{3.0���ȏオ3�������Ă��ARBA�͗��グ���s���܂���ł����B

�[�[�[��€����A$�[�[�[

���ɃC���t�����ł��B

2010�N�ȍ~�̐�������Ǝl��������ҕ����w���O�N��̊W�́A�w���B�����w�W�u�l��������ҕ����w���v���\�O���AUDJPY���������x��1.3.1���uRBA��������Ƃ̑Δ�v�ɏڏq���Ă��܂��B

���̌��_�͎��̒ʂ�ł��B

RBA�̃C���t���ڕW��2�`3���ł��BRBA�́A�C���t���ڕW����E�����璼���ɋ�����ύX����悤�Ȃ��Ƃ͂����A������ύX�����畨�����ڂ̕ω���l�q�����܂��B�����āA�T�˃C���t���ڕW�ɉ��������Z�����������Ɛ��s���Ă���A���̌��ʁARBA�̓C���t���ڕW�t�߂ł̕�������ɐ������Ă��܂��B

���߂̎l��������ҕ����w���O�N��̐��ڂ͉��}�̒ʂ�ł��B

2016�N4-6�������{�g���i�{1.0���j�A2017�N1-3������2018�N4-6�������s�[�N�i�{2.1���j�ƂȂ��Ă��܂��B2017�N�ȍ~�̓C���t���ڕW2������≺��鐅���𒆐S�ɏ㉺���Ă��܂��B

�{�g���̎����ɗ������𗧂đ����ɍs���A�C���t�������{1.5���t�߂Ő��������2���ɉ����A�C���t�������{1.0���Ő��������1.5���ɉ����Ă��܂��B����ǂ��A�C���t�������p�����ā{2.0�����Ă��炸�A���̐������������グ�ƚ�����Ă����グ�����{���Ă��܂���B

�[�[�[��€����A$�[�[�[

�Ō�ɁA���グ��_���邽�߂ɂ́A�ٗp�ɖ��S�ł͂����܂���B

���Ɨ���5���t�߂܂ʼn��P���Ă��܂��B

���̂Ƃ��뎸�Ɨ��͉��P�������Ă���A���߂̗����������Ƃ̓�����v�͌����܂���B

�y1.2 �w�W���͌��_�z

- ���������{2.0���t�߁E�ȉ��܂ŋ}������i�}����\�z����j�ƁARBA�͗��������s���đΉ����Ă��܂��B����A���������{3.0����3�������Ă�RBA�͗��グ���s���Ă��܂���B

- RBA�́A�C���t���ڕW��2�`3���ɐݒ肵�Ă��܂��B�C���t�������{1.5���t�߂Ő��������2���ɉ����A�C���t�������{1.0���Ő��������1.5���ɉ����Ă��܂��B���グ���s�����߂ɂ́A���肵�ăC���t������3���ȏ�ƂȂ�K�v������ł��傤�B

- �ٗp�͉��P�������Ă���ARBA��������̕��������������ł͂���܂���B

�U.��������

���͂́A�������x�̑傫�����������グ����@�ƁA�����������������グ����@�ƁA���������O�Ɏ�������\�����Ȃ����A�ɂ��čs���܂��B

���͔͈͂́A2014�N12�����\���`2018�N12�����\���̂����A���_���u�s��\�z�ʂ茻��ێ��v������40�ł��B���Ɋe��m�������肵�Ĉ�т����X�������o����W�{���ɒB���Ă��܂��B

�y2.1 �������x�z

�ߋ���4�{���`���[�g�̊e���[�\�N���̕��ϒl�ƕ��z�����\�ɓZ�߂Ă����܂��B

�w�W���ʂɍł��f���ɔ����������Ȓ���1�����������̕��ς�16pips�ł��B����ǂ����}���������������B���}�͒��O10-1�����E����1�����E����11�����̒l���ł����A2018�N�ȍ~�͂���ȑO�ɔ�ׂĂ��Ȃ菬�����Ȃ��Ă��܂��B

�Ȃ����H

�T�߁u�w�W���́v�L�ڂ̗��グ�v�������Ă��Ȃ����Ƃ����X�ɖ��炩�ɂȂ�ARBA���J��Ԃ��\�����Ă����u���ʂ̗��グ�Ȃ��v���M�ߐ������߂ł��傤�B

���܁A�e���[�\�N���n�l�Ŋ����Ȏ��O���͂Ɋ�Â��|�W�V�������I�[�_�[���A�e���[�\�N���������̐�[�Ŋ����ɗ��m�ł��銮���Ȏ�����ł����Ƃ��܂��B����قNJ����Ȏ�����s�����Ȃ�A1��̔��\�ł�4�{�̃��[�\�N���������ŕ���55pips���҂��܂��B

���R�A����Ȋ����ȕ��͂������Ȏ�����s�\�Ȃ̂ŁA1��̔��\�ő_���̂͂���2�`4�����炢�ɂ��Ă����Ηǂ��ł��傤�i11�`22pips�j�B2018�N�̔����́A���̔������x�������ƌ��Ȃ��A�_����6�`11pips��������܂���B

���̊��Ԃ̓����S�̂�2�`4�������_��Ȃ���A�����̂Ȃ�����ŏ������҂��₷���A�����ɘj��{�w�W����ł̎��v���ő剻���₷���A�Ƃ̌l�I���G������܂��B���ʂ̎���ł��܂薣�͓I�ȃC�x���g�ł͂���܂���B

���Q�l�܂ŁB

�y2.2 �ʔ������́z

����1�����l���ƒ���11�����l���̕��z�����}�Ɏ����܂��B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����0.91�ł��B���ϓI�ɂ͔�����L���Ȃ��w�W�ł��B

�Ίp���i�����j�㉺�̃h�b�g���z��������傫���A����1�������ǂ�������ɔ������Ă��A�nj��E�t����̂ǂ���ɂ��ׂ������j���߂邱�Ƃ��ł��܂���B

�y2.3 �������́z

������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���\��͔��\�O�Ƌt�����ɔ������邱�Ƃ̕��������悤�ł��B����11�����́A���O10-1�����Ƃ̕�����v����31���i�s��v��69���j�ł��B

���̒���11�����́A�ߋ��z������72���ƕ肪����܂��B

���ɁA�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����77���ł��B����77���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�80���ł��B���\����ɂ͔������L�т�ƐM���邵������܂���B�w�W���\��̔������b���L�ё����Ă���̂�����A���������������m�F�����瑁���nj��J�n�ł��B

���������A�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�56���ł��B�����nj��J�n�œ����|�W�V�����́A����1�����I�l���ĐL�т���A���߂ɗ��m���������ǂ������ł��B�������L�т邩�ǂ����́A�������̕������v�����ǂ������邩�Ō��܂�܂��B����͗\�z���t���܂���B

�y2.4 �������͌��_�z

- �ŋ߂͂قƂ�ǔ������Ă��܂���BRBA�������ŗ��グ�������������A�{���\�O�̌ٗp���v�Ŏ��Ɨ���

5���������n�߂�܂ł́A�����傫���������Ƃ��ɔ����Ēnj��Ő�pips�����҂�����ł��������ǂ��ł��傤�B - ���̒nj��́A����1�����ƒ���11�����Ƃ̕�����v����77���ŁA����77���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�80�����邱�Ƃ��o���Ă����܂��傤�B���������A�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�56���ł��B�����ƒnj����āA�����Ǝ�����I����̂��A���ʐ����ł��������@�ł��B

��������ă`�����X��҂��Ă���A������傫��������L����������ł��傤�B

�V.������j

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ȃ���A�e���Ԃ̎���w�j�������܂��B

�y3.1. ���O10-1�����z

���}�͒��O10-1�����̎n�l����[�\�N���ł��B���̐}�́A2014�N12���ȍ~�́u�s��\�z�ʂ茻��ێ��v�����������A�����łȂ����������S�ċL�ڂ��Ă��܂��B

���̊��Ԃ̎���͊��߂܂����B

���āA���̃u���O�ł̕��@�_�ɔ����āA1��̃|�W�V�����ő��������_���b�����Ă����܂��B

���܉����l�����ɁA�O�����z���Ȃ烍���O�A�O�����A���Ȃ�V���[�g�A�ƌ��߂Ă�����A2015�N2���`2018�N12���̊ԂŁA��}���O10-1�����ł�24��18�s2�l�̐��т������͂��ł��i��4��3�s�y�[�X�j�B

�����āA���O10-1�����̉ߋ����ϒl����3pips�ł��B4��3�s�y�[�X��4��✕3pips�[3��✕3pips��3pips�ł��B7�����ł�����3pips�����҂��Ȃ��Ƃ����̂͂Ђǂ����܂��B�ł��A4��3�s�y�[�X�Ńg�����h�t�H���[���Ă���l�Ȃ�Č��\���܂��B

����ȏ�ʂł͂ǂ�����Ηǂ��ł��傤�B�����ʂƊ��Ԃ�I�ԈӋ`�͂��������Ƃ��ɐ����܂��B

2.1���̕\�ŁA����10-1�����̉ߋ����Ϗ������i5pips�j���Ă������Ɓi6pips�ȏ�j�͕p�x40���N����܂��B

�����A�܉v��6pips�ɒB�����痘�m���܂��傤�B����Ȃ��Ƃ��N����̂́A�I�[�_�[�����������Ă����Ƃ��̂���40���ł��B�ł��A�ܑ���6pips���Ă��������ɁA���O10-1�����I�l�܂ő҂��܂��傤�B�ܑ���6pips�ɒB���邱�Ƃ̓I�[�_�[�������Ԉ���Ă����Ƃ��̂���40���ł��B���̊Ԉ����40���ł��A���O10-1�����I�l�܂ő҂��đ�����A���͕���3pips�ōς݂܂��B

���ϒl��3pips�����Ȃ����Ԃ̏��s�y�[�X��4��3�s�i���̍�1�����{3pips�̑��v�j�����Ȃ��Ă��A�������đ�������̎�����s���A4���̂���40��1.6������6pips���m�ł��A3�s�̂���40����6pips�̑��ɂȂ炸3pips�̑��ōς݂܂��B7��̏�����3pips�����҂��Ȃ������n�Y��10pips�̎��v�y�[�X�ƂȂ��ł��B��������̕��@���ʓI�ɋ��߂�A�`�����X��L�����@�Ȃ̂ŁA���v�y�[�X��3�{���ɂ��Ȃ�܂��B

�ł͎��ɁA�`�����X��L���ăs���`�ɉ䖝���邱�̂����̎�_�͂ǂ��ł��傤�B

���O10-1�����̉ߋ����ϒl��3pips��2�{���i7pips�ȏ�j�ƂȂ������Ƃ́A2.1���̕��z�\�ŕp�x13���ł��B����13���̎���̂����A�I�[�_�[�������Ԉ���Ă����Ƃ��ɔ�Q�r��ƂȂ��ł��B��ʂƊ��Ԃ�I��ł��A��������̎����ڎw���ȏ�A�����������Ƃ͐F�X�Ǝp��ς��ċN������̂ł��B

���ꂪ���Ȃ�A���m�^���l�ōs���A���������ɍS����@�ɓO����ׂ��ł��B

�����A�X�̃|�W�V�����̏����łȂ��A�����ԁE������̃|�W�V�����ŏ����������ۂĂ�悤�ɂȂ�����A��������̎����ڎw���Ă��ǂ��ł��傤�B�A���A�܂��͏�ʂƊ��Ԃ�I��łł��B��ʂƊ��Ԃ����I�ׂΑ�������̎���ŁA���v�y�[�X�����Ă�荂���ۂĂ�悤�ɂȂ�����A������������̎����ڎw���悢�̂ł��B

���͂��f�[�^�̗��t���̂Ȃ����S�҂�A�}�`���A�́A���̂悤�Ȑl�Ԃ̃J���ɂȂ邾���ł��B�������Ăď�B��ڎw���܂��傤�B

�y3.2 ���O1�����z

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B���}�́u�s��\�z�ʂ茻��ێ��v�������Ƃ������ł��B

2015�N4����2015�N11���̔��������ĉ������B���O1�����̉ߋ����ϒ�����10pips�A�ߋ����ϒl����5pips�ɑ��A���炩�Ɉُ�ȓ��������Ă��܂��B

����Ȃ��Ƃ��N�������Ƃ����锭�\�ł́A���̊��ԂɎ�����Ȃ���������ł��B

�Q�l�܂łɁu�s��\�z�ɔ������v�ꍇ���܂߂����O1�����̎n�l����[�\�N�������}�Ɏ����܂��B

�����ύX���\�z����鎞���i���̌������łȂ��j�̒��O1�����́A���O��̔���ł����A���Ȃ蕪�͂Ɏ��M������Q���҂����܂��i�����āA���\1���O�ł��j�B����ȘA���̂����ŕ���50pips�ȏ�Ń`���[�g�������ƁAFX��Ђ̃X�v���b�h�͈�C�Ɋg�債�Ă��܂��܂��B

�y3.3 ����1�����z

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

�����c���ړx�ŁA�u�s��\�z�ɔ������v�����ڂ��Ă݂܂��傤�B

������ɂ��A���\�������ׂ����|�W�V�����ŊO�������ςł��BRBA�������ύX�����Ƃ��̎s��\�z�́A�����ύX���s���邱�Ƃ��ߋ�50���������ĂĂ��܂���B

�w�W���\�������ׂ��|�W�V���������͎̂~�߂܂��傤�B

�nj��́A����1�����ƒ���11�����Ƃ̕�����v����77���ŁA����77���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�80�����邱�Ƃ��o���Ă����܂��傤�B���������A�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�56���ł��B�����ƒnj����āA�����Ǝ�����I�����̂��A���ʐ����ł��������@�ł��B

��������ă`�����X��҂��Ă���A������傫��������L����������ł��傤�B

�y3.4 ����11�����z

�Ō�ɁA����11�����̎n�l����[�\�N�������}�Ɏ����܂��B���������Ă��錎�́u�s��\�z�ɔ������v���ł��B

���݁A���܂萄���ł��������@�͂���܂���B

�y3.5 ���j���_�z

- ���\��ɂ����ƒnj��J�n���A��pips��ꂽ�炷���ɗ��m�A�ł��B

���݁A���̔��\�ɒ��ڂ���̂́A���������ŗ��グ�◘�����������������镶�����������Ƃ��傫����������̂ŁA���̂Ƃ��̒nj��ʼn҂����߂ɑҋ@�A�Ƃ���������܂���B

�ŋ߂́ARBA���ى��҂X���������̂ŁA�莞���\�����ւ̔����ւ̒nj��͂قǂقǂɂ��Ă����������ǂ��ł��傤�B

�W.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI���ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- ���ʂ͂���Ȃ��Ƃ��Ȃ��ƍl���Ă��܂����A�Y��Ă͂Ȃ�Ȃ��̂́ARBA���ߋ��Ɏs��\�z�ɔ����Đ��������ύX�������Ƃ�50������_�ł��B

�����A�s��\�z�ɔ����ė��グ���s��ꂽ�ꍇ�A�u���Ƀ`���[�g���z�����ɒ��˂�A�Ɨ\�z����܂��B�����āA�ߋ��ɂ͒��O1�����������I�ɒ��˂����Ƃ�������܂��B���������A���O1�������傫�����˂Ă��A���ꂪ����1�����̕�������x���������Ă����Ƃ͌����܂���B

�X.�������

�{���\���̐��т͈�������܂���B

�� 2019�N3��4���ŐV�łɍ���

2019�N�̕��͉����́A���\��̒nj��ɍi����������j�ŗՂނ悤�ɕύX���A�莞���\�O�E���\�������ׂ�����͎~�߂܂����B����́A���N�𒆍��̌o�Ϗ�⍋���W�Ɍ��O�����܂��Ă��鎞���ƌ����݁A���̂悤�Ȏ����ɖ`���I�ȃ|�W�V�����͊�Ȃ��Ɣ��f���Ă̂��Ƃł��B

���a�����m��܂��A�ڂ�ׂ��Ƃڂ땉���͕\����̂ł��B�ڂ땉�����X�N������Ƃ��ɂڂ땉�����邱�Ƃ����͔����邱�Ƃ�D�悵�A���̌��ʁA�ׂ������Ȃ��Ȃ��Ă��ǂ��̂ł��B

�ߋ��X���Ɋ�Â�������j�i���͐��сj�́Z15✕2�œI���������Ȃ荂���A���ۂ̎�����т�15��3�s�Ƃ��Ȃ荂���Ȃ��Ă��܂��B����ɂ��ւ�炸�A�ߋ�10��̖{���\�������100pips���҂��Ă��Ȃ��̂́A�ڂ땉�����X�N���������������ł��B

RBA�Ɍ��炸�A������Z�������\���Ƃ����̂́A�T�v���C�Y���N�����Ƃ��ɋɒ[�ɑ傫���`���[�g�������̂ŁA�C��t���܂��傤�B

�ȏ�

2019�N�ʋL�^��

�� �����F��������A�ŐV�f�[�^���f�A������j�����F2019�N2��4��

�� 2.1���F�X�߉����F2019�N3��4��

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:00| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

2��4���o�ώw�W

�{���́A���BANZ�L�����l�����A�p������PMI�A�č��ϋv���o�ׁE�����ƎA�����\����܂��B���������A�����������Ώۂł͂���܂���B

�p������PMI�͈����̉\����������̂́A���̎��ԑт̏T����GBP�̓������ǂ߂Ȃ��̂ŁA17���ȍ~��GBPUSD���A�����ɓ����Ȃ�֏悷�邱�Ƃɂ��܂��B�A���AGBPUSD�̓X�v���b�h���傫���̂ŁA10pips���_�����ʂ����邩�ǂ����ŁA������邩���Ȃ������߂܂��B�w�W�ł̎�����s�����Ƃɂ�����AGBPJPY�ɐ�ւ��܂��B

���،����t�ߋx�ɂɓ��������߁A���{���Ԃ͂����ɑ����āA�����⊔����ʂ����בւ̓����͂�⏬�����Ȃ�Ɨ\�z����܂��B

�p������PMI�͈����̉\����������̂́A���̎��ԑт̏T����GBP�̓������ǂ߂Ȃ��̂ŁA17���ȍ~��GBPUSD���A�����ɓ����Ȃ�֏悷�邱�Ƃɂ��܂��B�A���AGBPUSD�̓X�v���b�h���傫���̂ŁA10pips���_�����ʂ����邩�ǂ����ŁA������邩���Ȃ������߂܂��B�w�W�ł̎�����s�����Ƃɂ�����AGBPJPY�ɐ�ւ��܂��B

���،����t�ߋx�ɂɓ��������߁A���{���Ԃ͂����ɑ����āA�����⊔����ʂ����בւ̓����͂�⏬�����Ȃ�Ɨ\�z����܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 07:02| Comment(0)

| TrackBack(0)

| 6. ����

2019�N02��03��

�O�T���Y�A�y�сA2��4���`8���o�ώw�W

���M�T�Ԑe���̎Q�@�I�o�n����肴������Ă��܂��B

�ނ̃p�[�e�B�[��2���~���ĎQ�������x���҂̂ЂƂ�́u�i�����ƂɂȂ��āj�X�|�[�c�������ɂȂ��Ăق����v�ƁATV�C���^�r���[�œ����Ă��܂����B�����ɂȂ��ĉ�����点�����̂ł��傤�B���Q�Ɂu�S���܂킵���O���đ��o����v�Ɩ�����͔̂ނ炵������܂���B

FX������Ă���ƁA���̎x���҂̂悤�Ɂu�₶���܁v�݂����ȋC�����邱�Ƃ�����܂��B���܂�M����������ƁA�o�`���������ăN���b�V���łЂǂ��ڂɑ����̂����R�����m��܂���B

FRB�́A���グ��ۗL���Y�̏k���Ƃ�����������������������j�ɓ]�����悤�ł��B

FOMC����1���Ԃ̏���������USD���ł����B���̌�A�����ƌٗp�Ґ��̑啝����FOMC�O�̕����ɖ߂������������āA�ŏI�I��USDJPY��FOMC�O�̐����܂őS�߂��AAUDUSD��USD������ꂽ�����̂܂܁AEURUSD��GBPUSD�͔��l�߂��ƂȂ�܂����BFOMC��1��31��4���ȍ~2��2��6���܂ł̋���́A�́AAUD��EUR��GBP��JPY��USD�A�̏��ł��B

���T�ɐV���ȃ��X�N�������Ȃ�����A���X�N�I�t�̗��ꂪ�p������̂ł��傤�BUSDJPY���ė��グ��~�ɂ��JPY���Ɍq����ɂ́A�܂��������Ԃ������肻���ł��B

���X�N�������O�̑�\�i�͉p���̍��ӂȂ����E�ł��B

�p���̍��ӂȂ����E�m���Ƃ����̂���v������s�����\���Ă��邻���ł��B���̊m���́A�S�[���h�}���T�b�N�X10-15���A�h�C�c��s15���ABNP�p���o20���c�Ƃ��������l�ɂȂ��Ă��܂��B�p���o�ςɂƂ��Ēv���I���ԂƂ������_�ł́A����琔�l�������ƌ�����ł��傤�B

���E���������҂��Ă��킶��GBP�������A�����ł������悤�ȕŔ�����A�Ƃ����������A10�`20���ƌ��Ȃ���Ă��鍇�ӂȂ����E�̊m��ɔ�����������܂��B

���������A��ɔی����ꂽ���E�Ă�����p�c��̍����́A�o�b�N�X�g�b�v��������莋����ċN���Ă��܂��B���܂ł����炾�����Ă���̂ŁA�o�܂Ƒ��_��Z�߂Ă����܂��B

�o�b�N�X�g�b�v�����́A�ߋ��̗��j�I�o�܂�w�i�ɁA�A�C�������h�Ɖp�̖k�A�C�������h�̊Ԃō����Ǘ����s���Ă��Ȃ�������A�p�����E����ێ����邽�߂̎挈�߂ł��B�p�����E��20�`44�����̈ڍs���Ԃ́A�A�C�������h������ʉ߂��镨�i��T�[�r�X�Ɍ��i�Ȍ������s��Ȃ��A�Ƃ����̂���̉p��EU�����ӂ������E�Ăł����B

����ǂ��A�A�C�������h�ɂ́A���̈ڍs���Ԃ��I����44������̕s��������܂����B�A�C�������h�Ɖp�̖k�A�C�������h�ł̕��i�����R�ɍs���������Ԃł́A�����A�A�C�������h��EU�Ƃ̕��i�̎��R�ȉ����܂Ő�����鋰�ꂪ����܂����B�����EU�𗣒E����p���̂����ŁAEU�ɑ�����A�C�������h�܂�EU�𗣒E�����悤�Ȉ�������̂ł͂��܂�܂���B

�����ŁA��̍��ӗ��E�ĂɁu���i�ȍ����Ǘ���������邽�߂̑�֓I�挈�߂����킳���܂ŁA�p����EU�̊œ������ɗ��܂�v�Ƃ����o�b�N�X�g�b�v���������E�Ăɉ����܂����B���ꂪ�u���܂ł�EU�ɔ�����v���ƂɌq����ƁA�p�c��E�h����莋���Ęb��������܂����B

�����͏ڍו��͋L���Ƀ����N���Ă��܂��B

���T���璆���s��͏t�߂ŋx��ƂȂ�܂��B�o�ώw�W�ł̎�����Ηj�Ɩؗj��������܂���B

2��4���i���j�����t�ߓ���

���ڎw�W�Ȃ��B

2��5���i�j

09:30�@12���W�v�����B�������㍂�A12���W�v�����B�f�Վ��x

����1���������ւ̉e���͂́A�����O���䁄�f�Վ��x�������O����A�̏��ł��B�����āA�����̒��ڍ��ڂ��������\�����Ƃ��͒Z��������ӎ����܂��傤�B���ږ��ɗǂ��������قȂ�Ƃ��A�ǂ̃^�C�~���O�łǂ����Ƀ`���[�g���������Ȃ�āA�N���\���ł��܂���B

12:30�@������iRBA�j���Z����

18:30�@1���W�v���p���T�[�r�X��PMI

22:30�@11���W�v���č��f�Վ��x

24:00�@1���W�v���č�ISM���ƌi�C�w��

2��6���i���j

���ڎw�W�Ȃ�

2��7���i�j

21:00�@�p����iBOE�j���Z����

2��8���i���j

08:50�@12���W�v�����{���ێ��x

09:30�@������iRBA�j�l�������Z������

�ނ̃p�[�e�B�[��2���~���ĎQ�������x���҂̂ЂƂ�́u�i�����ƂɂȂ��āj�X�|�[�c�������ɂȂ��Ăق����v�ƁATV�C���^�r���[�œ����Ă��܂����B�����ɂȂ��ĉ�����点�����̂ł��傤�B���Q�Ɂu�S���܂킵���O���đ��o����v�Ɩ�����͔̂ނ炵������܂���B

FX������Ă���ƁA���̎x���҂̂悤�Ɂu�₶���܁v�݂����ȋC�����邱�Ƃ�����܂��B���܂�M����������ƁA�o�`���������ăN���b�V���łЂǂ��ڂɑ����̂����R�����m��܂���B

�y�O�T���Y�z

FRB�́A���グ��ۗL���Y�̏k���Ƃ�����������������������j�ɓ]�����悤�ł��B

FOMC����1���Ԃ̏���������USD���ł����B���̌�A�����ƌٗp�Ґ��̑啝����FOMC�O�̕����ɖ߂������������āA�ŏI�I��USDJPY��FOMC�O�̐����܂őS�߂��AAUDUSD��USD������ꂽ�����̂܂܁AEURUSD��GBPUSD�͔��l�߂��ƂȂ�܂����BFOMC��1��31��4���ȍ~2��2��6���܂ł̋���́A�́AAUD��EUR��GBP��JPY��USD�A�̏��ł��B

���T�ɐV���ȃ��X�N�������Ȃ�����A���X�N�I�t�̗��ꂪ�p������̂ł��傤�BUSDJPY���ė��グ��~�ɂ��JPY���Ɍq����ɂ́A�܂��������Ԃ������肻���ł��B

���X�N�������O�̑�\�i�͉p���̍��ӂȂ����E�ł��B

�p���̍��ӂȂ����E�m���Ƃ����̂���v������s�����\���Ă��邻���ł��B���̊m���́A�S�[���h�}���T�b�N�X10-15���A�h�C�c��s15���ABNP�p���o20���c�Ƃ��������l�ɂȂ��Ă��܂��B�p���o�ςɂƂ��Ēv���I���ԂƂ������_�ł́A����琔�l�������ƌ�����ł��傤�B

���E���������҂��Ă��킶��GBP�������A�����ł������悤�ȕŔ�����A�Ƃ����������A10�`20���ƌ��Ȃ���Ă��鍇�ӂȂ����E�̊m��ɔ�����������܂��B

���������A��ɔی����ꂽ���E�Ă�����p�c��̍����́A�o�b�N�X�g�b�v��������莋����ċN���Ă��܂��B���܂ł����炾�����Ă���̂ŁA�o�܂Ƒ��_��Z�߂Ă����܂��B

�o�b�N�X�g�b�v�����́A�ߋ��̗��j�I�o�܂�w�i�ɁA�A�C�������h�Ɖp�̖k�A�C�������h�̊Ԃō����Ǘ����s���Ă��Ȃ�������A�p�����E����ێ����邽�߂̎挈�߂ł��B�p�����E��20�`44�����̈ڍs���Ԃ́A�A�C�������h������ʉ߂��镨�i��T�[�r�X�Ɍ��i�Ȍ������s��Ȃ��A�Ƃ����̂���̉p��EU�����ӂ������E�Ăł����B

����ǂ��A�A�C�������h�ɂ́A���̈ڍs���Ԃ��I����44������̕s��������܂����B�A�C�������h�Ɖp�̖k�A�C�������h�ł̕��i�����R�ɍs���������Ԃł́A�����A�A�C�������h��EU�Ƃ̕��i�̎��R�ȉ����܂Ő�����鋰�ꂪ����܂����B�����EU�𗣒E����p���̂����ŁAEU�ɑ�����A�C�������h�܂�EU�𗣒E�����悤�Ȉ�������̂ł͂��܂�܂���B

�����ŁA��̍��ӗ��E�ĂɁu���i�ȍ����Ǘ���������邽�߂̑�֓I�挈�߂����킳���܂ŁA�p����EU�̊œ������ɗ��܂�v�Ƃ����o�b�N�X�g�b�v���������E�Ăɉ����܂����B���ꂪ�u���܂ł�EU�ɔ�����v���ƂɌq����ƁA�p�c��E�h����莋���Ęb��������܂����B

�y���T�w�W�z

�����͏ڍו��͋L���Ƀ����N���Ă��܂��B

���T���璆���s��͏t�߂ŋx��ƂȂ�܂��B�o�ώw�W�ł̎�����Ηj�Ɩؗj��������܂���B

2��4���i���j�����t�ߓ���

���ڎw�W�Ȃ��B

2��5���i�j

09:30�@12���W�v�����B�������㍂�A12���W�v�����B�f�Վ��x

����1���������ւ̉e���͂́A�����O���䁄�f�Վ��x�������O����A�̏��ł��B�����āA�����̒��ڍ��ڂ��������\�����Ƃ��͒Z��������ӎ����܂��傤�B���ږ��ɗǂ��������قȂ�Ƃ��A�ǂ̃^�C�~���O�łǂ����Ƀ`���[�g���������Ȃ�āA�N���\���ł��܂���B

12:30�@������iRBA�j���Z����

18:30�@1���W�v���p���T�[�r�X��PMI

22:30�@11���W�v���č��f�Վ��x

24:00�@1���W�v���č�ISM���ƌi�C�w��

2��6���i���j

���ڎw�W�Ȃ�

2��7���i�j

21:00�@�p����iBOE�j���Z����

2��8���i���j

08:50�@12���W�v�����{���ێ��x

09:30�@������iRBA�j�l�������Z������

�ȏ�

�@posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 09:00| Comment(0)

| TrackBack(0)

| 6. ����