新規記事の投稿を行うことで、非表示にすることが可能です。

2017年03月13日

9.x. テクニカル指標

指標は参考にすべきで、アテにすべきではありません。

でももし指標がアテにならないというのが真実なら、自動売買で勝つにはプログラム選択時に正しい相場観を持っている必要があります。ならば正しい相場観はどうやって身につけたら良いのでしょう。

結局、ひとつずつ身につけるべきことを身につけていくしかないのですね。

例えば、一昨日の終値が100、昨日の終値が110、そして今日の終値が120だったとしましょう。このとき、一昨日と昨日の2日間の平均値は105、昨日と今日の2日間の平均値が115です。この105と115を結んだ線が2日間の移動平均線で、SMA(2日)と略記されます。SMAはSinple Moving Averageのことです。

通常、移動平均線は5日・21日・75日といった期間が採用されます。5日は1週間・21日は1か月・75日は3か月を表しているのはわかりますね。

よく、90日・120日・200日といった期間も見かけます。よく見かける期間ですが、どんな意味があってこれらの期間で論じられるのかはわかりません。

複数の移動平均線の傾きとクロスを用いたテクニカル指標は、テクニカル指標の基本中の基本です。

例えば、

と解釈します。

がしかし、短い期間のSMAよりも早い動きには全く無力な指標となることは、すぐにわかりますね。つまり、この指標を参考にしても良いが、この指標を信じて取引しても良い成績はなかなか得られません。

例えば、3日間連続で陰線が続くと、その3日間の陽線率は0%です。そして、次の1日が陽線だったとしましょう。最新の3日間の陽線率は33%となります。このような考え方をもう少しだけ拡張すると、3日間の陽線の値幅を陽線と陰線の値幅の合計で割れば、その期間の値幅合計に占める陽線の値幅の比率が求まります。それがRSIです。

通常、RSIは14日が選ばれることが多いようです。14日間のRSIが30%以下なら売られすぎ、70%以上なら買われすぎを表す、と説明されます。なぜ14日間でなぜ30%や70%の値幅率が売られ過ぎや買われすぎを意味するのかは、どうやら経験則のようです。経験則に過ぎないものの、世界中の人が知っている経験則のようです。よって、この経験則は自己実現的に働きます。

経験則にはオカルトも付随します。例えば、ダイバージェンスというシグナルが有名です。

例えば、過去と現在と直近2回の上昇トレンドがあって、現在の方が高値に位置する場合を想像してみましょう。このとき、RSI同士も見比べて、過去の上昇トレンドのときのRSIの最大値よりも、現在の上昇トレンドの終盤のRSIの最大値が大きければ問題ありません。がしかし、現在の方が高値なのに、現在のRSIが過去よりも小さいと、大きなトレンド転換が起きる予兆だと言われています。このシグナルをダイバージェンスと言います。

ダイバージェンスの数式的な意味は、以前よりも陽線値幅率が小さいのに高値になっている、ということです。これがなぜトレンド転換シグナルになるのか、疑問があります。

ダイバージェンスが起きなくてもトレンド転換はいつか起きるし、ダイバージェンスが起きてもなかなかトレンド転換しない場合もあります。ダイバージェンスの解説は入門書にも多く見かけますが、成立条件と結果確度(確率)が明示された資料は見つかりません。

ローソク足の高値と安値の幅は値動きの大きさを表しています。この幅の移動平均を求めたものが、ATRという指標です。ボラティリティの移動平均がATRです。

通常、ATRは14日分の移動平均を求め、ATR(14日)のように表します。

RSIやATRでよく採用される14日というのは不思議な数です。

昔から休場日はあっただろうから、2週間分10日というなら意味がわかります。がしかし、テクニカル指標は経験則で成り立っており、多くの人が用いている指標こそ、多くの人が同時に見て売買の判断を下していることになります。その結果、よく当たる指標は自己実現的に当たるようになります。

よって、テクニカル的な疑問があっても、多くの書籍・記事で採用されているやり方が正しい、ということになる訳です。

FXは動いたpipsで損益が決まるので、ATRが小さすぎると稼げません。

2017年初日から3月15日までのATRは、USDJPYで最大値1.66(166pips)・最小値0.84です。主要通貨ペアでは次の通りです。

よく動く印象のあるオセアニア通貨は、14日間続けてよく動くことがあまりない、ということですね(注:日足チャートでの話です)。

でももし指標がアテにならないというのが真実なら、自動売買で勝つにはプログラム選択時に正しい相場観を持っている必要があります。ならば正しい相場観はどうやって身につけたら良いのでしょう。

結局、ひとつずつ身につけるべきことを身につけていくしかないのですね。

【1. トレンド系指標】

例えば、一昨日の終値が100、昨日の終値が110、そして今日の終値が120だったとしましょう。このとき、一昨日と昨日の2日間の平均値は105、昨日と今日の2日間の平均値が115です。この105と115を結んだ線が2日間の移動平均線で、SMA(2日)と略記されます。SMAはSinple Moving Averageのことです。

通常、移動平均線は5日・21日・75日といった期間が採用されます。5日は1週間・21日は1か月・75日は3か月を表しているのはわかりますね。

よく、90日・120日・200日といった期間も見かけます。よく見かける期間ですが、どんな意味があってこれらの期間で論じられるのかはわかりません。

複数の移動平均線の傾きとクロスを用いたテクニカル指標は、テクニカル指標の基本中の基本です。

例えば、

- SMA(5日)>SMA(21日)は上昇トレンド

- SMA(5日)<SMA(21日)は下降トレンド

- SMA同士のクロスはトレンド転換

と解釈します。

がしかし、短い期間のSMAよりも早い動きには全く無力な指標となることは、すぐにわかりますね。つまり、この指標を参考にしても良いが、この指標を信じて取引しても良い成績はなかなか得られません。

【2. オシレータ系指標】

例えば、3日間連続で陰線が続くと、その3日間の陽線率は0%です。そして、次の1日が陽線だったとしましょう。最新の3日間の陽線率は33%となります。このような考え方をもう少しだけ拡張すると、3日間の陽線の値幅を陽線と陰線の値幅の合計で割れば、その期間の値幅合計に占める陽線の値幅の比率が求まります。それがRSIです。

通常、RSIは14日が選ばれることが多いようです。14日間のRSIが30%以下なら売られすぎ、70%以上なら買われすぎを表す、と説明されます。なぜ14日間でなぜ30%や70%の値幅率が売られ過ぎや買われすぎを意味するのかは、どうやら経験則のようです。経験則に過ぎないものの、世界中の人が知っている経験則のようです。よって、この経験則は自己実現的に働きます。

経験則にはオカルトも付随します。例えば、ダイバージェンスというシグナルが有名です。

例えば、過去と現在と直近2回の上昇トレンドがあって、現在の方が高値に位置する場合を想像してみましょう。このとき、RSI同士も見比べて、過去の上昇トレンドのときのRSIの最大値よりも、現在の上昇トレンドの終盤のRSIの最大値が大きければ問題ありません。がしかし、現在の方が高値なのに、現在のRSIが過去よりも小さいと、大きなトレンド転換が起きる予兆だと言われています。このシグナルをダイバージェンスと言います。

ダイバージェンスの数式的な意味は、以前よりも陽線値幅率が小さいのに高値になっている、ということです。これがなぜトレンド転換シグナルになるのか、疑問があります。

ダイバージェンスが起きなくてもトレンド転換はいつか起きるし、ダイバージェンスが起きてもなかなかトレンド転換しない場合もあります。ダイバージェンスの解説は入門書にも多く見かけますが、成立条件と結果確度(確率)が明示された資料は見つかりません。

【3. ボラティリティ系指標】

ローソク足の高値と安値の幅は値動きの大きさを表しています。この幅の移動平均を求めたものが、ATRという指標です。ボラティリティの移動平均がATRです。

通常、ATRは14日分の移動平均を求め、ATR(14日)のように表します。

RSIやATRでよく採用される14日というのは不思議な数です。

昔から休場日はあっただろうから、2週間分10日というなら意味がわかります。がしかし、テクニカル指標は経験則で成り立っており、多くの人が用いている指標こそ、多くの人が同時に見て売買の判断を下していることになります。その結果、よく当たる指標は自己実現的に当たるようになります。

よって、テクニカル的な疑問があっても、多くの書籍・記事で採用されているやり方が正しい、ということになる訳です。

FXは動いたpipsで損益が決まるので、ATRが小さすぎると稼げません。

2017年初日から3月15日までのATRは、USDJPYで最大値1.66(166pips)・最小値0.84です。主要通貨ペアでは次の通りです。

- EURJPY 最大値1.10、最小値0.94

- GBPJPY 最大値1.99、最小値1.11

- AUDJPY 最大値0.95、最小値0.67

- NZDJPY 最大値0.81、最小値0.60

よく動く印象のあるオセアニア通貨は、14日間続けてよく動くことがあまりない、ということですね(注:日足チャートでの話です)。

以上

【このカテゴリーの最新記事】

-

no image

-

-

no image

-

no image

今週FOMCを控えて

先々週土曜(金曜夜)、イエレンFRB議長の発言を受けて、今週FOMCでの利上げ予想が一気に高まりました。先週末の雇用統計の結果が良かったことから、各種解説記事では今週FOMCでの利上げ確実の論調が多く見受けられます。

さて、FOMCは2015年12月・2016年12月に0.25%ずつ利上げしています。いずれも市場予想通りでした。

米金利改定は米国経済だけでなく、世界の金融市場に大きな影響を与えるため、サプライズは起こせないから、と言われています。それならば、FOMC発表が金利改定すると見込まれている日の前後には、比較的大きな影響が観察できても良さそうですよね。がしかし、意外にも顕著な反応は観察できません。

利上げの影響は、反応方向を事前に予想することは難しいものの、反応の程度について目安が得られれば、以降の利上げ時に役立ちます。過去2回の利上げの週は2円程度動いていました。再現性について、今年は利上げがあと少なくとも2回、多ければ3回と言われているので、検証していきましょう。

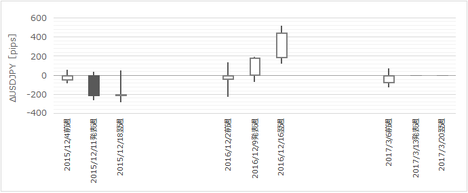

下図をご覧ください。

下図は、2015年12月・2016年12月の利上げのあった週と、その前後の始値基準週足です。基準はそれぞれ利上げ発表のあった週の始値としています。

2015年12月利上げ時は、発表前週は陽線、発表週が陰線、発表翌週は長い上ヒゲを残した小さな陽線、となっていました。その後、年末まで少しずつ陰線側へと引っ張られ、2016年歳明けから2016年6月までが下降トレンドとなっていました。

2016年12月利上げ時は、発表前週・発表週・発表翌週が全て陽線となっていました。がしかし、その翌週(発表の翌々週)からは下降トレンドへと移行し、2017年2月上旬まで下降が続いていたと言えるでしょう。その後は現在まで111円〜115円のレンジとなっています。

それぞれ市場環境が違うので、反応が異なることも当然です。

前者はテーパーリングと長い利上げ予告期間を経たゴールのような期間があり、後者は1年待たせた末の利上げとはいえ、翌年(今年2017年)は複数回の利上げが予想されていました(6月・12月説があったと記憶しています)。

今回の利上げ発表(まだそうと決まった訳じゃありませんが)が過去と違う点は、

です。

さて、FOMCは2015年12月・2016年12月に0.25%ずつ利上げしています。いずれも市場予想通りでした。

米金利改定は米国経済だけでなく、世界の金融市場に大きな影響を与えるため、サプライズは起こせないから、と言われています。それならば、FOMC発表が金利改定すると見込まれている日の前後には、比較的大きな影響が観察できても良さそうですよね。がしかし、意外にも顕著な反応は観察できません。

利上げの影響は、反応方向を事前に予想することは難しいものの、反応の程度について目安が得られれば、以降の利上げ時に役立ちます。過去2回の利上げの週は2円程度動いていました。再現性について、今年は利上げがあと少なくとも2回、多ければ3回と言われているので、検証していきましょう。

下図をご覧ください。

下図は、2015年12月・2016年12月の利上げのあった週と、その前後の始値基準週足です。基準はそれぞれ利上げ発表のあった週の始値としています。

2015年12月利上げ時は、発表前週は陽線、発表週が陰線、発表翌週は長い上ヒゲを残した小さな陽線、となっていました。その後、年末まで少しずつ陰線側へと引っ張られ、2016年歳明けから2016年6月までが下降トレンドとなっていました。

2016年12月利上げ時は、発表前週・発表週・発表翌週が全て陽線となっていました。がしかし、その翌週(発表の翌々週)からは下降トレンドへと移行し、2017年2月上旬まで下降が続いていたと言えるでしょう。その後は現在まで111円〜115円のレンジとなっています。

それぞれ市場環境が違うので、反応が異なることも当然です。

前者はテーパーリングと長い利上げ予告期間を経たゴールのような期間があり、後者は1年待たせた末の利上げとはいえ、翌年(今年2017年)は複数回の利上げが予想されていました(6月・12月説があったと記憶しています)。

今回の利上げ発表(まだそうと決まった訳じゃありませんが)が過去と違う点は、

- 前回利上げからの期間が短いこと、

- 年内あと1回か2回の利上げがあると予想されていること(次の利上げまでの期間が短いと予想されていること)、

- 株価がかなり高値更新を続けている状況での利上げであること、

- 新政権の減税や積極財政を予想させる大統領議会演説から、まだ日が浅いこと

です。

以上

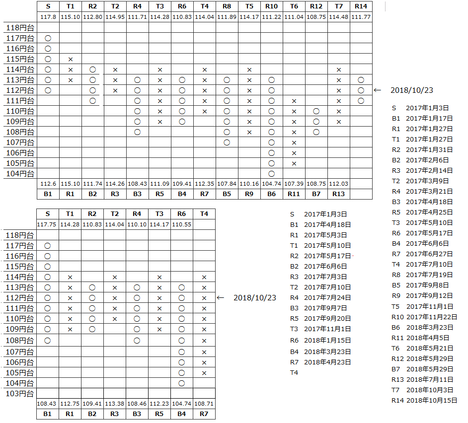

4-1. 日本経済指標DB(3月12日更新)

【4-1-1. 今週経済指標】

3月16日は日銀金融政策決定会合があります。但し、他国の同様会議と違って、終了時間が明確ではありません。12:00頃に結果発表されることが多いものの、過去にバズーカで量的緩和拡大が発表されるときには遅れています。

ーーーーーーーーーーーーーーー

以下、3月23日の追記メモです。

日銀が3月22日に公表した議事要旨によると、1月30-31日に開かれた金融政策決定会合では、慎重な国債買い入れの減額を提唱していたようです。

その他要点は次の通りです。

何人かの委員は「欧州主要国における国政選挙や英国の欧州連合(EU)離脱交渉、欧州系銀行の不良債権問題の展開には引き続き注意が必要」との認識を示しています。

物価は、消費者物価指数が一進一退の動きとなっており、これまでの個人消費のもたつきや為替円高の影響がラグを伴って現れている」ことと、「エネルギー価格が物価に対して押し上げ寄与に転じていくことや円安の影響もあって、物価上昇率は高まっていく」との発言があったようです。

また、米長期金利の上昇を受けて日銀が長期金利目標を現在のゼロ%から引き上げるとの憶測について、何人かの委員が「金融政策はあくまで2%の物価目標実現の観点から決定されるべき」と述べ、慎重な見解を示しています。「グローバルな市場の不透明性が高いもとで金利のボラティリティーが高まる可能性を踏まえると、執行部に一定の裁量を持たせ、きめ細かな調節運営を行なうことが重要」という指摘もあったようです。

3月22日に日銀総裁が衆議院財務金融委員会に出席し、先のG20財務相・中央銀行総裁会議の声明について答弁しています。「G20声明から保護主義対抗の文言が消えたが、保護貿易主義に転換したとはみておらず、日銀金融政策は参加国から理解を得ており、もちろん米国の理解も得られている」が要点です。

【4-1-2. 指標分析一覧】

日本指標では動きません。日銀金融政策決定会合だけは、以前のバズーカが意識されていた頃に良く反応したものの、量的緩和の出口議論が始まるまでは大して動かないでしょう。

A. 政策決定指標

A1. 金融政策

政策金利は発表時間が不定時のため、日本指標では最も動くのに過去の時刻特定が不正確な点が見つかりました。修正ができ次第、公開します。

(1) 政策金利

(2) 金融政策決定会合議事要旨公表

A4. 物価指標

金融・財政政策に影響を与えるため記録していますが、ほとんど動かない指標のため、取引には向いていません。

(1) 全国消費者物価指数・東京都区部消費者物価指数(2017年1月27日発表結果検証済)

(2) GDPデフレータ速報値(2017年2月13日発表結果検証済)

B. 経済情勢指標

B1. 経済成長

米国・中国・EUに次ぐ経済規模なのに、なぜこの程度しか動かないのか、昔から不思議です。とはいえ、日本指標の中では、速報値発表時にBOJ(日銀)政策金利発表に次いで動くようです。

(1) 四半期GDP速報値(2017年2月13日発表結果検証済)

B2. 国際収支

貿易収支と経常収支で反応に結び付くのは貿易収支の方です。がしかし、発表前後の反応はほとんどありません。反応は09:00からの株取引が始まってからの方が大きく現れがちです。

(1) 貿易収支・経常収支(2017年2月8日発表結果検証済)

(2) 貿易統計(通関ベース)(2017年3月22日発表結果検証済)

B3. 実態指標

全体的には反応が小さな指標と言えます。08:50の発表結果は、09:00からの東証寄り付きの反応方向と一致し、且つ、前日までのトレンド方向と一致するとき、10pipsを超える反応となりがちです。是非そういう機会は逃さないようにしたいものですね。

(1) 機械受注(2017年2月9日発表結果検証済)

(2) 鉱工業生産速報値・確報値(2017年2月14日発表結果検証済)

以上

4-2. 米国経済指標DB(3月12日更新)

【4-2-1. USDの特徴】

国際決済銀行(BIS)のHPでは、2016年4月の1日平均の通貨取引額が公表されています。その順位(比率)は、1位USD(88%)、2位EUR(31%)、3位JPY(22%)、4位GBP(13%)、5位AUD(7%)、となっています。ちなみに、中国元は8位で4%です。原典は金額で公表されていますが、10億ドル単位で4桁の数字はピンと来ないので%で転記しました。

USD取引量の圧倒的な多さと、JPYの意外な多さと、中国元の意外な少なさ、に驚きます。

3月16日はFOMCで政策金利発表が行われます。これだけ流通量が大きなUSDは、当然、各国各企業が独自でもUSD決済のために、日頃からUSD資産を準備しておきます。金利が動けば為替も動くので、世界中で膨大な作業がきっと発生しているのでしょうね。金利差だけで、1兆円当たり25億円が生み出されることになります。ちなみに、1日当たりの為替決済額は、世界で400兆円と言われています。

但し、新たに生じる金利差は、たったの0.25%に過ぎません。為替に換算すると、現在の115円に対し0.3円弱(30pips弱)が0.25%です。だから、その為替変動に25倍のレバレッジを掛けるFXというのは、慎重に行わないと痛い目に遭って当然なのです。金利が変わると、FXをやっていなくても痛い目に遭ってる事例が多いのです。

USDの特徴は、国際決済に占めるUSD決済が90%近く占めることで生じます。

米国の経済規模は名目GDPで世界全体の約20%です。世界全体の20%の規模の国でCPIが1%上がると、世界の消費者物価が平均値で0.2%上がると考えても良いのでしょうか(わかりません)。でも、間違っていたとしても偶然なのか、そう考えて良いぐらいの為替変化(現在USDJPY=115の0.2%は約20pips)が観察できます。

そう考えると、経済規模が小さな国や対外債務の多い国にとって、米金利よりも米景気の方が発表指標が多くて大変な関心事になっても良いような気がします。

【4-2-2. 現状チャート】

省略します。

【4-2-3. 現状テクニカル】

【4-2-4. 現状ファンダメンタル】

【4-2-5. 今週経済指標】

3月14日21:30にPPI、3月15日21:30にCPIが発表されます。3月15日21:30は小売売上高・NY連銀製造業景気指数も同時に発表されます。

そして、3月16日03:00はFOMCです。既に関心は利上げ発表よりも、年内にこの後何度利上げされるか、に移っています。

3月16日21:30はPhil連銀製造業景気指数、3月17日22:15には鉱工業生産・設備稼働率が発表されます。

【4-2-6. 指標分析一覧】

A. 政策決定指標

A1. 金融政策

2017年の利上げは3回が予定されています。3月利上げの次は6月か9月を有力視する解説が多いようです。

(1) FOMC政策金利(2017年3月16日発表結果検証済)

(2) FOMC議事録 (2017年2月23日公表結果検証済)

A2. 財政政策

米国GDPに対し公共投資が与える影響は、日本の場合に比して小さなものです(絶対額でなく比率で考察)。従って、政府予算の配分が変わることは経済的な直接効果よりも、関連法規改正などで予算配分が増えた分野への政府支援が強まる間接効果となります。にも関わらず、そうした政策変更は、JPYに対してよりもUSDに対して大きく影響が現れがちな点が不思議です。

(1) 月次財政収支

A3. 景気指標

A31. 総合

(1) ISM非製造業・総合景況指数(2017年3月4日発表予定、事前分析済)

(2) CB消費者信頼感

(3) ミシガン大学消費者信頼感指数速報値/確報値(2017年2月11日発表結果検証済)

A33. 製造業

最も反応が大きい指標はISMです。ISMへの相関が強いと言われるのがPhil連銀景気指数で、Phil連銀景気指数への相関が強いと言われるのがNY連銀景気指数です。

(1) ISM製造業景況感指数(2017年3月2日発表結果検証済)

(2) Phil連銀製造業景気指数(2017年2月16日発表結果検証済)

(3) NY連銀製造業景気指数(2017年2月15日発表結果検証済)

(4) リッチモンド連銀製造業景気指数

(5) シカゴ購買部協会景気指数

A4. 物価指標

FRBが注目しているというPCEコアデフレータが最重要だと思われます。物価は、材料→生産→消費へと下流に波及すると考えられるため、(4)→(1)へと影響が進む、と考えられます。

(1) PCEコアデフレータ(2017年3月1日発表結果検証済)

(2) 消費者物価指数(CPI)

(3) 生産者物価指数(PPI)(2017年2月14日発表結果検証済)

(4) 輸入物価指数(2017年2月10日発表結果検証済)

A5. 雇用指標

(1) 雇用統計(2017年3月10日発表予定、事前分析済)

(2) ADP民間雇用者数(2017年3月8日発表結果検証済)

(3) 前週新規失業保険申請件数

B. 経済情勢指標

B1. 経済成長

財政収支・国際収支の赤字が続いていても、主要先進国において米国経済は最も好調です。そういう実態を踏まえると、素人にも現状の景気の良し悪しを最もわかりやすく表しているのがGDPなのでしょう。

(1) 四半期GDP速報値(2017年1月27日発表結果検証済)

(2) 四半期GDP改定値(2017年2月28日発表結果検証済)

(3) 四半期GDP確定値

B2. 国際収支

最近の傾向は毎月400億ドルの貿易赤字が続いています。毎月400億ドルという大きさは、年間で日本の国家予算並みということですよね。米国の経済規模というのは本当にすごいのですね。本指標は、貿易赤字が多少増えようが減ろうが、発表直後の反応方向に関係なく、そして反応が比較的大きい傾向があること、です。少し変な指標です。

(1) 貿易収支(2017年3月7日発表結果検証済)

B3. 実態指標

「消費」や「住宅」が景気に関わるというのはわかるような気がします。がしかし、米国で「製造」が経済に与える影響は為替を動かすほど大きいのか、どうもピンとこないまま調査や分析を怠っています。

B31. 消費

(1) 四半期PCE速報値(2017年1月27日発表結果検証済)

(2) 四半期PCE改定値(2017年2月28日発表結果検証済)

(3) 個人支出(PCE)・個人所得(2017年3月1日発表結果検証済)

(4) 小売売上高

B32. 住宅

FX会社HPなどでは注目度や重要度が高く評価されている指標もあります。が、反応は小さな指標ばかりです。但し、素直な反応をしがちです。

(1) 中古住宅販売件数(2017年2月23日発表結果検証済)

(2) 新築住宅販売件数(2017年2月25日発表結果検証済)

(3) 建設支出(2017年3月2日発表予定、事前分析済)

B33. 製造

米国経済に対し製造業の好不調が与える影響は小さい、と捉えています。雇用指標や景気指標に影響すると考えているので記録を取って見ていますが、反応は大したことありません。

(1) 鉱工業生産・設備稼働率(2017年3月17日22:15発表予定、事前分析済)

(2) 耐久財受注(2017年2月27日発表予定、事前分析済)

以上