新規記事の投稿を行うことで、非表示にすることが可能です。

2018年06月28日

【マネーハック】振込手数料を払うのは損!無料でお金を移す必殺技!

ぷりん将軍だ

ヤフー系の無料動画サイトGYAOで、先日からTV版エヴァンゲリオンが全話無料配信中。

何年振りかで全26話を一気に観てしまった。

20年以上も昔の放映当時は何が何だかわからなかったけれど、今見たらそれほどの難解さはなかった。

このあとは旧劇場版や新劇場版を見直したいけれど、それを無料で見るのは難しそうだ。

DVDを手に入れたいところだが、あいにくDVDプレーヤーが壊れていて見ることができない。

困った

自分のお金を動かすために手数料など払いたくない!

さて、今日はマネーハック(お金に関する生活の知恵)の話。

手数料を払うことなく、口座間でお金を動かす技についてまとめたい。

現在、ぷりん将軍が日常的に使っている口座はこんな感じ。

みずほ銀行(口座引落・投信積立)

三井住友銀行(口座引落・証券会社連携)

三菱UFJ銀行(口座引落・証券会社連携)

楽天銀行(口座引落・証券会社連携)

住信SBIネット銀行(口座引落・外貨積立・証券会社連携)

楽天証券(日本株・米国株・アセアン株・投信積立)

SBI証券(日本株・米国株・外貨MMF・IPO応募)

カブドットコム証券(くりっく365)

SMBC日興証券(IPO応募)

SBI FXトレード(FX取引)

数えてみたら、ちょうど10口座あった。

これに加えて、昨日の記事にも書いたように、これからはジャパンネット銀行も使う予定。

【ジャパンネット銀行】デビットカードのキャンペーン始まる!当せん確率はメチャメチャ高い!?(6月27日)

残高確認はマネーフォワードで一括確認できるので困ることはない。

問題は資金の移動だ。

ここでお金を払っていたら、倹約している意味がない

口座間でお金を動かす代表的な方法は、もちろん振込だ。

しかし、メガバンクの金利が0.001%のご時世に、振込手数料で数百円を払うのはあまりにもムダだ。

今日の記事では手数料ゼロでお金を動かす必殺技を紹介したい。

必殺技その1

まずは振込手数料を無料にすればいい。

当たり前すぎてスミマセン

メガバンクでいえば、みずほ銀行がもっとも簡単に手数料を無料にできる。

その方法は、投資信託を保有するだけ。

金額は1,000円ほどで構わない。

すると、月4回まで振込手数料が無料になる。

くわしくは以前の記事を参照してほしい。

【マネーハック】振込手数料も払う必要はない!?メガバンク編(2月25日)

ネット銀行も同様に振込手数料を無料にするのはカンタンだ。

楽天銀行なら、残高10万円で月1回無料、50万円以上で月2回無料、100万円以上で月3回無料だ。

住信SBIネット銀行は、月に1回は無条件で無料、ハイブリッド預金と外貨預金に残高があれば月3回無料となっている。

必殺技その2

証券会社は銀行と連携しているところを使う。

各証券会社には手数料無料かつリアルタイムで資金を移動できる同じグループの銀行がある。

たとえば三井住友銀行とSMBC日興証券、三菱UFJ銀行とカブドットコム証券などがそうだ。

まあ、証券会社に入金するときに手数料を払っている人はいないと思うけどね

必殺技その3

そして、今日の本題がコレ。

FX会社を経由して資金を移動させる方法だ。

金融機関 ⇒ FX会社 ⇒ 金融機関

ただし、この方法には唯一の難点がある。

それはタイムラグがあって、資金の移動に1日かかってしまうこともあるのだ。

しかし、FX会社は提携している金融機関数が非常に多いので、汎用性がもっとも高いといえる。

今回はFX会社のDMM FX

DMM FX

入金手数料はなんと無料だ。

そして、もちろん出金手数料も無料。

このように、FX会社を経由させれば手数料を払わずに月に何度でも資金を移動できる。

そのためだけに口座を開くのは申し訳ないが、利用できるものは何でも利用すればいい。

ちなみにDMM FX

口座を開いておいて損はないと思う。

まとめ

今回は無料で資金を移動させる方法についてまとめてみた。

知っている人にとっては当たり前の話ばかりだったと思う。

しかし、ATMで振込に時間をかけている人を見ると、案外知らない人の方が多いのかもしれない。

参考になれば幸いだ。

おわり

↓応援ヨロシクお願いします(^^)

ブロトピ:今日のブログ更新 ブロトピ:今日の雑談日記 ブロトピ:ブログ更新しました

ブロトピ:ブログ更新しました ブロトピ:節約・暮らし、なんでもOK!

2018年06月17日

【楽天ブックス】ポイント四重取り決行!総ポイント還元率は?

ぷりん将軍だ

6月14日から始まった楽天スーパーセールも折り返し地点。

今回は、まだ楽天ブックスで本を買っただけ。

他にもちょっと買おうと思っているものもあるけれど、ポイントがさらに加わる20日まで待つつもり。

今回の買い回りはたぶん3店舗くらいになるかなぁ。

そして本日は、スーパーセールで購入した楽天ブックスでのポイント四重取りの荒業を紹介。

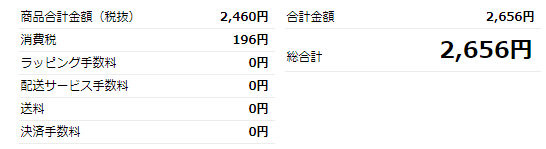

買ったのは合計4冊、2,656円(税抜2,460円)だ。

四重取りをすべて合計すると、果たして還元率は何%になるのか

乞うご期待

第一段階

まずは楽天本体からもらえるポイント。

今回の購入で、まず56ポイントがもらえた。

そして、ここからさらにポイントが加わってくる。

それはSPU(スーパーポイントアップ)といって、楽天で利用中のサービスに応じてポイントが決まる。

ぷりん将軍のSPUは9倍(9%分)だ。

通常購入分は先ほどの56ポイントなので、追加でもらえるのは8倍分(8%分)ということになる。

8倍分は212ポイントとなり、合計すると268ポイントだ

これに加えて、買ったのはこんなキャンペーンをやっていた日。

これらのキャンペーンからもらえるポイントは、さらに4倍(4%)で106ポイント。

すなわち、楽天からもらえるポイントは374ポイントだ

第二段階

楽天ブックスで本を買う前には、必ずマイルキャンペーンに登録しよう。

100円(税抜)あたり、ANAのマイルが1マイルもらえる。

今回は税抜2,460円分の購入なので、これで24マイルGETだ

第三段階

ポイントサイトも経由して、さらにポイントを稼いでいく。

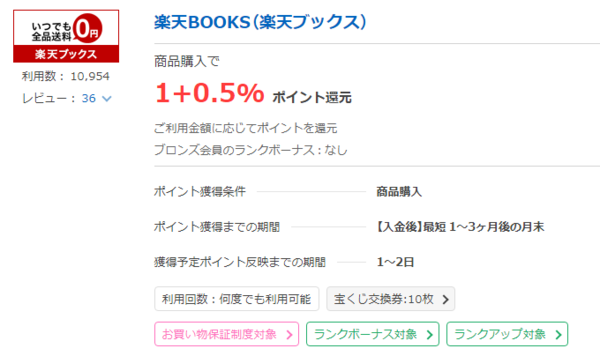

楽天ブックスでもらえるポイントが多いのは、老舗のポイントタウンだ。

楽天ブックスのポイント還元率は、購入額の1.5%となっている。

(ただし、そのうちの0.5%分は後から付与)

ここで獲得できたのは、今のところ531ptだ。

そして、さらにこのあと265ptがもらえることになっている。

合計すると796ptで、ポイントタウンは20pt=1円なので39円分ということになる。

第四段階

最後に再び楽天ブックスに戻って、レビューを投稿。

このキャンペーンはかなりひっそりやっているので、サイトの中を探しまくってほしい。

1冊レビューすると15ポイントももらえる。

今回は4冊買ったので、60ポイントGETの予定。

総ポイント還元率は?

これにてポイント四重取りが完了

すべてのポイントを合計すると、ポイント還元率は果たしてどれくらいになるのか

第一段階(楽天ポイント):374ポイント(374円分)

第二段階(ANAマイル):24マイル(36円分) ※1マイル1.5円で換算

第三段階(ポイントタウン):796pt(39円分)

第四段階(楽天ポイント):60ポイント(60円分)

合計すると509円分のポイントをGET

購入金額は2,656円だったので、ポイント還元率は驚きの19%だ

ありがとうございます

まとめ

今回は以前に紹介した二つのマネーハックを組み合わせて、ポイント四重取りとして紹介した。

【お買い物】楽天ブックスでポイントの三重取りをする!(2月26日)

【楽天ポイント】今日もセコイ小遣い稼ぎ!楽天ブックスでレビュー!(5月26日)

たしかに楽天ブックスはアマゾンよりも品揃えはイマイチ。

しかし、ポイント還元率は圧倒的に上だ

専門書ならばアマゾン、一般書なら楽天ブックスというように、上手に使い分けてほしいと思う。

っていうか、専門書を買う機会なんてあんまりない

つまり、ぷりん将軍は楽天ブックス一択です

おわり

↓応援ヨロシクお願いします(^^)

ブロトピ:今日のブログ更新 ブロトピ:今日の雑談日記 ブロトピ:ブログ更新しました

ブロトピ:ブログ更新しました ブロトピ:節約・暮らし、なんでもOK!

2018年06月14日

【マネーハック】税金を払ってポイントを貯める!nanaco最高!

ぷりん将軍だ

月曜日に台風がかすめた後は、台風一過の青空かと思いきや、毎日のように曇り空

おかげでそれほど暑くもないけれど、なんともスッキリしない今日この頃。

本日もいつもと同じように、ブログの更新、ジョギング、メルカリの発送、英語の勉強、読書で終わる予定。

平和な毎日だけれども、さすがに飽きてきたかも。

でも、まだ働く気はない

住民税の支払い

先日ついに住民税の通知書が到着。

住民税は会社勤めであれば、特別徴収といって給料から天引きされる。

一方、無職・フリーランス・自営業者などは普通徴収で、口座振替などで支払うことになる。

セミリタイア1年目のぷりん将軍は十数年ぶりの普通徴収だ。

住民税は前年の所得に対してかかるので、セミリタイア1年目はけっこうな金額となる。

医療費控除、iDeCo(個人型確定拠出年金)、ふるさと納税、寄付金控除など、確定申告の際にあらゆる手段で節税に努めたが、やはり最低限は支払わねばならない。

ここからさらに節税するためには、口座振替をやめることだ。

役所から納付書を送ってもらって、自分で支払う形にする必要がある。

住民税は役所から納付書を送ってもらえば、コンビニでも支払える。

そして、セブンイレブンなら支払い方法は現金だけでなくnanacoでも可能だ。

ということは、nanacoにクレジットカードからチャージをすれば、クレカチャージ分のポイントがGETできるというわけ

これが今回のマネーハックの方法だ。

ポイントがもらえるクレカ

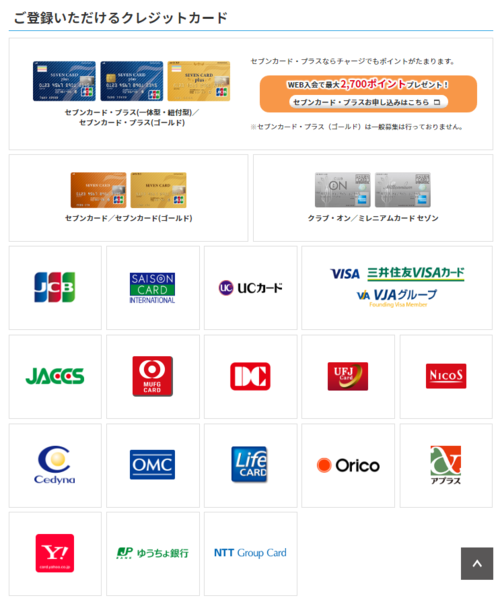

nanacoへのクレジットチャージが可能なクレカは次の通り。

ただし、クレカによってはチャージしたときにポイントが付かない場合もあるので、それは要確認。

ざっと調べたところ、三井住友VISAカード・UCカード・JCBカードなどはダメ。

セゾン系の永久不滅ポイントだったり、三井住友のワールドポイントだったり、JCBのOkiDokiポイントだったりと、クレカの独自ポイントは付かないことが多い。

しかし、クレカによってはもらえるポイントがTポイントだったり、Pontaポイントだったりと、クレカの独自ポイントではない共通ポイントの場合には大いにチャンスありだ。

たとえば、ぷりん将軍はこれまでnanacoへのチャージはYahoo! JAPANカード

このクレカでもらえるのはTポイントで、nanacoにチャージしたときもポイントがもらえる。

チャージのポイント還元率は1%となかなかのものだった。

しかし、そのシステムが変わって今では0.5%と一般的になってしまった。

さらに、ぷりん将軍はポイント狙いで自動リボ設定中なので、できればあまり使いたくない。

【Tポイント】Yahoo!がんばりすぎ!大量ポイント大放出中!(4月2日)

というわけで、今回選んだのはJMBローソンPontaカードVisaだ。

このクレカの性能はかなり優秀。

まずカードの年会費は永久無料で、JALのマイレージが標準でついてくる。

セゾンカードではあるけれども、ローソン提携なのでPontaポイントがもらえる。

さらに、ローソンでの買い物がメチャメチャお得で、購入金額の2.5%分のPontaポイントがもらえる。

もちろん、nanacoへのチャージに対しても、0.5%だけれどもポイントはつく。

というわけで、今回はこのクレカを使って住民税を支払ってみた。

実際の手順

実際の手順といっても非常にカンタン。

手持ちのnanacoを用意して、nanacoのサイトの会員メニューからログイン。

そして、クレジットチャージの本人認証サービスの登録をする。

登録した後は1日後からチャージが可能。

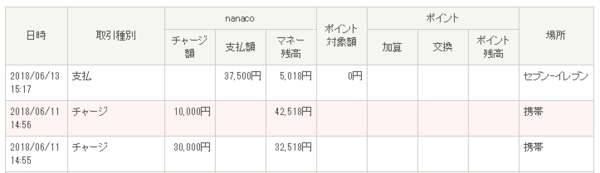

今回は4万円分のnanacoをチャージ。

これでもらえるPontaポイントは200ポイント(200円分)だ。

そして、セブンイレブンで納付書を渡して、nanacoで支払えばOKというわけ。

銀行の口座引落よりはもちろん手間がかかる。

しかし、少しでもポイントを貯めるためには、これくらいの手間を惜しんではいけない。

手間を惜しんでいては、この世知辛い日本をサバイブできないのだ

まとめ

今日は税金を払うときでもポイントを貯めるマネーハックを紹介した。

住民税を普通徴収で納める場合、納付は年4回。

すなわち、クレカのチャージでポイントを貯めるチャンスも年4回というわけだ。

毎回、しっかりポイントを貯めていこう。

少し話は変わるが、ぷりん将軍は前の会社では労務も担当していたので、全社員の住民税を把握していた。

各自治体から送られてくる住民税の書類には、前年の所得なども記載されているため、社員の給料をすべて知る立場でもあったのだ。

住民税は家族構成によっても変わってくる。

しかし、同じような家族構成であっても、きちんと節税をしている人と節税をまったくしていない人では、住民税の金額は大きく異なる。

そして、実際のところ、節税をしている社員はほとんどいなかった。

ふるさと納税くらいすればいいのに、それもしないで金がないだの給料が安いだのと文句を言っていた。

なんだか非常に残念な気持ちになった。

さらに話はそれるが、住民税の金額はほぼ全国一律だ。

家族構成がわかっていると、住民税の金額を見れば前年のお給料はだいたい推測できる。

今回、ぷりん将軍の住民税の金額が少し出てきたけれど、もしかしたらある程度推測できる人も読者の中にはいるかもしれない。

それについては、あまり深く考えないようにご配慮ください

ちなみに、ふるさと納税とiDeCoは限度額まで利用、医療費控除も使って、株とFXの利益は一昨年のBrexitの際の繰越損失で相殺しているのでゼロ計算です。

おわり

↓応援ヨロシクお願いします(^^)

ブロトピ:今日のブログ更新 ブロトピ:今日の雑談日記 ブロトピ:ブログ更新しました

ブロトピ:ブログ更新しました ブロトピ:節約・暮らし、なんでもOK!

2018年06月06日

【楽天ポイント】永久保存版!?楽天ポイントを現金にする唯一の方法!

ぷりん将軍だ

今日は予言を一つ。

次回の楽天お買い物マラソンは6月14日に始まる

こんなことを言うのも実は根拠がある。

楽天でよく買う商品があって、それの安売りが6月14日から始まるから。

楽天でまとめ買いの予定があるなら、とりあえず14日まで待ってもいいかも。

まちがってたらごめんなさい

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1668cab2.60337a23.1668cab3.72f5bc99/?me_id=1214626&item_id=10000307&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2F38kumate%2Fcabinet%2F03996744%2F78_memorial_sg.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2F38kumate%2Fcabinet%2F03996744%2F78_memorial_sg.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]") 創業80年選べるハニーコレクション 【送料無料】【数量限定】【特別企画】※時間帯指定不可 |

それでは、今日の本題の楽天ポイントの現金化の話に移ろうと思う。

楽天ポイントはもはや現金

このブログで何度も取り上げている楽天ポイント。

楽天ポイントはもうほとんど現金同様といっていい。

たとえば、楽天ペイというアプリがある。

このアプリはインストール後に、クレジットカードと紐付けしなくてはならない。

つまり、クレジットカードの支払いをバーコードなどでおこなうというわけ。

対象店舗はローソンをはじめ、居酒屋やタクシーなど、その他いろいろ。

たとえば、ローソンならば200円購入につき、5円分のポイント(2.5%)をGETすることも可能だ。

そして、何より特筆すべきことは、支払い手段として楽天ポイントも可能なことだ。

これは通常ポイントだけではなく、期間限定ポイントでも支払える。

もはや楽天ポイントは現金のようなものだ。

楽天ポイントは貯めまくるしかない

楽天ポイントを現金にする唯一の方法?

ここまでは、楽天ポイントが現金化しつつあることを書いてみた。

しかし、これはあくまでも現金みたいなものであり、現金ではない。

「現金みたいな」ではなく、「現金そのもの」にする方法はないのか?

その答えは、あるだ

そこで、ここからは楽天ポイントを現金にする現在唯一と思われる方法を紹介したい。

(もし他にもあるならどなたか教えてくださいませ)

ただし、その楽天ポイントとは買い物などで得られる通常ポイントであって、キャンペーンなどでもらえる期間限定ポイントではないことを付言しておく。

楽天証券を経由させる

銀行で投資信託の購入を勧められた経験のある人もいるだろう。

銀行で投資信託を買う場合、多くは1万円以上の金額が必要となる。

一例を挙げておくと、こんな感じ。

これに対して楽天証券やSBI証券などのネット証券は、低額からの購入が可能。

たとえば楽天証券では、昨年5月より投資信託の買い付けが100円以上1円単位となった。

そして、楽天証券では昨年9月より投資信託の買い付けに楽天ポイントを利用できるようにもなった。

そこで、このシステムを利用して楽天ポイントを現金にする。

つまり、楽天ポイントで投資信託を購入し、さらにそれを売却して現金にするという方法だ。

実際にやってみる

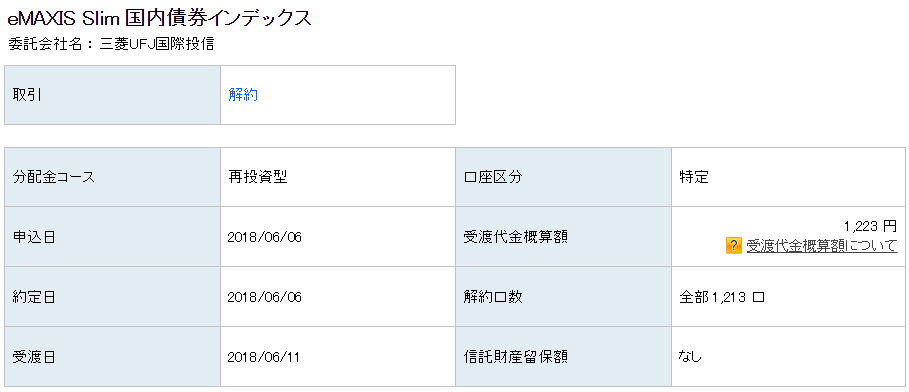

まず、手持ちの楽天ポイントはこんな感じ。

総保有が4,367ポイントで、期間限定が3,144ポイントだから、通常ポイントは1,223ポイントだ。

4367−3144=1223

改めて楽天証券で確認するとこんな感じ。

そして、いよいよ投資信託を購入。

もちろん投資信託だから、株価や債券価格、為替の変動によって価格が上下する。

そこで、できるだけ値動きが少ないものを選ぶ。

さらに、タイムラグのない国内市場を対象にしたものを選べばよい。

となれば、購入する投資信託は国内債券対象のものになる。

それで、今回はeMAXIS Slim 国内債券インデックスを選んでみた。

この投資信託なら1日の値動きは±0.1%未満だ。

購入するとこんな感じ。

そして翌日すぐさま売却する。

投資信託の購入日が6月5日、そして売却した現金が入るのが6月11日だ。

およそ1週間弱で楽天ポイントが現金になるというわけ。

クレジットカードのポイントをnanacoに変えたりするときも1週間くらいはかかる。

そんなつもりで待っていればいいと思う。

まとめ

以上、楽天ポイントを現金にする方法について紹介した。

今回はあくまでも現金にすることにこだわったので、投資信託は売却したが、せっかくならそのまま保有して運用させてみた方がいい。

たとえば、楽天ポイントだけで積み立てて、どれくらいまで資産形成が可能なのかを試してみるとか。

自分で書いてて面白そうだと思ったので、さっそく試してみよう

ぷりん将軍が選んだ楽天ポイント専用ファンドはこれ。

この投資信託は今年1月に設定されたばかりのもの。

バンガードのETFを買い付けるタイプの投資信託で、信託報酬(運用経費)もメチャメチャ安い。

まずは今回の1,223円からスタートだ

通常ポイントがある程度貯まったら、さらに追加で投資していく。

数年後にはどうなっているか実に楽しみ

これについてはシリーズ化して、このブログで経過も記録していきたいと思う。

おわり

↓応援ヨロシクお願いします(^^)

ブロトピ:今日のブログ更新 ブロトピ:今日の雑談日記 ブロトピ:ブログ更新しました

ブロトピ:ブログ更新しました ブロトピ:節約・暮らし、なんでもOK!

2018年06月02日

【外貨預金】ちょっとマジメに外貨預金を語ってみた

ぷりん将軍だ

今日は朝からお出かけで、先ほどようやく帰宅。

それで、本日はこんな時間に更新と相成った。

そして、今日はまたまた昨日の続きで、外貨預金についていろいろ書いてみようと思う。

外貨預金はダメ商品か?

外貨預金は資産運用のプロからすると相当にダメな金融商品とされている。

ぷりん将軍のかつてのバイブル、『超簡単お金の運用術 全面改訂』でも、かなりボロクソに紹介されていた。

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0a55c7cb.dc617f11.0a55c7cc.2d4945ee/?me_id=1213310&item_id=16600790&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5256%2F9784022735256.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5256%2F9784022735256.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

外貨預金のダメな点として挙げられているのは、為替手数料が高いこと。

そして、見かけの金利がよくても理論的には円預金と変わらないこととされている。

まったくもって、おっしゃる通り。

しかし、為替手数料については、とくにネット銀行ではかなり安くなっている。

それと、外貨を保有することは資産の分散によるリスクヘッジの効果も多少なりとも存在する。

ぷりん将軍としては、外貨預金を一刀両断してしまいたくない。

外貨を持つ意味

ぷりん将軍が外貨預金を保有する理由は大きく二つ。

まずは上述の通り、円資産への集中を避ける分散目的。

そしてもう一つが主目的で、アメリカ株を買うために米ドルが必要だからだ。

当たり前だが、日本株を買うなら日本円を持っていないと話にならない。

それと同じように、アメリカ株を買うならば、米ドルがなければ買えるわけがない。

アメリカ株の配当金やアメリカETFの分配金も、もちろん米ドルだ。

ぷりん将軍としては、この二番目の理由で米ドルを保有している。

持ってはいけない外貨預金

ぷりん将軍は外貨預金といっても米ドルしか持っていない。

しかし、実際には多くの銀行で、豪ドル、NZドル、ユーロ、英ポンド、カナダドル、南アフリカランド、トルコリラ、ブラジルレアルなどの外貨預金も募集している。

ぷりん将軍的には、先進国通貨以外の外貨預金は持たない方がいい。

理由はカンタンで、新興国通貨の外貨預金は為替手数料がベラボーに高いから。

たとえ高金利でも、円から外貨、そして外貨から円に戻すだけで、1年分の金利程度は持っていかれてしまう。

まったく割に合わないのが新興国通貨の外貨預金である。

なぜ外貨預金を持つのかを考えよう!

そこで、外貨預金を利用する人は、なぜその通貨を持つのかを考える必要がある。

海外旅行で使うためなのか、リスクヘッジ目的か、それとも外国株を購入するためなのか。

単純に高金利に釣られてしまうのは非常によくないと思う。

自分の中できちんと理由づけして、外貨預金は保有するべきである。

改めて各銀行の外貨預金を調べてみた!

最後におススメの外貨預金(米ドル)についてまとめることにする。

昨日の記事から続けて読んでくれた人には大変申し訳ないが、昨日の記事にはいろいろ間違いがあった

お詫びして訂正したい。

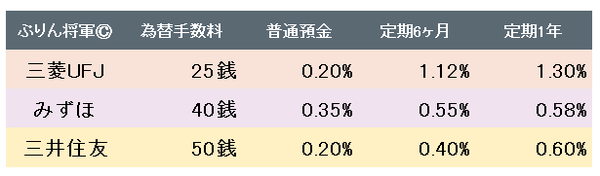

まずはメガバンクの外貨預金について。

昨日の記事ではメガバンクの外貨預金の為替手数料は高いと書いた。

しかし、ネットバンキングを利用すれば、各メガバンクともそれほど高くはなかった。

ただし、やはりネット銀行には劣っている。

一覧は以下の通り。

三菱UFJ銀行は現在キャンペーン中で、為替手数料は15銭まで下がっている。

定期預金の1年物の金利も1.8%とかなり高い。

とはいえ、アメリカは現在利上げ局面を迎えており、長期の定期預金は正直避けたいところだ。

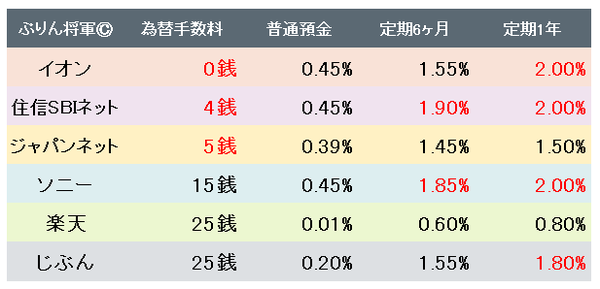

つづいてネット銀行について。

こちらは先に一覧を出しておく。

イオン銀行の為替手数料が高いと書いたが、これは半分誤りだった。

円から米ドルはなんと為替手数料ゼロだった

しかし米ドルから円に戻すときの為替手数料は50銭かかるので、こちらはやはり高い。

そういう意味で半分誤り。

じぶん銀行は現在キャンペーン中で、為替手数料はなんと1銭とメチャメチャ安い

こうしたキャンペーンはソニー銀行でもよくあるので、タイミングを見極めてほしい。

いろいろ紹介したが、ぷりん将軍は住信SBIネット銀行一択である。

なぜなら、住信SBIネット銀行の外貨預金は、SBI証券に即時の入金が可能であり、そしてSBI証券でアメリカ株を買っているから。

アメリカ株を買うために外貨預金を持つのであれば、住信SBIネット銀行しかない。

一方、リスクヘッジや分散目的で米ドルを保有するならば、今ならイオン銀行か、ソニー銀行あたりがおすすめになるだろう。

まとめ

今日は外貨預金について長々と書いてみた。

個人的には外貨預金(米ドル)は持っていて損はないと思う。

資産の半分程度は海外資産に振り分けておくのは資産運用の基本だ。

外国株式の投資信託を持つのと同じような意識で、多少なりとも外貨預金も持っておくべきだと思っている。

おわり

↓応援ヨロシクお願いします(^^)

ブロトピ:今日のブログ更新 ブロトピ:今日の雑談日記 ブロトピ:ブログ更新しました

ブロトピ:ブログ更新しました ブロトピ:節約・暮らし、なんでもOK!