「公的年金の改定骨子」(5月29日成立、年金改革法)

5月29日に年金改革法が成立し公的年金の主に受給面での改定が下記の内容で行われました。

1.公的年金(国民年金、厚生年金等)の受給開始年齢を75歳までに拡大し、75歳受給開始時の年金月額を65歳受給開始時の84%増とする。なお、60歳までの繰上げ受給については1カ月当たりの減額率を0.5%から0.4%に抑制する。ー2022年4月実施

1)受給開始年齢幅の拡大と最長の先送り受給開始時期を選んだ場合の年金月額増加率

⇒できるだけ年金受給開始時期を遅らせると高い年金月額を享受することができる。

2)受給開始時を繰上げ又は繰下げした場合の年金月額の1か月当たりの増減率

2.60歳以降の在職老齢年金制度による年金減額を抑え60歳以降の就労継続意欲を高める。また、65歳以降も厚生年金加入を継続する者には年金が増える「在職定時改定」を導入し就労継続意欲を高める。

1)60歳から64歳までの在職老齢年金減額の「基準額」28万円を65歳以上の47万円に合わせ60歳から64歳での就労による年金減額が要因の就労意欲低下を防ぐ。

(注)賃金と年金とを合わせた月額が基準額を超えると年金額が減額を受けるので、基準額が高ければ減額が小さくなる。

2)65歳以降も厚生年金加入継続する場合は、毎年「在職定時改定」により年金が増える制度とする。

以上のように、人生100年時代において老後の生活設計がやり易いように年金の受け取り方に幅を持たせる改正となっています。

老後を安心して暮らす上で60歳からの年金受給の仕方は大事な選択をすることになります。

今回の改正により公的年金の受給関係の仕組みが下記のようになります。

老後を安心して迎えるために年金受給のしくみを事前によく理解してご自分の状況にあった年金の受け取り方が選択できるようにしておきましょう!

改正年金法による公的年金の受け取り方の仕組み

1.公的年金の受給開始は原則65歳であるが、申告によって60歳から75歳の間で選ぶことができる

公的年金(国民年金及び厚生年金)の受給開始は原則65歳であるが、世帯の状況に照らして60歳までの「繰上げ」と75歳までの「繰り下げ」が可能で、具体的には、それぞれ月単位で開始時期を指定することができる。なお、繰り上げ、繰り下げは「老齢基礎年金(国民年金)」と「老齢厚生年金」がセットとなっており、それぞれを別個に繰り上げ又は繰り下げすることはできません。)

また、受給開始年齢を原則60歳から原則65歳に段階的に引き上げる過程で設けられた「特別支給の老齢厚生年金」はこの対象には入りません。

2.「繰上げ」の場合は年金額が減額され、「繰り下げ」の場合は増額される。そして決められたその額が終身に亘って年金額の基本となる

1)65歳未満への繰上げた場合の年金額

1か月早く繰り上げることにより「0.4%減額」された年金額となり、終身に亘ってその額で支給されることになります。因みに、60歳時点に繰り上げた場合、24%(=60か月×0.4%)減額された年金額となります。

仮に65歳時の年金額(老齢基礎年金+老齢厚生年金)が月額20万円とすると、60歳に繰り上げた場合には15.2万円(=20-(20×24%))の年金月額となり、終身に亘りこの額が基本となります。

なお、繰り上げの場合は、途中変更できないことや万一の際に寡婦年金などの面で不利益になるなどのリスクが多々あるので注意が必要です。

2)65歳以降への繰り下げた場合の年金額

1か月受給を遅らせることにより「0.7%増額」された年金額となり、終身に亘ってその増額された年金額で支給されることになります。因みに、75歳まで繰り下げた場合、84%(0.7%×120か月)減額された年金額となります。

仮に65歳時の年金額(老齢基礎年金+老齢厚生年金)が月額20万円とすると、受給開始時期を75歳まで繰り下げた場合、75歳以降の年金月額は36.8万円となり、終身に亘りこの額が基本となります。

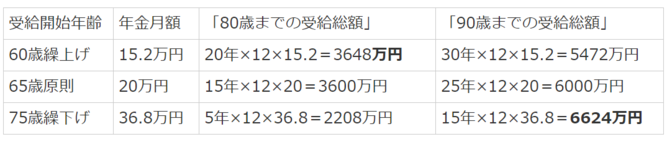

3)「60歳繰上げ」と「65歳原則」と「75歳繰り下げ」の受給総額の単純比較

仮に基準となる65歳時の老齢年金額(老齢基礎年金+老齢厚生年金)が月額20万円とした場合、それぞれの受給開始時期ごとの到達年齢時点までの年金受給総額を試算すると下表のようになります。

この表から、「80歳までの年金受給総額」をみると、月数が勝る「60歳繰上げ」が一番多くなるが、80歳過ぎると逆転し、90歳までの受給総額でみると、75歳繰下げが多くなる。

従って、人生100年時代を前提にすれば、受給開始年齢を繰り下げた方が受給総額が多くなり、繰り下げにより増額された年金月額は、老後の収入を安定させる上で大変重要な位置づけとなります。

3.60歳以降は「在職老齢年金制度」により年金減額の調整を受けるため、年金受給は極力繰り下げが賢明!

60歳以上の働く高齢者に対して、賃金が高ければ年金を減らす「在職老齢年金制度」があります。これは、賃金(総報酬月額相当額=給料+賞与の月割額)と年金(老齢厚生年金部分の月額)の合計額が「基準額」を超えると年金額を減らす仕組みとなっています。

年金減額=賃金月額(総報酬月額相当額=給料と賞与の月平均額)と厚生年金月額(65歳時に確定する老齢厚生年金)の合計が基準額を上回った金額の二分の一

改正により、60歳から64歳の「基準額」が、65歳以上の「基準額」47万円と同額となったため、減額調整を受ける部分が少なくなりますが、年金を繰り上げて、在職老齢年金の減額を受けるよりも、働ける間は年金受給を極力繰り下げることをおすすめします。

・繰上げ受給者の割合は「約2割」に対し、繰り下げ受給者の割合は「1.5%」と繰り下げ受給者が極端に少ないのが現状。

(補足)再雇用による大幅な賃金ダウンへの救済措置「高年齢雇用継続給付金」の活用

定年後の再雇用の場合、大幅な賃金ダウンを強いられるのが通常となっています。

60歳到達時の賃金より20~50%ダウン大半と言われています。

このため「高年齢雇用継続給付金制度」があり、賃金が定年時の75%未満になれば賃金の15%に当たる給付金が65歳になるまで受けられことになっています。

4.60歳以降も厚生年金保険に加入し続ければ、年金額に反映され増額された年金が終身で享受できる!さらに、今回の改正により、65歳以降も厚生年金加入を継続する者には年金が増える「在職定時改定」が導入される

60歳以降も再雇用あるいは再就職厚生年金保険に加入し保険料を支払えば年金額に反映されます。反映(再計算時期)は65歳時あるいは70歳時となりますが会社を退職した場合はその時点での再計算で反映されることになります。報酬月額(給料と賞与を合算した月平均額)の0.005481に月数を掛けた金額が増額されることになる。

なお、今回の改正で65歳以降も厚生年金保険の加入を継続する場合は毎年年金増額改定が「在職定時改定」として実施されるようになります。

また、老齢基礎年金への反映については、国民年金の最高期間40年に達していなければ40年に達するまで老齢基礎年金の増額に反映されます。

従って、60歳以降の就労による厚生年金保険の継続は、終身に亘る年金の増額に繋がり大きなメリットになります。

総 括

今回の年金改革法によって、

①年金受給開始年齢が75歳まで拡大されその分受け取る年金の増額も大きくなること、

②在職老齢年金の減額基準が緩和されたこと、

③65歳以降も厚生年金に加入し続けた場合に年金が都度増額改定されること

などから、老後の年金を充実したものにするには、60歳以降も永く働いて年金受給開始をできる限り繰り下げることをおすすめします。

また、今回の改正によって、公的年金制度に加え、企業型確定拠出年金(DC)及び個人型確定拠出年金(イデコ)においても加入年齢がそれぞれ70歳及び65歳まで引き上げられるます。従って、60歳以降も継続して永く働くほど、また年金受給開始時期を先送りするほど、公的年金(国民年金+厚生年金)と税制優遇措置を受けた私的年金(DC+イデコ)の充実が可能となり、老後の安心に繋がります!

この改革は、年金2000万円問題解決の糸口につながることを期待したものだと考えます。

イデコを始めるならネット証券ナンバーワンの松井証券

つみたてNISAも今がチャンス!

株式投資はネット証券のSBI

◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】

https://px.a8.net/svt/ejp?a8mat=35JVR2+B4OROA+49PC+5YZ77

◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

下記の関連記事もご覧いただければ幸いです。

年金改革成立で豊かな年金設計が!公的・私的年金の改正ポイント

貴方の老後大丈夫?公的年金の繰上げ受給は極力避けるべし!

貴方の老後大丈夫?退職金は年金で受け取りが一番、老後の安心の為に!

貴方の老後大丈夫?住宅ローンは定年までに完済を!退職金は老後資金

貴方の老後大丈夫?老後の安心に退職金は不可欠

あなたの老後大丈夫?大切な公的年金いくら位になるかご存知?

あなたの老後大丈夫?|年金収入が920万円以上の人ってどんな人?

【このカテゴリーの最新記事】

-

no image

-

no image

-

no image

-