新規記事の投稿を行うことで、非表示にすることが可能です。

2024年10月24日

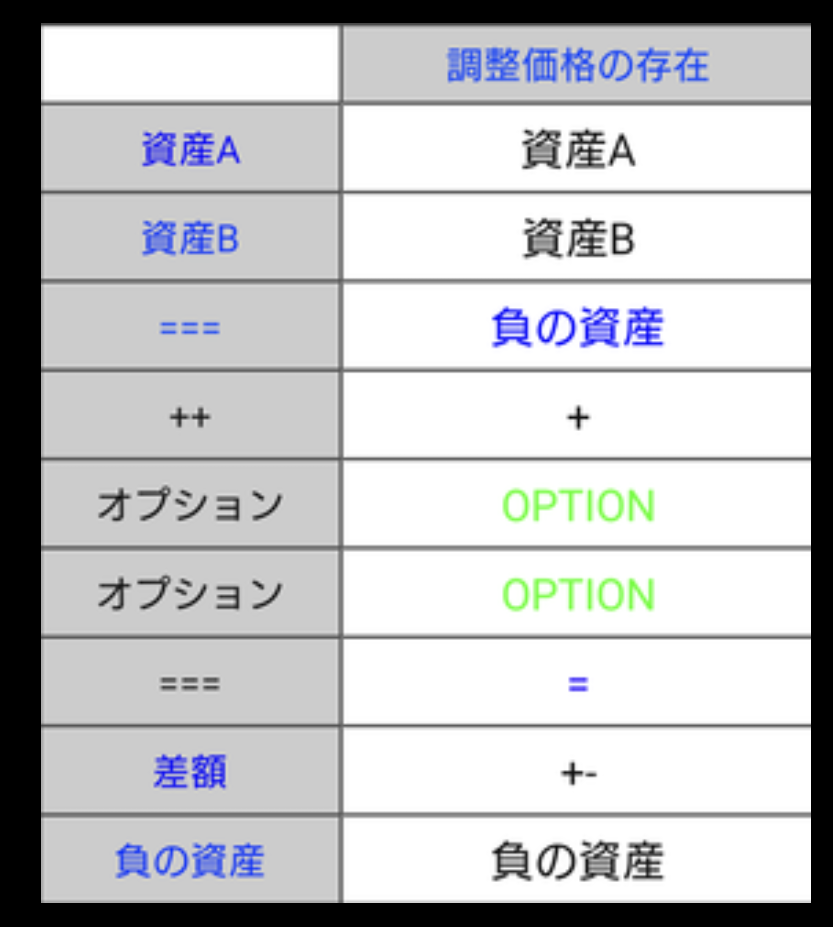

配置図面と銘柄

広告宣伝

項目入力

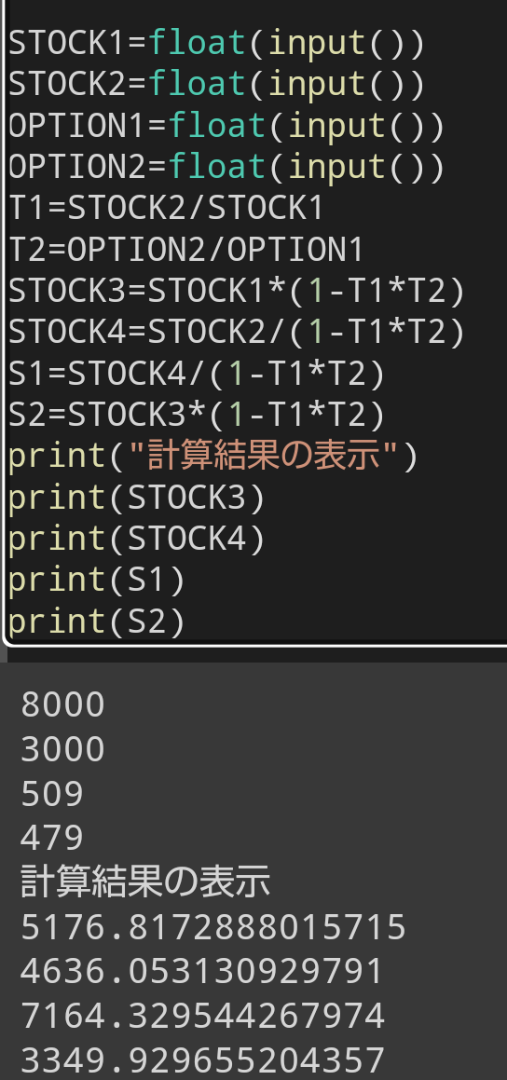

①有価証券の評価

②市場占有率の評価

銘柄の配置図面を想像しながら入力をしていただくと効果的になります

項目出力

①銘柄の価格が出力されます

出力形式として

②値幅の均衡価格

③オプションによって調整された調整価格

③一時的な競争 価格が発生し 極めて価格が 類似する可能性があります

差し押さえ債券の評価など

流動性をつけるためにある程度の差を設ける場合に有効な 出力情報を提供します

●●●ファミリータイプ別のブログがある場所●●●

広告宣伝

【このカテゴリーの最新記事】

2024年10月22日

損失関数とオプション

トランクルーム

この計算式の形で使われているのは損失関数としてのオプションです オプションの役割は 証券市場内取引では権利を行使するか または放棄するかのいずれかです 特に 後者の場合損失関数 としての側面が表面化しやすい と見ています

証券市場外取引ではオプションは調整役の働きをします 有価証券と有価証券の交換では利益 関数か または損失関数の いずれかが選択されます 一般的に損失関数と利益 関数は 証券市場外取引では 損失関数=利益 関数 この見方を採択させていただいております有価証券の場合 その取引の前と後ろに何らかのコストが発生していると考えられます 有価証券と整合性のある資産価値との照らし合わせが必要になり この段階で オプションのような調整の役割を果たす 価格評価が必要にその後 取引 発生後にもう一度 補正や調整が必要であるということになります 従って 全体として2つのオプションが必要になるということになります

●●●不動産の価格査定●●●

トランクルーム

2024年09月14日

有価証券と現在価値

画像をタップしていただくことで

画像 はっきり見ることができます

Python による

計算のプログラムが出ております

●●●計算書 の実装のある場所●●●

計算の流れ

↓

↓

↓

●●●現在価値と有価証券●●●

2024年09月04日

2024年09月02日

2024年08月31日

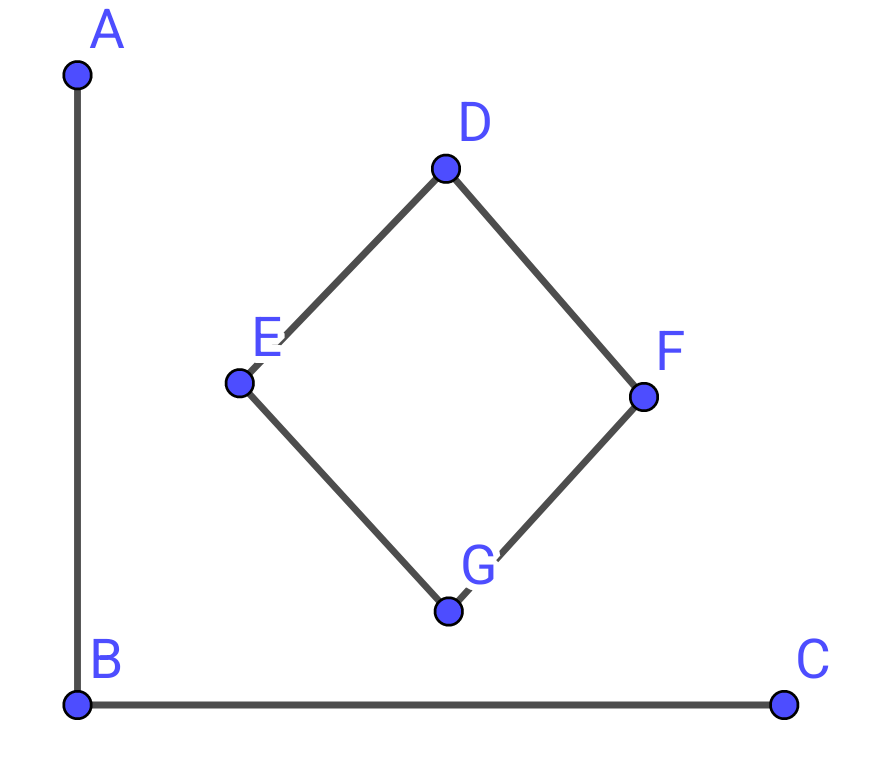

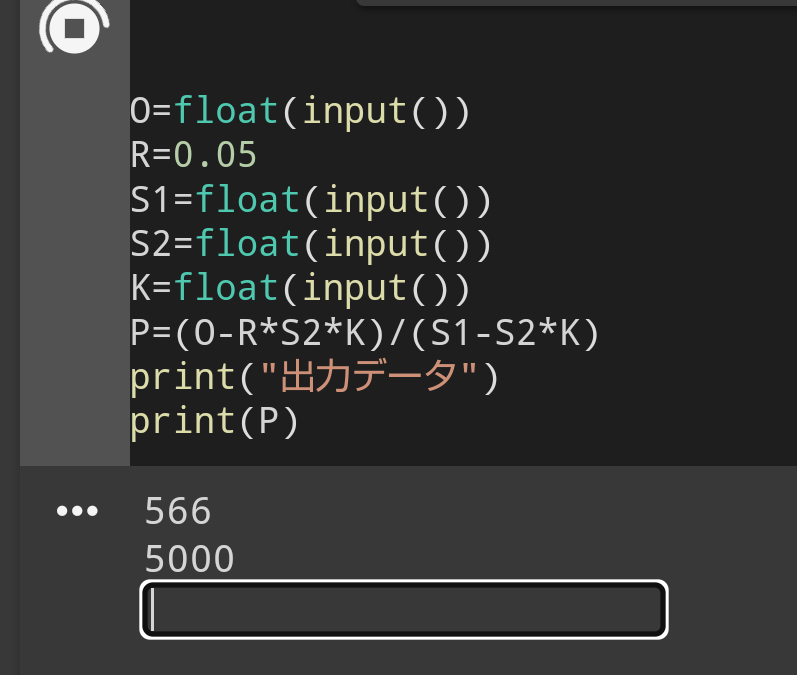

株価 配置図面

広告宣伝

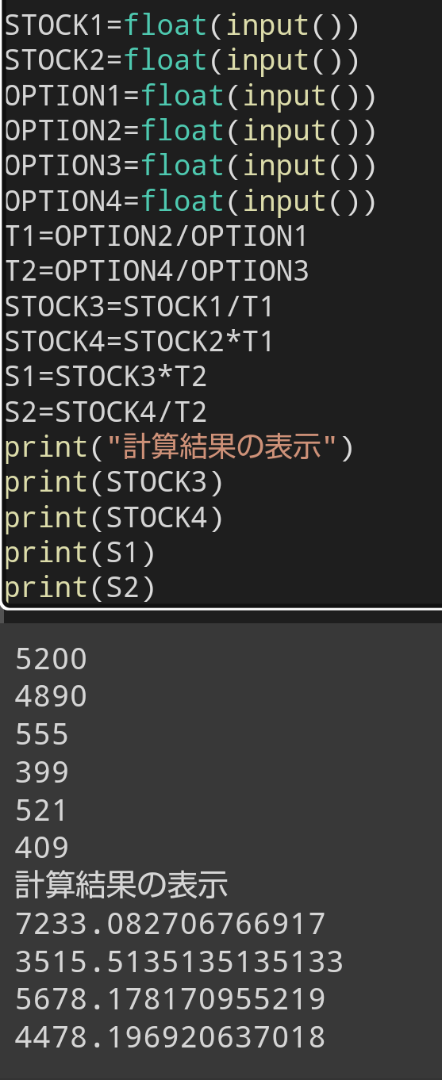

縦軸

株価の値

横軸に市場占有率が

配置されています

D 予想される値幅の高い方を表します

G 予想される値幅の低い方を表します

E 現在価値の株価です

F 現在価値の競争価格です

計算書実装のフロー

↓

↓

↓

実際に オプション価格が

現在価値のポジションで調整されるような場合

形式的に次のような方程式が利用できます

E*P-F*P*K=option

DEFG

この図面の中で2つを超える オプションを設定できないため

現在価値のポジションのオプション 調整は

違う方式を取って設定する必要があります

そのため

現在価値の調整方程式が使われます

宣伝広告

●●●関連記事のある場所●●●

株価予想図面

宣伝広告

↓

↓

↓

最初に現在価値のポジションから

予測する銘柄の値幅を想定します

その上で

バロメーターで偏差値これによって

現在価値の調整をいたします

現在価値のポジションから

値幅の修正を行います

計算書 の実装で

タップしていただくことで

フローの図面を体感することが可能です

なお 最初に出ている写真ですが

こちらは参考までに

Python のプログラムの

コラボのパイソンを画像にしております

なお ここでの計算ですが

次の方程式を利用しております

◐◐◐◐◐

(S-S)/T=O

◑◑◑◑◑

S Stock

銘柄を意味しますが

(銘柄-銘柄)/オプション=T

T=1

株価の変動で オプション価格も有価証券の交換

これによって利益を算出できない有価証券を

誰も 流動 債権とは考えないという意味がございます

バロメーターは必ずしも 1にこだわるものではありません

証券市場は変動価格でございますので

1.01とか0.942

こういった パラメーターでも問題はございません

広告宣伝

2024年08月30日

銘柄 配置図面

広告宣伝

現在 画面に出ているのは

Python のプログラムです

パイソンのプログラムは入力欄を作ることができ

そこから数値を入れて

ユーザーが計算の結果を確認することができます

アナコンダは日本のビジネスマンによって よく使われている Python の エディター と言われています

ここで紹介されているのは コラボの Python でございます

計算書 の実装の説明

↓

↓

↓

↓

オプションの交換だけで

オプションの譲渡益が得られると想定したとしますと

(O1-O2)/T=O3

さらにこの値が

T=2

これに近い数値を取っているような場合

次の方程式が成立します

O1-O3=O2+O3

計算書 の実装のフロー

この流れですが

(O1-O2)/T

T これは2を基準に 1.66 とか そういった 調整数値も考慮に入れられています

ここでの計算書 の実装は

現在価値に見当をつけるためのもので

必ずしも

O-O=O+O

この方程式に拘束されるものではありません

広告宣伝

2024年08月29日

積立 資産

Python

株価の予測については

一般的に 西洋的なやり方について言うと

1962年頃では ベータ値というのが

その中心になっていました

ベータ値の値は 一般的に平均株価と資本収益率を参考にして出されます

このやり方は理論的ではありますが

平均株価は大変 信頼できるデータですけども

資本収益率については ごまかそうと思えば ごまかせるということがそのため データの信頼度に疑問を持つ人も増えてきました

そのため それに代わって

取り分の予約を行う

オプション価格のボラティリティが

資本収益率に変わって信頼を得るように

さらに

熱力学 伝導 方程式に見られる

中心極限定理に基づく 値が

平均株価の役割を果たし

銀行によってその中で得られる 割引率が

ベータ値の値それの代わりを果たすという時代もございました

しかし 銀行の役割についても

規模の利益という観点から

限界があることが知られるようになりますと

この方法にもある程度の限界があることが指摘されるようになっています

株価の予測という観点については

現在価値という観点から

アプローチを試みる方法を

提案させていただきたいと思います

株価 配置図面

↓

↓

SOS

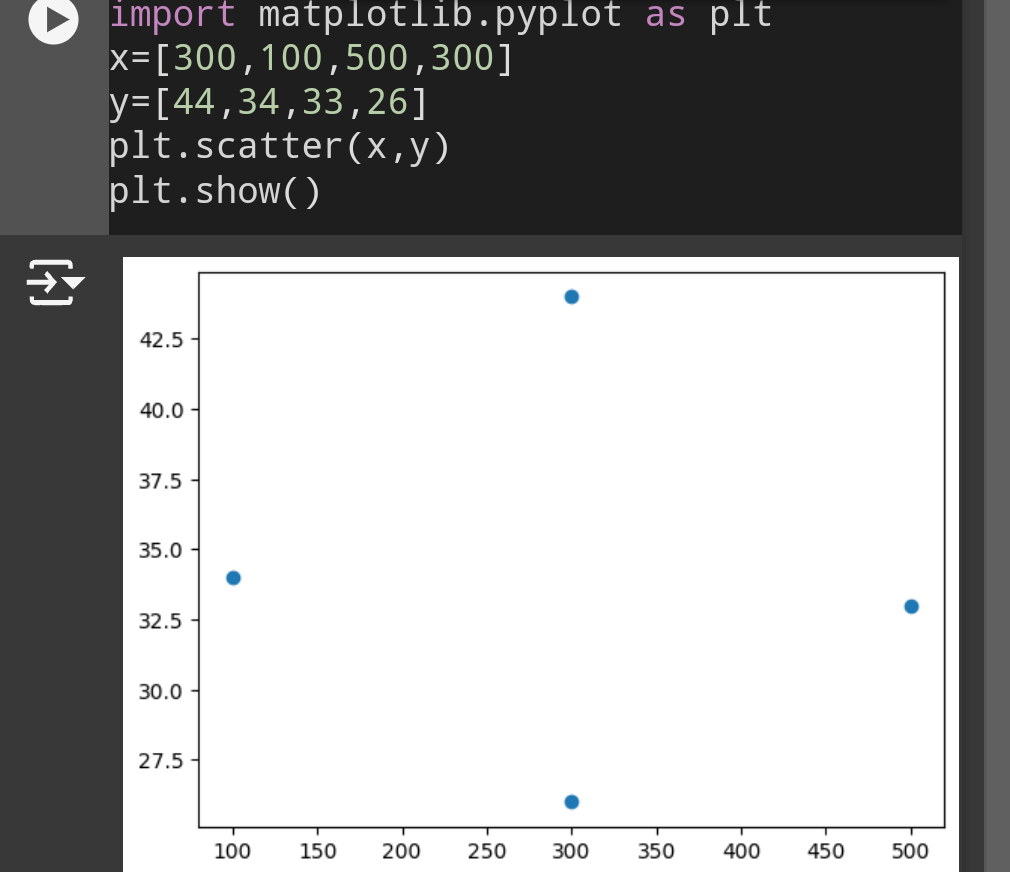

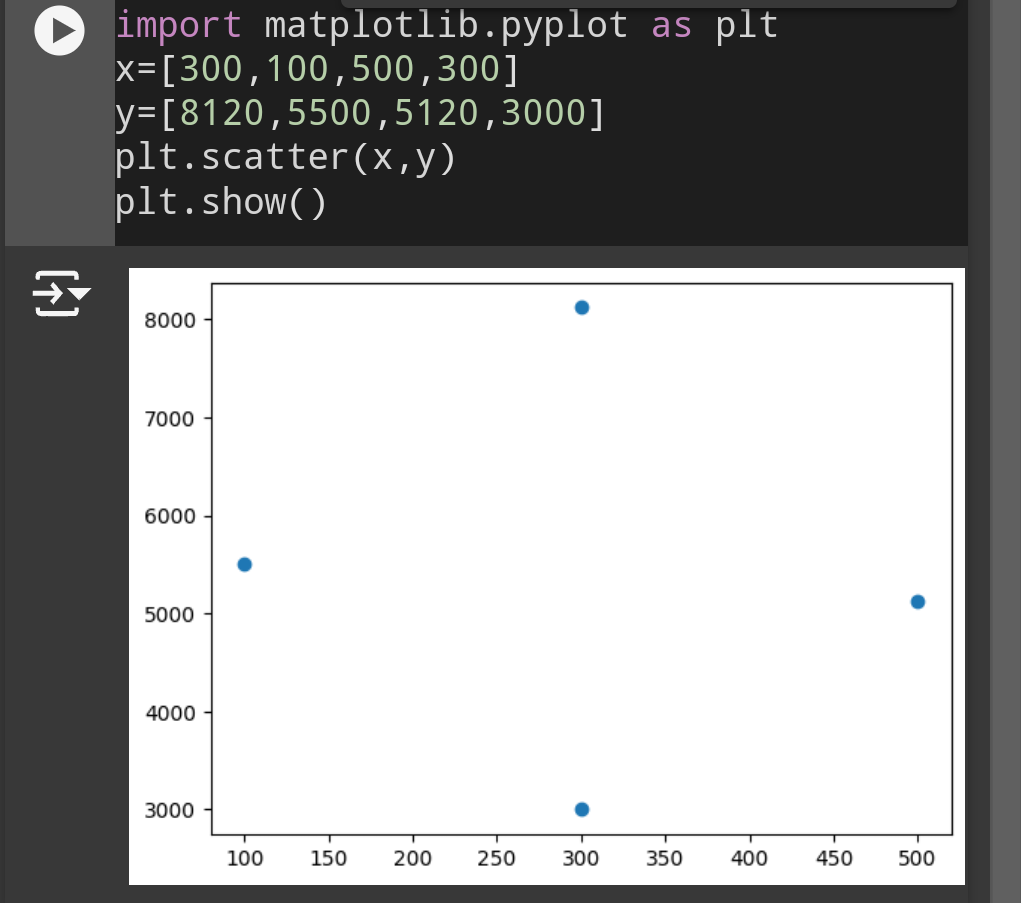

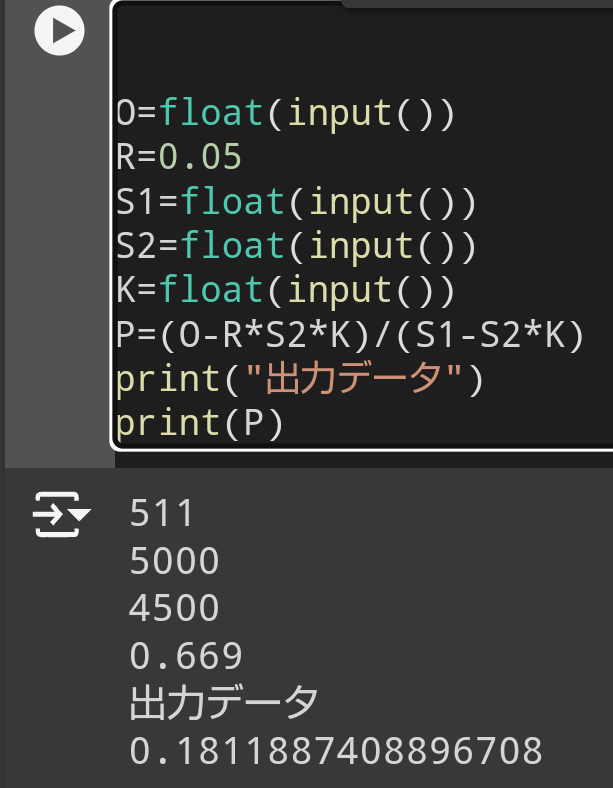

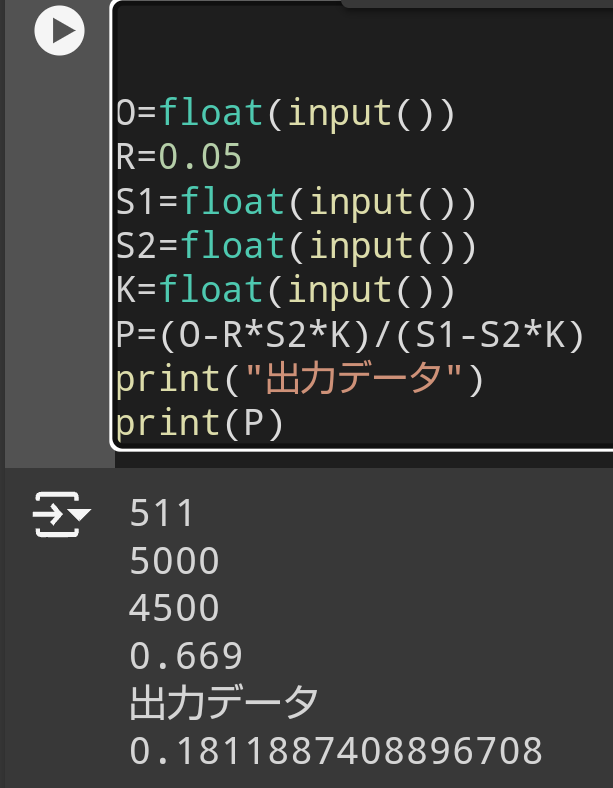

銘柄の価格とそれに対応するオプション価格の入力そして予想される値幅が入力項目になります

これに関する株価の予想については

4つの値が出力

それによって銘柄 配置図面を構成することが可能です

データが出力される フォローとしては

①予想される値幅を想定します

②それに対応するオプション価格を想定します

③まず最初に現在価値のポジションの値が出力されます

④それに対応する値幅が出力されます

最初に想定した値幅に近いデータが出力されることが望ましいでしょう

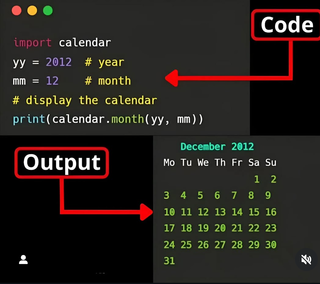

最初に掲載している画像について簡単な説明をさせていただきます

よく知られる Python のプログラムでございます

日本のビジネスマンは Python をよく使っているということが知られており 特に日本のビジネスマンはアナコンダを使っているということです

ただし ここで紹介させていただいているのは

コラボのパイソンでございます

宣伝広告

株価の予測については

一般的に 西洋的なやり方について言うと

1962年頃では ベータ値というのが

その中心になっていました

ベータ値の値は 一般的に平均株価と資本収益率を参考にして出されます

このやり方は理論的ではありますが

平均株価は大変 信頼できるデータですけども

資本収益率については ごまかそうと思えば ごまかせるということがそのため データの信頼度に疑問を持つ人も増えてきました

そのため それに代わって

取り分の予約を行う

オプション価格のボラティリティが

資本収益率に変わって信頼を得るように

さらに

熱力学 伝導 方程式に見られる

中心極限定理に基づく 値が

平均株価の役割を果たし

銀行によってその中で得られる 割引率が

ベータ値の値それの代わりを果たすという時代もございました

しかし 銀行の役割についても

規模の利益という観点から

限界があることが知られるようになりますと

この方法にもある程度の限界があることが指摘されるようになっています

株価の予測という観点については

現在価値という観点から

アプローチを試みる方法を

提案させていただきたいと思います

株価 配置図面

↓

↓

銘柄の価格とそれに対応するオプション価格の入力そして予想される値幅が入力項目になります

これに関する株価の予想については

4つの値が出力

それによって銘柄 配置図面を構成することが可能です

データが出力される フォローとしては

①予想される値幅を想定します

②それに対応するオプション価格を想定します

③まず最初に現在価値のポジションの値が出力されます

④それに対応する値幅が出力されます

最初に想定した値幅に近いデータが出力されることが望ましいでしょう

最初に掲載している画像について簡単な説明をさせていただきます

よく知られる Python のプログラムでございます

日本のビジネスマンは Python をよく使っているということが知られており 特に日本のビジネスマンはアナコンダを使っているということです

ただし ここで紹介させていただいているのは

コラボのパイソンでございます

宣伝広告

2024年08月28日

償却資産の状況

広告宣伝

Bond

-

-

-

=

●●●●●

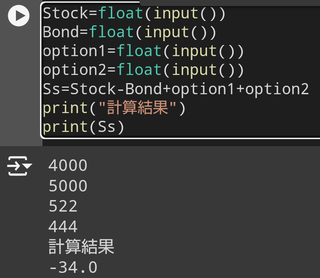

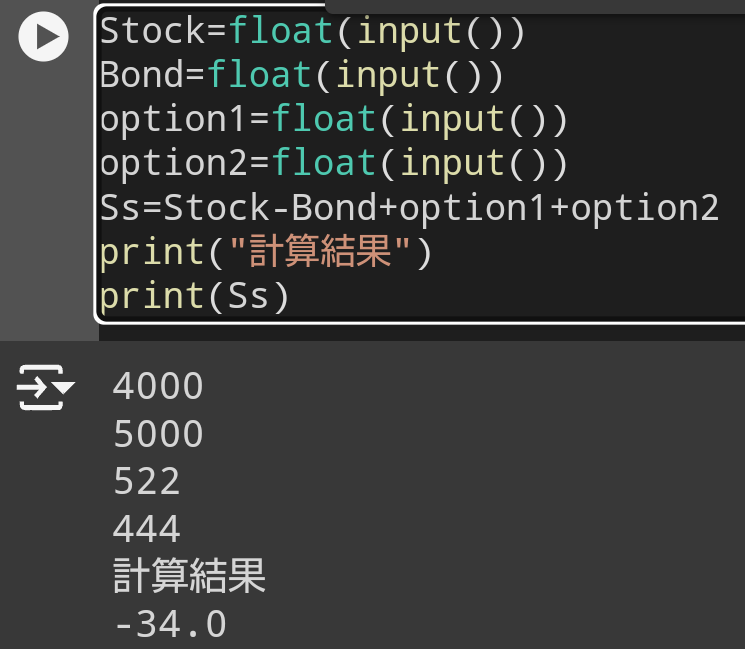

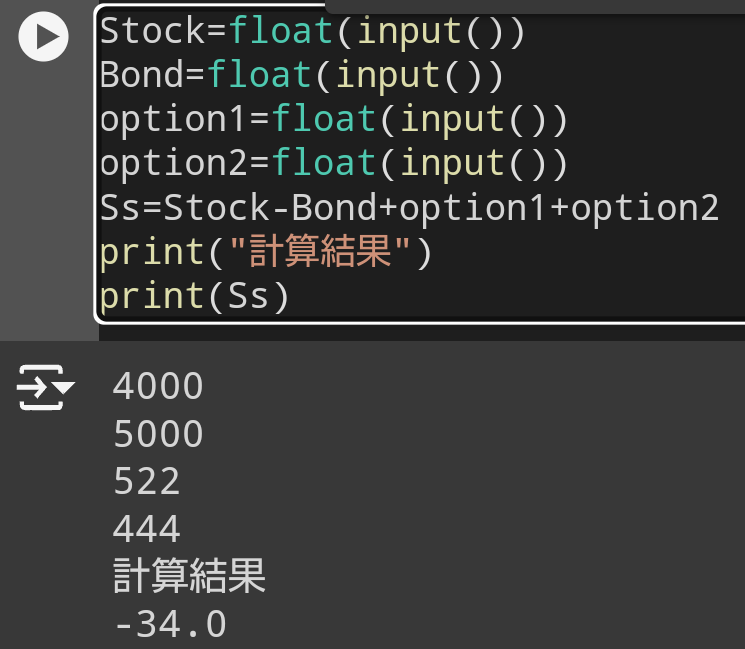

写真に写っているのは

パイソンによって

計算されているプログラムです

この計算は

償却資産である国債を

オプションを使って評価しているものです

オプションによって償却された資産が

銘柄の価格と一致するという立場を取っております

オプションの影響を受けて

評価された銘柄の価格が変動する可能性はあります

計算書 の実装をタップ いただければ

そのイメージを実感できるようにしてあります

ただし あくまでオプションの価格に対応していることにご注意ください

参考情報

Bond

-

-

-

=

●●●●●

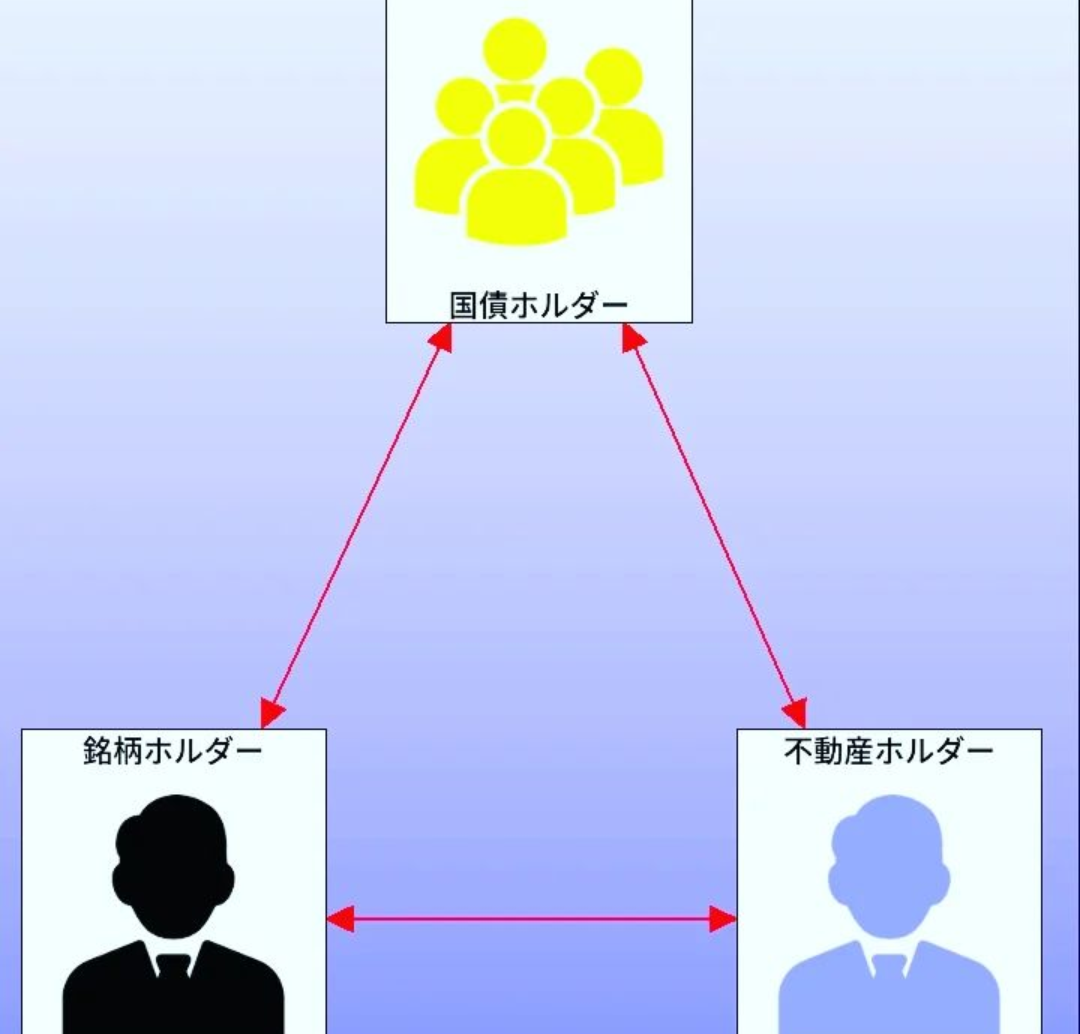

この取引では誰が 何を 受け取るのかを簡単に想定しておく必要があるかもしれません

不動産については 銘柄によって 評価をさせていただきます

ただしその銘柄も最終的に 国債と交換されるため

オプションによって調整されるという形式をとっております

①銘柄の所有者は不動産を受け取ることになります

②不動産の所有者は国債を受け取ることになります

③国債の所有者は 銘柄を受け取るため

銘柄の評価に対しての関心がかなり高い可能性があります

しかし 銘柄の所有の目的が多目的であるため

必ずしも 将来の銘柄の上昇 価格を 想定されるとは限りません

株主として企業経営に参加したいという意図もあるかもしれません

広告宣伝