2021�N06��10��

�D�P�ɔ����ĉ�������ׂ���Õی��Ƃ�

�����X�^�ی��V���b�v�łT�N�߂��������k�̃J�E���Z���[�o��������܂��B

���̌o������A�ی��̑I�ѕ��ɂ��ĕ�����₷�����`�����Ă��������Ǝv���܂��I

���ڎ���

- �D�P����O�Ɉ�Õی��ɉ�������ׂ����R

- �����p�̈�Õی����Ăǂ��Ȃ́H

- �I�g�^�ƒ���^�ɂ���

- �����̕ی����k�𗘗p���郁���b�g

- �M�҂̏ꍇ�́E�E�E

�D�P����O�Ɉ�Õی��ɉ�������ׂ����R

��Õی��́A�a�C��P�K�œ��@���p�������ꍇ�ɁA���t�����ɂ��ĕۏႳ���^�C�v���قƂ�ǂł��B

�O��������ł��āA�ꐶ�U�ŕی������ς�炸�ɕۏႳ��鏤�i������̂ŁA�Ⴆ�ΎЉ�l�ɂȂ�����������������邱�Ƃ������߂��܂��B

�قƂ�ǂ̕ی��́A�R�����ȓ��̒ʉ@��f�@�A�T�N�ȓ��̓��@���p���A�Q�N�ȓ��̌��N�f�f���ʂɂ��Č��N��Ԃ��L������u���m���v�Ƃ��鏑�ނ��A�_���\�����ގ��ɔ������܂��B

�ی���Ђ͌��N��Ԃ̐\�����m�F���ĉ����ۂf���܂��B

�[���ȏ�Q��a�C�̌o��������ƁA������f���邱�Ƃ�����܂��B

�������́A�����͔F�߂��邯��ǂ��A��������������ꍇ������܂��B

�Ⴆ�A���ĂɔD�P���ł������ꍇ�ɂ́A�u���̎q���̔D�P��o�Y�ɂ��Ă͕ۏ�ΏۊO�v�ɂȂ��Ă��܂��ꍇ���قƂ�ǂł��B

�قƂ�ǂ̈�Õی��́A�������ʼn��������ꍇ�ɂ͔D�P�Ɋւ��a�C��ُ핪�ɑ��ĕۏႳ��܂��B

�D�P�������ǂ�D�P���A�a�A�ؔ����Y�A���Y�A�鉤�؊J�@etc�E�E�E���@���p�������ꍇ�ɂ͋��t�����x�����܂��B

���ɂ��̎q���̔D�P���╪�ŏ�L�̂悤�Ȃ��Ƃ��N�����ꍇ�ɂ́A�o�Y��ɕی��ɉ������悤�Ƃ���ƍ��m���ɏ��L�����Ȃ��Ă͂Ȃ�Ȃ��Ȃ�܂��B

�����Ȃ�ƁA�u�R�N�͔D�P�╪�ɂ��ĕۏႳ��܂���v�ƂȂ��Ă��܂����Ƃ��قƂ�ǂł��B

�ꍇ�ɂ���Ă͂R�N�ł͂Ȃ��T�N�ɂȂ邱�Ƃ�����A�Q�l�ڈȍ~�̓��@���p�ɑ��Ă��ۏ�ΏۊO�ƂȂ��Ă��܂��܂��B

�D�P����]���鏗���ɂƂ��ẮA�R�N�ł����Ȃ蒷���Ɗ����܂��B

�ۏႳ���N���ɓ��B����܂ő҂��Ă���ƁA�^�C�~���O���Ă��܂����Ƃɂ��Ȃ肩�˂܂���B

���ɕ�q�̌��N��ԂɈُ킪�Ȃ��Ƃ����肦��u�鉤�؊J�v�ł����A��������m�����ɊY�����A�����̈����ɏ��������Ă��܂����Ƃ������ł��B

�����p�̈�Õی����Ăǂ��Ȃ́H

�����p��Õی����A�u�������a����v���t���Ă���̂ŁA���̕����ɑ��ĕی�����������܂��B

�����N��E���ʁE�����i�ŕی������������ɕ��ׂ�ƁA

���z�T��~�v�����@���@���z�T��~�{�������a���@���z�T��~�v�����@���@���z�P���~�v�����@�ƂȂ�܂��B

�������a�œ��@�����ꍇ�ɂ͂����ȕی��ƌ����܂����A�j���ł�������a�C�œ��@�����ꍇ�͑��ȕی��Ƃ������܂��B

�����A�j�����a������ی��͂܂��Ȃ��̂ŁA�u���������́v�Ƃ������ʊ��͂���܂��B

�u�q�{�K���E�����g���ɂ��邩��S�z�v�Ƃ������͌������Ă݂Ă��ǂ���������܂���B

�I�g�^�ƒ���^�ɂ���

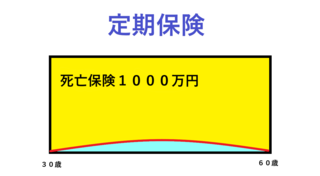

�I�g�^�͈ꐶ�U�ŕۏႳ��A����^�͌_����Ԍ���ŕۏႳ��܂��B

�N��Ⴂ�l�قǕی����������̂ŁA���̂܂ܕی����ƕۏ���e���ς�炸�ɑ����I�g�^�͂��X�X���ł��B

����^�͌_����Ԃ��X�V����ƁA�ی������N��ōČv�Z�����̂őO�_������ی����͍����Ȃ�܂��B

���ׁ̈A���C���̕ۏ�͏I�g�^�ɂ����������S�ł��B

����^�͈����Ԃ̊ԂŁu��悹�ۏ�v�Ƃ��Ĕ�����̂ɓK���Ă��܂��B

�Ⴆ�Εs�D���Â�D�P���ɔ����ĂT�N��P�O�N�̒���^���g���ā{���@�������������@������܂��B

�D�P����]���Ȃ��Ȃ����^�C�~���O�ʼn��A���C���Ŕ������I�g�^��Õی��������c��܂��B

�ی���Ђɂ���ĕۏ���e��ی������Ⴄ�̂ŁA��Ђ���̂��ǂ��ł��B

�����A���t���������鎞�Ɉ�t�ɋL�����Ă��炤���ނ�����A�u�ؖ�����v�𐿋�������Ë@�ւ������ł��B

��Ђ�ʂɂ����������A�ؖ������K�v�ɂȂ�܂��̂ŁA��Ԃ���p��������̂����O�_�ƌ����邩�Ǝv���܂��B

�ی����k���Ă���ƁA�u�V�������i�����X�Əo�邩�����^�̕����ǂ��́H�v�Ǝ��₳��邱�Ƃ�����܂��B

�m���ɁA�ی��̌_��X�V����ԍۂɁA�ی���Ђ���ē��ʒm���͂��̂ŁA���̃^�C�~���O�ōX�V���邩�A�V�������̂ɕς��邩�l����`�����X������܂��B

�������A�u���N��Ԃɖ��Ȃ���v�Ƃ������X�N������܂��B

���͌��N�ł��A�X�V���鎞�͕�����܂���B

�V�����ی��̕������������������Ȃ�A�ی����������Ȃ邱�Ƃ����m�Ō_��X�V���邱�ƂɂȂ肦�܂��B

�I�g�^�ɉ������Ă��Ă��A�����̍D���ȃ^�C�~���O�ő����i���������邱�Ƃ͉\�ł��B

���ǂ����i���݂����āA�D�����Ō_����������A�O�̌_�������OK�ł��B

�����̕ی����k�𗘗p���郁���b�g

�����̕ی����k�ł́A�ی��̃v���ɑ��k�ł�����S��������܂��B

�����̕ی���Ђ⏤�i�������Ă��鏊�ɑ��k���邱�ƂŁA�F�X�ȕی����i���ɔ�r�����ł��܂��B

���x���p���Ă��A�����Ԃ������Ă��A���k���͖����ł��B

�ی���\�����݁A�_���������ꍇ�ɁA�ی���Ђ��炻�̑��k�����Ƃɕ�V���x������d�g�݂ɂȂ��Ă��܂��B

���̏ꍇ�����k�������ɔ�p���S�͂���܂���B

��Õی��͓������̂ŁA���������ɂƂ��ĕK�v�Ȃ̂��������Œ��ׂ�̂͑�ω߂��āA�r���ō��܂��Ă��܂������ł��B

�����܂Ő��������|�C���g���������Ă��瑊�k����ƁA�����ƌ������y�ɂȂ�͂��ł��B

�ߋ��ɓ��@�����E��p�������Ƃ�����A���Ò��̕��ŐS�z�Ȑl�́A���N��Ԃ����O�ɐ\�����āA�����ی���Ђʼn����ۂ�A���������L�����m�F����u���O�R���v���ł��܂��B

���k���鎞�́A�P�N�ȓ��Ɏ����߂̌��N�f�f���ʕ\�����Q����ƃX���[�Y�ł��B

���i��������������Ĉ���ł���l�́A����蒠�����Q�����������m�����L�����鎞�ɖ𗧂��܂��B

���O�R���́A�����̌��N��Ԃ�R�����Ă��炤���ƂŁA�����������ǂ����̂��s�b�N�A�b�v���A���̒����猟��������@�ł��B

�ی��̃v���ɐ���A�����Ă݂Ă���������

�M�҂̏ꍇ�́E�E�E

���Ȃ݂ɂ��̋L���������Ă���M�҂�25�̎��ɁA�j�����p�̏I�g�^��Õی��i���z�T�O�O�O�~�v�����j�ɉ������܂����B

�ی����͂U�O�ŕ����I����悤�ɂ��Ă���̂ŁA����ȍ~�͖����ی������x����Ȃ��Ă��ۏ�͈ꐶ�U�ő����܂��B

�_�����������ɁA�ʋΓr���œ]�|�����܁A�{���g�������p�������̂ł��E�E�E�B

�����ł������܂����B�l�����ĉ����N���邩������Ȃ����Ƃ��������܂����B

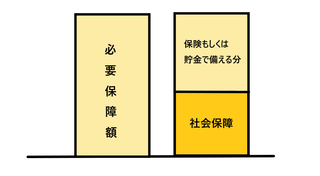

�ʋΓr���������̂ŁA�ʋЊQ�Ƃ��ĘJ�Еی�������@���p�̔�p���x�����Ă�������̂Ŏ��ȕ��S�͂O�~�B

���N�ی�����̏��a�蓖�ŁA2/3�̎����ۏႪ�Ⴆ���̂ŁA�����Ȃ����Ԃ������Ă��ƒ�����M������Ƃ��ł��܂����B

��Õی���������@�Ǝ�p�ŋ��t�����Ⴆ�āA�����P/3�̎����ۏႭ�炢�ɂȂ����̂Ŗ{���ɏ�����܂����B

�Q�l�ɂ��Ă��炦����������ł���

���̋L���ւ̃R�����g

�R�����g������

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/10786632

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N