2021�N06��15��

�Ȃ��ی��ɓ���̂��A���̖ړI�Ƃ́E�E�H

�����X�^�ی��V���b�v�łT�N�߂��������k�̃J�E���Z���[�o��������܂��B

���̌o������A�ی��̑I�ѕ��ɂ��ĕ�����₷�����`�����Ă��������Ǝv���܂��I

�ی����k���Ă���ƁA�u�����ɂ͂ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂�������Ȃ��v�Ƃ������Y�݂����l���������Ƃ��������܂��B

���R�Ɓu�ی��ɂ͓����Ă��������������B�݂�ȓ����Ă���݂��������B�v�Ƃ������o�̐l�������āA���̂��߂ɕی��ɓ���̂��A�Ƃ����ړI���͂����肵�Ă��Ȃ����������ł��B

�ی��͉��̂��߂ɓ���̂��A���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��A�����Ō�������@�����`�����Ă��������Ǝv���܂��I

����̃e�[�}�́u���̂��߂ɕی��ɓ���̂��v�ɂ��Ă��������܂��I

���@�ڎ��@��

�ƌv�̎x�o�ɂ͏Z����A�H��A���M��A������A�l�b�g��A�g�ё�A���e��A������A�w��etc�E�E�E

�F�X�Ȏx�o�̍��ڂ����݂��A����ɂ�����P����������̋��z��A�N�Ԃ̋��z���l�ɂ���ėl�X�ł��B

�����̎x�o�́A�����ɂ���Ęd���Ă��܂��B

�������r�₦����A�������肷��ƍ��܂łƓ��������𑗂邱�Ƃ�����Ȃ��Ă��܂��܂��B

�������r�₦��̂͂ǂ�Ȏ��ł����H

����������̂͂ǂ�Ȏ��ł����H

���̎��A����Ȃ��̂͂ǂ�Ȏx�o���ڂł����炭�炢�ł����H

�����������x�[�X�ōl���邱�Ƃ��A�����Ȃ�ł��I

�ƌv��������Ă��Ȃ��l�������ł����A���̋@��ɖ����A���ɂ�����x�o���Ă���̂������o���Ă݂܂��傤�I

�����͒N���A����������҂����ƂŐ��藧���Ă��܂����H

����͖���������ł����H

�����͏オ�錩���݂͂���܂����H�����錩���݂͂���܂����H

����͂ǂ̂��炢�H�����ł��傤���H

�����́u���C�t�V���~���[�V�����v�Ƃ�����FP�ɑ��k����ƁA

����Ă��炦��l���v�̃V���~���[�V�����ɂȂ�܂��B

������z��ҁA�q���A�����Ƒ��̔N�����͂���ƁA�Ƒ��S���̃V���~���[�V�������ꊇ�łł��܂��B

�܂��q�������Ȃ��v�w�ł��A���N��ɑ��q�A��Q�q�����܂ꂽ��E�E�Ƃ�������ł�OK�ł��B

�q���������A�����ɐi�w����̂����V���~���[�V�������邱�ƂŁA

�T�Z�ł����������z�ǂ̂��炢�����錩���݂Ȃ̂���c���ł��܂��B

�Z�����������͂��邱�ƂŁA�����悻�̎x�o���O���t�����܂��B

���̎����ő����̂��A����Ȃ����z�͂����炭�炢�Ȃ̂���c�����邱�Ƃ��ł��܂��B

�����A����Ȃ�����������A���̎��܂łɂ����璙�����Ă����̂���������܂��̂ŁA

����������ړI���͂����肳���邱�Ƃ��ł��܂��B

��������Ƃ��Ȃ����́A�������Ă݂邱�Ƃ������߂��܂��B

�ی��������k������Ă��鏊�ł���A�V���~���[�V�����\�t�g�������Ă��܂��̂ŁA

���k���邱�ƂŁA�����Ő������āA�V���~���[�V�������ʂ�������Ď����A�邱�Ƃ��ł��܂��B

���C�t�V���~���[�V�����́A�قڍ��m���ŋN���肤��Ƒ��̖����ł��B

���C�t�V���~���[�V�������o������A���́u������v�̋N�����������C���[�W���Ă����܂��B

�ی��́A�l���ɉ����N���āA�����I�ɐ����ł��Ȃ��Ȃ�s�����������邽�߂̎�i�ł��B

�R���X�^���X�ɉ҂��ł����������r�₦����A�������肷�鎞�͂ǂ�Ȏ��ł��傤���H

�C���[�W���Ă݂Ă��������B

�v�A�������͍Ȃ��a�C��P�K�Ŏd�����x��/�A�J�s�\�ɂȂ���

�v�A�������͍Ȃ��S���Ȃ���

�v�A�������͍Ȃ̎��Ô�K�v�ɂȂ���

���������Ȃ��ƁA�q���̑�w���w��p��w������Ȃ�

�ސE������A�ސE����N�������ł͐�����ɂ�Ƃ肪���ĂȂ�/����Ȃ�

�F�X�Ȍ������v�������Ԃ͂��ł��B

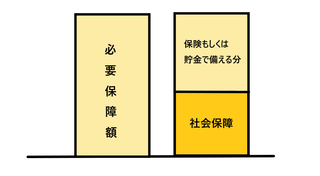

�����̌������N�������A�K�v�ȋ��z������ی��ɓ����Ă����A

����܂Œʂ�̐������ł��遁���S�@�ƂȂ�킯�ł��B

���ꂪ�u�ی��ɓ���ړI�v�ɂȂ�܂��B

�ی��́u������v�̂��Ƃ��N�������A�K�v�Ȃ���������u������̎��̂����v�ł��B

�������A���łɗ]�T�̂�������������l�ɂ́A�ی��͕K�v����܂���B

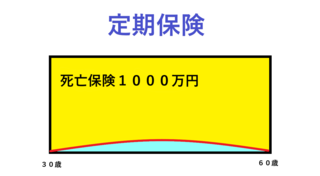

�����͎O�p�A�ی��͎l�p�ƌ����܂��B

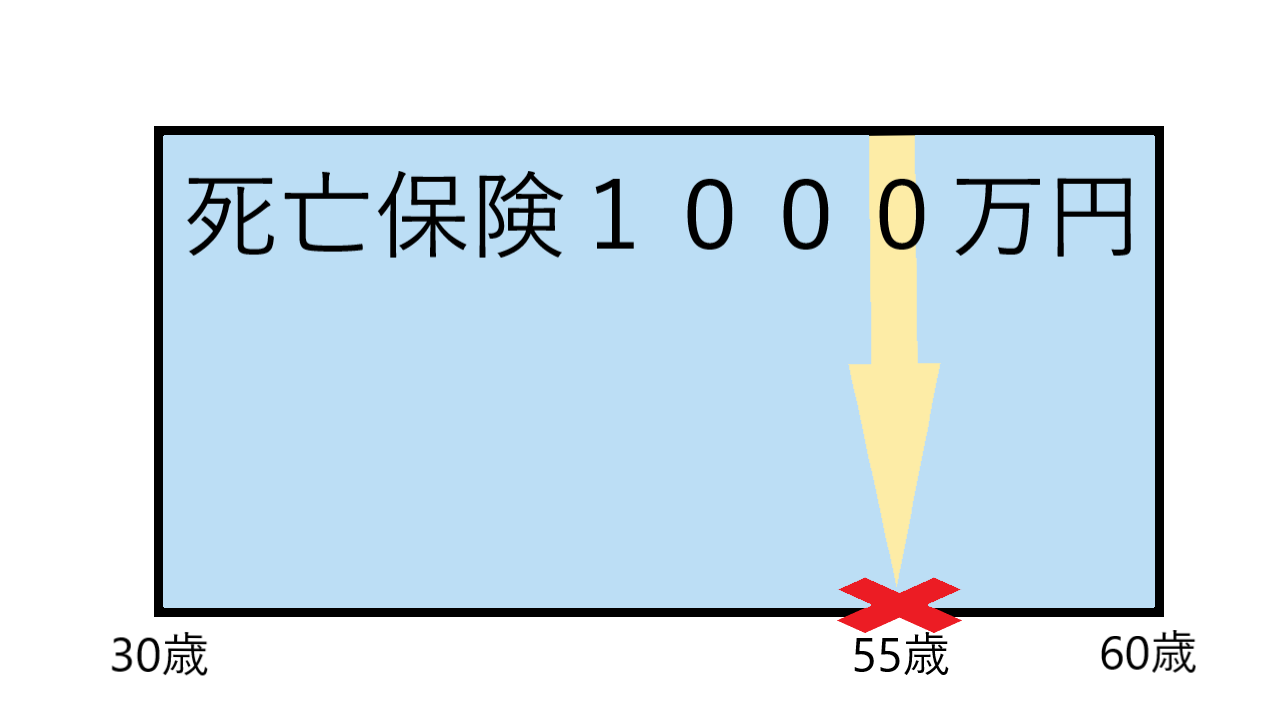

���ɁA�R�O�`�U�O�܂ł̊ԁA�P�O�O�O���~�K�v�������Ƃ��܂��B

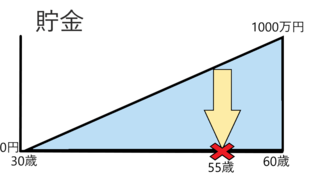

�R�O�Ύ��_�Ŏ茳�ɂP�O�O�O���~�̗]�T�Ȏ���������l�ɂ͕ی��͕K�v����܂���B

�R�O����U�O�ɂȂ�܂Œ�z�Œ����������Ƃ��܂��B

�����z�͈��z�����܂��Ă����̂ŎO�p�ɂȂ�܂��B

����ɑ��āA�ی��͂R�O�Ύ��_�łP�O�O�O���~�̕ۏႪ����܂��B

�����A�T�T�Ύ��_�Ŗ�����̂��Ƃ��N�������͒����ł͂P�O�O�O���~�ɑ���Ȃ�����ǁA

�ی��ł���P�O�O�O���~������̂Ŏl�p�Ƃ����܂��B

�Y�ꂪ���Ȃ��Ƃł����A�����ɂ���Ē����͍���܂��B

�����A������̂��Ƃ��N���Ď������r�₦�����͒��������ł��Ȃ��Ȃ��Ă��܂����X�N������܂��B

���̂P�O�O�O���~�̖ړI���u60�Β�N�܂ł̎����ۏ�v�ł������ꍇ�ɂ́A

��N�U�O�Έȍ~�͎����������߂Ȃ��̂ŕs�v�ƂȂ�킯�ł��B

�������A�U�O���߂������܂łɖ�����̂��Ƃ��N���Ȃ������Ƃ�����A

�����ł���������c��܂����A�ی����ƂO�~�ƂȂ��Ă��܂��܂��B

���̎��A�u�U�O�Έȍ~���P�O�O�O���~�͕K�v�v�Ǝv���l�͑����͂��B

�ł��A����́u�R�O�`�U�O�܂ł̐����ۏ�v�Ƃ����ړI����A

�u�U�O�Έȍ~�̐����ۏ�v�Ƃ����ړI�փV�t�g���Ă����ł��B

�ی��Œ�����������@������܂����A��s�����ϗ�������A������������ȂǁA

���Y�`���̕��@�͂�������܂��B

�ی��ƒ����́A�����ɍ��������@�ƃo�����X�ň����l����K�v������܂��B

����́u���̂��߂ɕی��ɓ���̂��v�ɂ��Ă̂��b�ł����B

����́u�ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂��v�ɂ��Ă��b�������Ǝv���܂��I

���̌o������A�ی��̑I�ѕ��ɂ��ĕ�����₷�����`�����Ă��������Ǝv���܂��I

�ی����k���Ă���ƁA�u�����ɂ͂ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂�������Ȃ��v�Ƃ������Y�݂����l���������Ƃ��������܂��B

���R�Ɓu�ی��ɂ͓����Ă��������������B�݂�ȓ����Ă���݂��������B�v�Ƃ������o�̐l�������āA���̂��߂ɕی��ɓ���̂��A�Ƃ����ړI���͂����肵�Ă��Ȃ����������ł��B

�ی��͉��̂��߂ɓ���̂��A���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��A�����Ō�������@�����`�����Ă��������Ǝv���܂��I

����̃e�[�}�́u���̂��߂ɕی��ɓ���̂��v�ɂ��Ă��������܂��I

���@�ڎ��@��

- �ƌv�̃C���[�W�͂����z

- ���C�t�V���~���[�V���������Ă݂悤�I

- �������Ȃ��Ȃ��������C���[�W���悤

- �����͎O�p�ŕی��͎l�p

�ƌv�̃C���[�W�͂����z

�ƌv�̎x�o�ɂ͏Z����A�H��A���M��A������A�l�b�g��A�g�ё�A���e��A������A�w��etc�E�E�E

�F�X�Ȏx�o�̍��ڂ����݂��A����ɂ�����P����������̋��z��A�N�Ԃ̋��z���l�ɂ���ėl�X�ł��B

�����̎x�o�́A�����ɂ���Ęd���Ă��܂��B

�������r�₦����A�������肷��ƍ��܂łƓ��������𑗂邱�Ƃ�����Ȃ��Ă��܂��܂��B

�������r�₦��̂͂ǂ�Ȏ��ł����H

����������̂͂ǂ�Ȏ��ł����H

���̎��A����Ȃ��̂͂ǂ�Ȏx�o���ڂł����炭�炢�ł����H

�����������x�[�X�ōl���邱�Ƃ��A�����Ȃ�ł��I

�ƌv��������Ă��Ȃ��l�������ł����A���̋@��ɖ����A���ɂ�����x�o���Ă���̂������o���Ă݂܂��傤�I

���C�t�V���~���[�V���������Ă݂悤�I

�����͒N���A����������҂����ƂŐ��藧���Ă��܂����H

����͖���������ł����H

�����͏オ�錩���݂͂���܂����H�����錩���݂͂���܂����H

����͂ǂ̂��炢�H�����ł��傤���H

�����́u���C�t�V���~���[�V�����v�Ƃ�����FP�ɑ��k����ƁA

����Ă��炦��l���v�̃V���~���[�V�����ɂȂ�܂��B

������z��ҁA�q���A�����Ƒ��̔N�����͂���ƁA�Ƒ��S���̃V���~���[�V�������ꊇ�łł��܂��B

�܂��q�������Ȃ��v�w�ł��A���N��ɑ��q�A��Q�q�����܂ꂽ��E�E�Ƃ�������ł�OK�ł��B

�q���������A�����ɐi�w����̂����V���~���[�V�������邱�ƂŁA

�T�Z�ł����������z�ǂ̂��炢�����錩���݂Ȃ̂���c���ł��܂��B

�Z�����������͂��邱�ƂŁA�����悻�̎x�o���O���t�����܂��B

���̎����ő����̂��A����Ȃ����z�͂����炭�炢�Ȃ̂���c�����邱�Ƃ��ł��܂��B

�����A����Ȃ�����������A���̎��܂łɂ����璙�����Ă����̂���������܂��̂ŁA

����������ړI���͂����肳���邱�Ƃ��ł��܂��B

��������Ƃ��Ȃ����́A�������Ă݂邱�Ƃ������߂��܂��B

�ی��������k������Ă��鏊�ł���A�V���~���[�V�����\�t�g�������Ă��܂��̂ŁA

���k���邱�ƂŁA�����Ő������āA�V���~���[�V�������ʂ�������Ď����A�邱�Ƃ��ł��܂��B

�������Ȃ��Ȃ��������C���[�W���悤

���C�t�V���~���[�V�����́A�قڍ��m���ŋN���肤��Ƒ��̖����ł��B

���C�t�V���~���[�V�������o������A���́u������v�̋N�����������C���[�W���Ă����܂��B

�ی��́A�l���ɉ����N���āA�����I�ɐ����ł��Ȃ��Ȃ�s�����������邽�߂̎�i�ł��B

�R���X�^���X�ɉ҂��ł����������r�₦����A�������肷�鎞�͂ǂ�Ȏ��ł��傤���H

�C���[�W���Ă݂Ă��������B

�v�A�������͍Ȃ��a�C��P�K�Ŏd�����x��/�A�J�s�\�ɂȂ���

�v�A�������͍Ȃ��S���Ȃ���

�v�A�������͍Ȃ̎��Ô�K�v�ɂȂ���

���������Ȃ��ƁA�q���̑�w���w��p��w������Ȃ�

�ސE������A�ސE����N�������ł͐�����ɂ�Ƃ肪���ĂȂ�/����Ȃ�

�F�X�Ȍ������v�������Ԃ͂��ł��B

�����̌������N�������A�K�v�ȋ��z������ی��ɓ����Ă����A

����܂Œʂ�̐������ł��遁���S�@�ƂȂ�킯�ł��B

���ꂪ�u�ی��ɓ���ړI�v�ɂȂ�܂��B

�����͎O�p�ŕی��͎l�p

�ی��́u������v�̂��Ƃ��N�������A�K�v�Ȃ���������u������̎��̂����v�ł��B

�������A���łɗ]�T�̂�������������l�ɂ́A�ی��͕K�v����܂���B

�����͎O�p�A�ی��͎l�p�ƌ����܂��B

���ɁA�R�O�`�U�O�܂ł̊ԁA�P�O�O�O���~�K�v�������Ƃ��܂��B

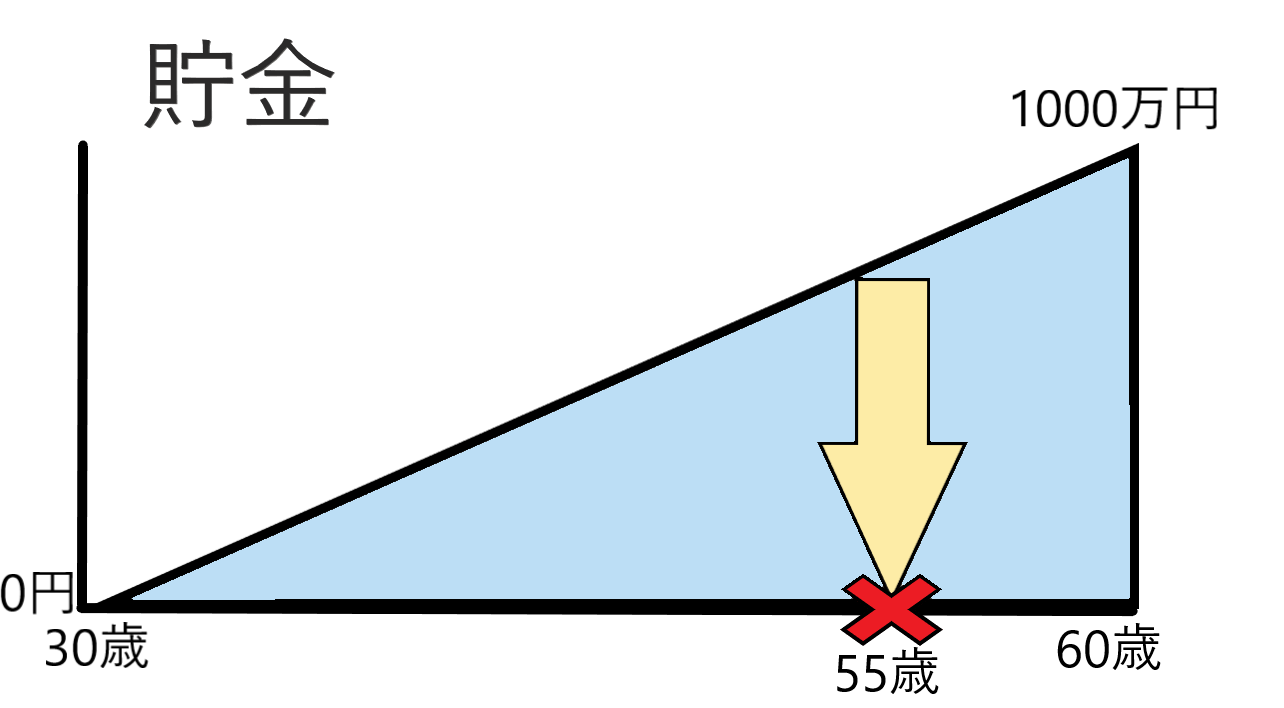

�R�O�Ύ��_�Ŏ茳�ɂP�O�O�O���~�̗]�T�Ȏ���������l�ɂ͕ی��͕K�v����܂���B

�R�O����U�O�ɂȂ�܂Œ�z�Œ����������Ƃ��܂��B

�����z�͈��z�����܂��Ă����̂ŎO�p�ɂȂ�܂��B

����ɑ��āA�ی��͂R�O�Ύ��_�łP�O�O�O���~�̕ۏႪ����܂��B

�����A�T�T�Ύ��_�Ŗ�����̂��Ƃ��N�������͒����ł͂P�O�O�O���~�ɑ���Ȃ�����ǁA

�ی��ł���P�O�O�O���~������̂Ŏl�p�Ƃ����܂��B

�Y�ꂪ���Ȃ��Ƃł����A�����ɂ���Ē����͍���܂��B

�����A������̂��Ƃ��N���Ď������r�₦�����͒��������ł��Ȃ��Ȃ��Ă��܂����X�N������܂��B

���̂P�O�O�O���~�̖ړI���u60�Β�N�܂ł̎����ۏ�v�ł������ꍇ�ɂ́A

��N�U�O�Έȍ~�͎����������߂Ȃ��̂ŕs�v�ƂȂ�킯�ł��B

�������A�U�O���߂������܂łɖ�����̂��Ƃ��N���Ȃ������Ƃ�����A

�����ł���������c��܂����A�ی����ƂO�~�ƂȂ��Ă��܂��܂��B

���̎��A�u�U�O�Έȍ~���P�O�O�O���~�͕K�v�v�Ǝv���l�͑����͂��B

�ł��A����́u�R�O�`�U�O�܂ł̐����ۏ�v�Ƃ����ړI����A

�u�U�O�Έȍ~�̐����ۏ�v�Ƃ����ړI�փV�t�g���Ă����ł��B

�ی��Œ�����������@������܂����A��s�����ϗ�������A������������ȂǁA

���Y�`���̕��@�͂�������܂��B

�ی��ƒ����́A�����ɍ��������@�ƃo�����X�ň����l����K�v������܂��B

����́u���̂��߂ɕی��ɓ���̂��v�ɂ��Ă̂��b�ł����B

����́u�ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂��v�ɂ��Ă��b�������Ǝv���܂��I

���̋L���ւ̃R�����g

�R�����g������

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/10797717

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N