2021�N06��17��

�y�����ɍ������ی����l����z�����ɍ��킹���K�v�ۏ�z�̍l����

�����X�^�ی��V���b�v�łT�N�߂��������k�̃J�E���Z���[�o��������܂��B

���̌o������A�ی��̑I�ѕ��ɂ��ĕ�����₷�����`�����Ă��������Ǝv���܂��I

�ی����k���Ă���ƁA�u�����ɂ͂ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂�������Ȃ��v�Ƃ������Y�݂����l���������Ƃ��������܂��B

���R�Ɓu�ی��ɂ͓����Ă��������������B�݂�ȓ����Ă���݂��������B�v�Ƃ������o�̐l�������āA

���̂��߂ɕی��ɓ���̂��A�Ƃ����ړI���͂����肵�Ă��Ȃ����������ł��B

�ی��͉��̂��߂ɓ���̂��A���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��A

�����Ō�������@�����`�����Ă��������Ǝv���܂��I

�i�O��̂��b�j�ی��͉��̂��߂ɓ���̂�

����́u�ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂��v�ɂ��Đ������܂��I

���ڎ���

�ی����p�����邽�߂ɂ́A������������܂��B

�������t�������ɂȂ�܂��̂ŁA�u�ی��͉ƍw���̎��ɍ����������v�Ƃ悭�����܂���ˁB

���X�̐��������Ă����̂ɂ͂����������邵�A���̎����̂��߂ɒ��������Ȃ�������Ȃ��E�E�E

�u������̂��߁v�ɉ�������ی��ł����A���������Ă�����ی����ɂ͌��肪����܂��B

�����ŁA�Ԃ����Ⴏ�����Ƃ������܂��B

�ی��őS���̃��X�N�̓J�o�[�ł��܂���I�I�I

�ǂ�ȕs�K���N���Ă��A����Ȃ����炢�̕ی��Ȃ�āA�ی������������Ė����ł��B

����ɉ������Ă����A�����N���Ă����v�I�I�������ی����̓��[�Y�i�u���I�I

����ȃp�[�t�F�N�g�ȕی��Ȃ�Ă���܂���B

�ǂ�ȕs�K���N���������A��Ԍo�ϓI�ȑŌ����傫���̂��H

������̕⏕�͂���̂��H�⏕���邽�߂̏����͉��Ȃ̂��H

�����̐l���ŋN���肤�郊�X�N�ɗD�揇�ʂ����āA

��������ׂ��ی��͉��Ȃ̂����l����K�v������܂��B

���{�͌��@�ɂ��A�u�Œ���x�̐������c�ތ����v�Ƃ���������������܂��B

���̂��A�ŁA�ی��ɉ������Ă��Ȃ��Ă��A�u�����Ă�����v�̂ł��B

�u�����ی�v������ɓ�����܂��B

���Ȃ����ǁA��������炦�āA�v���C�o�V�[���ۏႳ�ꂽ�Z��������܂��B

�ŋ��͖Ə������A��Ô���⏕�����킯�ł��B

�ł��A�����ی����ƁA���Ɨp�Ԃ͎��ĂȂ����A�L���Ȑ����͂ł��Ȃ����A

�q���͐i�w����̂�����Ȃ�܂��B

����Ȑl���Ȃ�ăC���ł���ˁB

�����ی�͔��������B

�唼�̐l�������l����Ǝv���܂��B

���̑唼�̐l���A�ی��Ŕ����悤�Ƃ���̂́A�u��Ƃ̉҂������S���Ȃ������́A�����ۏ�v�ł͂Ȃ��ł��傤���B

���̎��ɔ�����Ƃ���A�u��a��������������̎��Ô�A���Ò��̐����ۏ�v���Ǝv���܂��B

������̕⏕�ŁA�����ی�ȊO�ɂ́u�⑰�N���v��u��Q�N���v�A�u���z�×{��x�v������܂��B

���Ԋ�Ƃ̌��N�ی��ɉ������Ă���l�́A�u���a�蓖���v������܂��B

�܂��A�q�������܂��u�o�Y�蓖���v�A�u�玙�x�Ƌ��t���v�A�u���ǂ��蓖�vetc

���ɂ��A�u���Ƌ��t�v�u�s�D���Ï������v�A�u�Z��[�����Łv�Ȃǂ̏��������x�A

�������͐ŋ��̗D�����x������܂��B

������̕⏕��A�Љ�ۏ���邽�߂ɂ́A���ꂼ��ŏ���������܂����A

�葱�����@�����ꂼ��ňقȂ�܂��B

���ŋ߁A�s�D���Ï������̓K�p�������ύX�ɂȂ�܂����B

���̂悤�ɁA��ɃA���e�i�����Ă����K�v�͂���܂��B

�ł��A�����������p�ł��鐧�x�ł�����A��������ۂɂ͗��肽�����̂ł��B

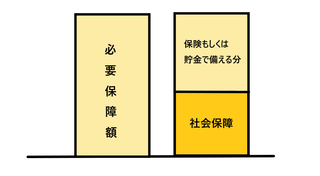

���S�ی��ł��A��Õی��ł��A�������鎞�ɂ́u�ی����z�v��ݒ肵�܂��B

�ی����z��A�ۏ���Ԃɂ���ĕی��������܂�܂��B

�Ⴆ�A�u�҂������S���Ȃ������̐����ۏ�v���l���鎞�A

�����̐�����{�Z����{�q���̋����{���̑��̌l�x�o���K�v�ۏ�z�@�@�ƂȂ�܂��B

����́A�O�C�t�V���~���[�V�������Љ�܂������A����Ŋm�F���邱�Ƃ��ł��܂��B

������̕ۏ�́u�q���蓖���v��������A�⑰�N��������܂��B

�҂������S���Ȃ����ꍇ�́u�z��҂���Ǝ�w�i�v�j����������ǁA�����n�߂�v�Ƃ��A

�V������i���I�����Ƃ��Ă͂���܂��B

�Z��[���ԍϒ��ŁA�c�̐����ی��ɉ������Ă���A���[���ԍς͖Ə��ɂȂ�܂��B

������������������������ŁA�F�X�������������̂��A

�u�ی��Ŕ�����ׂ��K�v�ȋ��z���ی����z�v�ƂȂ�킯�ł��B

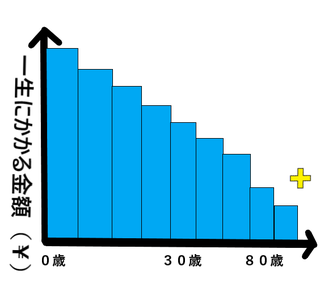

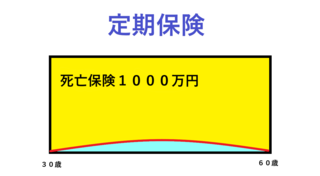

��̐}�͈ꐶ�ł�������z���O���t�ŕ\���Ă��܂��B

�����F�̏\���́A�O���t�̐l���S���Ȃ������Ƃ��Ӗ����܂��B

�����̎��ɕK�v�ȋ��z�́A���̐l�̐����̎d���ɂ���ĕς��܂��̂ŁA���ɂǂ̂��炢�K�v�Ȃ̂��̓��C�t�V���~���[�V�����Ŋm�F���܂��傤�B

�O�Ő��܂�āA�S���Ȃ�܂ł̐������w��A���̑��S�Ă̎x�o���܂܂ꂽ���z�Ȃ̂ŁA

�ŏ���MAX�ɂȂ�܂��B

����Ō����A��������ɂ�āA�i�����Ă����̂ŁA�c��ɂ�����w��̑��z�͏��Ȃ��Ȃ��Ă����܂��B

���̂��߁A�K�v�ȋ��z�͔N��オ�閈�ɉ������Ă����̂ʼnE��������̃O���t�ɂȂ�܂��B

�l���ɂ����āA�ی��Ŕ�������z�͈��ł͂Ȃ��A�Ƃ������Ƃł��B

�����ɋN���肤��s�������������i�̂P���ی��ł��B

�����N�����ɉ߂����N���A�N���́u�����Ȃ��ėǂ������ˁB�v�Ƃ������ʂɉ߂��܂���B

�ی����z�������ƍ����܂܂��ƁA����x�����ی��������ʂɂȂ��Ă��܂��܂��B

�u�ی��͒���I�Ɍ��������K�v�v�Ƃ悭�����闝�R�ł��B

�l���ɑz��O�͂����́B

���Ԃ��o�߂���Ζ���\��͕ς��܂��B

���̎��A�����̕K�v�ۏ�z�͏オ�邱�Ƃ����邵�A�����邱�Ƃ����肦�܂��B

�����A�҂��������S�ی��ɉ���������ŁA

���[����g��ŏZ����w��������i�c�̐����ی�������̂ʼnƒ����̕ۏ�͕s�v�ɂȂ�j

�q������҂ɂȂ肽���Ɩ���ς�����i�����҂������S���Ȃ����疲����߂Ă��炤�H�j

�q���͂Q�l�̗\�肾�������ǁA�R�l�ɂȂ�����i�Q�l���̊w��ۏႵ���l���ĂȂ������ȁE�E�E�j

���ɂ��F�X�ȏ�ʂŁA�����v���ς�邱�Ƃ�����܂��B

���ꂪ�u�ی����������v�^�C�~���O�Ȃ�ł��B

�����̕ی����ʂɂ��Ȃ����߂ɂ��A���������Ƃ��Ƃ��Ă���ł��B

�������ł����ł��傤���H

�Q��ɓn���āA�u�ی��͉��̂��߂ɓ���̂��v�u���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��v��������܂����B

�����ɍ������ی����l���邤���ŁA�ƂĂ��d�v�Ȃ��b�ł����B

�����܂ł̂��Ƃ������ł��l���Ă����A

�ی��������k�ɍs���Ă��A�u�s�v��/�����ی������߂�ꂽ�v�Ƃ������Ƃɂ͂Ȃ�܂���B

�ǂ�ȕی����i���Ă���Ă��A�u�����ɍ����Ă��邩�ǂ����v�����Ŕ��f�ł���͂��ł��B

����́A�ی��v������g�ݗ��Ă�e�N�j�b�N��������܂��B

�ی��̓����𗘗p���A�R�X�p�ǂ��A�m��Γ�������e�N�j�b�N�ł��B

�����҂����������

���̌o������A�ی��̑I�ѕ��ɂ��ĕ�����₷�����`�����Ă��������Ǝv���܂��I

�ی����k���Ă���ƁA�u�����ɂ͂ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂�������Ȃ��v�Ƃ������Y�݂����l���������Ƃ��������܂��B

���R�Ɓu�ی��ɂ͓����Ă��������������B�݂�ȓ����Ă���݂��������B�v�Ƃ������o�̐l�������āA

���̂��߂ɕی��ɓ���̂��A�Ƃ����ړI���͂����肵�Ă��Ȃ����������ł��B

�ی��͉��̂��߂ɓ���̂��A���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��A

�����Ō�������@�����`�����Ă��������Ǝv���܂��I

�i�O��̂��b�j�ی��͉��̂��߂ɓ���̂�

����́u�ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂��v�ɂ��Đ������܂��I

���ڎ���

- ���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��H

- ��������炦�邨���u�Љ�ۏᐧ�x�v

- �N��オ��ɂ�ĕK�v�ۏ�z�͉������Ă���

- ����́E�E�E

���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��H

�ی����p�����邽�߂ɂ́A������������܂��B

�������t�������ɂȂ�܂��̂ŁA�u�ی��͉ƍw���̎��ɍ����������v�Ƃ悭�����܂���ˁB

���X�̐��������Ă����̂ɂ͂����������邵�A���̎����̂��߂ɒ��������Ȃ�������Ȃ��E�E�E

�u������̂��߁v�ɉ�������ی��ł����A���������Ă�����ی����ɂ͌��肪����܂��B

�����ŁA�Ԃ����Ⴏ�����Ƃ������܂��B

�ی��őS���̃��X�N�̓J�o�[�ł��܂���I�I�I

�ǂ�ȕs�K���N���Ă��A����Ȃ����炢�̕ی��Ȃ�āA�ی������������Ė����ł��B

����ɉ������Ă����A�����N���Ă����v�I�I�������ی����̓��[�Y�i�u���I�I

����ȃp�[�t�F�N�g�ȕی��Ȃ�Ă���܂���B

�ǂ�ȕs�K���N���������A��Ԍo�ϓI�ȑŌ����傫���̂��H

������̕⏕�͂���̂��H�⏕���邽�߂̏����͉��Ȃ̂��H

�����̐l���ŋN���肤�郊�X�N�ɗD�揇�ʂ����āA

��������ׂ��ی��͉��Ȃ̂����l����K�v������܂��B

��������炦�邨���u�Љ�ۏᐧ�x�v

���{�͌��@�ɂ��A�u�Œ���x�̐������c�ތ����v�Ƃ���������������܂��B

���̂��A�ŁA�ی��ɉ������Ă��Ȃ��Ă��A�u�����Ă�����v�̂ł��B

�u�����ی�v������ɓ�����܂��B

���Ȃ����ǁA��������炦�āA�v���C�o�V�[���ۏႳ�ꂽ�Z��������܂��B

�ŋ��͖Ə������A��Ô���⏕�����킯�ł��B

�ł��A�����ی����ƁA���Ɨp�Ԃ͎��ĂȂ����A�L���Ȑ����͂ł��Ȃ����A

�q���͐i�w����̂�����Ȃ�܂��B

����Ȑl���Ȃ�ăC���ł���ˁB

�����ی�͔��������B

�唼�̐l�������l����Ǝv���܂��B

���̑唼�̐l���A�ی��Ŕ����悤�Ƃ���̂́A�u��Ƃ̉҂������S���Ȃ������́A�����ۏ�v�ł͂Ȃ��ł��傤���B

���̎��ɔ�����Ƃ���A�u��a��������������̎��Ô�A���Ò��̐����ۏ�v���Ǝv���܂��B

������̕⏕�ŁA�����ی�ȊO�ɂ́u�⑰�N���v��u��Q�N���v�A�u���z�×{��x�v������܂��B

���Ԋ�Ƃ̌��N�ی��ɉ������Ă���l�́A�u���a�蓖���v������܂��B

�܂��A�q�������܂��u�o�Y�蓖���v�A�u�玙�x�Ƌ��t���v�A�u���ǂ��蓖�vetc

���ɂ��A�u���Ƌ��t�v�u�s�D���Ï������v�A�u�Z��[�����Łv�Ȃǂ̏��������x�A

�������͐ŋ��̗D�����x������܂��B

������̕⏕��A�Љ�ۏ���邽�߂ɂ́A���ꂼ��ŏ���������܂����A

�葱�����@�����ꂼ��ňقȂ�܂��B

���ŋ߁A�s�D���Ï������̓K�p�������ύX�ɂȂ�܂����B

���̂悤�ɁA��ɃA���e�i�����Ă����K�v�͂���܂��B

�ł��A�����������p�ł��鐧�x�ł�����A��������ۂɂ͗��肽�����̂ł��B

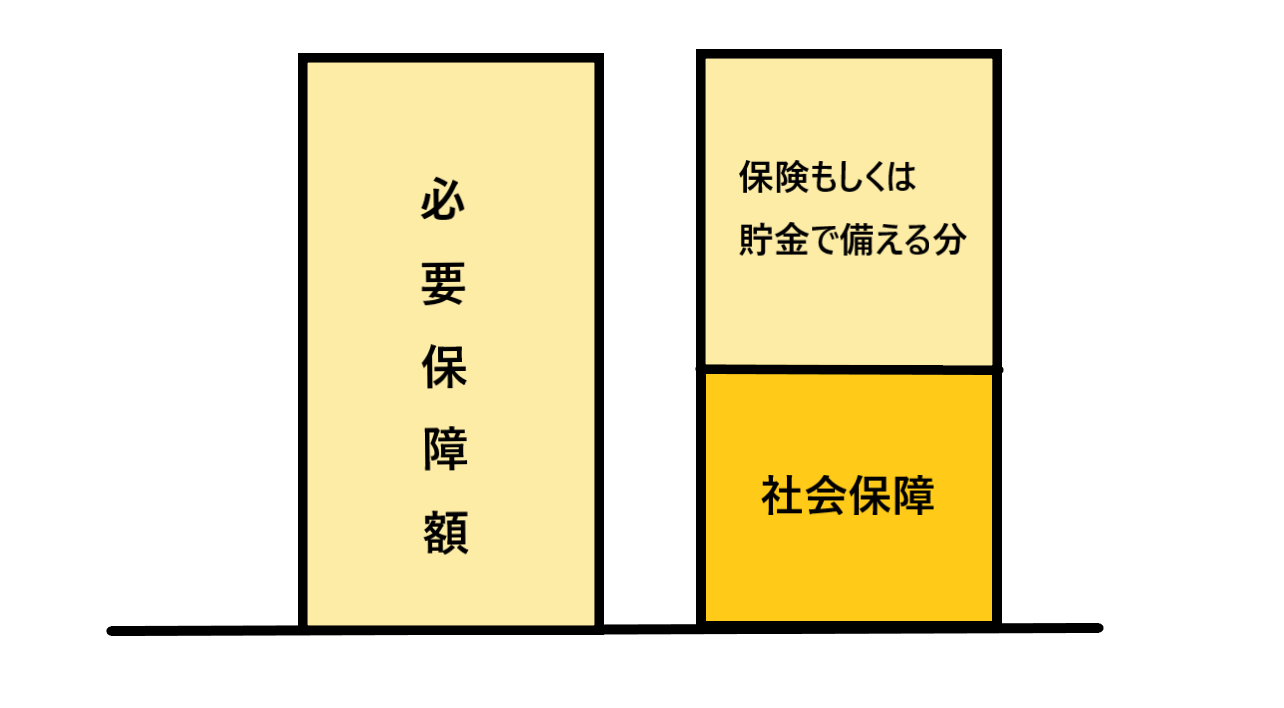

���S�ی��ł��A��Õی��ł��A�������鎞�ɂ́u�ی����z�v��ݒ肵�܂��B

�ی����z��A�ۏ���Ԃɂ���ĕی��������܂�܂��B

�Ⴆ�A�u�҂������S���Ȃ������̐����ۏ�v���l���鎞�A

�����̐�����{�Z����{�q���̋����{���̑��̌l�x�o���K�v�ۏ�z�@�@�ƂȂ�܂��B

����́A�O�C�t�V���~���[�V�������Љ�܂������A����Ŋm�F���邱�Ƃ��ł��܂��B

������̕ۏ�́u�q���蓖���v��������A�⑰�N��������܂��B

�҂������S���Ȃ����ꍇ�́u�z��҂���Ǝ�w�i�v�j����������ǁA�����n�߂�v�Ƃ��A

�V������i���I�����Ƃ��Ă͂���܂��B

�Z��[���ԍϒ��ŁA�c�̐����ی��ɉ������Ă���A���[���ԍς͖Ə��ɂȂ�܂��B

������������������������ŁA�F�X�������������̂��A

�u�ی��Ŕ�����ׂ��K�v�ȋ��z���ی����z�v�ƂȂ�킯�ł��B

�N��オ��ɂ�ĕK�v�ۏ�z�͉������Ă���

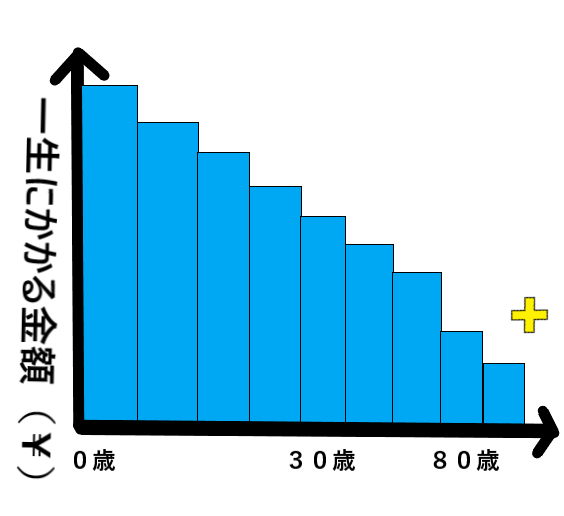

��̐}�͈ꐶ�ł�������z���O���t�ŕ\���Ă��܂��B

�����F�̏\���́A�O���t�̐l���S���Ȃ������Ƃ��Ӗ����܂��B

�����̎��ɕK�v�ȋ��z�́A���̐l�̐����̎d���ɂ���ĕς��܂��̂ŁA���ɂǂ̂��炢�K�v�Ȃ̂��̓��C�t�V���~���[�V�����Ŋm�F���܂��傤�B

�O�Ő��܂�āA�S���Ȃ�܂ł̐������w��A���̑��S�Ă̎x�o���܂܂ꂽ���z�Ȃ̂ŁA

�ŏ���MAX�ɂȂ�܂��B

����Ō����A��������ɂ�āA�i�����Ă����̂ŁA�c��ɂ�����w��̑��z�͏��Ȃ��Ȃ��Ă����܂��B

���̂��߁A�K�v�ȋ��z�͔N��オ�閈�ɉ������Ă����̂ʼnE��������̃O���t�ɂȂ�܂��B

�l���ɂ����āA�ی��Ŕ�������z�͈��ł͂Ȃ��A�Ƃ������Ƃł��B

�����ɋN���肤��s�������������i�̂P���ی��ł��B

�����N�����ɉ߂����N���A�N���́u�����Ȃ��ėǂ������ˁB�v�Ƃ������ʂɉ߂��܂���B

�ی����z�������ƍ����܂܂��ƁA����x�����ی��������ʂɂȂ��Ă��܂��܂��B

�u�ی��͒���I�Ɍ��������K�v�v�Ƃ悭�����闝�R�ł��B

�l���ɑz��O�͂����́B

���Ԃ��o�߂���Ζ���\��͕ς��܂��B

���̎��A�����̕K�v�ۏ�z�͏オ�邱�Ƃ����邵�A�����邱�Ƃ����肦�܂��B

�����A�҂��������S�ی��ɉ���������ŁA

���[����g��ŏZ����w��������i�c�̐����ی�������̂ʼnƒ����̕ۏ�͕s�v�ɂȂ�j

�q������҂ɂȂ肽���Ɩ���ς�����i�����҂������S���Ȃ����疲����߂Ă��炤�H�j

�q���͂Q�l�̗\�肾�������ǁA�R�l�ɂȂ�����i�Q�l���̊w��ۏႵ���l���ĂȂ������ȁE�E�E�j

���ɂ��F�X�ȏ�ʂŁA�����v���ς�邱�Ƃ�����܂��B

���ꂪ�u�ی����������v�^�C�~���O�Ȃ�ł��B

�����̕ی����ʂɂ��Ȃ����߂ɂ��A���������Ƃ��Ƃ��Ă���ł��B

����́E�E�E

�������ł����ł��傤���H

�Q��ɓn���āA�u�ی��͉��̂��߂ɓ���̂��v�u���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��v��������܂����B

�����ɍ������ی����l���邤���ŁA�ƂĂ��d�v�Ȃ��b�ł����B

�����܂ł̂��Ƃ������ł��l���Ă����A

�ی��������k�ɍs���Ă��A�u�s�v��/�����ی������߂�ꂽ�v�Ƃ������Ƃɂ͂Ȃ�܂���B

�ǂ�ȕی����i���Ă���Ă��A�u�����ɍ����Ă��邩�ǂ����v�����Ŕ��f�ł���͂��ł��B

����́A�ی��v������g�ݗ��Ă�e�N�j�b�N��������܂��B

�ی��̓����𗘗p���A�R�X�p�ǂ��A�m��Γ�������e�N�j�b�N�ł��B

�����҂����������

���̋L���ւ̃R�����g

�R�����g������

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/10801657

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N