2021年07月05日

【自分に合った保険を考える③】保険料で比較する3つの保険

*来店型保険ショップで5年近く無料相談のカウンセラー経験があります。

その経験から、保険の選び方について分かりやすくお伝えしていきたいと思います!

保険相談を受けていると、「自分にはどのくらいの保障が必要なのか分からない」というお悩みを持つ人が多いことを実感します。

漠然と「保険には入っておいた方がいい。みんな入っているみたいだし。」という感覚の人が多くて、

何のために保険に入るのか、という目的がはっきりしていない事が多いです。

前回は「保険に入る目的」「どのくらいの保障が必要なのか」についてお話しました。

【自分に合った保険を考える①】なぜ保険に入るのか、その目的とは・・?

【自分に合った保険を考える②】自分に合わせた必要保障額の考え方

今回は「3つの保険」について説明します。

自分に合った保険を考えるためにも、まずは保険の種類について一緒に確認しましょう!

保険は大きく分けると3種類あります。

3つの保険の違いが分かることによって、自分に合った保険プランの組み方が分かるようになります。

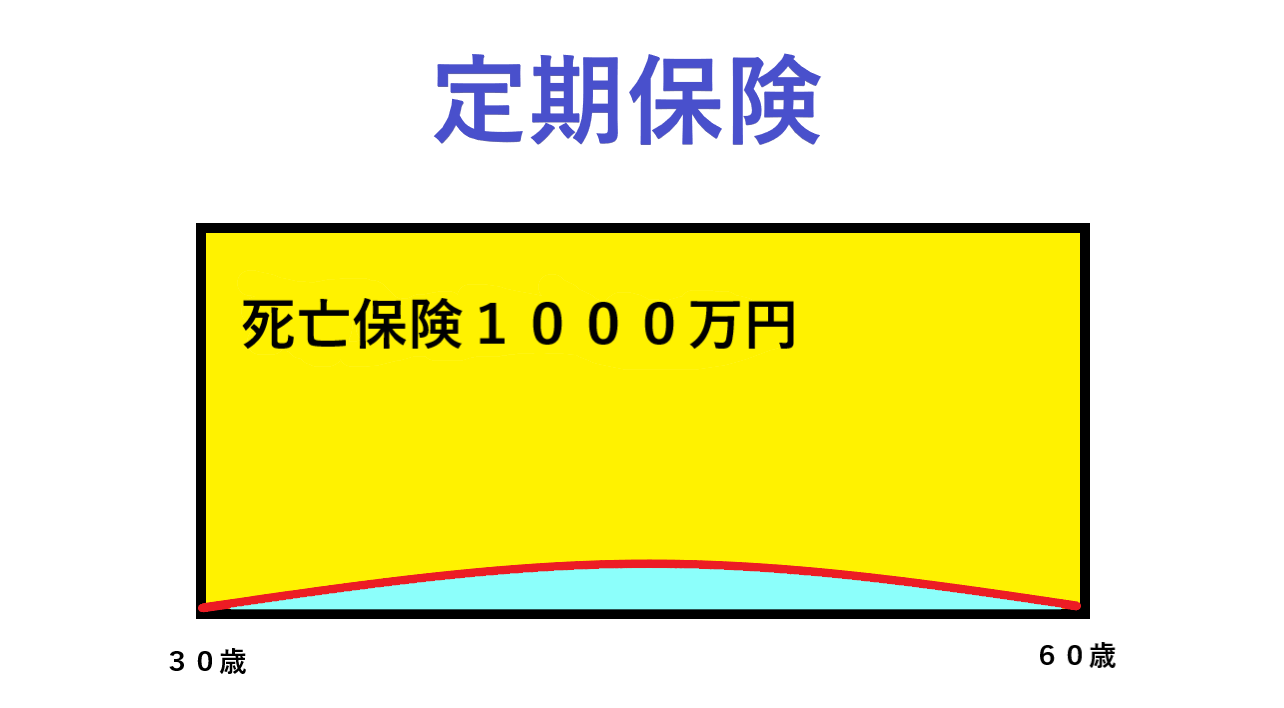

死亡保険金:1000万円

保障期間:30年(30歳~60歳)

保険料:3,810円/月払

30年間で支払う保険料総額:3,810 円 ×12か月 ×30年 = 1,371,600 円

保障されている30年間のうちに、死亡もしくは高度障害を負ってしまった場合に

1000万円の保険金が支払われます。

60歳以降に亡くなった場合には保険金は受け取れません。

保険を解約した時に戻るお金=解約返戻金はあっても、ほとんどないに等しいです。

定期保険は「掛け捨て」の保険ですが、3つの保険の中で最も保険料が安いです。

大きな保障を備えるのに適した保険となります。

死亡保険金:1000万円

保障期間:30年(30歳~60歳)

保険料:25,370円/月払

30年間で支払う保険料総額:25,370円 ×12か月 ×30年 = 9,133,200 円

保障されている30年間のうちに、死亡もしくは高度障害を負ってしまった場合に

1000万円の保険金が支払われます。

60歳以降に亡くなった場合には保険金は受け取れませんが、

60歳満期時に1000万円の満期保険金を受け取ることができます。

その為、養老保険は貯蓄性のある保険といえます。

近年は、昔のように運用率は高くありません。

保険会社によって運用率は変わります。

30年間で払った保険料が、満期保険金と同額くらいになる商品がほとんどです。

(※必ず毎月の保険料から、満期まで支払う保険料総額を計算してみてください)

掛け捨ての保険ではない分、毎月の保険料は3つの保険のうちで最も高くなります。

こどもの教育資金を目的とした「学資保険」は、この養老保険の仕組みを使った商品です。

学資保険の場合は、親(契約者)が亡くなった場合には死亡保険金が保険会社から支払われる代わりに、

以降の保険料支払いが免除されて、契約当初のプラン通りのタイミングで、

所定の教育資金として受け取ることができます。

死亡保険金:1000万円

保障期間:終身(一生涯)

保険料:18,380円/月払(60歳払い済み)

30年間で支払う保険料総額:18,380円 ×12か月 ×30年 = 6,616,800 円

終身保険は、1000万円の保障が一生涯保障されます。

例のように、60歳で保険料を払い終える=払済みによって

61歳以降は保険料を払うことなく、1000万円の保障を一生涯で備えることができます。

毎月の保険料は定期保険より高く、養老保険よりも安くなります。

払い済みの年齢を後ろ倒しにすることによって、毎月の保険料を安くすることは可能ですが、

支払う保険料の総額は後ろ倒した分だけ高くなります。

終身保険には、満期がないので満期保険金はありません。

しかしながら、解約返戻金はありますので貯蓄性のある保険といえます。

解約返戻金は、保険会社が保険金を支払うための「責任準備金」というお金になります。

契約者が保険を解約することによって、保険会社は死亡保険金を支払う責任が消滅しますので、

死亡保険金を支払うために運用していたお金を契約者に返すお金が「解約返戻金」となります。

解約返戻金は、死亡保険金額に向かって、年数が経過するにつれて増えていきます。

保険料を払い終えた直後はまだ、解約返戻金額はそれまでに支払った保険料総額より少ないですが、

保険料を払い終えた後、しばらくそのままにしておくことによって、

やがて支払った保険料総額を上回る仕組みを持っています。

契約を全部解約することもできるし、いくらかの保険金額の契約を残して

部分的に解約し、その解約した分の解約返戻金を受け取ることが可能です。

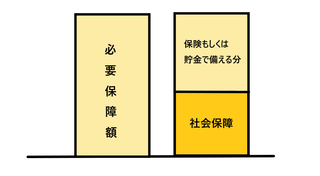

必要保障額は、年齢が上がるにつれて下がっていきます。

【自分に合った保険を考える②】自分に合わせた必要保障額の考え方

例えば、定年退職するまでは大きな保障にしておいて、

定年退職した後に、保障を小さくして、

解約した分の解約返戻金を「老後の生活資金」として活用することもできます。

貯蓄ができる生命保険の組み方(ページ準備中)

必要な保障を全て貯蓄性のある保険で、備えたいところですが

毎月の保険料が現実的ではない金額になってしまいます。

その為、必要な時に、必要な分だけ備えるのがベストな保険の組み方です。

何の保障が必要なのか、(=保険に入る目的)

保障されたい期間はどのくらいなのか、(=保険に入る目的)

保険金額はいくら必要なのか(必要保障額はいくらか)

目的や必要保障額が、自分のなかで明確になっていれば

3つの保険のうち、どれが自分に合っているかが分かるはずです。

保険に入る目的の考え方

貯金は保険商品以外にも方法があります。

貯蓄性のある保険は、継続して保険料を払っていかないと損をしてしまいます。

一概には言えませんが、私はこのように考えています。

短期的な貯金(急な出費に対応するお金、旅行資金etc)

→ 定期預金、普通預金

中期的な貯金(住宅購入の頭金、住宅ローン一括返済資金、子供の高校・大学進学資金)

→ 定期預金、生命保険、積み立てNISA

長期的な貯金(老後資金)

→ 生命保険、積み立てNISA、iDeCo、個人向け国債

保険商品にも言えることですが、

他の貯蓄を目的とした金融商品には、それぞれ特徴があって、

メリットやデメリットが存在します。

だからこそ、「貯金する目的」を明確にして、

「いつまでに、いくら貯金するか」を考える必要があります。

積み立てNISAでマイホーム資金を準備しています!(ページ準備中)

収入は限りがありますので、日々の生活資金に影響がない範囲で貯蓄をしていく必要があります。

だからこそ、毎月支払っていける現実的な保険料に抑えるために、

「掛け捨ての保険」と「貯蓄性のある保険」の組み合わせで保険プランを考えていくのが

私のおススメです。

次回は、ライフシュミレーションの具体例を見ながら、

貯蓄と保障のバランスのとり方について、説明をしたいと思います。

バランスのとり方が分かると、効率的な保険プランをつくることができます。

どうぞお楽しみに(^^*)w

【保険の話】シリーズ

【自分に合った保険を考える①】なぜ保険に入るのか、その目的とは・・?

【自分に合った保険を考える②】自分に合わせた必要保障額の考え方

妊娠に備えて加入するべき医療保険とは

その経験から、保険の選び方について分かりやすくお伝えしていきたいと思います!

保険相談を受けていると、「自分にはどのくらいの保障が必要なのか分からない」というお悩みを持つ人が多いことを実感します。

漠然と「保険には入っておいた方がいい。みんな入っているみたいだし。」という感覚の人が多くて、

何のために保険に入るのか、という目的がはっきりしていない事が多いです。

前回は「保険に入る目的」「どのくらいの保障が必要なのか」についてお話しました。

【自分に合った保険を考える①】なぜ保険に入るのか、その目的とは・・?

【自分に合った保険を考える②】自分に合わせた必要保障額の考え方

今回は「3つの保険」について説明します。

自分に合った保険を考えるためにも、まずは保険の種類について一緒に確認しましょう!

保険は大きく分けると3種類あります。

3つの保険の違いが分かることによって、自分に合った保険プランの組み方が分かるようになります。

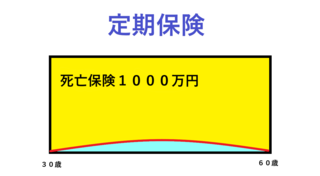

3つの保険① 定期保険

死亡保険金:1000万円

保障期間:30年(30歳~60歳)

保険料:3,810円/月払

30年間で支払う保険料総額:3,810 円 ×12か月 ×30年 = 1,371,600 円

保障されている30年間のうちに、死亡もしくは高度障害を負ってしまった場合に

1000万円の保険金が支払われます。

60歳以降に亡くなった場合には保険金は受け取れません。

保険を解約した時に戻るお金=解約返戻金はあっても、ほとんどないに等しいです。

定期保険は「掛け捨て」の保険ですが、3つの保険の中で最も保険料が安いです。

大きな保障を備えるのに適した保険となります。

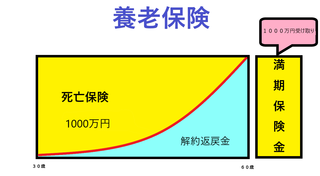

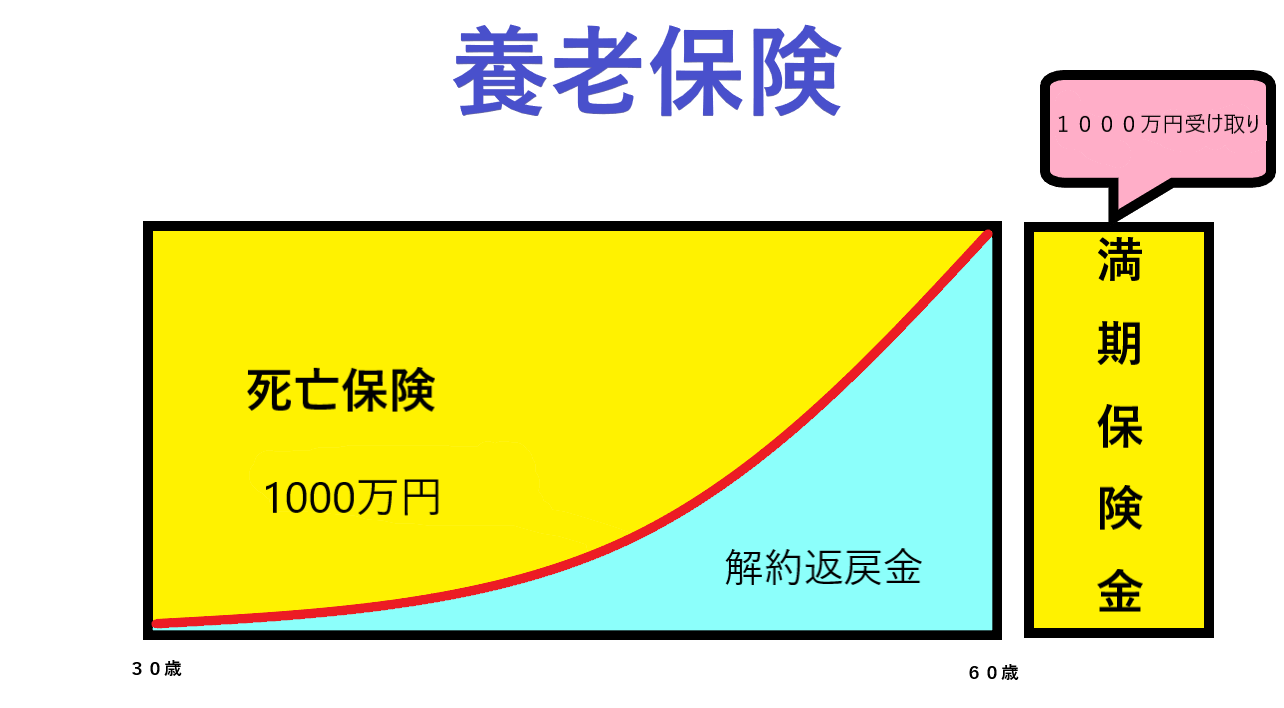

3つの保険② 養老保険

死亡保険金:1000万円

保障期間:30年(30歳~60歳)

保険料:25,370円/月払

30年間で支払う保険料総額:25,370円 ×12か月 ×30年 = 9,133,200 円

保障されている30年間のうちに、死亡もしくは高度障害を負ってしまった場合に

1000万円の保険金が支払われます。

60歳以降に亡くなった場合には保険金は受け取れませんが、

60歳満期時に1000万円の満期保険金を受け取ることができます。

その為、養老保険は貯蓄性のある保険といえます。

近年は、昔のように運用率は高くありません。

保険会社によって運用率は変わります。

30年間で払った保険料が、満期保険金と同額くらいになる商品がほとんどです。

(※必ず毎月の保険料から、満期まで支払う保険料総額を計算してみてください)

掛け捨ての保険ではない分、毎月の保険料は3つの保険のうちで最も高くなります。

こどもの教育資金を目的とした「学資保険」は、この養老保険の仕組みを使った商品です。

学資保険の場合は、親(契約者)が亡くなった場合には死亡保険金が保険会社から支払われる代わりに、

以降の保険料支払いが免除されて、契約当初のプラン通りのタイミングで、

所定の教育資金として受け取ることができます。

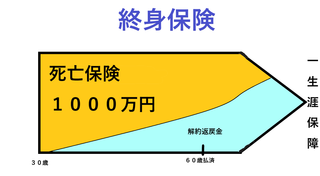

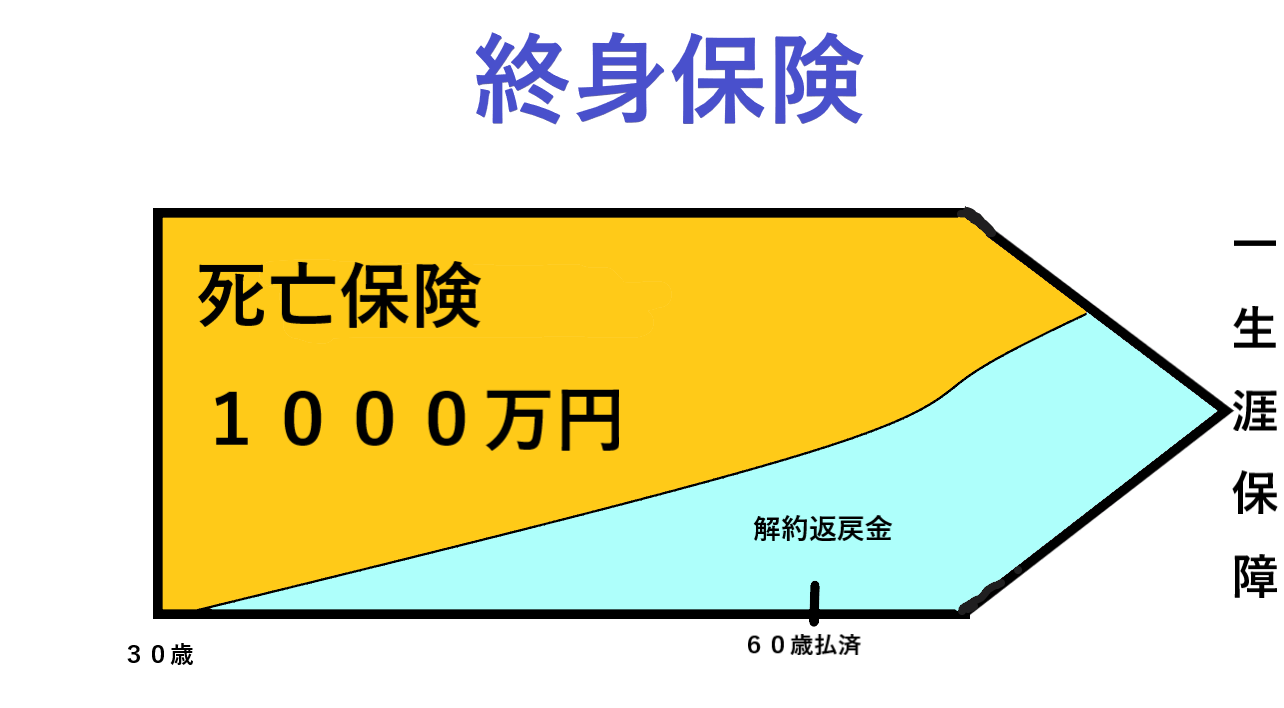

3つの保険③ 終身保険

死亡保険金:1000万円

保障期間:終身(一生涯)

保険料:18,380円/月払(60歳払い済み)

30年間で支払う保険料総額:18,380円 ×12か月 ×30年 = 6,616,800 円

終身保険は、1000万円の保障が一生涯保障されます。

例のように、60歳で保険料を払い終える=払済みによって

61歳以降は保険料を払うことなく、1000万円の保障を一生涯で備えることができます。

毎月の保険料は定期保険より高く、養老保険よりも安くなります。

払い済みの年齢を後ろ倒しにすることによって、毎月の保険料を安くすることは可能ですが、

支払う保険料の総額は後ろ倒した分だけ高くなります。

終身保険には、満期がないので満期保険金はありません。

しかしながら、解約返戻金はありますので貯蓄性のある保険といえます。

解約返戻金は、保険会社が保険金を支払うための「責任準備金」というお金になります。

契約者が保険を解約することによって、保険会社は死亡保険金を支払う責任が消滅しますので、

死亡保険金を支払うために運用していたお金を契約者に返すお金が「解約返戻金」となります。

解約返戻金は、死亡保険金額に向かって、年数が経過するにつれて増えていきます。

保険料を払い終えた直後はまだ、解約返戻金額はそれまでに支払った保険料総額より少ないですが、

保険料を払い終えた後、しばらくそのままにしておくことによって、

やがて支払った保険料総額を上回る仕組みを持っています。

契約を全部解約することもできるし、いくらかの保険金額の契約を残して

部分的に解約し、その解約した分の解約返戻金を受け取ることが可能です。

必要保障額は、年齢が上がるにつれて下がっていきます。

【自分に合った保険を考える②】自分に合わせた必要保障額の考え方

例えば、定年退職するまでは大きな保障にしておいて、

定年退職した後に、保障を小さくして、

解約した分の解約返戻金を「老後の生活資金」として活用することもできます。

貯蓄ができる生命保険の組み方(ページ準備中)

まとめ

必要な保障を全て貯蓄性のある保険で、備えたいところですが

毎月の保険料が現実的ではない金額になってしまいます。

その為、必要な時に、必要な分だけ備えるのがベストな保険の組み方です。

何の保障が必要なのか、(=保険に入る目的)

保障されたい期間はどのくらいなのか、(=保険に入る目的)

保険金額はいくら必要なのか(必要保障額はいくらか)

目的や必要保障額が、自分のなかで明確になっていれば

3つの保険のうち、どれが自分に合っているかが分かるはずです。

保険に入る目的の考え方

貯金は保険商品以外にも方法があります。

貯蓄性のある保険は、継続して保険料を払っていかないと損をしてしまいます。

一概には言えませんが、私はこのように考えています。

短期的な貯金(急な出費に対応するお金、旅行資金etc)

→ 定期預金、普通預金

中期的な貯金(住宅購入の頭金、住宅ローン一括返済資金、子供の高校・大学進学資金)

→ 定期預金、生命保険、積み立てNISA

長期的な貯金(老後資金)

→ 生命保険、積み立てNISA、iDeCo、個人向け国債

保険商品にも言えることですが、

他の貯蓄を目的とした金融商品には、それぞれ特徴があって、

メリットやデメリットが存在します。

だからこそ、「貯金する目的」を明確にして、

「いつまでに、いくら貯金するか」を考える必要があります。

積み立てNISAでマイホーム資金を準備しています!(ページ準備中)

収入は限りがありますので、日々の生活資金に影響がない範囲で貯蓄をしていく必要があります。

だからこそ、毎月支払っていける現実的な保険料に抑えるために、

「掛け捨ての保険」と「貯蓄性のある保険」の組み合わせで保険プランを考えていくのが

私のおススメです。

次回は、ライフシュミレーションの具体例を見ながら、

貯蓄と保障のバランスのとり方について、説明をしたいと思います。

バランスのとり方が分かると、効率的な保険プランをつくることができます。

どうぞお楽しみに(^^*)w

【保険の話】シリーズ

【自分に合った保険を考える①】なぜ保険に入るのか、その目的とは・・?

【自分に合った保険を考える②】自分に合わせた必要保障額の考え方

妊娠に備えて加入するべき医療保険とは

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/10837550

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック