�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2021�N06��25��

�y�������ߕ��Ɓzmoppy�ŊȒP���������҂� ��

����ɂ��́I�R�O�f���D���^�[�~�i���Ǘ��҂ł��I

�s�D���Âɂ͂�����������܂���ˁI

���X�A�ߖ�ɗ��ł���Ǝv���܂��i�����j

�����ǂ������������҂��A�|�C���T�C�g�����Љ�܂��I

���������A�������Ă��܂��܂����i�j

�y�V�s��AYahoo�V���b�s���O�ALOHACO�A�VNet�A�j�b�Z���A�x�����]��etc

�����g���l�b�g�V���b�s���O�T�C�g�ł���ˁI

����o�^��̃}�C�y�[�W�ɂ���L���o�[�i�[����A�e�l�b�g�V���b�s���O�ɃA�N�Z�X���邱�Ƃ������ł��B

�����̉��ID�Ń��O�C�����Ă��甃��������̂ŁA���̌�̔������͕��i�ʂ��OK�ł��B

����ɂ����ɔ��������ł��܂���♡

�R�O�f���D���^�[�~�i���ł́A�������߃T�[�r�X�𐏎��A���Љ�Ă����܂��I

�g�������I�Ǝv����T�[�r�X����������A���̃y�[�W�������o�^�����肢���܂��I

���̃y�[�W����̉���o�^�Ҍ���ŁA�Q�O�O�O�~���̃|�C���g��Get�ł��܂��I

�i���o�^��̓���L�����y�[���~�b�V�����B���������ł��B�j

���̃~�b�V�����́A����̃T�[�r�X���Љ�̋L�����œs�x�A�������������܂��I

�������g���₷���ł���

���@�� �����炩��o�^���肢���܂��I�i���v���ԂP���j���@��

�s�D���Âɂ͂�����������܂���ˁI

���X�A�ߖ�ɗ��ł���Ǝv���܂��i�����j

�����ǂ������������҂��A�|�C���T�C�g�����Љ�܂��I

���������A�������Ă��܂��܂����i�j

���b�s�[�͈��S�̃|�C���T�C�g�I

�����Ԏ��ԂɃ|�C���g�߂悤�I

�����͂��A���P�[�g��Q�[���ɎQ�� ��

���ԂR�O�O�`�P�O�O�O�|�C���g���܂�܂��I

���i�̃l�b�g�V���b�s���O�ł��|�C���g�����܂�܂��I

�y�V�s��AYahoo�V���b�s���O�ALOHACO�A�VNet�A�j�b�Z���A�x�����]��etc

�����g���l�b�g�V���b�s���O�T�C�g�ł���ˁI

����o�^��̃}�C�y�[�W�ɂ���L���o�[�i�[����A�e�l�b�g�V���b�s���O�ɃA�N�Z�X���邱�Ƃ������ł��B

�����̉��ID�Ń��O�C�����Ă��甃��������̂ŁA���̌�̔������͕��i�ʂ��OK�ł��B

����ɂ����ɔ��������ł��܂���♡

�L�����y�[���Q����T�[�r�X���p�ő�ʃ|�C���gGet�̃`�����X�I

�R�O�f���D���^�[�~�i���ł́A�������߃T�[�r�X�𐏎��A���Љ�Ă����܂��I

�g�������I�Ǝv����T�[�r�X����������A���̃y�[�W�������o�^�����肢���܂��I

���̃y�[�W����̉���o�^�Ҍ���ŁA�Q�O�O�O�~���̃|�C���g��Get�ł��܂��I

�i���o�^��̓���L�����y�[���~�b�V�����B���������ł��B�j

���̃~�b�V�����́A����̃T�[�r�X���Љ�̋L�����œs�x�A�������������܂��I

���߂��|�C���g�͌�����d�q�}�l�[�ƌ����ł���I

�������g���₷���ł���

���@�� �����炩��o�^���肢���܂��I�i���v���ԂP���j���@��

�y���̃J�e�S���[�̍ŐV�L���z

2021�N06��21��

����Ȃɂ���I�y�V�|�C���g�̒��ߕ��E�g�������y�V�J�[�h�ҁ�

�R�O�fs�D���^�[�~�i���Ǘ��҂ł��I

�s�D���Âɂ͂�����������I�I

�����炿����Ƃł����i�̐����Őߖ����I�I

���Ԃ݂����Ȑ��ʂł��A�u�o���ς���ΎR�ƂȂ�v�ƐM���Đ����Ă��܂��i�j

�O��͎��ȗ��ł͂���܂����A�y�V��s�œ���������@�ɂ��Ă��Љ�܂����I�I

����͂��̔��W�҂o�`�q�s�P�ł��B

�u�y�V�N���W�b�g�J�[�h�ł̃|�C���g�̉҂����v�ɂȂ�܂��B

����ł͂����Ă݂܂��傤�I�I�I

���ڎ���

- �y�V�J�[�h�̑�\�I�Ȏg����

- �y�V�J�[�h�̃L�����y�[���ɃG���g���[���Ēlj��|�C���g���f������

- �݂��Ăm�h�r�`�Ɋy�V�J�[�h�𗘗p����

- �y�V�J�[�h����̎x�����Ɋy�V�ʏ�|�C���g�𗘗p����

- �y�V�J�[�h�V�K���s�łT�O�O�O�~���̃|�C���g�����炦��I�I

�y�V�J�[�h�̑�\�I�Ȏg����

�y�V�|�C���g�߂�ׂ��A��{�I�ɂ͑S�Ă��y�V�J�[�h�Ŏx�����Ă��܂��B

- �s�D����

- �����ی����Õی��̕ی���

- ���������̎x����

- �g�ё���̎x����

- PayPay�ւ̃`���[�W

- �H�ނ�ߕ��A���p�i�Ȃǂ̕��i�̔�����

- ���o�C��Suica�ւ̃`���[�W

- �y�VPay�ւ̃`���[�W

�s�D���Â͖���A�x���������z�Ȃ̂ň�ԃ|�C���g�����܂�܂��i�����j

���������A�߂������E�E�E�E�E���G�B

���������̕ی���Ђ͔N�������ƃN���W�b�g�J�[�h�����ł��܂���B

�J�[�h�ŕ������߂ɖ��������ɂ��Ă��܂��B

�ϗ���ړI�Ƃ��Ă���u���~�^�v�̕ی��́A�N�����̕����Ԗߗ����ǂ��Ȃ�܂��B

���̂��ߒ��~��ړI�Ƃ����ی��́A�N�����ɐݒ肵�A�y�V��������������Ƃ��ɂ��Ă��܂��B

���~���ł��鐶���ی��̑g�ݕ��i�y�[�W�������j

�����d�͂�s�s�K�X�ANHK��M���̓J�[�h�������Ă��܂��B��NHK��M���͔N�����̕�������

���������́A�����Z��ł��鎩���̂̓J�[�h�����ɑΉ����Ă��Ȃ��̂Ō����U�ւł��B

���̓\�t�g�o���N���[�U�[�ł��B

�g�ё���̎x�����́A�y�V�J�[�h�Ō��ς��Ă��܂��B

�y�V�J�[�h�@×�@�\�t�g�o���N�@×�@PayPay�̕z�w�́A���͂Ȗ����Ȃ�ł�♡

�\�t�g�o���N�A���C���o�C�����[�U�[�́A�u�\�t�g�o���N�E���C���o�C���܂Ƃ߂Ďx�����v�ɂ����

PayPay�ւ̃`���[�W���ł��܂��B

�g�ё���̎x�������y�V�J�[�h�����ɐݒ肵�Ă����A�y�V�|�C���g��PayPay�|�C���g�̂Q�d��肪�ł��Ă��܂��܂��B

�`���[�W����̂��APayPay�A�v�����ő��삷�邾���Ȃ̂ŊȒP�ł��B

PayPay�̂����Ȏg�����i�y�[�W�������j

PayPay���[���ŁA�Ă��܂Ȃǁu�d�����̌n�v���w�����邱�Ƃ������ł��B

���j���ɔ������邱�ƂŁA�|�C���g�Ҍ����������Ȃ�܂��B

����I�ɁA�H���i���̂́u���C�t�v�uBig-A�v�̃X�[�p�[�}�[�P�b�g�ł��B�ߏ��Ȃ̂ŁB

���̂Q�X�܂͗L����ƂɁAPayPay���ϑΉ��Ȃ̂łقƂ�nj������������ɕ�点�Ă��܂��i�j

���������܂ƌg�ѓd�b�������Ă��������Ȃ̂ŁA���N��

�u���C�t�v�͂��|�C���g�����܂�̂ŁA���J�[�h�̃A�v�����g�ѓd�b�ɃC���X�g�[�����Ă��܂��B

���W�Ńo�[�R�[�h��ǂ�ł�����āA�Z���t���W��PayPay�����B

����łȂ�ƃ|�C���g�R�d��肗

�}�c���g�L���V�����l�̎g�������ł��܂��I�I

���}�c�L���̓}�c�L���|�C���g�����܂�̂łS�d���i�j

���̕��A��v���W���Z�����E�E�E�E�i���j

Iphone���[�U�[�Ȃ�A���o�C���X�C�J�s���A

�`���[�W�Ɏg���N���W�b�g�J�[�h���y�V�J�[�h�ɐݒ肵�܂��B

Android���[�U�[�͊y�V�o�����̃A�v�����Ń��o�C��Suica�s���܂��B

�y�V�J�[�h����Suica�Ƀ`���[�W���邱�ƂŁA���̃`���[�W���Ƀ|�C���g���t���܂��B

�i�L�����y�[���G���g���[�����O�ɂ���̂����Y��Ȃ��I�I�j

���i�A�d�Ԃ�o�X�𗘗p���Ă��āA�킴�킴�����@�Ŏ��CSuica�Ń`���[�W���ʓ|�ł����B

���D�Ƀ^�b�`�������A�u���I�I�c������Ȃ������B�v���ċC�Â�����A�d�Ԃ̒��Ń`���[�W���ł��邗

��ʔ�ł��|�C���g�����߂��܂��I

���̒��ɂ͂�������d�q���σT�[�r�X������܂����A

���͂o�����o�����A�r���������A�y�V�o�����̂R�𗘗p���Ă��܂��B

���̂R����A�����Ă��̂��X�̓J�o�[�ł��܂��I

����܂葽���̌��σT�[�r�X���g���Ă��`���[�W�����g����Ȃ��Ȃ邵�A

�Z�L�����e�B���S�z�Ȃ̂ŁB

�y�V�o�����́A�قƂ�NJ��Ԍ���|�C���g����Ɏg���Ă��܂��B

�R���r�j�̂��������Ɏg�����Ƃ������ł��B

�u���N�}�v�Ƃ����t���}�T�[�r�X���A���܂ɗ��p���Ă��܂��B

����܂łP���~�ȏ㒙�܂�Ȃ��ƌ������ł��܂���ł������A

�y�V�o�����Ƃ̘A�g���ł���悤�ɂȂ��āA����������ʂȂ��g����悤�ɂȂ�܂�����

�y�V�J�[�h�̃L�����y�[���ɃG���g���[���Ēlj��|�C���g���f������

�y�V��s�œ���������@�ł����Љ�܂������A

����́u�y�V��s�v�̃A�v���ł͂Ȃ��A

�u�y�V�J�[�h�v�̃A�v���ŃL�����y�[���ɃG���g���[���܂��B

�u�X�ł̂����������|�C���g�Q�{�v

�u���I�Ń|�C���g��������v

�u�D�ғX�܂Ń|�C���g�l���v

�ȂǂȂǁA�Y���������ȃL�����y�[���ɂƂ肠�����G���g���[���Ă����܂��B

�����G���g���[���K�v�ȃL�����y�[���������̂Ō����̎v���o�������Ƀ`�F�b�N���Ă����肵�܂��B

�ӊO�ɔn���ɂł��Ȃ��قǁA���Ԍ���|�C���g�����܂�̂ŗv�`�F�b�N�ł��I

�݂��Ăm�h�r�`�Ɋy�V�J�[�h�𗘗p����

�y�V�،��́u�݂��Ăm�h�r�`�v�𗘗p���Ď��Y�`�����Ă��܂��B

�y�V�J�[�h�Őςݗ��Ă��ł���̂ŁA�P�O�O�~�ɂ��P�|�C���g���܂�܂��B

�����āA�����M���̎c���P�O���~���ƂɂS�|�C���g���Z����܂��B

����ɁA�y�V�s��̃|�C���g���{�P�{�ɂȂ�܂��B

�܂��A�u�y�V�|�C���g�R�[�X�v��ݒ肵�āA�ʏ�|�C���g���g���Đςݗ��Ă邱�Ƃ��ł��܂��B

���͂��̊y�V�ʏ�|�C���g�{�y�V�J�[�h���ςŁA�����̐ϗ������Ă��܂��B

�݂��Ăm�h�r�`�Ń}�C�z�[���������������Ă��܂��I�i�y�[�W�쐬���j

�y�V�J�[�h����̎x�����Ɋy�V�ʏ�|�C���g�𗘗p����

�y�V��s�œ���������@�ł������G��܂������A

�y�V�s��ł̔����������鎞�ɁA���߂��|�C���g���g�p����ƁA�l���|�C���g���������Ă��܂��܂��B

���߂��|�C���g�͊y�V�J�[�h����̎x�����ɗ��p����̂���Ԃ������Ɗ����Ă��܂��B

�J�[�h����Ƀ|�C���g���g�p���Ă��A�J�[�h�g�p���ɑ���|�C���g�͌���Ȃ�����ł��B

�ʏ�|�C���g�����K�p�Ȃ̂Œ��ӂ��K�v�ł��B

�i���Ԍ���|�C���g�͊y�V�o�����Ŏg����܂��傤��j

�y�V�J�[�h�̐������z�����m�肷��͖̂����P�Q���ł��B

���[���ňē��ʒm���͂��̂ŁA�����C�Â��܂��B

�Q�O���̂Q�Q���܂łɃ|�C���g���p�\�����ݎ葱�������܂��B

���葱���̗��ꁄ

�@�y�V�J�[�h�̃A�v�����J��

�A�u���p���ׁv���^�b�v����

�B�㕔�̉��m����z���\������Ă���A�������Ɂu�|�C���g�x�����v������܂��B

�C�u�|�C���g�x�����v���^�b�v�����Safari���N�����āA

�g�p�|�C���g������͂����ʂɃW�����v���܂��B

�D�m�F���Ċm�肵�܂��B

����Ŋ����ł��I

�y�V�J�[�h�V�K���s�łT�O�O�O�~���̃|�C���g�����炦��I�I

�������ł����ł��傤���H

�y�V��s�Ɗy�V�J�[�h���g���āA�����Ƀ|�C���g�߂���

�|�C���g���J�[�h����̎x������A�ςݗ��ĂɎg�����肷����@�����Љ�܂����B

�\�t�g�o���N��PayPay�ƘA�g���邱�Ƃŏd���|�C���g��_�����Ƃ��ł��܂��B

������Ƃł��ߖ邱�ƂŁA�s�D���Ñ�̑����ɂȂ�E�E�E�Ɠ��X�������ł��B

����A�g���Ă݂Ă��������I�I

2021�N06��19��

�����b�g���炯�I��Ǝ�w�I�Ȋy�V��s�̎g�����U�I

�ˑR�ł����A�F����͕��i����g����s�͂ǂ���ł��傤���H

�����y�V��s�����C���o���N�Ƃ��ė��p���Ă��܂��B

�y�V��s�͑��Ɣ�ׂ�ATM�萔���������Ƃ������Ă���l�����܂����A

���̂Ƃ���A���̓f�����b�g�����������Ƃ�����܂���B

�s�D���Âɂ͂�����������I�I

�����炿����Ƃł����i�̐����Őߖ����I�I

���Ԃ݂����Ȑ��ʂł��A�u�o���ς���ΎR�ƂȂ�v�ƐM���āB

���ȗ��֗̕��Ȏg�������Љ�܂��I�I

��Ǝ�w�I�Ȋy�V��s�̎g�����U�I

�@�R���r�jATM���Q�S���ԂR�U�T�����p�ł���I�I�ő匎�V��܂Ŏ萔�������I�I

���܂ŁA�䂤����A�݂��ً�s�𗘗p���Ă܂����B

ATM������牓��������A�n���ւ̗��s��݂͂��ً�s��ATM���������Ȃ������肵�܂����B

�R���r�j�ŁA�y���j�⎞�ԑт��C�ɂ����ɁA�����������o������Ē��֗����Ɗ������Ă��܂��܂����B

�y�V��s�ɂ́u�n�b�s�[�v���O�����v�Ƃ����D�҃T�[�r�X�������āA

���p�ɂ���ă����N���オ���Ă����܂��B

����ɂ���ĐU���萔����AATM�����o���萔���������ɂȂ�܂��B�i�����N�ɂ���ĉ�������j

�n�b�s�[�v���O������VIP�̃����N�ɂȂ�ƁA�y�V�|�C���g�l���{�����R�{�ɂȂ�܂��B

����VIP�ɂȂ�܂���♡

��������N�͈�ԏ�̃_�C�������h�ł��B�w�r�[���[�U�[�ł��i�O�O�G�j

�AATM�ɍs���Ȃ��Ă��g�уA�v���ŐU�荞�ݎ葱���A���������̎x�������ł���I�I

�C���^�[�l�b�g�o���L���O�Ȃ�ł͂̃T�[�r�X�ł��ˁB

�ߏ��̃R���r�j�Ƃ����ǁAATM�ɂ킴�킴�s���̂��Ėʓ|�������ł��E�E�E�E�B

�v���o�������ɁA�����U����x�������ł���̂́u�����Y��h�~�v�ɂȂ�܂��B

�R���r�j�������ݕ[��X�ւœ͂������APay-easy�̃}�[�N��������͎̂萔���̕��S�Ȃ��A

�g�уA�v������x�������ł��܂��B

�ސE��̍����N���ی����Ƃ��A����Ŏx�������ł��܂����I���������ȒP�B

�������ݕ[�ɂ���ẮA�R���r�j�Ŏx�����Ǝ萔��������܂��B

���W�ŃJ�[�h�����ł��Ȃ��̂ŁAATM�Ō��������낳�Ȃ��ƕ����܂���B

ATM���牺�낷��ԂȂ��APay-easy�Ȃ�萔�����|���炸�A�v���������炻�̏�ŕ�����̂��A

�l�b�g�o���N�̋��݂�������܂���ˁi�����j

����I�ɐU���݂����Ȃ���Ȃ�Ȃ����̂́A�u�����U�荞�݁v�œo�^���܂��B

���������U���葱�������Ȃ��Ă��w�肵���^�C�~���O�ŐU�荞�݂ł��܂��B

���Ƌ��t���Ă���ԁA�C�ӌp���Ō��N�ی��ɉ������Ă��܂����B

�����P�O���ɕی�����U�荞�܂Ȃ��Ă͂����܂���B

�x�ꂽ��A���z������Ȃ��Ɖ������i�������ł��Ă��܂��܂��B

�������������Ƃ�h�~����Ӗ��ł��A���̋@�\�͂������֗��ł����B

�������������Ȃ瑼�s���ĐU���萔���������ł�����

�萔���������Ƃ�����y�V��s�ł����A

�����������ł���Ζ����ɂȂ�̂ŁA���͕s�ւȂ��ł���

�B���������Ε��ʗa���������N�O�D�P�O���i�ň��O�j�I�I

�䂤����A�݂��ً�s�̕��ʗa�������͂O�D�O�O�P���ł��B

�N�O�D�P�O���̋����ɂ���ɂ́A�y�V��s�Ɗy�V�،��̌�����A�g�����邱�Ƃł��B

����������Ȃ��Ă������J�݂ƌ����A�g�ŁA�K�p�����������Ƃ��ł��܂��B

�،������̈ێ��Ǘ��ɔ�p�͂�����܂���B

���͊y�V�،��ł݂���NISA�����Ă���̂ŁA�o���o�����p���Ă��܂��B

�|�C���g�𗘗p���Ă����ɂ݂���NISA�i�y�[�W�������j

�C���Ԍ���|�C���g�͊y�VPay�ł��x�����ɗ��p�ł���

���ƍŋ߂܂Œm��Ȃ��������@�ł��B

���܂Ŋy�V�s��ł̂��������ɁA���߂��|�C���g���g���Ă��܂����B

�|�C���g�������̑���ɂȂ�̂ŁA�������������Ď��͂��C�ɓ���ł����B

�ł��A�|�C���g���g���Ċy�V�s��Ŕ�����������ƁA����|�C���g���������ł��B

���������L�����y�[�����g���ă|�C���g�������^�C�~���O�Ŕ����������Ă��A

����|�C���g����������Ӗ����Ȃ��E�E�E

����Ȏ��A�y�VPay�ł̎x�����Ɂu���Ԍ���|�C���g�v���g���邱�Ƃ�m��܂����B

�������A�y�V��s�̎c������A�v���`���[�W�ł���̂Ŏ�Ԃ�������܂���B

�R���r�j�ł�����Ƃ��������������鎞�Ɏg���Ă��܂���

�����Ƃ��A���َq�Ƃ����A�����A�����Ŕ�������ăX�e�L�i♡��♡�j

���͊y�V�̃N���W�b�g�J�[�h�Ń`���[�W���Ă���̂ŁA

�`���[�W���ɂ��|�C���g���t���܂��B�i�Q�O�O�~�łP�o�t�^�j

�����Ċy�VPay���g�������ƂŃ|�C���g���t���܂��B�i�P�O�O�~�łP�o�t�^�j

�g�����̂͊��Ԍ���|�C���g�Ȃ̂ɁA�|�C���g���������ł���

���Ԍ���|�C���g�͎g�p�������߂���Ə��ł��Ă��܂��̂ŁA

���܂ł͎̂ĂĂ��܂����Ƃ�����������ł��B

�����疳�ʂ����Ɏg������@�����邱�Ƃ�m�������͖ڂ���E���R�ł����I

�y�V�N���W�b�g�J�[�h�̂����ȗ��p���@�i�y�[�W�������j

�D�Z�L�����e�B���[��������

���̏ꍇ�A�C���^�l�b�g�o���N�͊y�V��s�����߂ĂŁA�L���b�V���J�[�h���ӁA�ʒ����Ȃ��Ă�

�������炨���̏o��������g�ѓd�b�Ŋ���������̂́A�ŏ��̍��������s���ł����B

�E����ʒm���[���i�������葱���A���O�C�������������̒ʒm�@�\�j

�E�����^�C���F�iSMS���[���Ɏg���̂ăp�X���[�h�������Ă������͂��Ď葱���j

�E�Z�L�����e�B�J�[�h�F��

�E�����t�F��

�l�X�ȃZ�L�����e�B�@�\������܂��B

����Iphone12���[�U�[�Ȃ̂ŁA��F�Ōg�уA�v���Ƀ��O�C���ł��܂��B

�E�L�����y�[���ɃG���g���[����ƒlj��|�C���g�����炦��

�y�V��s�̃A�v�����ɁA�u�L�����y�[�����ꗗ�v������܂��B

����I�Ƀ`�F�b�N���āA�������Y���������Ȃ��̂ɃG���g���[���Ă����ƁA�y�V�|�C���g�����炦�܂��B

�G���g���[���Ȃ��ƁA����v�������Ă��|�C���g�͕t�^����܂���B

�ŏ��̍��͒m��Ȃ������̂ŁA���͂��炢���˂Ă��܂�����ł����A

�u�͂��߂Ă̂����p�v���O�����v�ɃG���g���[���ėv���������ő�Q�O�O�O�~���܂��B

�������J�݂�����A�����ɃG���g���[���܂��傤�I�I�i�Ώۊ��Ԃ����܂��Ă��܂��j

�E�T���~�ȏ�̋��^����遨�T�O�O�~GET

�E�����̈������Ƃ������������T�O�O�~GET

�E�y�V��s�R���r�j�x�����T�[�r�X�̗��p���P�O�O�~GET

�EPay-easy�̂����p���P�O�O�~GET

�E�����Ǘ��c�[���u�}�l�[�T�|�[�g�v�V�K�o�^�����Z�@�ւQ�ȏ�o�^���P�O�O�~GET

���̕ӂ�͊ȒP�ɃN���A�ł������ł��B�P�R�O�O�~��GET�ł������ł��ˁ�

���̗v���́A������������͊J�݂��Ă���`�F�b�N���Ă݂Ă��������l♡

���L�����y�[���Ȃ̂ŁA���e���ς������A�I�����邱�Ƃ����邩������܂���

2021�N06��17��

�y�����ɍ������ی����l����z�����ɍ��킹���K�v�ۏ�z�̍l����

�����X�^�ی��V���b�v�łT�N�߂��������k�̃J�E���Z���[�o��������܂��B

���̌o������A�ی��̑I�ѕ��ɂ��ĕ�����₷�����`�����Ă��������Ǝv���܂��I

�ی����k���Ă���ƁA�u�����ɂ͂ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂�������Ȃ��v�Ƃ������Y�݂����l���������Ƃ��������܂��B

���R�Ɓu�ی��ɂ͓����Ă��������������B�݂�ȓ����Ă���݂��������B�v�Ƃ������o�̐l�������āA

���̂��߂ɕی��ɓ���̂��A�Ƃ����ړI���͂����肵�Ă��Ȃ����������ł��B

�ی��͉��̂��߂ɓ���̂��A���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��A

�����Ō�������@�����`�����Ă��������Ǝv���܂��I

�i�O��̂��b�j�ی��͉��̂��߂ɓ���̂�

����́u�ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂��v�ɂ��Đ������܂��I

���ڎ���

�ی����p�����邽�߂ɂ́A������������܂��B

�������t�������ɂȂ�܂��̂ŁA�u�ی��͉ƍw���̎��ɍ����������v�Ƃ悭�����܂���ˁB

���X�̐��������Ă����̂ɂ͂����������邵�A���̎����̂��߂ɒ��������Ȃ�������Ȃ��E�E�E

�u������̂��߁v�ɉ�������ی��ł����A���������Ă�����ی����ɂ͌��肪����܂��B

�����ŁA�Ԃ����Ⴏ�����Ƃ������܂��B

�ی��őS���̃��X�N�̓J�o�[�ł��܂���I�I�I

�ǂ�ȕs�K���N���Ă��A����Ȃ����炢�̕ی��Ȃ�āA�ی������������Ė����ł��B

����ɉ������Ă����A�����N���Ă����v�I�I�������ی����̓��[�Y�i�u���I�I

����ȃp�[�t�F�N�g�ȕی��Ȃ�Ă���܂���B

�ǂ�ȕs�K���N���������A��Ԍo�ϓI�ȑŌ����傫���̂��H

������̕⏕�͂���̂��H�⏕���邽�߂̏����͉��Ȃ̂��H

�����̐l���ŋN���肤�郊�X�N�ɗD�揇�ʂ����āA

��������ׂ��ی��͉��Ȃ̂����l����K�v������܂��B

���{�͌��@�ɂ��A�u�Œ���x�̐������c�ތ����v�Ƃ���������������܂��B

���̂��A�ŁA�ی��ɉ������Ă��Ȃ��Ă��A�u�����Ă�����v�̂ł��B

�u�����ی�v������ɓ�����܂��B

���Ȃ����ǁA��������炦�āA�v���C�o�V�[���ۏႳ�ꂽ�Z��������܂��B

�ŋ��͖Ə������A��Ô���⏕�����킯�ł��B

�ł��A�����ی����ƁA���Ɨp�Ԃ͎��ĂȂ����A�L���Ȑ����͂ł��Ȃ����A

�q���͐i�w����̂�����Ȃ�܂��B

����Ȑl���Ȃ�ăC���ł���ˁB

�����ی�͔��������B

�唼�̐l�������l����Ǝv���܂��B

���̑唼�̐l���A�ی��Ŕ����悤�Ƃ���̂́A�u��Ƃ̉҂������S���Ȃ������́A�����ۏ�v�ł͂Ȃ��ł��傤���B

���̎��ɔ�����Ƃ���A�u��a��������������̎��Ô�A���Ò��̐����ۏ�v���Ǝv���܂��B

������̕⏕�ŁA�����ی�ȊO�ɂ́u�⑰�N���v��u��Q�N���v�A�u���z�×{��x�v������܂��B

���Ԋ�Ƃ̌��N�ی��ɉ������Ă���l�́A�u���a�蓖���v������܂��B

�܂��A�q�������܂��u�o�Y�蓖���v�A�u�玙�x�Ƌ��t���v�A�u���ǂ��蓖�vetc

���ɂ��A�u���Ƌ��t�v�u�s�D���Ï������v�A�u�Z��[�����Łv�Ȃǂ̏��������x�A

�������͐ŋ��̗D�����x������܂��B

������̕⏕��A�Љ�ۏ���邽�߂ɂ́A���ꂼ��ŏ���������܂����A

�葱�����@�����ꂼ��ňقȂ�܂��B

���ŋ߁A�s�D���Ï������̓K�p�������ύX�ɂȂ�܂����B

���̂悤�ɁA��ɃA���e�i�����Ă����K�v�͂���܂��B

�ł��A�����������p�ł��鐧�x�ł�����A��������ۂɂ͗��肽�����̂ł��B

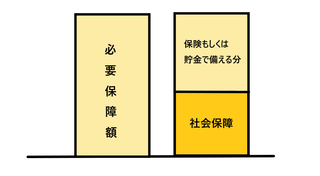

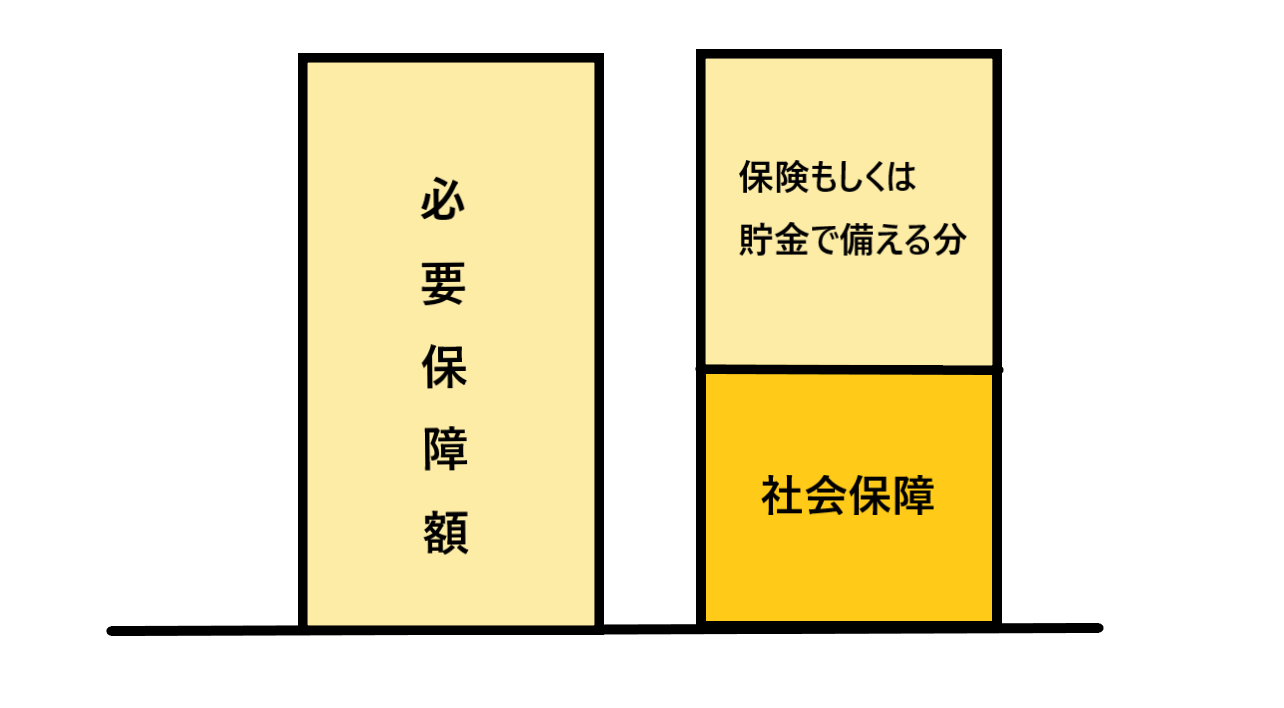

���S�ی��ł��A��Õی��ł��A�������鎞�ɂ́u�ی����z�v��ݒ肵�܂��B

�ی����z��A�ۏ���Ԃɂ���ĕی��������܂�܂��B

�Ⴆ�A�u�҂������S���Ȃ������̐����ۏ�v���l���鎞�A

�����̐�����{�Z����{�q���̋����{���̑��̌l�x�o���K�v�ۏ�z�@�@�ƂȂ�܂��B

����́A�O�C�t�V���~���[�V�������Љ�܂������A����Ŋm�F���邱�Ƃ��ł��܂��B

������̕ۏ�́u�q���蓖���v��������A�⑰�N��������܂��B

�҂������S���Ȃ����ꍇ�́u�z��҂���Ǝ�w�i�v�j����������ǁA�����n�߂�v�Ƃ��A

�V������i���I�����Ƃ��Ă͂���܂��B

�Z��[���ԍϒ��ŁA�c�̐����ی��ɉ������Ă���A���[���ԍς͖Ə��ɂȂ�܂��B

������������������������ŁA�F�X�������������̂��A

�u�ی��Ŕ�����ׂ��K�v�ȋ��z���ی����z�v�ƂȂ�킯�ł��B

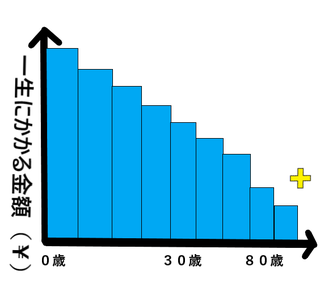

��̐}�͈ꐶ�ł�������z���O���t�ŕ\���Ă��܂��B

�����F�̏\���́A�O���t�̐l���S���Ȃ������Ƃ��Ӗ����܂��B

�����̎��ɕK�v�ȋ��z�́A���̐l�̐����̎d���ɂ���ĕς��܂��̂ŁA���ɂǂ̂��炢�K�v�Ȃ̂��̓��C�t�V���~���[�V�����Ŋm�F���܂��傤�B

�O�Ő��܂�āA�S���Ȃ�܂ł̐������w��A���̑��S�Ă̎x�o���܂܂ꂽ���z�Ȃ̂ŁA

�ŏ���MAX�ɂȂ�܂��B

����Ō����A��������ɂ�āA�i�����Ă����̂ŁA�c��ɂ�����w��̑��z�͏��Ȃ��Ȃ��Ă����܂��B

���̂��߁A�K�v�ȋ��z�͔N��オ�閈�ɉ������Ă����̂ʼnE��������̃O���t�ɂȂ�܂��B

�l���ɂ����āA�ی��Ŕ�������z�͈��ł͂Ȃ��A�Ƃ������Ƃł��B

�����ɋN���肤��s�������������i�̂P���ی��ł��B

�����N�����ɉ߂����N���A�N���́u�����Ȃ��ėǂ������ˁB�v�Ƃ������ʂɉ߂��܂���B

�ی����z�������ƍ����܂܂��ƁA����x�����ی��������ʂɂȂ��Ă��܂��܂��B

�u�ی��͒���I�Ɍ��������K�v�v�Ƃ悭�����闝�R�ł��B

�l���ɑz��O�͂����́B

���Ԃ��o�߂���Ζ���\��͕ς��܂��B

���̎��A�����̕K�v�ۏ�z�͏オ�邱�Ƃ����邵�A�����邱�Ƃ����肦�܂��B

�����A�҂��������S�ی��ɉ���������ŁA

���[����g��ŏZ����w��������i�c�̐����ی�������̂ʼnƒ����̕ۏ�͕s�v�ɂȂ�j

�q������҂ɂȂ肽���Ɩ���ς�����i�����҂������S���Ȃ����疲����߂Ă��炤�H�j

�q���͂Q�l�̗\�肾�������ǁA�R�l�ɂȂ�����i�Q�l���̊w��ۏႵ���l���ĂȂ������ȁE�E�E�j

���ɂ��F�X�ȏ�ʂŁA�����v���ς�邱�Ƃ�����܂��B

���ꂪ�u�ی����������v�^�C�~���O�Ȃ�ł��B

�����̕ی����ʂɂ��Ȃ����߂ɂ��A���������Ƃ��Ƃ��Ă���ł��B

�������ł����ł��傤���H

�Q��ɓn���āA�u�ی��͉��̂��߂ɓ���̂��v�u���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��v��������܂����B

�����ɍ������ی����l���邤���ŁA�ƂĂ��d�v�Ȃ��b�ł����B

�����܂ł̂��Ƃ������ł��l���Ă����A

�ی��������k�ɍs���Ă��A�u�s�v��/�����ی������߂�ꂽ�v�Ƃ������Ƃɂ͂Ȃ�܂���B

�ǂ�ȕی����i���Ă���Ă��A�u�����ɍ����Ă��邩�ǂ����v�����Ŕ��f�ł���͂��ł��B

����́A�ی��v������g�ݗ��Ă�e�N�j�b�N��������܂��B

�ی��̓����𗘗p���A�R�X�p�ǂ��A�m��Γ�������e�N�j�b�N�ł��B

�����҂����������

���̌o������A�ی��̑I�ѕ��ɂ��ĕ�����₷�����`�����Ă��������Ǝv���܂��I

�ی����k���Ă���ƁA�u�����ɂ͂ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂�������Ȃ��v�Ƃ������Y�݂����l���������Ƃ��������܂��B

���R�Ɓu�ی��ɂ͓����Ă��������������B�݂�ȓ����Ă���݂��������B�v�Ƃ������o�̐l�������āA

���̂��߂ɕی��ɓ���̂��A�Ƃ����ړI���͂����肵�Ă��Ȃ����������ł��B

�ی��͉��̂��߂ɓ���̂��A���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��A

�����Ō�������@�����`�����Ă��������Ǝv���܂��I

�i�O��̂��b�j�ی��͉��̂��߂ɓ���̂�

����́u�ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂��v�ɂ��Đ������܂��I

���ڎ���

- ���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��H

- ��������炦�邨���u�Љ�ۏᐧ�x�v

- �N��オ��ɂ�ĕK�v�ۏ�z�͉������Ă���

- ����́E�E�E

���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��H

�ی����p�����邽�߂ɂ́A������������܂��B

�������t�������ɂȂ�܂��̂ŁA�u�ی��͉ƍw���̎��ɍ����������v�Ƃ悭�����܂���ˁB

���X�̐��������Ă����̂ɂ͂����������邵�A���̎����̂��߂ɒ��������Ȃ�������Ȃ��E�E�E

�u������̂��߁v�ɉ�������ی��ł����A���������Ă�����ی����ɂ͌��肪����܂��B

�����ŁA�Ԃ����Ⴏ�����Ƃ������܂��B

�ی��őS���̃��X�N�̓J�o�[�ł��܂���I�I�I

�ǂ�ȕs�K���N���Ă��A����Ȃ����炢�̕ی��Ȃ�āA�ی������������Ė����ł��B

����ɉ������Ă����A�����N���Ă����v�I�I�������ی����̓��[�Y�i�u���I�I

����ȃp�[�t�F�N�g�ȕی��Ȃ�Ă���܂���B

�ǂ�ȕs�K���N���������A��Ԍo�ϓI�ȑŌ����傫���̂��H

������̕⏕�͂���̂��H�⏕���邽�߂̏����͉��Ȃ̂��H

�����̐l���ŋN���肤�郊�X�N�ɗD�揇�ʂ����āA

��������ׂ��ی��͉��Ȃ̂����l����K�v������܂��B

��������炦�邨���u�Љ�ۏᐧ�x�v

���{�͌��@�ɂ��A�u�Œ���x�̐������c�ތ����v�Ƃ���������������܂��B

���̂��A�ŁA�ی��ɉ������Ă��Ȃ��Ă��A�u�����Ă�����v�̂ł��B

�u�����ی�v������ɓ�����܂��B

���Ȃ����ǁA��������炦�āA�v���C�o�V�[���ۏႳ�ꂽ�Z��������܂��B

�ŋ��͖Ə������A��Ô���⏕�����킯�ł��B

�ł��A�����ی����ƁA���Ɨp�Ԃ͎��ĂȂ����A�L���Ȑ����͂ł��Ȃ����A

�q���͐i�w����̂�����Ȃ�܂��B

����Ȑl���Ȃ�ăC���ł���ˁB

�����ی�͔��������B

�唼�̐l�������l����Ǝv���܂��B

���̑唼�̐l���A�ی��Ŕ����悤�Ƃ���̂́A�u��Ƃ̉҂������S���Ȃ������́A�����ۏ�v�ł͂Ȃ��ł��傤���B

���̎��ɔ�����Ƃ���A�u��a��������������̎��Ô�A���Ò��̐����ۏ�v���Ǝv���܂��B

������̕⏕�ŁA�����ی�ȊO�ɂ́u�⑰�N���v��u��Q�N���v�A�u���z�×{��x�v������܂��B

���Ԋ�Ƃ̌��N�ی��ɉ������Ă���l�́A�u���a�蓖���v������܂��B

�܂��A�q�������܂��u�o�Y�蓖���v�A�u�玙�x�Ƌ��t���v�A�u���ǂ��蓖�vetc

���ɂ��A�u���Ƌ��t�v�u�s�D���Ï������v�A�u�Z��[�����Łv�Ȃǂ̏��������x�A

�������͐ŋ��̗D�����x������܂��B

������̕⏕��A�Љ�ۏ���邽�߂ɂ́A���ꂼ��ŏ���������܂����A

�葱�����@�����ꂼ��ňقȂ�܂��B

���ŋ߁A�s�D���Ï������̓K�p�������ύX�ɂȂ�܂����B

���̂悤�ɁA��ɃA���e�i�����Ă����K�v�͂���܂��B

�ł��A�����������p�ł��鐧�x�ł�����A��������ۂɂ͗��肽�����̂ł��B

���S�ی��ł��A��Õی��ł��A�������鎞�ɂ́u�ی����z�v��ݒ肵�܂��B

�ی����z��A�ۏ���Ԃɂ���ĕی��������܂�܂��B

�Ⴆ�A�u�҂������S���Ȃ������̐����ۏ�v���l���鎞�A

�����̐�����{�Z����{�q���̋����{���̑��̌l�x�o���K�v�ۏ�z�@�@�ƂȂ�܂��B

����́A�O�C�t�V���~���[�V�������Љ�܂������A����Ŋm�F���邱�Ƃ��ł��܂��B

������̕ۏ�́u�q���蓖���v��������A�⑰�N��������܂��B

�҂������S���Ȃ����ꍇ�́u�z��҂���Ǝ�w�i�v�j����������ǁA�����n�߂�v�Ƃ��A

�V������i���I�����Ƃ��Ă͂���܂��B

�Z��[���ԍϒ��ŁA�c�̐����ی��ɉ������Ă���A���[���ԍς͖Ə��ɂȂ�܂��B

������������������������ŁA�F�X�������������̂��A

�u�ی��Ŕ�����ׂ��K�v�ȋ��z���ی����z�v�ƂȂ�킯�ł��B

�N��オ��ɂ�ĕK�v�ۏ�z�͉������Ă���

��̐}�͈ꐶ�ł�������z���O���t�ŕ\���Ă��܂��B

�����F�̏\���́A�O���t�̐l���S���Ȃ������Ƃ��Ӗ����܂��B

�����̎��ɕK�v�ȋ��z�́A���̐l�̐����̎d���ɂ���ĕς��܂��̂ŁA���ɂǂ̂��炢�K�v�Ȃ̂��̓��C�t�V���~���[�V�����Ŋm�F���܂��傤�B

�O�Ő��܂�āA�S���Ȃ�܂ł̐������w��A���̑��S�Ă̎x�o���܂܂ꂽ���z�Ȃ̂ŁA

�ŏ���MAX�ɂȂ�܂��B

����Ō����A��������ɂ�āA�i�����Ă����̂ŁA�c��ɂ�����w��̑��z�͏��Ȃ��Ȃ��Ă����܂��B

���̂��߁A�K�v�ȋ��z�͔N��オ�閈�ɉ������Ă����̂ʼnE��������̃O���t�ɂȂ�܂��B

�l���ɂ����āA�ی��Ŕ�������z�͈��ł͂Ȃ��A�Ƃ������Ƃł��B

�����ɋN���肤��s�������������i�̂P���ی��ł��B

�����N�����ɉ߂����N���A�N���́u�����Ȃ��ėǂ������ˁB�v�Ƃ������ʂɉ߂��܂���B

�ی����z�������ƍ����܂܂��ƁA����x�����ی��������ʂɂȂ��Ă��܂��܂��B

�u�ی��͒���I�Ɍ��������K�v�v�Ƃ悭�����闝�R�ł��B

�l���ɑz��O�͂����́B

���Ԃ��o�߂���Ζ���\��͕ς��܂��B

���̎��A�����̕K�v�ۏ�z�͏オ�邱�Ƃ����邵�A�����邱�Ƃ����肦�܂��B

�����A�҂��������S�ی��ɉ���������ŁA

���[����g��ŏZ����w��������i�c�̐����ی�������̂ʼnƒ����̕ۏ�͕s�v�ɂȂ�j

�q������҂ɂȂ肽���Ɩ���ς�����i�����҂������S���Ȃ����疲����߂Ă��炤�H�j

�q���͂Q�l�̗\�肾�������ǁA�R�l�ɂȂ�����i�Q�l���̊w��ۏႵ���l���ĂȂ������ȁE�E�E�j

���ɂ��F�X�ȏ�ʂŁA�����v���ς�邱�Ƃ�����܂��B

���ꂪ�u�ی����������v�^�C�~���O�Ȃ�ł��B

�����̕ی����ʂɂ��Ȃ����߂ɂ��A���������Ƃ��Ƃ��Ă���ł��B

����́E�E�E

�������ł����ł��傤���H

�Q��ɓn���āA�u�ی��͉��̂��߂ɓ���̂��v�u���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��v��������܂����B

�����ɍ������ی����l���邤���ŁA�ƂĂ��d�v�Ȃ��b�ł����B

�����܂ł̂��Ƃ������ł��l���Ă����A

�ی��������k�ɍs���Ă��A�u�s�v��/�����ی������߂�ꂽ�v�Ƃ������Ƃɂ͂Ȃ�܂���B

�ǂ�ȕی����i���Ă���Ă��A�u�����ɍ����Ă��邩�ǂ����v�����Ŕ��f�ł���͂��ł��B

����́A�ی��v������g�ݗ��Ă�e�N�j�b�N��������܂��B

�ی��̓����𗘗p���A�R�X�p�ǂ��A�m��Γ�������e�N�j�b�N�ł��B

�����҂����������

2021�N06��15��

�Ȃ��ی��ɓ���̂��A���̖ړI�Ƃ́E�E�H

�����X�^�ی��V���b�v�łT�N�߂��������k�̃J�E���Z���[�o��������܂��B

���̌o������A�ی��̑I�ѕ��ɂ��ĕ�����₷�����`�����Ă��������Ǝv���܂��I

�ی����k���Ă���ƁA�u�����ɂ͂ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂�������Ȃ��v�Ƃ������Y�݂����l���������Ƃ��������܂��B

���R�Ɓu�ی��ɂ͓����Ă��������������B�݂�ȓ����Ă���݂��������B�v�Ƃ������o�̐l�������āA���̂��߂ɕی��ɓ���̂��A�Ƃ����ړI���͂����肵�Ă��Ȃ����������ł��B

�ی��͉��̂��߂ɓ���̂��A���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��A�����Ō�������@�����`�����Ă��������Ǝv���܂��I

����̃e�[�}�́u���̂��߂ɕی��ɓ���̂��v�ɂ��Ă��������܂��I

���@�ڎ��@��

�ƌv�̎x�o�ɂ͏Z����A�H��A���M��A������A�l�b�g��A�g�ё�A���e��A������A�w��etc�E�E�E

�F�X�Ȏx�o�̍��ڂ����݂��A����ɂ�����P����������̋��z��A�N�Ԃ̋��z���l�ɂ���ėl�X�ł��B

�����̎x�o�́A�����ɂ���Ęd���Ă��܂��B

�������r�₦����A�������肷��ƍ��܂łƓ��������𑗂邱�Ƃ�����Ȃ��Ă��܂��܂��B

�������r�₦��̂͂ǂ�Ȏ��ł����H

����������̂͂ǂ�Ȏ��ł����H

���̎��A����Ȃ��̂͂ǂ�Ȏx�o���ڂł����炭�炢�ł����H

�����������x�[�X�ōl���邱�Ƃ��A�����Ȃ�ł��I

�ƌv��������Ă��Ȃ��l�������ł����A���̋@��ɖ����A���ɂ�����x�o���Ă���̂������o���Ă݂܂��傤�I

�����͒N���A����������҂����ƂŐ��藧���Ă��܂����H

����͖���������ł����H

�����͏オ�錩���݂͂���܂����H�����錩���݂͂���܂����H

����͂ǂ̂��炢�H�����ł��傤���H

�����́u���C�t�V���~���[�V�����v�Ƃ�����FP�ɑ��k����ƁA

����Ă��炦��l���v�̃V���~���[�V�����ɂȂ�܂��B

������z��ҁA�q���A�����Ƒ��̔N�����͂���ƁA�Ƒ��S���̃V���~���[�V�������ꊇ�łł��܂��B

�܂��q�������Ȃ��v�w�ł��A���N��ɑ��q�A��Q�q�����܂ꂽ��E�E�Ƃ�������ł�OK�ł��B

�q���������A�����ɐi�w����̂����V���~���[�V�������邱�ƂŁA

�T�Z�ł����������z�ǂ̂��炢�����錩���݂Ȃ̂���c���ł��܂��B

�Z�����������͂��邱�ƂŁA�����悻�̎x�o���O���t�����܂��B

���̎����ő����̂��A����Ȃ����z�͂����炭�炢�Ȃ̂���c�����邱�Ƃ��ł��܂��B

�����A����Ȃ�����������A���̎��܂łɂ����璙�����Ă����̂���������܂��̂ŁA

����������ړI���͂����肳���邱�Ƃ��ł��܂��B

��������Ƃ��Ȃ����́A�������Ă݂邱�Ƃ������߂��܂��B

�ی��������k������Ă��鏊�ł���A�V���~���[�V�����\�t�g�������Ă��܂��̂ŁA

���k���邱�ƂŁA�����Ő������āA�V���~���[�V�������ʂ�������Ď����A�邱�Ƃ��ł��܂��B

���C�t�V���~���[�V�����́A�قڍ��m���ŋN���肤��Ƒ��̖����ł��B

���C�t�V���~���[�V�������o������A���́u������v�̋N�����������C���[�W���Ă����܂��B

�ی��́A�l���ɉ����N���āA�����I�ɐ����ł��Ȃ��Ȃ�s�����������邽�߂̎�i�ł��B

�R���X�^���X�ɉ҂��ł����������r�₦����A�������肷�鎞�͂ǂ�Ȏ��ł��傤���H

�C���[�W���Ă݂Ă��������B

�v�A�������͍Ȃ��a�C��P�K�Ŏd�����x��/�A�J�s�\�ɂȂ���

�v�A�������͍Ȃ��S���Ȃ���

�v�A�������͍Ȃ̎��Ô�K�v�ɂȂ���

���������Ȃ��ƁA�q���̑�w���w��p��w������Ȃ�

�ސE������A�ސE����N�������ł͐�����ɂ�Ƃ肪���ĂȂ�/����Ȃ�

�F�X�Ȍ������v�������Ԃ͂��ł��B

�����̌������N�������A�K�v�ȋ��z������ی��ɓ����Ă����A

����܂Œʂ�̐������ł��遁���S�@�ƂȂ�킯�ł��B

���ꂪ�u�ی��ɓ���ړI�v�ɂȂ�܂��B

�ی��́u������v�̂��Ƃ��N�������A�K�v�Ȃ���������u������̎��̂����v�ł��B

�������A���łɗ]�T�̂�������������l�ɂ́A�ی��͕K�v����܂���B

�����͎O�p�A�ی��͎l�p�ƌ����܂��B

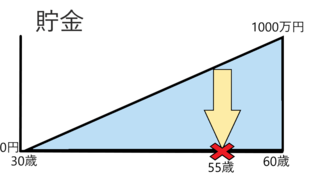

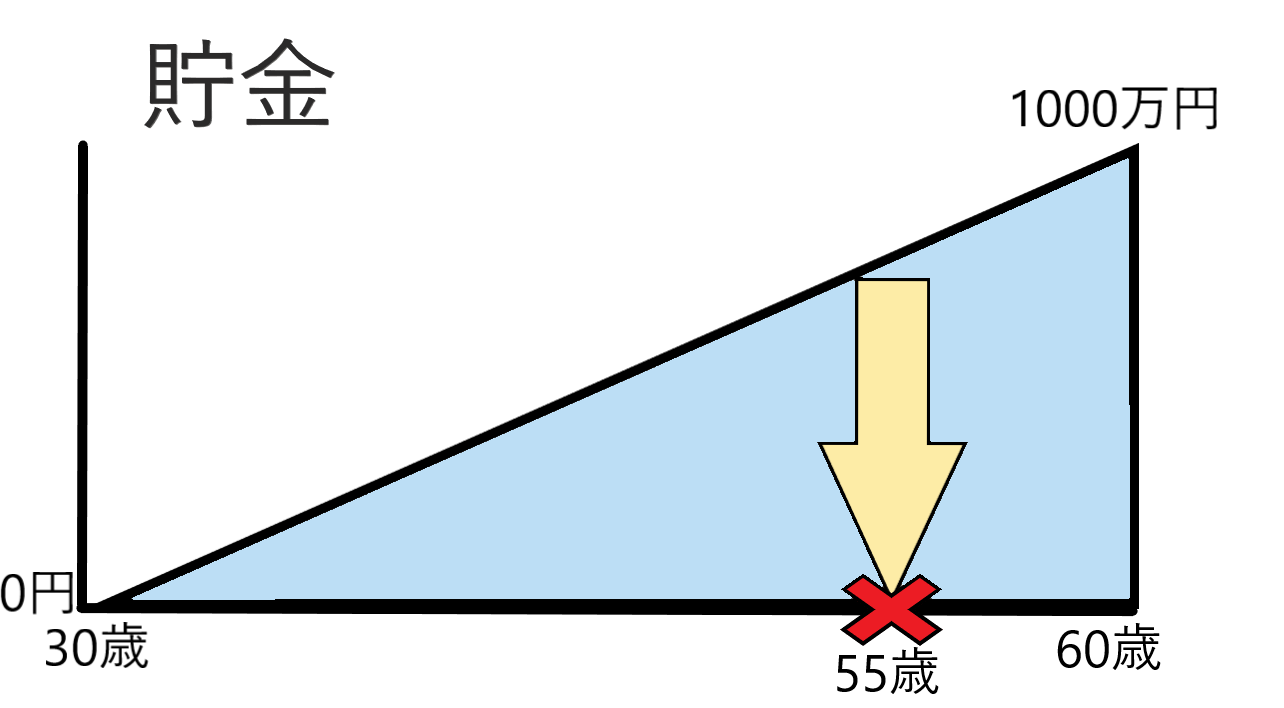

���ɁA�R�O�`�U�O�܂ł̊ԁA�P�O�O�O���~�K�v�������Ƃ��܂��B

�R�O�Ύ��_�Ŏ茳�ɂP�O�O�O���~�̗]�T�Ȏ���������l�ɂ͕ی��͕K�v����܂���B

�R�O����U�O�ɂȂ�܂Œ�z�Œ����������Ƃ��܂��B

�����z�͈��z�����܂��Ă����̂ŎO�p�ɂȂ�܂��B

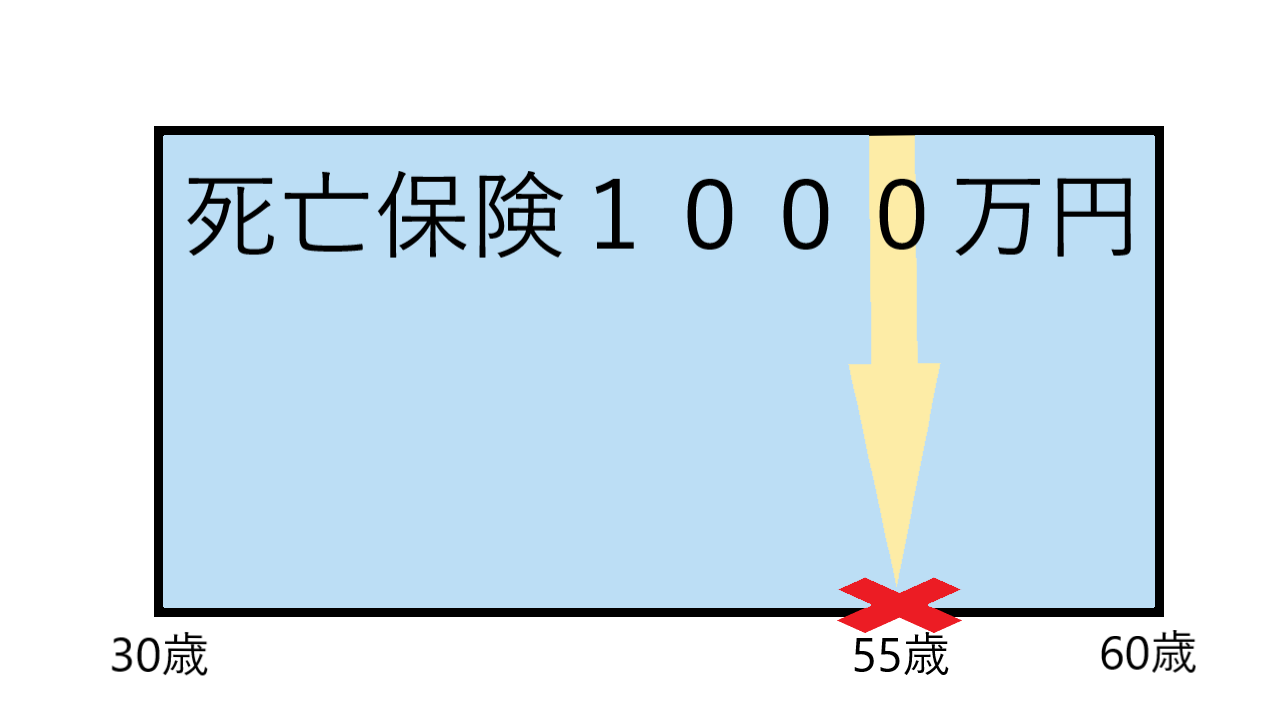

����ɑ��āA�ی��͂R�O�Ύ��_�łP�O�O�O���~�̕ۏႪ����܂��B

�����A�T�T�Ύ��_�Ŗ�����̂��Ƃ��N�������͒����ł͂P�O�O�O���~�ɑ���Ȃ�����ǁA

�ی��ł���P�O�O�O���~������̂Ŏl�p�Ƃ����܂��B

�Y�ꂪ���Ȃ��Ƃł����A�����ɂ���Ē����͍���܂��B

�����A������̂��Ƃ��N���Ď������r�₦�����͒��������ł��Ȃ��Ȃ��Ă��܂����X�N������܂��B

���̂P�O�O�O���~�̖ړI���u60�Β�N�܂ł̎����ۏ�v�ł������ꍇ�ɂ́A

��N�U�O�Έȍ~�͎����������߂Ȃ��̂ŕs�v�ƂȂ�킯�ł��B

�������A�U�O���߂������܂łɖ�����̂��Ƃ��N���Ȃ������Ƃ�����A

�����ł���������c��܂����A�ی����ƂO�~�ƂȂ��Ă��܂��܂��B

���̎��A�u�U�O�Έȍ~���P�O�O�O���~�͕K�v�v�Ǝv���l�͑����͂��B

�ł��A����́u�R�O�`�U�O�܂ł̐����ۏ�v�Ƃ����ړI����A

�u�U�O�Έȍ~�̐����ۏ�v�Ƃ����ړI�փV�t�g���Ă����ł��B

�ی��Œ�����������@������܂����A��s�����ϗ�������A������������ȂǁA

���Y�`���̕��@�͂�������܂��B

�ی��ƒ����́A�����ɍ��������@�ƃo�����X�ň����l����K�v������܂��B

����́u���̂��߂ɕی��ɓ���̂��v�ɂ��Ă̂��b�ł����B

����́u�ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂��v�ɂ��Ă��b�������Ǝv���܂��I

���̌o������A�ی��̑I�ѕ��ɂ��ĕ�����₷�����`�����Ă��������Ǝv���܂��I

�ی����k���Ă���ƁA�u�����ɂ͂ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂�������Ȃ��v�Ƃ������Y�݂����l���������Ƃ��������܂��B

���R�Ɓu�ی��ɂ͓����Ă��������������B�݂�ȓ����Ă���݂��������B�v�Ƃ������o�̐l�������āA���̂��߂ɕی��ɓ���̂��A�Ƃ����ړI���͂����肵�Ă��Ȃ����������ł��B

�ی��͉��̂��߂ɓ���̂��A���̕ۏႪ�ǂ̂��炢�K�v�Ȃ̂��A�����Ō�������@�����`�����Ă��������Ǝv���܂��I

����̃e�[�}�́u���̂��߂ɕی��ɓ���̂��v�ɂ��Ă��������܂��I

���@�ڎ��@��

- �ƌv�̃C���[�W�͂����z

- ���C�t�V���~���[�V���������Ă݂悤�I

- �������Ȃ��Ȃ��������C���[�W���悤

- �����͎O�p�ŕی��͎l�p

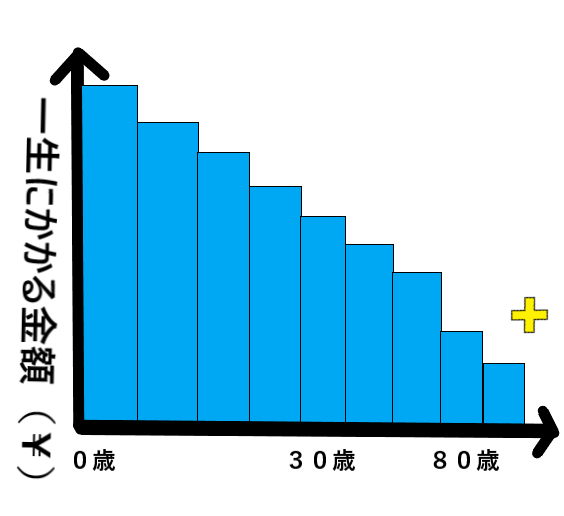

�ƌv�̃C���[�W�͂����z

�ƌv�̎x�o�ɂ͏Z����A�H��A���M��A������A�l�b�g��A�g�ё�A���e��A������A�w��etc�E�E�E

�F�X�Ȏx�o�̍��ڂ����݂��A����ɂ�����P����������̋��z��A�N�Ԃ̋��z���l�ɂ���ėl�X�ł��B

�����̎x�o�́A�����ɂ���Ęd���Ă��܂��B

�������r�₦����A�������肷��ƍ��܂łƓ��������𑗂邱�Ƃ�����Ȃ��Ă��܂��܂��B

�������r�₦��̂͂ǂ�Ȏ��ł����H

����������̂͂ǂ�Ȏ��ł����H

���̎��A����Ȃ��̂͂ǂ�Ȏx�o���ڂł����炭�炢�ł����H

�����������x�[�X�ōl���邱�Ƃ��A�����Ȃ�ł��I

�ƌv��������Ă��Ȃ��l�������ł����A���̋@��ɖ����A���ɂ�����x�o���Ă���̂������o���Ă݂܂��傤�I

���C�t�V���~���[�V���������Ă݂悤�I

�����͒N���A����������҂����ƂŐ��藧���Ă��܂����H

����͖���������ł����H

�����͏オ�錩���݂͂���܂����H�����錩���݂͂���܂����H

����͂ǂ̂��炢�H�����ł��傤���H

�����́u���C�t�V���~���[�V�����v�Ƃ�����FP�ɑ��k����ƁA

����Ă��炦��l���v�̃V���~���[�V�����ɂȂ�܂��B

������z��ҁA�q���A�����Ƒ��̔N�����͂���ƁA�Ƒ��S���̃V���~���[�V�������ꊇ�łł��܂��B

�܂��q�������Ȃ��v�w�ł��A���N��ɑ��q�A��Q�q�����܂ꂽ��E�E�Ƃ�������ł�OK�ł��B

�q���������A�����ɐi�w����̂����V���~���[�V�������邱�ƂŁA

�T�Z�ł����������z�ǂ̂��炢�����錩���݂Ȃ̂���c���ł��܂��B

�Z�����������͂��邱�ƂŁA�����悻�̎x�o���O���t�����܂��B

���̎����ő����̂��A����Ȃ����z�͂����炭�炢�Ȃ̂���c�����邱�Ƃ��ł��܂��B

�����A����Ȃ�����������A���̎��܂łɂ����璙�����Ă����̂���������܂��̂ŁA

����������ړI���͂����肳���邱�Ƃ��ł��܂��B

��������Ƃ��Ȃ����́A�������Ă݂邱�Ƃ������߂��܂��B

�ی��������k������Ă��鏊�ł���A�V���~���[�V�����\�t�g�������Ă��܂��̂ŁA

���k���邱�ƂŁA�����Ő������āA�V���~���[�V�������ʂ�������Ď����A�邱�Ƃ��ł��܂��B

�������Ȃ��Ȃ��������C���[�W���悤

���C�t�V���~���[�V�����́A�قڍ��m���ŋN���肤��Ƒ��̖����ł��B

���C�t�V���~���[�V�������o������A���́u������v�̋N�����������C���[�W���Ă����܂��B

�ی��́A�l���ɉ����N���āA�����I�ɐ����ł��Ȃ��Ȃ�s�����������邽�߂̎�i�ł��B

�R���X�^���X�ɉ҂��ł����������r�₦����A�������肷�鎞�͂ǂ�Ȏ��ł��傤���H

�C���[�W���Ă݂Ă��������B

�v�A�������͍Ȃ��a�C��P�K�Ŏd�����x��/�A�J�s�\�ɂȂ���

�v�A�������͍Ȃ��S���Ȃ���

�v�A�������͍Ȃ̎��Ô�K�v�ɂȂ���

���������Ȃ��ƁA�q���̑�w���w��p��w������Ȃ�

�ސE������A�ސE����N�������ł͐�����ɂ�Ƃ肪���ĂȂ�/����Ȃ�

�F�X�Ȍ������v�������Ԃ͂��ł��B

�����̌������N�������A�K�v�ȋ��z������ی��ɓ����Ă����A

����܂Œʂ�̐������ł��遁���S�@�ƂȂ�킯�ł��B

���ꂪ�u�ی��ɓ���ړI�v�ɂȂ�܂��B

�����͎O�p�ŕی��͎l�p

�ی��́u������v�̂��Ƃ��N�������A�K�v�Ȃ���������u������̎��̂����v�ł��B

�������A���łɗ]�T�̂�������������l�ɂ́A�ی��͕K�v����܂���B

�����͎O�p�A�ی��͎l�p�ƌ����܂��B

���ɁA�R�O�`�U�O�܂ł̊ԁA�P�O�O�O���~�K�v�������Ƃ��܂��B

�R�O�Ύ��_�Ŏ茳�ɂP�O�O�O���~�̗]�T�Ȏ���������l�ɂ͕ی��͕K�v����܂���B

�R�O����U�O�ɂȂ�܂Œ�z�Œ����������Ƃ��܂��B

�����z�͈��z�����܂��Ă����̂ŎO�p�ɂȂ�܂��B

����ɑ��āA�ی��͂R�O�Ύ��_�łP�O�O�O���~�̕ۏႪ����܂��B

�����A�T�T�Ύ��_�Ŗ�����̂��Ƃ��N�������͒����ł͂P�O�O�O���~�ɑ���Ȃ�����ǁA

�ی��ł���P�O�O�O���~������̂Ŏl�p�Ƃ����܂��B

�Y�ꂪ���Ȃ��Ƃł����A�����ɂ���Ē����͍���܂��B

�����A������̂��Ƃ��N���Ď������r�₦�����͒��������ł��Ȃ��Ȃ��Ă��܂����X�N������܂��B

���̂P�O�O�O���~�̖ړI���u60�Β�N�܂ł̎����ۏ�v�ł������ꍇ�ɂ́A

��N�U�O�Έȍ~�͎����������߂Ȃ��̂ŕs�v�ƂȂ�킯�ł��B

�������A�U�O���߂������܂łɖ�����̂��Ƃ��N���Ȃ������Ƃ�����A

�����ł���������c��܂����A�ی����ƂO�~�ƂȂ��Ă��܂��܂��B

���̎��A�u�U�O�Έȍ~���P�O�O�O���~�͕K�v�v�Ǝv���l�͑����͂��B

�ł��A����́u�R�O�`�U�O�܂ł̐����ۏ�v�Ƃ����ړI����A

�u�U�O�Έȍ~�̐����ۏ�v�Ƃ����ړI�փV�t�g���Ă����ł��B

�ی��Œ�����������@������܂����A��s�����ϗ�������A������������ȂǁA

���Y�`���̕��@�͂�������܂��B

�ی��ƒ����́A�����ɍ��������@�ƃo�����X�ň����l����K�v������܂��B

����́u���̂��߂ɕی��ɓ���̂��v�ɂ��Ă̂��b�ł����B

����́u�ǂ̂��炢�̕ۏႪ�K�v�Ȃ̂��v�ɂ��Ă��b�������Ǝv���܂��I

2021�N06��10��

�D�P�ɔ����ĉ�������ׂ���Õی��Ƃ�

�����X�^�ی��V���b�v�łT�N�߂��������k�̃J�E���Z���[�o��������܂��B

���̌o������A�ی��̑I�ѕ��ɂ��ĕ�����₷�����`�����Ă��������Ǝv���܂��I

���ڎ���

- �D�P����O�Ɉ�Õی��ɉ�������ׂ����R

- �����p�̈�Õی����Ăǂ��Ȃ́H

- �I�g�^�ƒ���^�ɂ���

- �����̕ی����k�𗘗p���郁���b�g

- �M�҂̏ꍇ�́E�E�E

�D�P����O�Ɉ�Õی��ɉ�������ׂ����R

��Õی��́A�a�C��P�K�œ��@���p�������ꍇ�ɁA���t�����ɂ��ĕۏႳ���^�C�v���قƂ�ǂł��B

�O��������ł��āA�ꐶ�U�ŕی������ς�炸�ɕۏႳ��鏤�i������̂ŁA�Ⴆ�ΎЉ�l�ɂȂ�����������������邱�Ƃ������߂��܂��B

�قƂ�ǂ̕ی��́A�R�����ȓ��̒ʉ@��f�@�A�T�N�ȓ��̓��@���p���A�Q�N�ȓ��̌��N�f�f���ʂɂ��Č��N��Ԃ��L������u���m���v�Ƃ��鏑�ނ��A�_���\�����ގ��ɔ������܂��B

�ی���Ђ͌��N��Ԃ̐\�����m�F���ĉ����ۂf���܂��B

�[���ȏ�Q��a�C�̌o��������ƁA������f���邱�Ƃ�����܂��B

�������́A�����͔F�߂��邯��ǂ��A��������������ꍇ������܂��B

�Ⴆ�A���ĂɔD�P���ł������ꍇ�ɂ́A�u���̎q���̔D�P��o�Y�ɂ��Ă͕ۏ�ΏۊO�v�ɂȂ��Ă��܂��ꍇ���قƂ�ǂł��B

�قƂ�ǂ̈�Õی��́A�������ʼn��������ꍇ�ɂ͔D�P�Ɋւ��a�C��ُ핪�ɑ��ĕۏႳ��܂��B

�D�P�������ǂ�D�P���A�a�A�ؔ����Y�A���Y�A�鉤�؊J�@etc�E�E�E���@���p�������ꍇ�ɂ͋��t�����x�����܂��B

���ɂ��̎q���̔D�P���╪�ŏ�L�̂悤�Ȃ��Ƃ��N�����ꍇ�ɂ́A�o�Y��ɕی��ɉ������悤�Ƃ���ƍ��m���ɏ��L�����Ȃ��Ă͂Ȃ�Ȃ��Ȃ�܂��B

�����Ȃ�ƁA�u�R�N�͔D�P�╪�ɂ��ĕۏႳ��܂���v�ƂȂ��Ă��܂����Ƃ��قƂ�ǂł��B

�ꍇ�ɂ���Ă͂R�N�ł͂Ȃ��T�N�ɂȂ邱�Ƃ�����A�Q�l�ڈȍ~�̓��@���p�ɑ��Ă��ۏ�ΏۊO�ƂȂ��Ă��܂��܂��B

�D�P����]���鏗���ɂƂ��ẮA�R�N�ł����Ȃ蒷���Ɗ����܂��B

�ۏႳ���N���ɓ��B����܂ő҂��Ă���ƁA�^�C�~���O���Ă��܂����Ƃɂ��Ȃ肩�˂܂���B

���ɕ�q�̌��N��ԂɈُ킪�Ȃ��Ƃ����肦��u�鉤�؊J�v�ł����A��������m�����ɊY�����A�����̈����ɏ��������Ă��܂����Ƃ������ł��B

�����p�̈�Õی����Ăǂ��Ȃ́H

�����p��Õی����A�u�������a����v���t���Ă���̂ŁA���̕����ɑ��ĕی�����������܂��B

�����N��E���ʁE�����i�ŕی������������ɕ��ׂ�ƁA

���z�T��~�v�����@���@���z�T��~�{�������a���@���z�T��~�v�����@���@���z�P���~�v�����@�ƂȂ�܂��B

�������a�œ��@�����ꍇ�ɂ͂����ȕی��ƌ����܂����A�j���ł�������a�C�œ��@�����ꍇ�͑��ȕی��Ƃ������܂��B

�����A�j�����a������ی��͂܂��Ȃ��̂ŁA�u���������́v�Ƃ������ʊ��͂���܂��B

�u�q�{�K���E�����g���ɂ��邩��S�z�v�Ƃ������͌������Ă݂Ă��ǂ���������܂���B

�I�g�^�ƒ���^�ɂ���

�I�g�^�͈ꐶ�U�ŕۏႳ��A����^�͌_����Ԍ���ŕۏႳ��܂��B

�N��Ⴂ�l�قǕی����������̂ŁA���̂܂ܕی����ƕۏ���e���ς�炸�ɑ����I�g�^�͂��X�X���ł��B

����^�͌_����Ԃ��X�V����ƁA�ی������N��ōČv�Z�����̂őO�_������ی����͍����Ȃ�܂��B

���ׁ̈A���C���̕ۏ�͏I�g�^�ɂ����������S�ł��B

����^�͈����Ԃ̊ԂŁu��悹�ۏ�v�Ƃ��Ĕ�����̂ɓK���Ă��܂��B

�Ⴆ�Εs�D���Â�D�P���ɔ����ĂT�N��P�O�N�̒���^���g���ā{���@�������������@������܂��B

�D�P����]���Ȃ��Ȃ����^�C�~���O�ʼn��A���C���Ŕ������I�g�^��Õی��������c��܂��B

�ی���Ђɂ���ĕۏ���e��ی������Ⴄ�̂ŁA��Ђ���̂��ǂ��ł��B

�����A���t���������鎞�Ɉ�t�ɋL�����Ă��炤���ނ�����A�u�ؖ�����v�𐿋�������Ë@�ւ������ł��B

��Ђ�ʂɂ����������A�ؖ������K�v�ɂȂ�܂��̂ŁA��Ԃ���p��������̂����O�_�ƌ����邩�Ǝv���܂��B

�ی����k���Ă���ƁA�u�V�������i�����X�Əo�邩�����^�̕����ǂ��́H�v�Ǝ��₳��邱�Ƃ�����܂��B

�m���ɁA�ی��̌_��X�V����ԍۂɁA�ی���Ђ���ē��ʒm���͂��̂ŁA���̃^�C�~���O�ōX�V���邩�A�V�������̂ɕς��邩�l����`�����X������܂��B

�������A�u���N��Ԃɖ��Ȃ���v�Ƃ������X�N������܂��B

���͌��N�ł��A�X�V���鎞�͕�����܂���B

�V�����ی��̕������������������Ȃ�A�ی����������Ȃ邱�Ƃ����m�Ō_��X�V���邱�ƂɂȂ肦�܂��B

�I�g�^�ɉ������Ă��Ă��A�����̍D���ȃ^�C�~���O�ő����i���������邱�Ƃ͉\�ł��B

���ǂ����i���݂����āA�D�����Ō_����������A�O�̌_�������OK�ł��B

�����̕ی����k�𗘗p���郁���b�g

�����̕ی����k�ł́A�ی��̃v���ɑ��k�ł�����S��������܂��B

�����̕ی���Ђ⏤�i�������Ă��鏊�ɑ��k���邱�ƂŁA�F�X�ȕی����i���ɔ�r�����ł��܂��B

���x���p���Ă��A�����Ԃ������Ă��A���k���͖����ł��B

�ی���\�����݁A�_���������ꍇ�ɁA�ی���Ђ��炻�̑��k�����Ƃɕ�V���x������d�g�݂ɂȂ��Ă��܂��B

���̏ꍇ�����k�������ɔ�p���S�͂���܂���B

��Õی��͓������̂ŁA���������ɂƂ��ĕK�v�Ȃ̂��������Œ��ׂ�̂͑�ω߂��āA�r���ō��܂��Ă��܂������ł��B

�����܂Ő��������|�C���g���������Ă��瑊�k����ƁA�����ƌ������y�ɂȂ�͂��ł��B

�ߋ��ɓ��@�����E��p�������Ƃ�����A���Ò��̕��ŐS�z�Ȑl�́A���N��Ԃ����O�ɐ\�����āA�����ی���Ђʼn����ۂ�A���������L�����m�F����u���O�R���v���ł��܂��B

���k���鎞�́A�P�N�ȓ��Ɏ����߂̌��N�f�f���ʕ\�����Q����ƃX���[�Y�ł��B

���i��������������Ĉ���ł���l�́A����蒠�����Q�����������m�����L�����鎞�ɖ𗧂��܂��B

���O�R���́A�����̌��N��Ԃ�R�����Ă��炤���ƂŁA�����������ǂ����̂��s�b�N�A�b�v���A���̒����猟��������@�ł��B

�ی��̃v���ɐ���A�����Ă݂Ă���������

�M�҂̏ꍇ�́E�E�E

���Ȃ݂ɂ��̋L���������Ă���M�҂�25�̎��ɁA�j�����p�̏I�g�^��Õی��i���z�T�O�O�O�~�v�����j�ɉ������܂����B

�ی����͂U�O�ŕ����I����悤�ɂ��Ă���̂ŁA����ȍ~�͖����ی������x����Ȃ��Ă��ۏ�͈ꐶ�U�ő����܂��B

�_�����������ɁA�ʋΓr���œ]�|�����܁A�{���g�������p�������̂ł��E�E�E�B

�����ł������܂����B�l�����ĉ����N���邩������Ȃ����Ƃ��������܂����B

�ʋΓr���������̂ŁA�ʋЊQ�Ƃ��ĘJ�Еی�������@���p�̔�p���x�����Ă�������̂Ŏ��ȕ��S�͂O�~�B

���N�ی�����̏��a�蓖�ŁA2/3�̎����ۏႪ�Ⴆ���̂ŁA�����Ȃ����Ԃ������Ă��ƒ�����M������Ƃ��ł��܂����B

��Õی���������@�Ǝ�p�ŋ��t�����Ⴆ�āA�����P/3�̎����ۏႭ�炢�ɂȂ����̂Ŗ{���ɏ�����܂����B

�Q�l�ɂ��Ă��炦����������ł���

2021�N06��06��

�D���Ǝd���𗼗�������

���͌������ĂT�N�B�s�D���Â��n�߂ĂR�N�ڂ̎�w�ł��B

�D�����Ă��邱�Ƃ��A�ʉ@���Ă��邱�Ƃ��E��ɘb�������Ƃ͂���܂���ł����B

�ŋ߂܂ŁA�e�����F�l�ɂ��b�����Ƃ͂ł��܂���ł����B

���������A�ϋɓI�ɘb���b��ł��Ȃ����A�����ɂƂ��Ă��A�b���ꂽ����ɂƂĂ��A���\�Z���V�e�B�u�Șb��ł����邩�炾�Ǝv���܂��B

�R���i�������n�܂����Q�O�Q�O�N�B

�ʉ@���邽�߂ɁA�E��ɔ��x��S�x��\���o�闝�R�ɋ�J���܂����B

����܂ł́u�̒��s�ǁv�ōς܂���ꂽ���̂��A�R���i�̂����ʼnI舂Ɍ����Ȃ��Љ��ł��B

�s�D���Â͔D�P��ڎw���Ă�����̂ł����āA�E��I�ɂ͎Y�x���邱�ƂɂȂ�́H�I�ȐS�z�������Ă��܂����ƂɂȂ�B

�u�������Ǝv���Ă��d�������߂Ȃ��Ȃ�ȁB���̐l�ɂ��悤�v�Ȃ�āA�����̌o����ςރ`�����X�������Ă��܂����Ƃ��R��Ȃ킯�ŁB

�������Ă��̕ӂ肪�����Ȃ����Ďv�����肵�܂��B

�u�s�D���Âŋx�ɂ����₷����Ђɂ��悤�v�I�Ȑ��x������Ƃ��A�ŋ߃j���[�X�Ō��܂����B�j���̈玙�x�ɂƂ����B

�玙�x�ɂ͗ǂ��Ƃ��āA�s�D���Âŋx�ɂ���邱�Ƃ��ĂȂ��Ȃ��^�p�͓���Ǝv���̂ł��B

��Ђ͗]��Ȑl���������Ȃ��̂ŁA�S�������ꂼ����t�̎d��������Ă��邱�Ƃ��唼������ł��B

���x����邱�Ƃł̎d���̃J�o�[�����͂�����̂́A���\��ς����A�l�ɂ���Ă͕s�����o�邱�Ƃ��Ǝv���܂��B

���̏ꍇ�͎��͂̕]�����F���C�ɂȂ��āA�t���X���b�g�Ŏd���ɏW���ł��Ȃ��Ƀv���b�V���[�Ɋ����Đ��Ј��œ������Ƃ���߂܂����B

���ԂƐ��_�I�ȗ]�T�ƈ��������ɁA������������킯�ŁE�E�E

�s�D���Â͕ی��K�p�O�̎��Â������A�P��ɂ����鎡�Ñオ���z�ɂȂ肪���ł��B

�����⏕�����ŁA�ǂꂾ���撣��邩�E�E�E�Ƃ����V���ȃv���b�V���[�����܂��̂ł��B

�ʉ@���Ȃ���ł���A���o�C�g��A����ʼn҂����@����g���āA

�Ȃ�Ƃ���p�P�o���Ă������ƍ��撣���Ă��܂��B

�����悤�ȔY�݂�����Ă��鏗�����đ������낤�Ȃ��Ďv���܂��B

�u���Ɠ����Y�݂��I�v�Ƌ����ł���L����ǂނƁA�Ȃ�ƂȂ��u�h���͎̂���������Ȃ��B�v�ƈ��S�ł��鎩�������܂��B

�u�R�O's�D���^�[�~�i���v������ȋ��菊�ɂȂ�T�C�g�Ɉ���Ă��ꂽ�炢���ȁB�Ɗ���Ă��܂��B

�ǂ�����낵�����肢���܂��i�O�O�j��