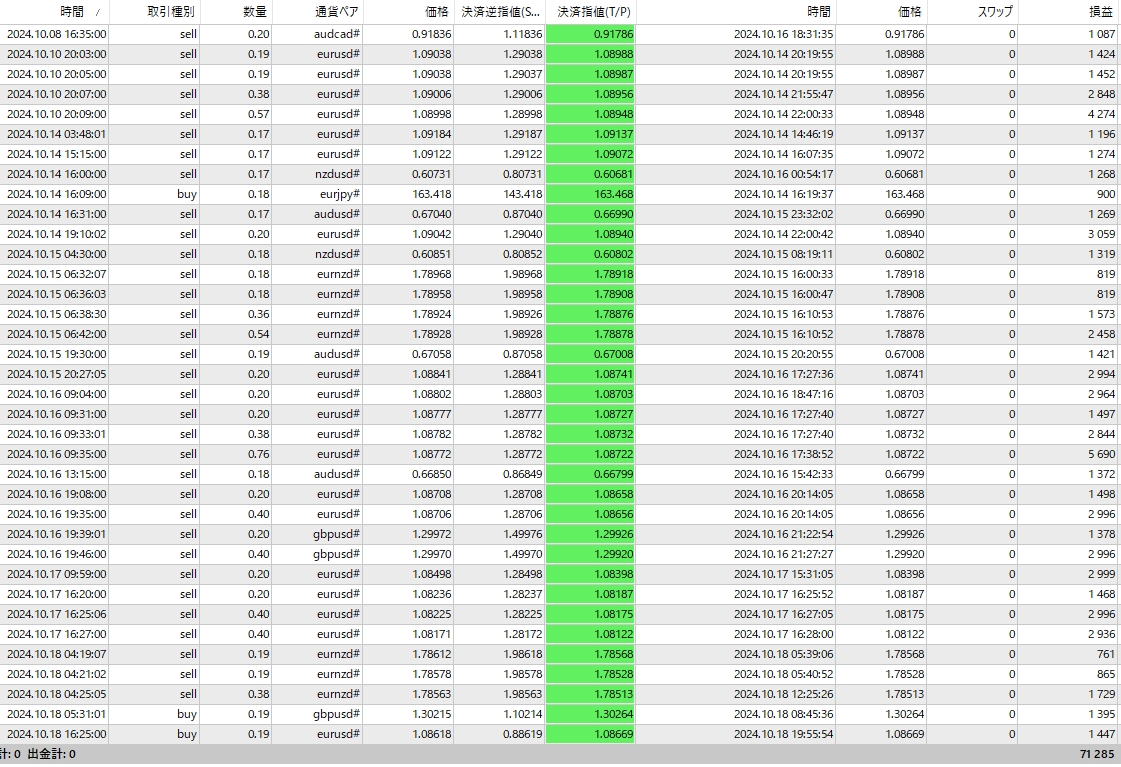

焦点:こんな時こそPBR、日経平均の「最悪ケース」は https://reut.rs/2T9WvqB

[東京 25日 ロイター] - 世界的な株安が止まらず、下値めどが見えにくくなっている。市場が懸念しているのは景気や企業業績の悪化であり、1株当たり利益をベースにするPER(株価収益率)で下値めどを測るのは難しい。

こんな時に参考になるのはPBR(株価純資産倍率)だ。企業の純資産を基準にしており、リーマン・ショック時でも0.9倍程度で下げ止まった「実績」がある。

<「解散価値」割り込む>

企業の純資産は、資産総額から負債総額を差し引いた自己資本。PBRは1株当たり純資産(BPS)を現在の株価で割って算出される。PBRが1倍であれば、企業が現時点で解散して資産を売却しても、株主1人当たりの分配金は株価と名目上同じだ。理論的には株価は「解散価値」よりも同等以上になる。

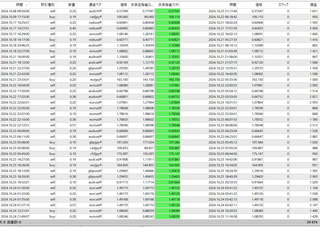

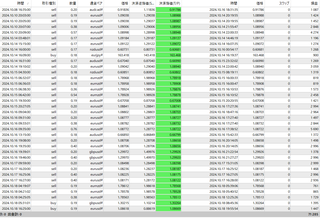

ニッセイ基礎研究所・チーフ株式ストラテジスト、井出真吾氏の調べでは、リーマン・ショックや、アベノミクス前夜の「最悪期」でも、PBR(株価純資産倍率、BPSは実績ベース)で0.9倍から1.0倍の水準が日経平均の下限として機能した。

リーマン・ショック時は一時的に0.9倍レベルを割り込み、09年3月には0.81倍台まで低下した場面もあったが、滞空時間はそう長くなく、PBR0.9─1.0倍台が抵抗ラインとなっている。

続きはリンクから・・・。

2018年12月26日

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/8418841

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック