2008年06月09日

超重要論考・[ 田中宇:金融危機の再燃 ]

田中宇の国際ニュース解説

2008年6月9日

http://tanakanews.com/

[ 田中宇:金融危機の再燃 ]

から引用。

(略)

アメリカの住宅価格の続落は、ローン担保債券の破綻増につながっている。

債券(やその他の債権)の多くには、CDS(クレジット・デフォルト・スワ

ップ)という信用保証(破綻保険)の契約がついている。CDSは、総残高が

62兆ドルという膨大な規模だ。CDS発行者は、主にモルガン(JPモルガ

ンチェース)などの米投資銀行である。(モルガンは、CDSを発明した研究

者を雇用し、CDSの元祖となった)

http://www.globalresearch.ca/index.php?context=va&aid=9202

担保資産の価値の大幅下落によって債券が破綻すると、CDSの発行者(売

り手)は、破綻した分の損失を穴埋めする支払いを行わねばならない。しかし

実際には、次々と破綻する巨額の債券のすべての損失を穴埋め(保険金支払い)

していくと、投資銀行自身が、どこかの時点で経営破綻してしまう。CDSの

残高の1割が破綻しただけで、穴埋めが必要な額は6兆ドルにもなる。

昨夏に金融危機が始まるまで、債券の破綻率は非常に低く、金融界内部の相

互協力によって何らかの救済策が打たれ、大きな破綻は回避されていた。誰も、

破綻が増えたら投資銀行は保険金が払えなくなり、CDSの契約そのものが破

綻するということを問題視しなかった。CDSをつけると(見かけの)リスク

が減って債券の利回りを低下できるという、債券発行者の一時的利便性だけが

重視された。CDSには政府当局の監督が全くないので、それで問題なかった。

ところが、昨夏以来の金融危機で、みんなが看過していた債券破綻のリスク

が急に現実のものになった。大きな債券の破綻によって、CDSが実は最初か

ら支払不能の「ねずみ講」であることに世の中が気づいた時点で、アメリカの

金融システムはパニックで崩壊しかねない。

3月末に破綻しかけたベアースターンズが倒産せず、政策的買収によって救

済されたのは、ベアースターンズが倒産すると、同銀行が発行・関与していた

債券(やその他の金融商品)の多くが破綻し、これらの債券のCDSを引き受

けていた他の投資銀行、特にCDSの元祖であるモルガンが連鎖倒産しかねな

いからだった。連銀は、モルガンを説得してベアースターンズを買収させた。

連銀は、ベアースターンズの不良債権額(290億ドル)より少し多い300億

ドルをモルガンに融資し、話をまとめた。

http://georgewashington2.blogspot.com/2008/06/derivatives-market-is-unwinding.html

http://www.virginiabusiness.com/index.php/opinion/article/the-federal-reserve-is-pushing-its-limits/912/

この一件で、CDSの連鎖破綻は免れた。その後現在に至るまでの2カ月間、

連銀は米金融界に対する救済的な融資を拡大するとともに、米当局は欧州や日

本の当局と談合し、ドル安ユーロ高・円高が加速しないよう調整した。欧日は

ドル安を避けたいので、通貨発行増や利上げ見送りが行われた。

▼次はリーマン?

しかし同時に、連銀のドル発行増に伴うインフレが激化するとともに、米住

宅価格の続落、米経済の不況への接近、失業などがいっそうひどくなった。

3月末からの延命策発動から2カ月がすぎた6月初め、金融危機、不況、イン

フレ、ドル不安という米経済の4重苦が、以前よりひどくなって戻ってきそう

な様相になってきた。米金融界はリストラと賃金引下げで、所得減となった

トレーダーがインサイダー取引に走る傾向が強まっている。

http://www.atimes.com/atimes/Global_Economy/JF04Dj01.html

6月2日には、信用格付け機関のS&Pが、モルガンスタンレー、メリルリ

ンチ、リーマンブラザーズという米大手証券会社(投資銀行)3社の格付けを

引き下げた。3社の中でも、特にリーマンブラザーズは、破綻するのではない

かと投資家から見られる傾向が強まり、株式先物市場では、リーマン株の空売

りが前代未聞の額にふくらんでいる。

http://www.theaustralian.news.com.au/story/0,25197,23802166-20501,00.html

http://www.ft.com/cms/s/0/8fd063e4-3287-11dd-9b87-0000779fd2ac.html

仮に今後、リーマンが破綻し、ベアースターンズ破綻時のような迅速な救済

買収が失敗した場合、3月末のような危機が再燃する。CDSなど金融破綻の

リスクをヘッジする金融商品の全体が危険視され、金融機関の連鎖破綻が起こ

りかねない。総残高516兆ドルという、デリバティブ市場全体に対する信用

不安が起きるとの見方もある。

http://www.marketwatch.com/news/story/derivatives-new-ticking-time-bomb/story.aspx?guid=%7BB9E54A5D%2D4796%2D4D0D%2DAC9E%2DD9124B59D436%7D

リテール銀行に関しても、シティグループはいずれ破綻するという記事が、

5月15日のニューヨークポストに出たし、ワコビアも業績悪化に歯止めがか

からず、6月初めに経営トップが辞任した。

http://www.nypost.com/seven/05132008/business/citi_is_beyond_repair_110684.htm

http://www.ft.com/cms/s/2/e025f094-30ab-11dd-bc93-000077b07658.html

6月5日には、CDSと似た金融保証(破綻保険)を発行しているモノライ

ン保険2社の格付けも、S&Pによって引き下げられた。2社の格下げは3月

から検討されていたが、3月には実施が見送られていた。格下げが行われてい

たら、金融保証の保険そのものに対する不信感が爆発し、3月の米金融危機は

もっと大変なことになっていただろう。政治的判断で格下げが見送られたと考

えられる。

http://www.bloomberg.com/apps/news?pid=20601087&sid=a3JJ9N5HH5ac

実際には、モノライン2社の格付けは「ジャンク」が妥当だとの見方がある。

事態が悪化する中で、実態と離れた最優良格付けを維持し続けることは、格付

け会社自身の信用不安を増大させて危険なため、格下げが実施された。格下げ

当日には悪影響は出なかったが、今後はわからない。アメリカの金融保証はC

DS同様、当局による保護は全くないので、保険会社の格下げは、保険そのも

のの危険増につながることが確実だからだ。2社の金融保証の発行残高は

約1兆ドルである。

http://www.bloomberg.com/apps/news?pid=20601103&sid=a0tWb0sTTgu8

▼金融危機とドル不安・インフレの悪循環

金融危機の再燃は、ドル不安と、その裏返しであるインフレとの併発になっ

ている。米経済は昨夏以来の、金融危機、不況、インフレ、ドル不安の4重苦

がぶり返している。

サブプライム問題に端を発した金融危機は、アメリカの金融機関の相互不信

を引き起こしている。サブプライムなど高リスク債の市場は、現時点の価格

(時価)が算出しにくく、各金融機関は自社の損失すら把握できず、他社の損

失状況についても信用できる情報がないので、互いに資金の融資をしたがらな

い傾向が続いている。資金調達ができないと、企業は資金難(流動性の危機)

に陥り、倒産してしまう。この危機を回避するため、米連銀は、連続的な利下

げとともに、金融機関にどんどんお金を貸す政策を続けている。

その結果、通貨(ドル)の供給量が急増している。米連銀は2006年春以

来、主要な通貨供給量(M3)の発表をやめている(発表停止は、過剰な通貨

発行を隠すためとみられている)が、代わりの通貨供給量の指標として、連銀

発表のいくつかの数値を組み合わせたMZM(Money of Zero Maturity)があ

り、この指標で表した通貨供給量は、この2年間で25%増えている。特に、

米金融界が崩壊寸前までいった今年3月には、年率換算で16・7%も通貨供

給量が増えた。ドルの発行総額が、5年で倍増する計算になる。

http://www.atimes.com/atimes/Global_Economy/JF04Dj01.html

http://seekingalpha.com/article/79865-three-investment-opportunities-high-inflation-creates

通貨供給増は、インフレに直結する。通貨供給が2倍になったら、物価も2

倍になると考えられる。世界的にインフレがひどくなっているのは、世界の主

要商品の価格を形成している米ドルの発行量が急増した結果である。米連銀の

バーナンキ議長は、通貨供給量を急増させるのが最良の不況対策だと主張して

きた学者であり、彼は「造幣機」とか「ヘリコプター(から紙幣を街にばらま

くことを景気対策と言った男)」とあだ名されている。インフレを軽視する点

でバーナンキは間違っているが、彼の間違った政策は全速力で続けられ、世界

的インフレの大惨事が起きている。

http://www.atimes.com/atimes/Global_Economy/JE02Dj03.html

世界の通貨の中でドルだけが供給増になると、ドルは円やユーロに対して下

落するが、現在の世界では、世界のほとんどすべての国が、通貨の安定や輸出

振興の観点から、自国通貨の対ドル為替の上昇を嫌う。多くの国が、ドルの供

給増に合わせて、自国通貨の供給を増やし、自国通貨を意識的にドルに連動し

て弱体化させている。EU当局は年率11%のユーロの供給増を続け、ドル安

ユーロ高を回避している。

http://www.atimes.com/atimes/Global_Economy/JF04Dj01.html

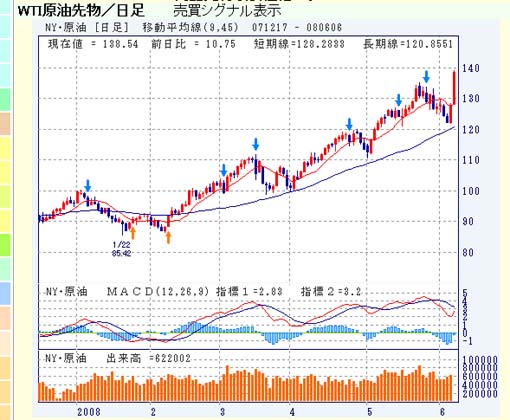

インフレが続く中、大手の投資家の間では、相場の上昇傾向が続く原油や穀

物の先物相場への投機が拡大し、金融危機になって債券や株のリスクが上がる

ほど、資金が債券や株の市場から逃げ出し、原油や穀物の先物に注入されてい

る。これがインフレ傾向に拍車をかけている。従来の概念では、不況になると

ガソリンなど石油製品の需要が減り、原油価格は下がるものだったが、昨今の

アメリカは金融不況なので、不況になるほど債券や株から原油先物市場に資金

が移り、原油が高騰する状況が起きている。

http://www.upiasiaonline.com/Economics/2008/05/06/

fund_managers_manipulating_food_prices/5352/

著名投資家であるジョージ・ソロスは最近、原油の高騰はバブルであり、米

英が本格的な不況に突入したことが顕著に確認された後、突然の原油相場の急

落というかたちで終息するだろうが、その際に事態は不安定になるだろう、と

米議会で証言している。

http://www.ft.com/cms/s/0/d9056350-3261-11dd-9b87-0000779fd2ac.html

以前の記事( http://tanakanews.com/080514oil.htm )に書いたように、

原油高騰については、米当局の監督外のロンドン(ICE)で取引されている

NYMEX(ニューヨーク市場)の原油先物への投機が、高騰を扇動している

ともみられている。だが最近、ICEとNYMEXは、原油先物取引に対する

証拠金を3倍に増額し、取引に金がかかるようにしたものの、原油価格にほと

んど影響がなかった。このことからは、ICEでの監視外の取引が高騰の大き

な要因ではないことがうかがえる。

http://www.telegraph.co.uk/money/main.jhtml?xml=/money/2008/05/31/cnoil131.xml

2008年6月9日

http://tanakanews.com/

[ 田中宇:金融危機の再燃 ]

から引用。

(略)

アメリカの住宅価格の続落は、ローン担保債券の破綻増につながっている。

債券(やその他の債権)の多くには、CDS(クレジット・デフォルト・スワ

ップ)という信用保証(破綻保険)の契約がついている。CDSは、総残高が

62兆ドルという膨大な規模だ。CDS発行者は、主にモルガン(JPモルガ

ンチェース)などの米投資銀行である。(モルガンは、CDSを発明した研究

者を雇用し、CDSの元祖となった)

http://www.globalresearch.ca/index.php?context=va&aid=9202

担保資産の価値の大幅下落によって債券が破綻すると、CDSの発行者(売

り手)は、破綻した分の損失を穴埋めする支払いを行わねばならない。しかし

実際には、次々と破綻する巨額の債券のすべての損失を穴埋め(保険金支払い)

していくと、投資銀行自身が、どこかの時点で経営破綻してしまう。CDSの

残高の1割が破綻しただけで、穴埋めが必要な額は6兆ドルにもなる。

昨夏に金融危機が始まるまで、債券の破綻率は非常に低く、金融界内部の相

互協力によって何らかの救済策が打たれ、大きな破綻は回避されていた。誰も、

破綻が増えたら投資銀行は保険金が払えなくなり、CDSの契約そのものが破

綻するということを問題視しなかった。CDSをつけると(見かけの)リスク

が減って債券の利回りを低下できるという、債券発行者の一時的利便性だけが

重視された。CDSには政府当局の監督が全くないので、それで問題なかった。

ところが、昨夏以来の金融危機で、みんなが看過していた債券破綻のリスク

が急に現実のものになった。大きな債券の破綻によって、CDSが実は最初か

ら支払不能の「ねずみ講」であることに世の中が気づいた時点で、アメリカの

金融システムはパニックで崩壊しかねない。

3月末に破綻しかけたベアースターンズが倒産せず、政策的買収によって救

済されたのは、ベアースターンズが倒産すると、同銀行が発行・関与していた

債券(やその他の金融商品)の多くが破綻し、これらの債券のCDSを引き受

けていた他の投資銀行、特にCDSの元祖であるモルガンが連鎖倒産しかねな

いからだった。連銀は、モルガンを説得してベアースターンズを買収させた。

連銀は、ベアースターンズの不良債権額(290億ドル)より少し多い300億

ドルをモルガンに融資し、話をまとめた。

http://georgewashington2.blogspot.com/2008/06/derivatives-market-is-unwinding.html

http://www.virginiabusiness.com/index.php/opinion/article/the-federal-reserve-is-pushing-its-limits/912/

この一件で、CDSの連鎖破綻は免れた。その後現在に至るまでの2カ月間、

連銀は米金融界に対する救済的な融資を拡大するとともに、米当局は欧州や日

本の当局と談合し、ドル安ユーロ高・円高が加速しないよう調整した。欧日は

ドル安を避けたいので、通貨発行増や利上げ見送りが行われた。

▼次はリーマン?

しかし同時に、連銀のドル発行増に伴うインフレが激化するとともに、米住

宅価格の続落、米経済の不況への接近、失業などがいっそうひどくなった。

3月末からの延命策発動から2カ月がすぎた6月初め、金融危機、不況、イン

フレ、ドル不安という米経済の4重苦が、以前よりひどくなって戻ってきそう

な様相になってきた。米金融界はリストラと賃金引下げで、所得減となった

トレーダーがインサイダー取引に走る傾向が強まっている。

http://www.atimes.com/atimes/Global_Economy/JF04Dj01.html

6月2日には、信用格付け機関のS&Pが、モルガンスタンレー、メリルリ

ンチ、リーマンブラザーズという米大手証券会社(投資銀行)3社の格付けを

引き下げた。3社の中でも、特にリーマンブラザーズは、破綻するのではない

かと投資家から見られる傾向が強まり、株式先物市場では、リーマン株の空売

りが前代未聞の額にふくらんでいる。

http://www.theaustralian.news.com.au/story/0,25197,23802166-20501,00.html

http://www.ft.com/cms/s/0/8fd063e4-3287-11dd-9b87-0000779fd2ac.html

仮に今後、リーマンが破綻し、ベアースターンズ破綻時のような迅速な救済

買収が失敗した場合、3月末のような危機が再燃する。CDSなど金融破綻の

リスクをヘッジする金融商品の全体が危険視され、金融機関の連鎖破綻が起こ

りかねない。総残高516兆ドルという、デリバティブ市場全体に対する信用

不安が起きるとの見方もある。

http://www.marketwatch.com/news/story/derivatives-new-ticking-time-bomb/story.aspx?guid=%7BB9E54A5D%2D4796%2D4D0D%2DAC9E%2DD9124B59D436%7D

リテール銀行に関しても、シティグループはいずれ破綻するという記事が、

5月15日のニューヨークポストに出たし、ワコビアも業績悪化に歯止めがか

からず、6月初めに経営トップが辞任した。

http://www.nypost.com/seven/05132008/business/citi_is_beyond_repair_110684.htm

http://www.ft.com/cms/s/2/e025f094-30ab-11dd-bc93-000077b07658.html

6月5日には、CDSと似た金融保証(破綻保険)を発行しているモノライ

ン保険2社の格付けも、S&Pによって引き下げられた。2社の格下げは3月

から検討されていたが、3月には実施が見送られていた。格下げが行われてい

たら、金融保証の保険そのものに対する不信感が爆発し、3月の米金融危機は

もっと大変なことになっていただろう。政治的判断で格下げが見送られたと考

えられる。

http://www.bloomberg.com/apps/news?pid=20601087&sid=a3JJ9N5HH5ac

実際には、モノライン2社の格付けは「ジャンク」が妥当だとの見方がある。

事態が悪化する中で、実態と離れた最優良格付けを維持し続けることは、格付

け会社自身の信用不安を増大させて危険なため、格下げが実施された。格下げ

当日には悪影響は出なかったが、今後はわからない。アメリカの金融保証はC

DS同様、当局による保護は全くないので、保険会社の格下げは、保険そのも

のの危険増につながることが確実だからだ。2社の金融保証の発行残高は

約1兆ドルである。

http://www.bloomberg.com/apps/news?pid=20601103&sid=a0tWb0sTTgu8

▼金融危機とドル不安・インフレの悪循環

金融危機の再燃は、ドル不安と、その裏返しであるインフレとの併発になっ

ている。米経済は昨夏以来の、金融危機、不況、インフレ、ドル不安の4重苦

がぶり返している。

サブプライム問題に端を発した金融危機は、アメリカの金融機関の相互不信

を引き起こしている。サブプライムなど高リスク債の市場は、現時点の価格

(時価)が算出しにくく、各金融機関は自社の損失すら把握できず、他社の損

失状況についても信用できる情報がないので、互いに資金の融資をしたがらな

い傾向が続いている。資金調達ができないと、企業は資金難(流動性の危機)

に陥り、倒産してしまう。この危機を回避するため、米連銀は、連続的な利下

げとともに、金融機関にどんどんお金を貸す政策を続けている。

その結果、通貨(ドル)の供給量が急増している。米連銀は2006年春以

来、主要な通貨供給量(M3)の発表をやめている(発表停止は、過剰な通貨

発行を隠すためとみられている)が、代わりの通貨供給量の指標として、連銀

発表のいくつかの数値を組み合わせたMZM(Money of Zero Maturity)があ

り、この指標で表した通貨供給量は、この2年間で25%増えている。特に、

米金融界が崩壊寸前までいった今年3月には、年率換算で16・7%も通貨供

給量が増えた。ドルの発行総額が、5年で倍増する計算になる。

http://www.atimes.com/atimes/Global_Economy/JF04Dj01.html

http://seekingalpha.com/article/79865-three-investment-opportunities-high-inflation-creates

通貨供給増は、インフレに直結する。通貨供給が2倍になったら、物価も2

倍になると考えられる。世界的にインフレがひどくなっているのは、世界の主

要商品の価格を形成している米ドルの発行量が急増した結果である。米連銀の

バーナンキ議長は、通貨供給量を急増させるのが最良の不況対策だと主張して

きた学者であり、彼は「造幣機」とか「ヘリコプター(から紙幣を街にばらま

くことを景気対策と言った男)」とあだ名されている。インフレを軽視する点

でバーナンキは間違っているが、彼の間違った政策は全速力で続けられ、世界

的インフレの大惨事が起きている。

http://www.atimes.com/atimes/Global_Economy/JE02Dj03.html

世界の通貨の中でドルだけが供給増になると、ドルは円やユーロに対して下

落するが、現在の世界では、世界のほとんどすべての国が、通貨の安定や輸出

振興の観点から、自国通貨の対ドル為替の上昇を嫌う。多くの国が、ドルの供

給増に合わせて、自国通貨の供給を増やし、自国通貨を意識的にドルに連動し

て弱体化させている。EU当局は年率11%のユーロの供給増を続け、ドル安

ユーロ高を回避している。

http://www.atimes.com/atimes/Global_Economy/JF04Dj01.html

インフレが続く中、大手の投資家の間では、相場の上昇傾向が続く原油や穀

物の先物相場への投機が拡大し、金融危機になって債券や株のリスクが上がる

ほど、資金が債券や株の市場から逃げ出し、原油や穀物の先物に注入されてい

る。これがインフレ傾向に拍車をかけている。従来の概念では、不況になると

ガソリンなど石油製品の需要が減り、原油価格は下がるものだったが、昨今の

アメリカは金融不況なので、不況になるほど債券や株から原油先物市場に資金

が移り、原油が高騰する状況が起きている。

http://www.upiasiaonline.com/Economics/2008/05/06/

fund_managers_manipulating_food_prices/5352/

著名投資家であるジョージ・ソロスは最近、原油の高騰はバブルであり、米

英が本格的な不況に突入したことが顕著に確認された後、突然の原油相場の急

落というかたちで終息するだろうが、その際に事態は不安定になるだろう、と

米議会で証言している。

http://www.ft.com/cms/s/0/d9056350-3261-11dd-9b87-0000779fd2ac.html

以前の記事( http://tanakanews.com/080514oil.htm )に書いたように、

原油高騰については、米当局の監督外のロンドン(ICE)で取引されている

NYMEX(ニューヨーク市場)の原油先物への投機が、高騰を扇動している

ともみられている。だが最近、ICEとNYMEXは、原油先物取引に対する

証拠金を3倍に増額し、取引に金がかかるようにしたものの、原油価格にほと

んど影響がなかった。このことからは、ICEでの監視外の取引が高騰の大き

な要因ではないことがうかがえる。

http://www.telegraph.co.uk/money/main.jhtml?xml=/money/2008/05/31/cnoil131.xml