2017”N10Œژ29“ْ

2017”N10Œژ‘و3ڈTگ¬گر‚ئ‘و4ڈTژه—vژw•W”½‰pips

چ،Œژ‚©‚çŒظ—p“Œv‚ج‚ ‚éڈT‚ًŒژژںچإڈIڈT‚ئ‚µ‚ؤڈWŒv‚·‚邱‚ئ‚ة‚µ‚ؤ‚¢‚ـ‚·پB‘OŒژ‚ـ‚إ‚حŒظ—p“Œv‚ھ‚ ‚éڈT‚ًŒژژں‘و1ڈT‚ئ‚µ‚ؤ‚¢‚ـ‚µ‚½پBŒظ—p“Œv‘O‚حپA‰½‚©’²‚×ژ–‚ة–Z‚µ‚¢‚ج‚إپA‚»‚¤‚µ‚½‚ج‚إ‚·پB

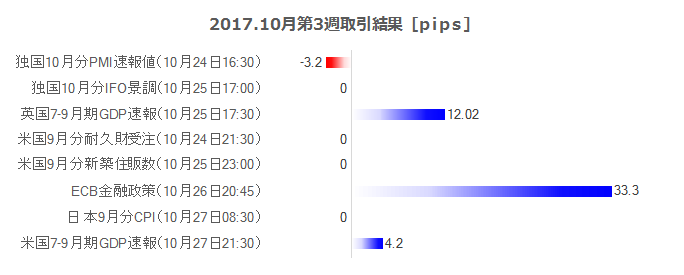

10Œژ‘و3ڈT‚جژw•W”•\‚ج‰e‹؟‚حپAژں‚ج’ت‚è‚إ‚µ‚½پB

‰pچ‘7-9ŒژٹْGDP‘¬•ٌ’l‚ھژsڈê—\‘z‚ًڈم‰ٌ‚èپAGBP‚ھ‹}“«‚µ‚½‚à‚ج‚جپA—‚’©‚ة‚ح”¼’l‚ًپAڈT––‚ة‚حژw•W”•\‘O‚جگ…ڈ€‚ة–ك‚µ‚ـ‚µ‚½پBECB‹à—Zگچô‚إ‚حپAچآŒ چw“üٹz‚ً–ˆŒژ”¼Œ¸‚³‚¹‚邱‚ئ‚ھ”•\‚³‚ê‚ؤپAEUR‚ح‘ه‚«‚’l‚ً‰؛‚°‚ـ‚µ‚½پB‚»‚µ‚ؤپA

•ؤچ‘7-9ŒژٹْGDP‘¬•ٌ’l‚حپ{3.0پ“‚ئ‚©‚ب‚è—ا‚©‚ء‚½‚à‚ج‚جپAڈT––‚جƒٹƒXƒN‚ًŒ™‚ء‚ؤ‚©پAڈT––ڈI’l‚حژw•W”•\‘O‚ة”ن‚×USDJPY‚إ–ٌ100pips’ل‰؛‚µ‚ـ‚µ‚½پB

ژںڈT‚جگژ،پEگچôڈم‚ج—v‘f‚ة‚حپAژںٹْFRB‹c’·گlژ–‚ھ•M“ھ‚ة‹“‚°‚ç‚ê‚ـ‚·پB•ؤ‘ه“—ج‚حˆب‘O‚ة11Œژ5“ْ‚جƒAƒWƒA—ً–Kڈo”‘O‚ةŒˆ’è‚ئڈq‚ׂؤ‚¢‚½‚ج‚إپAژںڈT‚ح‚±‚ج—\‘z‹Lژ–‚إگ”10pips‚ھ“®‚‰آ”\گ«‚ھ‚ ‚è‚ـ‚·پB’N‚ھژںٹْ‹c’·‚ة‚ب‚ê‚خUSD‚ھ‚ا‚؟‚ç‚©‚ة“®‚‚©‚حپA‘¼‚ج‹Lژ–‚ً‚²ژQڈئٹè‚¢‚ـ‚·پB

ژں‚ةپA‰¢ڈB‚إECB‚جٹةکaڈkڈ¬‚ھ”ٌڈي‚ة‚ن‚ء‚‚èچs‚ي‚ê‚邱‚ئ‚ة‚ب‚ء‚½‚½‚كپA”Nڈ‰‚©‚çڈمڈ¸‚ً‘±‚¯‚ؤ‚¢‚½EUR‚ھ‰؛چ~‚ة“]‚¶‚é‰آ”\گ«‚ھ‚ ‚è‚ـ‚·پBڈ‚ب‚‚ئ‚à12Œژ‚ج•ؤ—کڈم‚°‚ـ‚إ‚حپA‰¢ڈBژ‘‹à‚ً‰¢ڈB‚ة—¯‚ك‚ؤ‚¨‚¢‚ؤ‚àƒ}ƒCƒiƒX‹à—ک‚إ‘¹‚ً‚·‚邾‚¯‚إ‚·پBEURUSD‚جژوˆّ—ت‚حUSDJPY‚جژوˆّ—ت‚و‚è‚à‘ه‚«‚¢‚ج‚إپAEURJPY‚إEUR‚ھڈ‚µ‚®‚ç‚¢”ƒ‚ي‚ê‚ؤ‚àپAUSD”ƒپEEUR”„‚ج•û‚ھ‹‚‚ؤ‰؛‚°ٹî’²‚ھژb‚‘±‚‚ئ—\‘z‚³‚ê‚ـ‚·پB

‚ـ‚½پAƒXƒyƒCƒ“‚ج“ئ—§ڈB‚ج“à•´‚حEUR‚ج”„‚èچق—؟‚إ‚·‚ھپA‚±‚جŒڈ‚ح‚ا‚ج’ِ“x‚جEUR‰؛‚°ˆ³—ح‚©‚ھ“ا‚ك‚ـ‚¹‚ٌپB

چ‹ڈB‚حپA—^“}‰ك”¼گ”ٹ„‚ê‚ج–â‘è‚إ”„‚ç‚ê‚ؤ‚¢‚ـ‚µ‚½‚ھپAڈمڈq‚جEURژ‘‹à‚ھ‚ا‚ꂾ‚¯—¬‚êچ‚ق‚©‚إ‘ٹژE‚³‚ê‚é‰آ”\گ«‚ھڈo‚ؤ‚«‚ـ‚µ‚½پBNZD‚حپA•ت‚ج——RپiگVگŒ ‚ة‚و‚éڈZ‘î“ٹژ‘‚ض‚جٹCٹOژ‘‹à‹Kگ§پj‚إ‰؛‚°‚ؤ‚¢‚ـ‚µ‚½‚ھپA‚±‚ê‚àEUR‚ھŒü‚©‚¤گو‚ة‚ب‚é‚©‚à’m‚ê‚ـ‚¹‚ٌپB

‚²ژ©گg‚جƒcپ[ƒ‹‚إƒ`ƒƒپ[ƒg‚ً‚²——‚‚¾‚³‚¢پB

‚ـ‚¸EURJPYڈT‘«‚حپA9Œژ‰؛ڈ{ˆب—ˆ‚ج134.5‰~•t‹ك‚جƒŒƒWƒXƒ^ƒ“ƒX‚ة“ھ‚ً‰ں‚³‚¦‚ç‚ê‚ؤ‚¢‚ـ‚·پBڈT––ڈI’l‚حپA131.7•t‹ك‚ج9Œژڈمڈ{‚©‚ç‚جƒTƒ|پ[ƒgˆت’u‚ة’B‚µ‚ؤ‚¢‚ـ‚·پBٹù‚ة“ْ‘«ƒ`ƒƒپ[ƒg‚إ‚ح’xچsگü‚ھژہ‘جƒچپ[ƒ\ƒN‘«‚ً‰؛”²‚¯‚ؤ‚¨‚èپA‚±‚ê‚ح’اŒ‚‚جƒTƒCƒ“‚إ‚·پB

ژQچl‚ـ‚إ‚ةپAEURUSDڈT‘«‚جƒTƒ|پ[ƒg‚ح1.147•t‹ك‚ة‚ ‚èپAڈT––ڈI’l1.1604‚ة‘خ‚µ‚ؤ‹ح‚©150pips‚®‚ç‚¢‚µ‚©چ·‚ھ‚ ‚è‚ـ‚¹‚ٌپB‚±‚جƒTƒ|پ[ƒg‚ً‰؛”²‚¯‚é‚ئپAژں‚جƒTƒ|پ[ƒg‚ح1.12•t‹ك‚إ‚·پB‚±‚±‚¾‚ئپAڈT––ڈI’l‚©‚ç400pips’ِ“x‚جچ·‚ھ‚ ‚é‚ج‚إپAڈ‚µ‰“‚·‚¬‚ـ‚·پB

EUR‚حپA‘خUSD‚إ12Œژ‚ج—کڈم‚°‚ـ‚إ”„‚è‚ھ‹‚‚ب‚é‚à‚ج‚جپA‘خJPY‚إ‚حگو‚ةˆّ’÷گچô“]ٹ·‚µ‚½‚±‚ئ‚إ”ƒ‚ة‚ب‚è‚ـ‚·پB‘ٹ”½‚·‚é‚ج‚إ’Pڈƒ‚ة‘ٹژE‚³‚ê‚é‚ئچl‚¦‚ê‚خپAUSDJPY‚جڈم‰؛“®‚ھEURJPY‚ج“®‚«‚ًŒˆ‚ك‚邱‚ئ‚ة‚ب‚è‚ـ‚·پB

‚»‚جUSDJPYڈT‘«‚حپA”Nڈ‰‚©‚ç‚جƒŒƒ“ƒW‘ٹڈêڈمŒہ‚ة’B‚µ‚ؤڈ\ژڑگü‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پBƒچپ[ƒ\ƒN‘«‚جŒ`ڈَ•ھگح‚إ‚حپAڈ\ژڑگü‚ھŒ»‚ê‚é‚ئپu–ہ‚¢پv‚ئ‚©پuƒgƒŒƒ“ƒh“]ٹ·ژ¦چ´پv‚ئŒ¾‚ي‚ê‚ؤ‚¢‚ـ‚·پB‚à‚ئ‚à‚ئپAٹ”‰؟‚ھ“«‚ھ‚葱‚¯‚ؤ‚¢‚½‚ج‚إپA’‹ٹش‚جUSDJPY‚ھٹ”‰؟‚ة’اڈ]‚µ‚ؤ‰؛‚°‚ؤپA‰¢ڈBژٹشˆبچ~‚ح‘خEUR‚إUSD‚ھ”ƒ‚ي‚ê‚ؤUSDJPY‚ھڈم‚°‚éپA‚ئ‚¢‚¤“®‚«‚©‚à’m‚ê‚ـ‚¹‚ٌپB

ڈT‘«ƒXƒpƒ“‚إ‚جژں‚جƒŒƒWƒXƒ^ƒ“ƒX‚ح115‰~•t‹كپAƒTƒ|پ[ƒg‚ح112‰~•t‹ك‚ئŒ©چ‚ـ‚ê‚é‚ج‚إپAŒ»چف’l113.6‚©‚ç150pips’ِ“x‚ھڈم‰؛“®‚ج–عˆہ‚ئ‚ب‚è‚ـ‚·پB

GBPJPYڈT‘«‚حپA152.5پ`153‰~•t‹ك‚ة’¼‹ك‚جچ‚’l‚ھ‚ ‚èپA‚»‚ج•س‚è‚ھƒŒƒWƒXƒ^ƒ“ƒX‚ئ‚ب‚è‚ـ‚·پBƒTƒ|پ[ƒg‚حپA147‰~‚©‚ç145.5•t‹ك‚ة‚¢‚‚آ‚©‚ ‚è‚ـ‚·پBŒ»چف’l149.3•t‹ك‚©‚ç300پ`400pips‚ ‚èپABOE‹à—Zگچô”•\‚ھچs‚ي‚ê‚éڈT‚ئ‚µ‚ؤ‚حپA‚ا‚؟‚ç‚©‚ً”²‚¯‚é‰آ”\گ«‚à‚ ‚è‚ـ‚·پB

GBPJPY‚حپAڈT’†”ص‚©‚ç‹}Œƒ‚ة‘ه‚«‚‰آ”\گ«‚ھ‚ ‚èپA’چˆس‚ھ•K—v‚إ‚·پB

‰½‚¾‚©پA–k’©‘NƒٹƒXƒN‚ھ‚¾‚ٌ‚¾‚ٌ–Y‚ê‚ç‚ê‚ؤپA’†چ‘‚ج“}‘ه‰ïڈI—¹‚ة”؛‚¤ژw•Wˆ«‰»‚ھژn‚ـ‚é‹°‚ê‚ھ–Y‚ê‚ç‚ê‚ؤ‚¢‚é‚و‚¤‚ب‹C‚ھ‚µ‚ـ‚·پB‹C‚ھ‚·‚é‚à‚ج‚جپA‚±‚ê‚ç‚ح‰~ƒNƒچƒX‚ئAUDƒNƒچƒX‘S‚ؤ‚ة‘خ‚µ‚ؤƒٹƒXƒN‚ھ‘±‚¢‚ؤ‚¢‚ـ‚·پB

10Œژ‘و3ڈT‚ح4ژw•W‚إژوˆّ‚ًچs‚¢‚ـ‚µ‚½پB

ƒVƒiƒٹƒIٹOژوˆّ‚àٹـ‚ك‚½ژوˆّژٹش‚ح62•ھ20•bپi1ژw•W“–‚½‚è15•ھ35•bپj‚إپA‘¹‰v‚ح‚¢‚آ‚à1–‡‚¸‚آ‚جژوˆّ‚إپ{4,632‰~پi1ژw•W“–‚½‚èپ{1,158‰~پj‚إ‚µ‚½پB

ڈں—¦‚حپAژw•W’Pˆت‚إ75پ“پi3ڈں1”sپjپAƒVƒiƒٹƒI’Pˆت‚إ‚ح71پ“پi12ڈں5”sپA‚¤‚؟ƒVƒiƒٹƒIٹOژوˆّ‚إ5ڈں1”sپj‚إ‚µ‚½پB

Œآ•تƒ|ƒWƒVƒ‡ƒ“‚إ•‰‚¯‚邱‚ئ‚ح‚ ‚ء‚ؤ‚àپA‘S‘ج‚ئ‚µ‚ؤ‚ح–â‘è‚ ‚è‚ـ‚¹‚ٌپB

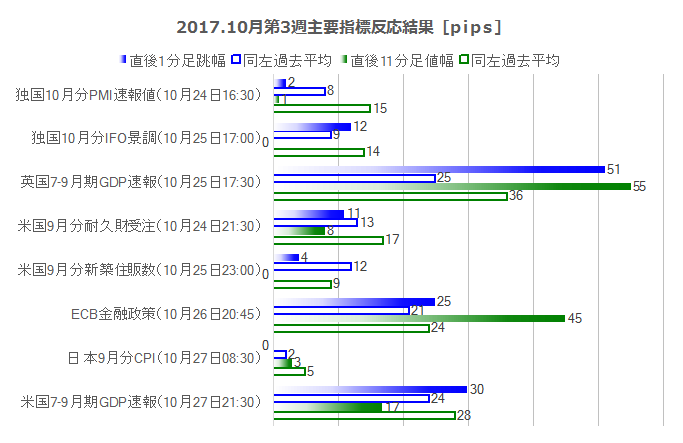

ژں‚ةپA‰؛گ}‚ح10Œژ‘و3ڈT‚ة”•\‚³‚ꂽژw•W‚ج’¼Œم1•ھ‘«’µ•پiگآپj‚ئ’¼Œم11•ھ‘«’l•پi—خپj‚ة‚آ‚¢‚ؤپAچ،‰ٌ‚ج”½‰pips‚ئ‰ك‹ژ•½‹دpips‚ً‘خ”ن•\ژ¦‚µ‚½‚à‚ج‚إ‚·پB

ˆêŒ©‚µ‚ؤپA10Œژ‘و3ڈT‚ح‰ك‹ژ•½‹د‚و‚è‚à”½‰‚ھ‘ه‚«‚©‚ء‚½ژw•W‚ھ–ع—§‚؟‚ـ‚·پB

ژںڈT10Œژ‘و4W‚جژه—vژw•W‚ج‰ك‹ژ•½‹د”½‰‚ًژ¦‚µ‚ـ‚·پB•ؤچ‘Œظ—p“Œv‚ھ‚ ‚éڈT‚حپAڈTŒم”¼‚ةŒü‚¯‚ؤ”½‰‚ھ‘ه‚«‚بژw•W‚ھ‘±‚¢‚ؤ‚¢‚«پAگ·‚èڈم‚°ڈ\•ھ‚بڈT‚إ‚·پB

ژںڈT‚ج—¬‚ê‚ة‚آ‚¢‚ؤپA‚إ‚·پB‘¾ژڑ‚ح‘O‰ٌ•ھگح‹Lژ–‚ةƒٹƒ“ƒN‚µ‚ؤ‚¢‚ـ‚·پB

ڈT‘O”¼‚ج—¬‚ê‚حپAژw•W‚و‚è‚àEUR‚ج“®‚«‚ة’چ–ع‚إ‚·پB

30“ْ‚ة‚حپA•ؤچ‘9Œژ•ھ‚جPCE‚ئPCEƒRƒAƒfƒtƒŒپ[ƒ^‚ھ”•\‚³‚ê‚ـ‚·پB”½‰•ûŒü‚ض‚حƒfƒtƒŒپ[ƒ^‚جƒYƒŒ‚ج‰e‹؟‚ھ‘ه‚«‚¢‚à‚ج‚جپAچ،‰ٌ‚جژsڈê—\‘z‚ح‘O”N”نپE‘OŒژ”ن‚ئ‚à‚ةژsڈê—\‘z‚ھ‘O‰ٌŒ‹‰ت‚ئ“¯‚¶‚إ‚·پB12Œژ—کڈم‚°‚جڈلٹQ‚ة‚ب‚é‚ظ‚اگ”ژڑ‚ھˆ«‚‚ب‚ç‚ب‚¢Œہ‚èپA‚ ‚ـ‚蔽‰‚ح‘ه‚«‚‚ب‚ç‚ب‚¢‚ئŒ©چ‚ـ‚ê‚ـ‚·پB

—‚31“ْ‚ة‚حپA‰¢ڈB7-9ŒژٹْGDP‘¬•ٌ’l‚ئ9Œژ•ھHICP‘¬•ٌ’l‚ھ”•\‚³‚ê‚ـ‚·پB‰¢ڈBGDP‚ح‚ ‚ـ‚蔽‰‚µ‚ب‚¢‚ج‚إپAHICP‚ة–ع‚ًŒü‚¯‚½•û‚ھ—ا‚¢‚إ‚µ‚ه‚¤پBECB‚ح”N––‚ة‚©‚¯‚ؤˆêژ“I‚ةƒCƒ“ƒtƒŒ—¦‚ھ‰؛‚ھ‚é‚ئپA‘OڈT‚ةŒ©’ت‚µ‚ًڈq‚ׂؤ‚¢‚ـ‚·پB‘خ•ؤ‹à—کچ·‚ھ12Œژ‚ة‚ح‚ـ‚½چL‚ھ‚éڈم‚ةپA”N––‚ة‚©‚¯‚ؤ‚جƒCƒ“ƒtƒŒ—¦’ل‰؛‚ً“¥‚ـ‚¦‚é‚ئپAEUR”„‚ح12Œژ‚ـ‚إ‘±‚‰آ”\گ«‚ھ‚ ‚è‚ـ‚·پB‚à‚µژw•WŒ‹‰ت‚ھ—ا‚‚ؤ‚àپiƒCƒ“ƒtƒŒ—¦ڈمڈ¸پjپA‚ا‚±‚©‚إچؤ‚رEUR‚ح‰؛چ~‚ة“]‚¶‚é‰آ”\گ«‚ھچ‚‚¢پA‚ئچl‚¦‚ؤ‚¢‚ـ‚·پB

ڈT’†”ص‚©‚ç‚حپAژw•W‚ج‰e‹؟‚ھ‘ه‚«‚‚ب‚é‚ئژv‚ي‚ê‚ـ‚·پB

‰pچ‘ژw•W‚حپA11Œژ1“ْ‚ة10Œژ•ھگ»‘¢‹ئPMIپA3“ْ‚ة10Œژ•ھƒTپ[ƒrƒX‹ئPMI‚ھ”•\‚³‚ê‚ـ‚·پB‚±‚ê‚çژw•W‚حپA”•\’¼Œم‚ج”½‰‚ھ‘ه‚«‚‚ب‚è‚ھ‚؟‚إ‚·پi’¼Œم1•ھ‘«’µ•‚ھ‰ك‹ژ•½‹د‚إ30pips‚ً’´‚¦‚ؤ‚¢‚ـ‚·پjپB‚»‚ê‚çژw•W”•\‚ة‹²‚ـ‚ê‚ؤپA11Œژ2“ْ‚ةBOE‹à—Zگچô

‚ھ”•\‚³‚ê‚ـ‚·پB‚±‚±چإ‹ك‚ج‘ه‚«‚بژw•W”•\Œم‚ة‚حپAˆê•ûŒü‚ة‘ه‚«‚”½‰‚ھگi‚قŒXŒü‚ھ‚ ‚é‚ج‚إپA’چˆس‚ھ•K—v‚إ‚·پB

‘OڈT”•\‚³‚ꂽ7-9ŒژٹْGDP‘¬•ٌ’l‚حپA‹ح‚©‚ةژsڈê—\‘z‚ًڈم‰ٌ‚ء‚½Œ‹‰تپA‘ه‚«‚GBP‚حچ‚“«‚µ‚ـ‚µ‚½پBگوپXڈTˆب‘O‚ة”•\‚³‚ê‚ؤ‚¢‚½•¨‰؟‚حCPI‘O”N”ن‚ھپ{3.0پ“‚ةڈو‚¹پAŒظ—p“Œv‚ج•½‹د‹‹—^‚à0.1ƒ|ƒCƒ“ƒg‰ü‘P‚µ‚ؤ‚¢‚ـ‚µ‚½پB‚±‚ê‚ç‚ج‚±‚ئ‚©‚çBOE—کڈم‚°‚ج‰آ”\گ«‚ًچl‚¦‚ؤ‚ج”½‰‚ئگ„ژ@‚³‚ê‚ـ‚·پB‚ھ‚µ‚©‚µپA‰pچ‘‚جگ¬’·—¦‚حƒOƒ‰ƒtگ„ˆع‚ًŒ©‚éŒہ‚èپAڈمڈ¸‚ة“]‚¶‚é‚و‚¤‚ب‹C”z‚ھ‚ ‚è‚ـ‚¹‚ٌپB‚»‚ج‚½‚كچ‚“«‚µ‚½GBP‚حپA—‚“ْ‚ة‚ح‰؛چ~‚ة“]‚¶‚ـ‚µ‚½پB

EUR‚ئGBP‚ھژم‚¢ڈT‚ة‚ب‚è‚©‚ث‚¸پA‚ـ‚½‚¢‚¸‚ê‚àژںڈT‚ج‚ا‚±‚©‚إپu‚»‚ë‚»‚ëپv–ك‚µ‚ھژn‚ـ‚é‰آ”\گ«‚ھ‚ ‚邽‚كپA‘خJPY‚إ‚ج“®‚«‚ھ•،ژG‰»‚µ‚»‚¤‚إ‚·پB‰¢ڈBژٹش‚ح‹C‚ً•t‚¯‚½•û‚ھ‚¢‚¢ڈT‚ة‚ب‚è‚»‚¤‚إ‚·پB

ڈTŒم”¼‚ح•ؤچ‘ژw•W‚ة’چ–ع‚إ‚·پB‚ئ‚¢‚ء‚ؤ‚àپA12Œژ—کڈم‚°‚ھگـچ‚ـ‚ê‚ؤ‚¢‚錻ڈَ‚إ‚حپAڈمگ}‚ج‰ك‹ژ•½‹د‚و‚è‚à”½‰‚حڈ¬‚³‚‚ب‚é‚إ‚µ‚ه‚¤پB

Œi‹Cژw•W‚حپA10Œژ31“ْ‚ج10Œژ•ھCBڈء”ïژزگM—ٹٹ´ژwگ”پA11Œژ1“ْ‚ج10Œژ•ھISMگ»‘¢‹ئŒi‹Cژwگ”پA11Œژ3“ْ‚ج10Œژ•ھISM”ٌگ»‘¢‹ئŒi‹Cژwگ”پA‚ئ”•\‚ھ‘±‚‚à‚ج‚جپA‚¢‚¸‚ê‚à‰ك‹ژ”½‰‚ھ‚»‚ê‚ظ‚ا‘ه‚«‚‚ ‚è‚ـ‚¹‚ٌپBچإ‹ك‚جŒi‹Cژw•W‚ح‰ü‘P‚ھ‘½‚پA’†‚ة‚حڈمڈ¸ٹî’²‚ھ‰ٌ•œ‚µ‚½ژw•W‚à‚ ‚è‚ـ‚·پB

11Œژ2“ْ‚جFOMC‚حپA‘ه‚«‚ب•د‰»‚ھ‚ب‚¢‚ئŒ©چ‚ـ‚ê‚ؤ‚¢‚é‚ج‚إپAگ؛–¾‚جگوپXŒ©’ت‚µ‚ةٹض‚·‚é‹Lڈq‚ةٹضگS‚ًژ‚ؤ‚خ‚¢‚¢‚إ‚µ‚ه‚¤پBŒظ—pژw•W‚حپA11Œژ1“ْ‚ج9Œژ•ھADPŒظ—p“Œv‚ئ11Œژ3“ْ‚جŒظ—p“Œv‚ھ”•\‚³‚ê‚ـ‚·پB‘OŒژ‚حƒnƒٹƒPپ[ƒ“‚ج‰e‹؟‚إŒظ—pژزگ”‚ھ‘ه•Œ¸‚¾‚ء‚½‚ج‚إپA‚»‚جŒم‚جŒظ—p‰ٌ•œ‚ة’چ–ع‚ھڈW‚ـ‚è‚ـ‚·پB”½‰‚حپA‰ٌ•œ‚µ‚ب‚¢‚ئ‚«‚ج•û‚ھ‘ه‚«‚‚ب‚é‚إ‚µ‚ه‚¤پB

پy1. Œ»ڈَ”Fژ¯پz

10Œژ‘و3ڈT‚جژw•W”•\‚ج‰e‹؟‚حپAژں‚ج’ت‚è‚إ‚µ‚½پB

‰pچ‘7-9ŒژٹْGDP‘¬•ٌ’l‚ھژsڈê—\‘z‚ًڈم‰ٌ‚èپAGBP‚ھ‹}“«‚µ‚½‚à‚ج‚جپA—‚’©‚ة‚ح”¼’l‚ًپAڈT––‚ة‚حژw•W”•\‘O‚جگ…ڈ€‚ة–ك‚µ‚ـ‚µ‚½پBECB‹à—Zگچô‚إ‚حپAچآŒ چw“üٹz‚ً–ˆŒژ”¼Œ¸‚³‚¹‚邱‚ئ‚ھ”•\‚³‚ê‚ؤپAEUR‚ح‘ه‚«‚’l‚ً‰؛‚°‚ـ‚µ‚½پB‚»‚µ‚ؤپA

•ؤچ‘7-9ŒژٹْGDP‘¬•ٌ’l‚حپ{3.0پ“‚ئ‚©‚ب‚è—ا‚©‚ء‚½‚à‚ج‚جپAڈT––‚جƒٹƒXƒN‚ًŒ™‚ء‚ؤ‚©پAڈT––ڈI’l‚حژw•W”•\‘O‚ة”ن‚×USDJPY‚إ–ٌ100pips’ل‰؛‚µ‚ـ‚µ‚½پB

پ[پ[پ[پگ€پڈپ[پ[پ[

ژںڈT‚جگژ،پEگچôڈم‚ج—v‘f‚ة‚حپAژںٹْFRB‹c’·گlژ–‚ھ•M“ھ‚ة‹“‚°‚ç‚ê‚ـ‚·پB•ؤ‘ه“—ج‚حˆب‘O‚ة11Œژ5“ْ‚جƒAƒWƒA—ً–Kڈo”‘O‚ةŒˆ’è‚ئڈq‚ׂؤ‚¢‚½‚ج‚إپAژںڈT‚ح‚±‚ج—\‘z‹Lژ–‚إگ”10pips‚ھ“®‚‰آ”\گ«‚ھ‚ ‚è‚ـ‚·پB’N‚ھژںٹْ‹c’·‚ة‚ب‚ê‚خUSD‚ھ‚ا‚؟‚ç‚©‚ة“®‚‚©‚حپA‘¼‚ج‹Lژ–‚ً‚²ژQڈئٹè‚¢‚ـ‚·پB

ژں‚ةپA‰¢ڈB‚إECB‚جٹةکaڈkڈ¬‚ھ”ٌڈي‚ة‚ن‚ء‚‚èچs‚ي‚ê‚邱‚ئ‚ة‚ب‚ء‚½‚½‚كپA”Nڈ‰‚©‚çڈمڈ¸‚ً‘±‚¯‚ؤ‚¢‚½EUR‚ھ‰؛چ~‚ة“]‚¶‚é‰آ”\گ«‚ھ‚ ‚è‚ـ‚·پBڈ‚ب‚‚ئ‚à12Œژ‚ج•ؤ—کڈم‚°‚ـ‚إ‚حپA‰¢ڈBژ‘‹à‚ً‰¢ڈB‚ة—¯‚ك‚ؤ‚¨‚¢‚ؤ‚àƒ}ƒCƒiƒX‹à—ک‚إ‘¹‚ً‚·‚邾‚¯‚إ‚·پBEURUSD‚جژوˆّ—ت‚حUSDJPY‚جژوˆّ—ت‚و‚è‚à‘ه‚«‚¢‚ج‚إپAEURJPY‚إEUR‚ھڈ‚µ‚®‚ç‚¢”ƒ‚ي‚ê‚ؤ‚àپAUSD”ƒپEEUR”„‚ج•û‚ھ‹‚‚ؤ‰؛‚°ٹî’²‚ھژb‚‘±‚‚ئ—\‘z‚³‚ê‚ـ‚·پB

‚ـ‚½پAƒXƒyƒCƒ“‚ج“ئ—§ڈB‚ج“à•´‚حEUR‚ج”„‚èچق—؟‚إ‚·‚ھپA‚±‚جŒڈ‚ح‚ا‚ج’ِ“x‚جEUR‰؛‚°ˆ³—ح‚©‚ھ“ا‚ك‚ـ‚¹‚ٌپB

چ‹ڈB‚حپA—^“}‰ك”¼گ”ٹ„‚ê‚ج–â‘è‚إ”„‚ç‚ê‚ؤ‚¢‚ـ‚µ‚½‚ھپAڈمڈq‚جEURژ‘‹à‚ھ‚ا‚ꂾ‚¯—¬‚êچ‚ق‚©‚إ‘ٹژE‚³‚ê‚é‰آ”\گ«‚ھڈo‚ؤ‚«‚ـ‚µ‚½پBNZD‚حپA•ت‚ج——RپiگVگŒ ‚ة‚و‚éڈZ‘î“ٹژ‘‚ض‚جٹCٹOژ‘‹à‹Kگ§پj‚إ‰؛‚°‚ؤ‚¢‚ـ‚µ‚½‚ھپA‚±‚ê‚àEUR‚ھŒü‚©‚¤گو‚ة‚ب‚é‚©‚à’m‚ê‚ـ‚¹‚ٌپB

پ[پ[پ[پگ€پڈپ[پ[پ[

‚²ژ©گg‚جƒcپ[ƒ‹‚إƒ`ƒƒپ[ƒg‚ً‚²——‚‚¾‚³‚¢پB

‚ـ‚¸EURJPYڈT‘«‚حپA9Œژ‰؛ڈ{ˆب—ˆ‚ج134.5‰~•t‹ك‚جƒŒƒWƒXƒ^ƒ“ƒX‚ة“ھ‚ً‰ں‚³‚¦‚ç‚ê‚ؤ‚¢‚ـ‚·پBڈT––ڈI’l‚حپA131.7•t‹ك‚ج9Œژڈمڈ{‚©‚ç‚جƒTƒ|پ[ƒgˆت’u‚ة’B‚µ‚ؤ‚¢‚ـ‚·پBٹù‚ة“ْ‘«ƒ`ƒƒپ[ƒg‚إ‚ح’xچsگü‚ھژہ‘جƒچپ[ƒ\ƒN‘«‚ً‰؛”²‚¯‚ؤ‚¨‚èپA‚±‚ê‚ح’اŒ‚‚جƒTƒCƒ“‚إ‚·پB

ژQچl‚ـ‚إ‚ةپAEURUSDڈT‘«‚جƒTƒ|پ[ƒg‚ح1.147•t‹ك‚ة‚ ‚èپAڈT––ڈI’l1.1604‚ة‘خ‚µ‚ؤ‹ح‚©150pips‚®‚ç‚¢‚µ‚©چ·‚ھ‚ ‚è‚ـ‚¹‚ٌپB‚±‚جƒTƒ|پ[ƒg‚ً‰؛”²‚¯‚é‚ئپAژں‚جƒTƒ|پ[ƒg‚ح1.12•t‹ك‚إ‚·پB‚±‚±‚¾‚ئپAڈT––ڈI’l‚©‚ç400pips’ِ“x‚جچ·‚ھ‚ ‚é‚ج‚إپAڈ‚µ‰“‚·‚¬‚ـ‚·پB

EUR‚حپA‘خUSD‚إ12Œژ‚ج—کڈم‚°‚ـ‚إ”„‚è‚ھ‹‚‚ب‚é‚à‚ج‚جپA‘خJPY‚إ‚حگو‚ةˆّ’÷گچô“]ٹ·‚µ‚½‚±‚ئ‚إ”ƒ‚ة‚ب‚è‚ـ‚·پB‘ٹ”½‚·‚é‚ج‚إ’Pڈƒ‚ة‘ٹژE‚³‚ê‚é‚ئچl‚¦‚ê‚خپAUSDJPY‚جڈم‰؛“®‚ھEURJPY‚ج“®‚«‚ًŒˆ‚ك‚邱‚ئ‚ة‚ب‚è‚ـ‚·پB

‚»‚جUSDJPYڈT‘«‚حپA”Nڈ‰‚©‚ç‚جƒŒƒ“ƒW‘ٹڈêڈمŒہ‚ة’B‚µ‚ؤڈ\ژڑگü‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پBƒچپ[ƒ\ƒN‘«‚جŒ`ڈَ•ھگح‚إ‚حپAڈ\ژڑگü‚ھŒ»‚ê‚é‚ئپu–ہ‚¢پv‚ئ‚©پuƒgƒŒƒ“ƒh“]ٹ·ژ¦چ´پv‚ئŒ¾‚ي‚ê‚ؤ‚¢‚ـ‚·پB‚à‚ئ‚à‚ئپAٹ”‰؟‚ھ“«‚ھ‚葱‚¯‚ؤ‚¢‚½‚ج‚إپA’‹ٹش‚جUSDJPY‚ھٹ”‰؟‚ة’اڈ]‚µ‚ؤ‰؛‚°‚ؤپA‰¢ڈBژٹشˆبچ~‚ح‘خEUR‚إUSD‚ھ”ƒ‚ي‚ê‚ؤUSDJPY‚ھڈم‚°‚éپA‚ئ‚¢‚¤“®‚«‚©‚à’m‚ê‚ـ‚¹‚ٌپB

ڈT‘«ƒXƒpƒ“‚إ‚جژں‚جƒŒƒWƒXƒ^ƒ“ƒX‚ح115‰~•t‹كپAƒTƒ|پ[ƒg‚ح112‰~•t‹ك‚ئŒ©چ‚ـ‚ê‚é‚ج‚إپAŒ»چف’l113.6‚©‚ç150pips’ِ“x‚ھڈم‰؛“®‚ج–عˆہ‚ئ‚ب‚è‚ـ‚·پB

GBPJPYڈT‘«‚حپA152.5پ`153‰~•t‹ك‚ة’¼‹ك‚جچ‚’l‚ھ‚ ‚èپA‚»‚ج•س‚è‚ھƒŒƒWƒXƒ^ƒ“ƒX‚ئ‚ب‚è‚ـ‚·پBƒTƒ|پ[ƒg‚حپA147‰~‚©‚ç145.5•t‹ك‚ة‚¢‚‚آ‚©‚ ‚è‚ـ‚·پBŒ»چف’l149.3•t‹ك‚©‚ç300پ`400pips‚ ‚èپABOE‹à—Zگچô”•\‚ھچs‚ي‚ê‚éڈT‚ئ‚µ‚ؤ‚حپA‚ا‚؟‚ç‚©‚ً”²‚¯‚é‰آ”\گ«‚à‚ ‚è‚ـ‚·پB

GBPJPY‚حپAڈT’†”ص‚©‚ç‹}Œƒ‚ة‘ه‚«‚‰آ”\گ«‚ھ‚ ‚èپA’چˆس‚ھ•K—v‚إ‚·پB

‰½‚¾‚©پA–k’©‘NƒٹƒXƒN‚ھ‚¾‚ٌ‚¾‚ٌ–Y‚ê‚ç‚ê‚ؤپA’†چ‘‚ج“}‘ه‰ïڈI—¹‚ة”؛‚¤ژw•Wˆ«‰»‚ھژn‚ـ‚é‹°‚ê‚ھ–Y‚ê‚ç‚ê‚ؤ‚¢‚é‚و‚¤‚ب‹C‚ھ‚µ‚ـ‚·پB‹C‚ھ‚·‚é‚à‚ج‚جپA‚±‚ê‚ç‚ح‰~ƒNƒچƒX‚ئAUDƒNƒچƒX‘S‚ؤ‚ة‘خ‚µ‚ؤƒٹƒXƒN‚ھ‘±‚¢‚ؤ‚¢‚ـ‚·پB

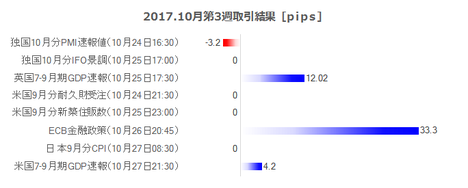

پy2. 10Œژ‘و3Wژه—vژw•WŒ‹‰تپz

10Œژ‘و3ڈT‚ح4ژw•W‚إژوˆّ‚ًچs‚¢‚ـ‚µ‚½پB

ƒVƒiƒٹƒIٹOژوˆّ‚àٹـ‚ك‚½ژوˆّژٹش‚ح62•ھ20•bپi1ژw•W“–‚½‚è15•ھ35•bپj‚إپA‘¹‰v‚ح‚¢‚آ‚à1–‡‚¸‚آ‚جژوˆّ‚إپ{4,632‰~پi1ژw•W“–‚½‚èپ{1,158‰~پj‚إ‚µ‚½پB

ڈں—¦‚حپAژw•W’Pˆت‚إ75پ“پi3ڈں1”sپjپAƒVƒiƒٹƒI’Pˆت‚إ‚ح71پ“پi12ڈں5”sپA‚¤‚؟ƒVƒiƒٹƒIٹOژوˆّ‚إ5ڈں1”sپj‚إ‚µ‚½پB

Œآ•تƒ|ƒWƒVƒ‡ƒ“‚إ•‰‚¯‚邱‚ئ‚ح‚ ‚ء‚ؤ‚àپA‘S‘ج‚ئ‚µ‚ؤ‚ح–â‘è‚ ‚è‚ـ‚¹‚ٌپB

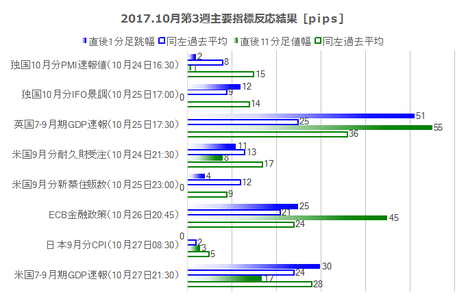

ژں‚ةپA‰؛گ}‚ح10Œژ‘و3ڈT‚ة”•\‚³‚ꂽژw•W‚ج’¼Œم1•ھ‘«’µ•پiگآپj‚ئ’¼Œم11•ھ‘«’l•پi—خپj‚ة‚آ‚¢‚ؤپAچ،‰ٌ‚ج”½‰pips‚ئ‰ك‹ژ•½‹دpips‚ً‘خ”ن•\ژ¦‚µ‚½‚à‚ج‚إ‚·پB

ˆêŒ©‚µ‚ؤپA10Œژ‘و3ڈT‚ح‰ك‹ژ•½‹د‚و‚è‚à”½‰‚ھ‘ه‚«‚©‚ء‚½ژw•W‚ھ–ع—§‚؟‚ـ‚·پB

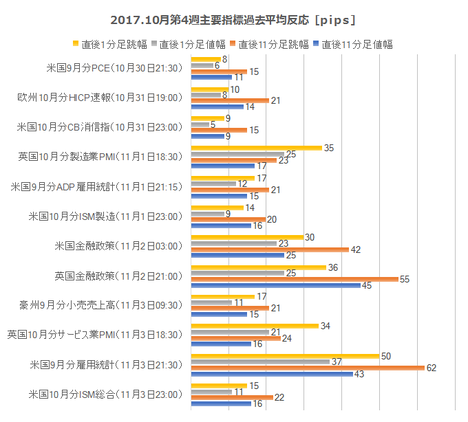

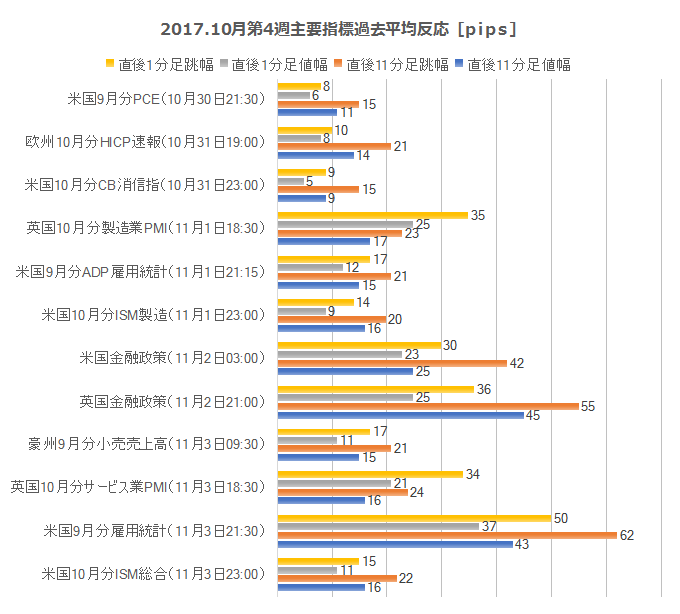

پy3. 10Œژ‘و4Wژه—vژw•Wپz

ژںڈT10Œژ‘و4W‚جژه—vژw•W‚ج‰ك‹ژ•½‹د”½‰‚ًژ¦‚µ‚ـ‚·پB•ؤچ‘Œظ—p“Œv‚ھ‚ ‚éڈT‚حپAڈTŒم”¼‚ةŒü‚¯‚ؤ”½‰‚ھ‘ه‚«‚بژw•W‚ھ‘±‚¢‚ؤ‚¢‚«پAگ·‚èڈم‚°ڈ\•ھ‚بڈT‚إ‚·پB

ژںڈT‚ج—¬‚ê‚ة‚آ‚¢‚ؤپA‚إ‚·پB‘¾ژڑ‚ح‘O‰ٌ•ھگح‹Lژ–‚ةƒٹƒ“ƒN‚µ‚ؤ‚¢‚ـ‚·پB

ڈT‘O”¼‚ج—¬‚ê‚حپAژw•W‚و‚è‚àEUR‚ج“®‚«‚ة’چ–ع‚إ‚·پB

30“ْ‚ة‚حپA•ؤچ‘9Œژ•ھ‚جPCE‚ئPCEƒRƒAƒfƒtƒŒپ[ƒ^‚ھ”•\‚³‚ê‚ـ‚·پB”½‰•ûŒü‚ض‚حƒfƒtƒŒپ[ƒ^‚جƒYƒŒ‚ج‰e‹؟‚ھ‘ه‚«‚¢‚à‚ج‚جپAچ،‰ٌ‚جژsڈê—\‘z‚ح‘O”N”نپE‘OŒژ”ن‚ئ‚à‚ةژsڈê—\‘z‚ھ‘O‰ٌŒ‹‰ت‚ئ“¯‚¶‚إ‚·پB12Œژ—کڈم‚°‚جڈلٹQ‚ة‚ب‚é‚ظ‚اگ”ژڑ‚ھˆ«‚‚ب‚ç‚ب‚¢Œہ‚èپA‚ ‚ـ‚蔽‰‚ح‘ه‚«‚‚ب‚ç‚ب‚¢‚ئŒ©چ‚ـ‚ê‚ـ‚·پB

—‚31“ْ‚ة‚حپA‰¢ڈB7-9ŒژٹْGDP‘¬•ٌ’l‚ئ9Œژ•ھHICP‘¬•ٌ’l‚ھ”•\‚³‚ê‚ـ‚·پB‰¢ڈBGDP‚ح‚ ‚ـ‚蔽‰‚µ‚ب‚¢‚ج‚إپAHICP‚ة–ع‚ًŒü‚¯‚½•û‚ھ—ا‚¢‚إ‚µ‚ه‚¤پBECB‚ح”N––‚ة‚©‚¯‚ؤˆêژ“I‚ةƒCƒ“ƒtƒŒ—¦‚ھ‰؛‚ھ‚é‚ئپA‘OڈT‚ةŒ©’ت‚µ‚ًڈq‚ׂؤ‚¢‚ـ‚·پB‘خ•ؤ‹à—کچ·‚ھ12Œژ‚ة‚ح‚ـ‚½چL‚ھ‚éڈم‚ةپA”N––‚ة‚©‚¯‚ؤ‚جƒCƒ“ƒtƒŒ—¦’ل‰؛‚ً“¥‚ـ‚¦‚é‚ئپAEUR”„‚ح12Œژ‚ـ‚إ‘±‚‰آ”\گ«‚ھ‚ ‚è‚ـ‚·پB‚à‚µژw•WŒ‹‰ت‚ھ—ا‚‚ؤ‚àپiƒCƒ“ƒtƒŒ—¦ڈمڈ¸پjپA‚ا‚±‚©‚إچؤ‚رEUR‚ح‰؛چ~‚ة“]‚¶‚é‰آ”\گ«‚ھچ‚‚¢پA‚ئچl‚¦‚ؤ‚¢‚ـ‚·پB

ڈT’†”ص‚©‚ç‚حپAژw•W‚ج‰e‹؟‚ھ‘ه‚«‚‚ب‚é‚ئژv‚ي‚ê‚ـ‚·پB

‰pچ‘ژw•W‚حپA11Œژ1“ْ‚ة10Œژ•ھگ»‘¢‹ئPMIپA3“ْ‚ة10Œژ•ھƒTپ[ƒrƒX‹ئPMI‚ھ”•\‚³‚ê‚ـ‚·پB‚±‚ê‚çژw•W‚حپA”•\’¼Œم‚ج”½‰‚ھ‘ه‚«‚‚ب‚è‚ھ‚؟‚إ‚·پi’¼Œم1•ھ‘«’µ•‚ھ‰ك‹ژ•½‹د‚إ30pips‚ً’´‚¦‚ؤ‚¢‚ـ‚·پjپB‚»‚ê‚çژw•W”•\‚ة‹²‚ـ‚ê‚ؤپA11Œژ2“ْ‚ةBOE‹à—Zگچô

‚ھ”•\‚³‚ê‚ـ‚·پB‚±‚±چإ‹ك‚ج‘ه‚«‚بژw•W”•\Œم‚ة‚حپAˆê•ûŒü‚ة‘ه‚«‚”½‰‚ھگi‚قŒXŒü‚ھ‚ ‚é‚ج‚إپA’چˆس‚ھ•K—v‚إ‚·پB

‘OڈT”•\‚³‚ꂽ7-9ŒژٹْGDP‘¬•ٌ’l‚حپA‹ح‚©‚ةژsڈê—\‘z‚ًڈم‰ٌ‚ء‚½Œ‹‰تپA‘ه‚«‚GBP‚حچ‚“«‚µ‚ـ‚µ‚½پBگوپXڈTˆب‘O‚ة”•\‚³‚ê‚ؤ‚¢‚½•¨‰؟‚حCPI‘O”N”ن‚ھپ{3.0پ“‚ةڈو‚¹پAŒظ—p“Œv‚ج•½‹د‹‹—^‚à0.1ƒ|ƒCƒ“ƒg‰ü‘P‚µ‚ؤ‚¢‚ـ‚µ‚½پB‚±‚ê‚ç‚ج‚±‚ئ‚©‚çBOE—کڈم‚°‚ج‰آ”\گ«‚ًچl‚¦‚ؤ‚ج”½‰‚ئگ„ژ@‚³‚ê‚ـ‚·پB‚ھ‚µ‚©‚µپA‰pچ‘‚جگ¬’·—¦‚حƒOƒ‰ƒtگ„ˆع‚ًŒ©‚éŒہ‚èپAڈمڈ¸‚ة“]‚¶‚é‚و‚¤‚ب‹C”z‚ھ‚ ‚è‚ـ‚¹‚ٌپB‚»‚ج‚½‚كچ‚“«‚µ‚½GBP‚حپA—‚“ْ‚ة‚ح‰؛چ~‚ة“]‚¶‚ـ‚µ‚½پB

EUR‚ئGBP‚ھژم‚¢ڈT‚ة‚ب‚è‚©‚ث‚¸پA‚ـ‚½‚¢‚¸‚ê‚àژںڈT‚ج‚ا‚±‚©‚إپu‚»‚ë‚»‚ëپv–ك‚µ‚ھژn‚ـ‚é‰آ”\گ«‚ھ‚ ‚邽‚كپA‘خJPY‚إ‚ج“®‚«‚ھ•،ژG‰»‚µ‚»‚¤‚إ‚·پB‰¢ڈBژٹش‚ح‹C‚ً•t‚¯‚½•û‚ھ‚¢‚¢ڈT‚ة‚ب‚è‚»‚¤‚إ‚·پB

ڈTŒم”¼‚ح•ؤچ‘ژw•W‚ة’چ–ع‚إ‚·پB‚ئ‚¢‚ء‚ؤ‚àپA12Œژ—کڈم‚°‚ھگـچ‚ـ‚ê‚ؤ‚¢‚錻ڈَ‚إ‚حپAڈمگ}‚ج‰ك‹ژ•½‹د‚و‚è‚à”½‰‚حڈ¬‚³‚‚ب‚é‚إ‚µ‚ه‚¤پB

Œi‹Cژw•W‚حپA10Œژ31“ْ‚ج10Œژ•ھCBڈء”ïژزگM—ٹٹ´ژwگ”پA11Œژ1“ْ‚ج10Œژ•ھISMگ»‘¢‹ئŒi‹Cژwگ”پA11Œژ3“ْ‚ج10Œژ•ھISM”ٌگ»‘¢‹ئŒi‹Cژwگ”پA‚ئ”•\‚ھ‘±‚‚à‚ج‚جپA‚¢‚¸‚ê‚à‰ك‹ژ”½‰‚ھ‚»‚ê‚ظ‚ا‘ه‚«‚‚ ‚è‚ـ‚¹‚ٌپBچإ‹ك‚جŒi‹Cژw•W‚ح‰ü‘P‚ھ‘½‚پA’†‚ة‚حڈمڈ¸ٹî’²‚ھ‰ٌ•œ‚µ‚½ژw•W‚à‚ ‚è‚ـ‚·پB

11Œژ2“ْ‚جFOMC‚حپA‘ه‚«‚ب•د‰»‚ھ‚ب‚¢‚ئŒ©چ‚ـ‚ê‚ؤ‚¢‚é‚ج‚إپAگ؛–¾‚جگوپXŒ©’ت‚µ‚ةٹض‚·‚é‹Lڈq‚ةٹضگS‚ًژ‚ؤ‚خ‚¢‚¢‚إ‚µ‚ه‚¤پBŒظ—pژw•W‚حپA11Œژ1“ْ‚ج9Œژ•ھADPŒظ—p“Œv‚ئ11Œژ3“ْ‚جŒظ—p“Œv‚ھ”•\‚³‚ê‚ـ‚·پB‘OŒژ‚حƒnƒٹƒPپ[ƒ“‚ج‰e‹؟‚إŒظ—pژزگ”‚ھ‘ه•Œ¸‚¾‚ء‚½‚ج‚إپA‚»‚جŒم‚جŒظ—p‰ٌ•œ‚ة’چ–ع‚ھڈW‚ـ‚è‚ـ‚·پB”½‰‚حپA‰ٌ•œ‚µ‚ب‚¢‚ئ‚«‚ج•û‚ھ‘ه‚«‚‚ب‚é‚إ‚µ‚ه‚¤پB

ˆبڈم

ƒ^ƒOپFگ¬گر•\

پy‚±‚جƒJƒeƒSƒٹپ[‚جچإگV‹Lژ–پz

-

-

-

no image

-

no image

posted by FXژè–@Œ¤‹†‰ï‚جApaji‚إ‚·پBپ@پ@پ@پ@پ@‚»‚µ‚ؤژتگ^‚حMŒN‚إ‚·پB at 20:00| Comment(0)

| TrackBack(0)

| 7. گ¬گر•\

‚±‚ج‹Lژ–‚ض‚جƒRƒپƒ“ƒg

ƒRƒپƒ“ƒg‚ًڈ‘‚

‚±‚ج‹Lژ–‚ض‚جƒgƒ‰ƒbƒNƒoƒbƒNURL

https://fanblogs.jp/tb/6909950

‚±‚ج‹Lژ–‚ض‚جƒgƒ‰ƒbƒNƒoƒbƒN