�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N10��14��

10��15���`19���o�ώw�W

���T�͉p���w�W�̏T�ł��B

������FX��Ђ̎w�W�J�����_�[�ŏd�v�x�E���ړx����2�ł��A�p���w�W���\�O��̔����͕č��w�W�́�3�ɑ������܂��B2018�N�ɂȂ��āA���̎�v���̌o�ώw�W���\���̔������������Ȃ��Ă���̂ɑ��A�p���w�W�����͂��܂菬�����Ȃ��Ă��܂���B

���̌����́A�u���O�W�b�g����q��BOE���Z�����ύX�i���グ�j���҂Ɉ˂���̂������Ǝv���܂��B�u���O�W�b�g���̉e���͔N�������ς������Ǝv���܂����ABOE���Z����͗��N3���̃u���O�W�b�g��܂ōĕύX����Ȃ��Ƃ����������x�z�I�ł��B

BOE���Z�����ύX�����߂Ɋ��҂ł��Ȃ��Ȃ������A�w�W���\���㔽���͂�⏬�����Ȃ�\��������܂��B�A���A�w�W���\�O�������GBP�̃{���e�B���e�B�́AEU�Ƃ̌����}�ꎞ���̂��ߍ��܂�\��������A�����ɑ����ă|�W�V�����������͔����������ǂ��ł��傤�B

10��15���i���j�ɍ���19�N�x�\�Z��EU��o�����AEU��]��c��18���܂�

10��16���i�j

10��17���i���j

10��18���i�jEU��]��c�ŏI��

10��19���i���j

������FX��Ђ̎w�W�J�����_�[�ŏd�v�x�E���ړx����2�ł��A�p���w�W���\�O��̔����͕č��w�W�́�3�ɑ������܂��B2018�N�ɂȂ��āA���̎�v���̌o�ώw�W���\���̔������������Ȃ��Ă���̂ɑ��A�p���w�W�����͂��܂菬�����Ȃ��Ă��܂���B

���̌����́A�u���O�W�b�g����q��BOE���Z�����ύX�i���グ�j���҂Ɉ˂���̂������Ǝv���܂��B�u���O�W�b�g���̉e���͔N�������ς������Ǝv���܂����ABOE���Z����͗��N3���̃u���O�W�b�g��܂ōĕύX����Ȃ��Ƃ����������x�z�I�ł��B

BOE���Z�����ύX�����߂Ɋ��҂ł��Ȃ��Ȃ������A�w�W���\���㔽���͂�⏬�����Ȃ�\��������܂��B�A���A�w�W���\�O�������GBP�̃{���e�B���e�B�́AEU�Ƃ̌����}�ꎞ���̂��ߍ��܂�\��������A�����ɑ����ă|�W�V�����������͔����������ǂ��ł��傤�B

�[�[�[��€����A$�[�[�[

10��15���i���j�ɍ���19�N�x�\�Z��EU��o�����AEU��]��c��18���܂�

- 21:30�@9���W�v���������㍂�E10���W�v��NY�A����ƌi���w��

�ߋ��̌X�����猾���A�e���͂́A�������㍂��NY�A����ƌi�C�w���A�ł��B

�������㍂���\��̔��������́A�R�A�O���䁄�O����A�̏��ɉe���������ł��B������������{�w�W���ɂ������`���[�g��Ɍ���邱�Ƃ������A���̂��ߎw�W���\�O�ɂ͈�U�|�W�V�������Z�������悤�ł��B����A�w�W���\���O�Ƀ|�W�V��������铮���������āA�������������Ďw�W���\�O�̃��[�\�N���ɂ̓q�Q���ڗ��̂Œ��ӂ��K�v�ł��B

9���͎����Ԕ̔����s�U���������Ƃ����ɂ킩���Ă��܂��B

10��16���i�j

- 17:30�@8���E9���W�v���p���ٗp���v

���\��͈�����ɔ�����L�������₷���X��������܂��B����1�����I�l�ƒ���11�����I�l�́A��҂�����15��������L���Ă��܂��B�I�l�ƏI�l�̍�������15���Ƃ����̂́A���̎w�W����3pips���ɑ������܂��B���̍�3pips���Ɏ���܂łɁA����11���������͒���1�����I�l����10pips�ȏ㒵�˂邱�Ƃ������̂ŁA������_�����ƂɂȂ�܂��B - 18:00�@10���W�v���ƍ�ZEW�i���w��

���̂Ƃ���ƍ��o�ς̐�s����s�������������悭�������܂��B�u���O�W�b�g��ɍ��|�s�����X�g�������n�߂�Ƃ���EU�̐��ւ̕s����A�č��ɂ��f�Ր��ِ悪�Ή��E�Β��E�ΘI�E�g���R�E�C�����Ƃ��������B���g�₻�̎���悪�������߂ł��傤�B - 22:15�@9���W�v���č��ݔ��ғ����E�z�H�Ɛ��Y�E�����Ɛ��Y

�s�v�c�Ȃ��ƂɁA�{�w�W�͓����W�v�̑ϋv���̗ǂ������Ƃ̑��ւ������Ƃ�������������܂��B���w�W�͑O�����ʂ�蓖�����ʂ��ǂ������������A�ߋ�70�����x��v���Ă��܂��B

�s�v�c���ƌ����̂́A���ǂ���A���ꂩ��2�E3������̉ғ��������܂�̂Ȃ�[�����₷���̂ł��B�Ƃ��낪�A�����͓����W�v�̎Ɛݔ��ғ����̈�v���������̂ł��B���̌��ۂ͍����I�ɐ����ł��Ȃ��̂ŁA�������N�Ԃ��������R�����Ȃ��Ă��邾�������m��܂���B

10��17���i���j

- 17:30�@9���W�v���p���������v

�w�W���\��̔��������́ACPI�O���䁄CPI�O�N��A�̏��ɁA�s��\�z�Ƃ̍��ق̑傫���ƕ����̉e�����܂��BRPI��PPI�́ACPI���s��\�z�ʂ肾�����Ƃ��������������ɉe�����܂���B

10��18���i�jEU��]��c�ŏI��

- 03:00�@9��25�E26��FOMC���c���v�|

- 09:30�@9���W�v�����B�ٗp���v

���O1������10pips���Ē��˂����Ƃ������A����1�����͋t�q�Q���`���������Ƃ������w�W�ł��B�w�W���\���O����͊�Ȃ��w�W�ł��B

�܂�����͗�����7-9��������GDP���\���T���Ă��܂��B�O�T�ɔ��\���ꂽ�����f�Վ��x�́A�Εč������삯���ݗA�o�ʼnߋ��ō��ł����B�{�w�W���\�O�ォ��AUD�̓����͓���Ȃ�ł��傤�B - 17:30�@9���W�v���p���������㍂

�w�W���\�O����傫�������X��������܂��B�ߋ��ɁA���O10-1�����ł�38���A���O1�����ł�24���̕p�x�ŁA���ꂼ��20pips�ȏ�E10pips�ȏ�̒��˂������Ă��܂��B���̑傫�Ȓ��˂��N���Ă��A���O10-1�����Ⓖ�O1�����̕����́A����1�����̕����Ƒ��ւ���������܂���B�Q�ĂĒނ��Ȃ��悤�ɂ��܂��傤�B - 21:30�@10���W�v��Phil�A����ƌi�C�w��

��ɔ��\����Ă���NY�A����ƌi�C�w���Ƃ́A�w�W���ʂ̗ǂ������ɑ��ւ�����܂���B�L���Ȏw�W�̊��ɔ����͈ȑO���珬�����A���ɍŋ߂͂��̌X�������܂��Ă��܂��B

10��19���i���j

- 08:30�@9���W�v�����{CPI

- 11:00�@7-9��������GDP

- 23:00�@9���W�v���č����ÏZ��̔�����

�{�w�W�́A2017�N6���ȍ~�قƂ�ǔ������Ȃ��w�W�Ɖ����Ă��܂��B�V�z�Z��̔������́A�{�w�W����������1�`2������s����ƌ����Ă��܂����A���Ȃ��Ƃ��������N�͂���Ȃ��Ƃ͋N���Ă��܂���B�O�T�̃n���P�[����Q�ւ̉e���́A�܂�����i9���W�v���j�ɔ��f����܂���B

�ȏ�

�y���̃J�e�S���[�̍ŐV�L���z

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 13:00| Comment(0)

| TrackBack(0)

| 6. ����

2018�N10��8���`12�����Y

�y�O�T���Y�z

�܂��A�O�T�̐��E���������Ɏ���o�܂ł��B

�����͏����k�����b�ɂȂ�܂��B

���̂Ƃ���Čo�ώw�W�͌����݁Z�Z�N�Ԃ�̗ǂ������������Ă��܂����B�挎���\���ꂽISM�����ƌi���w���̕���14�N�Ԃ�̍������l�A3����ISM���ƌi���w���͖�26�N�Ԃ�̍������l�ƂȂ��Ă��܂����B5���̌ٗp���v�ł͎��Ɨ���46�N�Ԃ�̒Ⴂ���l�ŁA����ɐ旧��9��21���̏T�����ƕی��\���������\�l�́A1969�N11���ȗ��ق�49�N�Ԃ�̒ᐅ���ł����B

���������w�W���ʂ��āA��X�T2���ɍs��ꂽFRB�c���u���ł́u�����������ė��グ���邱�Ƃ����蓾��v�Ƃ̔���������A�ċ�����7�N�Ԃ��3.2�����ꎞ����܂����B�c���́u�Čo�ς��ۗ����ėǍD�v�Ƃ̔F���������u�Ⴂ���Ɨ��ɔ��������㏸�ɔ������i�K�I�ȗ��グ�p�����K�v�Ɣ������܂����B

������5���ٗp���v��A��10�N������10�N�Ԃ��3.2���ɒB���A�����͑傫�������A�������{�����̃��X�N�I�t�̓����ɓ]���܂����B���E���������ւƑ����n�܂�ł��B

�[�[�[��€����A$�[�[�[

�ʂɁA�����������Ȃ�Ί����ɒ��������ł͂���܂���B2015�N���ȍ~�A�����͏㏸���Ă����̂ɁA�����͉������Ă��܂���B����́A����������3.1���t�߂���3.2���ւ̋}���ƁA�t�C�[���h�����ӎ����ꂽ���Ƃ������������܂���B

���������i10�N�j���Z�������i2�N�j�ɒǂ�������邱�Ƃ��t�C�[���h���ƌ����܂��B�t�C�[���h������ƁA���ꂩ��1�`1.5�N��ɕČi�C���傫����ނ����Ƃ����ߋ����т͂悭�m���Ă��܂��B��N���A�Z�������͒������������㏸���x�������A���������ǂ����ꂻ���ł����B����̒��������}���́A���̋t�C�[���h�������邱�Ƃ���悤�ɋN���܂����B���ꂪ�p���ĕs�������ꂽ�悤�ł��B

�����͌i�C����肵������܂��B�����猻�݂̕Čo�ς��������Ƃ́A���̕s�������Ɍq����Ȃ�������ł��B

�Ƃ�����O�T�ŏI���A�ă_�E��400�h���߂��A���T�����X�N�I�t���p������邩�ɂ��킻�킷��T���ɂȂ�܂����B

�ŏI��12���̒ʉ���́AJPY��USD��EUR��GBP�A�ł��B���������ł͂�͂�JPY�͋����ł��ˁB

�[�[�[��€����A$�[�[�[

12���A���C�^�[�́u����̊����\���͎�����������[�ł͂Ȃ��v�Ƃ����s��W�ҏ،���������Ă��܂����B�L�����e��ǂ܂Ȃ��ƁA�^�C�g���͌�������˂��C�����܂��B

�ȑO����}���^�\�����N����ƁA��������Ɛl���͂悭�������܂��B���������A����͍ŋ߂̃��X�N�p���e�B�헪�����i���E�����̃��X�N���ϓ�������悤�ɕ��U�����j�̊ϓ_���猾���A�����}�����N����10�����_�Ń��X�N�p���e�B�ɂ������ȓ������Ȃ������|�A�،����Љ��Ă��܂��B�����獡��̊����}���́A��������������̒i�K�ł̋}�������ł͂Ȃ��A�Ƃ������_�ł��B

�Ȃ��A���X�N�p���e�B�헪�ʼn^�p���Ă���t�@���h���́A����̑����ŔN�����̃}�C�i�X��傫�����������ł��B

�v���̃v���O�����������̒��x�̂��̂Ȃ̂ɁA�A�}�`���A�����v���O�������g���Ď������C�ɂ͂Ȃ�܂���B�^�U�͂킩��܂��A�ǂ����A�}�`���A�������������́A�v���̂����蕽�ϓI�Ƀ��[���X�N�E�~�h�����^�[����_��������������Ȃ肪���A�Ƃ����b�����邩��ł��B�啉���������Ȃ����߂ɁA�����o�����X�������A���S���Y���������A�Ƃ����b�ł��B

���ƌ����āA�ٗʕ������傫�Ȏ��������I������ƁA�����̑���ς��������肵�Ă��Ȃ��ƁA��������͎���������������i������Ԃ������������j�p���Ċ�Ȃ��C�����܂��B�����A�K�v�ȑ���ς̕~���������Ă����_�͎�������̃����b�g�ł��ˁB

������ɂ���A�o�ώw�W���\�O��͂܂�������������܂��Ή��ł��Ă��Ȃ��悤�ł����B

�[�[�[��€����A$�[�[�[

���̑��A�O�T�̓����͎��̒ʂ�ł��B

- 7���A�čō��ٔ����ɋ��a�}��������₪�c��F����܂����B�������̏��F�����鑛���ŁA����}�͎x���������������Ƃ�����Ă��܂����B

���a�}�x���́A�đ哝�̂��u����͂Ȃ����낤�v�Ǝv���Ă����I�������A��낤�Ƃ����p�����������ău���Ȃ��_�ɂ���܂��B����}�x���́u�������������v�����u����͂Ȃ����낤�v�Ƃ����_�ł��B

�A���A�x�����Ƃ͕ʂɁA�đI���ł͊�t���z�Ƃ����o�����[�^������܂��B������͖���}����N�E���N�̊�t���z�����ɏ����Ă���A���a�}�͋�킪�`�����Ă��܂��iUSD�ޗ��j�B - 7�E8���A�č��������͖k���N��K�₵�A2�x�ڂ̕Ē���]��k���߂��|�A����܂����B�����k���K��ł́A�����O���Ɂu�ʏ����v�u��p���v���Ŕ���A��A�̕Ē��Η��Œ���������������Ȃ��p���������Ă��܂��iUSD�ޗ��EAUD�ޗ��j�B

���̖��́A���{���č����Ȃ��Ƃɏ������S�n�̈���������܂��B���[������������݂�������������ł��B�č��́u�m�I���Y���v�u�����i�o�O����Ƃւ̒������{�K�{�K���̕s�������v�̏��ՃA�s�[���Ɏ��s�����̂��Ǝv���܂��B - 8���AIMF�͐��E�o�ό��ʂ��\���܂����B�f�Ֆ��C�ɂ��2018�N�E2019�N�̐��EGDP��0.2�������C������܂����iUSD���EJPY���ޗ��j�B�f�Ֆ��C�ƐV�����ʉ݈��������ɋ����Ă��܂��B

- 9���A�č��A��g�����C���A����2�`3�T�ȓ��Ɍ�C���w������邻���ł��B����g�͌���������������̐����Ȃ��O�������ł��B�I���O�Ɏ��߂邱�ƂɈӖ��Â��Ȃ��悤�ɁA���N�O���玫�ӂ������Ă����|�A�`�����Ă��܂��B

- 10���A�t�����_�ɏ㗤�����n���P�[���ɂ���āA�ă��L�V�R�p�݂̖��c�ō̌@���x�~���Ă��܂����B��Q�z���傫���悤�ł����A����͋����ɂ���Q�����S�ŁA���Q�͌̕������܂���B

- 11���A�p��TPP�Q���ɂ��Ĕ������܂����B

- 12���A�g���R���ΕĖ�舫���̎���������Ėq�t�̊J�����߂��|�A������܂����B�ڍׂ͂܂��s���ł��B

- 12���A�����f�Վ��x�͑Εč������ߋ��ő�ƂȂ�܂����B�Ŕ����O�̋삯���ݗA�o���������ŁA����͂��̋삯���ݔ����������ł��傤�B���̌�́A���̌������ŕ����ǂꂾ�����E���鑤�ɓ������𒍎����܂��傤�B

�y�O�T���сz

���т��C�ɂ���̂́A�e�o�ώw�W�̏ڍו��͋L���̌��_�ł��鎖�O������j�̑Ó��������������邽�߂ł��B

�O�T�̎��O���͐��т�3��3�s�A�O������Ȃ��������Ƃ�1��A����s��1��ł����B�I�J���g�͊܂߂Ă��܂���B����́A�����N��̏ڍו��͋L���̌��_���A����̔��\�ł��ʗp�������肵�Ă��܂��B

�w�W���\����̔����������ȏT�������܂��B����͂���ŏ����ȏ㉺���������Ȃ��āA���ۂ̎���ň��S�ł���̂ō\���܂���B

�O�T�̎�����т�6��2�s�A����Ƃ͕ʂɎ��O���j�ɂȂ������5��1�s�A������~��1��ł����B������Ԃ�38��57�b�ŁA���v�́{20.21pips�ł����B

�ȏ�

�����b�ɂȂ���������N�����Ƃ��ɁA�����O����ꂽ���蕨������̂͂������ł��傤�B��y����̑��蕨�������������łȂ��A������ɑ�����Ƒ�������������Ƃ��A�����Ƃ��{�l�͂����Ɗ������Ȃ�͂��ł��B

HP�ɂ́u�D���̗p��ɉ��������l�i�̂��j�̃T�[�r�X�v���ڂ��Ă��܂��B�f�p�[�g�ŕ�����č��������Ƃ�����̂ŁA���̕ł����ł��u�ق��v�ƕ��ɂȂ�܂����B

�ǂ����̂�I�ׂA�����͏��蕨�ɂ��Ȃ�̂ŁA�����ɖ������Ƃ��ɏd��ȑI�����ƌ����܂��B

���ӂ�`����I���W�i�����������X���{���M�t�g.com

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 07:13| Comment(0)

| TrackBack(0)

| 7. ���ѕ\

2018�N10��12��

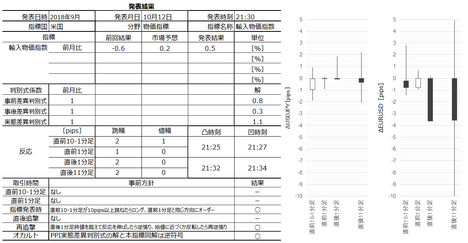

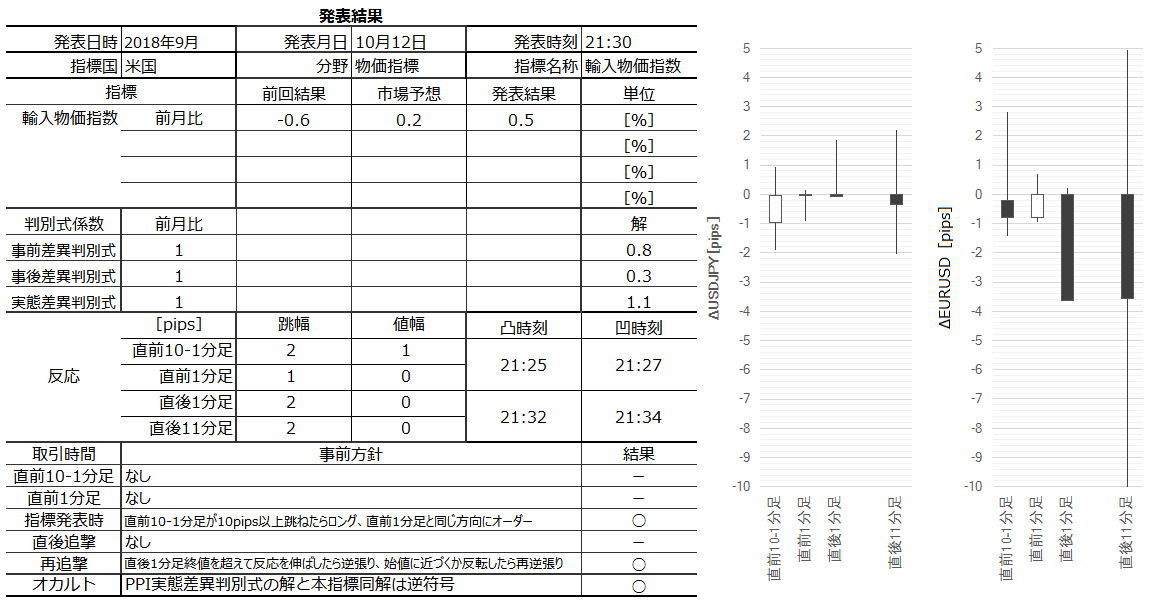

10��12���o�ώw�W�i���ʌ��؍ρj

���11���͓��o���ϊ�����915�~�̉����ƂȂ�܂����B2015�N�ȍ~�ł́A2016�N6��24����1286.33�̉����A2018�N2��6����1071.84�̉����ɑ����������ł��B�Ȃ��A�בւ̍���̓�������́AEUR��GBP��AUD��JPY��USD�A�̏��ł����B

����ȏ�����炩���m��܂��A11�����ɕĒ���]��k���s����Ƃ̌����������ꂽ��iWSJ�j�A�O�T�����ɂ͐�X�T���啝�������Č�������������ꂽ��A�p��TPP�Q����]��\��������A���݂̐��E����������ł��������Ƃ���������Ă��܂��B

���������A���߂̊�����ł������ɂ͂��ア�ޗ�����̋C�����܂��B�ނ���A�s���ޗ��Ƃ��āA14���̓ƃo�C�G�����B�I�������ڂ������_���C�ɂȂ�܂��BEUR�͏T���I�����T���āA�������������\���������Ǝv���܂��B

�܂��A�{���͔��\�����s���Ȃ���A�����f�Փ��v�����\����܂��B�����E����͒������E�����������傫�������Ă���A���\�����͒x���Ȃ�ł��傤�B���Ԃ�AUD��������ł͂���܂���B

���āA�o�ώw�W�ł��B

�{��12��21:30���č��A�������w�������\����܂��B

�s��\�z�i�O�ʁj��

�E�O����{0.2���i��0.6���j

�ƂȂ��Ă���A���O���ٔ��ʎ��̉��́{2.4���ł��B

�P�����ɂ͑����������t�����ƂȂ肪����PPI�̎��ԍ��ق́�1.1�Ȃ̂ŁA�A�������w���\�z�̑ΑO�������͌������ł��B

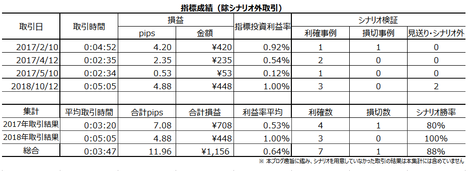

�{�w�W�̉ߋ����ϔ������x�i2018�N���ρj�́A

�E���O10-1����4pips�i2pips�j

�E����1����2pips�i1pips�j

�E����11����7pips�i4pips�j

�ł��B2018�N�͖{�w�W�P�ƂŔ��\���ꂽ5�������f���Ă��܂���B

������j�͍��ڍו��͋L�����X�V��������Ȃ̂ŁA������̇V�߂��Q�Ɗ肢�܂��B

�ȉ��A10��13���ɒNjL���Ă��܂��B

�A�������w���͑O����{0.5���ŁA�ΑO�����P�E�\�z���ł����B

���ς�炸�A�����͏������f���Ƃ������܂���ł����B

������ʂ����\�ɓZ�߂Ă����܂��B

�ߋ��̐��т����\�ɓZ�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

GMO�y�p�{�^�c�̃����^���T�[�o�[�w�w�e�����x���X�y�b�N�A�b�v�I

�Ǝ��h���C���A�f�[�^�x�[�X�AFTP �A�J�E���g�̐ݒ萔�̏�����A

�ȉ��̂悤�ɂɕύX�������܂����B

�@

�E�Ǝ��h���C���ݒ萔�̏���F 50�� �� �������I

�E�f�[�^�x�[�X�쐬���̏���F 50�� �� 70�`

�E�T�u FTP �A�J�E���g�쐬���̏���F 2�� �� 50��

�h���C���� WEB �T�C�g�������������̕��͉^�p�R�X�g�̍팸���}��܂��B

�wheteml(�w�e����)�x�����^���T�[�o�[��������

����ȏ�����炩���m��܂��A11�����ɕĒ���]��k���s����Ƃ̌����������ꂽ��iWSJ�j�A�O�T�����ɂ͐�X�T���啝�������Č�������������ꂽ��A�p��TPP�Q����]��\��������A���݂̐��E����������ł��������Ƃ���������Ă��܂��B

���������A���߂̊�����ł������ɂ͂��ア�ޗ�����̋C�����܂��B�ނ���A�s���ޗ��Ƃ��āA14���̓ƃo�C�G�����B�I�������ڂ������_���C�ɂȂ�܂��BEUR�͏T���I�����T���āA�������������\���������Ǝv���܂��B

�܂��A�{���͔��\�����s���Ȃ���A�����f�Փ��v�����\����܂��B�����E����͒������E�����������傫�������Ă���A���\�����͒x���Ȃ�ł��傤�B���Ԃ�AUD��������ł͂���܂���B

�[�[�[��€����A$�[�[�[

���āA�o�ώw�W�ł��B

�{��12��21:30���č��A�������w�������\����܂��B

�s��\�z�i�O�ʁj��

�E�O����{0.2���i��0.6���j

�ƂȂ��Ă���A���O���ٔ��ʎ��̉��́{2.4���ł��B

�P�����ɂ͑����������t�����ƂȂ肪����PPI�̎��ԍ��ق́�1.1�Ȃ̂ŁA�A�������w���\�z�̑ΑO�������͌������ł��B

�{�w�W�̉ߋ����ϔ������x�i2018�N���ρj�́A

�E���O10-1����4pips�i2pips�j

�E����1����2pips�i1pips�j

�E����11����7pips�i4pips�j

�ł��B2018�N�͖{�w�W�P�ƂŔ��\���ꂽ5�������f���Ă��܂���B

������j�͍��ڍו��͋L�����X�V��������Ȃ̂ŁA������̇V�߂��Q�Ɗ肢�܂��B

�ȏ�

�[�[�[��€����A$�[�[�[

�ȉ��A10��13���ɒNjL���Ă��܂��B

�y���㌟�z

�A�������w���͑O����{0.5���ŁA�ΑO�����P�E�\�z���ł����B

���ς�炸�A�����͏������f���Ƃ������܂���ł����B

������ʂ����\�ɓZ�߂Ă����܂��B

�ߋ��̐��т����\�ɓZ�߂Ă����܂��B

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

GMO�y�p�{�^�c�̃����^���T�[�o�[�w�w�e�����x���X�y�b�N�A�b�v�I

�Ǝ��h���C���A�f�[�^�x�[�X�AFTP �A�J�E���g�̐ݒ萔�̏�����A

�ȉ��̂悤�ɂɕύX�������܂����B

�@

�E�Ǝ��h���C���ݒ萔�̏���F 50�� �� �������I

�E�f�[�^�x�[�X�쐬���̏���F 50�� �� 70�`

�E�T�u FTP �A�J�E���g�쐬���̏���F 2�� �� 50��

�h���C���� WEB �T�C�g�������������̕��͉^�p�R�X�g�̍팸���}��܂��B

�wheteml(�w�e����)�x�����^���T�[�o�[��������

�L���ȏ�

�^�O�F�A�������w��

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 08:30| Comment(0)

| TrackBack(0)

| 6. ����

2018�N10��11��

����ǂ��낶��Ȃ���

�����A�o�ώw�W�ǂ��낶��Ȃ����͋C�ɂȂ��Ă��܂����B

��10����A�Ċ����͑啝�������A�_�E��2���ȗ��̉�����3�����A�i�X�_�b�N��2�N4�����Ԃ��4�����̉������AVIX�w����4���ȗ���20���i23��O�j�ƂȂ�܂����B�Ċ�����Ǐ]�������ȓ��o�������͉�����Ƃ��������������悤�ł��B���ɉ��B���͌����݉����Ă���A��DAX�͔N�������l�ɒB���������ł��B

�����́A�Ē��������㏸�i10�N���ꎞ3.24���j�ƁA�����������u�����̈ב֑����O��I�ɒ����v�Ɣ����������Ƃ��������Ă��܂��B�ǂ��炩�ƌ����A�����㏸�����������̕��������悤�ł��B

��T���̋����}���́AFRB�c���́u�ꎞ������������\��������v�Ƃ������������������ƌ����Ă��܂��B�đ哝�̂������Ƃ܂��{��Ǝv���Ă�����A���̂����߂邾�낤�ƌ����������ł��B�����u�iFRB���j��O���킵�Ă�v�Ƃ������������ł��B�ǂ̌��������Ƃ�̂��ƁA���̌����˂肽���l���������Ƃł��傤�B

�i���j�����Ȃ���FRB�����͈ꎞ�I�����Ƃ̌����Łu�Čo�ς͋ɂ߂ċ��Łv�Ƃ����������o���������ł��B

�ꕔ�ł́A���iS��P�j�̃��^�[�����������3.2���t�߂ɂ���A�Ƃ̉��������܂����BS&P�̂̉���臒l�ɒB�����̂��́A�L����ǂ�ł��Ċ��ɏڂ����Ȃ��̂ł킩��܂���B�ł��A�킩��Ƃ��킩��Ȃ��Ƃ��A����ǂ��낶��Ȃ��邾�����݂����ł��B

���ƁA10���Ƀt�����_�k�����ɏ㗤�����n���P�[���u�}�C�P���v�́A��Q�\�z160���h���Ɠ`�����Ă��܂��B�s�ސT���C�����܂����A����Łi�o�ς��j�ǂ��Ȃ�ƌ����b������҂�ɐ���Ȃ̂��A�č��炵���Ƃ���ł��B

��Q�ɂ�镜�����v�͗����W�v������A�ٗp�w�W�͓����W�v�����猰�݉����邻���ł��B

�u�}�C�P���v�P���ɂ�錴�����Y��~��4���A�V�R�K�X���Y��3�������Ɠ`�����Ă��܂��B

�������i�̍��~�܂�́A�č��̃C�������ق��W���Ă��܂��B�C�����̌����A�o��́A������31���A�C���h��31���A���B��19���ŁA���{�ɂ�1���ł��B�����ŏ��߂āA�C�������ق��������قɂ��W���Ă����̂��ƒm��܂����B

�בւ��������������傫�������Ƃ��́A���X�ƐF�X�ȏ��₻�̉��߂���ь����܂��B����ȂƂ��Ƀ`���[�g�����Ă�����A�����ڂ������Ȃ��Ȃ��Ă��܂��܂��B�֏悵��pips���҂������Ƃ����U�f�ɍR���̂��X�g���X�ł��B

�Q�Ăėǂ�������ł����B

��10����A�Ċ����͑啝�������A�_�E��2���ȗ��̉�����3�����A�i�X�_�b�N��2�N4�����Ԃ��4�����̉������AVIX�w����4���ȗ���20���i23��O�j�ƂȂ�܂����B�Ċ�����Ǐ]�������ȓ��o�������͉�����Ƃ��������������悤�ł��B���ɉ��B���͌����݉����Ă���A��DAX�͔N�������l�ɒB���������ł��B

�����́A�Ē��������㏸�i10�N���ꎞ3.24���j�ƁA�����������u�����̈ב֑����O��I�ɒ����v�Ɣ����������Ƃ��������Ă��܂��B�ǂ��炩�ƌ����A�����㏸�����������̕��������悤�ł��B

��T���̋����}���́AFRB�c���́u�ꎞ������������\��������v�Ƃ������������������ƌ����Ă��܂��B�đ哝�̂������Ƃ܂��{��Ǝv���Ă�����A���̂����߂邾�낤�ƌ����������ł��B�����u�iFRB���j��O���킵�Ă�v�Ƃ������������ł��B�ǂ̌��������Ƃ�̂��ƁA���̌����˂肽���l���������Ƃł��傤�B

�i���j�����Ȃ���FRB�����͈ꎞ�I�����Ƃ̌����Łu�Čo�ς͋ɂ߂ċ��Łv�Ƃ����������o���������ł��B

�ꕔ�ł́A���iS��P�j�̃��^�[�����������3.2���t�߂ɂ���A�Ƃ̉��������܂����BS&P�̂̉���臒l�ɒB�����̂��́A�L����ǂ�ł��Ċ��ɏڂ����Ȃ��̂ł킩��܂���B�ł��A�킩��Ƃ��킩��Ȃ��Ƃ��A����ǂ��낶��Ȃ��邾�����݂����ł��B

���ƁA10���Ƀt�����_�k�����ɏ㗤�����n���P�[���u�}�C�P���v�́A��Q�\�z160���h���Ɠ`�����Ă��܂��B�s�ސT���C�����܂����A����Łi�o�ς��j�ǂ��Ȃ�ƌ����b������҂�ɐ���Ȃ̂��A�č��炵���Ƃ���ł��B

��Q�ɂ�镜�����v�͗����W�v������A�ٗp�w�W�͓����W�v�����猰�݉����邻���ł��B

�u�}�C�P���v�P���ɂ�錴�����Y��~��4���A�V�R�K�X���Y��3�������Ɠ`�����Ă��܂��B

�������i�̍��~�܂�́A�č��̃C�������ق��W���Ă��܂��B�C�����̌����A�o��́A������31���A�C���h��31���A���B��19���ŁA���{�ɂ�1���ł��B�����ŏ��߂āA�C�������ق��������قɂ��W���Ă����̂��ƒm��܂����B

�בւ��������������傫�������Ƃ��́A���X�ƐF�X�ȏ��₻�̉��߂���ь����܂��B����ȂƂ��Ƀ`���[�g�����Ă�����A�����ڂ������Ȃ��Ȃ��Ă��܂��܂��B�֏悵��pips���҂������Ƃ����U�f�ɍR���̂��X�g���X�ł��B

�Q�Ăėǂ�������ł����B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 07:01| Comment(0)

| TrackBack(0)

| 6. ����