消費者金融増額で限度額を上げる方法と審査

消費者金融から最初は小遣いの補填程度で3万円〜5万円を気軽に借りたけれど、ついつい使いすぎてしまって、限度額がいっぱいになる人はけっこう多いです。管理人も実はアコムから借入したことがあり、いつの間にか限度額50万円まで使ってしまった過去があります。。。

最初は10万円の枠で充分だったのですが、審査結果で50万円までOKと言われると、今後何かあったときの為に、一応50万円の限度で借りました。しかし、お酒が大好きな性格上、飲んでいると気が緩んでしまって、コンビニATMより借入をしてしまう意志の弱さがあったのです(笑)

消費者金融では昔と違い、今は増額の手続きは非常に簡単です。昔は、増額するたびに契約書を新たに書かなければなりませんでしたが、今は審査が通れば消費者金融側の端末から限度額を上げるだけで、すぐに借りることができます。

限度額が上がれば、銀行振込で融資をしてくれますし、カードを使って、提携ATM(コンビニ等)からすぐに出金することが可能なのです。その為、消費者金融の増額は利用者はほとんど何もすることが無く、本当に簡単な手続きとなっています。

増額をしてもらうには、当然審査に通らなければなりません。しかし、借り手側からすると、いつから増額が可能になるのか?審査は厳しいのか?など、分からない事ばかりです。

そこで今回は消費者金融の増額審査について詳しく書いていこうと思います。

【目次】

1.そもそも増額とはどういうこと?

2.増額するメリットはなに?

3.増額審査で調べられることは?

4.増額審査が通らない人はどんな人か?

5.消費者金融増額審査のまとめ

そもそも増額とはどういうこと?

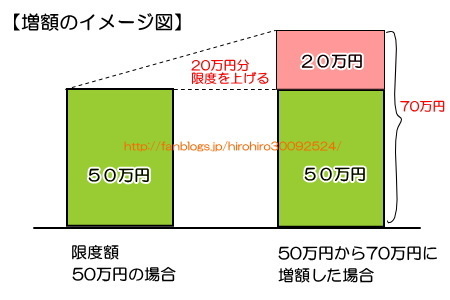

まず、増額という意味が分からない人もいるかもしれませんので説明します。増額とは、借入限度額を引き上げることです。

例えば、限度額50万円の人がいて、借入金額も限度額いっぱいの50万円近くまであったとします。そうするとこの人はもうそれ以上借りられないことになるのですが、限度額を70万円などに引き上げれば、上がった差額の20万円分が借入可能になります。

このように、限度額を上げることを「増額」と言うのです。逆に限度額を引き下げることは「減額」と言います。

増額するメリットはなに?

【増額することによるメリット!】

■借入件数が増えない!借入件数が少ない方が月の返済額が低い!

■新たに新規借入するよりも断然に手続きが簡単!審査時間も早い!

■基本的に書類等の郵送は無し!審査が通れば即借入が可能!

■身分証明書等の書類提出も原則不要で審査ができる。

増額する1番のメリットは、借入件数が増えないことです。1件で70万円借りているのと、50万円と20万円で2件借りているのとでは、月々の返済金額が違ってきます。

例えば、アコムで50万円とモビットで20万円借りていたとします。月の返済額はアコムが15,000円、モビットが8,000円になりますので、合計23,000円です。

しかし、アコムで50万円⇒70万円に増額した場合、返済額は21,000円となりますので、2社借りているよりも、1社で同じ金額を借りた方が返済額が低くなる場合があるのです。また、返済に関しても、2社借りていれば、1ヶ月に2回返済しなければならず、大きな手間となりますが、1社であれば、月1回で済みます。

もう1つのメリットは、増額の場合、手続きが非常に簡単で時間もあまりかからない点です。増額を希望する人は、会員専用ページから増額の申込みをするか、直接店舗へ連絡して増額の依頼をします。その時に、住所や勤務先、連絡先、収入が変わりないか?などの簡単な質問をされます。内容に変更が無ければすぐに審査開始となり、審査時間は30分程度で終わるのです。

もし仮に、増額では無く、新たな消費者金融から借りようとした場合、また新規申込の為、住所や勤務先などを入力しなければなりません。そして当然契約手続きもしなければならず、来店ができない人は自宅にカードや契約書類が送られてしまいます。

増額で借りれるのであれば、書類等の郵送は基本的にありません。審査がOKであれば、連絡が入りますので、持っているカードからすぐに借入ができるのです。他社に新規申込するのとでは手間が全くかからない手続きと言えます。

増額審査で調べられることは?

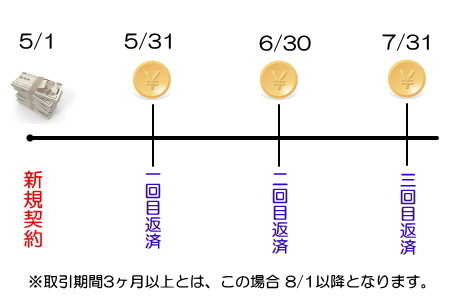

消費者金融の増額審査で重要になるのは、まず、取引期間です。取引期間とは、利用中の期間がどれだけあるのか?ということです。増額したい人は、最低でも取引期間は3ヶ月以上は必要だと思ってください。

仮に2014年5月1日に新規契約したのであれば、2014年8月1日以降が3ヶ月以上となり、返済も最低3回はしてなければ増額審査は通らない可能性があります。

【取引期間3カ月とは?】

![]() 取引期間3ヶ月以上とは、月に最低1度以上、3ヶ月間返済した場合のことを言います。1ヶ月に3回返済したからと言って、3ヶ月取引があるとは言いません。

取引期間3ヶ月以上とは、月に最低1度以上、3ヶ月間返済した場合のことを言います。1ヶ月に3回返済したからと言って、3ヶ月取引があるとは言いません。

※3か月以内の返済に延滞があれば、増額審査は厳しくなりますので、遅れずに返済していることが大切です。

なぜ取引期間が重要視されるのかと言えば、増額とはその人の信用を調査して、まだ貸付けできるかどうか(返済能力があるかどうか)を調べるものですから、借りて1ヶ月しか経過していない人は信用がまだ分からないので増額は厳しくなるのです。

一般的に増額可能となる取引期間は借りてから1年経過と言われています。1年間利用していれば、返済も12回程度していますし、返済の遅れの有無などもある程度分かり、増額貸付後の取引も予想がつきやすいためです。1年が難しければ、半年程度は利用してから増額申込することが審査に通る重要なポイントになるのです。

増額審査が通らない人はどんな人か?

増額審査は利用期間がある程度長くあっても、必ずしもOKになるとは限りません。そこで審査に通らない人の特徴を下記にまとめてみました。

【こんな人は増額審査に通らない?】

1.利用中に1週間以上延滞したことがある人。

2.年収の3分の1近くの借入があり、総量規制によって貸付禁止の人。

3.前回契約した時から勤務先が変更しており勤続が3ヶ月未満の人。

4.過去に電話態度が悪かったり、口調などが横柄な人。

5.他社の返済が延滞中または過去に大きな遅れがあった人。

6.前回契約したときよりも大幅に借入が増えている人。

7.信用情報に事故情報がある人。

8.何件もの消費者金融へ増額申込や新規借入を申込して、申込件数が多い人。

9.前回契約時からの取引期間が半年未満の人。

増額の審査で見るものは、取引期間、今までの入出金履歴、信用情報、勤続や年収などの属性、この4つです。言い換えれば、これ以外の情報はほとんど見ません。その中でもポイントになるのは、今までの入出金履歴と、信用情報になります。

消費者金融では、取引履歴を10年間は保存しておくことが法律上決まっていますので、過去の借入・返済の履歴は当然に記録されています。仮に1年間(12回)返済をして人で、その内半分以上遅れがある人と、今まで1度も延滞が無い人であれば、遅れが無い人の方が増額審査に通りやすいのは当然のことです。

また、信用情報も非常に重要です。消費者金融では融資目的と総量規制に関する調査以外に信用情報を基本的には照会してはならないことになっており、調査した信用情報は記録・保存してあるのです。その為、前回調査した信用情報の借入件数・借入残高から大幅に増えていれば審査に通る事は難しいでしょう。

逆に、1年間取引して、信用情報の借入件数と借入残高が減少または、横ばいな人は、増額審査に通りやすいと言えるのです。特に、他社完済などで借金が大きく減っている人は、審査が有利となる可能性があります。

消費者金融増額審査のまとめ

今回は増額の説明と審査について書いていきました。どうしても審査に通らない人を基準として書いてしまうので、文章を見ると厳しい審査と思われるかもしれませんが、そんなことはありません。

契約してから遅れずに普通に返済して、借金も増えておらず、利用期間も半年以上で、総量規制の範囲内ならば、多くの人は増額審査に通ると思われます。

それは総量規制という年収によって貸付範囲が決められているからこそ、自社貸付を増やしたいのは消費者金融会社全てが思っていることなのです。

増額の申込みがあって、まだ総量規制の範囲内(年収1/3以内)であれば、もし増額を断ったとしても、その人は別の新たな消費者金融へ新規申込するでしょう。別の消費者金融は申込があれば、総量規制内のことから積極的に融資をすることは目に見えています。

そうした場合、他社で借りられるのであれあば、自社で貸付しておきたいと思うのは当然の事であり、消費者金融会社はそのような貸付したい気持ちとリスクを天秤にかけ判断しているのです。ですから、信用情報に延滞や事故情報等が無ければ、増額審査をそこまで怖がる必要もありません。

冒頭で書いたように、借入件数を増やすことは月の返済額を上げる原因になり、それを基に返済不能に陥ってしまうパターンが多いのが現実です。借入を1社増やすのであれば、今借りている消費者金融へ増額可能かどうか問合せしてみることを強くおすすめいたします。

当サイトおすすめカードローンはこちら!

| 楽天銀行のカードローン | ||

| 金 利 | 限度額 | PR ポイント |

| 1.9%〜14.5% | 最高800万円 | 消費者金融の借り換えにも最適! |

【楽天銀行のカードローンおすすめポイント!】

【楽天銀行のカードローンおすすめポイント!】

■金利1.9%〜14.5%のため消費者金融からの借り換えに効果抜群!

■楽天口座開設は不要!いつもの口座で利用OK!

■もちろん※提携ATM手数料0円!

■※楽天会員ランクに応じて審査優遇有り!

※一部ご利用できない時間帯・利用手数料が発生するATMがあります。

※必ずしも全ての楽天会員様が審査の優遇を受けられるとは限りません。

楽天銀行のカードローンは利用者に多くのメリットがあるカードローンで当サイト人気No.1となっています。

最大の魅力は金利が年1.9%~14.5%になっていることから、フリーローン以外にも消費者金融からの借り換えに最適なローンとなっています。

また、銀行カードローンでは珍しく、学生/主婦の方でもアルバイト・パートによる安定収入がある場合は申込OKとなっていますので、学生、主婦の人には絶大な人気があります。

それだけではなく、楽天会員ランクに応じて審査優遇があるカードローンなので、楽天会員の人は他に申込するよりも楽天銀行のカードローンの方が断然に有利となります。

消費者金融とは違い、もちろん提携コンビニATM手数料は無料!全ての面においておすすめできるカードローンです。

| オリックス銀行カードローン | ||

| 金 利 | 限度額 | PR ポイント |

| 1.7%〜17.8% | 最高800万円 | 下限金利最低1.7%! |

【オリックス銀行カードローンのおすすめポイント!】

■金利1.7%〜17.8%の業界最低水準の低金利で借入が可能!

■限度額最高800万円!口座開設不要!

■提携ATM手数料終日無料!利便性はNo.1!

コース | ご利用限度額 | 借入利率(年) |

|---|---|---|

800万円コース | 700万円超800万円以下 | 1.7%〜4.8% |

700万円コース | 600万円超700万円以下 | 3.5%〜5.8% |

600万円コース | 500万円超600万円以下 | |

500万円コース | 400万円超500万円以下 | 4.5%〜8.8% |

400万円コース | 300万円超400万円以下 | |

300万円コース | 200万円超300万円以下 | 5.0%〜12.8% |

200万円コース | 150万円超200万円以下 | |

150万円コース | 100万円超150万円以下 | 6.0%〜14.8% |

100万円コース | 100万円 | |

100万円未満コース | 100万円未満 | 12.0%〜17.8% |

オリックス銀行カードローンの魅力は、100万円未満コースでも金利が12.0%〜17.8%設定になっており、最低金利12.0%で借りられる可能性もあることです。

カードローンの利用者の多くが限度額100万円未満となっており、そのことから金利を安く借りるならば100万円未満の金利設定を見ることが重要と言えます。

オリックス銀行なら提携ATM手数料が無料!

オリックス銀行なら提携ATM手数料が無料!

オリックス銀行カードローンの最大のメリットとも言えるのは提携ATM手数料が終日無料となっている点です!消費者金融の場合、コンビニに設置してある銀行ATMから借入や返済をすると、取引金額によって110円〜220円のATM手数料が取られます。

多くの人が借入・返済するのはコンビニに設置してある銀行ATMや最寄りの銀行等の金融機関だと思いますが、借入・返済をするたびに110円〜220円のATM手数料がかかるのは非常に勿体ないことで、多い人は月2,000円以上の手数料を払っているケースも珍しくありません。

オリックス銀行の場合、セブン銀行・ローソン・Enetのコンビニ提携ATMはもちろん、イオン銀行・ゆうちょ銀行・三菱UFJ銀行・三井住友銀行・西日本シティ銀行の提携金融機関ATMも終日無料となっており、カードローンの中でも提携ATM台数はトップクラスとなっています!

さらにオリックス銀行普通預金口座は必要ありませんので、銀行口座開設の手続きもありません。

銀行カードローンで選ぶなら今オリックス銀行カードローンが断トツおすすめと言えます。

| アコム | ||

| 金 利 | 限度額 | 特徴・メリット |

| 3.0%〜18.0% | 最高800万円 | 融資スピードはトップクラス! |

【アコムのおすすめポイント!】

■正式審査結果回答まで最短30分!

■カードローンの中でも※最短即日融資対応はトップクラス!

■新規契約なら30日間金利0円で無利息!

■三菱UFJフィナンシャル・グループの安心感!

■ネットやATMより24時間借入・返済可能!

※即日融資は審査完了後、本人確認書類を平日14:00までにFax送信し、アコムが確認した場合となります。

アコムの最大の特徴は、すべてのカードローンの中でも、審査・融資のスピードがトップクラスの点です。カードローン(特に消費者金融)を借りる人の多くは、申込みした当日に借入したい人が多く、即日融資ができるかどうかが、申込みする大きな選考基準になっています。

どんなに低金利なカードローンでも現金が必要な時に手元になければ全く意味がありません。カードローンですべてにおいてスピードを求めるならばアコムが圧倒的におすすめと言えます。

セブン銀行・ローソン・EnetなどのコンビニATMはもちろん、銀行ATMとの提携も多く、カードを使っていつでも借入・返済ができ、尚且つ、振込先口座を楽天銀行に登録すれば24時間いつでも振込でキャッシングすることができます!

※提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。

初めてアコムを利用する人は金利0円サービスで30日間無利息!銀行系消費者金融の代表として、きっと誰もが満足できるカードローンと言えるでしょう。

| プロミス | ||

| 金 利 | 限度額 | 特徴・メリット |

| 4.5%〜17.8% | 1〜500万円 | 30日間無利息サービス有! |

【プロミスのおすすめポイント!】

■借入日翌日から※30日間無利息!

■金利4.5%〜17.8%限度額1〜500万円の消費者金融トップのスペック!

■審査時間は最短30分!最短1時間融資も可能!

■三井住友銀行ATM利用手数料は無料!

※30日間無利息はメールアドレス登録とWEB利用明細の登録が必要です。

プロミスの無利息は「借入日翌日」からのスタートです!

プロミスの最大のメリットは、メールアドレス登録とWEB利用明細の登録で30日間無利息サービスが受けられる点です。無利息のカードローンは、他にもアコムやレイクがありますが、どちらも起点となる基準が「契約日」翌日からとなっているため、契約してから出金をせずに30日間経過してしまうと無利息ではなくなってしまいます。

その点、プロミスは「借入日」翌日から30日間無利息になっていますので、カードだけ作っておけば利用したいときに出金した日から30日間無利息になります!その為、アコム・アイフルとは違い、契約してから30日経過したとしても借入をしてなければ無利息期間は失効しません!

そして審査は最短30分のスピード審査で最短1時間融資も可能!消費者金融では全ての面においてトップと言えるキャッシング先です。

| SMBCモビット | ||

| 金 利 | 限度額 | 特徴・メリット |

| 3.0%〜18.0% | 最高800万円 | PC・スマホからWEB完結 |

【SMBCモビットのおすすめポイント!】

■モビットWEB完結ならカードレスの為、書類は一切郵送なし!

■実質年率3.0%〜18.0%限度額最高800万円で頼れるローン!

■SMBCグループのSMBCモビットで安心感は抜群!

■平日14:50までに振込手続き完了で最短即日融資も可能!(審査によっては不可もあり。)

モビットが人気の理由の1つに、WEB完結で電話連絡・郵送物なしで借りれることが挙げられます。カードローンではネットから契約までできるWEB完結が主流ですが、デメリットとしてカードだけは自宅へ郵送されてしまう点があります。

しかし、モビットのWEB完結はモビットカードの発行がありません(カードの有無を選択できる)ので、自宅へ書類などの郵便物は一切無く借入が可能なんです!キャッシングをするのに1番の不安要素は配偶者や家族に借入がバレてしまうことです。

バレる原因はキャッシング会社から来る郵便物が圧倒的に多いので、モビットのWEB完結を上手に利用することで誰にも知られずに借入をすることが可能となります!

| みずほ銀行カードローン | ||

| 金 利 | 限度額 | 特徴・メリット |

| 年2.0%〜14.0% | 最高800万円 | 上限金利14.0%の低金利! |

【みずほ銀行カードローンのおすすめポイント!】

■金利年2.0%〜14.0%で事業性資金以外は使途自由!

■限度額最高800万円で借り換えもOK!

■カードローン利用で※ATM時間外手数料や振込手数料が無料に!

■みずほ銀行で住宅ローンを組んでいる方は、さらに金利0.5%引下げ!

※時間外手数料や振込手数料無料は、みずほ銀行本支店宛の場合です。

※コンビニATM時間外手数料・ご利用手数料・振込手数料(他行宛)は月4回まで無料です。

みずほ銀行の口座を持っている人は、みずほ銀行カードローンがおすすめです。お手元に通帳があれば書類不要で借りることができ(限度額200万円以下の場合。)限度額は最大800万円なので、他社借り換えも含め様々な使途に利用することができます。

多少のデメリットとして、借り入れ条件にみずほ銀行口座が必要となります。口座を持っていない人は、融資までに若干時間が必要ですが、他メガバンクの三菱UFJ銀行、三井住友銀行よりも上限金利が一番低く、全カードローンで見ても、上限金利14.0%は低金利です。

みずほ銀行はキャッシュカードから借入ができますので、ローン専用のカードを持たなくてもOKです(ローン専用カードを選ぶことも可能です)。そのため、余分なカードを持つ必要が無く、内緒で借りる人には嬉しいサービスとなっています。

| 三井住友銀行カードローン | ||

| 金 利 | 限度額 | 特徴・メリット |

| 1.5%〜14.5% | 最高800万円 | 口座開設不要で利用OK! |

【三井住友銀行カードローンのおすすめポイント!】

■年1.5%〜14.5%で上限金利は14.5%の低水準!

■限度額10~800万円!自動契約機設置多数あり!

■三井住友銀行口座不要で利用OK!

金利が低い銀行カードローンを選ぶなら、本命はやはりメガバンクのカードローンが信頼感は高いでしょう。メガバンクの中でも低金利と審査スピードが秀でているのは三井住友銀行カードローンとなります。

金利は年1.5%〜14.5%で、最高金利でも14.5%と銀行ならではの低金利となっており、ローン契約機を利用すればカード発行ができますので、急ぎの方にも充分満足してもらえるはずです。

そして三菱UFJ銀行と同じく、銀行口座開設は不要!全ての面で最高スペックなのが三井住友銀行カードローンの魅力です。(※専業主婦は融資不可となっています。)

レイクはWEB申込みなら最短25分融資も可能!

| レイク | ||

| 実質年率 | 限度額 | 特徴・メリット |

| 4.5%〜18.0% | 最高500万円 | 郵送なしで借入可能 |

【レイクおすすめポイント!】

■初めての方はWEB申込で、お借りれ額全額60日間特典または、お借入額5万円まで180日間特典有!(契約額1万円~200万円まで)

■審査結果は申込後、最短15秒で結果表示なのですぐに分かる!

■Web完結ならカードレス対応なので郵送物無しで借りれる!

レイクは新規契約の方はWEB申込で借入額全額を60日間特典または、借入額5万円まで180日間特典(契約額1万円~200万円まで)のどちらかを選ぶことができます。

そして審査結果は申込後最短15秒で結果表示されるので、結果の連絡を待つ必要もありません。Web完結でカードレス対応になっていますので、自宅への郵送無しで借りることもできます。レイクは全てを兼ね備えた新しい消費者金融です。

※レイクの特典は、初回契約日翌日からとなります。

・特典期間経過後は通常金利適用。

・30日間特典、60日間特典、180日間特典との併用不可。

・60日間特典はWebで申込いただいた方のみ。

・ご契約額が1〜200万円の方。

・ご契約額が200万超えの方は30日特典のみになります。

・Web以外で申込された方は60日間特典を選べません。

・新生フィナンシャルで初めてご契約いただいた方のみが対象。

何度でも14日間無利息!ベルーナノーティス

| ベルーナノーティス | ||

| 実質年率 | 限度額 | 特徴・メリット |

| 4.5%〜18.0% | 最高300万円 | 何度でも14日間無利息! |

【ベルーナノーティスのおすすめポイント!】

■東証一部上場、通信販売ベルーナのグループ会社である株式会社サンステージなので安心!

■何度でも14日間無利息で借りれる!

■インターネットなら最短3分で申込み完了!

■審査時間も最短30分!

ベルーナノーティスはまだそこまで知名度は有りませんが、東証一部上場、通信販売ベルーナのグループ会社である、株式会社サンステージが貸付していますので、安心して利用することができます。

ベルーナノーティスの特徴は、何度でも14日間無利息が利用できることです。新規契約時に14日間無利息となり、完済してからの次回借入が、前回無利息適用の日から3ヶ月以上経過していた場合、再度14日間無利息となります。

消費者金融のノーローンがなんどでも1週間無利息をやっていますが、ベルーナノーティスは何度でも2週間無利息なので、ベルーナノーティスの方がお得と言えるでしょう。

また、ベルーナノーティスは「配偶者同意貸付」での申込みを受付ていますので、※専業主婦でも申込みが可能となっています。

※配偶者にご収入があれば利用可能です。ただし審査の結果、ご希望に添えない場合もございます。

配偶者同意貸付とは、[申込者+配偶者の年収の1/3]から、[申込者+配偶者の借入残高]を引いた金額が借入上限になります。

配偶者の信用情報も調査するため、必ず同意が必要になるため、配偶者に内緒で借りることはできません。

また、下記の書類が必要になります。

・婚姻関係の証明書(住民票等)

・本人確認書類(運転免許証等)

・同意書(ベルーナノーティス作成の書類)

利息を下げる方法!借り換えローンの威力

総量規制対象外の借り入れ先

キャッシング年収借入限度額はいくら?総量規制の計算

銀行カードローン審査は厳しい?借りれる?借りた人

カードローン借り換えなら低金利で!

利息無料!金利0円のカードローン!

応援1クリックお願いします。

応援1クリックお願いします。

この記事へのコメント