�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N05��09��

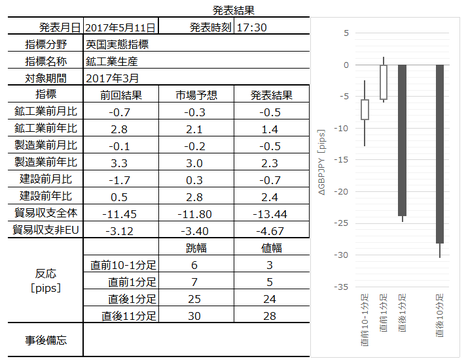

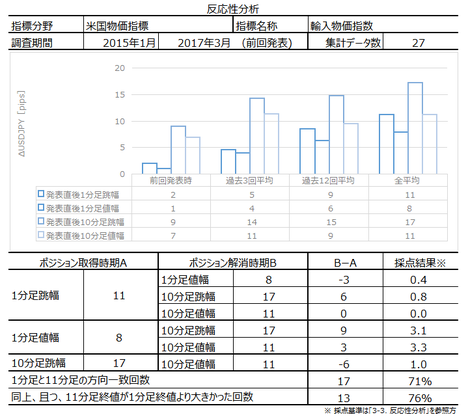

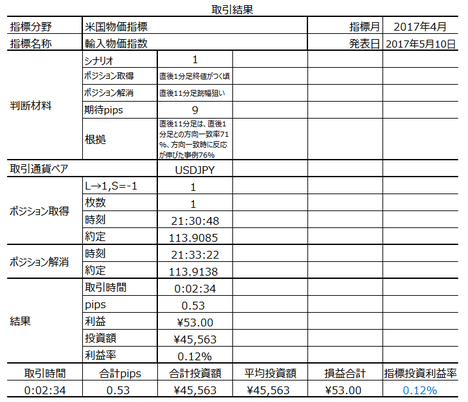

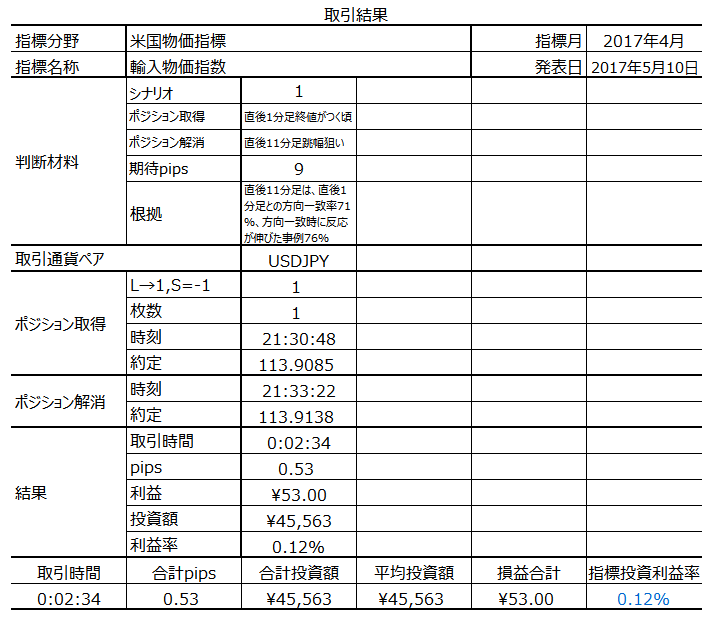

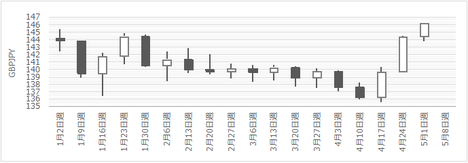

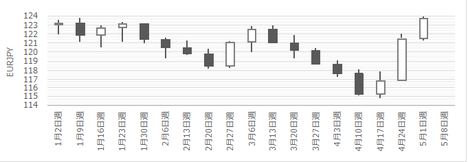

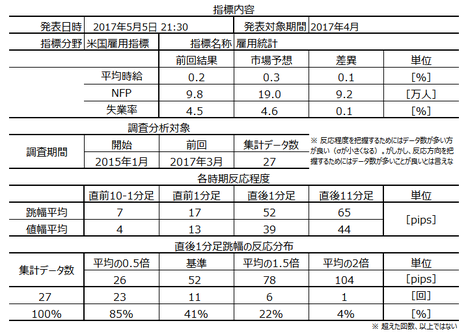

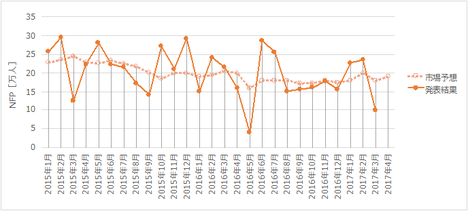

�p�����Ԏw�W�u�z�H�Ɛ��Y�i�O����j�v���\�O���GBPJPY�������́i2017�N5��11��17:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

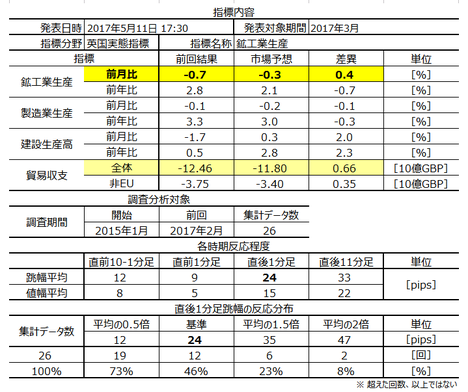

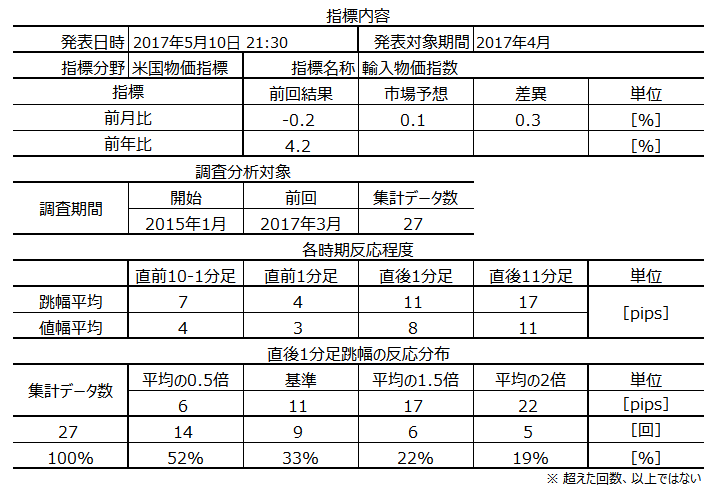

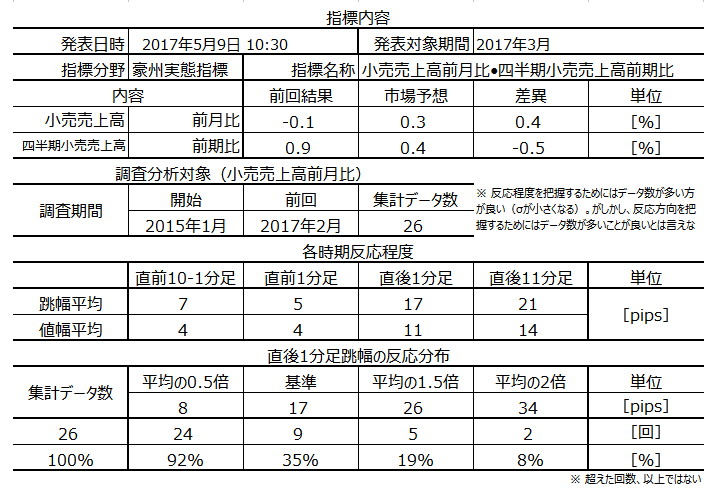

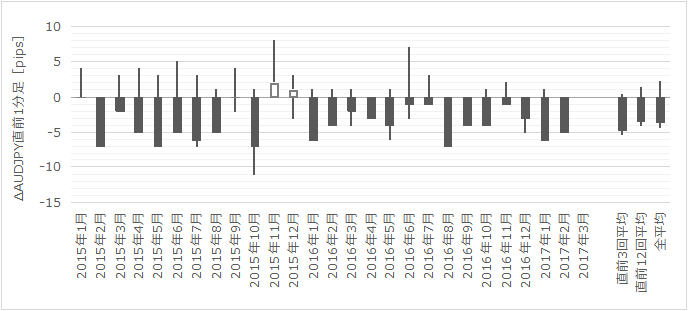

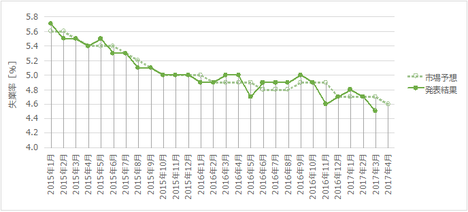

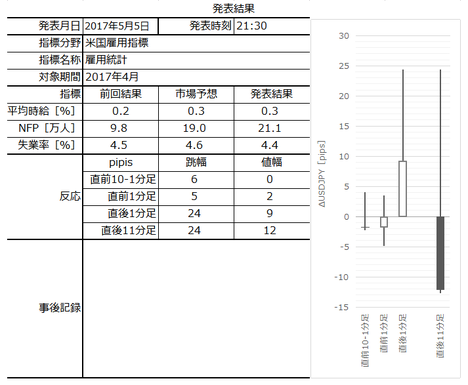

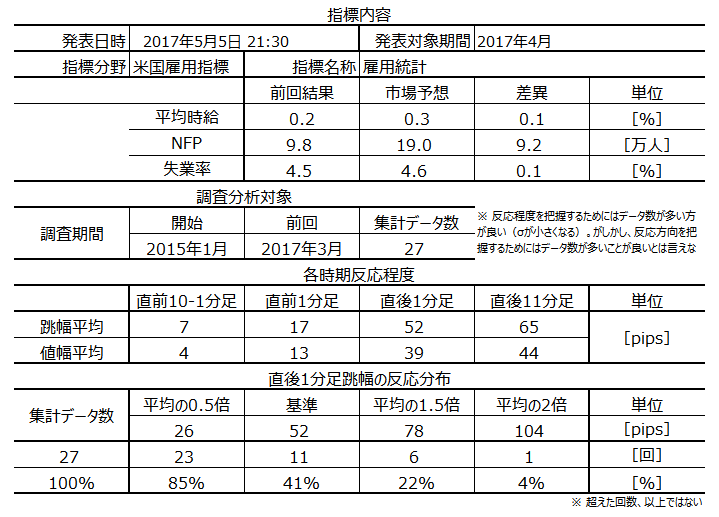

2017�N5��11��17:30�ɉp�����Ԏw�W�u�z�H�Ɛ��Y�v�����\����܂��B���\��2017�N3�����̏W�v���ʂł��B

�����ɁA���Ԏw�W�u�����Ɛ��Y�v�u���Ɛ��Y���v�E���ێ��x�u�f�Վ��x�v�����\����܂��B�ߋ��̌X�����猾���āA�����Ɋ�^����̂́A�z�H�Ɛ��Y�i�O����j�������Ɛ��Y�i�O����j���f�Վ��x�A�Ƃ�����ۂ������Ă��܂��B���������A�����Ɛ��Y�͍z�H�Ɛ��Y�̖�80�����߂Ă���A�قړ����Ɉ����܂��B

����āA�����Ƃ��������ׂ��͍z�H�Ɛ��Y�i�O����j�ƂȂ�܂��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B

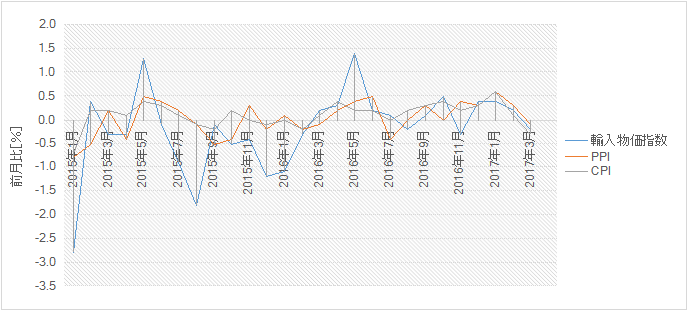

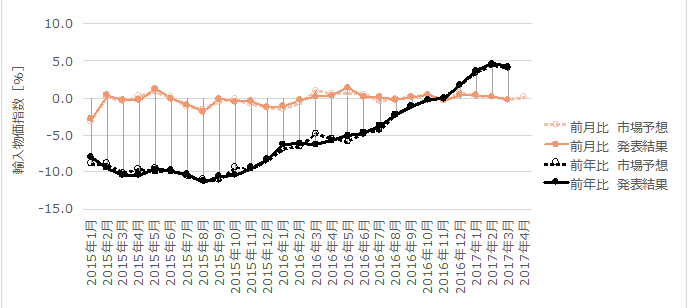

�p�����Ԏw�W�u�z�H�Ɛ��Y�v�́A�z�H�ƂƐ����Ƃ̊�Ɛ��Y�����w���������o�ώw�W�ł��B�p�����Ɠ��v�ǂ��������{�ɑO����E�O�N��\���A�����͑O���䁄�O�N��ƂȂ�X��������܂��B���̐�i���̍z�H�Ɛ��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y��GDP�̍\���v�f�ƂȂ��Ă��邽�߁A���̐�s�w�W�ƌ����Ă��܂��B���������A�p��GDP�ɐ�߂�z�H�ƕ���̊�����20�����x��������܂���B�ł�����A�{�w�W��GDP�̐�s�w�W�Ƃ��Ė𗧂��͏����^�₪����܂��B

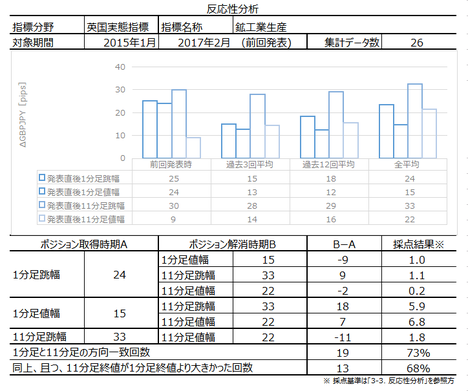

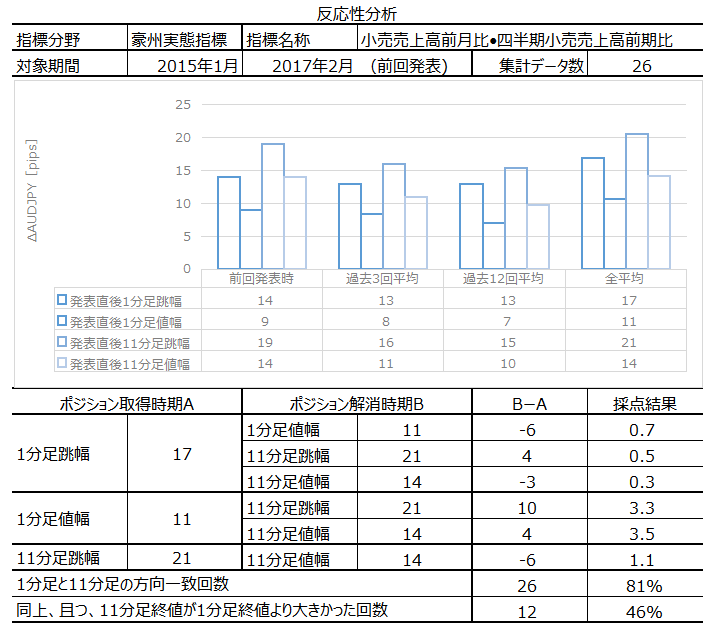

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�26�̃f�[�^�Ɋ�Â��Ă��܂��B

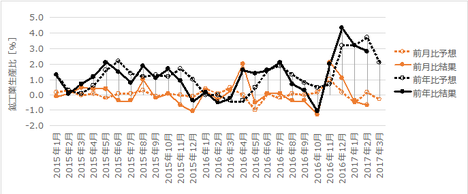

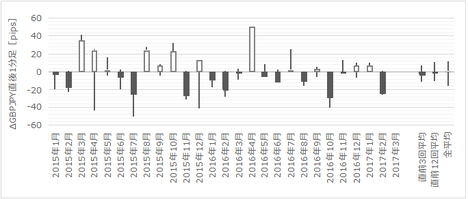

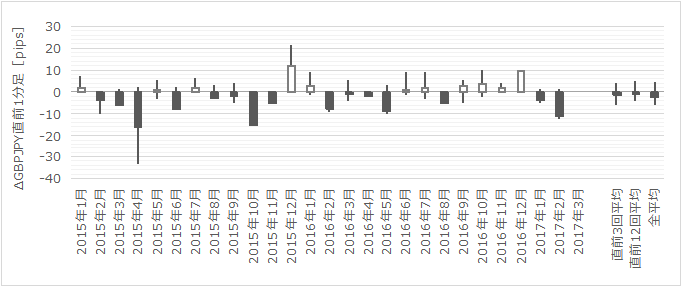

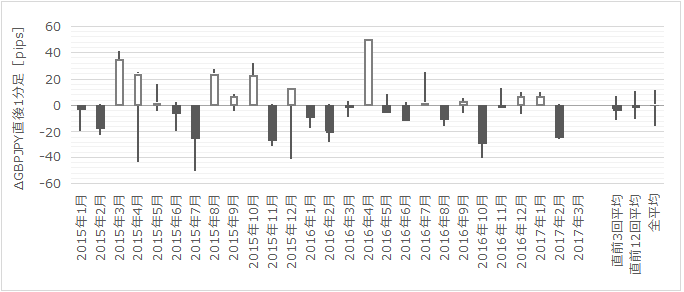

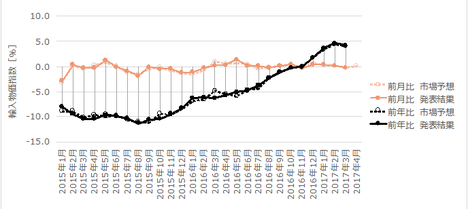

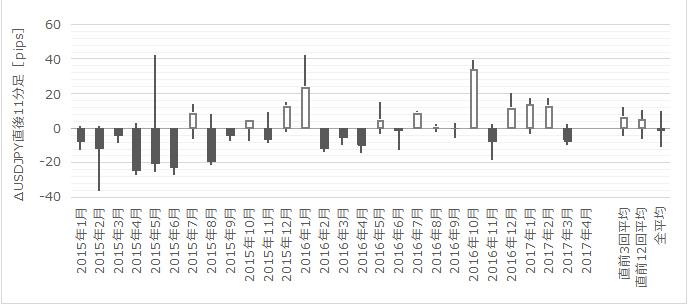

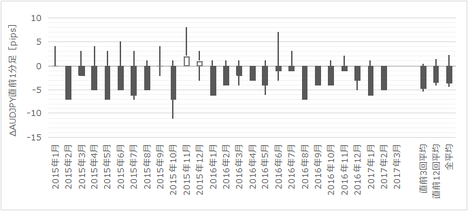

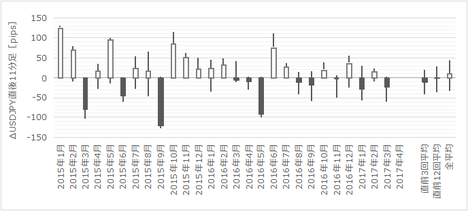

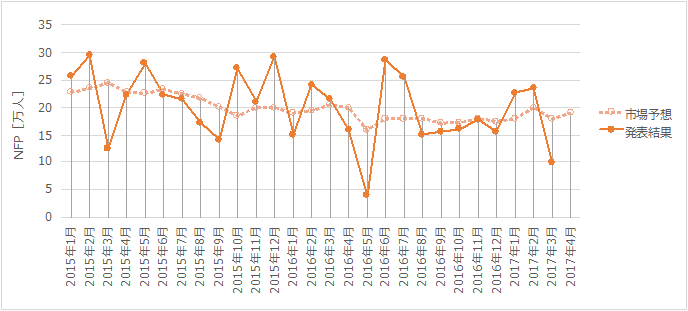

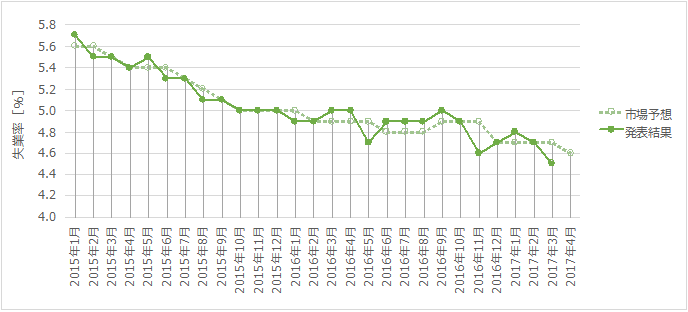

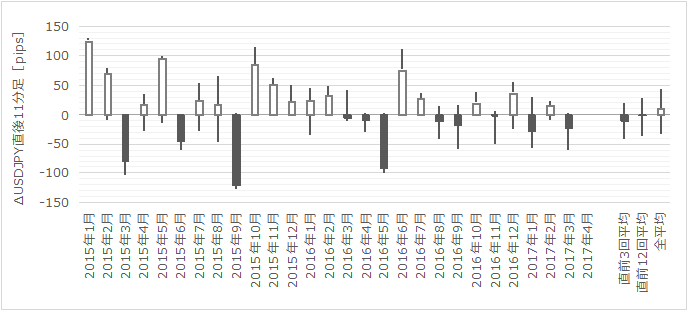

���}�ɁA�����Ƃ����ڂ��ׂ��z�H�Ɛ��Y�̉ߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

1���E2���̑O����̓}�C�i�X�������Ă��܂��B3���s��\�z����0.4���ƃ}�C�i�X�̗\�z�ƂȂ��Ă��܂��B4��28���ɔ��\���ꂽ1-3����GDP����l�̍z�H�Ɛ��Y�O����́{0.3���ł����B���̓_�ɒ��ڂ���ƁA���\��3�������O����}�C�i�X�ł͒��낪�����܂���B

�O����͎s��\�z������̂ł͂Ȃ��ł��傤���B

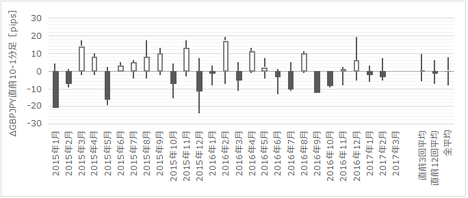

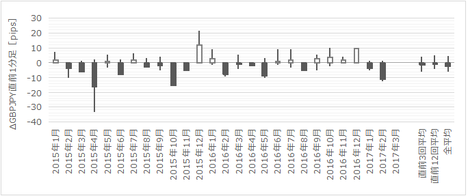

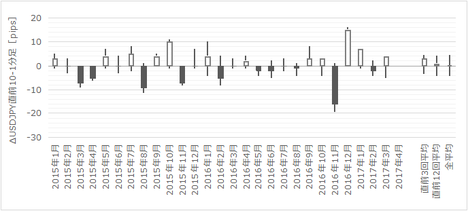

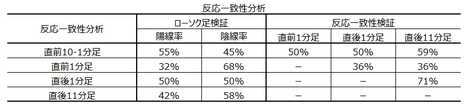

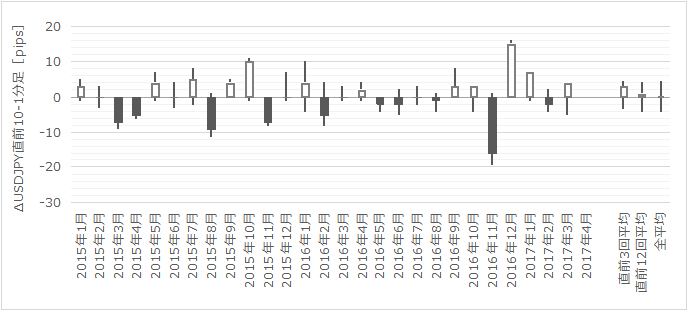

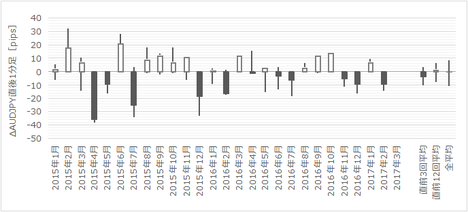

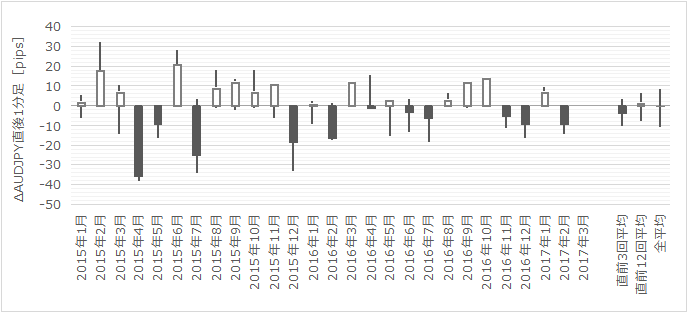

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

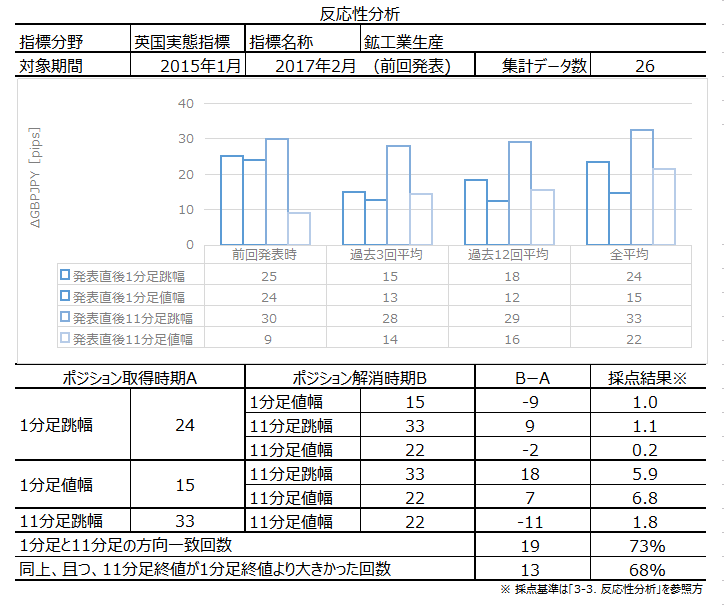

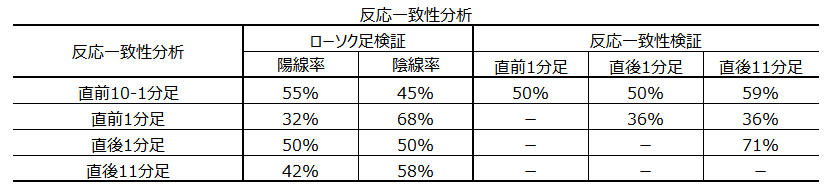

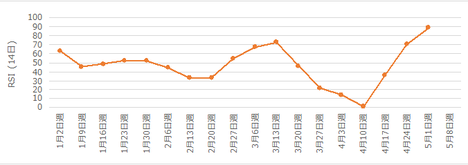

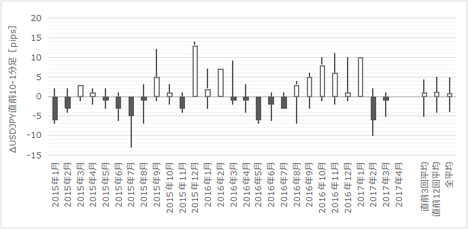

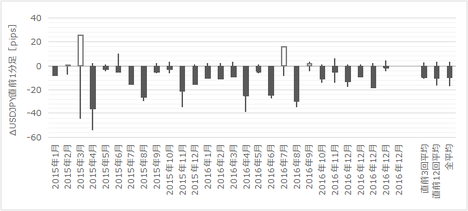

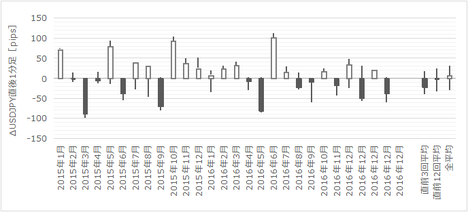

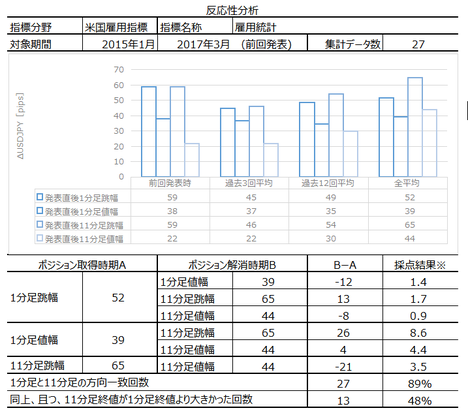

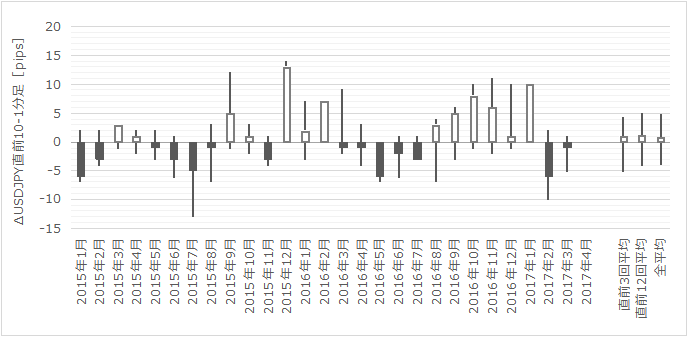

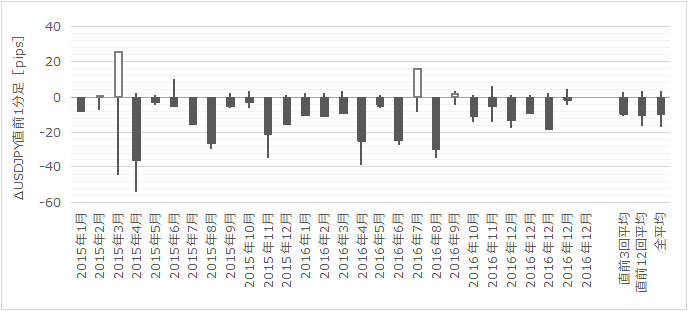

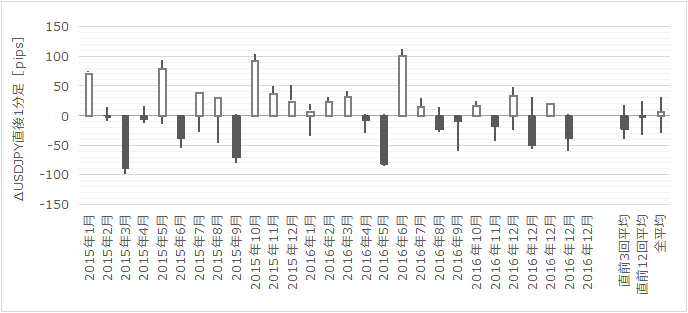

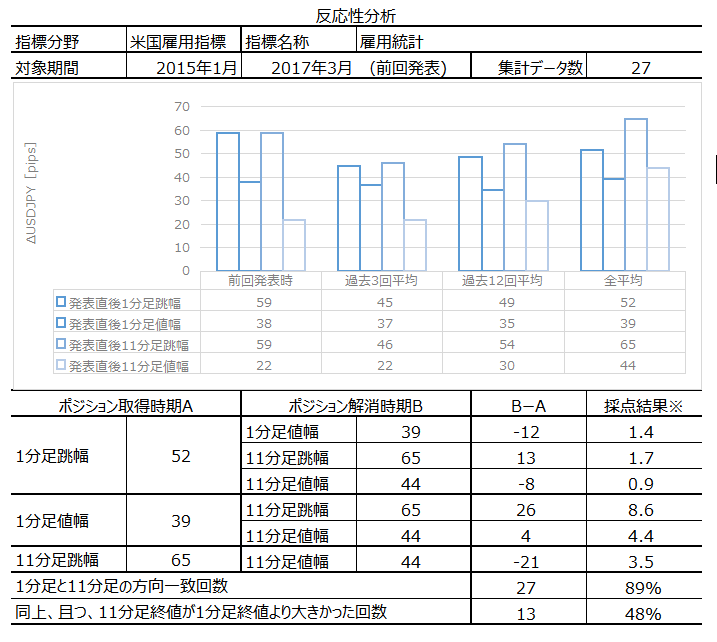

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

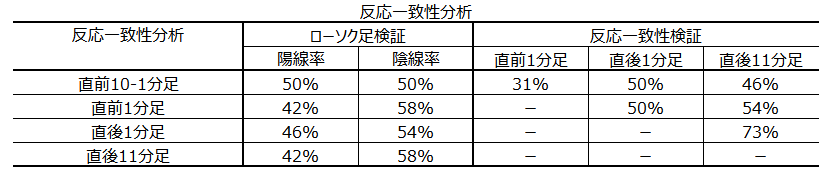

����11�����́A����1�����Ƃ̕�����v����73���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�68���ł��B�nj��ł����A�����L������70������Ă���̂ŁA���l�͂݁i���l�͂݁j�ɋC�����܂��傤�B

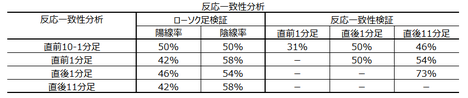

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ�

�u������v�����́v�����Q�Ɗ肢�܂��B

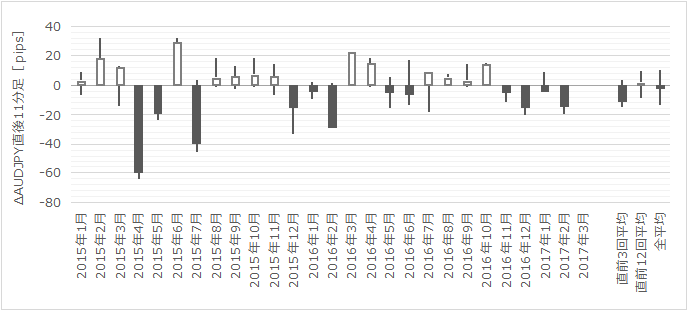

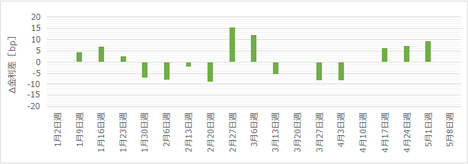

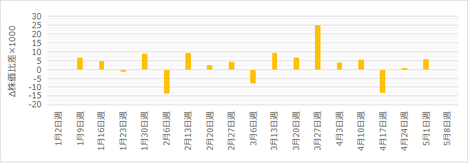

�z����A���ւ̕肪���܂肠��܂���B���O10-1�����ƒ��O1�����̕�����v����31���Ƃ��Ⴍ�A����1�����ƒ���11�����̕�����v����73���Ƃ�⍂���Ȃ��Ă��܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���O���ق́A�z�H�Ɛ��Y�O����ƑO�N��́i�s��\�z�[�O�ʁj�Řa�ŋ��߂Ă��܂��B���ʁA���O10-1�����E���O1�����Ƃ̕�����v�������ꂼ��28���E72���ł����B����̎��O���ق̓}�C�i�X�ƂȂ��Ă��܂��B

���㍷�ق́A�z�H�Ɛ��Y�O����́i���\���ʁ[�s��\�z�j�ŋ��߂Ă��܂��B���ʁA����1�����E����11�����Ƃ̕�����v�������ꂼ��79���E67���ł����B���\���ɂ́A�z�H�Ɛ��Y�O���䂪�s��\�z�ɔ�ב傫�����������������ɒ��ڂ��܂��B

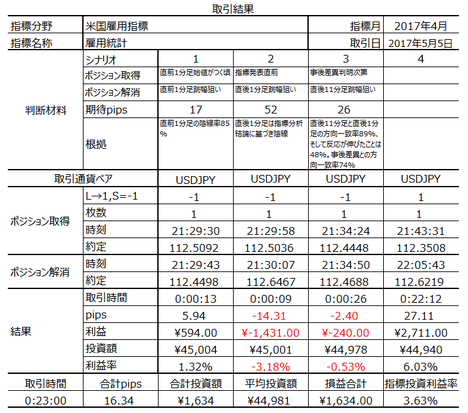

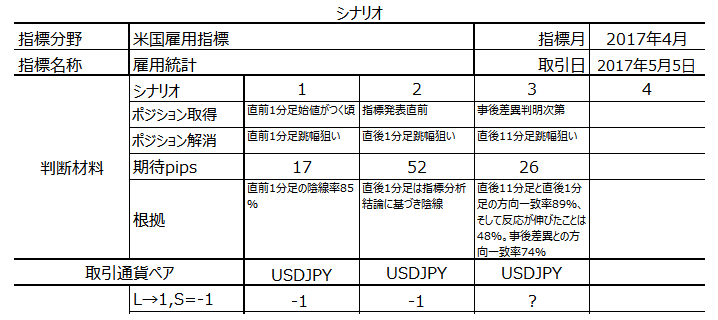

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N5��12��15:30���ɒNjL���Ă��܂��B

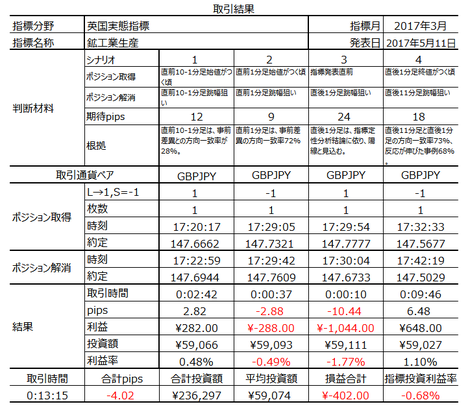

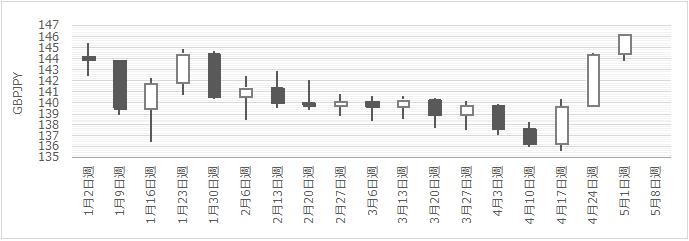

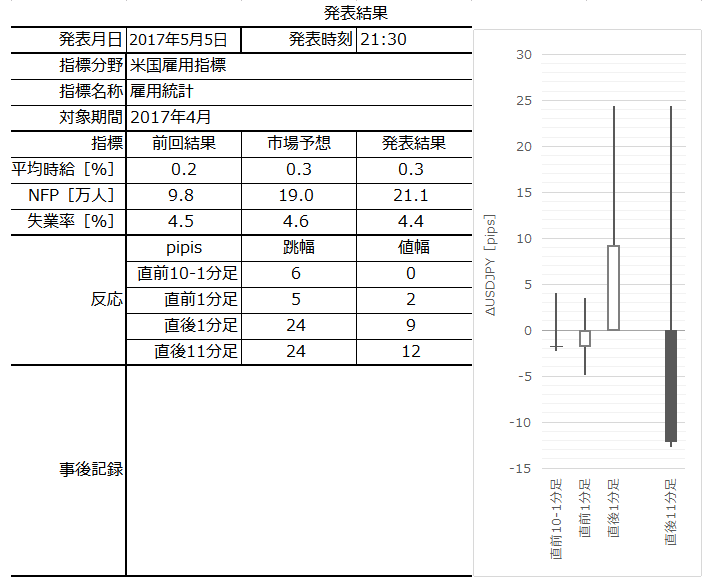

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�S�ʓI�Ɏs��\�z�������A���ڂ��Ă����z�H�Ɛ��Y�O�������0.5���ł����B1-3�����̐L�т́{0.1���ƂȂ�A��ɔ��\���ꂽ1-3����GDP����l�Ō����܂ꂽ�{0.3����������Ă��܂��BGDP����l�ɔ��f�����ł��傤�B

�������\���ꂽ�f�Վ��x���A�s��\�z�����Ԏ��g��ƂȂ�܂����B1-3�����f�ՐԎ���105���|���h�ƁA��N10-12���i��4�l�����j��48���|���h����}�g�債�܂����B����́A�A�o����0.5���A�A�����{3.3���ƂȂ��Ă��܂��B

������ʂ͎��̒ʂ�ł����B

���O1���������ƂȂ�܂������A����͊m����̖��ł�����d��������܂���B

����1�����̑��́A���͂����S�ɊԈ���Ă������߂ł��B�ڍׂ͎����ɋL���܂��B

����11�����́A���Ȃ�S�������̂̔҉�ł��܂���ł����B���̌��GBPJPY�͉������Ă���̂ŁA�����ƔS��Α��������Ԃ��������m��܂���B���������A����͌��ʘ_�ł���A�|�W�V�����Ƃ��Ă͗��m�ƂȂ�܂����B

���O�������͓��e���A�ȉ��Ɍ����܂�

�܂��A�z�H�Ɛ��Y�O����̎��㍷�ك}�C�i�X�ɑ��A�A���Ŕ������Ă��܂��B

����A������PMI�łȂ�GDP����l���A�e�ɂ��ĕ��͂��s���܂����B���ʁA���͂��O���Ă��܂��A����ȍ~�͂܂�PMI�𒆐S�Ɏ��O���͂���悤�ɂ��܂��B

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

�V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N5��11��17:30�ɉp�����Ԏw�W�u�z�H�Ɛ��Y�v�����\����܂��B���\��2017�N3�����̏W�v���ʂł��B

�����ɁA���Ԏw�W�u�����Ɛ��Y�v�u���Ɛ��Y���v�E���ێ��x�u�f�Վ��x�v�����\����܂��B�ߋ��̌X�����猾���āA�����Ɋ�^����̂́A�z�H�Ɛ��Y�i�O����j�������Ɛ��Y�i�O����j���f�Վ��x�A�Ƃ�����ۂ������Ă��܂��B���������A�����Ɛ��Y�͍z�H�Ɛ��Y�̖�80�����߂Ă���A�قړ����Ɉ����܂��B

����āA�����Ƃ��������ׂ��͍z�H�Ɛ��Y�i�O����j�ƂȂ�܂��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- �܂��A���̐�i���̍z�H�Ɛ��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�����āA�z�H�Ɛ��Y�O����̎��㍷�قƒ���1�����E����11�����Ƃ̕�����v���͂��ꂼ��79���E67���ƂȂ��Ă��܂��B���\���ɂ́A�z�H�Ɛ��Y�O���䂪�s��\�z�ɔ�ב傫�����������������ɒ��ڂ�������ł��傤�B - �w�W�ɂ��Ă͎��̒ʂ�ł��B

1���E2���̍z�H�Ɛ��Y�O����̓}�C�i�X�������Ă��܂��B����3�����̎s��\�z����0.4���ƃ}�C�i�X�̗\�z�ƂȂ��Ă��܂��B

4��28���ɔ��\���ꂽ1-3����GDP����l�̍z�H�Ɛ��Y�O����́{0.3���ł����B���̓_�ɒ��ڂ���ƁA���\��3�������O����}�C�i�X�ł͒��낪�����܂���B

�O����͎s��\�z������̂ł͂Ȃ��ł��傤���B - �V�i���I�͎��̒ʂ�ł��B

(1) ���O10-1�����́A�w�W��v�����͂̌��ʁA���O���قƂ̕�����v����28���ł��B����̎��O���ق̓}�C�i�X�ƂȂ��Ă���̂ŁA�z���ƌ����݂܂��B

(2) ���O1�����́A�w�W��v�����͂̌��ʁA���O���قƂ̕�����v����72���ł��B�A���ƌ����݂܂��B

(3) ����1�����́A��L�w�W�萫���͌��_�ɂ��A�z���ƌ����݂܂��B

(4) ����11�����́A���������͂̌��ʁA����1�����Ƃ̕�����v����73���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�68���ł��B�nj��ł����A�����L������70������Ă���̂ŁA���l�͂݁i���l�͂݁j�ɋC�����܂��傤�B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B

�y1. �w�W�T�v�z

�p�����Ԏw�W�u�z�H�Ɛ��Y�v�́A�z�H�ƂƐ����Ƃ̊�Ɛ��Y�����w���������o�ώw�W�ł��B�p�����Ɠ��v�ǂ��������{�ɑO����E�O�N��\���A�����͑O���䁄�O�N��ƂȂ�X��������܂��B���̐�i���̍z�H�Ɛ��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y��GDP�̍\���v�f�ƂȂ��Ă��邽�߁A���̐�s�w�W�ƌ����Ă��܂��B���������A�p��GDP�ɐ�߂�z�H�ƕ���̊�����20�����x��������܂���B�ł�����A�{�w�W��GDP�̐�s�w�W�Ƃ��Ė𗧂��͏����^�₪����܂��B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�26�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɁA�����Ƃ����ڂ��ׂ��z�H�Ɛ��Y�̉ߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

1���E2���̑O����̓}�C�i�X�������Ă��܂��B3���s��\�z����0.4���ƃ}�C�i�X�̗\�z�ƂȂ��Ă��܂��B4��28���ɔ��\���ꂽ1-3����GDP����l�̍z�H�Ɛ��Y�O����́{0.3���ł����B���̓_�ɒ��ڂ���ƁA���\��3�������O����}�C�i�X�ł͒��낪�����܂���B

�O����͎s��\�z������̂ł͂Ȃ��ł��傤���B

�i2-2. �ߋ������j

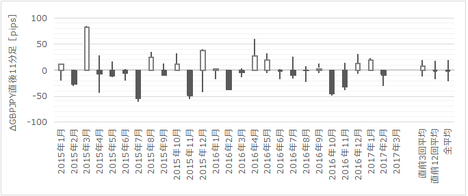

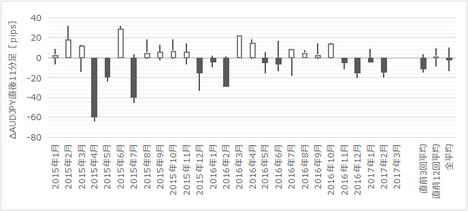

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

�y3. ��^���́z

�i3-1. ���������́j

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����11�����́A����1�����Ƃ̕�����v����73���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�68���ł��B�nj��ł����A�����L������70������Ă���̂ŁA���l�͂݁i���l�͂݁j�ɋC�����܂��傤�B

�i3-2. ������v�����́j

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ�

�u������v�����́v�����Q�Ɗ肢�܂��B

�z����A���ւ̕肪���܂肠��܂���B���O10-1�����ƒ��O1�����̕�����v����31���Ƃ��Ⴍ�A����1�����ƒ���11�����̕�����v����73���Ƃ�⍂���Ȃ��Ă��܂��B

�i3-3. �w�W��v�����́j

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���O���ق́A�z�H�Ɛ��Y�O����ƑO�N��́i�s��\�z�[�O�ʁj�Řa�ŋ��߂Ă��܂��B���ʁA���O10-1�����E���O1�����Ƃ̕�����v�������ꂼ��28���E72���ł����B����̎��O���ق̓}�C�i�X�ƂȂ��Ă��܂��B

���㍷�ق́A�z�H�Ɛ��Y�O����́i���\���ʁ[�s��\�z�j�ŋ��߂Ă��܂��B���ʁA����1�����E����11�����Ƃ̕�����v�������ꂼ��79���E67���ł����B���\���ɂ́A�z�H�Ɛ��Y�O���䂪�s��\�z�ɔ�ב傫�����������������ɒ��ڂ��܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N5��11��17:30���\

�ȉ���2017�N5��12��15:30���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�S�ʓI�Ɏs��\�z�������A���ڂ��Ă����z�H�Ɛ��Y�O�������0.5���ł����B1-3�����̐L�т́{0.1���ƂȂ�A��ɔ��\���ꂽ1-3����GDP����l�Ō����܂ꂽ�{0.3����������Ă��܂��BGDP����l�ɔ��f�����ł��傤�B

�������\���ꂽ�f�Վ��x���A�s��\�z�����Ԏ��g��ƂȂ�܂����B1-3�����f�ՐԎ���105���|���h�ƁA��N10-12���i��4�l�����j��48���|���h����}�g�債�܂����B����́A�A�o����0.5���A�A�����{3.3���ƂȂ��Ă��܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O1���������ƂȂ�܂������A����͊m����̖��ł�����d��������܂���B

����1�����̑��́A���͂����S�ɊԈ���Ă������߂ł��B�ڍׂ͎����ɋL���܂��B

����11�����́A���Ȃ�S�������̂̔҉�ł��܂���ł����B���̌��GBPJPY�͉������Ă���̂ŁA�����ƔS��Α��������Ԃ��������m��܂���B���������A����͌��ʘ_�ł���A�|�W�V�����Ƃ��Ă͗��m�ƂȂ�܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- �܂��A���̐�i���̍z�H�Ɛ��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�����āA�z�H�Ɛ��Y�O����̎��㍷�قƒ���1�����E����11�����Ƃ̕�����v���͂��ꂼ��79���E67���ƂȂ��Ă��܂��B���\���ɂ́A�z�H�Ɛ��Y�O���䂪�s��\�z�ɔ�ב傫�����������������ɒ��ڂ�������ł��傤�B - �w�W�ɂ��Ă͎��̒ʂ�ł��B

1���E2���̍z�H�Ɛ��Y�O����̓}�C�i�X�������Ă��܂��B����3�����̎s��\�z����0.4���ƃ}�C�i�X�̗\�z�ƂȂ��Ă��܂��B

4��28���ɔ��\���ꂽ1-3����GDP����l�̍z�H�Ɛ��Y�O����́{0.3���ł����B���̓_�ɒ��ڂ���ƁA���\��3�������O����}�C�i�X�ł͒��낪�����܂���B

�O����͎s��\�z������̂ł͂Ȃ��ł��傤���B

�܂��A�z�H�Ɛ��Y�O����̎��㍷�ك}�C�i�X�ɑ��A�A���Ŕ������Ă��܂��B

����A������PMI�łȂ�GDP����l���A�e�ɂ��ĕ��͂��s���܂����B���ʁA���͂��O���Ă��܂��A����ȍ~�͂܂�PMI�𒆐S�Ɏ��O���͂���悤�ɂ��܂��B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- �V�i���I�͎��̒ʂ�ł��B

(1) ���O10-1�����́A�w�W��v�����͂̌��ʁA���O���قƂ̕�����v����28���ł��B����̎��O���ق̓}�C�i�X�ƂȂ��Ă���̂ŁA�z���ƌ����݂܂��B

(2) ���O1�����́A�w�W��v�����͂̌��ʁA���O���قƂ̕�����v����72���ł��B�A���ƌ����݂܂��B

(3) ����1�����́A��L�w�W�萫���͌��_�ɂ��A�z���ƌ����݂܂��B

(4) ����11�����́A���������͂̌��ʁA����1�����Ƃ̕�����v����73���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�68���ł��B�nj��ł����A�����L������70������Ă���̂ŁA���l�͂݁i���l�͂݁j�ɋC�����܂��傤�B

�V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 14:09| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

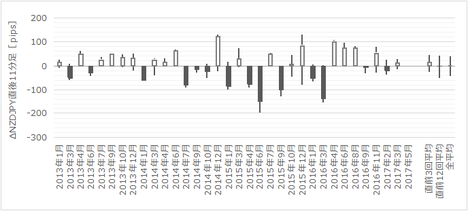

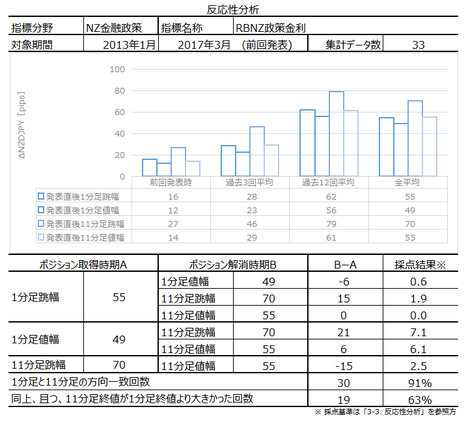

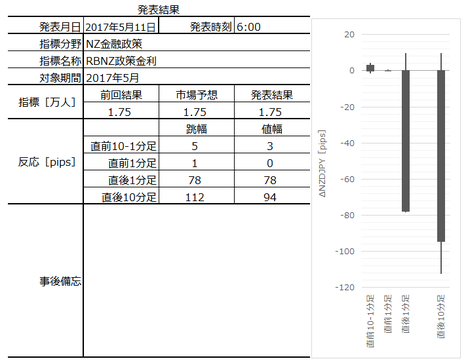

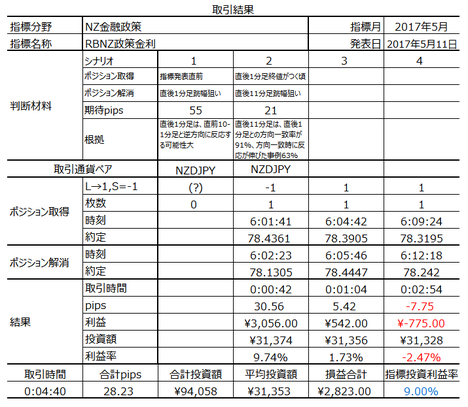

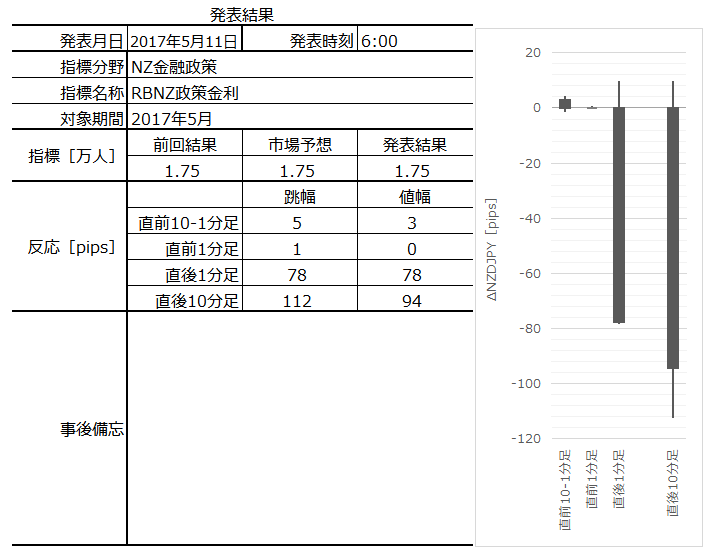

NZ���Z����uRBNZ��������v���\�O���NZDJPY�������́i2017�N5��11��06:00���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N5��11��06:00��NZ���Z����uRBNZ��������v�����\����܂��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

�s��\�z�͌���ێ��ł��B

��\���i�̔������z���������������B�ߋ�33��̔��\���̒���1�����������ϒl��55pips�ł����A�S�̂�76���͂��̔�����27pips�ȉ��̔����ƂȂ��Ă��܂��B�s��\�z�ʂ�̌���ێ��̏ꍇ�A30pips��̔����ƌ��Ă����Ηǂ��ł��傤�B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B

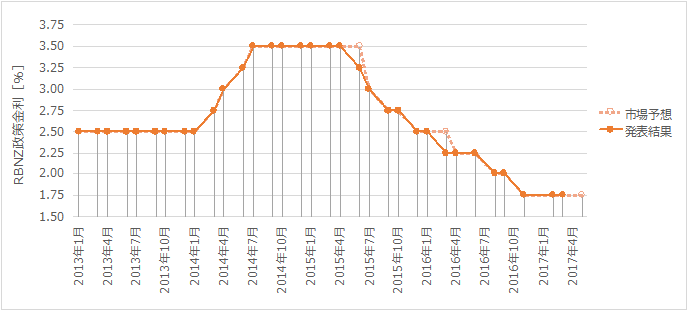

�j���[�W�[�����h�̐�������́A�j���[�W�[�����h������s�iRBNZ�j���N8�\���Ă��܂��B

�ߋ��̎��т��猾���ARBNZ�̐�������͂قڎs��\�z�ʂ�ɂȂ�܂��B���Ɏs��\�z���u����ێ��v�������ꍇ�A�������Ԃɂ����Ďs��\�z���O�ꂽ���Ƃ͂���܂���B

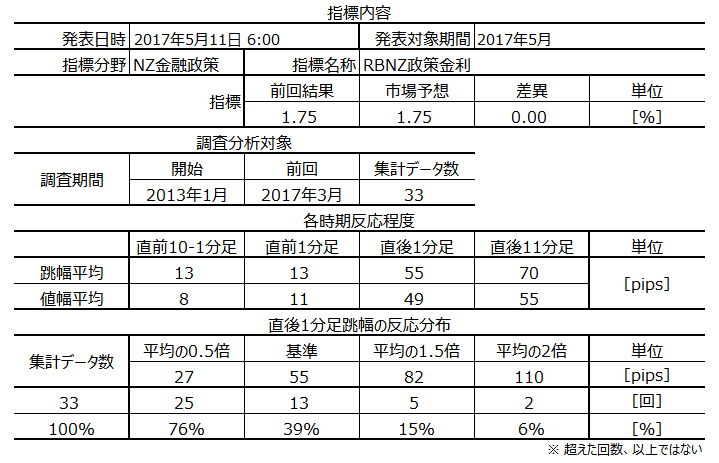

�ȉ��̒������͔͈͂́A2013�N1�����ȍ~�O��܂ł�33�̃f�[�^�Ɋ�Â��Ă��܂��B

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

���ɋߔN�ɂȂ�������ƂȂ��Ă��܂��B���O�̗\�z�ʂ�u����ێ��v�Ɣ��\�����\���������ł��傤�B

�O�̂��߂ɂ������w�W�����Ă����܂��B

10-12����GDP�͑O����{0.4���ŁA6�l�����Ԃ�̒Ⴂ�����ƂȂ��Ă��܂����B

�A���A���Ԏw�W��10-12�����������㍂�͑O����{0.8���ŁA���Ȃ��Ƃ�2013�N���炸���ƃv���X���ڂ��Ă��܂��B�f�Վ��x���܂��A2016�N9�����ɉ�������Ă���A2017�N3���ɂ�9�����Ԃ�̍����]���Ɏ���܂����B�C�ɂȂ�_�́A�i�C�w�W��NBNZ��ƐM�������A2016�N9�����s�[�N�ɉ��~��ɓ]������Ԃł��B�����A4�����f�[�^�ł͂܂��{11�Ȃ̂ŁA�}�C�i�X�ɓ]����\���͒Ⴂ�Ǝv���܂��B

����āA���������傫�������S�z�͂Ȃ��A1�������̒ᐬ�������肵�Ă��܂��B

���ɁACPI�́A2015�N10-12�����Ƀ}�C�i�X�ɗ�������ňȍ~�A�㏸��������Ă��܂��B2017�N1-3�����́{1.0���܂ʼn��܂����B

AUDNZD��1.07�t�߂�2014�N�ȍ~��NZD���ƂȂ��Ă�����̂́ANZDUSD��0.692�t�߂ŁA����3������NZD�����i�݂܂����BCPI�ω���NZDUSD�̃g�����h�ω��ƃ^�C�~���O�����v���Ă��܂��B6���ė��グ�Ɍ����Ă�USD���Ƃ��̌��USD�����l����ƁA��҂̕ω��̕����傫���ƍl�����܂��̂ŁANZD����CPI�㏸�X�g�b�v�ł̃A�N�V�����́u���������Ȃ��v�ł��B

���ہA�����1.75���Ƃ�����������́A�������1.50���ɑ��ėǂ��ʒu�ɂ���܂��B���B���������Ⴍ�Ȃ�ƁANZ�͓������Ăэ��߂Ȃ��Ȃ�܂��B

���RBA����������\���̐����ł́u�����◘�グ�͓��ʂȂ��v�Ǝs�ꂪ�������܂����BRBNZ���A���̓����ɒǏ]����Ǝv���܂��B

�O��3��23���̐���������\���̐����ł́u���Z����͂��Ȃ�̊��Ԋɘa�I�ł��葱���邾�낤�v�Ƃ̈ꕶ������܂����B

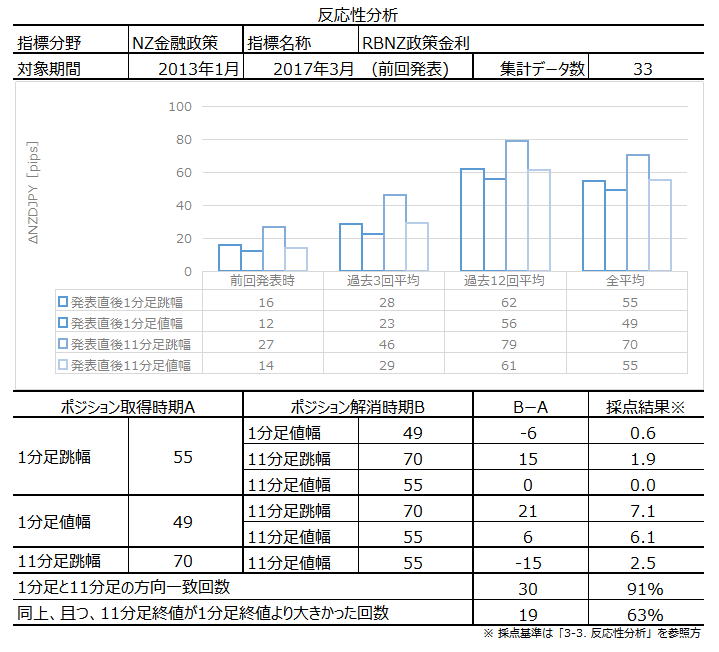

�ߋ��̒���1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

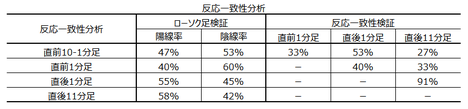

����1�����ɂ́A�S�̓I�Ƀq�Q�����Ȃ���ۂ��܂��B�q�Q�����Ȃ����[�\�N���́A���������ɔ������L�т����ł��B�A���A��q���锽�������͂̌��ʂł�63���ł��B���\��2-4����ɖ߂��Ă��邱�Ƃ������悤�Ȃ̂ŁA�nj�����ɂ���|�W�V���������^�C�~���O���d�v�ł��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����11�����́A����1�����Ƃ̕�����v����91���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�63���ł��B�nj��ɂ͒��ӂ��K�v�ł��B���ɁA�ŋ߂́u�s��\�z�ʂ�Ɍ���ێ��v�������Ƃ��̔������������̂ŁA���������ƍ��l�͂݁i���l�͂݁j�ɂȂ肩�˂܂���B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

����1�����̕�������������W�͌��o���܂���B�����A����11�����͒���1�����Ƃ̕�����v����91���Ƌɂ߂č����A���O10-1�����Ƃ̕�����v����27���ƂȂ��Ă��܂��B

����āA���O10-1�����̕������m�F���A���̋t�ɒ���1�����E����11��������������\���������ƍl�����܂��B

����������\���Ɏs��\�z������ێ��̏ꍇ�A�w�W��v�����͍͂s���܂���B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ����1�����̕�������������W�͌��o���܂���B�����A����11�����͒���1�����Ƃ̕�����v����91���Ƌɂ߂č����A���O10-1�����Ƃ̕�����v����27���ƂȂ��Ă��܂��B����āA���O10-1�����̕������m�F���A���̋t�ɒ���1�����E����11��������������\���������ƍl�����܂��B

(2) ����11�����́A���l�͂݁i���l�͂݁j�ɒ��ӂ��ĒZ���Ԓnj��ł��B

�ȉ���2017�N5��12��14:30���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͎s��\�z�ʂ茻��ێ��ŁA�����͉A���ƂȂ�܂����B

�����ɔ��\���ꂽ�����̌���y�ь��ʂ��̗v�_�͎��̒ʂ�ł��B

�Ō�́u�\���\�ȏ����ɘj���Đ��������ύX����K�v�͂Ȃ��v�ŁA�A���ւ̔������傫���Ȃ����ƍl�����܂��B

������ʂ͎��̒ʂ�ł����B

�g���Ă���FX��Ђ�06:00�O�Ɏ���ł����A�nj��݂̂ƂȂ�܂����B

�������e�����炩�ɂȂ�ɘA��Ēnj����J��Ԃ������̂́A�Ō�͉䖝�s���ł����B���̌�ANZDJPY�͂����Ɖ������Ă��܂��B

���O�������͓��e���A�ȉ��Ɍ����܂�

��肠��܂���B

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

��肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N5��11��06:00��NZ���Z����uRBNZ��������v�����\����܂��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

�s��\�z�͌���ێ��ł��B

��\���i�̔������z���������������B�ߋ�33��̔��\���̒���1�����������ϒl��55pips�ł����A�S�̂�76���͂��̔�����27pips�ȉ��̔����ƂȂ��Ă��܂��B�s��\�z�ʂ�̌���ێ��̏ꍇ�A30pips��̔����ƌ��Ă����Ηǂ��ł��傤�B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- �܂��A�{�w�W�Ŏ�������ł̒��ӓ_�ł��B

RBNZ�̐�������́A�s��\�z�̓I�����������Ƃ�������������܂��B����A�s��\�z�́u����ێ��v�ƂȂ��Ă��܂��B�ߋ�33��̔��\�Ŏs��\�z���u����ێ��v���������Ƃ�21��܂��B����21��̗\�z�͑S�ēI�����Ă��܂��B - �w�W�ɂ��ẮA�s��\�z�ʂ茻��ێ��ƍl���Ă��܂��B

- �V�i���I�͎��̒ʂ�ł��B

(1) ����1�����̕�������������W�͌��o���܂���B�����A����11�����͒���1�����Ƃ̕�����v����91���Ƌɂ߂č����A���O10-1�����Ƃ̕�����v����27���ƂȂ��Ă��܂��B����āA���O10-1�����̕������m�F���A���̋t�ɒ���1�����E����11��������������\���������ƍl�����܂��B

(2) ����11�����́A���l�͂݁i���l�͂݁j�ɒ��ӂ��ĒZ���Ԓnj��ł��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B

�y1. �w�W�T�v�z

�j���[�W�[�����h�̐�������́A�j���[�W�[�����h������s�iRBNZ�j���N8�\���Ă��܂��B

�ߋ��̎��т��猾���ARBNZ�̐�������͂قڎs��\�z�ʂ�ɂȂ�܂��B���Ɏs��\�z���u����ێ��v�������ꍇ�A�������Ԃɂ����Ďs��\�z���O�ꂽ���Ƃ͂���܂���B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2013�N1�����ȍ~�O��܂ł�33�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

���ɋߔN�ɂȂ�������ƂȂ��Ă��܂��B���O�̗\�z�ʂ�u����ێ��v�Ɣ��\�����\���������ł��傤�B

�O�̂��߂ɂ������w�W�����Ă����܂��B

10-12����GDP�͑O����{0.4���ŁA6�l�����Ԃ�̒Ⴂ�����ƂȂ��Ă��܂����B

�A���A���Ԏw�W��10-12�����������㍂�͑O����{0.8���ŁA���Ȃ��Ƃ�2013�N���炸���ƃv���X���ڂ��Ă��܂��B�f�Վ��x���܂��A2016�N9�����ɉ�������Ă���A2017�N3���ɂ�9�����Ԃ�̍����]���Ɏ���܂����B�C�ɂȂ�_�́A�i�C�w�W��NBNZ��ƐM�������A2016�N9�����s�[�N�ɉ��~��ɓ]������Ԃł��B�����A4�����f�[�^�ł͂܂��{11�Ȃ̂ŁA�}�C�i�X�ɓ]����\���͒Ⴂ�Ǝv���܂��B

����āA���������傫�������S�z�͂Ȃ��A1�������̒ᐬ�������肵�Ă��܂��B

���ɁACPI�́A2015�N10-12�����Ƀ}�C�i�X�ɗ�������ňȍ~�A�㏸��������Ă��܂��B2017�N1-3�����́{1.0���܂ʼn��܂����B

AUDNZD��1.07�t�߂�2014�N�ȍ~��NZD���ƂȂ��Ă�����̂́ANZDUSD��0.692�t�߂ŁA����3������NZD�����i�݂܂����BCPI�ω���NZDUSD�̃g�����h�ω��ƃ^�C�~���O�����v���Ă��܂��B6���ė��グ�Ɍ����Ă�USD���Ƃ��̌��USD�����l����ƁA��҂̕ω��̕����傫���ƍl�����܂��̂ŁANZD����CPI�㏸�X�g�b�v�ł̃A�N�V�����́u���������Ȃ��v�ł��B

���ہA�����1.75���Ƃ�����������́A�������1.50���ɑ��ėǂ��ʒu�ɂ���܂��B���B���������Ⴍ�Ȃ�ƁANZ�͓������Ăэ��߂Ȃ��Ȃ�܂��B

���RBA����������\���̐����ł́u�����◘�グ�͓��ʂȂ��v�Ǝs�ꂪ�������܂����BRBNZ���A���̓����ɒǏ]����Ǝv���܂��B

�O��3��23���̐���������\���̐����ł́u���Z����͂��Ȃ�̊��Ԋɘa�I�ł��葱���邾�낤�v�Ƃ̈ꕶ������܂����B

�i2-2. �ߋ������j

�ߋ��̒���1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

����1�����ɂ́A�S�̓I�Ƀq�Q�����Ȃ���ۂ��܂��B�q�Q�����Ȃ����[�\�N���́A���������ɔ������L�т����ł��B�A���A��q���锽�������͂̌��ʂł�63���ł��B���\��2-4����ɖ߂��Ă��邱�Ƃ������悤�Ȃ̂ŁA�nj�����ɂ���|�W�V���������^�C�~���O���d�v�ł��B

�y3. ��^���́z

�i3-1. ���������́j

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����11�����́A����1�����Ƃ̕�����v����91���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�63���ł��B�nj��ɂ͒��ӂ��K�v�ł��B���ɁA�ŋ߂́u�s��\�z�ʂ�Ɍ���ێ��v�������Ƃ��̔������������̂ŁA���������ƍ��l�͂݁i���l�͂݁j�ɂȂ肩�˂܂���B

�i3-2. ������v�����́j

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

����1�����̕�������������W�͌��o���܂���B�����A����11�����͒���1�����Ƃ̕�����v����91���Ƌɂ߂č����A���O10-1�����Ƃ̕�����v����27���ƂȂ��Ă��܂��B

����āA���O10-1�����̕������m�F���A���̋t�ɒ���1�����E����11��������������\���������ƍl�����܂��B

�i3-3. �w�W��v�����́j

����������\���Ɏs��\�z������ێ��̏ꍇ�A�w�W��v�����͍͂s���܂���B

�y4. �V�i���I�쐬�z

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ����1�����̕�������������W�͌��o���܂���B�����A����11�����͒���1�����Ƃ̕�����v����91���Ƌɂ߂č����A���O10-1�����Ƃ̕�����v����27���ƂȂ��Ă��܂��B����āA���O10-1�����̕������m�F���A���̋t�ɒ���1�����E����11��������������\���������ƍl�����܂��B

(2) ����11�����́A���l�͂݁i���l�͂݁j�ɒ��ӂ��ĒZ���Ԓnj��ł��B

2017�N5��11��06:00���\

�ȉ���2017�N5��12��14:30���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͎s��\�z�ʂ茻��ێ��ŁA�����͉A���ƂȂ�܂����B

�����ɔ��\���ꂽ�����̌���y�ь��ʂ��̗v�_�͎��̒ʂ�ł��B

- �בւɂ��āA�ŋ߂�NZD�����͍D�܂����A���̊�ێ����������ʂ����P�Ɍq����B

- �����ɂ��āA1-3����CPI�͑O�N��{2.2���ŁA���〈�ʂ��́{1.5���������Ă�����̂́A�ϓ��̌������K�\������H�i�̒l�オ��Ƃ������ꎞ�I�v���ƌ��Ȃ��Ă���B�����I�ɂ�1-3���̒��Ԓl�ɂȂ�B

- �Z��i�̏㏸�y�[�X�͓݉��A�����㏸�����������Ȃ��B

- ����āA�o�ς��z��ʂ�ɐ��ڂ���A�\���\�ȏ����ɘj���Đ��������ύX����K�v�͂Ȃ��B

�Ō�́u�\���\�ȏ����ɘj���Đ��������ύX����K�v�͂Ȃ��v�ŁA�A���ւ̔������傫���Ȃ����ƍl�����܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�g���Ă���FX��Ђ�06:00�O�Ɏ���ł����A�nj��݂̂ƂȂ�܂����B

�������e�����炩�ɂȂ�ɘA��Ēnj����J��Ԃ������̂́A�Ō�͉䖝�s���ł����B���̌�ANZDJPY�͂����Ɖ������Ă��܂��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- RBNZ�̐�������́A�s��\�z�̓I�����������Ƃ�������������܂��B����A�s��\�z�́u����ێ��v�ƂȂ��Ă��܂��B�ߋ�33��̔��\�Ŏs��\�z���u����ێ��v���������Ƃ�21��܂��B����21��̗\�z�͑S�ēI�����Ă��܂��B

- �w�W�ɂ��ẮA�s��\�z�ʂ茻��ێ��ƍl���Ă��܂��B

��肠��܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- (1) ����1�����̕�������������W�͌��o���܂���B�����A����11�����͒���1�����Ƃ̕�����v����91���Ƌɂ߂č����A���O10-1�����Ƃ̕�����v����27���ƂȂ��Ă��܂��B����āA���O10-1�����̕������m�F���A���̋t�ɒ���1�����E����11��������������\���������ƍl�����܂��B

(2) ����11�����́A���l�͂݁i���l�͂݁j�ɒ��ӂ��ĒZ���Ԓnj��ł��B

��肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 10:04| Comment(0)

| TrackBack(0)

| DB6. NZ�w�WDB

2017�N05��08��

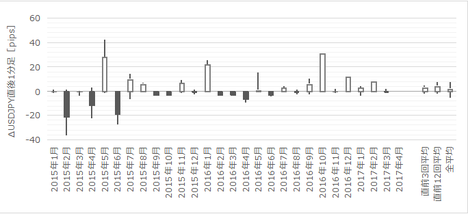

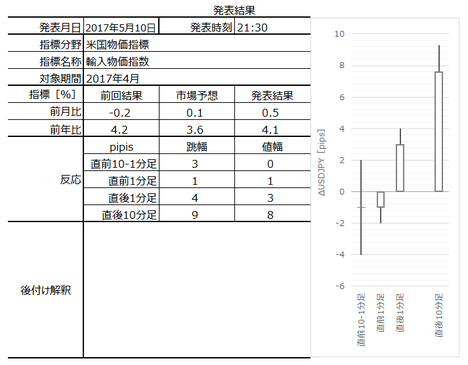

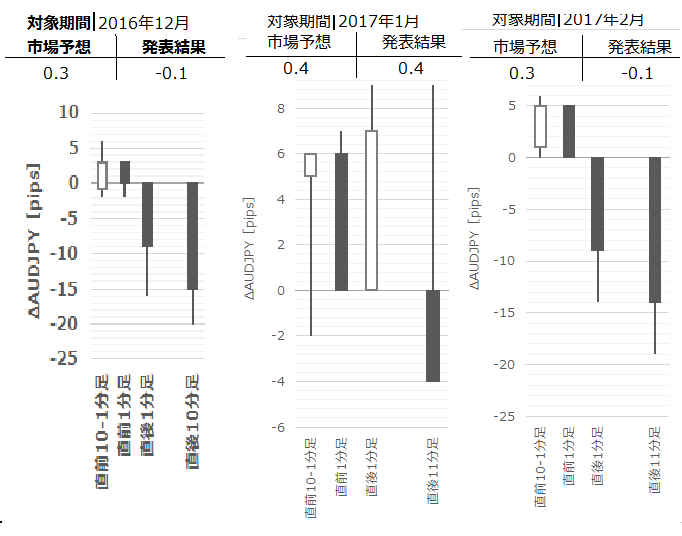

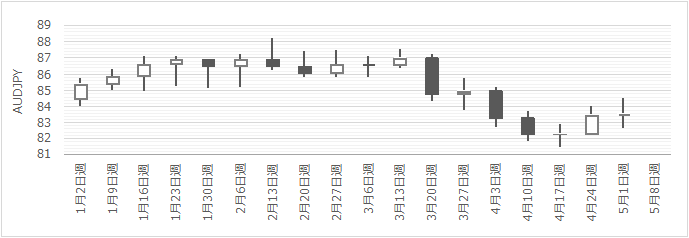

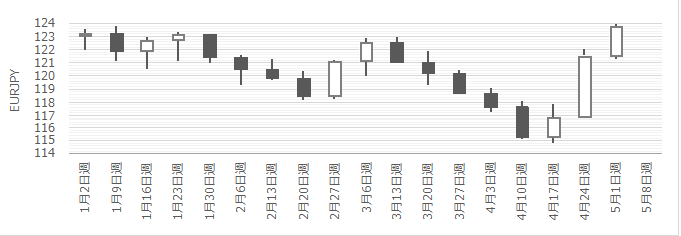

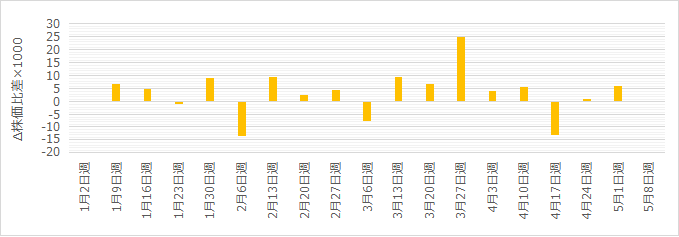

�č������w�W�u�A�������w���i�O����E�O�N��j�v���\�O���USDJPY�������́i2017�N5��10��21:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N5��10��21:30�ɕč������w�W�u�A�������w���i�O����E�O�N��j�v�����\����܂��B���\��2017�N4�����̏W�v���ʂł��B

�����ɁA�A�o�����w�������\����܂����A�ߋ��̌X�����甽���́A�A�������w�����A�o�����w���ł��B����āA�ȉ��͗A�������w���ɂ��Ă̂ݕ��͂��s���܂��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

�O�N��̎s��\�z���̂܂܂ł����A������ߋ��̌X�����甽�����A�O���䁄�O�N��ł�����C�ɂ��邱�Ƃ͂���܂���B

��\�ʼn����̔������z���������������B�{�w�W�̓������悭�\��Ă��܂��B

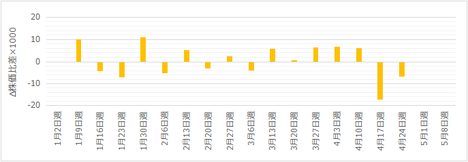

���\���ʂɍł��f���ɔ������钼��1���������̉ߋ����ς�11pips�ł��B����11pips���Ĕ����������Ƃ́A33����������܂���B���̎w�W�ւ̔����́A�قƂ�ǂ̏ꍇ�A�������̂ł��B48����6pips�ȉ��̔����ƂȂ��Ă��܂��B

����A�ߋ����ς�2�{��22pips���Ĕ����������Ƃ�19��������܂��B�܂�A�����Ă������������������Ȃ����̂́A���܂ɑ傫���������Ă��܂��̂ł��B����́A�A�����������܂ɑ傫����������Ɖ��߂�������A���\�����̊W�ŋ����⊔�������܂ɑ傫���������A����ɒǏ]���Ă���̂ł��傤�B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B

�A�������w���́A�č��A�����_�ɂ����镨���������A2000�N��100�Ƃ��Ďw�����������̂ł��B�Ώۂ́A��2,000�̊�Ƃ�4,000�̕��i�ł��B�R���֘A�͊܂܂��A�T�[�r�X�͊܂܂�Ă��܂��B

���鐻�i������҂̎茳�ɓ͂��܂łɂ́A�A�����i�����Y�҉��i���������i�̏��ɔg�y����ƍl�����܂��B�]���āA�����̌o�ώw�W����ł́A�����w�W���A�������w����PPI��CPI�̏��ɔg�y����ƍl�����A�{�w�W��PPI�ECPI�̐�s�w�W�ƋL����Ă��܂��B

���������A���Ȃ��Ƃ��č��A�������w���Ɋւ��ẮA���̘b���A�e�ɂ��ׂ��ł͂���܂���B

���}���������������B�}�́A�A�������w����PPI�O�����CPI�O������v���b�g�������̂ł��B�A�������w�����㏸��i���~��j�Ȃ�APPI��CPI���Ǐ]���Ă���悤�Ɍ����Ȃ�������܂���B�ł����A����͖ڂ̍��o���A�A�������̓����I�ȑ傫�ȃs�[�N��J�̈ʒu�ɒ��ڂ��Ă��܂�����A�ł��B

���ہA������ƒ�ʓI�ɋ��߂Ă݂܂��傤�B

�Ⴆ�A2015�N2�����`2017�N3�����܂ł̗A�������w���́u�O���Ƃ̑����v����ɂ��Ă݂܂��傤�B�����āA��������PPI�O�����CPI�O����ɂ��āA���̊�ƕ�����v�������߂Ă݂܂��傤�B���ʁA���̊��Ԃɂ�����A�������w���̑O���Ƃ̑�����PPI�O����Ƃ̕�����v����50���ACPI�O����Ƃ̕�����v����46���ƂȂ�܂��B

��v�Ȃ��Ă��܂���B

���ɁA�A��������PPI��CPI�ƕ����������ɔg�y����Ƃ����]�������ɏ]���āA��̊�ɑ�PPI�O����ECPI�O����̑�����1�����x���E2�����x���E3�����x���Ƃ��炵�Ă݂܂��傤�B1����2���Ƃ̗A�������w���̑����̕������A2����PPI�O����̑����̕����Ɣ�ׂ�A�Ƃ����̂��u1�����x���v�̈Ӗ��ł��B

1�����x���ł�PPI�Ƃ̕�����v����30���ECPI�Ƃ̕�����v����34���A2�����x���ł�PPI31���ECPI27���A3�����x���ł�43���E29���ƁA����������ւ��Ⴂ���Ƃ��킩��܂��B

����āA���߂̐����Ŋm�F�������u�A�������w����PPI�ECPI�̐�s�w�W�v�Ƃ����b�́A�����I�ɊW���Ȃ��͂����Ȃ��ɂ���A�����Ƃ��đ��ւ��Ⴂ���Ƃ�m��Ȃ��s���Ȍ��_�ł��B

���邢�́A�����̎w�W�Ԃ̓���ɂ܂œ��荞�߂Α��ւ��������ڂ������邩������܂���B���������A����Ȃ��͂�A�������w����PPI�ECPI�̐�s�w�W�Ƃ���FX�Q���҂ւ̏����͕s�e�ł��B���m�̑Δ�ɂȂ�ĒN�������Ȃ��͂��ł��B

�����ЂƂ̒���A�u�����������ɔg�y����v�Ƃ����b�́A�ȑO�ƈ���ď��X�ɉ����ɔg�y����̂łȂ��A���̐������������A�قړ����i�s�ʼn����ɔg�y���Ă���̂ł͂Ȃ��ł��傤���B����قǍ��x�ɏ���ꂽ����Ȃ�킩��悤�ȋC�����܂��B

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�27�̃f�[�^�Ɋ�Â��Ă��܂��B

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

�O�N��̎s��\�z���܂��v���b�g����Ă��܂��A�C�ɂ��邱�Ƃ͂���܂���B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���O1�����ɂ��A�����ڗ����܂����A��q���锽����v�����͂̌��ʁA�A������68���ł��B

�܂��A����1�����́A�قƂ�ǔ����������Ȃ����Ƃ��������̂́A��q���锽�������͂̌��ʁA����11�����œ��������ɔ������L�т����Ƃ�76���ƂȂ��Ă��܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����11�����́A����1�����Ƃ̕�����v����71���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�76���ł��B���̐����Ȃ�A�قڈ��S���Ēnj��|�W�V���������܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ�

�u������v�����́v�����Q�Ɗ肢�܂��B

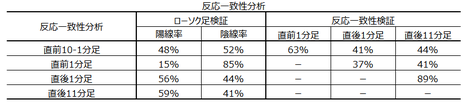

�e���[�\�N���̕����ɂ���70���ȏ�̕�͂���܂���B�܂��A���[�\�N�����m�ł̕�����v����70���ȏ�̕�͂���܂���B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�����̃V�i���I�̍����Q�Ɗ肢�܂��B

�ȉ���2017�N5��10��22:17���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�O���䂪�{0.5���i�s��\�z�{0.1���j�A�O�N�䂪�{4.1���i�s��\�z�{3.6���j�ł����B��������s��\�z�������Ă��܂��B

�����͗z���ŁA����11����������1�����Ɠ��������ɐL�тĂ��܂��B

������ʂ͎��̒ʂ�ł����B

����ł��S�����̂ł����A���m������7���扄��������Ɛ�pips�҂����悤�ł��B���������͎̂d������܂���B�������������Ȃ��Ƃ��ɂ͓����Ă������������S�ł��B

���O�������͓��e���A�ȉ��Ɍ����܂�

���������ƌ����Γ�����܂������A����̂悤�ɏ���������ɒ���Ă���ꍇ�A�h�������҂�ɂ������܂���B

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

��肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N5��10��21:30�ɕč������w�W�u�A�������w���i�O����E�O�N��j�v�����\����܂��B���\��2017�N4�����̏W�v���ʂł��B

�����ɁA�A�o�����w�������\����܂����A�ߋ��̌X�����甽���́A�A�������w�����A�o�����w���ł��B����āA�ȉ��͗A�������w���ɂ��Ă̂ݕ��͂��s���܂��B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

�O�N��̎s��\�z���̂܂܂ł����A������ߋ��̌X�����甽�����A�O���䁄�O�N��ł�����C�ɂ��邱�Ƃ͂���܂���B

��\�ʼn����̔������z���������������B�{�w�W�̓������悭�\��Ă��܂��B

���\���ʂɍł��f���ɔ������钼��1���������̉ߋ����ς�11pips�ł��B����11pips���Ĕ����������Ƃ́A33����������܂���B���̎w�W�ւ̔����́A�قƂ�ǂ̏ꍇ�A�������̂ł��B48����6pips�ȉ��̔����ƂȂ��Ă��܂��B

����A�ߋ����ς�2�{��22pips���Ĕ����������Ƃ�19��������܂��B�܂�A�����Ă������������������Ȃ����̂́A���܂ɑ傫���������Ă��܂��̂ł��B����́A�A�����������܂ɑ傫����������Ɖ��߂�������A���\�����̊W�ŋ����⊔�������܂ɑ傫���������A����ɒǏ]���Ă���̂ł��傤�B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- �܂��A�{�w�W�ɂ��Ăł��B

�{���ŏq�ׂĂ���悤�ɁA�������A����PPI��CPI�ւƉ����ɔg�y����Ƃ����b�́A���߂̎����Ƃ��Đ���������܂���B�������������A�����ɂ͂��܂�K����������܂���B�{�w�W���\���Ɏ������Ӌ`�́A���L�V�i���I�̍��ɋL�ڂ̒ʂ�A����1�����ƒ���11�����̕�����v���Ɣ����L�������Ƃ��ɍ����̂ŁA�nj����s���₷������ł��B - �V�i���I�͎��̒ʂ�ł��B

����11�����́A���������͂̌��ʁA����1�����Ƃ̕�����v����71���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�76���ł��B���̐����Ȃ�A�قڈ��S���Ēnj��|�W�V���������܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B

�y1. �w�W�T�v�z

�A�������w���́A�č��A�����_�ɂ����镨���������A2000�N��100�Ƃ��Ďw�����������̂ł��B�Ώۂ́A��2,000�̊�Ƃ�4,000�̕��i�ł��B�R���֘A�͊܂܂��A�T�[�r�X�͊܂܂�Ă��܂��B

���鐻�i������҂̎茳�ɓ͂��܂łɂ́A�A�����i�����Y�҉��i���������i�̏��ɔg�y����ƍl�����܂��B�]���āA�����̌o�ώw�W����ł́A�����w�W���A�������w����PPI��CPI�̏��ɔg�y����ƍl�����A�{�w�W��PPI�ECPI�̐�s�w�W�ƋL����Ă��܂��B

���������A���Ȃ��Ƃ��č��A�������w���Ɋւ��ẮA���̘b���A�e�ɂ��ׂ��ł͂���܂���B

���}���������������B�}�́A�A�������w����PPI�O�����CPI�O������v���b�g�������̂ł��B�A�������w�����㏸��i���~��j�Ȃ�APPI��CPI���Ǐ]���Ă���悤�Ɍ����Ȃ�������܂���B�ł����A����͖ڂ̍��o���A�A�������̓����I�ȑ傫�ȃs�[�N��J�̈ʒu�ɒ��ڂ��Ă��܂�����A�ł��B

���ہA������ƒ�ʓI�ɋ��߂Ă݂܂��傤�B

�Ⴆ�A2015�N2�����`2017�N3�����܂ł̗A�������w���́u�O���Ƃ̑����v����ɂ��Ă݂܂��傤�B�����āA��������PPI�O�����CPI�O����ɂ��āA���̊�ƕ�����v�������߂Ă݂܂��傤�B���ʁA���̊��Ԃɂ�����A�������w���̑O���Ƃ̑�����PPI�O����Ƃ̕�����v����50���ACPI�O����Ƃ̕�����v����46���ƂȂ�܂��B

��v�Ȃ��Ă��܂���B

���ɁA�A��������PPI��CPI�ƕ����������ɔg�y����Ƃ����]�������ɏ]���āA��̊�ɑ�PPI�O����ECPI�O����̑�����1�����x���E2�����x���E3�����x���Ƃ��炵�Ă݂܂��傤�B1����2���Ƃ̗A�������w���̑����̕������A2����PPI�O����̑����̕����Ɣ�ׂ�A�Ƃ����̂��u1�����x���v�̈Ӗ��ł��B

1�����x���ł�PPI�Ƃ̕�����v����30���ECPI�Ƃ̕�����v����34���A2�����x���ł�PPI31���ECPI27���A3�����x���ł�43���E29���ƁA����������ւ��Ⴂ���Ƃ��킩��܂��B

����āA���߂̐����Ŋm�F�������u�A�������w����PPI�ECPI�̐�s�w�W�v�Ƃ����b�́A�����I�ɊW���Ȃ��͂����Ȃ��ɂ���A�����Ƃ��đ��ւ��Ⴂ���Ƃ�m��Ȃ��s���Ȍ��_�ł��B

���邢�́A�����̎w�W�Ԃ̓���ɂ܂œ��荞�߂Α��ւ��������ڂ������邩������܂���B���������A����Ȃ��͂�A�������w����PPI�ECPI�̐�s�w�W�Ƃ���FX�Q���҂ւ̏����͕s�e�ł��B���m�̑Δ�ɂȂ�ĒN�������Ȃ��͂��ł��B

�����ЂƂ̒���A�u�����������ɔg�y����v�Ƃ����b�́A�ȑO�ƈ���ď��X�ɉ����ɔg�y����̂łȂ��A���̐������������A�قړ����i�s�ʼn����ɔg�y���Ă���̂ł͂Ȃ��ł��傤���B����قǍ��x�ɏ���ꂽ����Ȃ�킩��悤�ȋC�����܂��B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�27�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

�O�N��̎s��\�z���܂��v���b�g����Ă��܂��A�C�ɂ��邱�Ƃ͂���܂���B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���O1�����ɂ��A�����ڗ����܂����A��q���锽����v�����͂̌��ʁA�A������68���ł��B

�܂��A����1�����́A�قƂ�ǔ����������Ȃ����Ƃ��������̂́A��q���锽�������͂̌��ʁA����11�����œ��������ɔ������L�т����Ƃ�76���ƂȂ��Ă��܂��B

�y3. ��^���́z

�i3-1. ���������́j

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����11�����́A����1�����Ƃ̕�����v����71���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�76���ł��B���̐����Ȃ�A�قڈ��S���Ēnj��|�W�V���������܂��B

�i3-2. ������v�����́j

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ�

�u������v�����́v�����Q�Ɗ肢�܂��B

�e���[�\�N���̕����ɂ���70���ȏ�̕�͂���܂���B�܂��A���[�\�N�����m�ł̕�����v����70���ȏ�̕�͂���܂���B

�i3-3. �w�W��v�����́j

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�y4. �V�i���I�쐬�z

�����̃V�i���I�̍����Q�Ɗ肢�܂��B

�ȏ�

2017�N5��10��21:30���\

�ȉ���2017�N5��10��22:17���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�O���䂪�{0.5���i�s��\�z�{0.1���j�A�O�N�䂪�{4.1���i�s��\�z�{3.6���j�ł����B��������s��\�z�������Ă��܂��B

�����͗z���ŁA����11����������1�����Ɠ��������ɐL�тĂ��܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

����ł��S�����̂ł����A���m������7���扄��������Ɛ�pips�҂����悤�ł��B���������͎̂d������܂���B�������������Ȃ��Ƃ��ɂ͓����Ă������������S�ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- �{�w�W���\���Ɏ������Ӌ`�́A���L�V�i���I�̍��ɋL�ڂ̒ʂ�A����1�����ƒ���11�����̕�����v���Ɣ����L�������Ƃ��ɍ����̂ŁA�nj����s���₷������ł��B

���������ƌ����Γ�����܂������A����̂悤�ɏ���������ɒ���Ă���ꍇ�A�h�������҂�ɂ������܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- ����11�����́A���������͂̌��ʁA����1�����Ƃ̕�����v����71���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�76���ł��B���̐����Ȃ�A�قڈ��S���Ēnj��|�W�V���������܂��B

��肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 15:14| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N05��07��

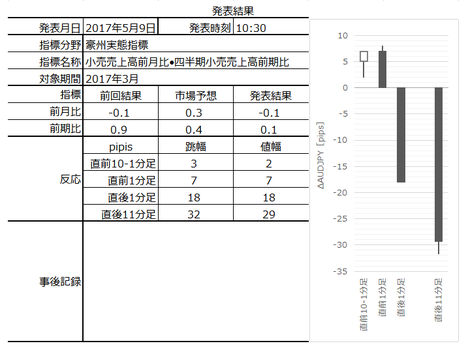

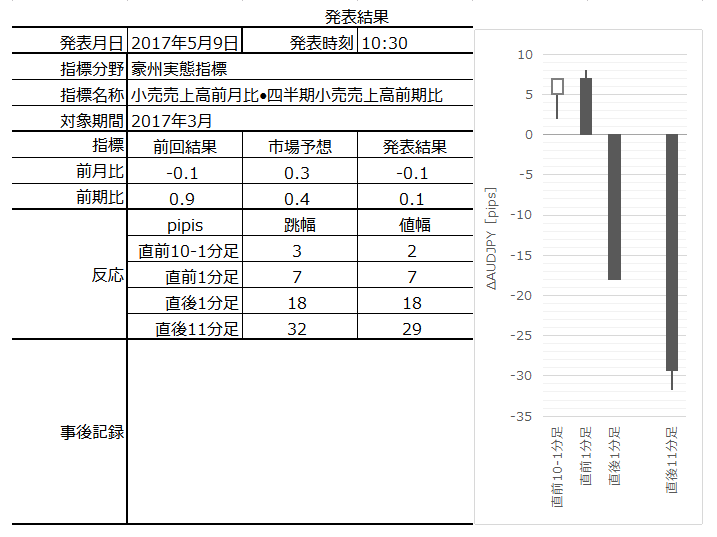

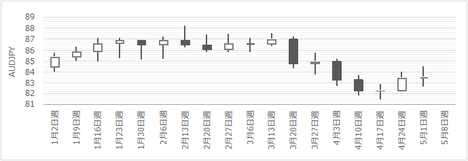

���B���Ԏw�W�u�������㍂�i�O����j�E�l�����������㍂�i�O����j�v���\�O���AUDJPY�������́i2017�N5��9��10:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N5��9��10:30�ɍ��B���Ԏw�W�u�������㍂�O����E�l�����������㍂�O����v�����\����܂��B���\�͂��ꂼ��2017�N3������1-3�����̏W�v���ʂł��B

�C�ɂȂ钆���o�ώw�W�́A���Ȃ��Ƃ���v�Ȃ��̂ɂ��Ă��̓����\�\�肪����܂���B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B

���B�������㍂�́A�����E�T�[�r�X�Ƃ̌��Ԕ��㍂���T���v�������Ɋ�Â��Z�o���Ă��܂��B���\�͍��A�M���v�ǁiABS�FAustralian Bureau of Statistics�j���s���A���X����{�Ɍ������\����Ă��܂��B

���B�ƌ����Ύ����֘A��Ƃɒ��ڂ��W�܂�܂��B�Ƃ��낪�A�����֘A��Ƃ̎��v�́A�������i�����ł��ƂȂ�ɂ�ĐL�єY��ł��܂��B���Ƃ��ƍ��BGDP�ɐ�߂�z�H�Ɛ��Y����1�����x�����Ȃ��̂ł��B���̈���A���֘A��Ƃ̎��v�́A�������㍂�������I�Ɋg��X���ƌ��Ȃ���Ă��茘���ƌ����܂��B

���̔w�i�Ƃ��āA���B�͖��N��20���l�̈ږ�������Ă���A2050�N�܂łɎ��R�����܂߂Ė�40���̐l�������������܂�Ă��܂��B���B�͐�i���Ől���������̍ł��������̂ЂƂł��B

�ŋ߂̏������㍂�́A���̐l�������ƒ�����ƍ��h�������l����������グ�Ă���A�����Ɋg�債�Ă��܂��B

���ӂ��ׂ��_�Ƃ��āA���B�o�ώw�W�����\����鎞�ԑтɑO�サ�āA�����o�ώw�W�̔��\���s���邱�Ƃ�����܂��B���̏ꍇ�A�����w�W�̉e����AUDJPY��1�~�ȏ㓮�����Ƃ�����܂��B�܂��A���Ƃɂ��s��\�z���������l���܂�œ�����Ȃ��w�W�ł��B

�����ӂ��������B

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�26�̃f�[�^�Ɋ�Â��Ă��܂��B

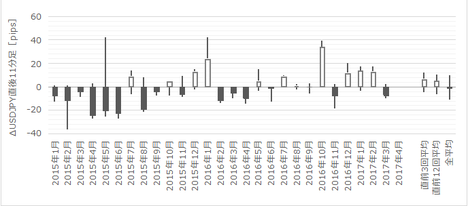

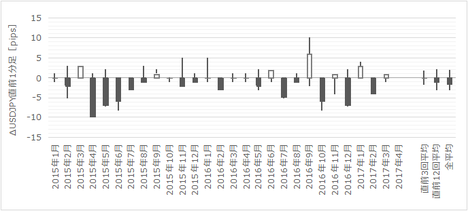

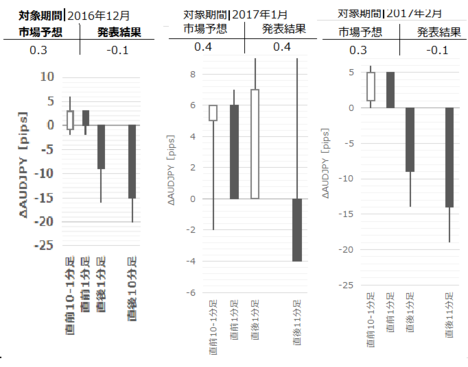

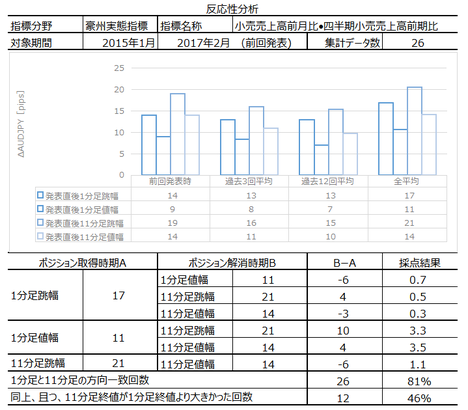

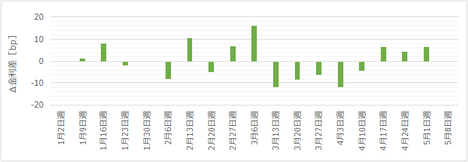

���}�ɁA�������㍂�O����̉ߋ��̎s��\�z�Ɣ��\���ʂ������܂��B�ꌩ���Ă킩��悤�ɁA�A�e�ɂȂ�悤�Ȏs��\�z�ł͂���܂���B����ɂ��ւ�炸�A��q����w�W��v�����̌��ʁA�����͒���1�����E����11�����Ƃ��Ɏ��㍷�قƂ̕�����v�����ɂ߂č����i�Ƃ���86���j�Ƃ�������������܂��B

����̎s��\�z�́A�O���䂪�{0.3���i�O�ʁ�0.1���j�A�O���䂪�{0.4���i�O�ʁ{0.9���j�ł��B�ߋ��̌X�����猾���A�O���䁄�O����Ŕ�������̂ŁA�ȉ��͑O����ɘb����i��܂��B

���Ƃ��Ə������㍂�͋x��������c�Ɠ����Ƃ̊W���[�����̂ł��B���N��2����3���Ƃ͓y���̉������ŁA������3����3�������Ȃ��Ă��܂��B�ʏ�Ȃ�3���͑O����Ŕ��オ�����Ă��ǂ��͂��ł��B���������A3�����̊֘A�w�W�����Ă����ƁA�K���������������܂���B3����Westpac����ҐM�����́{0.1���ŁA2�����{2.3������2.2���������Ă��܂��B�v���X�ɂ͂Ȃ��Ă���̂ŁA����͎s�ꔭ�\�������Ɨ\�z���܂��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

����ɂ��Ă����O1�����̉A���ւ̕�ُ͈�ł��ˁB

�ߋ�3��̎w�W���\�O��̔������A4�{�����[�\�N���`���[�g�ʼn��}�Ɏ����܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����11�����́A����1�����Ƃ̕�����v����81���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�46���ł��B���S���Ēnj��|�W�V���������鐔���ł͂���܂���B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���O1�����͉A������92���ł��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���O���ق́A���O1�����Ƃ̕�����v����30���ł��B����̎��O���ق̓v���X�Ȃ̂ŁA���O1�����͉A������70���Ƃ������Ƃł��B���̌��ʂ́A��̔�����v�����͂̌��ʂƕ�������v���Ă��܂��B

�{�w�W�ł̎��㍷�ق́i���\���ʁ[�s��\�z�j�ŋ��߁A�O�ʂf���Ă��܂���B���㍷�ق́A����1�����E����11�����Ƃ̕�����v�����Ƃ���86���ŁA�f���ɔ������Ă��܂��B

�����ӏ������̃V�i���I�̍������Q�Ƃ��������B

�ȉ���2017�N5��9��11:10���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͎s��\�z�������A�����͉A���ł����B

������ʂ͎��̒ʂ�ł����B

���O���͎͂��̒ʂ�ł����B

�����́A���\��̔������A�����ɐL�тĂ����܂����B�m����̖��䂦�A���̓_�͕��͂��O���Ă��d������܂���B

�w�W�́A�s��\�z�������܂����B��肠��܂���B

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

����11�����̎���́A������̃g�����h���㏸�ŁA�����������A�����������߁A�|�W�V�����擾����߂܂����B�z�����ւ̔��]�������Ȃ�nj����邱�Ƃ��l���Ă������̂́A�w�W���ʂ����Ȃ舫�����e���������߁A�������]�Ȃ��Ɣ��f���܂����B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N5��9��10:30�ɍ��B���Ԏw�W�u�������㍂�O����E�l�����������㍂�O����v�����\����܂��B���\�͂��ꂼ��2017�N3������1-3�����̏W�v���ʂł��B

�C�ɂȂ钆���o�ώw�W�́A���Ȃ��Ƃ���v�Ȃ��̂ɂ��Ă��̓����\�\�肪����܂���B

�{�w�W�̗v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- �܂��A�{�w�W�Ŏ�������ł̒��ӓ_�ł��B

����11�����́A����1�����Ƃ̕�����v����81����������̂́A�I�l������1�����I�l�����L�т����Ƃ�46����������܂���B�ƂĂ��ǂ������ă|�W�V���������鐔���ł͂���܂���B���̎w�W�͍ŏ��ɑ傫�����˂���A����ŏI���Ƃ����X���������̂ł��B - �w�W�ɂ��Ă͎��̒ʂ�ł��B

�܂��A�ߋ��̌X�����猾���A�O���䁄�O����Ŕ�������̂ŁA�ȉ��͑O����ɘb����i��܂��B

����̎s��\�z�́A�O���䂪�{0.3���i�O�ʁ�0.1���j�ł��B

3����Westpac����ҐM�����́{0.1���ŁA2�����{2.3������2.2�����������Ă��܂��B�v���X�ɂ͂Ȃ��Ă���̂ŁA����͎s�ꔭ�\�������A�O�ʂ�����A�Ɨ\�z���܂��B

�����āA�w�W��v�����͂̌��ʁA���������͎��㍷�قƂ̕�����v�����������߁A�A���Ɨ\�z���Ă��܂��B - �V�i���I�͎��̒ʂ�ł��B

(1) ���O1�����́A������v�����͂̌��ʁA�A������92���ł��B�܂��A�w�W��v�����͂̌��ʁA���O���قƂ̕�����v����30���ł��B����̎��O���ق̓v���X�Ȃ̂ŁA���O1�����͉A������70���Ƃ������Ƃł��B

(2) ����1�����́A��L�w�W�萫���͌��_�Ɉ˂�A�A���ƌ����݂܂��B

(3) ����11�����́A���������͂̌��ʁA����1�����Ƃ̕�����v����81���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�46���ł��B���S���Ēnj��|�W�V���������鐔���ł͂���܂���B����āA���̓�10:25���܂ł̃g�����h�����Ɠ��������Ɏ��㍷�ق��Ȃ��Ă���Ȃ�nj��Ƃ��A�����łȂ���|�W�V�����擾����߂܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B

�y1. �w�W�T�v�z

���B�������㍂�́A�����E�T�[�r�X�Ƃ̌��Ԕ��㍂���T���v�������Ɋ�Â��Z�o���Ă��܂��B���\�͍��A�M���v�ǁiABS�FAustralian Bureau of Statistics�j���s���A���X����{�Ɍ������\����Ă��܂��B

���B�ƌ����Ύ����֘A��Ƃɒ��ڂ��W�܂�܂��B�Ƃ��낪�A�����֘A��Ƃ̎��v�́A�������i�����ł��ƂȂ�ɂ�ĐL�єY��ł��܂��B���Ƃ��ƍ��BGDP�ɐ�߂�z�H�Ɛ��Y����1�����x�����Ȃ��̂ł��B���̈���A���֘A��Ƃ̎��v�́A�������㍂�������I�Ɋg��X���ƌ��Ȃ���Ă��茘���ƌ����܂��B

���̔w�i�Ƃ��āA���B�͖��N��20���l�̈ږ�������Ă���A2050�N�܂łɎ��R�����܂߂Ė�40���̐l�������������܂�Ă��܂��B���B�͐�i���Ől���������̍ł��������̂ЂƂł��B

�ŋ߂̏������㍂�́A���̐l�������ƒ�����ƍ��h�������l����������グ�Ă���A�����Ɋg�債�Ă��܂��B

���ӂ��ׂ��_�Ƃ��āA���B�o�ώw�W�����\����鎞�ԑтɑO�サ�āA�����o�ώw�W�̔��\���s���邱�Ƃ�����܂��B���̏ꍇ�A�����w�W�̉e����AUDJPY��1�~�ȏ㓮�����Ƃ�����܂��B�܂��A���Ƃɂ��s��\�z���������l���܂�œ�����Ȃ��w�W�ł��B

�����ӂ��������B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�26�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɁA�������㍂�O����̉ߋ��̎s��\�z�Ɣ��\���ʂ������܂��B�ꌩ���Ă킩��悤�ɁA�A�e�ɂȂ�悤�Ȏs��\�z�ł͂���܂���B����ɂ��ւ�炸�A��q����w�W��v�����̌��ʁA�����͒���1�����E����11�����Ƃ��Ɏ��㍷�قƂ̕�����v�����ɂ߂č����i�Ƃ���86���j�Ƃ�������������܂��B

����̎s��\�z�́A�O���䂪�{0.3���i�O�ʁ�0.1���j�A�O���䂪�{0.4���i�O�ʁ{0.9���j�ł��B�ߋ��̌X�����猾���A�O���䁄�O����Ŕ�������̂ŁA�ȉ��͑O����ɘb����i��܂��B

���Ƃ��Ə������㍂�͋x��������c�Ɠ����Ƃ̊W���[�����̂ł��B���N��2����3���Ƃ͓y���̉������ŁA������3����3�������Ȃ��Ă��܂��B�ʏ�Ȃ�3���͑O����Ŕ��オ�����Ă��ǂ��͂��ł��B���������A3�����̊֘A�w�W�����Ă����ƁA�K���������������܂���B3����Westpac����ҐM�����́{0.1���ŁA2�����{2.3������2.2���������Ă��܂��B�v���X�ɂ͂Ȃ��Ă���̂ŁA����͎s�ꔭ�\�������Ɨ\�z���܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

����ɂ��Ă����O1�����̉A���ւ̕�ُ͈�ł��ˁB

�ߋ�3��̎w�W���\�O��̔������A4�{�����[�\�N���`���[�g�ʼn��}�Ɏ����܂��B

�y3. ��^���́z

�i3-1. ���������́j

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����11�����́A����1�����Ƃ̕�����v����81���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�46���ł��B���S���Ēnj��|�W�V���������鐔���ł͂���܂���B

�i3-2. ������v�����́j

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���O1�����͉A������92���ł��B

�i3-3. �w�W��v�����́j

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���O���ق́A���O1�����Ƃ̕�����v����30���ł��B����̎��O���ق̓v���X�Ȃ̂ŁA���O1�����͉A������70���Ƃ������Ƃł��B���̌��ʂ́A��̔�����v�����͂̌��ʂƕ�������v���Ă��܂��B

�{�w�W�ł̎��㍷�ق́i���\���ʁ[�s��\�z�j�ŋ��߁A�O�ʂf���Ă��܂���B���㍷�ق́A����1�����E����11�����Ƃ̕�����v�����Ƃ���86���ŁA�f���ɔ������Ă��܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ƃ��������B

�ȏ�

2017�N5��9��10:30���\

�ȉ���2017�N5��9��11:10���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͎s��\�z�������A�����͉A���ł����B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�y6. ���͌��z

�i6-1. ���͌��j

���O���͎͂��̒ʂ�ł����B

- ����11�����́A����1�����Ƃ̕�����v����81����������̂́A�I�l������1�����I�l�����L�т����Ƃ�46����������܂���B�ƂĂ��ǂ������ă|�W�V���������鐔���ł͂���܂���B���̎w�W�͍ŏ��ɑ傫�����˂���A����ŏI���Ƃ����X���������̂ł��B

- �܂��A�ߋ��̌X�����猾���A�O���䁄�O����Ŕ�������̂ŁA�ȉ��͑O����ɘb����i��܂��B

����̎s��\�z�́A�O���䂪�{0.3���i�O�ʁ�0.1���j�ł��B

3����Westpac����ҐM�����́{0.1���ŁA2�����{2.3������2.2�����������Ă��܂��B�v���X�ɂ͂Ȃ��Ă���̂ŁA����͎s�ꔭ�\�������A�O�ʂ�����A�Ɨ\�z���܂��B

�����āA�w�W��v�����͂̌��ʁA���������͎��㍷�قƂ̕�����v�����������߁A�A���Ɨ\�z���Ă��܂��B

�����́A���\��̔������A�����ɐL�тĂ����܂����B�m����̖��䂦�A���̓_�͕��͂��O���Ă��d������܂���B

�w�W�́A�s��\�z�������܂����B��肠��܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- (1) ���O1�����́A������v�����͂̌��ʁA�A������92���ł��B�܂��A�w�W��v�����͂̌��ʁA���O���قƂ̕�����v����30���ł��B����̎��O���ق̓v���X�Ȃ̂ŁA���O1�����͉A������70���Ƃ������Ƃł��B

(2) ����1�����́A��L�w�W�萫���͌��_�Ɉ˂�A�A���ƌ����݂܂��B

(3) ����11�����́A���������͂̌��ʁA����1�����Ƃ̕�����v����81���ŁA������v���ɏI�l������1�����I�l���ĐL�тĂ������Ƃ�46���ł��B���S���Ēnj��|�W�V���������鐔���ł͂���܂���B����āA���̓�10:25���܂ł̃g�����h�����Ɠ��������Ɏ��㍷�ق��Ȃ��Ă���Ȃ�nj��Ƃ��A�����łȂ���|�W�V�����擾����߂܂��B

����11�����̎���́A������̃g�����h���㏸�ŁA�����������A�����������߁A�|�W�V�����擾����߂܂����B�z�����ւ̔��]�������Ȃ�nj����邱�Ƃ��l���Ă������̂́A�w�W���ʂ����Ȃ舫�����e���������߁A�������]�Ȃ��Ɣ��f���܂����B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�[�[�[�ȉ��͍L���ł��[�[�[

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:50| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

8-7. JPY�̃X���b�v����ƁA�ʉݕʁE�ʉ݃y�A�ʃV�F�A

GW�ɁA������ASEAN�̍������E������s���ق́A���Z��@�������̒ʉ����g�g��𒌂Ƃ������͑̐��ɂ��ċc�_�����A�ƕ���܂����B���{���u�~�v��Z�ʂ���x���̐���݂��āA�ő�4���~�K�̗͂Z�ʘg��V���ɐ݂��邱�Ƃ�ASEAN�����ƍ��ӂ����Ƃ������̂ł��B

ASEAN�����ʉ݂̐M�p���������邱�Ƃ́A�����Ƃ����Ƃ��Ɍ��n�̓��{��Ƃ̍H��̑��Ƃ��~�߂��ɍς܂����܂��B���n�ł͎Y�Ƃ̐��삪�܂��܂������A�i�o�������{��Ƃ̍H��͑����̕��i����{����A�����Ă���Ƃ����̂������ł��B�A�����ς���A�����ǂ���ɍ���܂��B

�ƌ����Ă��A�����Ƃ����Ƃ��ɔ����Č��n�H��̕��i�ɂ𑝂₵�߂���ƁA�o�c��̈����v���ƂȂ邽�ߌ��x������܂��B�����̌��n�H��́A�@�I�D�����u���X���[�Y�Ɏ邽�߁A���n���{�ƍ��قƂȂ��Ă��邱�Ƃ������̂ł��B

������A���{���{�Ђ̓s�������ŕ��i�ɂ��ނ�݂ɑ��₵�Ă����ɂ����x������܂��B�ނ�������͊�@�ɔ����ĂƂ��������A���{���ɗ��v���җ����邽�߂Ɋ����ɕ��i�ɂ𑝂₵�Ă���A�Ƃ����������Ԃɋ߂��p���ƌ�����ł��傤�B

�Ƃ�����A�K��JPY�͉ߋ��̃��X�N�������ɂ߂��ۂ������ʉ݂ł��BJPY��������AUSD�ł����ł����ςł���悤�ɂȂ�܂��B����AJPY�ɂƂ��Ă�����4���~���������炭�ŏI�I��USD�ɂȂ��Č��ς����̂ŁA�}����JPY���ւ̐����Ȃ��u���[�L�ƂȂ�ł��傤�B

�A�o��C�O�����𑝂₵�Ă��钆�����A���̍��ی��ϒʉ݉����ʂ��������̂��������R�ŁA�ʂ�USD�EEUR�EJPY�EGBP�Ɏ���đ���K�v�ȂǂȂ��̂ł��傤�B�����A���̃��X�N���������ŋN������Ӗ����Ȃ��A�Ƃ������Ƃł��B

�����Ƃ����Ƃ������ʉ݂łȂ�����A�o�ω����ƈ��������łȂ���Β������̃V�F�A�͑����Ȃ��͂��ł��B���̂����́A���Ă̓��{�Ɠ��������ł��B�C�O���Y���������ɑ����Ă����A�����������������̍��ی��ϒʉ݂ɂȂ��Ă����̂ł��傤�B

���ی��ϋ�sHP�̌��J��������A2016�N�̊e���ʉ݂̌��σV�F�A���ׂĂ݂܂��B

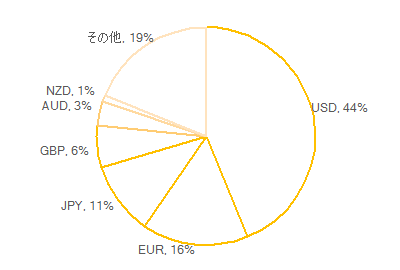

���}�́A�������ł̍��v��200���ƂȂ�V�F�A���ڂ��Ă���̂ŁA���v��100���ƂȂ�悤�ɉ��߂Ă��܂��B�S�̐��i100���j��$5067B�ł��B

���Ȃ݂ɁA�V�F�A���ʂ�USD�EEUR�EJPY�EGBP�EAUD��1�ʂ���5�ʂɏ��ɕ��сANZD��10�ʂł��B�����̒ʉ݂ŁA���E�S�̂̌��σV�F�A��81�����߂Ă��܂��B�܂�USD��44���Ƃ��̔����ȏ���߂Ă����ł����B��������8�ʂ��炢�������Ɗo���Ă��܂��B

�����āA�ŏ��̘b�Ɠ������ی��ϋ�sHP�̌��J��������A2016�N�̒ʉ݃y�A���̌��σV�F�A���ׂĂ݂܂��B

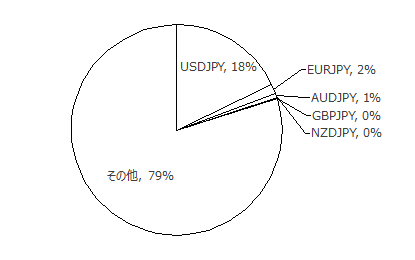

���}�̒ʂ�AUSDJPY��18�����߂Ă���A�����EURUSD��26���i�}�ɂ͍ڂ��Ă��܂���j�Ɏ����Ő��E��2�Ԗڂɑ������ς���Ă��܂��B���̂��Ƃ���AEURUSD��EURJPY��USDJPY�ł̎����46���Ɣ����߂����߂Ă���A����ȊO�̐�100��ނ̒ʉ݃y�A�͂قƂ�ǎ������Ă��Ȃ����Ƃ��킩��܂��B

ASEAN�����ʉ݂̐M�p���������邱�Ƃ́A�����Ƃ����Ƃ��Ɍ��n�̓��{��Ƃ̍H��̑��Ƃ��~�߂��ɍς܂����܂��B���n�ł͎Y�Ƃ̐��삪�܂��܂������A�i�o�������{��Ƃ̍H��͑����̕��i����{����A�����Ă���Ƃ����̂������ł��B�A�����ς���A�����ǂ���ɍ���܂��B

�ƌ����Ă��A�����Ƃ����Ƃ��ɔ����Č��n�H��̕��i�ɂ𑝂₵�߂���ƁA�o�c��̈����v���ƂȂ邽�ߌ��x������܂��B�����̌��n�H��́A�@�I�D�����u���X���[�Y�Ɏ邽�߁A���n���{�ƍ��قƂȂ��Ă��邱�Ƃ������̂ł��B

������A���{���{�Ђ̓s�������ŕ��i�ɂ��ނ�݂ɑ��₵�Ă����ɂ����x������܂��B�ނ�������͊�@�ɔ����ĂƂ��������A���{���ɗ��v���җ����邽�߂Ɋ����ɕ��i�ɂ𑝂₵�Ă���A�Ƃ����������Ԃɋ߂��p���ƌ�����ł��傤�B

�Ƃ�����A�K��JPY�͉ߋ��̃��X�N�������ɂ߂��ۂ������ʉ݂ł��BJPY��������AUSD�ł����ł����ςł���悤�ɂȂ�܂��B����AJPY�ɂƂ��Ă�����4���~���������炭�ŏI�I��USD�ɂȂ��Č��ς����̂ŁA�}����JPY���ւ̐����Ȃ��u���[�L�ƂȂ�ł��傤�B

�A�o��C�O�����𑝂₵�Ă��钆�����A���̍��ی��ϒʉ݉����ʂ��������̂��������R�ŁA�ʂ�USD�EEUR�EJPY�EGBP�Ɏ���đ���K�v�ȂǂȂ��̂ł��傤�B�����A���̃��X�N���������ŋN������Ӗ����Ȃ��A�Ƃ������Ƃł��B

�����Ƃ����Ƃ������ʉ݂łȂ�����A�o�ω����ƈ��������łȂ���Β������̃V�F�A�͑����Ȃ��͂��ł��B���̂����́A���Ă̓��{�Ɠ��������ł��B�C�O���Y���������ɑ����Ă����A�����������������̍��ی��ϒʉ݂ɂȂ��Ă����̂ł��傤�B

�[�[�[��€���[�[�[

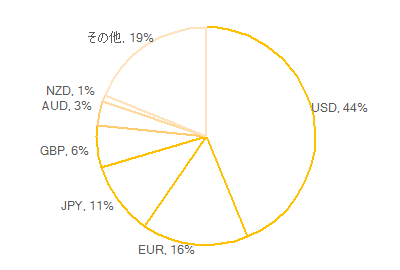

���ی��ϋ�sHP�̌��J��������A2016�N�̊e���ʉ݂̌��σV�F�A���ׂĂ݂܂��B

���}�́A�������ł̍��v��200���ƂȂ�V�F�A���ڂ��Ă���̂ŁA���v��100���ƂȂ�悤�ɉ��߂Ă��܂��B�S�̐��i100���j��$5067B�ł��B

���Ȃ݂ɁA�V�F�A���ʂ�USD�EEUR�EJPY�EGBP�EAUD��1�ʂ���5�ʂɏ��ɕ��сANZD��10�ʂł��B�����̒ʉ݂ŁA���E�S�̂̌��σV�F�A��81�����߂Ă��܂��B�܂�USD��44���Ƃ��̔����ȏ���߂Ă����ł����B��������8�ʂ��炢�������Ɗo���Ă��܂��B

�����āA�ŏ��̘b�Ɠ������ی��ϋ�sHP�̌��J��������A2016�N�̒ʉ݃y�A���̌��σV�F�A���ׂĂ݂܂��B

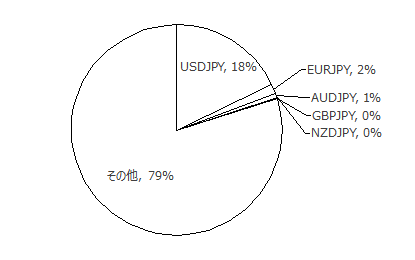

���}�̒ʂ�AUSDJPY��18�����߂Ă���A�����EURUSD��26���i�}�ɂ͍ڂ��Ă��܂���j�Ɏ����Ő��E��2�Ԗڂɑ������ς���Ă��܂��B���̂��Ƃ���AEURUSD��EURJPY��USDJPY�ł̎����46���Ɣ����߂����߂Ă���A����ȊO�̐�100��ނ̒ʉ݃y�A�͂قƂ�ǎ������Ă��Ȃ����Ƃ��킩��܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 12:37| Comment(0)

| TrackBack(0)

| 8. �⑫����

4-5. ���B�o�ώw�WDB�i2017�N5���ŁA5��7�������j

���B�̌o�ώw�W���\�O��̎����AUDJPY�ōs���Ă��܂��B

AUDJPY�́A�����o�ώw�W�ɂ���đ傫�������X��������܂��B

�������Ɠ��v�ǂ�4��17����1-3����GDP���{6.9���i2017�N�̐������ڕW��6.5���O��j�Ɣ��\���܂����B�����ł́A���N��5�N��1�x�̋��Y�}���̔N�ŁA�}���̔N�ɂ͌o�ςɌ��炸�e��Ɛт��D���ɂȂ肪���ł��B�����̌i�C�g��͍�������ɕ����_���傫���ƌ����Ă��܂��B

�����āA�H�̓}���ōō��w����7�l�̂������Ǝ�ȂƎ�����5�l��68�Β�N���}���܂��B�����̓����́ATOP������Ή��X�܂ő傫���l�������V����܂��B���H�̂ǂ����܂ł́A��������n���܂Ő��уA�s�[������ł��B����ł��A�����o�ώw�W���ǂ��Ȃ��AUDJPY�͔����܂��B

������́A�����̌o�ϐ������C���t����s���Y�ւ̓����ʼn��x������Ă���A����瓊���������}�����Ă��邽�߃��X�N�����邱�Ƃ�F�����Ă��܂��B

�܂��A�ȑO�Ƃ͈���Ē������獋�B�ւ̓���������ő����邩�͋^��ł��B

�������{�͎��{���o�̗}��������߂Ă���A�ȑO�̂悤�ɒ������獋�B�ւ̒��ړ�����������ɂȂ��Ă��܂��B���������A�����ɂ͔������������āA�������O�ŕăh���Ŏ������B���ĕăh���œ�������Ȃ�A�����̋K���ɔ����邱�ƂȂ��A������Ƃ̊C�O�����͉\�ł��B

���̌��ʁA���B�����͂ǂ����玑�����������Ă���̂��A���Ԃ������Ȃ��Ȃ��Ă��܂��܂����BRBA�́A���Ԃ��c��������Ő�������肵�Ă���̂ł��傤���B

���B�o�ϑS�ʂ́A���E�o�ς̉ɂ��R���f�B�e�B�[���i�㏸�ɂ���Ďx�����Ă��܂��B������Ő������b�����������ʁA�s���Y�����ƃ��[���c��������������A�ݏo��̌��i���Ɠ����ړI�s���Y���[�������������グ�đ���n�߂܂����B

AUDJPY�́A4��24���T�̒���GDP�̍D���ŗz�����ɔ������Ă��܂����B���������A���̑O��̏T�͒�ł��B�ċ������������Ă����Ԃ͑O�T�Ƃ̓������������J������AUDJPY�͏㏸������̂́AFRB��6�����グ�ւ̐܍��݂��n�܂�ƍ������͉�����n�߂܂��B�܂����������C�����܂����A�^�C�~���O���Ԉ��Ȃ��悤�ɒ��ӂ��K�v�ł��B

RBA���Z����́u�b���l�q���v�ł��B4���Ɍ��\���ꂽ�c���^�ł́A�O�\�Ɠ������A����ێ������������ƕ����ƌٗp�Ɋ�^����|�A�L�ڂ���Ă��܂��B

�����āA5��2���ARBA�͐���������u�s��\�z�ʂ茻��ێ��v�ƌ��肵�܂����B���������u����9�����A���ƂȂ�܂��B����ێ��̗��R�Ƃ��āA�]����AUD�����O•�Z�����•���������X�N�ɉ����āu�����̐L�т��b���݂���Ԃ������Ɨ\�z�v���lj�����܂����B

���̌��ʂ����敨�s��ł́A�N���̋����ύX�̉\�����قږ����ƌ��Ȃ����悤�ł��B

�@(1) RBA��������i2017�N6��6�����\���ʌ��؍ρj

�@(2) RBA���Z����������c���^�i2017�N5��16�����\���ʌ��؍ρj

RBA�����i3���j�ł́A�C���t������2017�N��2��������A�Ɨ\�z����Ă��܂��B�l����̐L�єY�݂������㏸��}���Ă���悤�ł��B

�@(1) �l��������ҕ����w���i2017�N4��26�����\���ʌ��؍ρj

�@(2) �l�������Y�ҕ����w��

�ŋ߁A���̍��Ɠ��l�ɒ����㏸�������ڂ���Ă��܂����A���B�ł̓p�[�g�^�C���]�ƈ����t���^�C���]�ƈ����������Ă���_��������|�ł��Ӗ�������܂��B���������A�{�w�W�ւ̔����́A�܂��V�K�ٗp�Ґ��̑������ł������e�����Ă��܂��B

4���ɔ��\���ꂽ3���̐V�K�ٗp�Ґ��́A2015�N11���ȗ��̍��������ƂȂ�܂����B

�@(1) �ٗp���v�i2017�N4��13�����\���ʌ��؍ρj

���B�o�ώ��̂͌����ɐ����������ƌ�����ł��܂��B���������AAUDJPY�̔����͂܂��b�������o�ς̌��ʂ��ɉe������Ǝv���܂��B2016�N10-12�����̗������݂͈ꎞ�I�Ȃ��̂ƁARBA�͌��Ȃ��Ă��܂��B�������݂ƌ����Ă��A�O�N��{1.8���Ƃ��{2.4���Ƃ����������̂��ƂȂ̂ł����B

�����̍H�ƕ����Ɨ��v��1-3�����{28.3���ł����B�D���̌����́A���݃u�[���Ō��ނ̉��i�㏸�┄�㑝���������Ă���A������Ă������|���ȂǏd�H�Ƃ̗��v�ɂ��Ȃ����Ă���A�Ƃ̂��Ƃł��B�A���A���Y�ҕ������s�[�N�ɒB���Ă���A�N���ɂ͐V�K������̎Z������܂�\�������邻���ł��B�Ȃ��A3�������_�̍H�ƕ��啉�́A�O�N��{6.6���ł����B

�@(1) �l����GDP�i2017�N6��7�����\���ʌ��؍ρj

���B�͐�i���ōł�����̐l���������҂���鍑�ł��B�l�����͏���w�W�⏬���w�W�ɑ������I���P�������炵�܂��B

�������㍂�O����́A�����ŋ߂��Ⴂ�����ƂȂ邱�Ƃ������������̂́A6��1���ɔ��\���ꂽ4�����f�[�^���O����{1���ƂȂ�܂����B�{1���ɒB����̂�2014�N9���f�[�^�ȗ��ł��B

�茳�Ŋm�F�ł���2013�N�ȍ~�Ł{1���ȏ�ɂȂ������Ƃ�4������܂���B�ߋ��Ɂ{1���ɒB�����Ƃ��ɂ͗����ɔ����ŗ�������ł���̂ŁA����7�����\�i5�����f�[�^�j�ł��̂��Ƃ𗯈ӂ��Ă����K�v������܂��B

�@(����1) �������㍂�i2017�N6��1�����\���ʌ��؍ρj

�i����2�j�l�����������㍂�i2017�N5��9�����\���ʌ��؍ρj

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B������A�w���E�o�^�E���ӂ����Ă��Ȃ��̂ɃN���b�N���������Ŋ��U���[������������悤�Ȃ����Ȃ�A������i��9-1-4�j�܂ł��������肢���܂��B

�l�b�g�ʔ͕̂֗��ł����A�J�[�h���Ȃ��Ǝx�������ʓ|�ł��BYahoo�ł�T�|�C���g���g���Ă̔��������ł��܂��B���̃J�[�h�́AT�|�C���g�����܂����p���邽�߂ɂ��A�N�����̂Ȃ̂�1�������Ă����ƕ֗��ł��B

�N�����yYJ�J�[�h�z

��������100�~����1�|�C���g���܂�Yahoo!�V���b�s���O�ł̂��������Ȃ�A�Ȃ�ƒʏ�̂R�{

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

AUDJPY�́A�����o�ώw�W�ɂ���đ傫�������X��������܂��B

�������Ɠ��v�ǂ�4��17����1-3����GDP���{6.9���i2017�N�̐������ڕW��6.5���O��j�Ɣ��\���܂����B�����ł́A���N��5�N��1�x�̋��Y�}���̔N�ŁA�}���̔N�ɂ͌o�ςɌ��炸�e��Ɛт��D���ɂȂ肪���ł��B�����̌i�C�g��͍�������ɕ����_���傫���ƌ����Ă��܂��B

�����āA�H�̓}���ōō��w����7�l�̂������Ǝ�ȂƎ�����5�l��68�Β�N���}���܂��B�����̓����́ATOP������Ή��X�܂ő傫���l�������V����܂��B���H�̂ǂ����܂ł́A��������n���܂Ő��уA�s�[������ł��B����ł��A�����o�ώw�W���ǂ��Ȃ��AUDJPY�͔����܂��B

������́A�����̌o�ϐ������C���t����s���Y�ւ̓����ʼn��x������Ă���A����瓊���������}�����Ă��邽�߃��X�N�����邱�Ƃ�F�����Ă��܂��B

�܂��A�ȑO�Ƃ͈���Ē������獋�B�ւ̓���������ő����邩�͋^��ł��B

�������{�͎��{���o�̗}��������߂Ă���A�ȑO�̂悤�ɒ������獋�B�ւ̒��ړ�����������ɂȂ��Ă��܂��B���������A�����ɂ͔������������āA�������O�ŕăh���Ŏ������B���ĕăh���œ�������Ȃ�A�����̋K���ɔ����邱�ƂȂ��A������Ƃ̊C�O�����͉\�ł��B

���̌��ʁA���B�����͂ǂ����玑�����������Ă���̂��A���Ԃ������Ȃ��Ȃ��Ă��܂��܂����BRBA�́A���Ԃ��c��������Ő�������肵�Ă���̂ł��傤���B

���B�o�ϑS�ʂ́A���E�o�ς̉ɂ��R���f�B�e�B�[���i�㏸�ɂ���Ďx�����Ă��܂��B������Ő������b�����������ʁA�s���Y�����ƃ��[���c��������������A�ݏo��̌��i���Ɠ����ړI�s���Y���[�������������グ�đ���n�߂܂����B

AUDJPY�́A4��24���T�̒���GDP�̍D���ŗz�����ɔ������Ă��܂����B���������A���̑O��̏T�͒�ł��B�ċ������������Ă����Ԃ͑O�T�Ƃ̓������������J������AUDJPY�͏㏸������̂́AFRB��6�����グ�ւ̐܍��݂��n�܂�ƍ������͉�����n�߂܂��B�܂����������C�����܂����A�^�C�~���O���Ԉ��Ȃ��悤�ɒ��ӂ��K�v�ł��B

�y4-5-1. ����w�W�z

���Z����

RBA���Z����́u�b���l�q���v�ł��B4���Ɍ��\���ꂽ�c���^�ł́A�O�\�Ɠ������A����ێ������������ƕ����ƌٗp�Ɋ�^����|�A�L�ڂ���Ă��܂��B

�����āA5��2���ARBA�͐���������u�s��\�z�ʂ茻��ێ��v�ƌ��肵�܂����B���������u����9�����A���ƂȂ�܂��B����ێ��̗��R�Ƃ��āA�]����AUD�����O•�Z�����•���������X�N�ɉ����āu�����̐L�т��b���݂���Ԃ������Ɨ\�z�v���lj�����܂����B

���̌��ʂ����敨�s��ł́A�N���̋����ύX�̉\�����قږ����ƌ��Ȃ����悤�ł��B

�@(1) RBA��������i2017�N6��6�����\���ʌ��؍ρj

�@(2) RBA���Z����������c���^�i2017�N5��16�����\���ʌ��؍ρj

�����w�W

RBA�����i3���j�ł́A�C���t������2017�N��2��������A�Ɨ\�z����Ă��܂��B�l����̐L�єY�݂������㏸��}���Ă���悤�ł��B

�@(1) �l��������ҕ����w���i2017�N4��26�����\���ʌ��؍ρj

�@(2) �l�������Y�ҕ����w��

�ٗp�w�W

�ŋ߁A���̍��Ɠ��l�ɒ����㏸�������ڂ���Ă��܂����A���B�ł̓p�[�g�^�C���]�ƈ����t���^�C���]�ƈ����������Ă���_��������|�ł��Ӗ�������܂��B���������A�{�w�W�ւ̔����́A�܂��V�K�ٗp�Ґ��̑������ł������e�����Ă��܂��B

4���ɔ��\���ꂽ3���̐V�K�ٗp�Ґ��́A2015�N11���ȗ��̍��������ƂȂ�܂����B

�@(1) �ٗp���v�i2017�N4��13�����\���ʌ��؍ρj

�y4-5-2. ����w�W�z

�o�ϐ���

���B�o�ώ��̂͌����ɐ����������ƌ�����ł��܂��B���������AAUDJPY�̔����͂܂��b�������o�ς̌��ʂ��ɉe������Ǝv���܂��B2016�N10-12�����̗������݂͈ꎞ�I�Ȃ��̂ƁARBA�͌��Ȃ��Ă��܂��B�������݂ƌ����Ă��A�O�N��{1.8���Ƃ��{2.4���Ƃ����������̂��ƂȂ̂ł����B

�����̍H�ƕ����Ɨ��v��1-3�����{28.3���ł����B�D���̌����́A���݃u�[���Ō��ނ̉��i�㏸�┄�㑝���������Ă���A������Ă������|���ȂǏd�H�Ƃ̗��v�ɂ��Ȃ����Ă���A�Ƃ̂��Ƃł��B�A���A���Y�ҕ������s�[�N�ɒB���Ă���A�N���ɂ͐V�K������̎Z������܂�\�������邻���ł��B�Ȃ��A3�������_�̍H�ƕ��啉�́A�O�N��{6.6���ł����B

�@(1) �l����GDP�i2017�N6��7�����\���ʌ��؍ρj

���Ԏw�W

���B�͐�i���ōł�����̐l���������҂���鍑�ł��B�l�����͏���w�W�⏬���w�W�ɑ������I���P�������炵�܂��B

�������㍂�O����́A�����ŋ߂��Ⴂ�����ƂȂ邱�Ƃ������������̂́A6��1���ɔ��\���ꂽ4�����f�[�^���O����{1���ƂȂ�܂����B�{1���ɒB����̂�2014�N9���f�[�^�ȗ��ł��B

�茳�Ŋm�F�ł���2013�N�ȍ~�Ł{1���ȏ�ɂȂ������Ƃ�4������܂���B�ߋ��Ɂ{1���ɒB�����Ƃ��ɂ͗����ɔ����ŗ�������ł���̂ŁA����7�����\�i5�����f�[�^�j�ł��̂��Ƃ𗯈ӂ��Ă����K�v������܂��B

�@(����1) �������㍂�i2017�N6��1�����\���ʌ��؍ρj

�i����2�j�l�����������㍂�i2017�N5��9�����\���ʌ��؍ρj

�ȏ�

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B������A�w���E�o�^�E���ӂ����Ă��Ȃ��̂ɃN���b�N���������Ŋ��U���[������������悤�Ȃ����Ȃ�A������i��9-1-4�j�܂ł��������肢���܂��B

�[�[�[�ȉ��͍L���ł��[�[�[

�l�b�g�ʔ͕̂֗��ł����A�J�[�h���Ȃ��Ǝx�������ʓ|�ł��BYahoo�ł�T�|�C���g���g���Ă̔��������ł��܂��B���̃J�[�h�́AT�|�C���g�����܂����p���邽�߂ɂ��A�N�����̂Ȃ̂�1�������Ă����ƕ֗��ł��B

�N�����yYJ�J�[�h�z

��������100�~����1�|�C���g���܂�Yahoo!�V���b�s���O�ł̂��������Ȃ�A�Ȃ�ƒʏ�̂R�{

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 11:13| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

4-4. �p���o�ώw�WDB�i2017�N5���ŁA5��7�������j

�p���̌o�ώw�W���\�O��̎����GBPJPY�ōs���Ă��܂��B

���āA2017�N�x�̃g�����h���f�́A

���|�C���g�Ƒ����Ă��܂��B

4���́A���C�ɂ�鑍�I�����{���\�ɂ����GBP�͒l���グ�܂����B���I���̑�`�����́u�n�[�h�u���O�W�b�g�Ɍ�����������v�v�I�ȉ�������������܂��B���E���Ɍ����đ��I�����s��������������Ƃ́A�E�^�}�E�n�[�h�u���O�W�b�g�h�̐����Ɏ��M�����邩��ł��傤�B

3�������_�ł́A2016�N6���������[��ɉp����������g�����Ă����t�@���h�����������ȏ�߂������Ƃ�����Ă��܂����B�����āA��s���ƗA�o��Ƃ̔�d���傫��FTSE100�́AGBP�����D�����čō��l���X�V���܂����B

���������A�n�[�h�u���O�W�b�g���𑈓_�Ɍf����6�����I�����{���\��4���ɔ��\�����ƁAFTSE�͒l�������܂����B����͗^��}���킸�A�n�[�h�u���O�W�b�g�h���\�t�g�u���O�W�b�g�h���쒀���邽�߂̑I���ƌ����Ă��邽�߁A�ł��B�o�ϓI�ɂ̓\�t�g�ȕ����ǂ��ł�����B���̂܂܁A�������Ăщ�����n�߂Ȃ����������Ă����K�v������܂��B

���}�ɑO�T�Ƃ̓��p�����䍷�������܂��B

5��8���ɂ͕��哝�̑I�̌��ʂ��������邽�߁A�I�������̉p���ւ̉ߌ��ȗv���������I�Ȃ��̂ɕω����Ă����ƌ����܂�܂��B5��4���ɂ́A���B�ψ���̃o���j�G��Ȍ������u11���܂łɔ�p���S�����������A���z�ɂ��Ă͔��n���؎�����߂Ă����łȂ��A�p�����m���x�����𐋍s���邱�Ƃ����߂Ă���v�|�A�������Ă��܂��B���̔����́A����܂ł�EU���̋��d�Ȕ����Ƃ͏����j���A���X���قȂ�悤�Ɏv���܂��B

���̌�AEUR�͕��哝�̑I���ʔ����ŃC�x���g��i���AGBP��5�����{�܂�EUR�ɘA���ĉ����Ă��A���{�ɂ�6��8���I���Ɍ����ċ��C�ƂȂ�ł��傤�B�����āA6��15��FOMC�ł̗��グ�Ɍ����Ă܂������ł��傤���B�㉺�Ɍ������������A�ǂ���ɂ������Ȃ����́A���Ă݂Ȃ��Ƃ킩��܂���B

BOE�́A���������ȒP�ɐ����ύX���Ȃ��Ƃ����b������܂��B�������A����͉ߋ��̎��тŁABOE���ق�MPC�ψ������ۂɂ͓���ւ���Ă���̂�����A����Șb�Ăɂ͂ł��܂���B

�p�����E���ɂ����镉�S���̖��Ȃ�āA���サ�炭�x��������őQ���I�Ɏx���z���k�����Ă����Ηǂ��̂ŁA�債�����Ƃ��v���܂���B���Ƃ��ƁA�p������EU�𗣒E���Ă��f�Փ������ێ��������̂�����A���炩�̕��S�͊o�債�Ă���ł��傤�B

�A���A5�����哝�̑I�{�I�E6���p���I���E8-10���ƑI���ł�����A��A�̑I�����I���܂ł́A�݂��ɑ���ɊÂ��炪�ł��Ȃ����Ƃ��킩��܂��B

����āA�ƑI���܂ł̊ԁAGBP��EUR�́AGBP���ޗ��EEUR���ޗ���o���ЂƂ����邱�Ƃ��ł��܂��B�ʉ݈��̓C���t�����㏸�Ɩf�Վ��x�i�����j�ɍv������̂ŁA�o�ςɂƂ��Ĉ����b���Ⴀ��܂���i�����ɂƂ��Ăł͂���܂���j�B

�����āA�p���͗��グ�E���B�͊ɘa�k����������������Ή������Ȃ��Ă��A�ߓx�ȕ������ɓK�x�ȃu���[�L�������邱�Ƃ��ł��܂��B���̋��Z�����]���̗\����`�̃^�C�~���O�́A�p���I���Ɠƍ��I���̊Ԃ��_���ڂł���ˁB�p���̌ٗp���ǂ����߁A��s�ƗA�o��ƂɈ��e�����Ȃ���A�I���O�ɋ��Z�������ߑ��̘b���o�Ă��邩���m��܂���B

�Ƃ�����A�p���E���͋��c���e�����̈���J��GBP��EUR�������A�����I�i�W���Ȃ��̂ł��傤�B�H�܂ł͋��Z���S�̊��ԁA���̌�ɂ���Ɛ������̊��Ԃ�����̂ł��傤�B

2017�N1��17����BOE���ق́u���㐔�N�Ԃ̉p�����͓݉����錩���݁v�Łu�l����̐i�W������ɂƂ��Ă̌��ɂȂ�v�Ɣ������Ă��܂��B�܂��A2017�N2��2���Ɏl�����C���t���Łu�C���t�����ʂ���2017�N��2.7���A2018�N��2.6���v�Ǝ�����܂����BIMF�ł́A���̊��Ԃ̌o�ϐ�����1.5���E1.4���Ɨ\�z���Ă��܂��B3��16����MPC�ł́A��N7���ȗ��̗��グ�咣����ψ�������܂����B

�@(1) BOE��������EMPC�c���^�E�l�����C���t�����i2017�N5��11�����\���ʌ��؍ρj

�����Ƃ̌i�������������n�߂�ƁA�T�[�r�X�Ƃ������ǂ�������A�Ƃ��������`��������܂��B�ߔN�A���̖@���ɓ��Ă͂܂�Ȃ����Ⴊ���X�����܂��B

4����������PMI��57.3(�s��\�z54.0�A�O������54.2)�ƂȂ�A3�N�Ԃ�̍������ł����B����́A�V�K�w����2014�N1���ȗ��̍������ŁA�A�o�w����7�J���Ԃ�̍������ƂȂ��Ă���AGBP���������Ǝv���܂��B

4�����T�[�r�X��PMI��55.8�i�s��\�z54.5�A�O��55.0�j�ŁA4�����Ԃ�̍������ł����B

�@(1) ������PMI�i2017�N5��2�����\���ʌ��؍ρj

�@(2) �T�[�r�X��PMI�i2017�N6��5�����\���ʌ��؍ρj

��v����CPI�ERPI�EPPI����x�ɔ��\�����͉̂p�������ł��BCPI��RPI�̔��\���ʂ������ĉ��P/��������ƁA�����قǑ傫����������̂Œ��ӂ��K�v�ł��B�Ȃ��A4��11�����\�i3���W�v���j�ł́ACPI�O�N�䂪2.3���ACPI�R�A�O�N�䂪1.9���ł��B3�����\�i2���W�v���j�ł́ABOE�̃C���t���ڕW2���ɒB���Ă��܂����B

����܂��܂�CPI�Ɨ��グ�Ƃ̊W����L���������邱�Ƃł��傤�B

�܂��A�p���͖@���ŔN���x���z��RPI�㏸���ɂ���Č��܂�܂��BRPI�㏸��CPI�㏸�͋߂��W�̂��߁A�C���t�����́A�L���̒ʂ�Ɏ��͓̂���Ƃ��낪����܂��B

�A���P�[�g�ŕ������ɂ��Ė����A�K���l�K�e�B�u�Ȏ咣���ڗ����܂��B�����āA���̎咣�͕����I�ɒᏊ���ґw�̐����ق��Ă��܂��B�ł����������������A�C���t��������ȏゾ�Ƃ����ꌾ���ꕔ�ɂ����Ă��A���܂�^�Ɏ�K�v������܂���i���|�I�C���t���̏ꍇ�͕ʂł����A�p����EU��������قǂł͂���܂���j�B

����Ȃ̂ɁA�I���O�̓C���t���}�~�����Ꮚ���ґw�ی쐭�b��ɋ�����₷�����߁A���߂�����Ȃ�̂ł��B

�Ȃ��A5�����\�i4�����f�[�^�\�j�ɂ͒��ӂ��K�v�ł��B�p���ł͌���������4���Ɉ����グ���܂��B

�@(1) ����ҕ����w���E���������w���E���Y�ҕ����w���i2017�N5��16�����\���ʌ��؍ρj

�p���o�ώw�W�́A�w�W���\���ʂɑ��đf���Ȕ������������ł��B���������A�ٗp���v�����͕ʂɌ����܂��B�����̌o�ώw�W���\�J�����_�[�ɂ́A���ƕی��Ґ��Ǝ��Ɨ�����������Ă��܂��A�����͕��Ϗ����i�����j�̑����ŕ��������܂肪���ł��B

3�����\�l���������A���ϒ����̐L�т�CPI�ɑ��Ĉ������Ă���Ƃ͌����܂���B���������A�����㏸�ɔ�������x�o������琬���݉��Ɍq����ƁA���������̓}�C�i�X�]���̉\��������܂��B���݁A�p���̓C���t�������}�㏸���Ă���A���ƕی������⎸�Ɨ��������������ւ̒��ړx�����܂�n�Y�ł��B

�@(1) ���ƕی��\�������E���Ɨ��i2017�N5��17��17:30���\�\��A���O���͍ρj

IMF�\�z�ɂ��A�p����2017�N�o�ϐ�����1.5���ƂȂ��Ă��܂��B�����PIGS�����������EU��1.6����������Ă���A2018�N�͉p����1.4���AEU��1.6���ƁA���̍����L����\�z�ƂȂ��Ă��܂��B����͂��̍��̍L��������ɂ₩�Ɍ�����̂ŁA���̍����L����X�s�[�h�����܂�悤�Șb�i���O�ł����Ă��j���o��AGBP�͈�C�ɔ����郊�X�N������Ă��܂��B

EU���E�������[��A�ꎞ�͐������}�C�i�X�ɂȂ�Ƃ�������L���������������̂́A2016�N�͂��Ȃ�D���ł����B���ꂾ����2017�N�͐����݉��ƌ����܂�Ă��܂��B�������Ƀ}�C�i�X�Ƃ�������͂Ȃ��Ȃ�܂������B

4��28�����\���ꂽ1-3����GDP����l�́A�O�N��{2.1���i�s��\�z�{2.2���A�O�ʁ{1.9���j�A�O����{0.3���i�s��\�z�{0.4���A�O�ʁ{0.7���j�ł����B

����́A����Ɍ��т��₷���T�[�r�X���傪�O����{0.3���ƁA2015�N1-3�����ȗ��̒Ⴂ�L�ї��ł��B�z�H�Ɛ��Y���O����{0.3���ŁA���݂��{0.2���ł��B

���̌��ʂɂ��āA��l��GBP���ɔ����C���t�������ɂ��������������A�ƕ���L���ł͎w�E����Ă��܂��B

�@(1) �l����GDP����l�i2017�N4��28�����\���ʌ��؍ρj

�@(2) �l����GDP����l�i2017�N5��25�����\���ʌ��؍ρj

�@(3) �l����GDP�m��l�i2017�N3��31�����\���ʌ��؍ρj

4�����\���ʁi2�����f�[�^�j�́A�������D�����������̂́A���Y�����Ȃ舫�����܂����B���Ԏw�W�͌i����������PMI�����x��Ĕ�������Ƃ������߂���{�ł����A4�����\�ł͐����ƁE�T�[�r�X�ƂƂ���PMI��3�����f�[�^�ƕ�������v���܂����B���Ԏw�W�̕����i�C�w�W������s���Ă��܂��B

5��18���ɔ��\���ꂽ4���������㍂�w���O����{2.3���ƂȂ�A�O�ʁ�1.4���E�s��\�z�{1.0��������܂����B�O�N��́{4.0���ŁA�O�ʁ{2.0���E�s��\�z�{2.1��������܂����B

�����͗A�o����iGBP���[�g����j�A�����͍����i�C�ƕ�������A�Ƃ�����{����ł��B

�@(1) �������㍂�w���i2017�N4��21�����\���ʌ��؍ρj

�@(2) �z�H�Ɛ��Y�i2017�N6��9��17:30���\���ʌ��؍ρj

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B������A�w���E�o�^�E���ӂ����Ă��Ȃ��̂ɃN���b�N���������Ŋ��U���[������������悤�Ȃ����Ȃ�A������i��9-1-4�j�܂ł��������肢���܂��B

�l�b�g�ʔ͕̂֗��ł����A�J�[�h���Ȃ��Ǝx�������ʓ|�ł��BYahoo�ł�T�|�C���g���g���Ă̔��������ł��܂��B���̃J�[�h�́AT�|�C���g�����܂����p���邽�߂ɂ��A�N�����̂Ȃ̂�1�������Ă����ƕ֗��ł��B

�N�����yYJ�J�[�h�z

��������100�~����1�|�C���g���܂�Yahoo!�V���b�s���O�ł̂��������Ȃ�A�Ȃ�ƒʏ�̂R�{

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

���āA2017�N�x�̃g�����h���f�́A

- 6��8�����I���Ń��C�̗��ꂪ�ǂꂮ�炢���܂邩

- BOE���������ɂ��ǂ̒��x�̑���u���邩

- �u���O�W�b�g���i�W���e�i1���p�ō��ٔ��f�E3���p�����E�ʍ��E4��EU�������j�J���E�����s�ڂ̑�1����j

���|�C���g�Ƒ����Ă��܂��B

4���́A���C�ɂ�鑍�I�����{���\�ɂ����GBP�͒l���グ�܂����B���I���̑�`�����́u�n�[�h�u���O�W�b�g�Ɍ�����������v�v�I�ȉ�������������܂��B���E���Ɍ����đ��I�����s��������������Ƃ́A�E�^�}�E�n�[�h�u���O�W�b�g�h�̐����Ɏ��M�����邩��ł��傤�B

3�������_�ł́A2016�N6���������[��ɉp����������g�����Ă����t�@���h�����������ȏ�߂������Ƃ�����Ă��܂����B�����āA��s���ƗA�o��Ƃ̔�d���傫��FTSE100�́AGBP�����D�����čō��l���X�V���܂����B

���������A�n�[�h�u���O�W�b�g���𑈓_�Ɍf����6�����I�����{���\��4���ɔ��\�����ƁAFTSE�͒l�������܂����B����͗^��}���킸�A�n�[�h�u���O�W�b�g�h���\�t�g�u���O�W�b�g�h���쒀���邽�߂̑I���ƌ����Ă��邽�߁A�ł��B�o�ϓI�ɂ̓\�t�g�ȕ����ǂ��ł�����B���̂܂܁A�������Ăщ�����n�߂Ȃ����������Ă����K�v������܂��B

���}�ɑO�T�Ƃ̓��p�����䍷�������܂��B

5��8���ɂ͕��哝�̑I�̌��ʂ��������邽�߁A�I�������̉p���ւ̉ߌ��ȗv���������I�Ȃ��̂ɕω����Ă����ƌ����܂�܂��B5��4���ɂ́A���B�ψ���̃o���j�G��Ȍ������u11���܂łɔ�p���S�����������A���z�ɂ��Ă͔��n���؎�����߂Ă����łȂ��A�p�����m���x�����𐋍s���邱�Ƃ����߂Ă���v�|�A�������Ă��܂��B���̔����́A����܂ł�EU���̋��d�Ȕ����Ƃ͏����j���A���X���قȂ�悤�Ɏv���܂��B

���̌�AEUR�͕��哝�̑I���ʔ����ŃC�x���g��i���AGBP��5�����{�܂�EUR�ɘA���ĉ����Ă��A���{�ɂ�6��8���I���Ɍ����ċ��C�ƂȂ�ł��傤�B�����āA6��15��FOMC�ł̗��グ�Ɍ����Ă܂������ł��傤���B�㉺�Ɍ������������A�ǂ���ɂ������Ȃ����́A���Ă݂Ȃ��Ƃ킩��܂���B

�y4-4-1. ����w�W�z

BOE�́A���������ȒP�ɐ����ύX���Ȃ��Ƃ����b������܂��B�������A����͉ߋ��̎��тŁABOE���ق�MPC�ψ������ۂɂ͓���ւ���Ă���̂�����A����Șb�Ăɂ͂ł��܂���B

�p�����E���ɂ����镉�S���̖��Ȃ�āA���サ�炭�x��������őQ���I�Ɏx���z���k�����Ă����Ηǂ��̂ŁA�債�����Ƃ��v���܂���B���Ƃ��ƁA�p������EU�𗣒E���Ă��f�Փ������ێ��������̂�����A���炩�̕��S�͊o�債�Ă���ł��傤�B

�A���A5�����哝�̑I�{�I�E6���p���I���E8-10���ƑI���ł�����A��A�̑I�����I���܂ł́A�݂��ɑ���ɊÂ��炪�ł��Ȃ����Ƃ��킩��܂��B

����āA�ƑI���܂ł̊ԁAGBP��EUR�́AGBP���ޗ��EEUR���ޗ���o���ЂƂ����邱�Ƃ��ł��܂��B�ʉ݈��̓C���t�����㏸�Ɩf�Վ��x�i�����j�ɍv������̂ŁA�o�ςɂƂ��Ĉ����b���Ⴀ��܂���i�����ɂƂ��Ăł͂���܂���j�B

�����āA�p���͗��グ�E���B�͊ɘa�k����������������Ή������Ȃ��Ă��A�ߓx�ȕ������ɓK�x�ȃu���[�L�������邱�Ƃ��ł��܂��B���̋��Z�����]���̗\����`�̃^�C�~���O�́A�p���I���Ɠƍ��I���̊Ԃ��_���ڂł���ˁB�p���̌ٗp���ǂ����߁A��s�ƗA�o��ƂɈ��e�����Ȃ���A�I���O�ɋ��Z�������ߑ��̘b���o�Ă��邩���m��܂���B

�Ƃ�����A�p���E���͋��c���e�����̈���J��GBP��EUR�������A�����I�i�W���Ȃ��̂ł��傤�B�H�܂ł͋��Z���S�̊��ԁA���̌�ɂ���Ɛ������̊��Ԃ�����̂ł��傤�B

���Z����

2017�N1��17����BOE���ق́u���㐔�N�Ԃ̉p�����͓݉����錩���݁v�Łu�l����̐i�W������ɂƂ��Ă̌��ɂȂ�v�Ɣ������Ă��܂��B�܂��A2017�N2��2���Ɏl�����C���t���Łu�C���t�����ʂ���2017�N��2.7���A2018�N��2.6���v�Ǝ�����܂����BIMF�ł́A���̊��Ԃ̌o�ϐ�����1.5���E1.4���Ɨ\�z���Ă��܂��B3��16����MPC�ł́A��N7���ȗ��̗��グ�咣����ψ�������܂����B

�@(1) BOE��������EMPC�c���^�E�l�����C���t�����i2017�N5��11�����\���ʌ��؍ρj

�i�C�w�W

�����Ƃ̌i�������������n�߂�ƁA�T�[�r�X�Ƃ������ǂ�������A�Ƃ��������`��������܂��B�ߔN�A���̖@���ɓ��Ă͂܂�Ȃ����Ⴊ���X�����܂��B

4����������PMI��57.3(�s��\�z54.0�A�O������54.2)�ƂȂ�A3�N�Ԃ�̍������ł����B����́A�V�K�w����2014�N1���ȗ��̍������ŁA�A�o�w����7�J���Ԃ�̍������ƂȂ��Ă���AGBP���������Ǝv���܂��B

4�����T�[�r�X��PMI��55.8�i�s��\�z54.5�A�O��55.0�j�ŁA4�����Ԃ�̍������ł����B

�@(1) ������PMI�i2017�N5��2�����\���ʌ��؍ρj

�@(2) �T�[�r�X��PMI�i2017�N6��5�����\���ʌ��؍ρj

�����w�W

��v����CPI�ERPI�EPPI����x�ɔ��\�����͉̂p�������ł��BCPI��RPI�̔��\���ʂ������ĉ��P/��������ƁA�����قǑ傫����������̂Œ��ӂ��K�v�ł��B�Ȃ��A4��11�����\�i3���W�v���j�ł́ACPI�O�N�䂪2.3���ACPI�R�A�O�N�䂪1.9���ł��B3�����\�i2���W�v���j�ł́ABOE�̃C���t���ڕW2���ɒB���Ă��܂����B

����܂��܂�CPI�Ɨ��グ�Ƃ̊W����L���������邱�Ƃł��傤�B

�܂��A�p���͖@���ŔN���x���z��RPI�㏸���ɂ���Č��܂�܂��BRPI�㏸��CPI�㏸�͋߂��W�̂��߁A�C���t�����́A�L���̒ʂ�Ɏ��͓̂���Ƃ��낪����܂��B

�A���P�[�g�ŕ������ɂ��Ė����A�K���l�K�e�B�u�Ȏ咣���ڗ����܂��B�����āA���̎咣�͕����I�ɒᏊ���ґw�̐����ق��Ă��܂��B�ł����������������A�C���t��������ȏゾ�Ƃ����ꌾ���ꕔ�ɂ����Ă��A���܂�^�Ɏ�K�v������܂���i���|�I�C���t���̏ꍇ�͕ʂł����A�p����EU��������قǂł͂���܂���j�B

����Ȃ̂ɁA�I���O�̓C���t���}�~�����Ꮚ���ґw�ی쐭�b��ɋ�����₷�����߁A���߂�����Ȃ�̂ł��B

�Ȃ��A5�����\�i4�����f�[�^�\�j�ɂ͒��ӂ��K�v�ł��B�p���ł͌���������4���Ɉ����グ���܂��B

�@(1) ����ҕ����w���E���������w���E���Y�ҕ����w���i2017�N5��16�����\���ʌ��؍ρj

�ٗp�w�W

�p���o�ώw�W�́A�w�W���\���ʂɑ��đf���Ȕ������������ł��B���������A�ٗp���v�����͕ʂɌ����܂��B�����̌o�ώw�W���\�J�����_�[�ɂ́A���ƕی��Ґ��Ǝ��Ɨ�����������Ă��܂��A�����͕��Ϗ����i�����j�̑����ŕ��������܂肪���ł��B

3�����\�l���������A���ϒ����̐L�т�CPI�ɑ��Ĉ������Ă���Ƃ͌����܂���B���������A�����㏸�ɔ�������x�o������琬���݉��Ɍq����ƁA���������̓}�C�i�X�]���̉\��������܂��B���݁A�p���̓C���t�������}�㏸���Ă���A���ƕی������⎸�Ɨ��������������ւ̒��ړx�����܂�n�Y�ł��B

�@(1) ���ƕی��\�������E���Ɨ��i2017�N5��17��17:30���\�\��A���O���͍ρj

�y4-4-2. �o�Ϗ�w�W�z

IMF�\�z�ɂ��A�p����2017�N�o�ϐ�����1.5���ƂȂ��Ă��܂��B�����PIGS�����������EU��1.6����������Ă���A2018�N�͉p����1.4���AEU��1.6���ƁA���̍����L����\�z�ƂȂ��Ă��܂��B����͂��̍��̍L��������ɂ₩�Ɍ�����̂ŁA���̍����L����X�s�[�h�����܂�悤�Șb�i���O�ł����Ă��j���o��AGBP�͈�C�ɔ����郊�X�N������Ă��܂��B

�o�ϐ���

EU���E�������[��A�ꎞ�͐������}�C�i�X�ɂȂ�Ƃ�������L���������������̂́A2016�N�͂��Ȃ�D���ł����B���ꂾ����2017�N�͐����݉��ƌ����܂�Ă��܂��B�������Ƀ}�C�i�X�Ƃ�������͂Ȃ��Ȃ�܂������B

4��28�����\���ꂽ1-3����GDP����l�́A�O�N��{2.1���i�s��\�z�{2.2���A�O�ʁ{1.9���j�A�O����{0.3���i�s��\�z�{0.4���A�O�ʁ{0.7���j�ł����B

����́A����Ɍ��т��₷���T�[�r�X���傪�O����{0.3���ƁA2015�N1-3�����ȗ��̒Ⴂ�L�ї��ł��B�z�H�Ɛ��Y���O����{0.3���ŁA���݂��{0.2���ł��B

���̌��ʂɂ��āA��l��GBP���ɔ����C���t�������ɂ��������������A�ƕ���L���ł͎w�E����Ă��܂��B

�@(1) �l����GDP����l�i2017�N4��28�����\���ʌ��؍ρj

�@(2) �l����GDP����l�i2017�N5��25�����\���ʌ��؍ρj

�@(3) �l����GDP�m��l�i2017�N3��31�����\���ʌ��؍ρj

���Ԏw�W

4�����\���ʁi2�����f�[�^�j�́A�������D�����������̂́A���Y�����Ȃ舫�����܂����B���Ԏw�W�͌i����������PMI�����x��Ĕ�������Ƃ������߂���{�ł����A4�����\�ł͐����ƁE�T�[�r�X�ƂƂ���PMI��3�����f�[�^�ƕ�������v���܂����B���Ԏw�W�̕����i�C�w�W������s���Ă��܂��B

5��18���ɔ��\���ꂽ4���������㍂�w���O����{2.3���ƂȂ�A�O�ʁ�1.4���E�s��\�z�{1.0��������܂����B�O�N��́{4.0���ŁA�O�ʁ{2.0���E�s��\�z�{2.1��������܂����B

�����͗A�o����iGBP���[�g����j�A�����͍����i�C�ƕ�������A�Ƃ�����{����ł��B

�@(1) �������㍂�w���i2017�N4��21�����\���ʌ��؍ρj

�@(2) �z�H�Ɛ��Y�i2017�N6��9��17:30���\���ʌ��؍ρj

�ȏ�

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B������A�w���E�o�^�E���ӂ����Ă��Ȃ��̂ɃN���b�N���������Ŋ��U���[������������悤�Ȃ����Ȃ�A������i��9-1-4�j�܂ł��������肢���܂��B

�[�[�[�ȉ��͍L���ł��[�[�[

�l�b�g�ʔ͕̂֗��ł����A�J�[�h���Ȃ��Ǝx�������ʓ|�ł��BYahoo�ł�T�|�C���g���g���Ă̔��������ł��܂��B���̃J�[�h�́AT�|�C���g�����܂����p���邽�߂ɂ��A�N�����̂Ȃ̂�1�������Ă����ƕ֗��ł��B

�N�����yYJ�J�[�h�z

��������100�~����1�|�C���g���܂�Yahoo!�V���b�s���O�ł̂��������Ȃ�A�Ȃ�ƒʏ�̂R�{

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 10:14| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N05��06��

4-3. ���B�o�ώw�WDB�i2017�N5���ŁA5��6�������j

���B�̌o�ώw�W���\�O��̎����EURJPY�ōs���Ă��܂��B

EURJPY�́A���̒ʉ݃y�A�Ɣ�ׂ�ƁA���ΓI�Ƀg�����h�̉e���������A�w�W�̉e�����������X��������܂��B�����炭�A�e�����̔��\����s���Ă��邽�߁A���̎��X��EUR���[�g�ւ̐܍��݂��s���邩��ł��傤�B

�w�W���\���ʂւ̔��������͑f���Ȃ��̂́A�������x���������A�������Ԃ��Z���A�Ƃ������G�������Ă��܂��B

���āA2017�N�̃g�����h���f�́A

���|�C���g�ƂȂ�ł��傤�B

4����23���̕��哝�̑I��1�[���s���A��24���T������EURJPY��400pips�ɔ��鑋���J���ď㏸���܂����B���̑��́A�����炭���N�ő�ƂȂ�ł��傤�B

5��7���ɂ͌��퓊�[���s���܂����A���ɕł͋ɉE���}���̓��I�͓���Ƃ̘_����F�ł��B����āA���̒ʂ�ɂȂ��Ă��A����4����1�[���ʔ������قǂɂ͑傫�ȑ����J���Ȃ��ł��傤�B�ނ���A���ʊ��}��EUR���ƁA���̎��ɋN���鎖���m��ɂ��EUR�����ǂ��܂Ői�ނ��ɊS������܂��B

�T���ł̃`���[�g�������܂��B�{�u���O�̃`���[�g�́A���߂ĕ\�����鑋�����`���[�g�ł��B

RSI�i14���j�͔����߂��̗̈�ɒB���Ă��܂��B

�ƌo�ς̍D�����āA�O�T�Ƃ̓��Ƌ������E���Ɗ����䍷�́A�v���X�������Ă��܂��B���̌X�����猾���AEUR�͈ꌩ�A�l�������Ă��傫�����ꂻ���ɂ͌����܂���B

���������A6���̕�FRB���グ�̐܍��݂����ꂩ��i�݂܂��B�O�T�Ƃ̓��Ƌ��������}�C�i�X�ɓ]����ƁA�v�������[��EUR�͒l�������邩���m��܂���B�A���A���哝�̑I��1�[���ʂ�����������120�~�ł��B����āA�����܂ł͉�����Ȃ��Ȃ�6��FOMC�O��121�~�t�߂ƌ��Ă����ǂ��ł��傤�B

�ߋ��̊ɘa�����ʂ��������̂��A���B�̐������E�����͏��������܂��B���̍��ł���A���͂��ǂ̂悤�Ɉ������߂��J�n���邩�ɒ��ڂ��ׂ��ł��B���������A���B�̏ꍇ�́A�����̒n��i�����傫���A��N���Ɨ��������Ƃ�����肪����܂��B���Z����ł͈��1�ʁE�o�ϋK�͂ň��2�ʂ������p�����������e�����ǂ��y�����Ă��������A������c�_���n�܂�ł��傤�B

4��27���AECB�͋��Z����̌���ێ������߂܂����B

�������̋L�҉�Ńh���M���ق́uEU���̌i�C���ꌘ���𑝂��A���U�ꃊ�X�N����ނ����v�Əq�ׂ�ƁAEUR�͔����܂����B���������u��K�͊ɘa�̏k�����J�n����ɂ͂܂��������̏�Q������v�Ɣ����������߁A���x��EUR�������܂����B���̐l�̋L�҉�͂����A�ŏI�I��EUR�����Ƃ��͎����グ�ė��Ƃ��AEUR���ɂ������Ƃ��͂��̋t�ł��B���āA�}�W�b�N�Ƃ������Ă�ꂽ�̂��ǂ��Ȃ������̂��A�����������B

�Ƃ�����u������Ŋɘa�o�C�A�X�k���̋c�_�����v�����������ł��B

����ɐ旧��X�T4��20���ɂ́A�ƃV���C�u�����������uECB��FRB�ɕ���āA���Z�ɘa�����ɒ��肷�邱�Ƃ������l���łȂ��v�Ƃ̌����������Ă��܂����B����ɑ��ė����A�m�{�g�j�[�E�I�[�X�g���A����ق́u�č��͎�����̊��S�ٗp�ɒB���C���t������2���ɋ߂��BEU���ł͎��Ɨ���10�����x������A�C���t�����㏸���y�[�X���ɂ₩�ɗ��܂��Ă���v�Ɣ��_���Ă��܂��B

�X�Ƀm�{�g�j�[�E�I�[�X�g���A����ق͐�T4��25���ɁA�uECB�͍��N�����ς����Y��������Ƌ������������ňێ�������j�����A���N�ȍ~�̐���ɂ��Ă͍��N�㔼�Ɍ��߂錩�ʂ��v�Ƃ̌����������Ă��܂��B�����āu2017�N�̐�����ł���A������������k�����������ő����A�����\���ɂ��Ă͌�����ێ����A�N�㔼��2017�N���ȍ~�ɂ��Ă̐�������߂�v�Əq�ׂĂ��܂��B

�����ē�����4��25���ɂ́A�W�̘b�Ƃ��āuECB��6��������ŁA���Z�ɘa��̉����Ɍ��������̕ύX���������Ă���v�Ƃ̕�����܂����B���̕���AEUR�͔����Ă��܂��B

5��4���A�v���[�gECB�ꖱ�����́AEU���̐������͋����𑝂��Ă���A����̐���w�j�������t�H���[�h�K�C�_���X�̈ꕔ�͎��ԂƂƂ��ɕς��\��������Ƃ̍l���������܂����B���̔����́AECB������������ŁA�lj��ɘa�̉\���≺�U�ꃊ�X�N�Ɋւ��镶�����폜����Ƃ̊ϑ����㉟������\��������܂��B

�����̔����ɂ͕s��v�ȓ_���U������܂��B

���B�w�W�ł̎���������ŁA���̃u���O���n�߂�܂Łi���߂Ē���́j�قƂ�ǎ�����Ȃ��������R�́A���������������������\���������A�������Z���Ԃ����������Ȃ��w�W���ʂ̑��������ԈႤ�\����������������ł��B

�����Ȃ���AEUR�͎�������Ȑl�̃g�����h�t�H���[��@�ɍł��������ʉ݂ŁA�w�W���\�O��̎���ɍł������Ȃ��ʉ݂��Ƃ����C�����܂��B���̂悤�ȁu���肾���Ǐ��������i�j�v�Ƃ����҂ɂ͌����Ȃ��Ǝv���Ă��܂��B

�����ECB����������\��6��8��20:45�ɗ\�肳��Ă��܂��B

�@(1) ECB��������i2017�N6��8�����\���ʌ��؍ρj

�֘A�w�W���m�̊W��������������A���\����̔����͔�r�I�f���ł��B�����͏��������̂́A���Ԏw�W���̗͂��t���ƂȂ邵�A���K�ɂ͂����Ă��������m��܂���B�A���A�w�W���\�O��̉e���́A���ĉp���ɔ�ׂď������Z���Ԃł��B

5��23���ɔ��\���ꂽ���E�ƁE��5��PMI����l�E5��Ifo�Ƌ��w���͂�������ǍD�Ȍ��ʂƂȂ�܂����B����Ifo�i�����w����1991�N�ȗ��̍������ɒB���܂����B

�ƌo�ς́AECB�̋��Z�ɘa����ɂ��EUR���ɂ���ėA�o���D���ł��B����̌��ẮA���B�������X�N�Ɗe���ی��`�C�^�̍��܂�ł��B

�ƃ����P����5��22����EUR�̌���������������|�A���������Ɠ`�����Ă��܂��B

�@(1) �ƍ�Ifo�i���w���i2017�N5��23�����\���ʌ��؍ρj

�@(2) �ƍ�ZEW�i���������E���BZEW�i���w���i2017�N2��14�����\���ʌ��؍ρj

�@(3) �ƍ�PMI����l�i2017�N5��23�����\���ʌ��؍ρj

�@(4) ���BPMI����l�i2017�N5��23�����\���ʌ��؍ρj