2017年05月06日

4-3. 欧州経済指標DB(2017年5月版、5月6日改訂)

欧州の経済指標発表前後の取引はEURJPYで行っています。

EURJPYは、他の通貨ペアと比べると、相対的にトレンドの影響が強く、指標の影響が小さい傾向があります。おそらく、各国毎の発表が先行しているため、その時々にEURレートへの折込みが行われるからでしょう。

指標発表結果への反応方向は素直なものの、反応程度が小さく、反応期間が短い、という感触を持っています。

さて、2017年のトレンド判断は、

がポイントとなるでしょう。

4月は23日の仏大統領選第1回投票が行われ、翌24日週明けはEURJPYが400pipsに迫る窓を開けて上昇しました。この窓は、おそらく今年最大となるでしょう。

5月7日には決戦投票が行われますが、既に報道では極右政党候補の当選は難しいとの論調一色です。よって、その通りになっても、もう4月第1回投票結果判明時ほどには大きな窓が開かないでしょう。むしろ、結果歓迎のEUR買と、その次に起きる事実確定によるEUR売がどこまで進むかに関心があります。

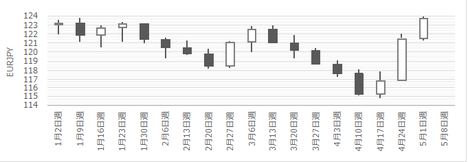

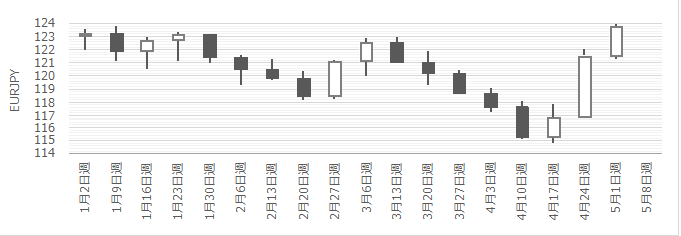

週足でのチャートを示します。本ブログのチャートは、窓を埋めて表示する窓無しチャートです。

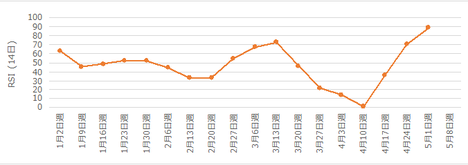

RSI(14日)は買われ過ぎの領域に達しています。

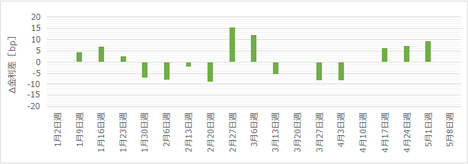

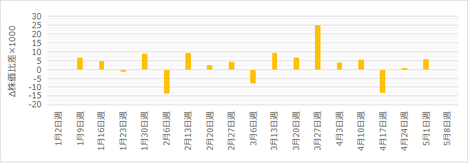

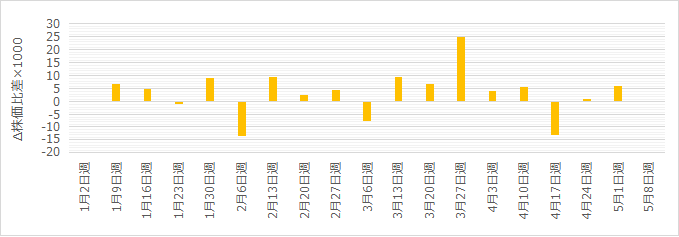

独経済の好調を受けて、前週との日独金利差・日独株価比差は、プラスが続いています。この傾向から言えば、EURは一見、値を下げても大きく崩れそうには見えません。

がしかし、6月の米FRB利上げの折込みがこれから進みます。前週との日独金利差がマイナスに転じると、思ったより深くEURは値を下げるかも知れません。但し、仏大統領選第1回投票結果が判明した状況が120円です。よって、そこまでは下がらないなら6月FOMC前に121円付近と見ておけばどうでしょう。

過去の緩和政策が効果をあげたのか、欧州の成長率・物価は上向きつつあります。他の国であれば、次はいつどのように引き締めを開始するかに注目すべきです。がしかし、欧州の場合は、成長の地域格差が大きく、若年失業率が高いという問題があります。金融取引では域内1位・経済規模で域内2位だった英国を失う悪影響をどう軽減していくかも、いずれ議論が始まるでしょう。

4月27日、ECBは金融政策の現状維持を決めました。

理事会後の記者会見でドラギ総裁は「EU圏の景気回復が底堅さを増し、下振れリスクが後退した」と述べると、EURは買われました。がしかし「大規模緩和の縮小を開始するにはまだいくつかの障害がある」と発言したため、今度はEURが売られました。この人の記者会見はいつも、最終的なEUR安を導くときは持ち上げて落とす、EUR高にしたいときはその逆です。かつて、マジックとかおだてられたのが良くなかったのか、たちが悪い。

ともあれ「理事会で緩和バイアス縮小の議論せず」が公式見解です。

これに先立つ先々週4月20日には、独ショイブレ財務相が「ECBがFRBに倣って、金融緩和解除に着手することが悪い考えでない」との見方を示していました。それに対して翌日、ノボトニー・オーストリア中銀総裁は「米国は事実上の完全雇用に達しインフレ率も2%に近い。EU圏では失業率は10%程度もあり、インフレ率上昇もペースが緩やかに留まっている」と反論しています。

更にノボトニー・オーストリア中銀総裁は先週4月25日に、「ECBは今年いっぱい資産買い入れと金利政策を現状で維持する方針だが、来年以降の政策については今年後半に決める見通し」との見解を示しています。続けて「2017年の政策が既定であり、債券買い入れを縮小した水準で続け、金利構造については現状を維持し、年後半に2017年末以降についての政策を決める」と述べています。

そして同じく4月25日には、関係筋の話として「ECBが6月理事会で、金融緩和策の解除に向け文言の変更を検討している」との報道がありました。この報道直後、EURは買われています。

5月4日、プラートECB専務理事は、EU圏の成長が力強さを増しており、今後の政策指針を示すフォワードガイダンスの一部は時間とともに変わる可能性があるとの考えを示しました。この発言は、ECBが来月理事会で、追加緩和の可能性や下振れリスクに関する文言を削除するとの観測を後押しする可能性があります。

これらの発言には不一致な点が散見されます。

欧州指標での取引が嫌いで、このブログを始めるまで(初めて直後は)ほとんど取引しなかった理由は、こうした発言を見逃す可能性が高く、小さく短時間しか反応しない指標結果の捉え方を間違う可能性が高かったからです。

私見ながら、EURは取引が上手な人のトレンドフォロー手法に最も向いた通貨で、指標発表前後の取引に最も向かない通貨だという気がします。私のような「下手だけど勝ちたい(笑)」という者には向かないと思っています。

次回のECB政策金利発表は6月8日20:45に予定されています。

(1) ECB政策金利(2017年6月8日発表結果検証済)

関連指標同士の関係も整合性があり、発表直後の反応は比較的素直です。反応は小さいものの、実態指標分析の裏付けとなるし、練習にはもってこいかも知れません。但し、指標発表前後の影響は、日米英豪に比べて小さく短時間です。

5月23日に発表された仏・独・欧5月PMI速報値・5月Ifo業況指数はいずれも良好な結果となりました。特にIfo景況感指数は1991年以来の高水準に達しました。

独経済は、ECBの金融緩和政策によるEUR安によって輸出も好調です。今後の懸案は、欧州政治リスクと各国保護主義気運の高まりです。

独メルケル首相は5月22日にEURの現水準が安すぎる旨、発言したと伝えられています。

(1) 独国Ifo景況指数(2017年5月23日発表結果検証済)

(2) 独国ZEW景況感調査・欧州ZEW景況指数(2017年2月14日発表結果検証済)

(3) 独国PMI速報値(2017年5月23日発表結果検証済)

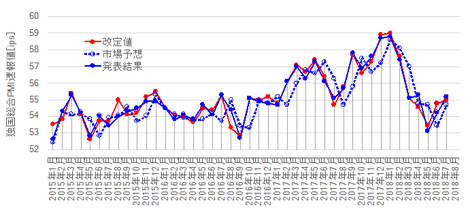

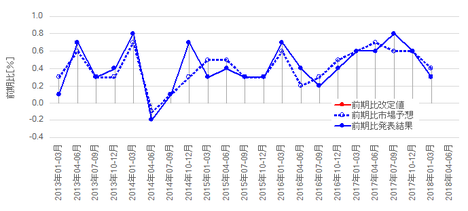

(4) 欧州PMI速報値(2017年5月23日発表結果検証済)

ECB政策転換の時期を探るため注視しておきたい指標です。

4月28日発表された4月HICP速報値は、前年比+1.9%(市場予想1.8%、前回結果+1.5%)で、4年来の2.0%に達した2月結果をやや下回りました。ECBのインフレ率目標は2%弱なので、やはりEU圏のインフレ率は既に目標を達しつつあるように見受けられます。

あえてECBの現状スタンス(緩和バイアスの縮小をしない)を弁護するなら、このインフレ率がエネルギー価格上昇でもたらされている可能性が高い点です。エネルギー価格は食料品と同じで価格変動が大きいため、現在のHICPは高めになっている可能性も捨てきれません。

ドイツ以外の国で雇用指標・実態指標が改善しないと、景気回復に伴うインフレ目標到達とは言えないのでしょう。

(1) 消費者物価指数(HICP)速報値(2017年2月発表結果記載済)

5月3日、独連邦雇用庁は4月失業者数(季節調整後)が254.3万人となり、前月比△1.5万人と発表しました。失業率は前月同値の5.8%で、こんな数字なのに1990年の東西統一以来の低水準維持だそうです。驚きです。

欧州GDPは、発表結果と反応方向とがあまり関係ありません。おそらく、各国毎の発表が先行しているため、その時々にEURレートへの折込みが行われるからでしょう。

IMFの2017年4月版報告に依れば、EU全体が16.4兆ドル(EU全体に占める英国離脱前%→英国離脱後%)で、独3.47兆ドル(21.2%→25.1%)>英2.63兆ドル(16.3%→0%)>仏2.46兆ドル(15.0%→17.8%)>伊1.85兆ドル(11.3%→13.4%)、です。

EU全体に占める主要3か国のGDP比は、英国離脱前後で52.4%→56.3%に変わります。そして、PIGSと言われるポルトガル・イタリア・ギリシャ・スペインのGDP合計は3.48兆ドルなので、21.2%→25.2%です。

英国離脱後は、主要3か国にイタリアが入ることと、独GDP比率をPIGS合計比率が僅かに上回ることがポイントです。ドイツはシャカリキになって英国離脱の2年後までにGDPをあと0.2%増やしたいでしょうね。

論拠は、高水準の鉱工業受注・製造業の楽観的な見通し・輸出の回復が成長を下支え、です。そして今後は「労働市場が好調に推移し消費者マインドは良好であることから、民間消費は引き続き成長の重要な押し上げ要因となる」と指摘しています。2016年10-12月期の経済成長率は0.4%で、2017年1-3月期データは5月12日に発表される予定です。

ECBは、4月25日に四半期報告書を公表し、EU圏銀行が4-6月期の企業向け融資が低金利を背景に増加する、との見込みを示しました。1-3月期のEU主要国における企業向けの融資需要は、ドイツとスペインで増加し、イタリアとオランダで低下、フランスは横ばいだったそうです。住宅ローンについても融資は増加するとみられています。

5月3日、EU統計局は1-3月期GDP速報値を、前期比+0.5%、前年比+1.7%と発表しました。更に、10-12月期GDPを前期比+0.4%から+0.5%に、前年比+1.7%から+1.8%に改定しました。GDP内訳が公表されないものの、エコノミストは消費と設備投資が成長を牽引したと見なしている旨、解説記事がありました。

5月23日に発表された独国1-3月期GDP改定値は前期比+0.6%でした。内訳は消費支出・投資・輸出の全てについて経済成長に寄与したようです。この結果は、4月24日に独連銀月報で示された「2017年1-3月期の同国経済成長は鉱工業や民間消費の押し上げにより大幅に加速した可能性がある」との見解通りでした。

(1) 独国四半期GDP(季調済)速報値(2017年2月14日発表結果検証済)

(2) 欧州四半期GDP(季調済)速報値

地域間格差が大きく、何を見て因果関係を掴めばよいかがわかりません。

今後、独指標について調べていこうと思います。ただ、独→英→日と二重翻訳資料をあたることになるので、リアルタイムの情報収集が難しいことと、多くの指標が15時・16時発表というのが面倒ですね。そもそも、ドイツ語なんてバームクーヘンぐらいしか覚えていませんもんね。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、こちら(※9-1-4)までご一報をお願いします。

ネット通販は便利ですが、カードがないと支払いが面倒です。YahooではTポイントを使っての買い物ができます。このカードは、Tポイントをうまく利用するためにも、年会費無料のなので1枚持っておくと便利です。

年会費無料【YJカード】

お買い物100円毎に1ポイントたまるYahoo!ショッピングでのお買い物なら、なんと通常の3倍

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

EURJPYは、他の通貨ペアと比べると、相対的にトレンドの影響が強く、指標の影響が小さい傾向があります。おそらく、各国毎の発表が先行しているため、その時々にEURレートへの折込みが行われるからでしょう。

指標発表結果への反応方向は素直なものの、反応程度が小さく、反応期間が短い、という感触を持っています。

さて、2017年のトレンド判断は、

- FRBとECBの緩和縮小の時期差・内容差・程度差

- 各国選挙(3月蘭議会・4-5月仏大統領選・6月仏/英議会・8-10月独議会)

- ブリグジット交渉進展内容(1月英最高裁判断・3月英国離脱通告・4月EU側交渉方針開示・時期不詳の第1回交渉)

がポイントとなるでしょう。

4月は23日の仏大統領選第1回投票が行われ、翌24日週明けはEURJPYが400pipsに迫る窓を開けて上昇しました。この窓は、おそらく今年最大となるでしょう。

5月7日には決戦投票が行われますが、既に報道では極右政党候補の当選は難しいとの論調一色です。よって、その通りになっても、もう4月第1回投票結果判明時ほどには大きな窓が開かないでしょう。むしろ、結果歓迎のEUR買と、その次に起きる事実確定によるEUR売がどこまで進むかに関心があります。

週足でのチャートを示します。本ブログのチャートは、窓を埋めて表示する窓無しチャートです。

RSI(14日)は買われ過ぎの領域に達しています。

独経済の好調を受けて、前週との日独金利差・日独株価比差は、プラスが続いています。この傾向から言えば、EURは一見、値を下げても大きく崩れそうには見えません。

がしかし、6月の米FRB利上げの折込みがこれから進みます。前週との日独金利差がマイナスに転じると、思ったより深くEURは値を下げるかも知れません。但し、仏大統領選第1回投票結果が判明した状況が120円です。よって、そこまでは下がらないなら6月FOMC前に121円付近と見ておけばどうでしょう。

【4-3-1. 政策決定指標】

金融政策

過去の緩和政策が効果をあげたのか、欧州の成長率・物価は上向きつつあります。他の国であれば、次はいつどのように引き締めを開始するかに注目すべきです。がしかし、欧州の場合は、成長の地域格差が大きく、若年失業率が高いという問題があります。金融取引では域内1位・経済規模で域内2位だった英国を失う悪影響をどう軽減していくかも、いずれ議論が始まるでしょう。

4月27日、ECBは金融政策の現状維持を決めました。

理事会後の記者会見でドラギ総裁は「EU圏の景気回復が底堅さを増し、下振れリスクが後退した」と述べると、EURは買われました。がしかし「大規模緩和の縮小を開始するにはまだいくつかの障害がある」と発言したため、今度はEURが売られました。この人の記者会見はいつも、最終的なEUR安を導くときは持ち上げて落とす、EUR高にしたいときはその逆です。かつて、マジックとかおだてられたのが良くなかったのか、たちが悪い。

ともあれ「理事会で緩和バイアス縮小の議論せず」が公式見解です。

これに先立つ先々週4月20日には、独ショイブレ財務相が「ECBがFRBに倣って、金融緩和解除に着手することが悪い考えでない」との見方を示していました。それに対して翌日、ノボトニー・オーストリア中銀総裁は「米国は事実上の完全雇用に達しインフレ率も2%に近い。EU圏では失業率は10%程度もあり、インフレ率上昇もペースが緩やかに留まっている」と反論しています。

更にノボトニー・オーストリア中銀総裁は先週4月25日に、「ECBは今年いっぱい資産買い入れと金利政策を現状で維持する方針だが、来年以降の政策については今年後半に決める見通し」との見解を示しています。続けて「2017年の政策が既定であり、債券買い入れを縮小した水準で続け、金利構造については現状を維持し、年後半に2017年末以降についての政策を決める」と述べています。

そして同じく4月25日には、関係筋の話として「ECBが6月理事会で、金融緩和策の解除に向け文言の変更を検討している」との報道がありました。この報道直後、EURは買われています。

5月4日、プラートECB専務理事は、EU圏の成長が力強さを増しており、今後の政策指針を示すフォワードガイダンスの一部は時間とともに変わる可能性があるとの考えを示しました。この発言は、ECBが来月理事会で、追加緩和の可能性や下振れリスクに関する文言を削除するとの観測を後押しする可能性があります。

これらの発言には不一致な点が散見されます。

欧州指標での取引が嫌いで、このブログを始めるまで(初めて直後は)ほとんど取引しなかった理由は、こうした発言を見逃す可能性が高く、小さく短時間しか反応しない指標結果の捉え方を間違う可能性が高かったからです。

私見ながら、EURは取引が上手な人のトレンドフォロー手法に最も向いた通貨で、指標発表前後の取引に最も向かない通貨だという気がします。私のような「下手だけど勝ちたい(笑)」という者には向かないと思っています。

次回のECB政策金利発表は6月8日20:45に予定されています。

(1) ECB政策金利(2017年6月8日発表結果検証済)

景気指標

関連指標同士の関係も整合性があり、発表直後の反応は比較的素直です。反応は小さいものの、実態指標分析の裏付けとなるし、練習にはもってこいかも知れません。但し、指標発表前後の影響は、日米英豪に比べて小さく短時間です。

5月23日に発表された仏・独・欧5月PMI速報値・5月Ifo業況指数はいずれも良好な結果となりました。特にIfo景況感指数は1991年以来の高水準に達しました。

独経済は、ECBの金融緩和政策によるEUR安によって輸出も好調です。今後の懸案は、欧州政治リスクと各国保護主義気運の高まりです。

独メルケル首相は5月22日にEURの現水準が安すぎる旨、発言したと伝えられています。

(1) 独国Ifo景況指数(2017年5月23日発表結果検証済)

(2) 独国ZEW景況感調査・欧州ZEW景況指数(2017年2月14日発表結果検証済)

(3) 独国PMI速報値(2017年5月23日発表結果検証済)

(4) 欧州PMI速報値(2017年5月23日発表結果検証済)

物価指標

ECB政策転換の時期を探るため注視しておきたい指標です。

4月28日発表された4月HICP速報値は、前年比+1.9%(市場予想1.8%、前回結果+1.5%)で、4年来の2.0%に達した2月結果をやや下回りました。ECBのインフレ率目標は2%弱なので、やはりEU圏のインフレ率は既に目標を達しつつあるように見受けられます。

あえてECBの現状スタンス(緩和バイアスの縮小をしない)を弁護するなら、このインフレ率がエネルギー価格上昇でもたらされている可能性が高い点です。エネルギー価格は食料品と同じで価格変動が大きいため、現在のHICPは高めになっている可能性も捨てきれません。

ドイツ以外の国で雇用指標・実態指標が改善しないと、景気回復に伴うインフレ目標到達とは言えないのでしょう。

(1) 消費者物価指数(HICP)速報値(2017年2月発表結果記載済)

雇用指標

5月3日、独連邦雇用庁は4月失業者数(季節調整後)が254.3万人となり、前月比△1.5万人と発表しました。失業率は前月同値の5.8%で、こんな数字なのに1990年の東西統一以来の低水準維持だそうです。驚きです。

【4-3-2. 政策決定指標】

経済成長

欧州GDPは、発表結果と反応方向とがあまり関係ありません。おそらく、各国毎の発表が先行しているため、その時々にEURレートへの折込みが行われるからでしょう。

IMFの2017年4月版報告に依れば、EU全体が16.4兆ドル(EU全体に占める英国離脱前%→英国離脱後%)で、独3.47兆ドル(21.2%→25.1%)>英2.63兆ドル(16.3%→0%)>仏2.46兆ドル(15.0%→17.8%)>伊1.85兆ドル(11.3%→13.4%)、です。

EU全体に占める主要3か国のGDP比は、英国離脱前後で52.4%→56.3%に変わります。そして、PIGSと言われるポルトガル・イタリア・ギリシャ・スペインのGDP合計は3.48兆ドルなので、21.2%→25.2%です。

英国離脱後は、主要3か国にイタリアが入ることと、独GDP比率をPIGS合計比率が僅かに上回ることがポイントです。ドイツはシャカリキになって英国離脱の2年後までにGDPをあと0.2%増やしたいでしょうね。

論拠は、高水準の鉱工業受注・製造業の楽観的な見通し・輸出の回復が成長を下支え、です。そして今後は「労働市場が好調に推移し消費者マインドは良好であることから、民間消費は引き続き成長の重要な押し上げ要因となる」と指摘しています。2016年10-12月期の経済成長率は0.4%で、2017年1-3月期データは5月12日に発表される予定です。

ECBは、4月25日に四半期報告書を公表し、EU圏銀行が4-6月期の企業向け融資が低金利を背景に増加する、との見込みを示しました。1-3月期のEU主要国における企業向けの融資需要は、ドイツとスペインで増加し、イタリアとオランダで低下、フランスは横ばいだったそうです。住宅ローンについても融資は増加するとみられています。

5月3日、EU統計局は1-3月期GDP速報値を、前期比+0.5%、前年比+1.7%と発表しました。更に、10-12月期GDPを前期比+0.4%から+0.5%に、前年比+1.7%から+1.8%に改定しました。GDP内訳が公表されないものの、エコノミストは消費と設備投資が成長を牽引したと見なしている旨、解説記事がありました。

5月23日に発表された独国1-3月期GDP改定値は前期比+0.6%でした。内訳は消費支出・投資・輸出の全てについて経済成長に寄与したようです。この結果は、4月24日に独連銀月報で示された「2017年1-3月期の同国経済成長は鉱工業や民間消費の押し上げにより大幅に加速した可能性がある」との見解通りでした。

(1) 独国四半期GDP(季調済)速報値(2017年2月14日発表結果検証済)

(2) 欧州四半期GDP(季調済)速報値

B3. 実態指標

地域間格差が大きく、何を見て因果関係を掴めばよいかがわかりません。

今後、独指標について調べていこうと思います。ただ、独→英→日と二重翻訳資料をあたることになるので、リアルタイムの情報収集が難しいことと、多くの指標が15時・16時発表というのが面倒ですね。そもそも、ドイツ語なんてバームクーヘンぐらいしか覚えていませんもんね。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。万が一、購入・登録・合意もしていないのにクリックしただけで勧誘メールが毎日来るようなったなら、こちら(※9-1-4)までご一報をお願いします。

ーーー以下は広告ですーーー

ネット通販は便利ですが、カードがないと支払いが面倒です。YahooではTポイントを使っての買い物ができます。このカードは、Tポイントをうまく利用するためにも、年会費無料のなので1枚持っておくと便利です。

年会費無料【YJカード】

お買い物100円毎に1ポイントたまるYahoo!ショッピングでのお買い物なら、なんと通常の3倍

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6218444

この記事へのトラックバック