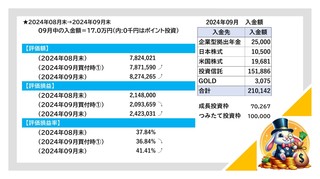

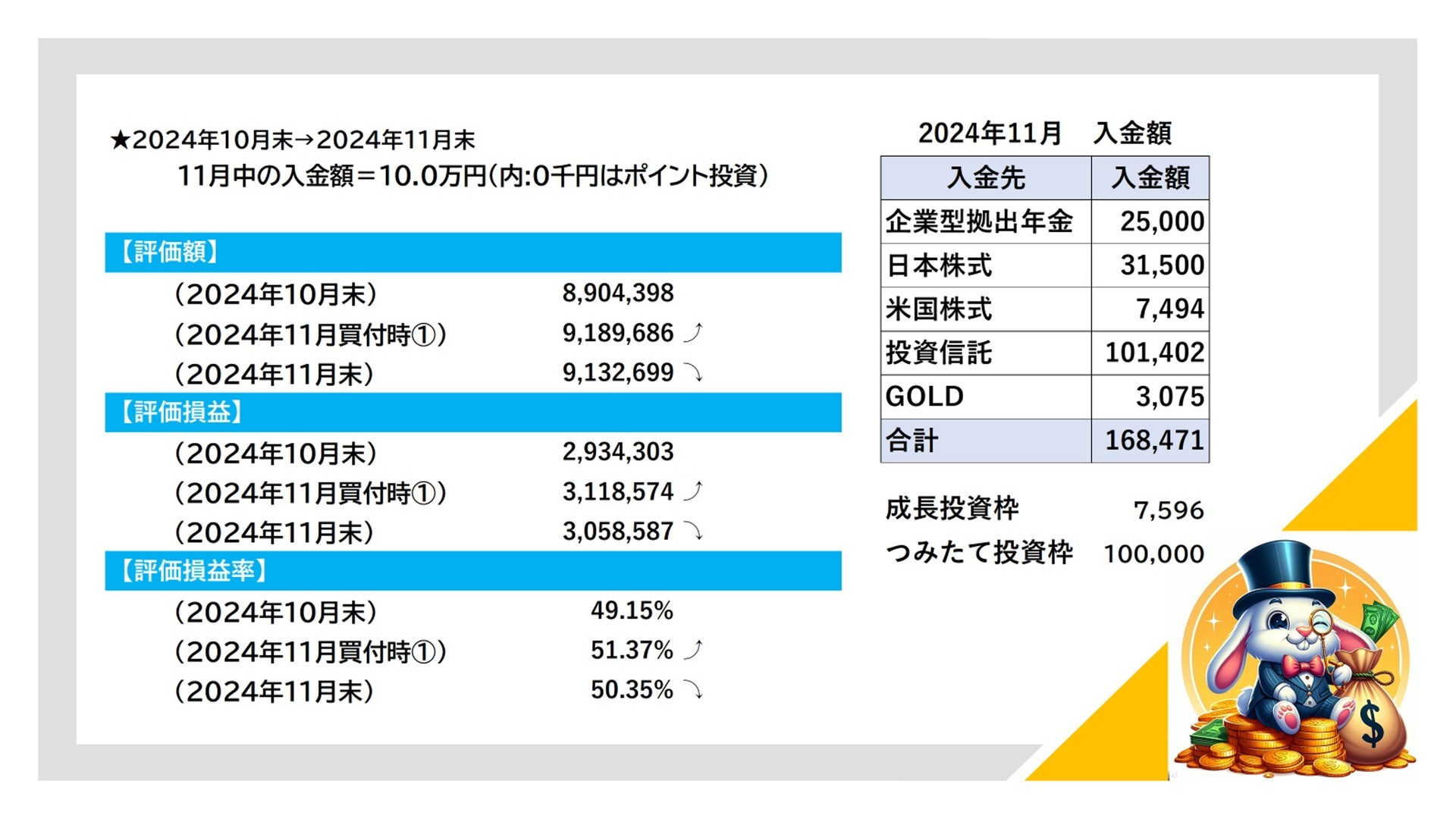

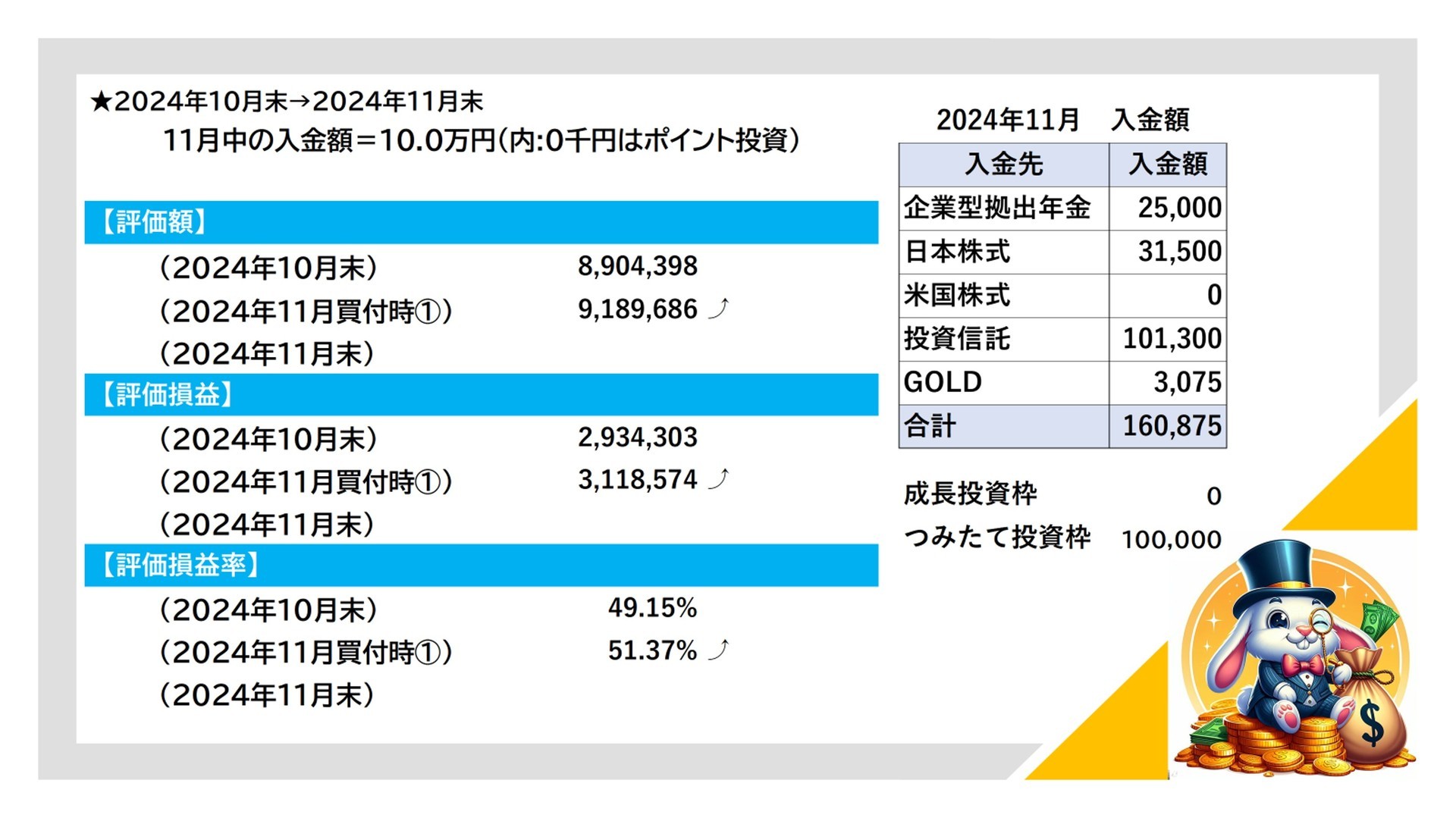

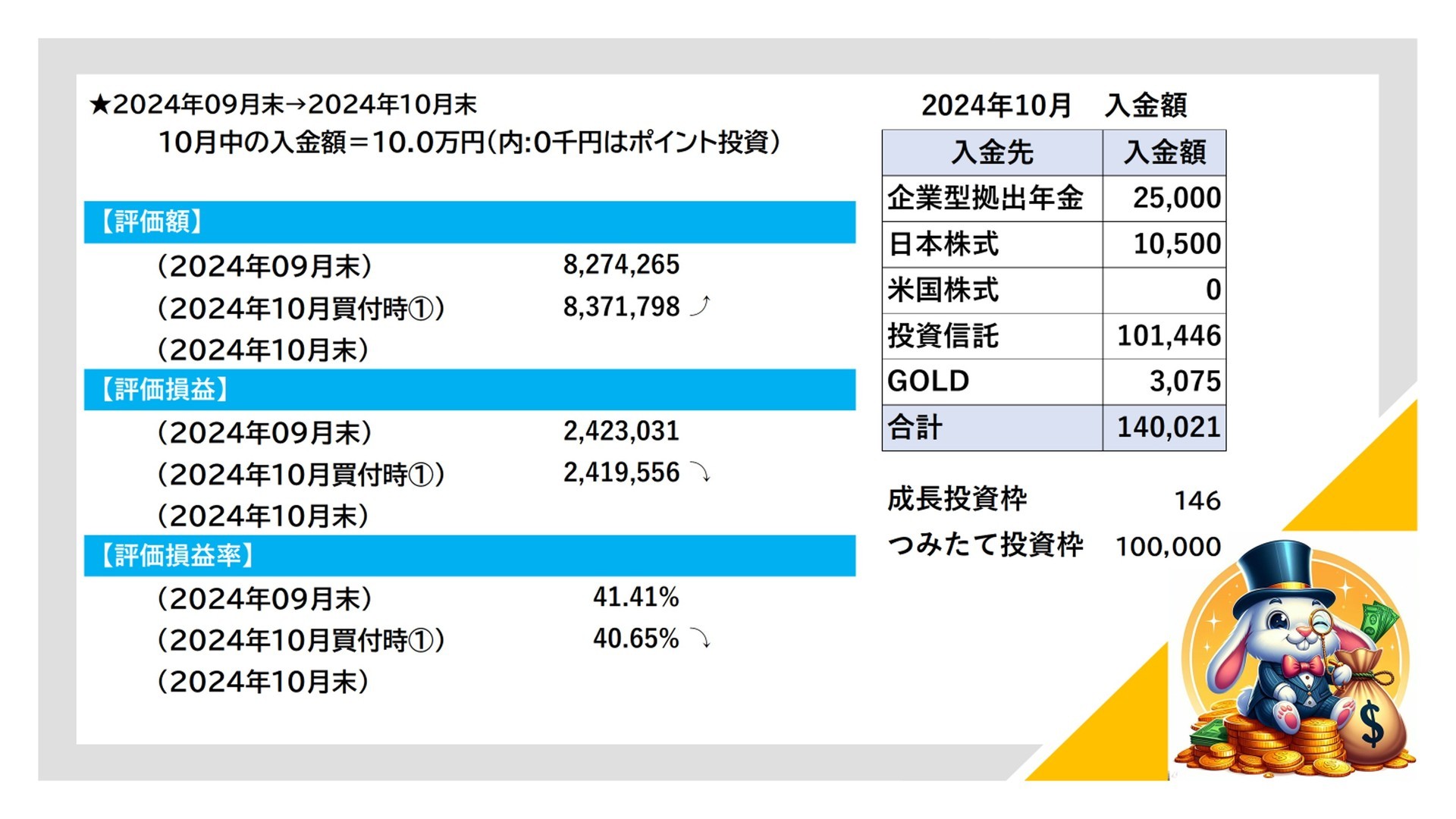

今宵は若干、元気が戻ったウサギです。

2023年も9月に入ってしまい、2024年から始まる「新NISA」対応をどうづるべきか悩んでいる人も多いと思います。ウサギも悩んでいる中の一匹です。特に悩んでいるのは、「楽天経済圏」から「SBI経済圏」に引っ越すかどうかなのですが、こんがらがってきたので、「何を大事にするか!」で、考える事にしました(笑)。

★SBI経済圏に引っ越したら…。

(資料内の引用:各ホームページより)

①クレジットカードの「年会費」と「ポイント還元率」

ゴールドカードを基準で考えた場合、「楽天カード」と「三井住友NLカード」で「クレカ積立」で得られる「ポイント」は、本日時点で「各1%」で互角ですが、「年会費¥11,000」がかかる「楽天カード」の方が劣勢。「三井住友NLカード」は「年間100万円以上」使用すれば「永年無料」+「10,000ポイント」頂けるので、軍配は「SBI経済圏側」。ちなみに、指定店舗での「タッチ決済」で「最低5%~ポイント還元」がある事も嬉しいですよね。

②ネット銀行の「使いやすさ」

「楽天銀行」と「住信SBIネット銀行」。双方ともに「優れたネット銀行」だと認識していますが、本日時点で比較すると、双方が有する「プログラム」の条件に対する対価は「住信SBIネット銀行」に軍配。「振込・ATM手数料」の「無料回数=5回」をベースに条件を見ると明らか。最終的な上限値においても「住信SBIネット銀行」は最高20回無料を提示している事からも優位。ホームページ等、プラットホームの使いやすさなら「楽天銀行」を推したいですが、実益がついてこないと…。

③証券会社の優位性

「楽天証券」と「SBI証券」。一番の差に感じる部分は「投信マイレージ」の有無。保有しているだけで頂けるポイントの事ですが、結果的に廃止した「楽天証券」側では、なにもなく「0」。銘柄によって「%」が変わるけれども運営されている「SBI証券」に軍配。特に、新NISAが始まる2024年からは「1800万円」の非課税枠を埋める事を目的に、各証券会社に分散していた資産を一律化する方向に動きそうですから、まとめた時に「より多くの憂いを…。」と考えるのは一般的な思考かと。(富裕層って呼ばれる人達は除く)

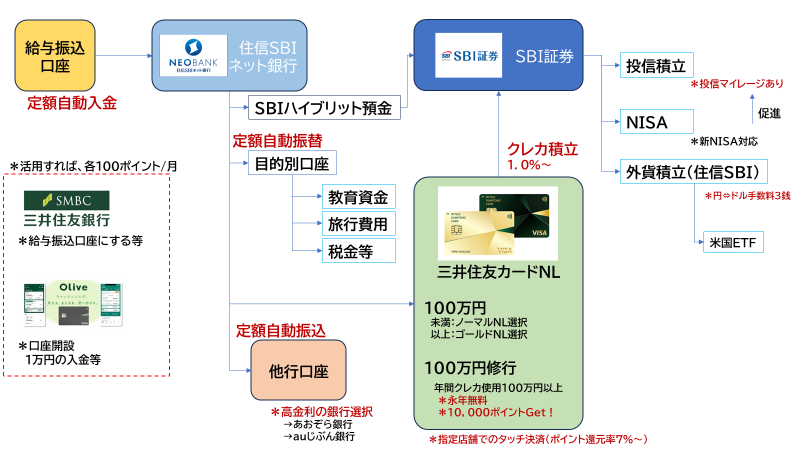

④SBI経済圏の設計図

(資料内の引用:各ホームページより)

現在、ウサギが使えるSBI経済圏のアイテムは3つです。

①SBI証券

②三井住友NL(スタンダード)

③住信SBIネット銀行

これらをベースにできる事をフロー的に組んでいったのが上の表になります。本当は、「三井住友銀行」と「Olive」も加えた方が良いと思うのですが、何と言っても楽天側と違って登録等が複雑で面倒くさいというのが本音。しかし、条件低く毎月200ポイント頂けそうなので、ウサギは頑張ろうと思ってます(ケチでしょ!)

さて、実際に一連の優位性を更に向上させるため、現在、下記の手続きを進めています。

②三井住友NL(スタンダード)を(ゴールド)に!

年間100万円使用すれば、「永年無料」+「10,000ポイント」を獲得できますので、いつまで続きかわからないキャンペーンならば、今の内に獲得しておきたいという気持ちで手続き中♬ウサギの場合、趣味の旅行に加えて、海外出張もあるので「年間100万円」は、そんなにハードル高くないと思っています。

③住信SBIネット銀行の口座開設

無事に口座開設完了しました。流れで「外資積立」の設定も完了。「金(ゴールド)」同様に少額でも積み立てていこうと思ってます。結果的に「米国高配当ETF」を買い続けると思いますので、どちらにしても「配当金」の対応も兼ねて必要だったので「渡りに舟」でした。

そして、「SBIハイブリット預金」の登録も済ませました。これで「SBI証券」とも連携できたという事です。更に気になったのは「目的別口座」。「生活防衛資金」の形成に役立ちそうだと思いましたが、現状では全体構築を優先として手をつけておりません。(そのうち手を出すと思いますが…。)

★ウサギの独り言

総合的にSBI経済圏に引っ越しかな…。

「WEBサイト」の使い勝手は、圧倒的に「楽天経済圏」が使いやすいけれど、「改悪」続きで得られるポイントも「激減」なので、引っ越さざるを得ないかと…。とは言え、「ECサイト(楽天市場)」を持つ優位性も考えて、給与口座を「楽天銀行」と「三井住友銀行」に区分する事で、双方の経済圏の活用を促せるように「全体構築」していきたいと考えてます。ウサギの「守銭奴(がめつさ)」が洗われてますね(笑)。

★ランキングに参加しています!

もし良かったら、「ポチポチ」してね!

人気ブログランキング

もう一押し!「ポチポチ」してね!

にほんブログ村