洗濯大好きウサギです。

今朝、何気なくニュースレターを見ていたら、とっても興味ある記事があったので、皆さんにもシェアしたくてBLOGを書いています。

★70歳以上 世帯金融資産調査の結果(2021年2月:金融広報中央委員会発表)

- 100万円未満:4.3%

- 100〜200万円未満:4.1%

- 200〜300万円未満:2.6%

- 300〜400万円未満:3.0%

- 400〜500万円未満:2.6%

- 500〜700万円未満:6.5%

- 700〜1,000万円未満:6.3%

- 1,000〜1,500万円未満:11.9%

- 1,500〜2,000万円未満:8.0%

- 2,000〜3,000万円未満:10.4%

- 3,000万円以上:19.0%

- 無回答:2.6%

*金融資産非保有:18.6%も含む結果。

*条件=70歳以上、世帯2人以上への調査結果。

平均値=1,786万円(2019年=1,314万円)

中間値=1,000万円(2019年=460万円)

感想

上記の結果を見て、かなりの「二極化」を感じてしまいます。「3,000万円以上の資産保有をしている世帯」と「金融資産非保有(貯金がない)世帯」が約20%ずつ、「2,000万円以上の資産保有世帯」と「200万円未満の資産保有世帯」が約30%ずつとなっており、50%の線を引くと「1,000万円」を超える資産を持っているか?いないか?が区分になる事が分かります。

また、切実だと思ったコメントは、「1年前より資産が減っている:31.4%」というところです。定期収入が減少したので資産をとりくずした(40.2%)耐久消費財購入費用(35.9%)が理由に挙げられていました。

人生100年時代とされる中、少子高齢化社会の促進により、65歳以上を支える少64歳以下が2030年には「1.7人」、2060年には、「1.2人」という推計も出ています。もう年金だけを当てにするわけにはいきませんよね。

政府も、「2021年4月 改正高年齢者雇用安定法が施行」し、各企業に「努力義務」とはいえ、70歳まで働ける準備を進めている事や、NISA、iDeCoといった非課税積立の制度を準備してくれています。

(要するに、自分の老後資金は、自分で貯めてねって事でしょう…。)

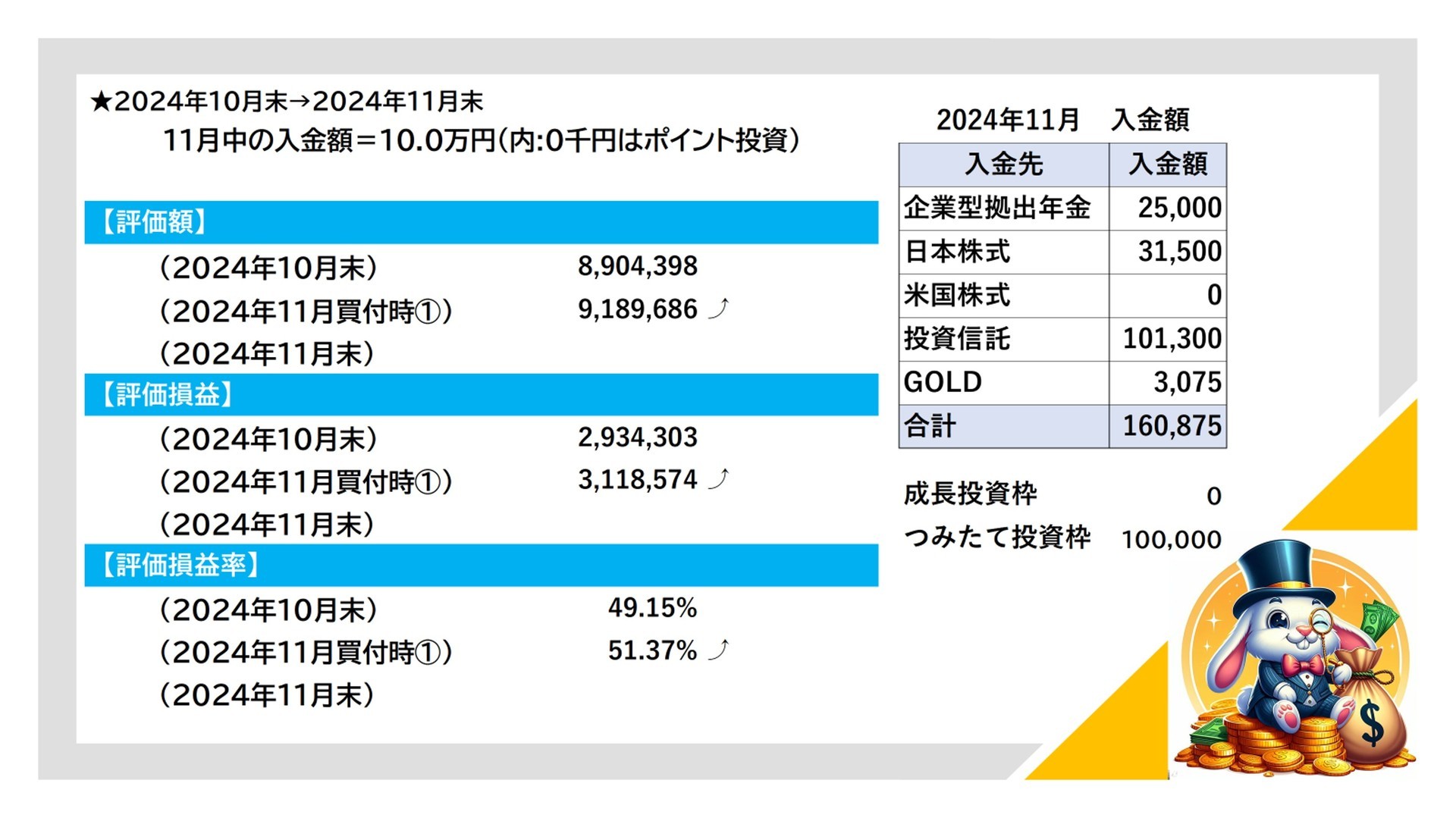

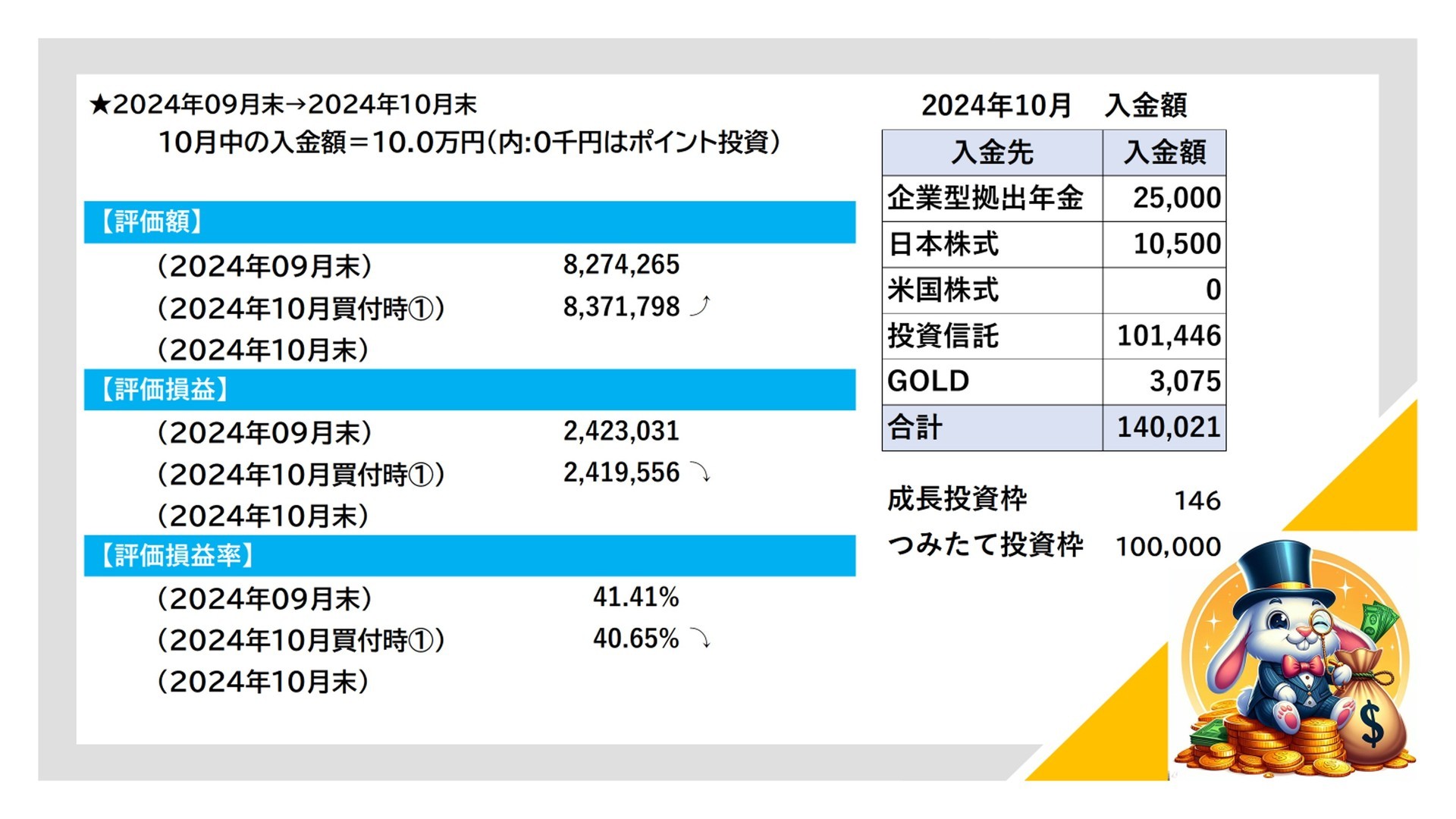

数字で見ると、あらためて気を引き締めなくちゃ!と思うウサギ。現状、たまたま始めてる【貯蓄生活】×【自粛生活】をコツコツと積み上げて行こうと再認識できました。とはいえ、凡人のウサギに投資家のような事は出来ないから、「節約・倹約」したお金は、バランスよく「長期インデックスファンド」へ投資して、10年、20年単位で引き上げて行こうと思います。(継続は力なり!)

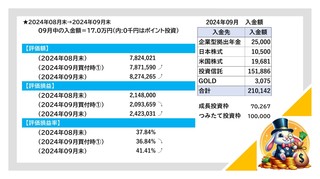

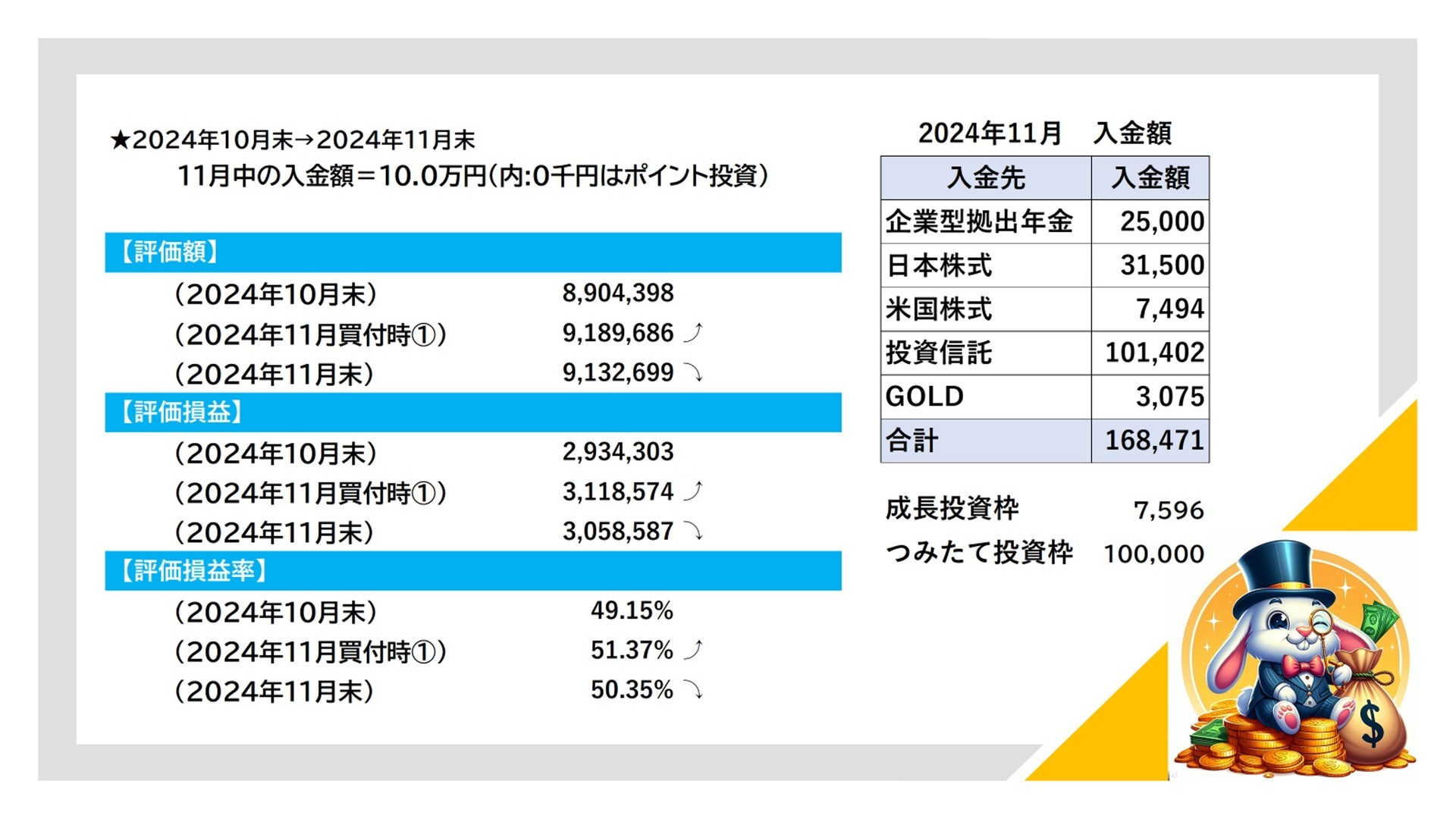

現在、5つの証券会社と1つの「金」積立をしています。

- 楽天証券(米国株:投資信託/インデックスファンド)

- SBI証券(投資信託/インデックスファンド)

- auカブコム証券(投資信託/インデックスファンド)

- 野村証券(日本株式、持株会、企業型拠出年金)

- トラノコ(投資信託/インデックスファンド)

- 田中金属(金の積み立て)

少額積立だけど、「一生青春」できるように、ウサギはコツコツがんばるよ!

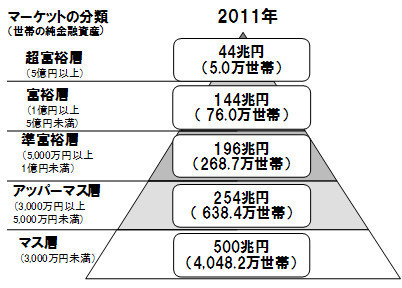

参考資料:富裕層の定義

*野村総研より引用

★ランキングに参加しています。

もしよかったら、「ポチポチ」してね!

人気ブログランキング

もう一押し!「ポチポチ」してね!

にほんブログ村