株式投資で、儲かっている人もそうでない人も、年末は、節税と資産内容を大きく改善させるビッグチャンスです!

◯大きく利益を上げている人

賢い「損出し」で利益抑制を図り税金を回収すると共に、そのことにより来年に利益の上積みができる持ち株整理ができることになります。

◯大きく損が出ている人

損が出ている人は、「益出し」により、税金徴収されず売却益100%の実収入により資産改善が進み、さらに、来年に利益が出しやすい持ち株整理ができることになります!

その「損出し」、「益出し」の使い方、考え方を事例でご紹介します。

年末の取引は、節税と来年に備えた持ち株の取得単価引き下げができるビッグチャンス

株式投資の資産形成には節税対策が極めて重要不可欠

株取引等には、大きな税負担が伴い、利益や配当には20.315%(所得税15%+復興特別税0.315%+住民税5%)もの税金がかかります。(100万円稼げば20万円が税金に!)

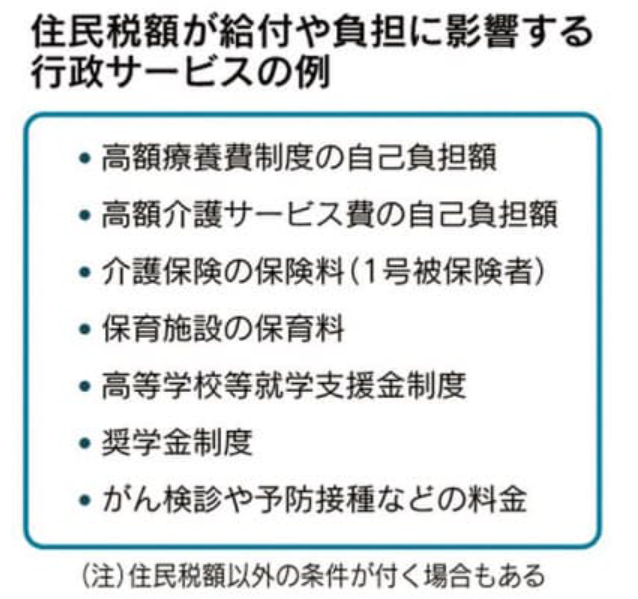

また、確定申告の仕方によっては、利益は、「譲渡所得」として、配当は「配当所得」として他の所得と合算され住民税や介護保険等の負担に大きな影響を与えます。

従って、株取引等での節税対策は大変重要で、特に年末での取引には細心の注意が必要です。

年末取引は、節税と資産改善ができるビッグチャンス

◯今年度、大きな利益が出て沢山の税金を払っている場合

大きく利益が出ている一方、含み損株も沢山抱えトータルを時価評価すると、大した資産増加にもなっていない、或いは、むしろ実質資産は昨年より減っており、払った税金のみが大きかったということもありえます。

挙句の果て、利益や配当が所得と見做され住民税や他の行政サービスの負担増にも繋がりかねません。こうなると悲劇ですね!

◯今年度、運悪く大きく損が出ている場合

一方、運悪く今年度の株式運用がうまくいかず、大きな損(配当を足しても)となっている場合、確定申告で繰越損登録すれば、来年度以降の利益と相殺できるチャンスはあります。

しかし、もし、含み益がある株式銘柄を持っている場合、その株を越年して売却すると高い税金を支払わなければなりません。

これを、大きな損がある年内に売却すれば、税金を払わずに利益の100%が得られ資産増に繋がります。

◯年末は、損出し益出しによる持ち株取得単価引き下げで資産改善が図れるビッグチャンス

従って、年末は、投資家にとって「損出し」「益出し」などによる節税対策に欠かせないビッグチャンスなのです!

しかしながら、個人投資家、特にネット取引専門の方は、折角の節税チャンスを生かせず大きな節税機会を逸している方が多いのではないでしょうか?

年末節税対策には、「損出し」「益出し」活用が必須のツール!

「損出し」「益出し」は「含み損」あるいは「含み益」の実現化手法

「損出し」「益出し」は、基本的には、「含み損」や「含み益」のある銘柄を売却処分し、同銘柄を同数、同株価で買い戻すことで「損」や「益」を実現させることです。

「損出し」「益出し」は、「損切り」や「利食い(利確)」とは違い、基本的には、持ち株を変えずに節税と持ち株整理ができる手法

「損出し」、「益出し」は、損を実現させ税の還付を受けたり、益を実現させ税負担なしで利益100%が受け取れる大変重要な節税手法です。

「損出し」、「益出し」は、基本的には売却銘柄と同銘柄を同価格で買い替えるのでその銘柄の取得価格の引下げが図れる持ち株改善ができる重宝なツールなのです。

「損切り」や「利食い(利確)」は、株の処分に大きな決断が必要ですが、「損出し」「益出し」は、基本的には、持ち株を変えないので躊躇することなく実行できるのも魅力です。

なお、「損出し」、「益出し」の詳細は「株取引の年末節税対策に欠かせない「損出し」「益出し」手法とは?」をご覧願います!

「繰越控除制度」は、損失補てん措置とも言える優遇措置で、節税や損失の挽回に欠かせない重要な制度

「繰越控除制度」は、過去の損失と通算して利益圧縮による節税ができる優遇措置

「繰越控除制度」は、年間において株取引等で損失が出た場合、その損失を翌年以降に繰り越して、利益が出た場合に、利益を圧縮して税負担が軽減できるものです。

従って、「繰越控除」は、節税の為の貴重な負の資産と言え、「繰越控除」があれば、その分、高い株式取引税20%を支払わずに済みます。

繰越損の有効期間は3年で、3年経てば時効になる

「繰越損=繰越控除」は、確定申告により3年間繰り越せ、その間は利益と相殺して利益圧縮による節税メリット(減額された金額の20.315%)が税還付されます。

従って、繰越損は、節税のためには非常に重要な役割を担っています。

⦿繰越損の有効期間と留意点

| 損の繰越時期 | 損益通算の有効期限 |

| 3年前の繰越損 | 今年限りで時効。今年の利益と相殺して、損が残れば消滅します。 |

| 2年前の繰越損 | 3年前の繰越損で相殺しきれなかった場合、この2年前の繰越損とのと相殺を行う。残れば来年まで有効。 |

| 1年前の繰越損 | 2年前の繰越損で相殺しきれなかった場合、この繰越損との相殺を行う。残れば再来年まで有効。 |

ここで言う「利益」には、取引による利益と配当額の合計を意味します。

「繰越控除がある場合」は、それを最大限に生かすことが運用成績を上げる上で非常に重要!(損が益を生む大切な資産?)

このため、「繰越控除がある場合」は、まずその恩恵(メリット)を最大限生かすことが一番の節税対策となります。

| ※「損失の繰越控除とは」 年間取引において、損益通算を行っても本年分の損失を控除しきれない場合は、翌年以降にその損失を繰り越して翌年以降の利益から控除することができる制度です。 損失は、「譲渡損失の繰越控除」として、翌年以後、「最長3年間繰越し可能」で、翌年以後の利益から控除することができます。 また、「配当所得」との損益通算も可能です。 ただし、繰越控除の適用を受けるためには、確定申告が必要であり、取引がない年があっても、繰り越す期間は連続して確定申告をしなければなりません。 |

繰越損活用の基本的な考え方

繰越控除額は、年内取引の「利益(配当分含む)」と相殺できます。

従って、繰越損が活用できるのは、あくまでも今年の取引が黒字(利益+配当)であることが前提になります。

3年間の繰越損合計の範囲であれば、今年の利益(含む配当)がいくら大きくても、税金は全額、還付されます。

しかしながら、注意を要するのは、※確定申告によっては、繰越損との相殺前の利益が介護保険料の算定に用いられる場合があるので留意が必要です!

| ※国民健保加入者の介護保険料は、所得割が基礎であり、株式取引等の譲渡所得が合算される場合、繰越損との相殺を認めず介護保険料アップに繋がります (⇒「介護保険①|今更聞けない介護保険制度のしくみと保険料の計算・支払い」) |

このため、今年の利益をあまり大きくすることは得策でない場合があるので、極力、今年の利益圧縮による節税により力を入れるべきだと考えます!

繰越損や利益状況によるケース別節税対策事例

繰越控除と利益有無による4つケース別対策紹介

年末の節税対策では、前年の繰越控除※(以下「繰越損」という)があるかないかで戦略は大きく変わります。

繰越損の上手な使い方が節税効果に大きく影響します。

繰越損がない場合は、今年だけを考えれば良いが、繰越損がある場合は、繰越損をどううまく使うかが上手な節税効果に繋がります。 従って、「繰越損のある場合」と、「ない場合」のそれぞれにおいて、「利益が出ている場合」と「損となっている場合」とで、節税戦略は、大きく変わります。

繰越損と運用状況による4つのケース分け

このため、「損出し」と「益出し」の具体的対策を、実際に置かれた背景(前年度までに繰越損があるかないか)と運用状況(益となっているか損となっているかの運用成績)によって、以下の4つのケースに分けてご紹介します。

対策紹介事例の4ケース区分表

| 繰越控除 | 今年度運用状況 | ケース |

| Ⅰ.前年度までに繰越損がない | 今年度は利益(含む配当)が出ている | Ⅰ‐① |

| 今年度は赤字(含む配当)となっている | Ⅰ‐② | |

| Ⅱ.前年度までに繰越損がある | 今年度は利益(含む配当)が出ている | Ⅱ‐① |

| 今年度は赤字(含む配当)となっている | Ⅱ‐② |

なお、「利益」は、「売買益と配当の合計」、「損」は、「売買損に配当を加算しても損が残る」ことを意味します。

以下の株式取引は「特定口座で源泉徴収あり」を前提とします

ここでの株式取引の前提を次の通りとします。

| ・「1つの特定口座内」で「源泉徴収課税を選択」した取引とする。 ・取引ごとに税金の「徴収」と「還付」が行われるものとする。 ・翌年初めに配当分を含めた1年間の徴収税額が証券会社から税務署へ納付される。 |

なお、複数口座間、一般口座取引、源泉徴収なし選択であっても、1年間を通した取引損益、配当収入により、必要に応じた複数の特定口座・一般口座間の損益通算などを行って確定申告しますが、考え方は同様です。

ケースⅠ‐①

「前年度迄に繰越損がなく、今年度は利益が出ている」場合の対策事例

<節税対策の基本スタンス>

このようなケースの場合、前年度までの繰越損が確定申告されていないので、今年度の利益によって徴収された税金の回収(節税)に焦点を当てた節税対策を講じれば良い。

従って、年末に取り組む対策のスタンスは、次のような点に留意することになります。

|

[節税対策の基本スタンス] ⦿極力「含み損のある株」の「損出し」を進め、「利益の圧縮による税還付を受ける」とともに、「損出し」で買い直した同銘柄株の平均取得単価引き下げる。(=次年度での利益確保のしやすい環境を整える) ⦿なお、「損出し額」が今年の利益を上回っても、確定申告で繰り越せば、来年以降の節税に利用できることに留意。 従って、可能な限り含み損を減らしておきたいものです! |

【事例による具体的対策】

[想定事例]

「大きな利益、配当を得たが、一方、含み損のある株も多数所有しているため、時価評価すると資産はさほど増えていない」

事例の具体的な数字の想定は次の通りとします。※税率は20%(以下同じ)

| 年初の「株式資産」は、帳簿上3,000万円(含み益。含み損株は0株)だった。 今年の収益は、利益500万円と配当100万円、計600万円の黒字であった。 徴収された税金(20%)は、株取引で100万円、配当で20万円、計120万円であった。 以上より利益、配当合わせた「税引き後の実収入」は480万円(600万円-120万円)で、「帳簿上の株関係資産」は3480万円(3,000万円+480万円)となった。 なお、株の含み益合計は200万円、含み損合計は400万円となっている。 すると、時価換算で資産評価すると実質は、3280万円(+200万円-400万円)となる。 従って、年初の3000万円の資産は、帳簿上では480万円増加しているが、実質は280万円の増加となっている。 また、取引と配当で600万円稼いだが、実質は280万円の資産増加にすぎず、支払った税金は120万円となっている。 |

以上の状況から、年末の節税対策としてやるべきことは、次のような内容が望ましい方策と考えられます。

| <対策> 今年度の利益合計600万円(利益500万円+配当100万円)で税金120万円を収めているので、まず、この利益を極力圧縮する。 このため、含み損のある株400万円を損出しして、同銘柄を同株数、同株価で買い直し、税還付80万円(400万円の20%)を受ける。 <対策効果> ①この結果、資産は、帳簿上3,160万円(3,480万円-400万+80万円)となり、対策前に比べ320万円減少するが、含み損が0になるため、時価での実質資産は3,360万円となり、対策前の実質3,280万円に比べ実質80万円が改善(節税)された。 ②更に、損出しで同株を同値で買い直した結果、同株の取得価格を400万円分下げたことになるため、次年度以降での利益確保が期待できることになる! ➂また、利益(含む配当)の圧縮により住民税や介護保険等への影響を軽減できます。 ※なお、信用株の損出しは、損金の80%分の現金が減ることを承知で判断する必要あり。 |

ケースⅠ‐②

「前年度迄に繰越損がなく、今年度は赤字となっている」場合の対策事例

<節税対策の基本スタンス>

このようなケースの場合、繰越損がないので、今年度の赤字を活用した「評価益のある銘柄の益出し」による節税対策を講じれば良い。

従って、年末に取り組む対策のスタンスは、次のような点に留意することになります。

|

[節税対策の基本スタンス] ⦿運用実績が赤字のため、赤字の範囲なら売却益に税金がかからず売却益の100%が収入となる。 このメリットを生かし、極力、評価益のある銘柄を赤字の範囲内で「益出し」に注力する。 逆に、この「評価益のある銘柄」を翌年に持ち越して利食いした場合、20%の税金が徴収されて利益が損なわれることになります。 |

【事例による具体的対策紹介】

[想定事例]

「株取引で大きな損がでており、配当収入を含めても、大きな赤字となっている。一方、含み損のある株もあるが、含み益のある株も多数所有している」

なお、事例の具体的な数字の想定は次の通りとします。※税率は20%(以下同じ)

| 年初の株関係資産は、帳簿上3000万円(含み益、含み損株は0株)だった。 株式取引は500万円の損で配当100万円を含めても計400万円の赤字となっている。 税金は、株取引で0円、配当で20万円、計20万円となっている。 従って、利益、配当合わせた税引き後「実収入」は-420万円(-500万円+80万円)で、 帳簿上の資産は、2580万円となっている。 なお、持ち株の「含み益合計」は、400万円、「含み損合計」は、-200万円になる。 従って、現在の資産は、実質2780万円(2580万円+400万円-200万円)となる。 |

以上の状況から、年末の節税対策としてやるべきことは次のような内容が望ましい方策と考えられます。

| <対策と効果> 今年度収支は、400万円の赤字(‐500万円+配当100万円)となっているため、「税金を払わずできる益出し」は、400万円まで可能です。 従って、含み益400万円を全て益出しすれば、税は一切かからず、400万円の資産増加が図れます。(仮にこの400万円の含み益ある株を来年に持ち越して利確すれば80万円の税金がかかる) 400万円益出し後の資産は、帳簿上2980万円(2580万円+益出し400万円)となり、含み益0万円、含み損-200万円が残るため、実質資産は2780万円となります。 なお、年明けに配当の税金20万円が還付され、帳簿上は3000万円、実質は2800万円になります。 これにより、帳簿上の資産は、対策前2580万円から対策後3000万円に、実質の資産は、2780万円から2800万円に改善された。 実質資産は、益出しの為、対策前とあまり変わらないが、帳簿上の資産を大幅に改善させることができ、何よりも、400万円の益出しに税金がかからないため80万円の節税ができました。 また、益出しにより、売却株と同銘柄を同値で取得したので、同株の取得価格を400万円分上昇させたことになり、次年度以降の売却時での利幅を小さくするため税金を節減できることになります。 以上から、損金額(損金+配当額)を上限として、極力多くを益出しすることがもっとも節税を大きくすることになります。 |

ケースⅡ‐①

「前年度までの繰越損があり、今年度は利益が出ている」場合の対策事例

◯繰越控除の活用ポイント

繰越控除制度は、3年間が有効期間であるため、3年前の繰越損は今年で権利が消滅します。

一方、2年前分、1年前分の繰越損は、来年以降の節税対策で使えるので、今年使わずとも次年度以降のためにとっておけます。

従って、上手い節税法は、「まず3年前分の繰越損を使い切る」ことを目標とし、2年前分、1年前分は、次年度以降の節税用に残しておく方法です。

(しかし、現在の持ち株に含み損株が多く、含み益株が少ない場合で来年度もあまり期待できそうでなければ繰越損活用が優先となります。)

以上から、今回の節税対策は、3年前の繰越損を最大限活用する(使い切る)ことを前提に組みたてます。

| 繰越控除の活用ポイント ①「今年の利益」が「3年前の繰越損」を下回る場合は、「益出し」を優先させる (3年前の繰越控除額の枠を残さない為) ②「今年の利益」が「3年前の繰越損」を上回る場合は、上回る部分については損出しも併用して、極力、2年前、1年前の繰越損は、来年以降の節税対策用に確保しておきたいものです。 ➂今年の取引が損となっている場合は、「益出し」を優先して税金を払わずにすむメリットを最大限生かして資産増を図る。 |

<節税対策の基本スタンス>

前年度までの繰越損があるので、過去の繰越損の状況を見て、今年度の利益の大きさをどの程度にするかを考える必要があります。

従って、年末に取り組む対策のスタンスは、次のような点に留意することになります。

|

[節税対策の基本スタンス] ⦿3年前の繰越損を有効に使いきることを念頭に、今年の利益(売却益+配当)が、3年前の繰越損を上回っているか、下回っているかの2ケースに分けて対策します。 a)「3年前の繰越損を上回る利益が出ている」 ⇒上回る部分の圧縮を図るため「損出し」を優先させる b)「利益が3年前の繰越損を下回っている」 ⇒3年前の繰越損を帳消しにできる利益を確保するため、「益出し」を優先させる。 |

a)「3年前の繰越損を上回る利益が出ている」場合

【事例による具体的対策紹介】

[想定事例]

「3年前の繰越損を上回る利益(含む配当)が出ている一方、含み損のある株も多数所有しているため、時価評価した株関係資産はさほど増えていない」

なお、事例の具体的な数字の想定は次の通りとします。※税率は20%(以下同じ)

| ・「3年前の繰越損」が400万円ある。(「2年前」は0万円、「1年前」は200万円) ・年初の株関係資産は、帳簿上3000万円(含み益及び含み損のある株は0株)だった。 ・今年の収益は、利益500万円と配当100万円、計600万円の黒字となっている。 ・徴収された税金20%は、取引で100万円、配当で20万円、計120万円となっている。 以上より利益、配当合わせた税引き後実収入は、480万円(600万円-120万円)で、 帳簿上の資産は3480万円となっている。 なお、株の含み益合計は200万円、含み損合計は400万円となっている。 従って、現在の資産は、時価換算で実質3280万円(+200万円-400万円)となる。 資産は、帳簿上では480万円増加しているが、実質は280万円の増加となっている。 |

以上の状況から、年末の節税対策としてやるべきことは次のような内容が望ましい方策と考えられます。

| <対策と効果> ・今年の利益は、配当込みで600万円あり、既に3年前の繰越損400万円を200万円上回っている。 このため、1年前の繰越損200万円を使えば、繰越損が600万円となり、黒字600万円を全てを帳消しにでき、還付金120万円が得られ、実質資産は3400万円(帳簿上3600万円+含み益200万円-含み損-400万円)となる。 しかし、この場合、以下のデメリットも生じます。 ①「繰越損を全て使い切り来年度以降の節税に利用できなくなる」 ②「折角の含み損400万円で相殺できる節税メリットを放棄することになる」 ➂「含み損400万円を抱えたまま持ち越しとなって次年度以降の株価対策(取得単価引き下げ効果)に繋がらない」、 ④「繰越損と相殺の場合、国民健康保険加入者の介護保険料算定には過去の繰越損との相殺は認められず、利益(含む配当)が所得に合算され保険料負担が大きくなる懸念が高くなる」 等のデメリットが多くなります。 従って、このような場合は、「3年前の繰越損400万円を有効に使い切る」ことを第一優先に対策することが、節税メリットを最大限活用することに繋がると思われます。 このため、「3年前の繰越損は400万円なので、今年の利益600万円(含む配当)の内、400万円を充てることとし、残った200万円の利益を圧縮するために、含み損400万円の内200万円を損出しします。」 この場合、200万円の損出しで帳簿上の資産は、3320万円(3480万円-損出し200万円+税還付40万円)となり、含み損は400万円から200万円に縮小させました。 また、実質資産は、含み益200万円、含み損200万円から3320万円となり、対策前の3280万円に対し40万円改善されました。 さらに、利益400万円が、確定申告で3年前の繰越損400万円と相殺され80万円が税還付され、最終的に、帳簿上資産は3400万円、実質資産も3400万円となります。 このことにより、 ①1年前の繰越損200万円は、次年度以降の節税に利用できる形で繰り越せます。 ②200万円の損出しにより買い替えた持ち株の取得単価が切り下げられた為、次年度以降の利益上積みが期待できます。 ➂今年の利益(含む配当)を圧縮したので、住民税等への負担増への影響を軽減できます。 以上より、3年前の繰越損の活用を第一優先とし、それを上回る利益については、含み損のある株の「損出し」で利益圧縮を図ることが最大の節減対策と考えます。 もちろん、今回の場合、含み損400万円の内200万円のみを損出ししましたが、全額損出しして最終的に赤字になっても、繰越控除ができるので新たな節税のための繰越損確保となります。 |

b)「利益が3年前の繰越損を下回っている」場合

【事例による具体的対策紹介】

[想定事例]

「利益(含む配当)が出ているが、3年前の繰越損を下回る。また、含み損のある株も多数所有しているため、時価評価した株関係資産はさほど増えていない」

なお、事例の具体的な数字の想定は次の通りとします。※税率は20%(以下同じ)

| ・3年前の繰越損が400万円ある。(2年前は0万円、1年前は200万円) ・年初の株関係資産は、帳簿上3000万円(含み益、含み損株は0株)だった。 ・今年の収益は、利益200万円と配当100万円、計300万円の黒字となっている。 徴収された税金は、取引で40万円、配当で20万円、計60万円となっている。 以上より利益、配当合わせた税引き後実収入は240万円(300万円-60万円)で、 帳簿上の資産は3240万円となっている。 なお、株の含み益合計は200万円、含み損合計は400万円となっている。 従って、現在の資産を時価でみると実質3040万円(+200万円-400万円)となる。 年初の資産は、帳簿上では240万円増加したが、実質は40万円しか増加していない。 |

以上の状況から、年末の節税対策としてやるべきことは次のような内容が望ましい方策と考えられます。

| <対策と効果> 今年の利益は配当込みで300万円あるが、3年前の繰越損400万円を100万円下回っている。 3年前の繰越損は今年で消滅するので、このままだと100万円分の節税減機会を逸してしまいます。 3年前の繰越損400万円を最大限有効に使い切るためには、利益(含む配当)を400万にする必要があります。 このため、含み益を利用し100万円の益出しを行います。 これにより、帳簿上資産は、3320万円(3240万円+益出し100万円-税金20万円) 、実質資産は、3020万円(帳簿上3320万円+含み益100万円-含み損400万円)となります。 これにより、確定申告で今年の利益400万円が繰越損400万円と相殺され80万円の税還付を受けます。 帳簿上資産は3400万円(3320万円+税還付80万円)となり、含み益100万円と含み損400万円を加味すると実質資産は、3100万円となります。 なお、さらに損出しをして、持ち株の取得単価引き下げなどを進めたい場合は、併せて同額の益出しが必要(3年前の繰越損を全て活用するためには)となります。 |

ケースⅡ‐②

「前年度までの繰越損があり、今年度は赤字」の対策事例

<節税対策の基本スタンス>

このようなケースの場合、前年度までの繰越損があるが、今年度が赤字のため、まずは、今年度の赤字縮小のための益出しを基本に考える必要があります。

従って、年末に取り組む対策のスタンスは、次のような点に留意することになります。

|

[節税対策の基本スタンス] ⦿赤字(含む配当)の場合は、繰越損の活用ができないので、最終的に利益が出るよう「益出し」に注力する。 たとえ最終的に利益(含む配当)が出ず、せっかくの3年前の繰越損を活用できなくても、損が出る間は、税金を引かれず益出しができるので、含み益のある株は、益出しで節税効果を享受すべきと考えます。 従って、繰越損があり、年内取引が赤字の場合、極力益出しに専念して税金を払わず資産増を図ることが得策。 |

【事例による具体的対策紹介】

[想定事例]

「前年度までの繰越損があるが、今年の株取引は、配当収入を含めても大きな損となっている。一方、含み損のある株もあるが、含み益のある株も多数所有している」

なお、事例の具体的な数字の想定は次の通りとします。※税率は20%(以下同じ)

| ・3年前の繰越損が400万円ある。(2年前は0万円、1年前は200万円) ・年初の株関係資産は、帳簿上3000万円(含み益及び含み損のある株は0株)だった。 ・今年の取引で損500万円、配当100万円を含めても計400万円の赤字となっている。 源泉徴収された税金は、株取引で0円、配当で20万円、計20万円となっている。 従って、利益、配当合わせた税引き後実収入は-420万円(-500万円+80万円)で、 帳簿上の株関係資産は2580万円となっている。 なお、持ち株の含み益合計は400万円、含み損合計は200万円になる。 従って、現在の資産を時価評価すると実質資産は2780万円(2580万円+400万円-200万円)となっている。 |

以上の状況から、年末の節税対策としてやるべきことは次のような内容が望ましい方策と考えられます。

| <対策と効果> 3年前の繰越損が400万円あるが、今年度の運用状況は、配当100万円含めても赤字の400万(‐500万円+配当100万円)となっている。 一方、持ち株の含み益は400万円あるが、これを全て益出ししても、収支がトントンとなり、繰越損と相殺できる利益が確保できません。 従って、せっかくの節税の為の繰越控除は使えず消滅してしまうことになりますが、 この場合、残された期間、含み益のある持ち株の益出しを最大限行使し、含み益400万円全てを益出しすれば、本来(又は翌年)かかる税金80万円が節税できます。 400万円益出し後の資産は、帳簿上は2980万円(2580万円+益出し400万円)となり、含み損200万円を加味した実質資産は2780万円となります。 なお、年明けに配当の税金20万円が還付されるので、帳簿上資産は3000万円、実質資産は2800万円になります。 益出しの為、実質資産は対策前とあまり変わらないが、払わずに済んだ税金80万円の節税が損失の補てんとなりました。 |

以上、数字を使い対策の考え方をご紹介しました。

ご参考になれば幸いです。

まとめ

年末の株式取引は、損益状況と過年度の繰越控除に照らして節税対策と持ち株の資産改善が図れるビッグチャンスです。

しかし、計画立てて実行していかないと、相場状況で機会を逸してしまう可能性もあります。 早め早めの対策実施でちょうどいいと思います。

損出し、益出しによる節税と持ち株改善がうまくいくことをお祈りします。

ーーーーーーーーーーーーー 完 ーーーーーーーーーーーーーー

いよいよ節税対策シーズン入り!

ふるさと納税で節税を考えましょう!

※「ふるさと納税って?節税効果が大きく活用しないと損!おすすめ利用法」をご覧ください。

下の商品を選ぶとふるさと納税ができます!

|

|

||||

|

|

||||

|

|

||||

|

|

(資料:日経)

(資料:日経)

(例)給料収入が600万円の場合、下表による次の計算から426万円の「所得」となります。

(例)給料収入が600万円の場合、下表による次の計算から426万円の「所得」となります。