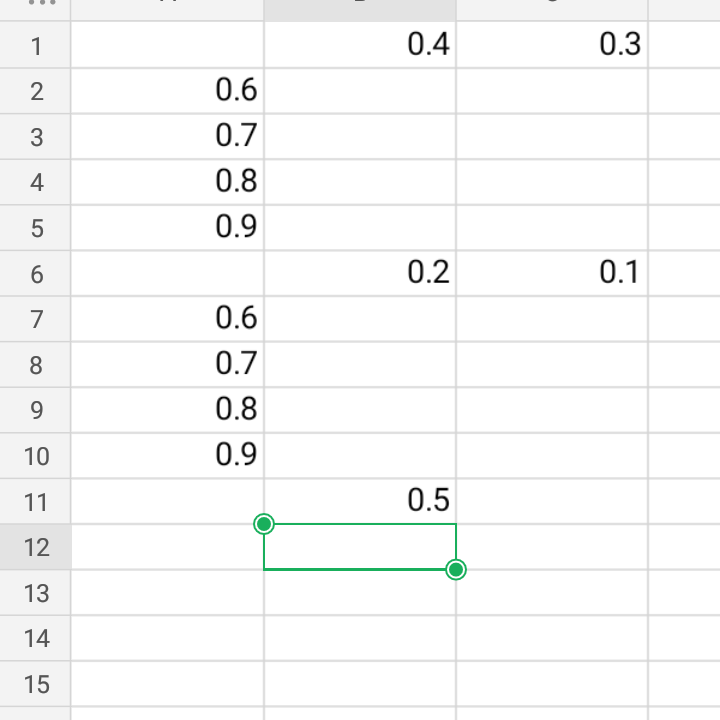

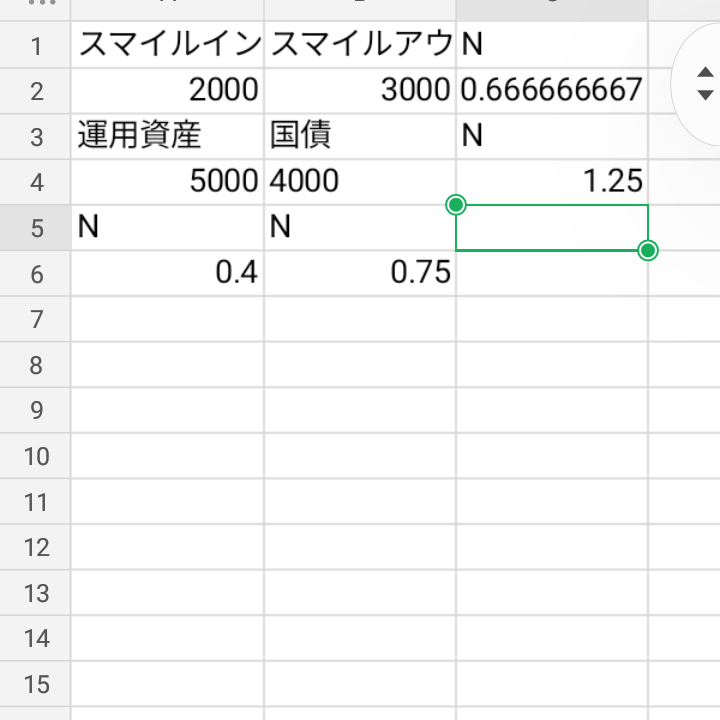

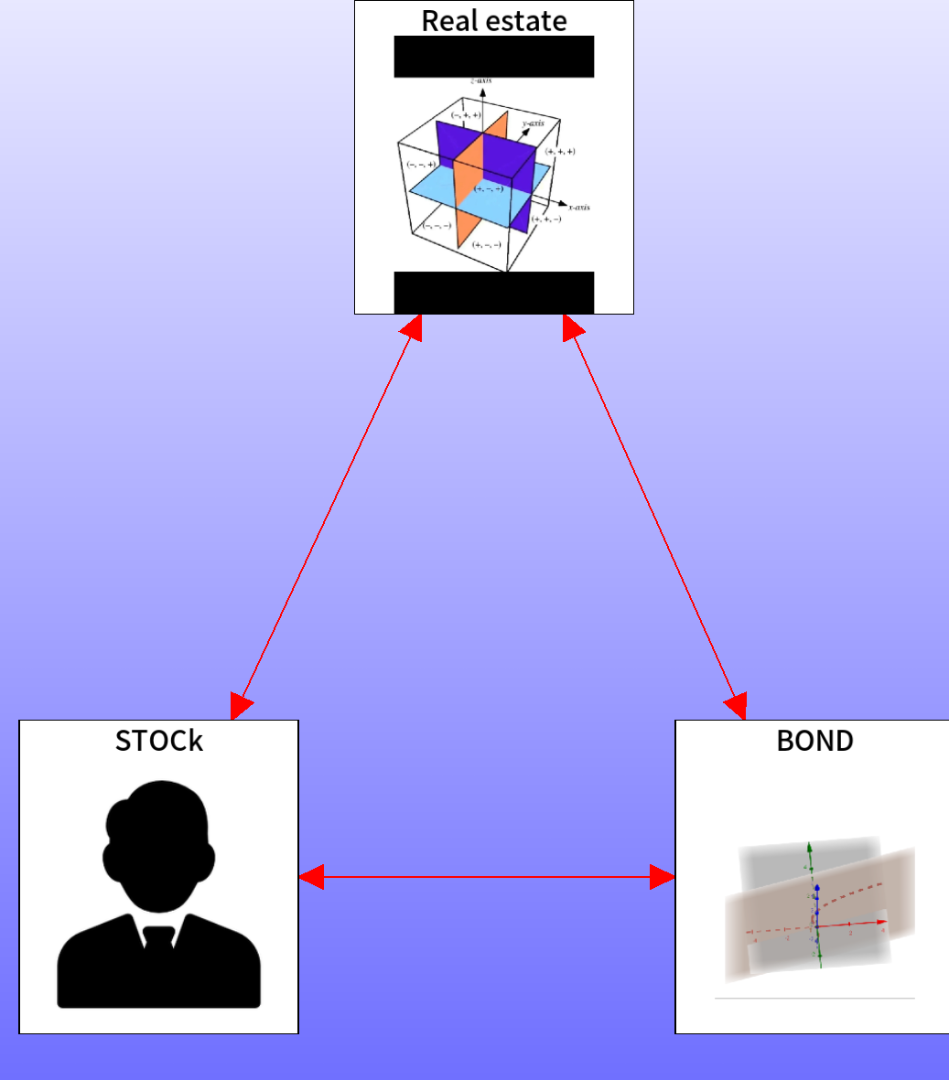

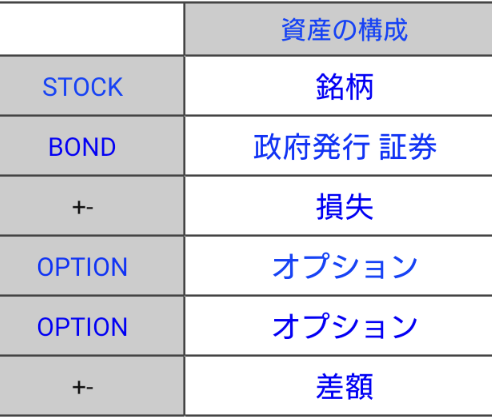

2つの銘柄の価格の入力とオプション価格の入力によってオプション価格と連動してどのように 注目銘柄が動くかを想定できますボタンをタップしていただければありがたく存じます

【このカテゴリーの最新記事】

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

2つの銘柄の価格の入力とオプション価格の入力によってオプション価格と連動してどのように 注目銘柄が動くかを想定できますボタンをタップしていただければありがたく存じます

T=2 この数値を入力していただければ オプションの目安になります T=1 この数値を入力していただいた場合インフレ率のバロメーターが出力されますT>2 この場合は 割引の値を出させていただく可能性があります