گV‹K‹Lژ–‚ج“ٹچe‚ًچs‚¤‚±‚ئ‚إپA”ٌ•\ژ¦‚ة‚·‚邱‚ئ‚ھ‰آ”\‚إ‚·پB

چLچگ

گV‹K‹Lژ–‚ج“ٹچe‚ًچs‚¤‚±‚ئ‚إپA”ٌ•\ژ¦‚ة‚·‚邱‚ئ‚ھ‰آ”\‚إ‚·پB

posted by fanblog

2019”N06Œژ15“ْ

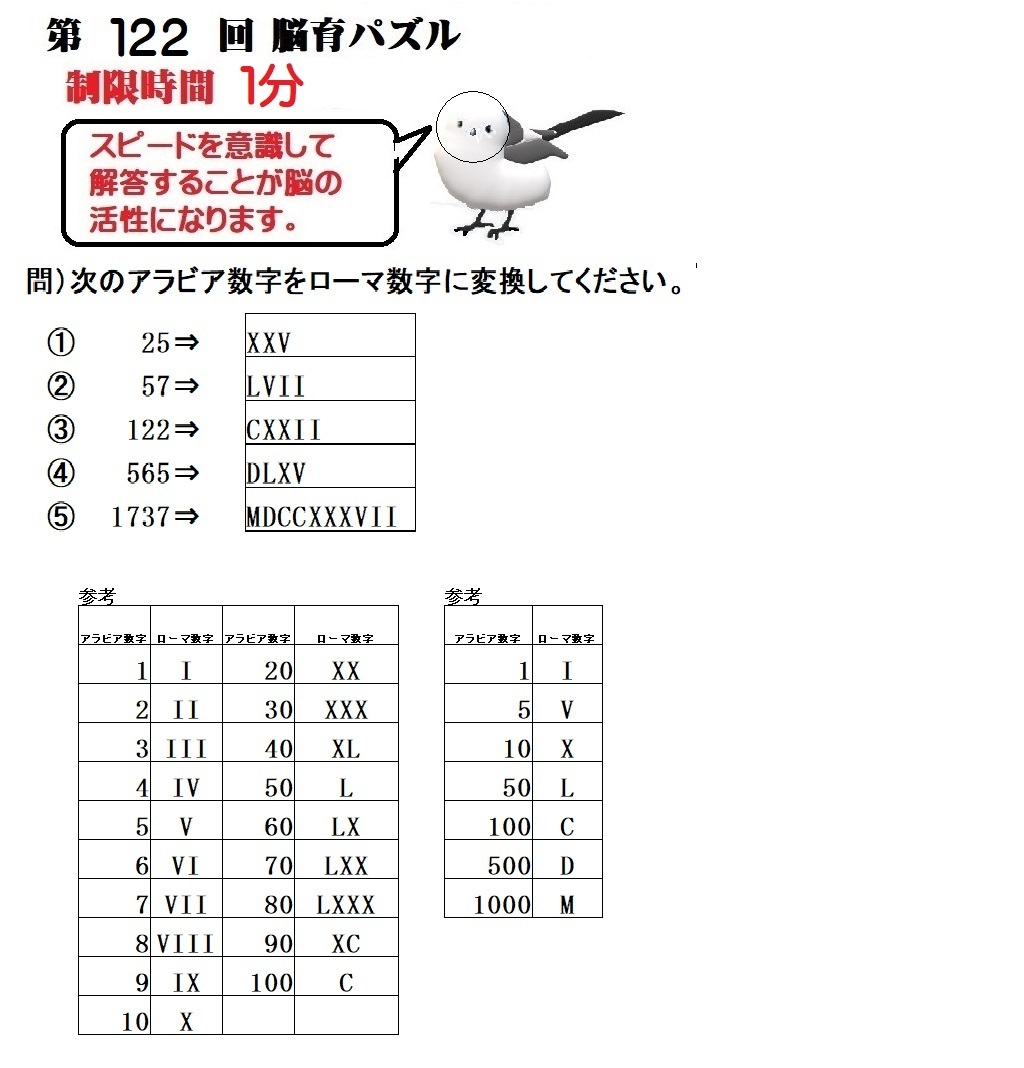

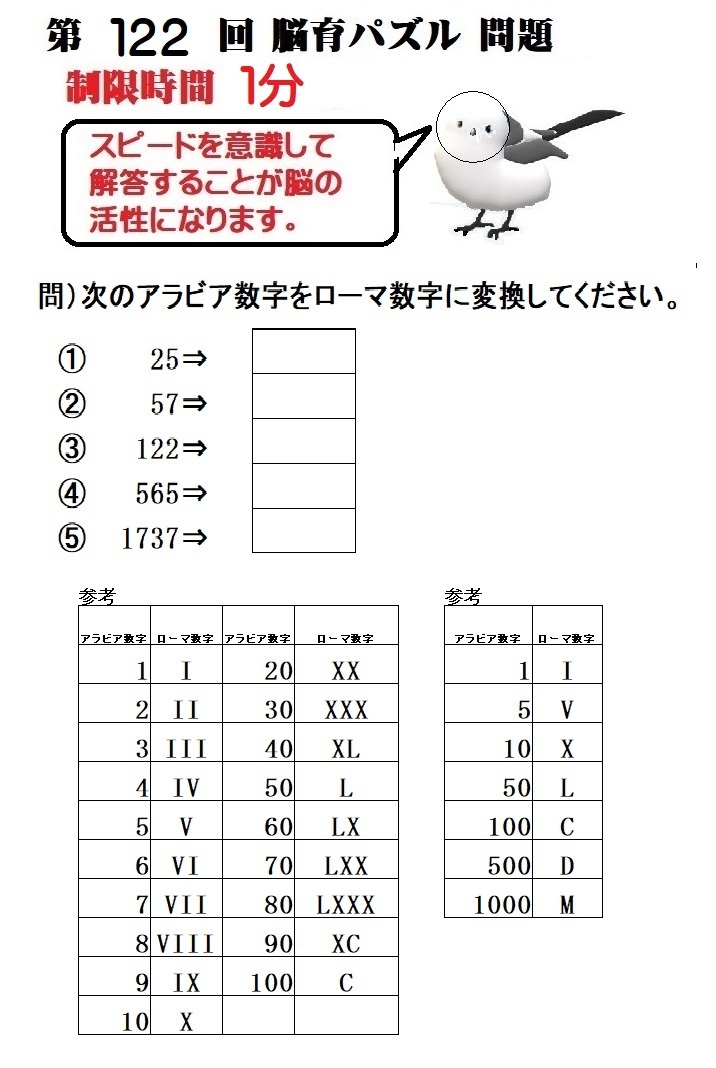

‘و4‰ٌپ@‚e‚o3‹‰‚جژ‘ٹi‚ًژو‚낤پ@ڈZ‘îژو“¾ƒvƒ‰ƒ“

‘و4‰ٌپ@ڈZ‘îژو“¾ژ‘‹àŒv‰و

ڈ«—ˆ‚جڈZ‘îچw“üŒv‰و‚ً—§‚ؤ‚é‚ة‚ ‚½‚ء‚ؤ‚ا‚ٌ‚ب”ï—p‚ھٹ|‚©‚é‚ج‚©‚ً”cˆ¬‚µ‚ؤ‚»‚ج‚½‚ك‚ةچ،‚©‚ç‚ا‚ٌ‚بڈ€”ُ‚ً‚µ‚ؤ‚¨‚¯‚خ—ا‚¢‚ج‚©Œ©‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

پƒڈZ‘îژو“¾ژ‚ة‚©‚©‚éڈ””ï—pپ„

پ@ڈZ‘îژو“¾ژ‚ة‚حپA•¨Œڈ‚ج‘م‹à‚ج‘¼‚ةپA‡@ٹeژيگإ‹àپi•s“®ژYڈٹ“¾گإپA“oک^–ئ‹–گإپAˆَژ†گإ‚ب‚اپjپA‡A“o‹Lژèگ”—؟پA‡B’‡‰îژèگ”—؟پi•s“®ژY‹ئژز‚ة‘خ‚·‚éژèگ”—؟پjپA‡CڈZ‘îƒچپ[ƒ“‚ً—ک—p‚·‚éڈêچ‡‚ح—Zژ‘ژèگ”—؟‚ب‚ا‚ج”ï—p‚ھ‚©‚©‚è‚ـ‚·پB

پƒڈZ‘îژو“¾‚ج‚½‚ك‚جژ©Œبژ‘‹à‚ئڈZ‘îƒچپ[ƒ“پ„

پ@ڈZ‘îژو“¾‚جچغ‚حپAڈZ‘îƒچپ[ƒ“‚ً—ک—p‚·‚邱‚ئ‚ھ‘½‚¢‚ئژv‚¢‚ـ‚·‚ھپA‚»‚ê‚إ‚àپA•¨Œڈ‰؟ٹi‚ج2پ`3ٹ„‚جژ©Œبژ‘‹à‚ًڈ€”ُ‚·‚邱‚ئ‚ھ–]‚ـ‚µ‚¢‚ئ‚¢‚ي‚ê‚ـ‚·پBژ©Œبژ‘‹à‚ًڈ€”ُ‚·‚邽‚ك‚ج‘م•\“I‚ب‹à—Zڈ¤•i‚ةپuچàŒ`ڈZ‘î’™’~پv‚ھ‚ ‚è‚ـ‚·پB‹‹—^‚©‚çˆê’èٹz‚ً“Vˆّ‚«‚µپAگد‚ف—§‚ؤ‚ً‚µ‚ؤ‚¢‚‹à—Zڈ¤•i‚ة‚ب‚è‚ـ‚·پB

Œِ“IڈZ‘îƒچپ[ƒ“‚جژي—ق‚ئ“à—e

پƒƒtƒ‰ƒbƒg‚R‚T‚جƒ|ƒCƒ“ƒgپ„

پZڈZ‘î‹à—Zژx‰‡‹@چ\‚ئ–¯ٹش‹à—Z‹@ٹض‚ھ’ٌŒg‚µ‚½ڈZ‘îƒچپ[ƒ“‚إپAپy”ƒژوŒ^پz‚ئپy•غŒ¯Œ^پz‚ھ‚ ‚é‚ھپA”ƒژوŒ^‚ھˆê”ت“I‚إ‚·پB

پZٹْٹش‚حپA15”Nپ`چإ’·35”N80چخٹ®چد‚ئ‚ب‚è‚ـ‚·پB

پZڈZ‘îŒڑگفپi“y’nژو“¾”ïٹـ‚قپj‚ـ‚½‚حڈZ‘îچw“ü‰؟ٹi‚ج100%پA8,000–œ‰~‚ـ‚إ‰آ”\‚إ‚·پB

پZŒإ’è‹à—کپA‹à—ک‚حپA‹à—Z‹@ٹض‚ة‚و‚èˆظ‚ب‚è‚ـ‚·پB

پZ—Zژ‘‚ًژہچs‚µ‚½ژ“_‚ج‹à—ک‚ھ“K—p‚³‚ê‚éپB–تگد—vŒڈ‚حپAˆêŒثŒڑ‚ؤ‚ھ70‡uˆبڈمپAƒ}ƒ“ƒVƒ‡ƒ“‚حگê—L–تگد30‡uˆبڈم‚ئ‚ب‚è‚ـ‚·پB

پZ•غڈط—؟پA•غڈطگlپAŒJ‚èڈم‚°•شچدژèگ”—؟‚ح•s—v‚إ‚·پB

پZگ\چپAژ葱‚«‚حٹe‹à—Z‹@ٹض‚إچs‚¢‚ـ‚·پB

پZ•½گ¬29”N10Œژ‚©‚ç’c‘جگM—pگ¶–½•غŒ¯•t‚«‚جƒچپ[ƒ“‚ئ‚ب‚è‚ـ‚µ‚½پB

پƒچàŒ`ڈZ‘î—Zژ‘‚جƒ|ƒCƒ“ƒgپ„

پZچàŒ`’™’~‚ة‚حپAچàŒ`ڈZ‘î’™’~پAچàŒ`”N‹à’™’~پAˆê”تچàŒ`’™’~‚ئ‚ ‚è‚ـ‚·‚ھپAژي—ق‚ً–â‚ي‚¸پAچàŒ`’™’~‚ً1”NˆبڈمŒp‘±‚µپAگ\چ‘O2”Nˆب“à‚ةچàŒ`’™’~‚ض—a“ü‚ًچs‚¢پA50–œ‰~ˆبڈم‚جژcچ‚‚ھ‚ ‚ê‚خپAژcچ‚‚ج10”{پAچإچ‚4,000–œ‰~پi‚½‚¾‚µ•¨Œڈ‰؟ٹi‚ج90%‚ھŒہ“xپj‚ـ‚إ‚ج—Zژ‘‚ًژَ‚¯‚邱‚ئ‚ھ‰آ”\‚ة‚ب‚è‚ـ‚·پBپB

پZ‹à—ک‚حپA5”N‚²‚ئ‚ةŒ©’¼‚³‚ê‚é5”NٹشŒإ’è‹à—کگ§‚إ‚ ‚éپB

پZچàŒ`ڈZ‘î’™’~‚حپAچàŒ`”N‹à’™’~‚ئچ‡‚ي‚¹‚ؤŒ³—کچ‡Œv550–œ‰~‚ـ‚½‚ح•¥چ•غŒ¯—؟—فŒv550–œ‰~‚ـ‚إ‚ج—کژq‚ھ”ٌ‰غگإ‚ة‚ب‚è‚ـ‚·پB

پZچàŒ`ڈZ‘î’™’~‚ج–ع“IٹO‚ج•¥‚¢ڈo‚µ‚ة‚حپAƒyƒiƒ‹ƒeƒBپ[‚ھ‰ب‚³‚ê‚ـ‚·پB

پZچàŒ`’™’~—Zژ‘‚حپA‹خ–±گو‚إچàŒ`’™’~‚ً‚µ‚ؤ‚¢‚éگl‚ھ‘خڈغ‚جˆ×پAژ©‰c‹ئژز‚ح‘خڈغ‚ة‚ب‚è‚ـ‚¹‚ٌپB

پZ‰ء“ü‘خڈغژز‚حپAŒ_–ٌژگ\چ”N—î55چخ–¢–‚ج‹خکJژز‚إ1گl1Œ_–ٌ‚ئ‚³‚ê‚ـ‚·پB

ڈ«—ˆ‚جڈZ‘îچw“üŒv‰و‚ً—§‚ؤ‚é‚ة‚ ‚½‚ء‚ؤ‚ا‚ٌ‚ب”ï—p‚ھٹ|‚©‚é‚ج‚©‚ً”cˆ¬‚µ‚ؤ‚»‚ج‚½‚ك‚ةچ،‚©‚ç‚ا‚ٌ‚بڈ€”ُ‚ً‚µ‚ؤ‚¨‚¯‚خ—ا‚¢‚ج‚©Œ©‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

|

ژjڈمچإ‹‚ج‚e‚o3‹‰–â‘èڈW18-19”N”إ گV•i‰؟ٹi |

پƒڈZ‘îژو“¾ژ‚ة‚©‚©‚éڈ””ï—pپ„

پ@ڈZ‘îژو“¾ژ‚ة‚حپA•¨Œڈ‚ج‘م‹à‚ج‘¼‚ةپA‡@ٹeژيگإ‹àپi•s“®ژYڈٹ“¾گإپA“oک^–ئ‹–گإپAˆَژ†گإ‚ب‚اپjپA‡A“o‹Lژèگ”—؟پA‡B’‡‰îژèگ”—؟پi•s“®ژY‹ئژز‚ة‘خ‚·‚éژèگ”—؟پjپA‡CڈZ‘îƒچپ[ƒ“‚ً—ک—p‚·‚éڈêچ‡‚ح—Zژ‘ژèگ”—؟‚ب‚ا‚ج”ï—p‚ھ‚©‚©‚è‚ـ‚·پB

پƒڈZ‘îژو“¾‚ج‚½‚ك‚جژ©Œبژ‘‹à‚ئڈZ‘îƒچپ[ƒ“پ„

پ@ڈZ‘îژو“¾‚جچغ‚حپAڈZ‘îƒچپ[ƒ“‚ً—ک—p‚·‚邱‚ئ‚ھ‘½‚¢‚ئژv‚¢‚ـ‚·‚ھپA‚»‚ê‚إ‚àپA•¨Œڈ‰؟ٹi‚ج2پ`3ٹ„‚جژ©Œبژ‘‹à‚ًڈ€”ُ‚·‚邱‚ئ‚ھ–]‚ـ‚µ‚¢‚ئ‚¢‚ي‚ê‚ـ‚·پBژ©Œبژ‘‹à‚ًڈ€”ُ‚·‚邽‚ك‚ج‘م•\“I‚ب‹à—Zڈ¤•i‚ةپuچàŒ`ڈZ‘î’™’~پv‚ھ‚ ‚è‚ـ‚·پB‹‹—^‚©‚çˆê’èٹz‚ً“Vˆّ‚«‚µپAگد‚ف—§‚ؤ‚ً‚µ‚ؤ‚¢‚‹à—Zڈ¤•i‚ة‚ب‚è‚ـ‚·پB

Œِ“IڈZ‘îƒچپ[ƒ“‚جژي—ق‚ئ“à—e

پƒƒtƒ‰ƒbƒg‚R‚T‚جƒ|ƒCƒ“ƒgپ„

پZڈZ‘î‹à—Zژx‰‡‹@چ\‚ئ–¯ٹش‹à—Z‹@ٹض‚ھ’ٌŒg‚µ‚½ڈZ‘îƒچپ[ƒ“‚إپAپy”ƒژوŒ^پz‚ئپy•غŒ¯Œ^پz‚ھ‚ ‚é‚ھپA”ƒژوŒ^‚ھˆê”ت“I‚إ‚·پB

پZٹْٹش‚حپA15”Nپ`چإ’·35”N80چخٹ®چد‚ئ‚ب‚è‚ـ‚·پB

پZڈZ‘îŒڑگفپi“y’nژو“¾”ïٹـ‚قپj‚ـ‚½‚حڈZ‘îچw“ü‰؟ٹi‚ج100%پA8,000–œ‰~‚ـ‚إ‰آ”\‚إ‚·پB

پZŒإ’è‹à—کپA‹à—ک‚حپA‹à—Z‹@ٹض‚ة‚و‚èˆظ‚ب‚è‚ـ‚·پB

پZ—Zژ‘‚ًژہچs‚µ‚½ژ“_‚ج‹à—ک‚ھ“K—p‚³‚ê‚éپB–تگد—vŒڈ‚حپAˆêŒثŒڑ‚ؤ‚ھ70‡uˆبڈمپAƒ}ƒ“ƒVƒ‡ƒ“‚حگê—L–تگد30‡uˆبڈم‚ئ‚ب‚è‚ـ‚·پB

پZ•غڈط—؟پA•غڈطگlپAŒJ‚èڈم‚°•شچدژèگ”—؟‚ح•s—v‚إ‚·پB

پZگ\چپAژ葱‚«‚حٹe‹à—Z‹@ٹض‚إچs‚¢‚ـ‚·پB

پZ•½گ¬29”N10Œژ‚©‚ç’c‘جگM—pگ¶–½•غŒ¯•t‚«‚جƒچپ[ƒ“‚ئ‚ب‚è‚ـ‚µ‚½پB

پƒچàŒ`ڈZ‘î—Zژ‘‚جƒ|ƒCƒ“ƒgپ„

پZچàŒ`’™’~‚ة‚حپAچàŒ`ڈZ‘î’™’~پAچàŒ`”N‹à’™’~پAˆê”تچàŒ`’™’~‚ئ‚ ‚è‚ـ‚·‚ھپAژي—ق‚ً–â‚ي‚¸پAچàŒ`’™’~‚ً1”NˆبڈمŒp‘±‚µپAگ\چ‘O2”Nˆب“à‚ةچàŒ`’™’~‚ض—a“ü‚ًچs‚¢پA50–œ‰~ˆبڈم‚جژcچ‚‚ھ‚ ‚ê‚خپAژcچ‚‚ج10”{پAچإچ‚4,000–œ‰~پi‚½‚¾‚µ•¨Œڈ‰؟ٹi‚ج90%‚ھŒہ“xپj‚ـ‚إ‚ج—Zژ‘‚ًژَ‚¯‚邱‚ئ‚ھ‰آ”\‚ة‚ب‚è‚ـ‚·پBپB

پZ‹à—ک‚حپA5”N‚²‚ئ‚ةŒ©’¼‚³‚ê‚é5”NٹشŒإ’è‹à—کگ§‚إ‚ ‚éپB

پZچàŒ`ڈZ‘î’™’~‚حپAچàŒ`”N‹à’™’~‚ئچ‡‚ي‚¹‚ؤŒ³—کچ‡Œv550–œ‰~‚ـ‚½‚ح•¥چ•غŒ¯—؟—فŒv550–œ‰~‚ـ‚إ‚ج—کژq‚ھ”ٌ‰غگإ‚ة‚ب‚è‚ـ‚·پB

پZچàŒ`ڈZ‘î’™’~‚ج–ع“IٹO‚ج•¥‚¢ڈo‚µ‚ة‚حپAƒyƒiƒ‹ƒeƒBپ[‚ھ‰ب‚³‚ê‚ـ‚·پB

پZچàŒ`’™’~—Zژ‘‚حپA‹خ–±گو‚إچàŒ`’™’~‚ً‚µ‚ؤ‚¢‚éگl‚ھ‘خڈغ‚جˆ×پAژ©‰c‹ئژز‚ح‘خڈغ‚ة‚ب‚è‚ـ‚¹‚ٌپB

پZ‰ء“ü‘خڈغژز‚حپAŒ_–ٌژگ\چ”N—î55چخ–¢–‚ج‹خکJژز‚إ1گl1Œ_–ٌ‚ئ‚³‚ê‚ـ‚·پB

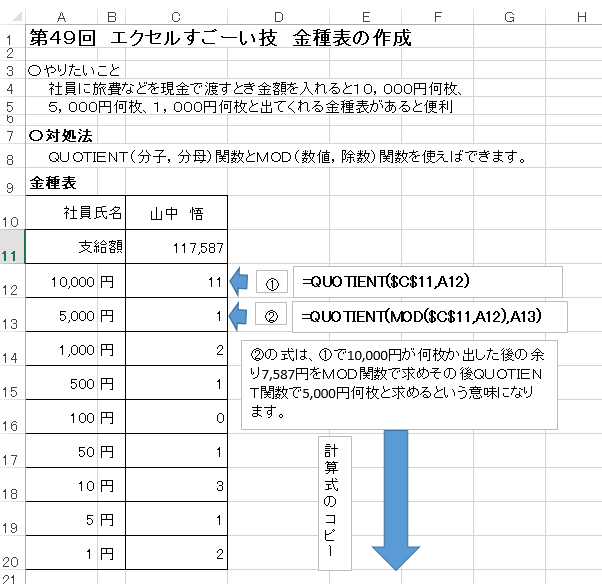

‘و‚S‚X‰ٌپ@ƒGƒNƒZƒ‹‚·‚²پ[‚¢‹Zپ@‹àژي•\‚جچىگ¬

‘و‚S‚X‰ٌپ@ƒGƒNƒZƒ‹‚·‚²پ[‚¢‹Zپ@‹àژي•\‚جچىگ¬

پZ‚â‚肽‚¢‚±‚ئ

پ@ژذˆُ‚ة—·”ï‚ب‚ا‚ًŒ»‹à‚إ“n‚·‚ئ‚«‹àٹz‚ً“ü‚ê‚é‚ئ‚P‚OپC‚O‚O‚O‰~‰½–‡پA‚TپC‚O‚O‚O‰~‰½–‡پA‚PپC‚O‚O‚O‰~‰½–‡‚ئڈo‚ؤ‚‚ê‚é‹àژي•\‚ھ‚ ‚é‚ئ•ض—ک

پZ‘خڈˆ–@

پ@پ@‚p‚t‚n‚s‚h‚d‚m‚sپi•ھژqپC•ھ•êپjٹضگ”‚ئ‚l‚n‚cپiگ”’lپCڈœگ”پjٹضگ”‚ًژg‚¦‚خ‚إ‚«‚ـ‚·پB

پZ‚â‚肽‚¢‚±‚ئ

پ@ژذˆُ‚ة—·”ï‚ب‚ا‚ًŒ»‹à‚إ“n‚·‚ئ‚«‹àٹz‚ً“ü‚ê‚é‚ئ‚P‚OپC‚O‚O‚O‰~‰½–‡پA‚TپC‚O‚O‚O‰~‰½–‡پA‚PپC‚O‚O‚O‰~‰½–‡‚ئڈo‚ؤ‚‚ê‚é‹àژي•\‚ھ‚ ‚é‚ئ•ض—ک

پZ‘خڈˆ–@

پ@پ@‚p‚t‚n‚s‚h‚d‚m‚sپi•ھژqپC•ھ•êپjٹضگ”‚ئ‚l‚n‚cپiگ”’lپCڈœگ”پjٹضگ”‚ًژg‚¦‚خ‚إ‚«‚ـ‚·پB

|

Excel چإ‹‚ج‹³‰بڈ‘[ٹ®‘S”إ]پ\پ\‚·‚®‚ةژg‚¦‚ؤپAˆêگ¶–ً—§‚آپuگ¬‰ت‚ًگ¶‚فڈo‚·پv’´ƒGƒNƒZƒ‹ژdژ–ڈp گV•i‰؟ٹi |

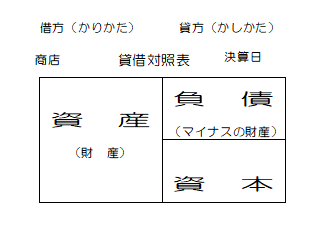

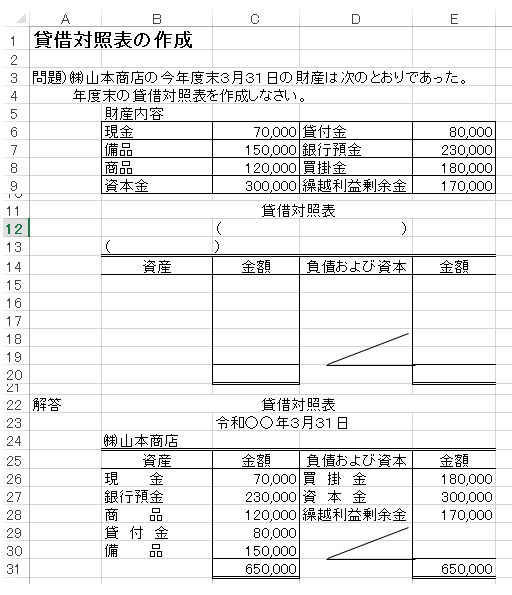

‘و‚Q‰ٌپ@‘فژط‘خڈئ•\پ@گVڈo‘è”حˆح

‘و‚Q‰ٌپ@‘فژط‘خڈئ•\

‰ïŒvٹْٹش‚ة‚آ‚¢‚ؤ

Œآگlڈ¤“X‚ج‰ïŒvٹْٹشپiژ–‹ئ”N“xپj‚PŒژ‚P“ْپ`‚P‚QŒژ‚R‚P“ْ‚إ‚·‚ھپA‰ïژذپi–@گlپj‚ج‰ïŒvٹْٹش‚حپA”Cˆس‚إŒˆ‚ك‚ç‚ê‚ـ‚·پB—لپj‚SŒژ‚P“ْپ`‚RŒژ‚R‚P“ْ

”N“x‚ح‚¶‚ك‚ًٹْژٌ‚ئ‚¢‚¢”N“x––‚ًٹْ–––”‚حŒˆژZ“ْ‚ئ‚à‚¢‚¢‚ـ‚·پB

چ،‰ٌ‚حپA‘فژط‘خڈئ•\‚جˆس–،‚ً’m‚ء‚ؤچىگ¬‚à‚µ‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

–{—ˆپA‘فژط‘خڈئ•\‚حپAŒˆژZڈ‘‚ئ‚و‚خ‚ê•ë‹LٹwڈK‚جچإŒم‚جپuŒˆژZ•زپv‚ج‚ئ‚±‚ë‚إٹwڈK‚·‚é‚à‚ج‚إ‚·‚ھپA‰½ŒجپAچإڈ‰‚ةٹwڈK‚·‚é‚©پA‚»‚ê‚حپA•ë‹L‚جٹwڈK‚ً’ت‚µ‚ؤچإڈI“I‚ة‰½‚ًچى‚é‚©‚ي‚©‚ç‚ب‚¢‚ـ‚ـٹwڈK‚·‚é‚و‚èپu‚±‚ê‚ًچى‚邽‚ك‚ة•ë‹L‚ھ‚ ‚é‚ج‚©پv‚ئ—‰ً‚µ‚ؤٹwڈK‚µ‚ؤ‚¢‚•û‚ھ—ا‚¢‚ج‚إ’تڈي‚حچإڈ‰‚ةٹwڈK‚µ‚ـ‚·پB

‚»‚ê‚إ‚حپA‚ـ‚¸پA‘فژط‘خڈئ•\‚جˆس–،‚إ‚·‚ھپA‘فژط‘خڈئ•\‚ح‚ ‚éˆê’èژ“_پiŒˆژZ“ْپj‚جچàگڈَ‘ش‚ً–¾‚ç‚©‚ة‚·‚邽‚ك‚ةچىگ¬‚³‚ê‚é•\‚إ‚·پB

‘فژط‘خڈئ•\‚ة‚حپA‚ ‚錈ژZ“ْژ“_‚ج‚·‚ׂؤ‚جچàژY‚ھŒvڈم‚³‚ê‚ـ‚·پB

ٹب’P‚ب‘فژط‘خڈئ•\‚ًچىگ¬‚·‚é‚ئژں‚ج‚و‚¤‚ة‚ب‚è‚ـ‚·پB

‚±‚جڈêچ‡‚جچàژY‚حژ‘ژYپiچàژYپj‚ئ•‰چآپiƒ}ƒCƒiƒX‚جچàژYپj‚ة•ھ—ق‚³‚ê‚ـ‚·پB‚»‚µ‚ؤپA‚±‚جژ‘ژY‚ئ•‰چآ‚جچ·ٹz‚ھژ‘–{‚ئ‚ب‚è‚ـ‚·پB

ژ‘ژY‚ئ‚¢‚¤‚ج‚حپAˆê”ت‚ةچàژY‚ئچl‚¦‚ؤ‚¢‚é‚à‚ج‚ھ‚»‚ê‚ة“–‚½‚è‚ـ‚·پB‹ï‘ج“I‚ة‚حŒ»‹à—a‹à‚┄ٹ|‹àپA‹@ٹB‚â“y’n‚âŒڑ•¨‚ب‚ا‚ھٹY“–‚µ‚ـ‚·پB

•‰چآ‚ئ‚حپAˆê”ت‚ةژط‹à‚ئچl‚¦‚ؤ‚¢‚é‚à‚ج‚ھ‚±‚ê‚ة“–‚½‚è‚ـ‚·پB‹ï‘ج“I‚ة‚حپA‚آ‚¯‚إ”ƒ‚ء‚½ڈêچ‡‚ج”ƒٹ|‹à‚âژط“ü‹à‚ب‚ا‚ھٹY“–‚µ‚ـ‚·پB

ژ‘ژY‚ئ•‰چآ‚ة‘®‚·‚é‚à‚ج‚ح‚½‚‚³‚ٌ‚ ‚è‚ـ‚·‚ھپA‚R‹‰‚إ‚ح‘O‰ٌ‚إ“ٹچe‚µ‚½پuٹ¨’è‰ب–ع•\پv‚ةڈo‚ؤ‚¢‚é’ِ“x‚ًٹo‚¦‚ؤ‚¨‚¯‚خڈ\•ھ‚إ‚·پB

ژ‘–{‚à‚»‚جچׂ©‚ب“à—e‚ھ‚ ‚é‚ج‚إ‚·‚ھپA‚R‹‰‚ة‚¨‚¯‚éژ‘–{‚جچ€–ع‚حپA‡@ژ‘–{‹à‡A—ک‰vڈ€”ُ‹à‡BŒJ‰z—ک‰vڈè—]‹à‚ج‚R‚آ‚¾‚¯‚إ‚·پB

‚à‚¤ˆê‚آڈd—v‚ئ‚ب‚é‚à‚ج‚ھپA‘فژط‘خڈئ•\‚جژd‘g‚ف‚ً—‰ً‚·‚邽‚ك‚ةژں‚ج“™ژ®‚ًٹo‚¦‚ؤ‚‚¾‚³‚¢پB

‰؛‹L‚جگ”ژ®‚ًٹo‚¦‚é‚و‚èپAڈم‹L‘فژط‘خڈئ•\‚ًƒCƒپپ[ƒW‚µ‚ؤ“™ژ®‚ھ•‚‚©‚ٌ‚إ‚‚ê‚خ‘هڈن•v‚إ‚·پB

پœژ‘–{“™ژ®پ@پ@پ@پ@پ@پ@پ@ژ‘ژYˆê•‰چآ=ژ‘–{

پœ‘فژط‘خڈئ•\“™ژ®‚إ‚·پBپ@ژ‘ژY=•‰چآ+ژ‘–{پB

–â‘è‚ً‚â‚ء‚ؤ‚ف‚ـ‚µ‚ه‚¤

‰ïŒvٹْٹش‚ة‚آ‚¢‚ؤ

Œآگlڈ¤“X‚ج‰ïŒvٹْٹشپiژ–‹ئ”N“xپj‚PŒژ‚P“ْپ`‚P‚QŒژ‚R‚P“ْ‚إ‚·‚ھپA‰ïژذپi–@گlپj‚ج‰ïŒvٹْٹش‚حپA”Cˆس‚إŒˆ‚ك‚ç‚ê‚ـ‚·پB—لپj‚SŒژ‚P“ْپ`‚RŒژ‚R‚P“ْ

”N“x‚ح‚¶‚ك‚ًٹْژٌ‚ئ‚¢‚¢”N“x––‚ًٹْ–––”‚حŒˆژZ“ْ‚ئ‚à‚¢‚¢‚ـ‚·پB

|

ƒXƒbƒLƒٹ‚ي‚©‚é “ْڈ¤•ë‹L3‹‰ ‘و10”إ [ƒeƒLƒXƒg&–â‘èڈW] (ƒXƒbƒLƒٹ‚ي‚©‚éƒVƒٹپ[ƒY) گV•i‰؟ٹi |

چ،‰ٌ‚حپA‘فژط‘خڈئ•\‚جˆس–،‚ً’m‚ء‚ؤچىگ¬‚à‚µ‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

–{—ˆپA‘فژط‘خڈئ•\‚حپAŒˆژZڈ‘‚ئ‚و‚خ‚ê•ë‹LٹwڈK‚جچإŒم‚جپuŒˆژZ•زپv‚ج‚ئ‚±‚ë‚إٹwڈK‚·‚é‚à‚ج‚إ‚·‚ھپA‰½ŒجپAچإڈ‰‚ةٹwڈK‚·‚é‚©پA‚»‚ê‚حپA•ë‹L‚جٹwڈK‚ً’ت‚µ‚ؤچإڈI“I‚ة‰½‚ًچى‚é‚©‚ي‚©‚ç‚ب‚¢‚ـ‚ـٹwڈK‚·‚é‚و‚èپu‚±‚ê‚ًچى‚邽‚ك‚ة•ë‹L‚ھ‚ ‚é‚ج‚©پv‚ئ—‰ً‚µ‚ؤٹwڈK‚µ‚ؤ‚¢‚•û‚ھ—ا‚¢‚ج‚إ’تڈي‚حچإڈ‰‚ةٹwڈK‚µ‚ـ‚·پB

‚»‚ê‚إ‚حپA‚ـ‚¸پA‘فژط‘خڈئ•\‚جˆس–،‚إ‚·‚ھپA‘فژط‘خڈئ•\‚ح‚ ‚éˆê’èژ“_پiŒˆژZ“ْپj‚جچàگڈَ‘ش‚ً–¾‚ç‚©‚ة‚·‚邽‚ك‚ةچىگ¬‚³‚ê‚é•\‚إ‚·پB

‘فژط‘خڈئ•\‚ة‚حپA‚ ‚錈ژZ“ْژ“_‚ج‚·‚ׂؤ‚جچàژY‚ھŒvڈم‚³‚ê‚ـ‚·پB

ٹب’P‚ب‘فژط‘خڈئ•\‚ًچىگ¬‚·‚é‚ئژں‚ج‚و‚¤‚ة‚ب‚è‚ـ‚·پB

‚±‚جڈêچ‡‚جچàژY‚حژ‘ژYپiچàژYپj‚ئ•‰چآپiƒ}ƒCƒiƒX‚جچàژYپj‚ة•ھ—ق‚³‚ê‚ـ‚·پB‚»‚µ‚ؤپA‚±‚جژ‘ژY‚ئ•‰چآ‚جچ·ٹz‚ھژ‘–{‚ئ‚ب‚è‚ـ‚·پB

ژ‘ژY‚ئ‚¢‚¤‚ج‚حپAˆê”ت‚ةچàژY‚ئچl‚¦‚ؤ‚¢‚é‚à‚ج‚ھ‚»‚ê‚ة“–‚½‚è‚ـ‚·پB‹ï‘ج“I‚ة‚حŒ»‹à—a‹à‚┄ٹ|‹àپA‹@ٹB‚â“y’n‚âŒڑ•¨‚ب‚ا‚ھٹY“–‚µ‚ـ‚·پB

•‰چآ‚ئ‚حپAˆê”ت‚ةژط‹à‚ئچl‚¦‚ؤ‚¢‚é‚à‚ج‚ھ‚±‚ê‚ة“–‚½‚è‚ـ‚·پB‹ï‘ج“I‚ة‚حپA‚آ‚¯‚إ”ƒ‚ء‚½ڈêچ‡‚ج”ƒٹ|‹à‚âژط“ü‹à‚ب‚ا‚ھٹY“–‚µ‚ـ‚·پB

ژ‘ژY‚ئ•‰چآ‚ة‘®‚·‚é‚à‚ج‚ح‚½‚‚³‚ٌ‚ ‚è‚ـ‚·‚ھپA‚R‹‰‚إ‚ح‘O‰ٌ‚إ“ٹچe‚µ‚½پuٹ¨’è‰ب–ع•\پv‚ةڈo‚ؤ‚¢‚é’ِ“x‚ًٹo‚¦‚ؤ‚¨‚¯‚خڈ\•ھ‚إ‚·پB

ژ‘–{‚à‚»‚جچׂ©‚ب“à—e‚ھ‚ ‚é‚ج‚إ‚·‚ھپA‚R‹‰‚ة‚¨‚¯‚éژ‘–{‚جچ€–ع‚حپA‡@ژ‘–{‹à‡A—ک‰vڈ€”ُ‹à‡BŒJ‰z—ک‰vڈè—]‹à‚ج‚R‚آ‚¾‚¯‚إ‚·پB

‚à‚¤ˆê‚آڈd—v‚ئ‚ب‚é‚à‚ج‚ھپA‘فژط‘خڈئ•\‚جژd‘g‚ف‚ً—‰ً‚·‚邽‚ك‚ةژں‚ج“™ژ®‚ًٹo‚¦‚ؤ‚‚¾‚³‚¢پB

‰؛‹L‚جگ”ژ®‚ًٹo‚¦‚é‚و‚èپAڈم‹L‘فژط‘خڈئ•\‚ًƒCƒپپ[ƒW‚µ‚ؤ“™ژ®‚ھ•‚‚©‚ٌ‚إ‚‚ê‚خ‘هڈن•v‚إ‚·پB

پœژ‘–{“™ژ®پ@پ@پ@پ@پ@پ@پ@ژ‘ژYˆê•‰چآ=ژ‘–{

پœ‘فژط‘خڈئ•\“™ژ®‚إ‚·پBپ@ژ‘ژY=•‰چآ+ژ‘–{پB

–â‘è‚ً‚â‚ء‚ؤ‚ف‚ـ‚µ‚ه‚¤