既に第4回簿記上の取引と仕訳の回で商品を仕入れたら仕入勘定の借方、商品を販売した売上勘定の貸方と処理することは学習していますが、今回は、もう少し細かくみていきます。

商品売買取引の処理方法にはいくつかあります。

①分記法②3分法がありこの中で中心になるのが「3分法」になりますので3分法を前提に学習していきます。

|

簿記教科書 パブロフ流でみんな合格 日商簿記3級 総仕上げ問題集 第3版 新品価格 |

1.3分法とは

商品売買の処理において、仕入勘定、売上勘定および繰越商品勘定の3つを用いる方法を3分法といいます。商品を仕入れたら仕入勘定の借方、商品を販売したら売上勘定の貸方と処理し期末に売れ残った商品(在庫品)を繰越勘定に振り替える処理をします。

*繰越商品勘定は、決算の時にしか使用しない勘定なので期中において出てくることは基本的にないと思っていて結構です。

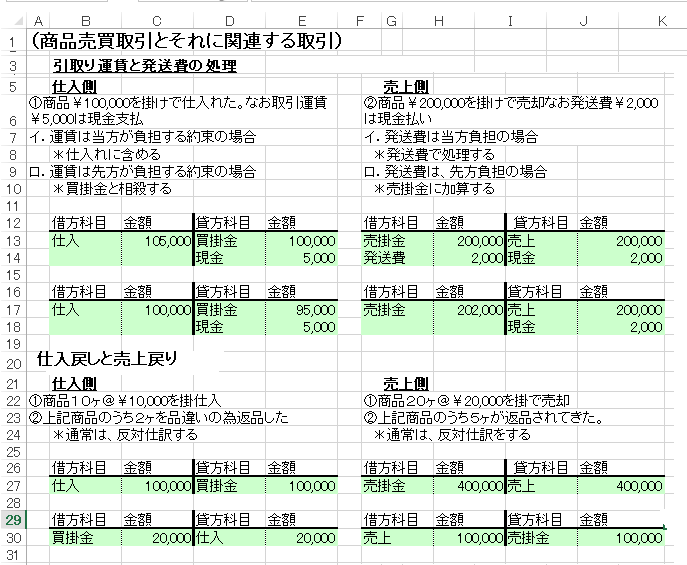

2.仕入れに伴う諸費用(仕入運賃等)を払った場合の処理

運賃などの仕入れ諸費用は、当方(当店)負担の場合は、仕入原価に含めますが、先方が負担してくれる場合で当方が払った場合は、立替払いとなり買掛金の減少と処理します。

3.売上の際に発送費などを支払った場合の処理

売り手の負担するものであるなら、発送費として処理し、買い手の負担するものであれば売掛金に含めます。(立替金として処理してもよい)。

4.仕入戻しと売上戻りがあった場合の処理

仕入戻しとは、品違いなどを理由に商品そのものを返すこと。

売上戻りとは、同上の理由で商品が返されてくることです。

処理は、通常、仕入時または売上時の反対の仕訳(逆仕訳)をして、仕入勘定と買掛金勘定または売上勘定と売掛金勘定をそれぞれ減額します。

<仕入戻し>

(借方) 買掛金 ××× (貸方) 仕 入 ×××

<売上戻り>

(借方) 売 上 ××× (貸方) 売掛金 ×××

5.仕入帳・売上帳は,商品売買取引の明細を記録するための補助簿である。

*補助簿については後からまとめて学習していきます。