セブン銀行カードローン審査は最短10分!【口コミと評判】

セブン銀行と聞くと、セブンイレブンに置いてあるATMを思い浮かべる人が多いと思います。セブン銀行は、セブン&アイのグループ各店舗に設置されたATMを利用した提携金融機関からの利用手数料が大きな収益源になっており、言い換えれば、それだけ多くの人が日々セブン銀行のATMを利用しているのです。

管理人もよくセブンイレブンに設置してあるセブン銀行ATMより他金融機関の預金を下ろしたりしています。メインは三菱UFJ銀行なのですが、近くにATMが無いときや、ATMが混んでいるときなどは、利用手数料がかかりますが、セブンイレブンに行って下ろすことがけっこう多いのです。

セブンイレブンはコンビニでも最大手となっており、都心ではいたるところに見ることができます。特にサラリーマンの人であれば、朝・昼・夕にセブンイレブンを訪れる人もかなり多いのではないでしょうか?

セブン銀行カードローンはそのような人にとってみれば非常に利便性が高いカードローンになります。セブン銀行ATM利用手数料は無料の為、何度借入・返済をしたとしてもATM手数料は0円です!

今はメガバングよりもこのようなコンビニに設置してあるセブン銀行の方が利便性は高いと言われています。利便性が高い銀行のカードローンで、しかも低金利・審査が早いとなれば、おのずとネットでも口コミ評判も良くなっていくのは納得できる話です。

今回は今人気上昇中のセブン銀行カードローンについて特徴とメリット・デメリットを説明していきたいと思います。

(最終更新日:平成31年2月7日)

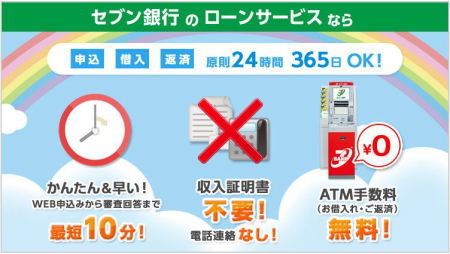

セブン銀行最大のメリットは審査時間最短10分!

※画像はセブン銀行カードローン公式サイトより抜粋

セブン銀行カードローンの1番の特徴・メリットは、銀行カードローンでもスピードNo.1と言える審査時間です。審査が早い消費者金融でも審査時間は最短20分〜30分となっているのに対し、セブン銀行ローン審査はなんと最短10分!

審査は簡単な必要事項を入力するだけで、本人確認書類も収入証明書も必要ありません!審査結果はメールで届きますが、契約に関してもWEB完結になっており、書類は不要となっています。

【有名カードローンの審査時間一覧】

カードローン | 最短審査時間 |

セブン銀行カードローン | 最短10分 |

ノーローン | 最短20分 |

プロミス | 最短30分 |

アコム | 最短30分 |

有名カードローンが発表している最短の審査時間を表にまとめてみました。これを見ればいかにセブン銀行カードローンの審査が早いかが分かると思います。消費者金融で一番早く審査回答をしているのは新生銀行グループノーローンですが、それでも審査時間は最短20分となっています。

セブン銀行はノーローンの半分の時間で審査が可能となっているのです。カードローンの審査口コミで最も見られているのは審査時間と言われています。それは、多くの人がなるべく早く借りたいと思っており、早く借りられるカードローンに需要が集まっているのです。

口コミの項目には、限度額が大きいローンや、提携ATMが多いローン、接客対応が良いところなど、様々な項目があるのですが、今のカードローンではどれも内容はほとんど変わらず、いかに早く借入できるのかどうかが、口コミの見るポイントになっています。

セブン銀行カードローンでは最短10分審査になっていることから、急いでいる人や即日融資を受けたい人にとっては非常に人気が高くなっています。

セブン銀行の保証会社はアコムになっています!

【有名銀行カードローンの保証会社一覧】

銀行カードローン | 保証会社 |

セブン銀行カードローン | アコム |

三井住友銀行カードローン | SMBCコンシューマーファイナンスのプロミス |

みずほ銀行カードローン | オリコ |

三菱UFJ銀行カードローン | アコム |

オリックス銀行カードローン | オリックス・クレジット(株)または新生フィナンシャル(株) |

楽天銀行カードローン | 楽天カードまたはセディナ |

セブン銀行カードローンの保証会社が気になる点ですが、保証会社は消費者金融のアコムになっています。銀行カードローンは必ず保証会社の保証を受けることが借入条件となっているので、保証会社の審査に通らなければ借りることができません。

セブン銀行ローンはアコムが保証会社となっていますので、アコムの保証審査を通る事が絶対条件となります。アコムは、セブン銀行以外には、三菱UFJ銀行カードローンバンクイックの保証会社にもなっています。

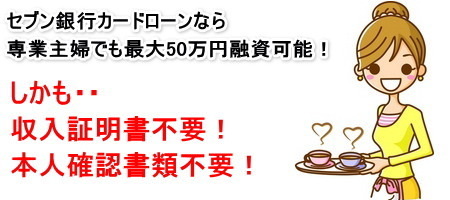

収入証明書不要!専業主婦でも最大50万円OK!

セブン銀行カードローン審査は収入証明書不要で、尚且つ、本人確認書類の提出も不要です!審査時間最短10分というスピード審査に加えて書類提出もないことから、誰でも気軽に申込できるのが口コミで評判となっています。

そして銀行カードローンの為、専業主婦でも最大50万円まで融資が可能となっています!セブン銀行カードローンは最大の限度額が50万円と低めに設定してあるので、基本的に収入証明書は不要で借りる事ができます。

本人確認書類の提出・収入証明書の提出、どちらも不要なのはセブン銀行カードローンの大きな魅力です。提出書類が少ないことは申込者にとっては非常にありがたいことなのです。

今の時代は、大手を中心にそのような借り手のことを重視したサービスが多くなってきております。例えばSMBCモビットのWEB完結では、郵送物・電話連絡一切なしを宣伝にして、借り手のプライバシーを最重要視しています。これによって、電話・郵送が不安で借りられなかった人も、SMBCモビットなら安心して借りられるようになったのです。

※郵送物・電話連絡が一切無いのはSMBCモビットであり、セブン銀行カードローンではありませんので注意してください。

セブン銀行カードローン審査でも書類提出不要となっており、審査結果の連絡はメールで届き、契約もWEB完結が可能です。(セブン銀行口座を持っていない人はキャッシュカードが自宅へ郵送されます。)

15%の低金利と毎月返済金額が少ないので安心

セブン銀行カードローンの金利は固定15%となっています。多くのカードローンの金利は4.5%〜18.0%のように幅がありますが、セブン銀行は限度額が10万円・30万円・50万円の3種類のみになっているので、金利は15%の固定なのです。

金利15%は安いのか?と言われれば、安い方の金利に入ります!銀行カードローンは消費者金融よりも低金利なのは知っている人も多いと思います。消費者金融の場合、50万円以下の限度額で借りたならば、金利は上限金利が適用になるので、プロミスなら17.8%、アコム・SMBCモビット・ノーローン・アイフルは18.0%の金利になります。

銀行カードローンでもオリックス銀行と新生銀行カードローンレイクでは、50万円以下は金利が高くなっており、オリックス銀行は14.8%、レイクは18.0%になる可能性が高いのです。

【50万円借りた場合の適用金利予想】

カードローン | 50万円借入時の金利予想 |

セブン銀行カードローン | 15.0% |

プロミス | 17.8% |

アコム | 18.0% |

SMBCモビット | 18.0% |

三菱UFJ銀行カードローン | 14.6% |

オリックス銀行カードローン | 14.8% |

その点、セブン銀行カードローンはどの限度額でも金利は15%になっていますので、消費者金融よりも約3%程度低金利と言えます。近い金利のローンであれば、三菱UFJ銀行カードローンバンクイックが金利1.8%〜14.6%、楽天銀行カードローンが、金利4.9%〜14.5%になっています。

そして、金利のメリット以外にも、毎月の最低返済金額がセブン銀行カードローンは低く設定されています。利用限度額10万円の場合は毎月5千円、利用限度額30万円・50万円の場合は毎月1万円が最低返済金額となっていますが、特に50万円利用時の最低1万円返済はカードローンの中でもかなり低い設定なのです。

【50万円借りた場合の毎月最低返済額一覧】

カードローン | 50万円借入時の返済金額 |

セブン銀行カードローン | 1万円 |

プロミス | 13,000円 |

アコム | 15,000円 |

SMBCモビット | 13,000円 |

三菱UFJ銀行カードローン | 5,000円 |

オリックス銀行カードローン | 1万円 |

限度額50万円の場合、毎月の最低返済金額が1万円なのは消費者金融ではありません。あくまで最低返済金額の為、これ以上の返済も可能です。セブン銀行ATMよりキャッシュカードを使って随時返済することができます。

セブン銀行カードローンのデメリット

【利用条件にセブン銀行口座開設が必要】

セブン銀行カードローンのデメリットを挙げるならば、まず、利用条件にセブン銀行口座開設が必要となることです。

セブン銀行の口座を持っている人は問題ありませんが、無い人は、口座開設の申込みも同時に行う必要があり、その場合、審査時間は最短10分ですが、キャッシュカードが自宅に届いてからの利用となり、口座開設の時間も含めれば約1週間程度の時間が必要になってしまいます。

このことから、セブン銀行口座を持っていない人ですぐに即日融資で借りたい人には向いていないローンとなります。

【限度額最高は50万円まで】

デメリットの2つ目は、限度額が最高50万円までと低くなっていることです。一般的に50万円あれば問題ないとも言えますが、それ以上借りたい場合には、セブン銀行には50万円超の限度額が無いため、他のカードローンへ申込みする必要が出てきます。

そうすると借入件数が2件になってしまい、返済金額も増えてしまう可能性があります。他社に借りる時にセブン銀行分も借り換えする選択肢もありますが、いづれにせよ、限度額が50万円までというのがネックなのは間違いありません。

【随時返済をしても利息分は口座引き落としされる】

デメリットその3として、セブン銀行ATMより随時返済はいつでも可能ですが、随時返済をしたとしてもその月の利息分は必ずセブン銀行口座から引き落としになります。

このため、随時返済はあくまで任意返済になっており、絶対的に月1度は自動引き落としで返済しなければならないのです。例外として、セブン銀行ATMより全額返済をすれば、完済となりますので、引き落としはありませんが、全額返済以外は引き落としがあることを覚えておかなければなりません。

セブン銀行ATM利用手数料無料!利便性最高のカードローン

| セブン銀行カードローン | ||

| 金 利 | 限度額 | 特徴・メリット |

| 固定15.0% | 最高50万円 | 審査時間は最速の最短10分! |

【セブン銀行カードローンのおすすめポイント!】

【セブン銀行カードローンのおすすめポイント!】

■金利は固定の15%!最初から借入金利が明確!

■審査時間は最短10分!カードローン審査でも最速!

■収入証明書は不要!専業主婦でも借入OK!

■セブン銀行ATM利用手数料無料!全国のセブンイレブンから利用可能!

【セブン銀行カードローンの総評】

セブン銀行カードローンが他の銀行ローンに比べて優れている点は審査時間が早い点と、毎月の返済が低めに設定してある点です。

劣っている点は、セブン銀行口座開設が必要な点、即日融資はセブン銀行口座所有が条件であること、借入・返済はセブン銀行ATMしか利用できず、他のATMは一切利用ができないこと、限度額は最大でも50万円で、それ以上の借入が不可能であることなどがあります。

総合的に見ての総評だと、バンクイックでもインターネットからの申込みなら、審査は消費者金融と同程度ですし、プロミスならセブン銀行を含め、他のコンビニや銀行の提携ATMから借入・返済が可能となっていますので、管理人的にはバンクイックの方が評価は高いと言えるでしょう。

総合評価ならバンクイックの方がおすすめ!

| 三菱UFJ銀行カードローンバンクイック | ||

| 金 利 | 限度額 | 特徴・メリット |

| 1.8%〜14.6% | ※最高500万円 | 知名度No.1銀行カードローン |

【バンクイックのおすすめポイント!】

■金利1.8%〜14.6%!10万円以上100万円以下は金利13.6%〜14.6%!

■テレビ窓口なら審査回答後(お申し込みから最短翌営業日)にカード発行可能!

■全国の提携コンビニATM手数料0円!

【バンクイックの限度額ごとの金利】

| 400万円超500万円以下 | 300万円超400万円以下 | 200万円超300万円以下 | 100万円超200万円以下 | 10万円以上100万円以下 |

| 年1.8%〜年6.1% | 年6.1%〜年7.6% | 年7.6%〜年10.6% | 年10.6%〜年13.6% | 年13.6%〜年14.6% |

上記の表を見ても分かる通り、注目は利用限度額100万円以下の金利です。消費者金融やクレジット会社のカードローンでは100万円未満の場合18%が多い中、三菱UFJ銀行カードローンは10万円以上100万円以下は年利13.6%〜14.6%!

最高金利の上限金利でも年利14.6%となります。そして、200万円超から下限金利は1桁台になり、最高限度の500万円では下限金利の年利1.8%が適用される場合もあります!

※利率は変動金利です。

※平成29年3月27日以降にご契約のお客さまの適用金利です。それ以前にバンクイックをご契約のお客さまの適用金利は、本金利と異なる場合があります。

バンクイックが低金利と言われる所以は、上限金利14.6%だけでは無く、10万円以上100万円以下の金利が13.6%〜14.6%になっている点です。10万円台から最低金利が13.6%になっていることで、消費者金融の18.0%と比較すれば、かなり低金利なのです!

単純にバンクイックで60万円を13.6%で借りれた場合と、消費者金融より60万円を18.0%で借りた場合、1か月間(30日間)の利息は、2,170円も違ってきます。

消費者金融では10万円〜100万円以下は同じ金利ですが、バンクイックなら10万円以上100万円以下までの金利が最低13.6%となっていますので、低金利で借りたいならば、バンクイックから借りることがおすすめなのです。

みずほ銀行はキャッシュカードで利用できる!

| みずほ銀行カードローン | ||

| 金 利 | 限度額 | 特徴・メリット |

| 年2.0%〜14.0% | 最高800万円 | 上限金利年14.0%の低金利! |

【みずほ銀行カードローンのおすすめポイント!】

■金利年2.0%〜14.0%で事業性資金以外は使途自由!

■限度額最高800万円で借り換えもOK!

■カードローン利用で※ATM時間外手数料や振込手数料が無料に!

■みずほ銀行で住宅ローンを組んでいる方は、さらに金利年0.5%引下げ!(引き下げ適用後の金利は年1.5%~13.5%です。)

※時間外手数料や振込手数料無料は、みずほ銀行本支店宛の場合です。

※コンビニATM時間外手数料・ご利用手数料・振込手数料(他行宛)は月4回まで無料です。

みずほ銀行の口座を持っている人は、みずほ銀行カードローンがおすすめです。限度額は最大800万円なので、他社借り換えも含め様々な使途に利用することができます。

多少のデメリットとして、借り入れ条件にみずほ銀行口座が必要となります。口座を持っていない人は、融資までに若干時間が必要ですが、他メガバンクの三菱UFJ銀行、三井住友銀行よりも上限金利が一番低く、全カードローンで見ても、上限金利年14.0%は低金利です。

みずほ銀行はキャッシュカードから借入ができますので、ローン専用のカードを持たなくてもOKです(ローン専用カードを選ぶことも可能です)。そのため、余分なカードを持つ必要が無く、内緒で借りる人には嬉しいサービスとなっています。

応援1クリックお願いします。

応援1クリックお願いします。

この記事へのコメント