※ アフィリエイト広告を利用しています

お子様が大学を卒業するまでの教育資金は、どれくらい必要なのでしょうか?

・公立で平均、930万2527円。

・私立で平均、2085万2253円。

これだけの費用がかかります。

子ども一人の教育資金は、最低でも約1000万~2000万円が必要です。

預金は、約1倍にしかなりません。

貯めた教育資金が、2倍3倍4倍5倍以上になったらいいですよね。

じつは、ありえる話しなんです!

<子どもの平均教育資金>

■ 保育園・幼稚園

・公立: 67万941円

・私立:158万3748円

■ 小学校

・公立:192万7686円

・私立:959万2146円

■ 中学校

・公立:146万5191円

・私立:421万9299円

■ 高校(全日制)

・公立:137万2140円

・私立:290万9733円

■ 大学(4年)

・公立:254万7327円

・私立:386万6569円

・国立:242万5200円

※ 出典:MUFJ 世界が進むチカラになる。(子どもの学費、大学卒業までにいくら掛かる?必要な金額と貯め方)

2022年4月からは、高校の授業で「金融教育」が義務化されました。

金融教育を行う本質は、金融市場で流れるお金を理解することです。

お子さんの将来は、資産運用で自立できるかの能力が必要です。

ママが資産運用で実績をだしているのは、もう当たり前の時代です。

◆ママのための資産運用セミナー◆

【目次】

0.87歳の投資家が得た生涯収支は16億円

1.日本の家計の現状

2.足りない日本の家計を助ける救世主

3.貨幣創造(マネークリエイション)とは?

4.日本が打ち出の小槌を使える理由とは?

5.日本が国債を発行し始めて50年以上が経過

6.日本国民一人あたりの債務はいくら?

7.今の日本の現状を把握しておくことの大切さ

8.日本が世界一の債務国家でも最強の理由?

9.日本が小さい国という固定観念はウソだった

10.日本の富裕層比率を分析

11.日本の家計の真の姿

12.富裕層が増えている原因は資産運用

13.相場の世界は食うか食われるか

14.利益はどこから出る?経済成長に秘密

15.資産運用を不安なく任せられる指標

16. お金の価値が減ると株価が上って儲かる

17. 日本が米国債を購入する理由

18. 資産運用の肝はドルにある

19. ロボアドバイザー(人工知能)って何?

20.ロボアドは、お給料分を稼いでくれる相棒

21.ロボアドの運用実績イメージとは?

22.投資信託の運用パフォーマンスの真実

23.資産運用は実績のあるプロにお任せ!

24.株主還元の額が過去最高27兆円に上昇中!

25.ドルコスト平均法ってなに?

26.NISAを利用した非課税優遇策は2023年まで

27.値動きの激しいインデックスが更なる利益

28.ドルコスト平均法の始め方

29.まとめ

0. 87歳の投資家が得た生涯収支は16億円!

投資歴69年の現役デイトレーダーは、藤本茂(87歳)さんです。

なんと、資産は16億円です。

デイトレードとは、次の日に売買のポジションを持ち越さないトレードスタイルです。

藤本茂さんが、テレビ東京のテレ東bizにご出演されていました。

株取引は、毎日約100回が日課です。

取材当日、フォスター電機の株価が10%も急落しました。

会社の決算内容を見て割安だと判断した藤本茂さんは、880円×3000株を購入です。

とくに美味しいのは、増収、増益、増配、自社株買い、優待で下がった銘柄を買うことだと話していました。

次のトレードは、2022年10~12月決算後の銘柄です。

前年度比の営業利益が約2割増加したCS-Cは、ストップ高を付けました。

CS-Cは、小規模な美容室や飲食店をマーケティングで支援する会社です。

こんどは、割高だと判断した藤本茂さんは売りです。

高値の大商いは売り。

安値の大商いは買い。

割安なら買い、割高なら売るというシンプルなルールです。

トレード記録は、ほぼ全てノートに記入して日々のトレードに備えます。

引退は、死ぬまで、やめる氣はありません。

レポーター:

「売却益で楽に暮そうとか使う氣はありませんか?」

藤本茂:

「楽しようとは思わない」

「デイトレード好きやから」

1. 日本の家計の現状とは?

財務省の発表によりますと、日本が発行する国債は、1212兆4680億円です。

日本国債とは、国が発行する債券です。

債券とは、資金を借りるときに発行される有価証券(借用証書)です。

日本国は、毎年の税収が約50兆円です。

しかし、あと約45兆円足りない状況です。

パパの年収は500万円だけど、毎年450万円足りない家計というわけです。

家計で足りない450万円は、毎年、借りなければなりません。

日本国は、毎年足りない約45兆円を、どこから借りているのでしょうか?

2. 足りない日本の家計を助ける救世主!

日本の紙幣を印刷して発行しているのは、日本銀行です。

日本の財務大臣は、日本銀行の株式を約55%保有しています。

日本銀行は、日本政府が保有しています。

日本政府が借金をするときには、国債を発行します。

国債とは、国の発行する債券です。

債券とは、有価証券です。

有価証券とは、手形、小切手、株式など、 財産的価値のある権利を表す証券のこと です。

日本銀行には、市中銀行が口座を作っている「日銀当座預金」があります。

市中銀行とは、一般の市民から預金を集めて貸し出し業務をしている銀行です。

じつは、わたしたちが市中銀行に預金しているお金の一部は、日銀の当座預金に入っています。

ご存知だと思いますが、国債は日銀の「日銀当座預金」の中から支出されます。

国債を買ってくれるのは、市中銀行です。

ということは、私たちの預金が国の借金に使われていることになります。

□日本銀行

「日銀当座預金」 ← A市中銀行←預金

「日銀当座預金」 ← B市中銀行←預金

「日銀当座預金」 ← C市中銀行←預金

「日銀当座預金」 ← D市中銀行←預金

「日銀当座預金」 ← E市中銀行←預金

↑ ↓

【国債】【借金】

□日本政府

現在、日銀当座預金には、約400兆円入っています。

なぜ市中銀行が日本銀行に日銀当座預金を作っているのでしょうか?

理由は、国民の預金を全て融資に使ってしまうと、ATMで出金するお金が無くなるからです。

万が一のために、国民がおろして使えるお金が日銀当座預金に入れてあります。

3. 貨幣創造(マネークリエイション)とは?

日本は、お金を創造する錬金術を持っています。

錬金術のからくりは、市中銀行が通貨発行権をもっていることです。

貨幣創造(Money Creation)= 信用創造です。

信用想像とは、日本の市中銀行が、無からお金を生み出すシステムです。

市中銀行が信用創造できる額は、決まっています。

市中銀行が自由に創造して良い額は、市中銀行の日銀当座預金額(準備預金)の1.3%です。

準備預金とは、国民がいつでも市中銀行から預金が下せるように現金を用意しているお金です。

準備預金の比率には、計算式があります。

準備預金率 = 市中銀行が現在保有している預金準備金 ÷ 預金残高

市中銀行が無から創造できるお金の額は、準備預金率1.3%です。

準備預金率1.3%とは、まず市中銀行の日銀当座預金額は、約400兆円です。

もし「中央銀行(日銀)=日本政府」が無限にお金を刷って国債を発行すると、急速なインフレーションが発生します。

円の価値が無くなって国家が破産してしまいます。

一個10兆円に高騰したメロンパンを買うときには、リアカーでお札を運ぶことになります。

日本が無限にお札を刷って破城してしまわないように、国債の発行額が決まっています。

国債の発行額は、準備預金率1.3%以下と決められています。

国債で使うのは、日銀にある日銀当座預金です。

日銀当座預金は約400兆円=準備預金率1.3%の額です。

400兆円は国民の預金額の約1.3%です。

約400兆円 ÷1.3% = 3京円

なんと、市中銀行は、3京円まで無からお金を生み出す権利を持っています。

財務省によりますと、現在、日本政府の債務(2020年3月末)は、1114兆5400億円と発表されています。

3京円-1114兆5400億円=28京8885兆4600憶円

わたしたちの銀行預金がある市中銀行は、あと約28京8885兆4600憶円の政府小切手の換金額発行権が与えらえれています。

ということは、政府が国債を発行すれば、するほど、日本国民の生活が潤うシステムです。

なぜならば、政府の国債発行額が国民の預金残高になるからです。

企業が市中銀行で政府小切手を換金した行先は、従業員の給料です。

従業員は、市中銀行に給料を預金します。

市中銀行の預金は、日銀当座預金に入って国債に使われます。

市中銀行は、企業から頂いた政府小切手を日銀で換金します。

国債を発行し続けても、日本国が簡単に破城する仕組みにはなっていないのです!

なぜならば、日本国債は、全て日本国民が働いて稼いだお金から支出されているからです。

<日本国債の請負先>

・日銀当座預金 → 国民の貯金

・保険 → 国民が納めているお金

・年金 → 国民が納めているお金

↓

「すべて国民のお金」

<日本・錬金術の仕組み>

■日本銀行

「日銀当座預金」 ← ■市中銀行←預金

↑ ↓ ↑

↑

↑ ↓ ■企業→給料支払い

【国債】【債務】 →「政府小切手」

■日本政府 ↓ ↑

(無からお金が生れる!)

↓ ↑

「政府小切手を換金」【信用創造】

■市中銀行←預金

↓↑

「政府発行小切手」を換金

↓↑

■日銀

4. 日本が打ち出の小槌を使える理由とは?

<日本国債の保有機関比率>

① 日本銀行 :44.48%

・日銀当座預金(市中銀行の口座=国民の預金)

② 保険・年金基金:20.47%

③ 銀行等 :14.32%

・日銀当座預金から市中銀行への貸し出し

④ 公的年金 : 3.27%

他国が発行する国債は、自国以外の国が購入します。

なぜならば、お金が足りないので他者から借りるわけです。

日本には、お金を生み出す打ち出の小槌(こずち)があります。

日本は、やる氣満々で働くのが大好き=お金持ちが多数いらっしゃる国(家族)だから成り立つ仕組みです。

5. 日本が国債を発行し始めて50年以上が経過

日本が初めて国債を発行したのは、1965年11月19日です。

総額約2000億円でした。

国債は、個人でも1万円から購入できます。

日本国債は、日本政府が保証しています。

年利が小さい分、元本割れのリスクがないのが債券の特長です。

ーーーーーーーーーーーーーーー

■日本国債5年

利回り 0.129%(2023/05/10現在)

・100万円が1年間で100万1290円になる計算です。

(+1290円)

■日本国債10年

利回り 0.425%(2023/05/10現在)

・100万円が1年間で100万4250円になる計算です。

(+4250円)

ーーーーーーーーーーーーーーー

<儲け幅が大きい投資先の順番>

1位 株式

2位 インデックス(指数平均)

3位 不動産投資信託

4位 債券

6. 日本国民一人あたりの債務はいくら?

総務省の人口推計(2023年4月1日現在)

日本の総人口 → 1億2447万人

1212兆4680億円÷1億2447万人=974万1000円

(日本国債) (日本人口)

日本は、今まで国を運営する際には、日本国民一人あたり約974万1000円分の資金を援助してもらった形です。

7. 今の日本の現状を把握しておくことの大切さ

日本のGDPは、約560兆円です。

GDP(国内総生産)とは、国内で生産された物やサービスの総額です。

日本は、今までに約560兆円分の仕事量をこなしてきました。

日本政府の総債務残高(対GDP比)は、237.96%です。

560兆円×2.3796倍=1332兆5億7600万円

日本は、今まで合計約1332兆5億7600万円を国から援助してもらいました。

日本は、世界1位の債券発行国です。

アメリカの約2倍ですからブッチギリです。

一家族で分かりやすく例えます。

年収約500万円の家族が、約1憶3325万7600円を援助してもらった計算です。

8. 日本が世界一の債務国家でも最強の理由とは?

他国の常識で考えますと、日本は債務が多いのでヤバい状況のように思われてしまいます。

しかし、世界三大誌であるU.S. News & World Reportは、驚くべきレポートを発表していました。

その内容は、日本が世界最強の国であるというのです!

<日本国が最強の理由>

① 1憶円以上の資産を持つ人は、21300名で世界第3位

② 総資産34憶円以上ある超富裕層は、16740人で世界第2位

③ 軍事力は、世界第6位

④ 人口は、1憶2655万612人で世界第11位

⑤ GDP(国内総生産)は、世界第3位

⑥ 平均寿命は、71.4歳で世界第1位

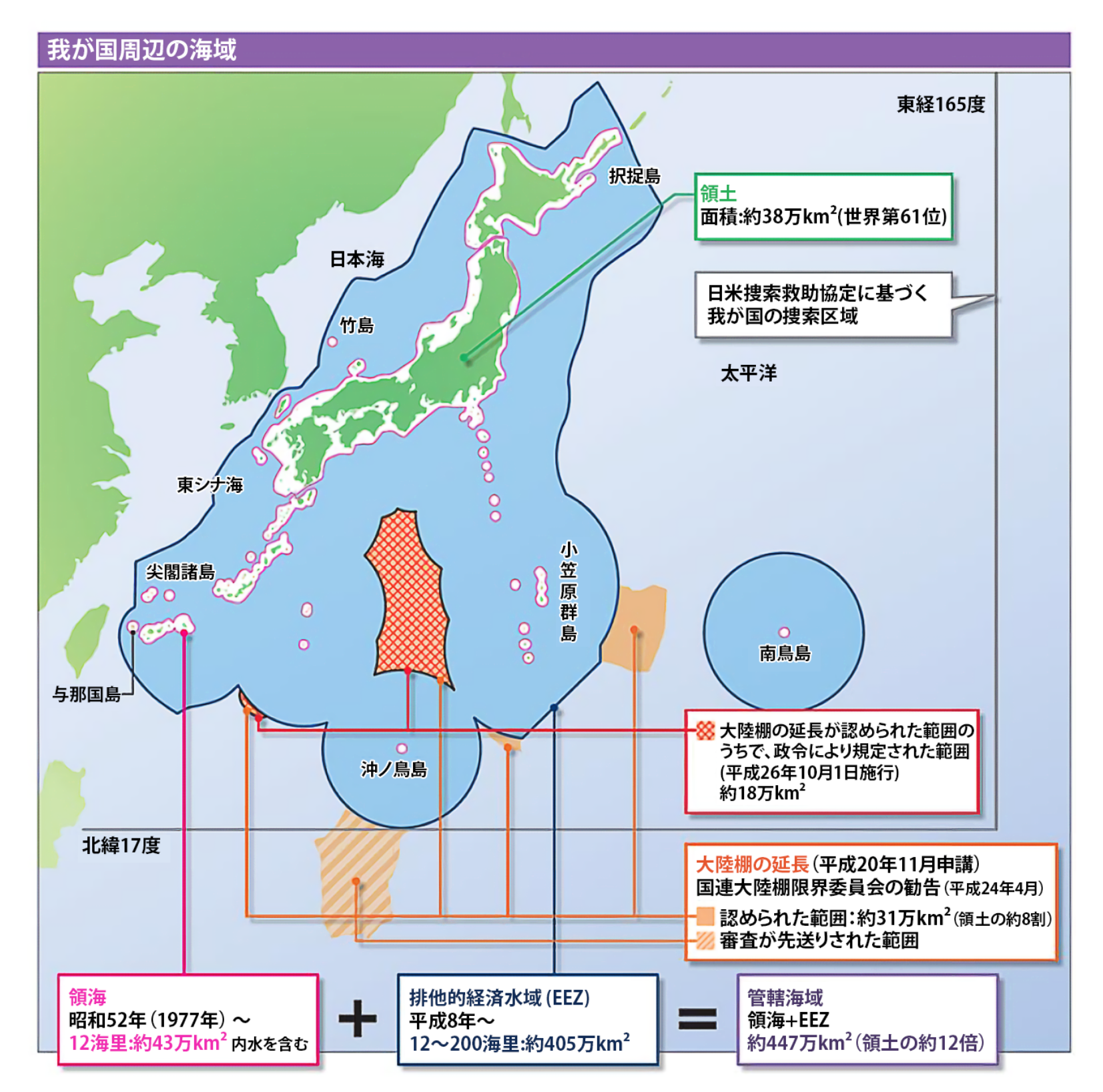

⑦ 海洋面積を含めた国土面積は、世界第6位

出典:ウィキメディア・コモンズ(ファイル:排他的経済水域マップ2016.png):閣僚会議 海上保安庁:海上保安体制強化に関する関係閣僚会議決定。

平成 28年12月21日。(https://www.kantei.go.jp/jp/singi/kaihotaisei/taisei/dai1/siryou.pdf)より

日本国土の面積は、世界第60位です。

しかし、海洋面積を含めた世界排他的経済水域では、4,479,674km2で世界第6位です。

9. 日本が小さい国という固定観念はウソだった!

出典:en. 【再発見】日本の国土、意外と広いんだな (https://en-log.net/wide-national-land-of-japan)より

世界地図から見た日本は、とても小さく表示されていますよね。

しかし、日本が「小さな島国」というのは大間違いです。

なぜならば、世界地図が「メルカトル図法」で描かれているからです。

メルカトル図法とは、北側に行けば、いくほど国土が大きく表示される縮尺法です。

日本の本当の大きさとは、海洋資源が豊富な大国だったのです!

10. 日本の富裕層比率を分析!

日本は、総資産34憶円以上ある方が16,740人もいる世界第2位の超富裕層国です。

野村総合研究所は、2017年に日本の富裕層に関するレポートを発表しました。

じつは、富裕層の数が年々増加しています。

<日本の富裕層の世帯数>

① 超富裕層:5万4000

② 富裕層:93万3000

③ 準富裕層:315万2000

④ アッパーマス層:720万3000

⑤ マス層:4203万1000

<日本の富裕層世帯の比率>

① 超富裕層:0.15%

② 富裕層:2.20%

③ 準富裕層:6.00%

④ アッパーマス層:13.4%

⑤ マス層:78.2%

<日本の富裕層世帯の純金融資産額>

① 超富裕層:5憶円以上

② 富裕層:1~5億円未満

③ 準富裕層:5000万~1憶円未満

④ アッパーマス層:3000万~5000万円未満

⑤ マス層:3000万円未満

<日本の富裕層の総金融資産>

① 超富裕層: 84兆円

② 富裕層: 215兆円

③ 準富裕層: 247兆円

④ アッパーマス層: 320兆円

⑤ マス層: 673兆円

※ 不動産収入は含まれない

11. 日本の家計の真の姿とは?

じつは、日本は世界一の資産大国です。

経常収支は黒字経営です。

<日本の家計>

⑴ 個人金融資産 2141兆円

⑵ 日本国+日本企業=金融資産 5563兆円

⑶ 日本の対外純資産額 418.6兆円

⑷ 外貨準備金 189.7兆円

ーーーーーーーーーーーーーーーーーー

⑸ 経常収支 20.6兆円(黒字経営)

12. 富裕層が増えている原因は資産運用にある?!

総務省の統計局は、2016年に家計調査報告をしています。

対象世帯は、二人以上世帯のうちの勤労者世帯です。

◆一般的な世帯~富裕層を含めた世帯での資産の内訳

① 預貯金 : 62.5%

② 生命保険など : 20.8%

③ 有価証券 : 14.6%

(株式・債権・投資信託など)

<投資先>

① 国内株式

② 米国株式

③ 海外ETF

④ IPO

⑤ NISA・つみたてNISA

⑥ 投資信託・積立

⑦ iDeCo

⑧ 金・プラチナ

⑨ FX

⑩ CFD

⑪ ロボアド(AI投資)

⑫ 不動産投資信託

など

13. 相場の世界は食うか食われるか!

この世の中は、相対世界です。

プラス と マイナス

陰 と 陽

酸性 と アルカリ性

男性 と 女性

真逆の物通しのバランスで成り立っています。

ご存知だと思いますが、じつは、相場の世界はトータルで利益の出る場所がありません。

相場は、ランダムウォークだと言われています。

なぜならば、コンピューターがシュミレーションで描き出した株価チャートと本物のチャートの見分けが付かないからです。

ということは、チャートの動きに法則性があるように見えても、実はランダムだという証明になります。

利益を出せるのは、投資先を紹介してくれる窓口だけなのです。

価値が上昇すると人氣が上がる。

価値が無ければ下降して人氣が落ちる。

必ず誰かの損失分は、誰かの利益になっているのが相場の世界です。

手数料分だけ負けるマイナスサムゲームが相場です。

14. 利益はどこから出る?経済成長に秘密が!

相場の世界は、ポーカーの世界大会に大勢の参加者が出場するのに似ています。

主催者側は、手数料収入があるので必ず利益があります。

しかし、プレイヤー側は、ゲームで負けた方から退場していきます。

最後に勝ち残ったプレイヤーは、総参加費の賞金を手にします。

結局、相場は手数料をもらう側以外に利益の出るところが無いはずです。

では、日本の富裕層が年々増えているのは、なぜでしょうか?

じつは、経済が成長した分のリターンがあったのです。

15. 資産運用を不安なく任せられる指標

リタイヤされた高齢者層の方々には、貯蓄・退職金・年金があります。

じつは、投資信託で生活費を捻出している方が大勢いらっしゃいます。

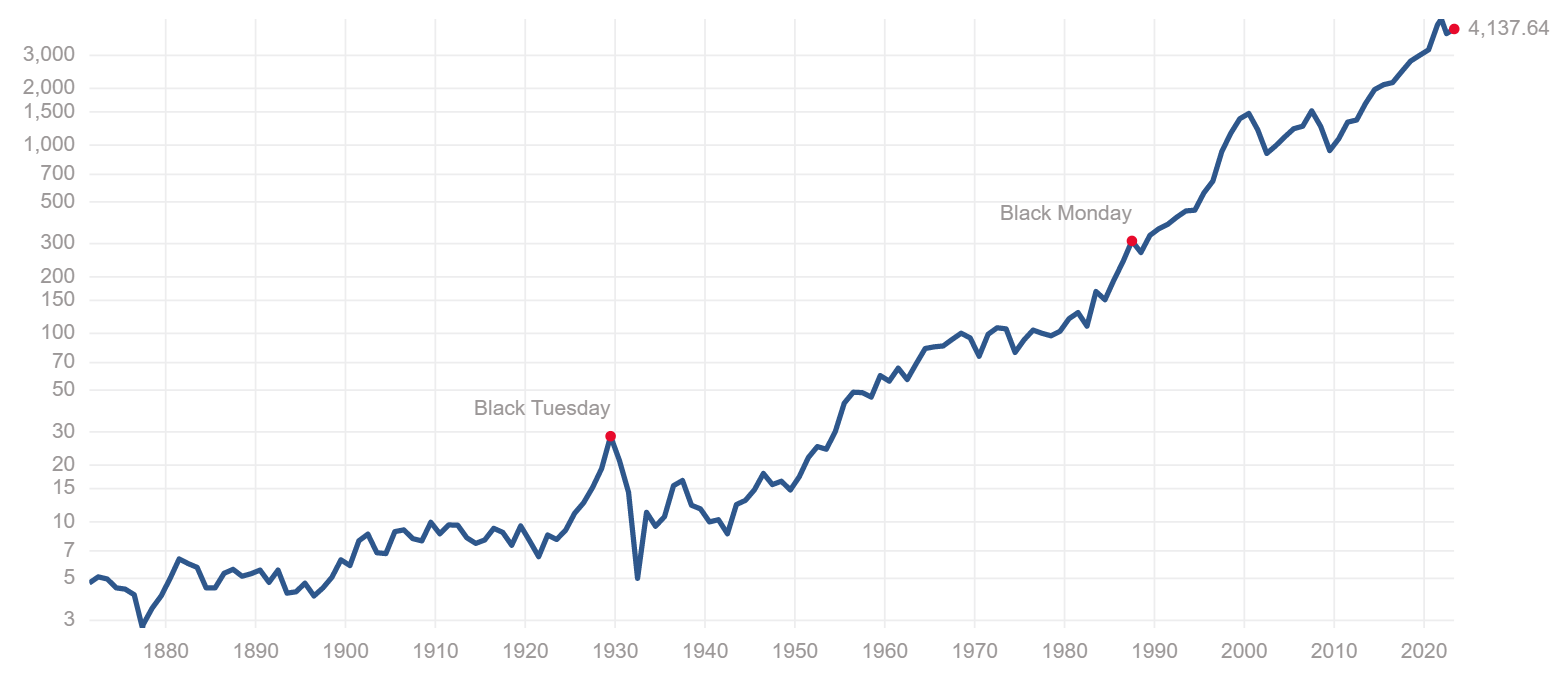

高齢者層が投資信託で利益を出し、富裕層が年々増加している理由は「米国株」です。

米国株は、上昇期間が長期に渡って続いています。

米国株の指標には、S&P500があります。

S&P500は、代表的な米国株500社の株価指数です。

なんと、1871年~2020年までの149年間チャートは、ずっと右肩上がりです。

出典:S&P 500の過去の価格(https://www.multpl.com/s-p-500-historical-prices)より

16. お金の価値が減ると株価が上って儲かる

じつは、ほとんどの投資信託は、米国株ETF(Exchange Tranded Funds)などを主軸に組み込んだ分散投資になっています。

米国株ETFとは、配当を多く出す企業の株式等で構成された米国上場投資信託です。

また、S&P500などのインデックス(株価指数)チャートは、3~5年で落ちることはあります。

しかし、今のところ、5~10年で落ちていることはありません。

世の中がインフレである限りは、インデックス(平均指数)が上がり続けます。

インフレーションとは、世の中の物価が上がり続けることです。

50年前は、アイスが10円で買えました。

現在で一番安いアイスは、ガリガリ君が50円です。

ということは、最低でも50年前に買っていた株の平均値は、5倍以上になっている計算です。

お金の価値が小さくなるインフレは、インデックス(株価指数)を押し上げます。

17. 日本が米国債を購入する理由

米ドルは、世界の基軸通貨です。

¥を海外の通貨に両替するときには、必ず一回ドルに変えなければなりません。

¥ → ドル → ポンド

ポンド → ドル → ¥

したがって、世界の国々は、米国債を購入したがります。

米財務省は、2021年6月15日に4月の国際資本収支統計における米国債・国別保有残高を発表しました。

1位は、日本で1兆763億ドルです。

2位は、中国の8671億ドルでした。

<米国債・国別保有残高(10億ドル単位)>

1位:日本 1076.3

2位:中国 867.1

3位:英国 654.5

4位:ベルギー 354.3

5位:ルクセンブルク 329.4

6位:ケイマン諸島 283.8

7位:スイス 269.7

8位:アイルランド 254.8

9位:台湾 225.5

10位:インド 224.1

出典 : MAJOR FOREIGN HOLDERS OF TREASURY SECURITIESより

18. 資産運用の肝はドルにある!

結局、米国株が安定しているのは、ドルが全世界の基軸通貨だからです。

ドルが崩壊することは、全世界の通貨に影響を及ぼすことになります。

全世界の国々は、ドルが崩壊すると困るので対策をします。

ドルが崩壊することは、ほぼ無いわけです。

ということは、S&P500(米国株の指標)などがトータルで当分上昇し続けることが予測されます。

19. ロボアドバイザー(人工知能)って何?

少し前からロボアドバイザーが人氣になっていますよね。

ロボアドバイザーは、人工知能(AI)に全自動で資産運用を、おまかせするサービスです。

日本でロボアドバイザーのサービスが開始されたのは、2016年ごろです。

現在、約14社まで増えています。

中でもトップを走るのは、2015年4月28日に設立されたウェルスナビ株式会社です。

ウェルスナビの総預かり資産は、2023年4月18日時点で8,000億円を突破しました。

なんと、トータルで+40.14%の運用実績を出しています。

年利では、約8.64%です。

運用者数は、約35万人まで増えています。

20. ロボアドは、お給料分を稼いでくれる相棒?

ウェルスナビで実際に2017年5月 ~ 2023年4月までの約5年間の長期運用実績を公開されている方がいらっしゃいます。

出典:ノマド的節約術 ウェルスナビを5年やってみた結果の運用実績をブログ記事で毎月公開!体験してみての感想も(https://nomad-saving.com/41061/)より

例えば、2000万円をロボアドで運用したとします。

年利8.64%ですから、毎年172万8000円が入ってくる計算です。

毎月だまっていても、14万4000円の収入があるわけです。

21. ロボアドの運用実績イメージ

ロボアドは、米国のETF(Exchange Traded Funds)をメインに運用をしています。

ETFとは、S&P500(米国株の指標)などのように、指数に連動する動きで運用をする上場投資信託です。

市場の動きを示す指数であるインデックス(Index)は、分散投資と同じです。

したがってチャートは、ゆるやかな上昇です。

5年で2倍、20年で4倍、30年で8倍のイメージです。

【PR】22. 投資信託の運用パフォーマンスはどれくらい?

そこで、なんと、約14年間で5倍以上の運用実績を出しているのがPR【ひふみ投信

10000円 → 56821円になっている計算です。

せっかく世界が経済成長しているのに、おこぼれを手に入れないと勿体(もったい)ないですよね。

お子様の教育資金は、毎月の積立てをしながらの投資信託です。

今すぐ口座をつくって10000円を入れておくだけで、将来、お子様が大学進学の際に56821円になっていたら助かりますよね。

23. 資産運用は実績のあるプロにお任せ!

勝間和代さんは、投資は時間が稼いでくれるとおっしゃっています。

勝間さんは、経済評論家や作家として人氣の方です。

YouTubeのチャンネル登録者数は、 24.9万人です。

勝間さんは、慶應義塾大学商学部から早稲田大学大学院をご卒業されています。

早稲田大学大学院では、ファイナンス修士の学位を取得しています。

その他には、公認会計士、高度情報処理技術者、プロ麻雀士の資格をおもちです。

<勝間和代さんの職歴>

・JPモルガン・チェース銀行(金利トレーダー)

・マッキンゼー(外資系コンサルタント)

・JPモルガン証券(証券アナリスト)

など

一般的には、評論だけして自分は投資をしない経済評論家が多いものです。

しかし、勝間さんは、「投資理論」+「投資実績」を公開しているところが信頼できる点です。

24. 株主に還元されている額が過去最高27兆円に!

早稲田大学のスズキ研究室で活動をしているのがスズキ・トモ教授です。

スズキ・モト教授は、2022年の株主還元のデータを公開しました。

株主還元は、「株主配当」と「自己株買い」があります。

株主配当金は、持ち株に還元される配当金です。

自己株買いは、企業が自ら自社株を取得する金庫株と呼ばれています。

じつは、2000年~2022年の22年間では、株主還元額が6.8倍に膨れ上がっていました。

その額、ついに2022年は、株主に還元されている額が過去最高27兆円になりました。

日本で働く従業員の給料は、据え置きです。

しかも、研究開発費や設備投資は、ほぼ横ばいの状態です。

株式会社は、株主のものです!

毎年、株主に還元されている約27兆円は、資産運用者だけが手に入れられるボーナスです。

25. ドルコスト平均法ってなに?

勝間さんが実践している投資方法は、ドルコスト平均法です。

ドルコスト平均法とは、世界株価指数インデックスの投資信託を、毎月決まった額を積み立てるだけの簡単な方法です。

福利(2乗)のパワーは、倍、倍、倍、倍・・・・と。

なんと、厚さ0.1mmの新聞紙を42回折り曲げると月まで届いてしまいます。

0.1 ×2× 42 = 約43.9万kmです。

(地球と月の距離は、38万km)

資産形成には、毎月の決まった額の投資信託積み立てが必須です。

普通に5万円を毎月10年間積み立てると600万円です。

同じようにドルコスト平均法をやると、約2倍、1200万円に増える計算です。

その内訳ですが、たとえば株式には、毎年約1.5~2%の配当があります。

10年間株式を保有して株価が同じだったとしても、総資産額は115~120%に増えます。

さらに日本不動産投資信託インデックス(リート)は、配当が約3~4%あります。

十年間保有して指数が同じだったとしても、総資産額は130~140%に増えます。

じつは、まだまだ増える理由があります。

【PR】26. 今しかない!NISAを利用した非課税優遇策は2023年まで

NISAの制度は、2014年1月にスタートしました。

なんと、配当で得た約1.5~4%の収入に税金がかかりません。

少額から投資を行いたい方のための非課税制度です。

おどろくことに、投資信託の場合は、「普通分配金」と、売却時の「譲渡益」が非課税になります!

非課税期間は、最大5年間です。

2023年にスタートすると、2027年までは、値上がり分の税金20.315%が免除されます。

始められるのは、「つみたてNISA」と「NISA」の二つです。

投資信託、日本株、外国株を、一年間120万円分×5年間投資することができます。

将来の資産形成では、少しでも得をしたいのは当然です。

投資信託の値上がり分の税金20.315%免除 × 最大5年間を =

得したい方へ!

2023年度中にNISAの手続きをすませておくことを、強くオススメいたします。

今口座を作っておきますと、2024年に始まる新NISAの口座が自動で開設されます。

コースはつみたてNISA「成長枠」と「積み立て投資枠」があります。

年間の投資上限額は360万円、生涯では1800万円まで可能です。

年間360万円投資して1800万円いったら売却して、また同じことを繰り返せば投資期間は無制限で利益がだせます。

ずっと申告分離課税の20.315%が非課税が可能です。

祖父や祖母の方がお孫さんのためにNISAを始める方もいらっしゃいます。

なぜならば、贈与税がかからないからです。

ジュニアNISAの新規口座開設は、2023年9月まで!

80万円までの非課税枠がもらえます。

今、2023年9月までにNISAを契約しておきますと、NISAと新NISAの二本立て枠で投資ができます。

↓いますぐのNISAお手続きは【ひふみ】投資信託より!

PR>>NISA・つみたてNISAなら ひふみ投信

27. 値動きの激しいインデックスが更なる利益を・・・!

なだらかに上昇していくインデックス投資では、あまり利益が発生しません。

なぜならば、値動きの激しいインデックスを購入することで、利益を上乗せできる仕組みがあるからです。

↑ ↓ ↑ ↓ ↑ ↓

値動きが激しいチャートは、プラスマイナスゼロでも利益が出せるロジックです。

↓ 割安なので多く買う

↑ 割高なので少し買う

↓ 割安なので多く買う

↑ 割高なので少し買う

ボラティリティー(変動幅)があることで、割安期にナンピン(買いまし)買いをします。

割高期には、投資額を減らしてチャートの動きに最適化した投資を行います。

チャートが描く模様は、蛇(へび)が動くようにクネクネ波を描いて進みます。

上がったら下がり、下がったら上がります。

クネクネ幅が小さいよりも大きい方が、利益が出やすいわけです。

インデックスのチャートは、過去からスタートして現在までトータルでは上昇しています。

一時的に中心線を上がったり下がったりしているだけでも約1.5 ~ 2倍増が見込めます。

<値動きが激しいインデックスの投資先>

① 世界株価指数インデックス

② トピックス・インデックス(日本)

③ リート(不動産投資信託インデックス)

など

28. ドルコスト平均法の始め方

<ドルコスト平均法のやり方>

① オンライン証券で口座開設

② 手数料0円の投資信託を始める

③ インデックスの投資信託だけに絞る

④ 買っていいのは、日本不動産投資信託、世界不動産投資信託など

⑤ 信託報酬の手数料は、0.2~0.7%に収まるものを買う

⑥ 毎月の収入の中で10~20%(無くなっても大丈夫だと思える金額)を積み立てる

⑦ 福利の力を利用するために、毎月の余った生活費は積み立てに上乗せする

⑧ ひたすら約2万円を積み立て続けるだけで、退職金2000万円分くらいが貯められる

⑨ 今すぐ口座を開設して積み立てを始め、必要なときに必要な分だけ使う

積み立ては、500円から可能です。

500円からの少額から売ることも可能です。

まずは、あなたが購入する商品の過去チャートを見てください。

スタート時から現在までは、トータルで上がっていることを確認してください。

投資信託を購入してからは、数年での上げ下げには一喜一憂しないようにします。

チャートを見てイライラしない方法は、短期足チャートから長期足チャートへの目線です。

テックチャート(リアルタイム)→1分足→5分足→1時間足→4時間足→日足→月足→年足と。

見るのは、大きいチャート足だけにします。

【PR】29. <まとめ>

■TOPIX(インデックス)

2008年10月 : 10,000円

↓ (約14年で2.3956倍)

2022年3月: 23,956円

■ひふみ投信

2008年10月 : 10,000円

↓ 約14年で5.3956倍

2022年3月 : 56,821円

約10年で資産2倍じゃ満足できない方へ

投資のプロに資産運用を、お任せしてみませんか!

【ひふみ投信】は、約14年で5.3956倍の実績です。

チャートが長期で上昇しているといっても、5年で資産プラスマイナスゼロがありえるのが株価指数取引(インデックス)です。

これじゃモチベーションが続かないと思われる方へ。

ファンド開設以来、約10万人の方が口座を開設されているのが【ひふみ投信】です!

2003年は、R&I ファンド大賞(投資信託10年国内株式コア部門 優秀ファンド賞)に選出されています。

2007年の日経平均株価は、約18000円でした。

2009年には、約7000円まで下落しました。

2010年には、約12000円まで持ちなおしました。

安倍内閣のアベノミクスでは、約24000円まで回復しました。

それ以降は、約17000円まで下がりました。

と思ったら、約22000円を突破しました。

2014年には、また16500円まで下落しました。

2024年5月現在は、38000円を超えています。

インデックス(株式指数)は、波の粗(あら)さに耐(た)えられる人向きです。

年間単位で歓喜したり落ち込んだりを繰り返してしまう方には向いていません。

10年 ~ 20年の世界経済成長をドッシリと構えられる方にインデックス(株式指数)投資は向いています。

資産形成は、投資スキルを積んだプロのファンドマネージャーに任せてみませんか?

世界や日本の成長企業にピンポイント投資しているのが【ひふみ投信】です!

【ひふみ投信】の投資先は、独自視点で掘り起こした優良企業です。

投資先企業の調査は、プロのアナリスト、ファンドマネージャーが企業に出向いています。

なぜなら、じっさいの成長性を、肌で感じ取るためです。

なんと、その企業訪問数は、2022年4月~ 2023年3月だけで約2500件にもおよびます

NISAのお申込みは、2033年まで。

2027年までは、投資利益分の「税金20%×5年間」の免除があります。

とりあえず、無料口座をつくるだけなら費用はかかりません。

最低投資額は1000円からはじめられます。

「買い付け手数料無料」でスタートでます。

さらには、「解約時の手数料無料」です。

これからの先行き何が起こるか分からないのが日本です。

今後の5年間は、確実に税金で得をして教育資金に上乗せするために・・・!

NISAの権利を今すぐ行使しておきましょう!

↓↓【ひふみ投信】口座開設はこちらから!↓↓

PR

PR>>NISA・つみたてNISAなら ひふみ投信

<ひふみ投信>

■会社名(広告主)

レオス・キャピタルワークス株式会社

Rheos Capital Works Inc.

■代表取締役 会長兼社長

藤野 英人

■所在地(本社)

〒100 - 6227

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス(PCP)丸の内27F

■事業内容

・投資運用業

・投資助言・代理業

・第二種金融商品取引業

(関東財務局長(金商)第1151号)

■加入協会会員(一般社団法人)

・日本投資顧問業協会

・投資信託協会

・Fintech協会

・ファイナンシャル・ アドバイザー協会

【このカテゴリーの最新記事】