新規記事の投稿を行うことで、非表示にすることが可能です。

2017年11月19日

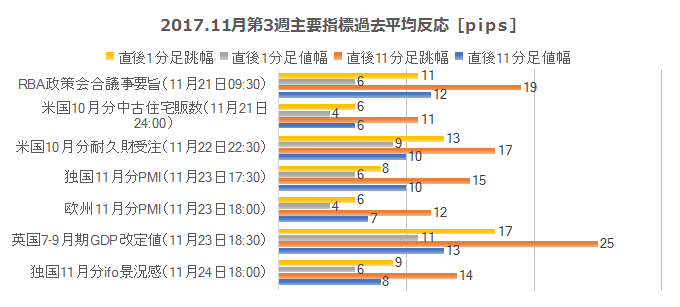

2017年11月第2週成績と第3週主要指標反応pips

10月から雇用統計のある週を月次最終週として集計することにしています。以前は雇用統計がある週を月次第1週としていました。雇用統計前は、何か調べ事に忙しいので、そうしたのです。

【1. 11月第2W主要指標結果】

11月第2週は3指標で取引を行いました。

シナリオ外取引も含めた取引時間は25分36秒(1指標当たり8分32秒)で、損益はいつも1枚ずつの取引で+1,600円(1指標当たり+533円)でした。

勝率は、指標単位で67%(2勝1敗)、シナリオ単位では60%(3勝2敗、見送り2)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

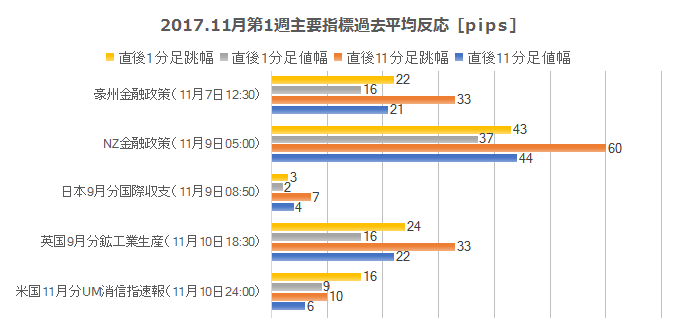

【2. 11月第2W主要指標】

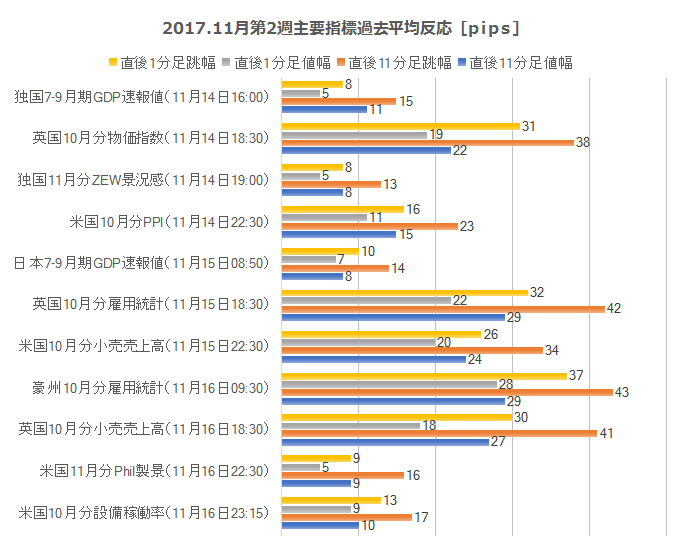

次週11月第3Wの主要指標の過去平均反応を示します。

以上

タグ:成績,予想,分析,反応

2017年11月12日

2017年11月第1週成績と第2週主要指標反応pips

10月から雇用統計のある週を月次最終週として集計することにしています。以前は雇用統計がある週を月次第1週としていました。雇用統計前は、何か調べ事に忙しいので、そうしたのです。

11月第1週(11月6日〜11日)は、経済指標以外のイベントが多かった週でした。そして、それらイベントに関する話題が多かった割に、為替への影響は軽微でした。がしかし、株価はそうしたイベントに反応しています。米欧英では、上に伸びづらく下に伸びやすかった感がありました。

米大統領のアジア歴訪は、大口の商談が纏まりました。日韓の米兵器・米資源購入の話題はさておき、その後で訪問した中国で28兆円の商談の覚書締結の話題は驚きました。契約でなく覚書なので、最終的な金額いくらになるかは数年経たないとわかりません。

でも、日本の一年間の税収全部ぐらいの覚書ですから、すごいですね。

また、米抜きTPPは、意外にも加首相の反対で首脳共同発表が出来なかったものの、大筋合意に至ったそうです。合意のために切り捨てた(以前の合意の実行凍結に合意した)項目は、主に知財分野と労働者の権利に関してだそうです。この新たな枠組みは、CPTTP(包括的および先進的環太平洋連携協定)というそうです。

名前が長い。

日中関係は改善の兆しが中国側に見られるとの報道解説が多かったように思えます。日本にとってはここ数年の対中投資が少なくなっていた(余力あり)し、中国は債務増加の問題があるので投資(借金)のアテが増えることは大歓迎です。但し、中国からの移転利益(現地合弁会社から日本への資金還流)の難しさも、ここ数年ではっきりした以上、政治的に融和ムードが高まっても、民間投資増加には結び付きにくい気がします。

この時期に中国が金融機関への投資を緩和する旨を発表したことは、カネの貸し手を増やすためにやむを得なかったのかも知れません。これは、本当のところわかりません(成長と成長継続には資本が必要なことも確かだから)。

アジアの動きに比べると、先週の欧米発のニュースは目立ちませんでした。

欧州では、スペイン一部州の独立騒動が収まりそうな気配があるものの、そんなことは当初から予想されていたことです。EU中枢では、主要国のこうしたごたごたが続かないようにするためにも、新たな独立の動きを抑え込みたいでしょう。そもそも既得権のある現EU主要国の意向を無視して、EUが新たな独立を認めることはできません。各地の現体制からの独立派はEUからも独立するほどの覚悟が必要なはずです。

英国のEU離脱に伴う経済的損失は独仏の10倍に達するとの試算結果も、確か先週発表されていました。現在、先週のBOE利上げで英国からは資金が引き上げられているでしょう。EURGBPでは売スワップ(GBP買ということ)がプラス、GBPUSDでも売スワップ(GBP売ということ)がプラスです。ECBの利上げはまだまだ先で、FRBの利上げが近いことを踏まえると、GBPUSDが下げの動きが強まりそうな気がします。

株価は、そろそろ感が強まっているように見えます。米欧英が週足陰線で、日豪がほぼ同値、中国のみが陽線のようです。リスクは、北朝鮮とスペインとアラブ(サウジでの皇太子問題)が継続中です。このうち、不意打ちのような事態が起こり得るのは、相変わらず北朝鮮だけでしたが、これに次週以降は株価急落が加わったのではないでしょうか。

直近で株価に最も影響を与えるのは、米法人減税可決の時期と規模の両面です。その影響が株価を通じて為替に影響する可能性があります。時期とは次々週の23日(米感謝祭)までの可決を以前に米大統領が望んでいたからで、規模はその期日に間に合わせるために妥協が図られた場合に反応に結び付く可能性があります。

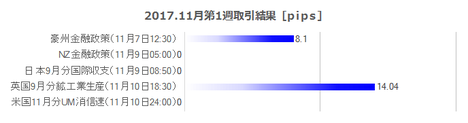

11月第1週は2指標で取引を行いました。

シナリオ外取引も含めた取引時間は20分54秒(1指標当たり10分27秒)で、損益はいつも1枚ずつの取引で+2,214円(1指標当たり+1,107円)でした。

勝率は、指標単位で100%(2勝敗)、シナリオ単位では80%(4勝1敗)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

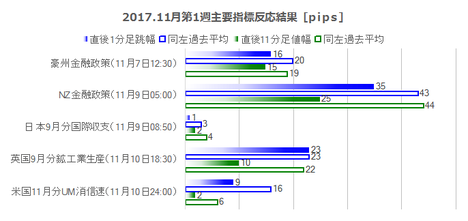

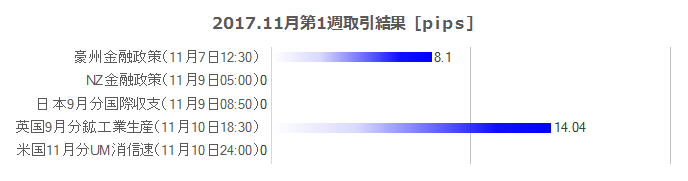

次に、下図は11月第1週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

全体的には反応が小さい週でした。

RBA金融政策とRBNZ金融政策が発表されたものの、両中銀は当面の利上げ無しを繰り返し表明しています。その結果、同じ「市場予想通り現状維持」が続き、最近では反応が小さくなっています。

但し、RBA金融政策発表時は久しぶりに陽線で反応しました。同時発表された声明では、目新しい点がなかったものの、発表直後のニューステロップで「いずれインフレ率が3%に到達」との一文が配信されていたので、これに反応して反応を伸ばしたのかも知れません。

RBNZの方は、新政権が次期中銀総裁の人事をどうするかが定まらないと、安心して取引できません。現在の中銀総裁は半年の総裁代行職と報道されています。わざわざ代行職などという職名をあらわにする理由はわかりません。

英国9月分鉱工業生産指数・製造業生産指数は、全体的にかなり大きく改善しました。陽線での反応は当然ながら、発表直後の反応程度は過去平均並で、その後しばらく伸び悩んで反応方向を模索しているようでした。前週にBOE金融政策が発表されており、BOEも当面は様子見と声明していたので、GBP買に躊躇があったのでしょう。

この動きは、次週の英国指標発表後の取引で参考になります。仮に初期反応が陽線だった場合、そのままGBP買を続けよりも反転時期を見極めるのが難しく、逆に初期反応が陰線ならば遠慮なしにGBP売できる、という情勢なのでしょう。

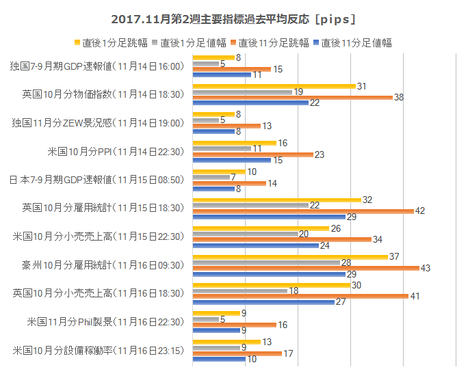

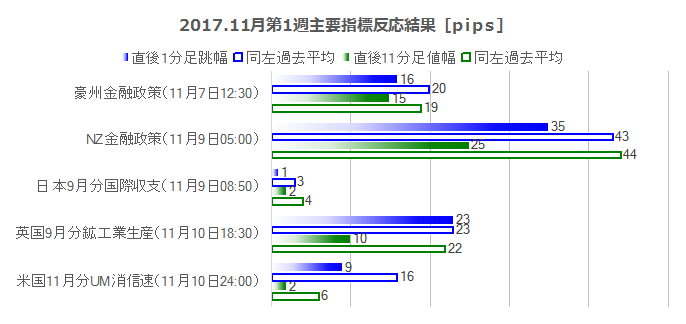

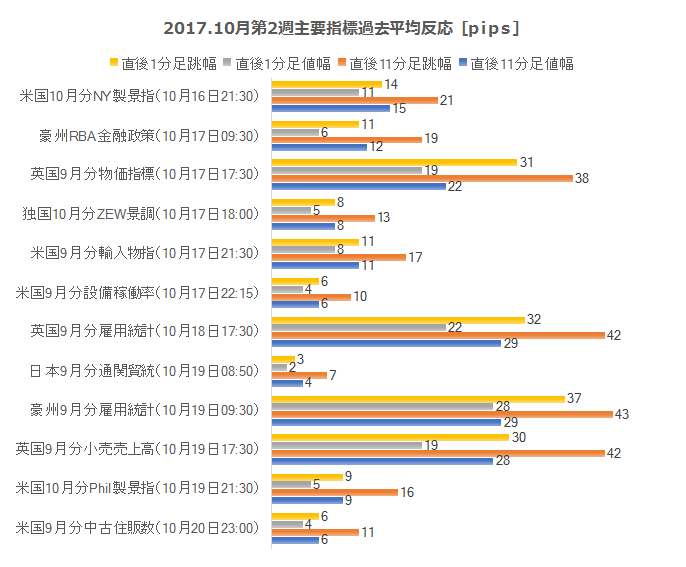

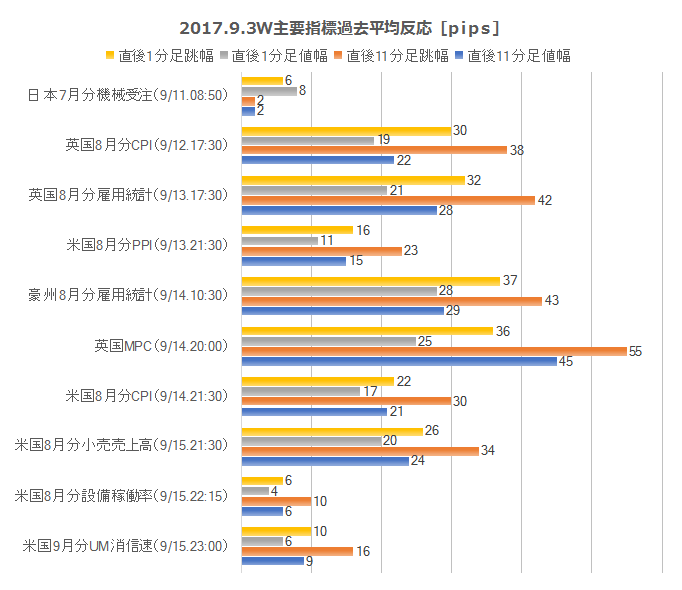

次週11月第2Wの主要指標の過去平均反応を示します。

次週の流れについて、ざっくり見ておきます。太字は前回分析記事にリンクしています。

次週は英国指標で、14日に10月分物価指数、15日は10月分雇用統計、16日に10月分小売売上高指数、と過去反応が大きな発表が続きます。

BOEは前々週に利上げ発表を行い、「(利上げはまた行うだろうが、この利上げで)暫く様子見」と余計なことを議事要旨に記したために、大きなGBP売となりました。EUとの離脱交渉も進捗しておらず、閣内のごたごたも続き、EU側からは「英経済への離脱のダメージが大きい」旨の発言が続いて、交渉への揺さぶりを仕掛けられています。そこにBOEは余計な利上げを余計な議事公表をして、過去数か月のせっかく利上げ期待で物価高原因のGBP安を台無しにしかねない発表を行いました。

どうも最近の英国はやることなすこと悪い結果になる状況が続いているようです。

米国指標は、製造業景気指標と物価・消費指標の発表週となります。

景気指標は、14日に11月分NY連銀製造業景況指数、16日に11月分Phil連銀製造業景況指数が発表されます。いずれも来月月初に発表されるISM製造業の先行指標に位置づけられているものの、実のところ、各指標間の対前月増減の相関は高くありません。それぞれ反応は大したことないので、14日も16日も分析は同時発表される消費・物価指標に特化しておいた方が良いでしょう。なお、米大統領のアジア歴訪での大口商談が指標に反映されるのは来月以降になるので、気を付けましょう。

物価指標は、14日に10月分PPI、16日に10月分CPI、が発表され、16日のCPIは10月分小売売上高と同時発表されます。9月・10月の景気指標は良い結果が続き、解説記事を見る限りでは、その理由をハリケーン被害復興需要を挙げているものが多かった、と記憶しています。株価が好調な時期だったので、事前分析は市場予想が高すぎないかを考えることになります。

その他、日独では7-9月期GDP速報値が発表されますが、過去実績ではたいして反応する指標ではありません。両指標とも勤め人は忙しい時間帯の発表となるので、無理をして取引するほどでもないでしょう。

独国11月分ZEW景況感調査は、もともと分析しても指標結果と反応方向の相関が見出しにくい指標です。理由は、欧州時間のEURがその日の話題を中心にEURUSDが動き、英国指標発表前後にEURGBPの動きに影響されるため、指標発表の影響が小さく反応持続時間が短いため、と考えられます。

16日には、豪州10月分雇用統計が発表されます。RBAが当面の政策変更なしと言っている以上、陽線だったときには反転時期がいつかを考えておいた方が良いかも知れません。AUDの買ポジションを持ち続けるには、少しリスクが多い週だという気がします。

【1. 現状認識】

11月第1週(11月6日〜11日)は、経済指標以外のイベントが多かった週でした。そして、それらイベントに関する話題が多かった割に、為替への影響は軽微でした。がしかし、株価はそうしたイベントに反応しています。米欧英では、上に伸びづらく下に伸びやすかった感がありました。

米大統領のアジア歴訪は、大口の商談が纏まりました。日韓の米兵器・米資源購入の話題はさておき、その後で訪問した中国で28兆円の商談の覚書締結の話題は驚きました。契約でなく覚書なので、最終的な金額いくらになるかは数年経たないとわかりません。

でも、日本の一年間の税収全部ぐらいの覚書ですから、すごいですね。

また、米抜きTPPは、意外にも加首相の反対で首脳共同発表が出来なかったものの、大筋合意に至ったそうです。合意のために切り捨てた(以前の合意の実行凍結に合意した)項目は、主に知財分野と労働者の権利に関してだそうです。この新たな枠組みは、CPTTP(包括的および先進的環太平洋連携協定)というそうです。

名前が長い。

日中関係は改善の兆しが中国側に見られるとの報道解説が多かったように思えます。日本にとってはここ数年の対中投資が少なくなっていた(余力あり)し、中国は債務増加の問題があるので投資(借金)のアテが増えることは大歓迎です。但し、中国からの移転利益(現地合弁会社から日本への資金還流)の難しさも、ここ数年ではっきりした以上、政治的に融和ムードが高まっても、民間投資増加には結び付きにくい気がします。

この時期に中国が金融機関への投資を緩和する旨を発表したことは、カネの貸し手を増やすためにやむを得なかったのかも知れません。これは、本当のところわかりません(成長と成長継続には資本が必要なことも確かだから)。

アジアの動きに比べると、先週の欧米発のニュースは目立ちませんでした。

欧州では、スペイン一部州の独立騒動が収まりそうな気配があるものの、そんなことは当初から予想されていたことです。EU中枢では、主要国のこうしたごたごたが続かないようにするためにも、新たな独立の動きを抑え込みたいでしょう。そもそも既得権のある現EU主要国の意向を無視して、EUが新たな独立を認めることはできません。各地の現体制からの独立派はEUからも独立するほどの覚悟が必要なはずです。

英国のEU離脱に伴う経済的損失は独仏の10倍に達するとの試算結果も、確か先週発表されていました。現在、先週のBOE利上げで英国からは資金が引き上げられているでしょう。EURGBPでは売スワップ(GBP買ということ)がプラス、GBPUSDでも売スワップ(GBP売ということ)がプラスです。ECBの利上げはまだまだ先で、FRBの利上げが近いことを踏まえると、GBPUSDが下げの動きが強まりそうな気がします。

株価は、そろそろ感が強まっているように見えます。米欧英が週足陰線で、日豪がほぼ同値、中国のみが陽線のようです。リスクは、北朝鮮とスペインとアラブ(サウジでの皇太子問題)が継続中です。このうち、不意打ちのような事態が起こり得るのは、相変わらず北朝鮮だけでしたが、これに次週以降は株価急落が加わったのではないでしょうか。

直近で株価に最も影響を与えるのは、米法人減税可決の時期と規模の両面です。その影響が株価を通じて為替に影響する可能性があります。時期とは次々週の23日(米感謝祭)までの可決を以前に米大統領が望んでいたからで、規模はその期日に間に合わせるために妥協が図られた場合に反応に結び付く可能性があります。

【2. 11月第1W主要指標結果】

11月第1週は2指標で取引を行いました。

シナリオ外取引も含めた取引時間は20分54秒(1指標当たり10分27秒)で、損益はいつも1枚ずつの取引で+2,214円(1指標当たり+1,107円)でした。

勝率は、指標単位で100%(2勝敗)、シナリオ単位では80%(4勝1敗)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

次に、下図は11月第1週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

全体的には反応が小さい週でした。

RBA金融政策とRBNZ金融政策が発表されたものの、両中銀は当面の利上げ無しを繰り返し表明しています。その結果、同じ「市場予想通り現状維持」が続き、最近では反応が小さくなっています。

但し、RBA金融政策発表時は久しぶりに陽線で反応しました。同時発表された声明では、目新しい点がなかったものの、発表直後のニューステロップで「いずれインフレ率が3%に到達」との一文が配信されていたので、これに反応して反応を伸ばしたのかも知れません。

RBNZの方は、新政権が次期中銀総裁の人事をどうするかが定まらないと、安心して取引できません。現在の中銀総裁は半年の総裁代行職と報道されています。わざわざ代行職などという職名をあらわにする理由はわかりません。

英国9月分鉱工業生産指数・製造業生産指数は、全体的にかなり大きく改善しました。陽線での反応は当然ながら、発表直後の反応程度は過去平均並で、その後しばらく伸び悩んで反応方向を模索しているようでした。前週にBOE金融政策が発表されており、BOEも当面は様子見と声明していたので、GBP買に躊躇があったのでしょう。

この動きは、次週の英国指標発表後の取引で参考になります。仮に初期反応が陽線だった場合、そのままGBP買を続けよりも反転時期を見極めるのが難しく、逆に初期反応が陰線ならば遠慮なしにGBP売できる、という情勢なのでしょう。

【3. 11月第2W主要指標】

次週11月第2Wの主要指標の過去平均反応を示します。

次週の流れについて、ざっくり見ておきます。太字は前回分析記事にリンクしています。

次週は英国指標で、14日に10月分物価指数、15日は10月分雇用統計、16日に10月分小売売上高指数、と過去反応が大きな発表が続きます。

BOEは前々週に利上げ発表を行い、「(利上げはまた行うだろうが、この利上げで)暫く様子見」と余計なことを議事要旨に記したために、大きなGBP売となりました。EUとの離脱交渉も進捗しておらず、閣内のごたごたも続き、EU側からは「英経済への離脱のダメージが大きい」旨の発言が続いて、交渉への揺さぶりを仕掛けられています。そこにBOEは余計な利上げを余計な議事公表をして、過去数か月のせっかく利上げ期待で物価高原因のGBP安を台無しにしかねない発表を行いました。

どうも最近の英国はやることなすこと悪い結果になる状況が続いているようです。

米国指標は、製造業景気指標と物価・消費指標の発表週となります。

景気指標は、14日に11月分NY連銀製造業景況指数、16日に11月分Phil連銀製造業景況指数が発表されます。いずれも来月月初に発表されるISM製造業の先行指標に位置づけられているものの、実のところ、各指標間の対前月増減の相関は高くありません。それぞれ反応は大したことないので、14日も16日も分析は同時発表される消費・物価指標に特化しておいた方が良いでしょう。なお、米大統領のアジア歴訪での大口商談が指標に反映されるのは来月以降になるので、気を付けましょう。

物価指標は、14日に10月分PPI、16日に10月分CPI、が発表され、16日のCPIは10月分小売売上高と同時発表されます。9月・10月の景気指標は良い結果が続き、解説記事を見る限りでは、その理由をハリケーン被害復興需要を挙げているものが多かった、と記憶しています。株価が好調な時期だったので、事前分析は市場予想が高すぎないかを考えることになります。

その他、日独では7-9月期GDP速報値が発表されますが、過去実績ではたいして反応する指標ではありません。両指標とも勤め人は忙しい時間帯の発表となるので、無理をして取引するほどでもないでしょう。

独国11月分ZEW景況感調査は、もともと分析しても指標結果と反応方向の相関が見出しにくい指標です。理由は、欧州時間のEURがその日の話題を中心にEURUSDが動き、英国指標発表前後にEURGBPの動きに影響されるため、指標発表の影響が小さく反応持続時間が短いため、と考えられます。

16日には、豪州10月分雇用統計が発表されます。RBAが当面の政策変更なしと言っている以上、陽線だったときには反転時期がいつかを考えておいた方が良いかも知れません。AUDの買ポジションを持ち続けるには、少しリスクが多い週だという気がします。

以上

タグ:成績,予想,分析,反応

2017年11月05日

2017年10月第4週成績と11月第1週主要指標反応pips

10月から雇用統計のある週を月次最終週として集計することにしています。前月までは雇用統計がある週を月次第1週としていました。雇用統計前は、何か調べ事に忙しいので、そうしたのです。

10月第4週は6指標で取引を行いました。

シナリオ外取引も含めた取引時間は65分02秒(1指標当たり10分51秒)で、損益はいつも1枚ずつの取引で+5,365円(1指標当たり+894円)でした。

勝率は、指標単位で67%(4勝2敗)、シナリオ単位では78%(21勝6敗、うちシナリオ外取引で3勝、見送り2)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

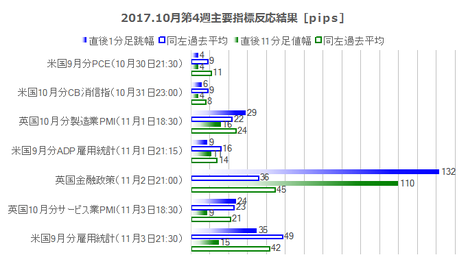

次に、下図は10月第4週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

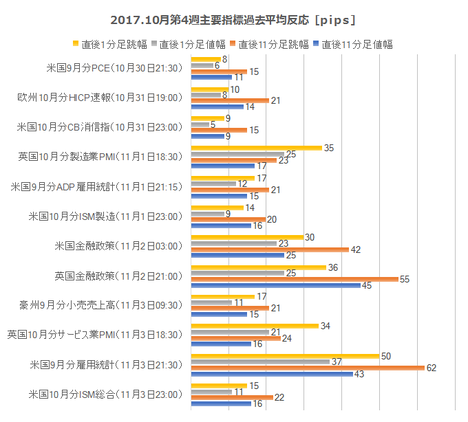

次週11月第1Wの主要指標の過去平均反応を示します。

次週の流れについて、です。太字は前回分析記事にリンクしています。

次週はオセアニア中銀の金融政策が発表されます。11月7日にRBA(豪中銀)政策、11月9日にRBNZ(NZ中銀)政策の発表です。いずれも近々の利上げはない旨を以前に声明で述べており、「市場予想通り現状維持」ならば、上表の過去平均の半分ぐらいしか反応しないと思われます。RBA金融政策発表直後は、数秒だけ逆方向に跳ねることも多いので、ご注意ください。

むしろ、11月10日の英国9月分鉱工業生産指数の方が結果次第で大きく反応するかも知れません。

これら3指標に共通する特徴は、発表から1分を過ぎてからも暫く同一方向に反応が伸びがちな点です。上下動を繰り返しながら、発表の影響が10分以上持続しがちです。

日本の9月分国際収支も発表され、米大統領来日後の対米貿易収支に関心が集まるかも知れません。通常はほぼ反応しない(数pips)上に、かなり高い精度で市場予想が当たります。プロの市場予想の精度が高い指標は、指標発表前にプロの取引が終わっている訳ですから、取引の旨味が少ない指標です。それでも取引するなら、東証寄り付き前後の数分を狙うと良いでしょう。

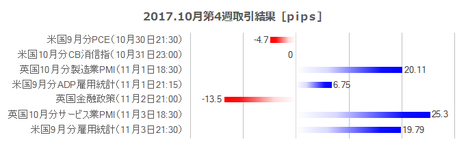

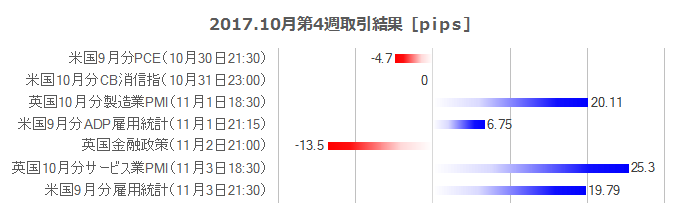

【1. 10月第4W主要指標結果】

10月第4週は6指標で取引を行いました。

シナリオ外取引も含めた取引時間は65分02秒(1指標当たり10分51秒)で、損益はいつも1枚ずつの取引で+5,365円(1指標当たり+894円)でした。

勝率は、指標単位で67%(4勝2敗)、シナリオ単位では78%(21勝6敗、うちシナリオ外取引で3勝、見送り2)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

次に、下図は10月第4週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

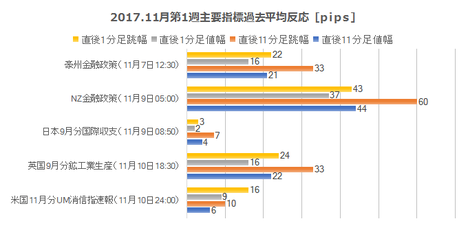

【3. 11月第1W主要指標】

次週11月第1Wの主要指標の過去平均反応を示します。

次週の流れについて、です。太字は前回分析記事にリンクしています。

次週はオセアニア中銀の金融政策が発表されます。11月7日にRBA(豪中銀)政策、11月9日にRBNZ(NZ中銀)政策の発表です。いずれも近々の利上げはない旨を以前に声明で述べており、「市場予想通り現状維持」ならば、上表の過去平均の半分ぐらいしか反応しないと思われます。RBA金融政策発表直後は、数秒だけ逆方向に跳ねることも多いので、ご注意ください。

むしろ、11月10日の英国9月分鉱工業生産指数の方が結果次第で大きく反応するかも知れません。

これら3指標に共通する特徴は、発表から1分を過ぎてからも暫く同一方向に反応が伸びがちな点です。上下動を繰り返しながら、発表の影響が10分以上持続しがちです。

日本の9月分国際収支も発表され、米大統領来日後の対米貿易収支に関心が集まるかも知れません。通常はほぼ反応しない(数pips)上に、かなり高い精度で市場予想が当たります。プロの市場予想の精度が高い指標は、指標発表前にプロの取引が終わっている訳ですから、取引の旨味が少ない指標です。それでも取引するなら、東証寄り付き前後の数分を狙うと良いでしょう。

以上

2017年10月29日

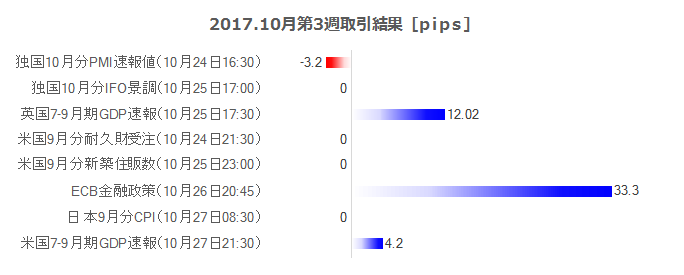

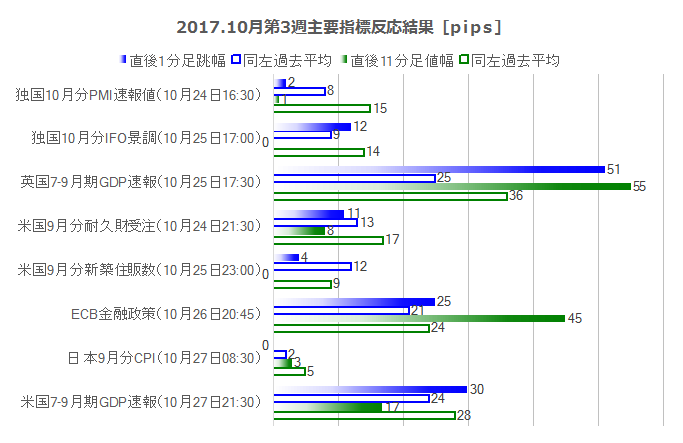

2017年10月第3週成績と第4週主要指標反応pips

今月から雇用統計のある週を月次最終週として集計することにしています。前月までは雇用統計がある週を月次第1週としていました。雇用統計前は、何か調べ事に忙しいので、そうしたのです。

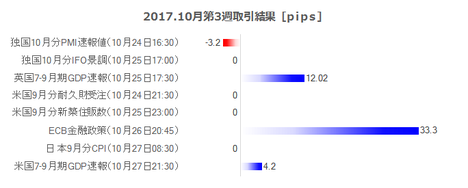

10月第3週の指標発表の影響は、次の通りでした。

英国7-9月期GDP速報値が市場予想を上回り、GBPが急騰したものの、翌朝には半値を、週末には指標発表前の水準に戻しました。ECB金融政策では、債権購入額を毎月半減させることが発表されて、EURは大きく値を下げました。そして、

米国7-9月期GDP速報値は+3.0%とかなり良かったものの、週末のリスクを嫌ってか、週末終値は指標発表前に比べUSDJPYで約100pips低下しました。

次週の政治・政策上の要素には、次期FRB議長人事が筆頭に挙げられます。米大統領は以前に11月5日のアジア歴訪出発前に決定と述べていたので、次週はこの予想記事で数10pipsが動く可能性があります。誰が次期議長になればUSDがどちらかに動くかは、他の記事をご参照願います。

次に、欧州でECBの緩和縮小が非常にゆっくり行われることになったため、年初から上昇を続けていたEURが下降に転じる可能性があります。少なくとも12月の米利上げまでは、欧州資金を欧州に留めておいてもマイナス金利で損をするだけです。EURUSDの取引量はUSDJPYの取引量よりも大きいので、EURJPYでEURが少しぐらい買われても、USD買・EUR売の方が強くて下げ基調が暫く続くと予想されます。

また、スペインの独立州の内紛はEURの売り材料ですが、この件はどの程度のEUR下げ圧力かが読めません。

豪州は、与党過半数割れの問題で売られていましたが、上述のEUR資金がどれだけ流れ込むかで相殺される可能性が出てきました。NZDは、別の理由(新政権による住宅投資への海外資金規制)で下げていましたが、これもEURが向かう先になるかも知れません。

ご自身のツールでチャートをご覧ください。

まずEURJPY週足は、9月下旬以来の134.5円付近のレジスタンスに頭を押さえられています。週末終値は、131.7付近の9月上旬からのサポート位置に達しています。既に日足チャートでは遅行線が実体ローソク足を下抜けており、これは追撃のサインです。

参考までに、EURUSD週足のサポートは1.147付近にあり、週末終値1.1604に対して僅か150pipsぐらいしか差がありません。このサポートを下抜けると、次のサポートは1.12付近です。ここだと、週末終値から400pips程度の差があるので、少し遠すぎます。

EURは、対USDで12月の利上げまで売りが強くなるものの、対JPYでは先に引締政策転換したことで買になります。相反するので単純に相殺されると考えれば、USDJPYの上下動がEURJPYの動きを決めることになります。

そのUSDJPY週足は、年初からのレンジ相場上限に達して十字線となっています。ローソク足の形状分析では、十字線が現れると「迷い」とか「トレンド転換示唆」と言われています。もともと、株価が騰がり続けていたので、昼間のUSDJPYが株価に追従して下げて、欧州時間以降は対EURでUSDが買われてUSDJPYが上げる、という動きかも知れません。

週足スパンでの次のレジスタンスは115円付近、サポートは112円付近と見込まれるので、現在値113.6から150pips程度が上下動の目安となります。

GBPJPY週足は、152.5〜153円付近に直近の高値があり、その辺りがレジスタンスとなります。サポートは、147円から145.5付近にいくつかあります。現在値149.3付近から300〜400pipsあり、BOE金融政策発表が行われる週としては、どちらかを抜ける可能性もあります。

GBPJPYは、週中盤から急激に大きく可能性があり、注意が必要です。

何だか、北朝鮮リスクがだんだん忘れられて、中国の党大会終了に伴う指標悪化が始まる恐れが忘れられているような気がします。気がするものの、これらは円クロスとAUDクロス全てに対してリスクが続いています。

10月第3週は4指標で取引を行いました。

シナリオ外取引も含めた取引時間は62分20秒(1指標当たり15分35秒)で、損益はいつも1枚ずつの取引で+4,632円(1指標当たり+1,158円)でした。

勝率は、指標単位で75%(3勝1敗)、シナリオ単位では71%(12勝5敗、うちシナリオ外取引で5勝1敗)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

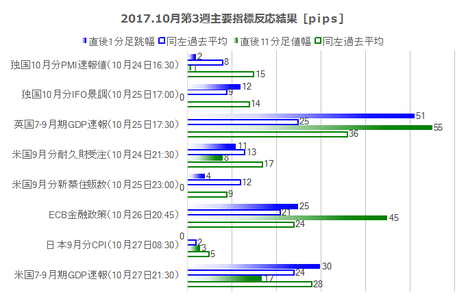

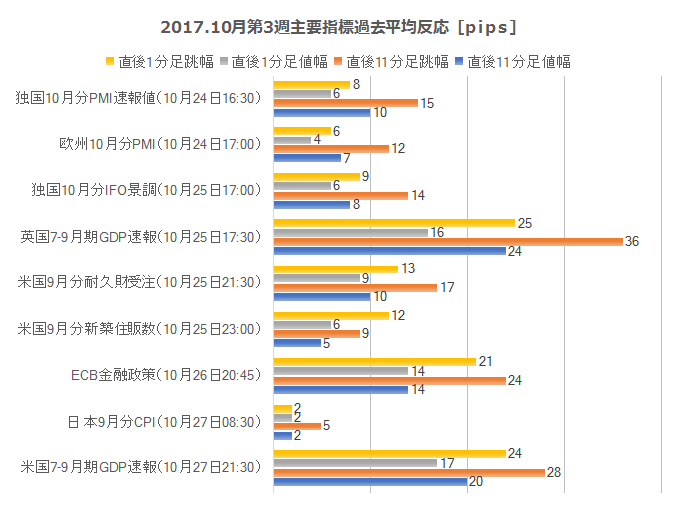

次に、下図は10月第3週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

一見して、10月第3週は過去平均よりも反応が大きかった指標が目立ちます。

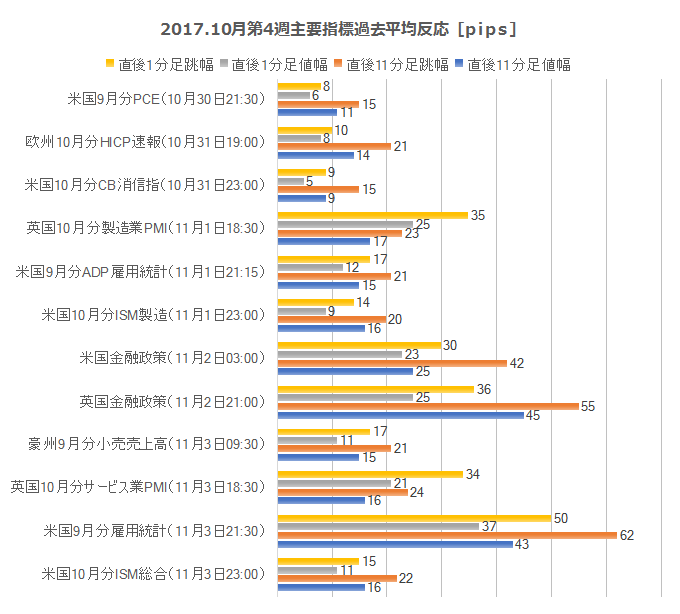

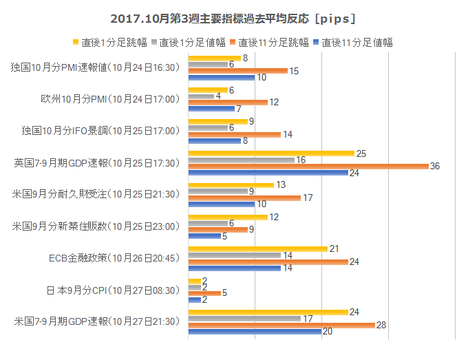

次週10月第4Wの主要指標の過去平均反応を示します。米国雇用統計がある週は、週後半に向けて反応が大きな指標が続いていき、盛り上げ十分な週です。

次週の流れについて、です。太字は前回分析記事にリンクしています。

週前半の流れは、指標よりもEURの動きに注目です。

30日には、米国9月分のPCEとPCEコアデフレータが発表されます。反応方向へはデフレータのズレの影響が大きいものの、今回の市場予想は前年比・前月比ともに市場予想が前回結果と同じです。12月利上げの障害になるほど数字が悪くならない限り、あまり反応は大きくならないと見込まれます。

翌31日には、欧州7-9月期GDP速報値と9月分HICP速報値が発表されます。欧州GDPはあまり反応しないので、HICPに目を向けた方が良いでしょう。ECBは年末にかけて一時的にインフレ率が下がると、前週に見通しを述べています。対米金利差が12月にはまた広がる上に、年末にかけてのインフレ率低下を踏まえると、EUR売は12月まで続く可能性があります。もし指標結果が良くても(インフレ率上昇)、どこかで再びEURは下降に転じる可能性が高い、と考えています。

週中盤からは、指標の影響が大きくなると思われます。

英国指標は、11月1日に10月分製造業PMI、3日に10月分サービス業PMIが発表されます。これら指標は、発表直後の反応が大きくなりがちです(直後1分足跳幅が過去平均で30pipsを超えています)。それら指標発表に挟まれて、11月2日にBOE金融政策

が発表されます。ここ最近の大きな指標発表後には、一方向に大きく反応が進む傾向があるので、注意が必要です。

前週発表された7-9月期GDP速報値は、僅かに市場予想を上回った結果、大きくGBPは高騰しました。先々週以前に発表されていた物価はCPI前年比が+3.0%に乗せ、雇用統計の平均給与も0.1ポイント改善していました。これらのことからBOE利上げの可能性を考えての反応と推察されます。がしかし、英国の成長率はグラフ推移を見る限り、上昇に転じるような気配がありません。そのため高騰したGBPは、翌日には下降に転じました。

EURとGBPが弱い週になりかねず、またいずれも次週のどこかで「そろそろ」戻しが始まる可能性があるため、対JPYでの動きが複雑化しそうです。欧州時間は気を付けた方がいい週になりそうです。

週後半は米国指標に注目です。といっても、12月利上げが折込まれている現状では、上図の過去平均よりも反応は小さくなるでしょう。

景気指標は、10月31日の10月分CB消費者信頼感指数、11月1日の10月分ISM製造業景気指数、11月3日の10月分ISM非製造業景気指数、と発表が続くものの、いずれも過去反応がそれほど大きくありません。最近の景気指標は改善が多く、中には上昇基調が回復した指標もあります。

11月2日のFOMCは、大きな変化がないと見込まれているので、声明の先々見通しに関する記述に関心を持てばいいでしょう。雇用指標は、11月1日の9月分ADP雇用統計と11月3日の雇用統計が発表されます。前月はハリケーンの影響で雇用者数が大幅減だったので、その後の雇用回復に注目が集まります。反応は、回復しないときの方が大きくなるでしょう。

【1. 現状認識】

10月第3週の指標発表の影響は、次の通りでした。

英国7-9月期GDP速報値が市場予想を上回り、GBPが急騰したものの、翌朝には半値を、週末には指標発表前の水準に戻しました。ECB金融政策では、債権購入額を毎月半減させることが発表されて、EURは大きく値を下げました。そして、

米国7-9月期GDP速報値は+3.0%とかなり良かったものの、週末のリスクを嫌ってか、週末終値は指標発表前に比べUSDJPYで約100pips低下しました。

ーーー$€¥ーーー

次週の政治・政策上の要素には、次期FRB議長人事が筆頭に挙げられます。米大統領は以前に11月5日のアジア歴訪出発前に決定と述べていたので、次週はこの予想記事で数10pipsが動く可能性があります。誰が次期議長になればUSDがどちらかに動くかは、他の記事をご参照願います。

次に、欧州でECBの緩和縮小が非常にゆっくり行われることになったため、年初から上昇を続けていたEURが下降に転じる可能性があります。少なくとも12月の米利上げまでは、欧州資金を欧州に留めておいてもマイナス金利で損をするだけです。EURUSDの取引量はUSDJPYの取引量よりも大きいので、EURJPYでEURが少しぐらい買われても、USD買・EUR売の方が強くて下げ基調が暫く続くと予想されます。

また、スペインの独立州の内紛はEURの売り材料ですが、この件はどの程度のEUR下げ圧力かが読めません。

豪州は、与党過半数割れの問題で売られていましたが、上述のEUR資金がどれだけ流れ込むかで相殺される可能性が出てきました。NZDは、別の理由(新政権による住宅投資への海外資金規制)で下げていましたが、これもEURが向かう先になるかも知れません。

ーーー$€¥ーーー

ご自身のツールでチャートをご覧ください。

まずEURJPY週足は、9月下旬以来の134.5円付近のレジスタンスに頭を押さえられています。週末終値は、131.7付近の9月上旬からのサポート位置に達しています。既に日足チャートでは遅行線が実体ローソク足を下抜けており、これは追撃のサインです。

参考までに、EURUSD週足のサポートは1.147付近にあり、週末終値1.1604に対して僅か150pipsぐらいしか差がありません。このサポートを下抜けると、次のサポートは1.12付近です。ここだと、週末終値から400pips程度の差があるので、少し遠すぎます。

EURは、対USDで12月の利上げまで売りが強くなるものの、対JPYでは先に引締政策転換したことで買になります。相反するので単純に相殺されると考えれば、USDJPYの上下動がEURJPYの動きを決めることになります。

そのUSDJPY週足は、年初からのレンジ相場上限に達して十字線となっています。ローソク足の形状分析では、十字線が現れると「迷い」とか「トレンド転換示唆」と言われています。もともと、株価が騰がり続けていたので、昼間のUSDJPYが株価に追従して下げて、欧州時間以降は対EURでUSDが買われてUSDJPYが上げる、という動きかも知れません。

週足スパンでの次のレジスタンスは115円付近、サポートは112円付近と見込まれるので、現在値113.6から150pips程度が上下動の目安となります。

GBPJPY週足は、152.5〜153円付近に直近の高値があり、その辺りがレジスタンスとなります。サポートは、147円から145.5付近にいくつかあります。現在値149.3付近から300〜400pipsあり、BOE金融政策発表が行われる週としては、どちらかを抜ける可能性もあります。

GBPJPYは、週中盤から急激に大きく可能性があり、注意が必要です。

何だか、北朝鮮リスクがだんだん忘れられて、中国の党大会終了に伴う指標悪化が始まる恐れが忘れられているような気がします。気がするものの、これらは円クロスとAUDクロス全てに対してリスクが続いています。

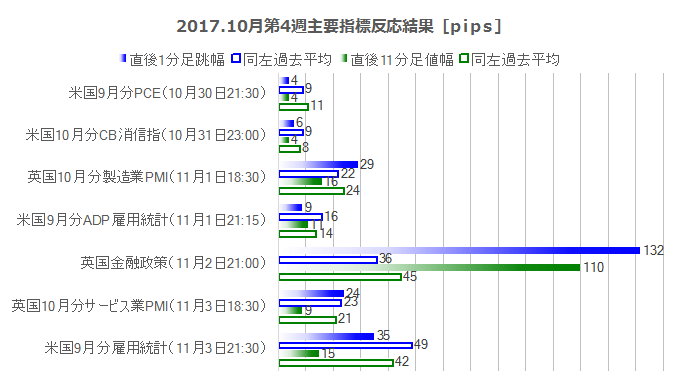

【2. 10月第3W主要指標結果】

10月第3週は4指標で取引を行いました。

シナリオ外取引も含めた取引時間は62分20秒(1指標当たり15分35秒)で、損益はいつも1枚ずつの取引で+4,632円(1指標当たり+1,158円)でした。

勝率は、指標単位で75%(3勝1敗)、シナリオ単位では71%(12勝5敗、うちシナリオ外取引で5勝1敗)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

次に、下図は10月第3週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

一見して、10月第3週は過去平均よりも反応が大きかった指標が目立ちます。

【3. 10月第4W主要指標】

次週10月第4Wの主要指標の過去平均反応を示します。米国雇用統計がある週は、週後半に向けて反応が大きな指標が続いていき、盛り上げ十分な週です。

次週の流れについて、です。太字は前回分析記事にリンクしています。

週前半の流れは、指標よりもEURの動きに注目です。

30日には、米国9月分のPCEとPCEコアデフレータが発表されます。反応方向へはデフレータのズレの影響が大きいものの、今回の市場予想は前年比・前月比ともに市場予想が前回結果と同じです。12月利上げの障害になるほど数字が悪くならない限り、あまり反応は大きくならないと見込まれます。

翌31日には、欧州7-9月期GDP速報値と9月分HICP速報値が発表されます。欧州GDPはあまり反応しないので、HICPに目を向けた方が良いでしょう。ECBは年末にかけて一時的にインフレ率が下がると、前週に見通しを述べています。対米金利差が12月にはまた広がる上に、年末にかけてのインフレ率低下を踏まえると、EUR売は12月まで続く可能性があります。もし指標結果が良くても(インフレ率上昇)、どこかで再びEURは下降に転じる可能性が高い、と考えています。

週中盤からは、指標の影響が大きくなると思われます。

英国指標は、11月1日に10月分製造業PMI、3日に10月分サービス業PMIが発表されます。これら指標は、発表直後の反応が大きくなりがちです(直後1分足跳幅が過去平均で30pipsを超えています)。それら指標発表に挟まれて、11月2日にBOE金融政策

が発表されます。ここ最近の大きな指標発表後には、一方向に大きく反応が進む傾向があるので、注意が必要です。

前週発表された7-9月期GDP速報値は、僅かに市場予想を上回った結果、大きくGBPは高騰しました。先々週以前に発表されていた物価はCPI前年比が+3.0%に乗せ、雇用統計の平均給与も0.1ポイント改善していました。これらのことからBOE利上げの可能性を考えての反応と推察されます。がしかし、英国の成長率はグラフ推移を見る限り、上昇に転じるような気配がありません。そのため高騰したGBPは、翌日には下降に転じました。

EURとGBPが弱い週になりかねず、またいずれも次週のどこかで「そろそろ」戻しが始まる可能性があるため、対JPYでの動きが複雑化しそうです。欧州時間は気を付けた方がいい週になりそうです。

週後半は米国指標に注目です。といっても、12月利上げが折込まれている現状では、上図の過去平均よりも反応は小さくなるでしょう。

景気指標は、10月31日の10月分CB消費者信頼感指数、11月1日の10月分ISM製造業景気指数、11月3日の10月分ISM非製造業景気指数、と発表が続くものの、いずれも過去反応がそれほど大きくありません。最近の景気指標は改善が多く、中には上昇基調が回復した指標もあります。

11月2日のFOMCは、大きな変化がないと見込まれているので、声明の先々見通しに関する記述に関心を持てばいいでしょう。雇用指標は、11月1日の9月分ADP雇用統計と11月3日の雇用統計が発表されます。前月はハリケーンの影響で雇用者数が大幅減だったので、その後の雇用回復に注目が集まります。反応は、回復しないときの方が大きくなるでしょう。

以上

タグ:成績表

2017年10月22日

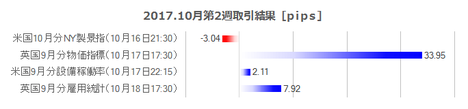

2017年10月第2週成績と10月第3週主要指標反応pips

今月から雇用統計のある週を月次最終週とし、その翌週を第1週としています。前月までは雇用統計がある週を月次第1週としていました。雇用統計前は、何かと調べ事に忙しいので、そうしました。

準備した記事は保存ミスがあったらしく消えてしまったので、以下、要点のみ書き直します。

下図は、10月第2週に発表された主要指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

10月第2週は4指標で取引を行いました。

シナリオ外取引も含めた取引時間は67分48秒(1指標当たり16分56秒)で、損益はいつも1枚ずつの取引で+4,094円(1指標当たり+1,023円)でした。

勝率は、指標単位で75%(3勝1敗)、シナリオ単位では86%(6勝5敗見送り3、シナリオ外取引1敗を含む)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

次週10月第3Wの主要指標の過去平均反応を示します。

準備した記事は保存ミスがあったらしく消えてしまったので、以下、要点のみ書き直します。

【1. 10月第2W主要指標結果】

下図は、10月第2週に発表された主要指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

【2. 10月第2W成績】

10月第2週は4指標で取引を行いました。

シナリオ外取引も含めた取引時間は67分48秒(1指標当たり16分56秒)で、損益はいつも1枚ずつの取引で+4,094円(1指標当たり+1,023円)でした。

勝率は、指標単位で75%(3勝1敗)、シナリオ単位では86%(6勝5敗見送り3、シナリオ外取引1敗を含む)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

【4. 10月第3W主要指標】

次週10月第3Wの主要指標の過去平均反応を示します。

以上

2017年10月15日

2017年10月第1週成績と10月第2週主要指標反応pips

今月から雇用統計のある週を月次最終週とし、その翌週を第1週としています。前月までは雇用統計がある週を月次第1週としていました。雇用統計前は、何かと調べ事に忙しいので、そうしました。

10月第1週は、米国利上げ気運がやや萎み、北朝鮮リスクや次期FRB議長人事が意識され、上下に動ける幅がかなり制約された週でした。更に、イラン核合意の破棄といった話も話題に挙がり、そのため指標結果への反応はおしなべて短時間に留まりました。

日経平均が連日上昇していたのに、USDJPYは上昇していません。選挙がどうあれ、自公連立の過半数が確実視されつつある一方、自民党が勝ちすぎると憲法問題が懸念されてしまいます。ダウの好調に加えてそういう意味で、株価が伸びました。

次週は週末に選挙開票となるため、その前に売りが始まる可能性があります。米韓軍事演習も週末頃に予定されていたと記憶しているので、選挙後の株価上昇を見込んだ賭博性の高いポジションが今回はあまり見込めないのではないでしょうか。

USDJPYが今月陽線に転換する可能性は、かなり低くなったと思われます。先週末には北朝鮮リスクこそあるものの、10月序盤のUSDJPYは上昇を見込んでいたので、その読みは完全に外してしまいました。

お手元のチャートをご自身でご覧ください。

週足一目均衡表のUSDJPYは、次のサポートが110.8付近(雲上端)になっています。その下は転換線が110.3付近です。雲下端の108.9には、大きなリスク回避が起きたときの目安となるでしょう。

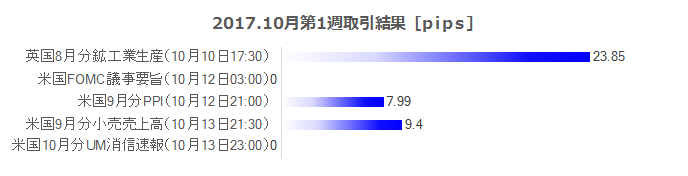

下図は、10月第1週に発表された主要指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

全体的には平均的な反応程度でしたが、北朝鮮リスクや次期FRB人事での速報警戒があって、指標への反応時間が短時間に留まったという感触があります。

英国8月分鉱工業生産・製造業生産は、ともに4か月連続上昇となりました。来月の本指標は、前年・前々年の同月結果が良くないので、更に上昇継続する可能性が高いと見ています。

米国FOMC議事録は大きな波乱要因がなく、むしろ、FRB幹部の発言が多い週だったので、USDはそちらに反応していたようです。10月分UM消費者信頼感調査は、非常に良い結果となったものの、週末の北朝鮮リスクを踏まえて陽線での反応は小さくなりました。

注目すべき点は、前月から製造業も含めて景気指標で良い結果が続いていることです。それにも関わらず、FRB幹部による利上げへの否定的見解が目立つように思えました。その一因は、現政権が利上げに否定的で、次期FRB議長の人事が絡む時期だからかも知れません。

米国9月分物価指標は、PPIとCPIが発表されました。前回結果と比べるといずれも悪くない内容でした。がしかし、コアCPIの停滞が嫌気されて、大きく陰線で反応しました。CPIと同時発表された9月分小売売上高も、前回に比べて良い内容だったことを踏まえると、コアCPIが12月利上げを危ぶむ水準だったと理解すべきでしょう。

10月第1週は3指標で取引を行いました。

シナリオ外取引も含めた取引時間は24分08秒(1指標当たり8分3秒)で、損益はいつも1枚ずつの取引で+4,124円(1指標当たり+1,375円)でした。

勝率は、指標単位で100%(3勝)、シナリオ単位では86%(6勝1敗見送り1)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

次週10月第2Wの主要指標の過去平均反応を示します。

次週は、米国製造業景気指標と英国政策決定指標に注目です。週末は日本の衆院選投票と米韓軍事演習による北朝鮮リスクがあるため、今週と同様に上下動が始まると予想されます。

以下、太字は当該指標の前回分析記事にリンクしています。

まず、米国指標についてです。

週明け16日は米国10月分NY連銀製造業景気指数、19日は10月分Phil連銀製造業景気指数が発表されます。

先月9月分の米国製造業景気指標は、NY連銀・Phil連銀・PMI・ISMが全て前回8月分を上回りました。NY連銀とISMがグラフ推移上もはっきり上昇基調を示しているのに対し、Phil連銀のみは2017年に入って高い水準であっても上昇基調とは言えない結果となっています。10月分は、NY連銀がそろそろ感から低下するかと、Phil連銀が停滞もしくは低下して他の景気指標との違いを際立たせるか、が注目点です。

米国9月分鉱工業生産・製造業生産・設備稼働率が17日に発表されます。上記9月分の製造業景気指数が軒並み上昇していたことから、市場予想は高めになるでしょう。注目点は、前月の生産指数がマイナスだったことが、プラス転換するか否かです。

17日に9月分輸入物価指数と、20日の9月分中古住宅販売件数は、反応が小さい上に発表前後短時間に影響が留まりがちです。

これら指標は反応が小さく方向も予想しにくいので、無視しても良いでしょう。また、これら指標は、何かの指標結果を先行示唆する指標でもありません。中古住宅販売件数の発表後には、翌週末の衆院選投票が意識されることと、米韓軍事演習が行われて北朝鮮リスクが意識されます。

米国以外の指標では、英国指標に注目です。

17日に9月分物価指標

、18日に9月分雇用統計、19日に9月分小売売上高指数、と反応が大きな指標が立て続けに発表されます。翌週25日に発表される7-9月期分GDP速報値と絡めて、11月2日MPCへとでの利上げ有無の関心に続いていく流れとなります。

前回8月分の物価指数は、CPI前年比が+3%・RPI前年比が+4%となって、非常に高い水準となっています。ががしかし、前回8月分の小売売上高前月比は3か月連続でプラス継続しているため、今回の物価指標も更に上昇基調継続と予想される可能性があります。これらのことは、GDP前年比が1-3月期+1.7%、4-6月期が+1.5%と低下傾向だったことが、7-9月期は上昇を予想させます。物価上昇とGDP上昇が予想される間は、次回MPCでの利上げ期待が続きます。

但し、17日物価指標発表15分前にBOE総裁の発言が予定されており、これには注意が必要です。また、18日の雇用に関しては、平均所得も失業率も良くなる状況ではありません。これほどの物価上昇が続いている間は、他国の例を考えても実質賃金が上昇する訳ありません。雇用統計での発表値は平均所得ですが、予想が高めになっていたら、取引に注意が必要です。

米英指標を除けば、あまり注目すべき指標はありません。

17日の豪RBA金融政策会合議事要旨発表は、RBAの金融政策自体に関心が薄れていることもあって、あまり反応が期待できません。同日の独国10月分ZEW景況感調査は、もともと反応方向が読みにくく、そのときどきのEURトレンドに影響を受けがちなので、これも指標分析による取引に向いていません。20日の日本9月分通関ベース貿易統計は反応なんてありません。

【1. 現状認識】

10月第1週は、米国利上げ気運がやや萎み、北朝鮮リスクや次期FRB議長人事が意識され、上下に動ける幅がかなり制約された週でした。更に、イラン核合意の破棄といった話も話題に挙がり、そのため指標結果への反応はおしなべて短時間に留まりました。

日経平均が連日上昇していたのに、USDJPYは上昇していません。選挙がどうあれ、自公連立の過半数が確実視されつつある一方、自民党が勝ちすぎると憲法問題が懸念されてしまいます。ダウの好調に加えてそういう意味で、株価が伸びました。

次週は週末に選挙開票となるため、その前に売りが始まる可能性があります。米韓軍事演習も週末頃に予定されていたと記憶しているので、選挙後の株価上昇を見込んだ賭博性の高いポジションが今回はあまり見込めないのではないでしょうか。

USDJPYが今月陽線に転換する可能性は、かなり低くなったと思われます。先週末には北朝鮮リスクこそあるものの、10月序盤のUSDJPYは上昇を見込んでいたので、その読みは完全に外してしまいました。

お手元のチャートをご自身でご覧ください。

週足一目均衡表のUSDJPYは、次のサポートが110.8付近(雲上端)になっています。その下は転換線が110.3付近です。雲下端の108.9には、大きなリスク回避が起きたときの目安となるでしょう。

【2. 10月第1W主要指標結果】

下図は、10月第1週に発表された主要指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

全体的には平均的な反応程度でしたが、北朝鮮リスクや次期FRB人事での速報警戒があって、指標への反応時間が短時間に留まったという感触があります。

英国8月分鉱工業生産・製造業生産は、ともに4か月連続上昇となりました。来月の本指標は、前年・前々年の同月結果が良くないので、更に上昇継続する可能性が高いと見ています。

米国FOMC議事録は大きな波乱要因がなく、むしろ、FRB幹部の発言が多い週だったので、USDはそちらに反応していたようです。10月分UM消費者信頼感調査は、非常に良い結果となったものの、週末の北朝鮮リスクを踏まえて陽線での反応は小さくなりました。

注目すべき点は、前月から製造業も含めて景気指標で良い結果が続いていることです。それにも関わらず、FRB幹部による利上げへの否定的見解が目立つように思えました。その一因は、現政権が利上げに否定的で、次期FRB議長の人事が絡む時期だからかも知れません。

米国9月分物価指標は、PPIとCPIが発表されました。前回結果と比べるといずれも悪くない内容でした。がしかし、コアCPIの停滞が嫌気されて、大きく陰線で反応しました。CPIと同時発表された9月分小売売上高も、前回に比べて良い内容だったことを踏まえると、コアCPIが12月利上げを危ぶむ水準だったと理解すべきでしょう。

【3. 10月第1W成績】

10月第1週は3指標で取引を行いました。

シナリオ外取引も含めた取引時間は24分08秒(1指標当たり8分3秒)で、損益はいつも1枚ずつの取引で+4,124円(1指標当たり+1,375円)でした。

勝率は、指標単位で100%(3勝)、シナリオ単位では86%(6勝1敗見送り1)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

【4. 10月第2W主要指標】

次週10月第2Wの主要指標の過去平均反応を示します。

次週は、米国製造業景気指標と英国政策決定指標に注目です。週末は日本の衆院選投票と米韓軍事演習による北朝鮮リスクがあるため、今週と同様に上下動が始まると予想されます。

以下、太字は当該指標の前回分析記事にリンクしています。

ーーー$€¥ーーー

まず、米国指標についてです。

週明け16日は米国10月分NY連銀製造業景気指数、19日は10月分Phil連銀製造業景気指数が発表されます。

先月9月分の米国製造業景気指標は、NY連銀・Phil連銀・PMI・ISMが全て前回8月分を上回りました。NY連銀とISMがグラフ推移上もはっきり上昇基調を示しているのに対し、Phil連銀のみは2017年に入って高い水準であっても上昇基調とは言えない結果となっています。10月分は、NY連銀がそろそろ感から低下するかと、Phil連銀が停滞もしくは低下して他の景気指標との違いを際立たせるか、が注目点です。

米国9月分鉱工業生産・製造業生産・設備稼働率が17日に発表されます。上記9月分の製造業景気指数が軒並み上昇していたことから、市場予想は高めになるでしょう。注目点は、前月の生産指数がマイナスだったことが、プラス転換するか否かです。

17日に9月分輸入物価指数と、20日の9月分中古住宅販売件数は、反応が小さい上に発表前後短時間に影響が留まりがちです。

これら指標は反応が小さく方向も予想しにくいので、無視しても良いでしょう。また、これら指標は、何かの指標結果を先行示唆する指標でもありません。中古住宅販売件数の発表後には、翌週末の衆院選投票が意識されることと、米韓軍事演習が行われて北朝鮮リスクが意識されます。

ーーー$€¥ーーー

米国以外の指標では、英国指標に注目です。

17日に9月分物価指標

、18日に9月分雇用統計、19日に9月分小売売上高指数、と反応が大きな指標が立て続けに発表されます。翌週25日に発表される7-9月期分GDP速報値と絡めて、11月2日MPCへとでの利上げ有無の関心に続いていく流れとなります。

前回8月分の物価指数は、CPI前年比が+3%・RPI前年比が+4%となって、非常に高い水準となっています。ががしかし、前回8月分の小売売上高前月比は3か月連続でプラス継続しているため、今回の物価指標も更に上昇基調継続と予想される可能性があります。これらのことは、GDP前年比が1-3月期+1.7%、4-6月期が+1.5%と低下傾向だったことが、7-9月期は上昇を予想させます。物価上昇とGDP上昇が予想される間は、次回MPCでの利上げ期待が続きます。

但し、17日物価指標発表15分前にBOE総裁の発言が予定されており、これには注意が必要です。また、18日の雇用に関しては、平均所得も失業率も良くなる状況ではありません。これほどの物価上昇が続いている間は、他国の例を考えても実質賃金が上昇する訳ありません。雇用統計での発表値は平均所得ですが、予想が高めになっていたら、取引に注意が必要です。

ーーー$€¥ーーー

米英指標を除けば、あまり注目すべき指標はありません。

17日の豪RBA金融政策会合議事要旨発表は、RBAの金融政策自体に関心が薄れていることもあって、あまり反応が期待できません。同日の独国10月分ZEW景況感調査は、もともと反応方向が読みにくく、そのときどきのEURトレンドに影響を受けがちなので、これも指標分析による取引に向いていません。20日の日本9月分通関ベース貿易統計は反応なんてありません。

以上

2017年10月08日

2017年9月第6週成績と10月第1週主要指標反応pips

今回から雇用統計のある週を月次最終週として集計します。前月までは雇用統計がある週を月次第1週としていました。雇用統計前は、何か調べ事に忙しいので、そうします。

9月第6週は、米国利上げ気運の高まりと、欧州スペインの一部独立騒動と、英国首相の退陣論と、が話題に挙がりました。あまり経済指標主導の週ではなかったように思います。

USDJPY週足は、結果的に僅かな上昇(始値112.52、終値112.65)です。高値は先週金曜の雇用統計直後に113.44を示し、その後は週末と月曜米祝日を睨んで北朝鮮リスクから大きく下げました。

FRBが以前から市場にアナウンスしている通り、12月利上げの可能性が高まっています。米債利回りは2.37%に上昇しました。

米株価も、前回FOMCから現時点まで上昇が続いています。これがFRB資産縮小の影響が小さいと見なされたものか、ハリケーン被害復興を見込んだものかが明らかになれば、USDJPYの方向が定まります。

週足一目均衡表は現在、2016年12月16日週と2017年7月14日週の高値を結んだレジスタンス付近に達しています。どちらかと言えば、10日の北朝鮮リスクが過ぎてしまえば、先週雇用統計の失業率低下と平均賃金上昇を受けて、上昇再開を予想しています。次のレジスタンスは114.3〜114.5と見込みます。

EURJPY週足終値は132.22まで下げ、陰線が2週続きました。週足一目均衡表では、転換線が131円にあるので、これが次週のサポートになるでしょう。

10月26日のECB理事会で資産購入規模縮小をどうするか発表される予定ですが、ひとまず次週(10月第1週)転換線まで下げてから、週後半に翌週のECB理事会を睨んだ動きへと移るのではないでしょうか。週前半は、EURUSDの一目均衡表が不安定な位置にあるので、USDJPYが上がらずEURUSDの下げが大きくなって、EURJPYが大きく下げるパターンを注意しています。

GBPJPYは、独選挙後のEU離脱交渉不調と交渉方針での閣内不一致報道があって、首相退陣論が報道されていました。その結果、週足一目均衡表は大きく下げており(終値147.23)、更に転換線(146.08)・雲上端(143.15)が迫っています。4-6月期GDP確定値が+1.5%と、改定値+1.7%が下方修正されたため、利上げ期待も下がっています。

月末25日の7-9月期GDP速報値で良い予想が出るまでは、下げ圧力が強そうです。上昇に転じるためには、7-9月期GDP速報値改善とそれに伴う11月2日MPCでの利上げ議論期待が起きないと、難しい気がします。11月2日まではまだ時間があるので、GBPはどこまで下げるかの予想が大事です。

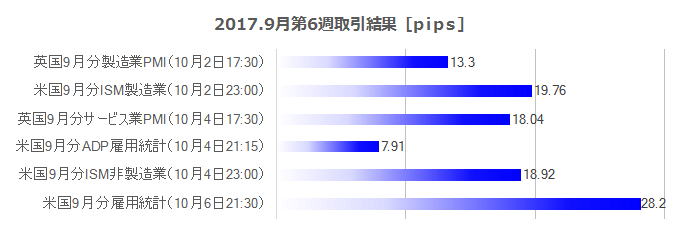

下図は、9月第6週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

米国指標は、景気指標と雇用指標とが発表されました。結果はいずれも前回よりも改善されており、次週以降に発表される物価指標・実態指標の改善を示唆していました。

10月2日に発表された9月分ISM製造業景況指数は、前回58.8を上回り今回60.8でした。10月4日に発表された9月分ISM非製造業景況指数も、前回55.3を上回り今回59.8でした

10月4日に発表された9月分ADP民間雇用者数は、前回23.7万人を下回り今回13.5万人でした。そして、10月6日に発表された9月分雇用統計は、NFPがマイナスとなりました。がしかし、いくつかの解説記事を見る限り、今回の雇用統計でNFPは重視されず、失業率と平均時給の改善に注目すべきとの論調が多いように見受けられます。

英国指標は、景気指標が発表されました。

10月2日に発表された9月分製造業PMIは、前回56.9を下回り今回55.9でした。10月3日に発表された9月分建設業PMIは、前回51.1を下回り今回48.1でした。50を下回ったのは2016年8月分以来でした。そして、10月4日に発表された9月分サービス業PMIは、前回53.2を上回り今回53.6でした。

がしかし、英国指標の影響は一過性に留まり、EU離脱交渉不調と閣内不一致による首相退陣論や11月上旬のMPC利上げ議論を睨んだ報道が値動きを決めているようです。

9月第6週は6指標で取引を行いました。

シナリオ外取引も含めた取引時間は37分06秒(1指標当たり6分11秒)で、損益はいつも1枚ずつの取引で+10,613円(1指標当たり+1,769円)でした。

勝率は、指標単位で100%(6勝)、シナリオ単位では81%(17勝4敗見送り3)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

次週10月第1Wの主要指標の過去平均反応を示します。

次週の流れについて、です。太字は前回分析記事にリンクしています。

週明け9日は日本と米国が祝日です。その代わり、先週まで国慶節で休場していた中国市場が開かれます。10時頃から夕方欧州勢が参加するまでは、それ以降と関係ない動きになる可能性があるので注意しておきましょう。

そして10日は、英国8月分鉱工業生産指数が発表されるものの、前述の通り、現在のGBPは指標よりも政治的要因(報道)次第でどちらに動くかわかりません。指標結果への反応は一過性の可能性が高いことを頭に置いておきましょう。

この日、北朝鮮が記念日のため、昼間はミサイル懸念があることもお忘れなく。また、夕方以降の欧州市場・NY市場での序盤の動きは、北朝鮮リスクをこなしてからの今週の動きを示唆している可能性があります。注目しておきましょう。

今週の取引本番は11日夕方からです。12日03:00のFOMC議事録は、久しぶりに注目度が高くなっていると予想します。前回FOMC声明の要点は、FRBの資産縮小開始と12月利上げ否定せず、でした。議事録後に米債金利と米株価の動きは、今後暫く影響を及ぼす可能性があります。

もし金利上昇が続いても株価が下がり始めるとどうなるか、あるいは株価がそのまま上昇継続なら、金利がどのぐらいまで上昇すると株価が下がり始めるのか、に関心を持っておきましょう。米株価が下がると、日経平均も下がりがちで、日経平均が下がり始めると昼間のUSDJPYは日経平均に追従しがちです。

12日・13日は、米9月分物価指標の発表があります。9月分PPI・9月分CPIともに上昇期待と予想されるでしょう。ISMは製造業・非製造業ともに価格指数が8月分より改善していたためです。

13日のCPIとは同時に、9月分小売売上高も発表されます。過去の実績を見る限り、同時発表時にはCPIと小売売上高は、前月より改善/悪化の方向が一致しがちです。もし一致しなかった場合、小売売上高の良し悪しで反応方向は決まりますが、今回はわかりません。物価への関心が以前の同時発表時よりも高まっていると思われます。

【1. 現状認識】

9月第6週は、米国利上げ気運の高まりと、欧州スペインの一部独立騒動と、英国首相の退陣論と、が話題に挙がりました。あまり経済指標主導の週ではなかったように思います。

ーーー$€¥ーーー

USDJPY週足は、結果的に僅かな上昇(始値112.52、終値112.65)です。高値は先週金曜の雇用統計直後に113.44を示し、その後は週末と月曜米祝日を睨んで北朝鮮リスクから大きく下げました。

FRBが以前から市場にアナウンスしている通り、12月利上げの可能性が高まっています。米債利回りは2.37%に上昇しました。

米株価も、前回FOMCから現時点まで上昇が続いています。これがFRB資産縮小の影響が小さいと見なされたものか、ハリケーン被害復興を見込んだものかが明らかになれば、USDJPYの方向が定まります。

週足一目均衡表は現在、2016年12月16日週と2017年7月14日週の高値を結んだレジスタンス付近に達しています。どちらかと言えば、10日の北朝鮮リスクが過ぎてしまえば、先週雇用統計の失業率低下と平均賃金上昇を受けて、上昇再開を予想しています。次のレジスタンスは114.3〜114.5と見込みます。

ーーー$€¥ーーー

EURJPY週足終値は132.22まで下げ、陰線が2週続きました。週足一目均衡表では、転換線が131円にあるので、これが次週のサポートになるでしょう。

10月26日のECB理事会で資産購入規模縮小をどうするか発表される予定ですが、ひとまず次週(10月第1週)転換線まで下げてから、週後半に翌週のECB理事会を睨んだ動きへと移るのではないでしょうか。週前半は、EURUSDの一目均衡表が不安定な位置にあるので、USDJPYが上がらずEURUSDの下げが大きくなって、EURJPYが大きく下げるパターンを注意しています。

ーーー$€¥ーーー

GBPJPYは、独選挙後のEU離脱交渉不調と交渉方針での閣内不一致報道があって、首相退陣論が報道されていました。その結果、週足一目均衡表は大きく下げており(終値147.23)、更に転換線(146.08)・雲上端(143.15)が迫っています。4-6月期GDP確定値が+1.5%と、改定値+1.7%が下方修正されたため、利上げ期待も下がっています。

月末25日の7-9月期GDP速報値で良い予想が出るまでは、下げ圧力が強そうです。上昇に転じるためには、7-9月期GDP速報値改善とそれに伴う11月2日MPCでの利上げ議論期待が起きないと、難しい気がします。11月2日まではまだ時間があるので、GBPはどこまで下げるかの予想が大事です。

【2. 9月第6W主要指標結果】

下図は、9月第6週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

米国指標は、景気指標と雇用指標とが発表されました。結果はいずれも前回よりも改善されており、次週以降に発表される物価指標・実態指標の改善を示唆していました。

10月2日に発表された9月分ISM製造業景況指数は、前回58.8を上回り今回60.8でした。10月4日に発表された9月分ISM非製造業景況指数も、前回55.3を上回り今回59.8でした

10月4日に発表された9月分ADP民間雇用者数は、前回23.7万人を下回り今回13.5万人でした。そして、10月6日に発表された9月分雇用統計は、NFPがマイナスとなりました。がしかし、いくつかの解説記事を見る限り、今回の雇用統計でNFPは重視されず、失業率と平均時給の改善に注目すべきとの論調が多いように見受けられます。

ーーー$€¥ーーー

英国指標は、景気指標が発表されました。

10月2日に発表された9月分製造業PMIは、前回56.9を下回り今回55.9でした。10月3日に発表された9月分建設業PMIは、前回51.1を下回り今回48.1でした。50を下回ったのは2016年8月分以来でした。そして、10月4日に発表された9月分サービス業PMIは、前回53.2を上回り今回53.6でした。

がしかし、英国指標の影響は一過性に留まり、EU離脱交渉不調と閣内不一致による首相退陣論や11月上旬のMPC利上げ議論を睨んだ報道が値動きを決めているようです。

【3. 9月第6W成績】

9月第6週は6指標で取引を行いました。

シナリオ外取引も含めた取引時間は37分06秒(1指標当たり6分11秒)で、損益はいつも1枚ずつの取引で+10,613円(1指標当たり+1,769円)でした。

勝率は、指標単位で100%(6勝)、シナリオ単位では81%(17勝4敗見送り3)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

【4. 10月第1W主要指標】

次週10月第1Wの主要指標の過去平均反応を示します。

次週の流れについて、です。太字は前回分析記事にリンクしています。

週明け9日は日本と米国が祝日です。その代わり、先週まで国慶節で休場していた中国市場が開かれます。10時頃から夕方欧州勢が参加するまでは、それ以降と関係ない動きになる可能性があるので注意しておきましょう。

そして10日は、英国8月分鉱工業生産指数が発表されるものの、前述の通り、現在のGBPは指標よりも政治的要因(報道)次第でどちらに動くかわかりません。指標結果への反応は一過性の可能性が高いことを頭に置いておきましょう。

この日、北朝鮮が記念日のため、昼間はミサイル懸念があることもお忘れなく。また、夕方以降の欧州市場・NY市場での序盤の動きは、北朝鮮リスクをこなしてからの今週の動きを示唆している可能性があります。注目しておきましょう。

今週の取引本番は11日夕方からです。12日03:00のFOMC議事録は、久しぶりに注目度が高くなっていると予想します。前回FOMC声明の要点は、FRBの資産縮小開始と12月利上げ否定せず、でした。議事録後に米債金利と米株価の動きは、今後暫く影響を及ぼす可能性があります。

もし金利上昇が続いても株価が下がり始めるとどうなるか、あるいは株価がそのまま上昇継続なら、金利がどのぐらいまで上昇すると株価が下がり始めるのか、に関心を持っておきましょう。米株価が下がると、日経平均も下がりがちで、日経平均が下がり始めると昼間のUSDJPYは日経平均に追従しがちです。

12日・13日は、米9月分物価指標の発表があります。9月分PPI・9月分CPIともに上昇期待と予想されるでしょう。ISMは製造業・非製造業ともに価格指数が8月分より改善していたためです。

13日のCPIとは同時に、9月分小売売上高も発表されます。過去の実績を見る限り、同時発表時にはCPIと小売売上高は、前月より改善/悪化の方向が一致しがちです。もし一致しなかった場合、小売売上高の良し悪しで反応方向は決まりますが、今回はわかりません。物価への関心が以前の同時発表時よりも高まっていると思われます。

以上

タグ:成績表

2017年09月23日

2017年9月第4週成績と9月第5週主要指標反応pips

【1. 9月第4Wの動き】

9月第4週の動きは、後から振り返れば単純でした。がしかし、個別の出来事が大きく思え、主役通貨に絡んで、他の通貨ペアにどう影響するのかがわからずに不安な週でした。そのせいで、取引に消極的になった週でした。危ないときは遠くで見るのが、けがをしない秘訣です。

おまけに、楽しみにしていたFOMCを寝過ごしたこともあって、週後半はすっかりやる気をなくした週でした。

ともあれ、友人の友人がバイクで転倒したとき、てっきり死んでしまったと思ったそうです。目を開けると、たくさんのパンジーが目の前に咲いていたからです。道路を分ける中央帯に投げ出され、そこが花壇になっていたそうです。彼のあだ名は「パンジー」となったそうです。

今週もパンジーにならずに済みました。

ーーー$€¥ーーー

まず、最も単純な動きはUSDJPYでした。

9月8日の安値107.31円をボトムに、途中何度か北朝鮮リスク等を呑み込みながら、上昇トレンドが続いていました。21日FOMCによって、10月からの緩やかで一定ペースでのBS縮小開始で、それまでのレートに折込まれていた水準に裏付けが与えられました。そして、12月利上げ確率の上昇によって111.38円(発表直前)から112.53円(21日09時頃)までの115pipsの上昇が起きました。

22日には、9時頃に第一報「北朝鮮が太平洋上での水爆実験を示唆」との報道が入りました。12時頃までに112.50付近から111.65まで85pipsのリスク回避が起きました。その後はリスク回避分を半値戻して、112円付近が週末終値でした。

ーーー$€¥ーーー

次に、今週の動きを面倒にしたのはGBPです。たまたまチャートを見ていると、動きが急に激しくなって、何が起きているのかわからない事態も頻発しました。

USDJPYに先立ち、GBPJPYは8月23日の139.31をボトムに上昇トレンドが続いていました。9月第3週(11日-15日)には、CPI・雇用統計が利上げを後押しする結果となり、14日にはMPCで利上げ過半数の委員が近々の利上げに賛成した旨が示されていました。

20日、小売売上高が前回・予想を大きく上回ると、GBPJPYは発表直後1分足跳幅が94pipsの上昇となりました。利上げの障害が、消費拡大で下がったのです。結果、発表直後1分は秒速1.5pipsの動きとなり、時間尺度を直後11分に拡大しても、分速9pipsぐらいの動きとなりました。

大きく動く指標の発表直後は、こういうスピードで動く訳です。

21日FOMCでは、USDJPYが上げてGBPUSDが下げたため、GBPJPYはヒゲだけ残して大して動きませんでした。なお、先述USDJPYの動きと同じ21日3時からの1時間で、GBPUSDは始値1.3594から安値1.3452まで142pipsの下降でした。分速2pips強だった訳です。

その後、22日のリスク回避でGBPJPYは107pips下げ(分速0.5pips弱)、同日22時頃の英首相の離脱方針表明で216pipsの下げです(分速3pips強)。

危なくて、とても参加できるような状況ではありませんでした。

秒速10pipsぐらいの動きというのは、実際には上下動を伴いながら起きてしまうと、通信環境が悪いととても参加できる動きになりません。上下動が起きなくても同じです。上下動が起きるかも知れない、という恐れがポジション取得を消極的にしてしまいます。

ーーー$€¥ーーー

その他、先に10月ECB理事会で資産買入ペースの段階的縮小(テーパリング)表明が示唆されたものの、その期間が再延長する選択肢が示唆されたことによって、EURは訳がわからなくなりました。

日本の10月総選挙や日銀金融緩和の継続、といった話も、結果的に大した影響がなかったものの、事前に影響が小さいことはわからないので、取引の障害となりました。

おまけに、今週末は独国とNZの総選挙です。

【2. 9月第4W主要指標結果】

下図は、9月第4週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

瞬発力では英小売売上高、持続性ではFOMCが大きな影響を与えました。

米国指標は、8月分中古住宅販売件数、FOMC、9月分Phil連銀製造業景気指数、が発表されました。

9月20日に発表された中古住宅販売件数は、27か月連続で在庫不足が続いています。数値は悪化し、その原因には8月下旬のハリケーンの影響が挙げられていました。ハリケーン襲来地域以外は、前月と数値があまり変わらなかったようです。

9月21日のFOMCは、10月からのFRBのBS上の資産縮小がゆっくり一定ペースで行われることが示されました。また、今後2020年までの利上げ回数が示され、2017年はあと1回の利上げが行われることが示されました。利上げは12月が想定されています。注目すべき点は、かなり前から予想されていた通りの決定だったことと、その内容が緩やかだったことを踏まえて、株価が下落していないことです。

9月21日に発表されたPhil連銀指数は、前回・予想より改善したものの、まだグラフ推移は上昇に転じたと言えない水準です。前週に発表されたNY連銀指数のグラフ推移が上昇基調を明確にしていることに比べ、Phil連銀指数は力強さに欠けています。

ーーー$€¥ーーー

欧州は、景気指標発表の週でした。

9月19日に発表された独国9月分ZEW景況感調査は、全項目で前回・予想を上回りました。

現況指数の直近ピークは2017年6月分の88.0です。今回結果はそれに僅かに届きませんでした。期待指数の直近ピークは2017年5月分の20.6です。それ以降、下降が続いていたので、上昇は4か月ぶりでした。

9月22日に発表された独国9月分PMI速報値は、総合・製造業・サービス業のいずれも前回・予想を上回りました。グラフ推移は急上昇と言っても良く、いずれも直近のピークを上回っています。

同日発表された欧州9月分PMI速報値は、製造業が58.2(前回改定値57.4)、サービス業が55.6(前回改定値54.7)、でした。製造業は直近のピークの前月分を上抜け、サービス業も2017年2月以降も2013年以降でかなり高水準なままで上下しています。

ーーー$€¥ーーー

そして、英国指標は9月分小売売上高の発表が行われました。

全項目に亘って前回・予想を大きく上回り、反応も直後1分足は2015年以降で最大、直後11分足も2016年6月以来の大きさとなりました。前月比は総合・コアともに3か月連続プラスとなりました。

ただ、前年比は2016年12月をピークとする下降基調の上昇転換を示唆するほどではありません。そして、当夜はFOMCを控えていました。結局、1時間後に指標発表前の水準を一時下回る大きな下降を生じました。

【3. 9月第4W成績】

本ブログ記載の取引方法を検証するため、週次・月次で取引成績を記録しています。人にやり方を薦める以上、(個別取引はさておき)全体として間違っていないことを検証しておきたいからです。

9月第4週は2指標で取引を行いました。

シナリオ外取引も含めた取引時間は41分38秒(1指標当たり20分49秒)で、損益はいつも1枚ずつの取引で+4,949円(1指標当たり+2,479円)でした。

勝率は、指標単位で100%(2勝)、シナリオ単位では67%(6勝3敗、シナリオ外取引2勝1敗を含む)でした。

指標単位での取引時間が長くなってしまった理由は、英小売売上高指数の取引で戻りを狙った逆張りを粘ったため、です。

個別ポジションで負けることはあっても、全体としては問題ありません。

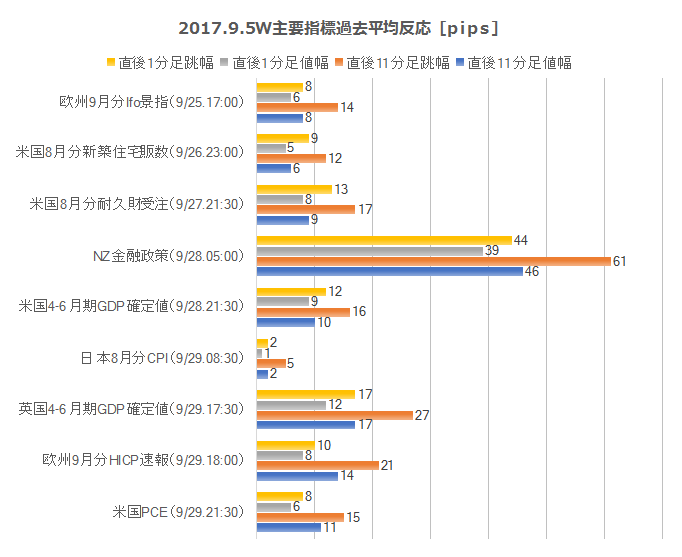

【4. 9月第5W主要指標】

次週9月第5Wの主要指標の過去平均反応を示します。

大した指標はありません。

パッと見、9月28日早朝に予定されているRBNZ金融政策が跳びぬけて大きな反応をするように見えます。がしかし、既にRBNZは当面の政策変更をしないと言明しています。反応は過去平均ほどには起きないと推察されます。

むしろ、NZは今週末に総選挙があり、その結果が次週前半の動きに影響します。RBNZ金融政策発表で大きく動くなら、会見で人事絡みの発言があったり、先月同様に極端に強い調子でNZD高への介入が示唆された場合です。

ーーー$€¥ーーー

米国指標は、大した指標がありません。

9月26日の9月分新築住宅販売件数は、前月に大きな落ち込みがあり、本来なら前月比改善がアテにできます。がしかし、前週発表された中古住宅販売件数が、ハリケーン襲来地区以外で前々月並みだったのに、襲来地区の販売数落ち込みが大きかったことを踏まえると、あまり改善が期待できません。

9月27日の8月分耐久財受注は、先に発表された鉱工業生産・製造業生産・設備稼働率との同月分実態差異方向一致率が高い指標です。初期反応が、第5週発表指標で最も大きくなりがちなこと(直後1分足跳幅平均が13pips)は意外です。

9月28日には4-6月期GDP確定値が発表されます。5月・6月分の小売売上高前月比が悪かったことを踏まえると、GDP改定値の+3.0%はやや高すぎる気がします。

9月29日に発表される8月分PCE・PCEデフレータは、前週のFOMC後のFRB議長会見で話題に挙がったこともあり、注目が集まって、反応がいつもより大きくなる可能性があります。FRB議長は「インフレ率の低下は謎のままで、景況感が著しく悪化した場合は資産買入再開があり得る」と述べています。景況感に繋がる個人消費や物価指数は、反応を生じやすいと思われます。

ーーー$€¥ーーー

欧州は、週明けに独総選挙結果への反応から始まり、その後はECB関係者の資産購入ペース縮小をどうするかの発言が反応に結び付きやすいでしょう。指標が中心の週ではありません。

9月25日に独国9月分Ifo景況感指数、9月29日に欧州9月分HICP速報値の発表が予定されています。

ーーー$€¥ーーー

英国は、4-6月期GDP確定値の発表が予定されています。

がしかし、英首相のEU離脱方針の説明が前週に行われたので、9月25日から始まるEU離脱交渉の方に関心が集まると思われます。

以上

2017年09月17日

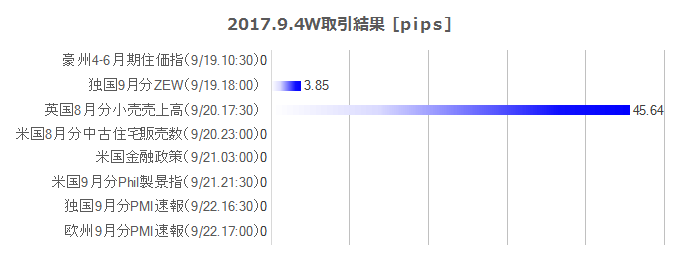

2017年9月第3週成績と9月第4週主要指標反応pips

【1. 9月第3Wの動き】

9月第3週は、9月14日に行われたBOE(英中銀)金融政策発表によってGBPが大きく動き、その影響がUSDJPYやEURJPYにも表れた週でした。この日、米国CPIが良かったこともあり、GBPJPYは翌15日02:00頃までに約250pipsの陽線で反応しました。

GBPJPYの終値150円台は、2016年12月以降の週足チャートでのレジスタンス(147〜148円付近)を上抜けています。今後147〜148円付近は強いサポートとして働くでしょう。MPC議事要旨では「数か月後の利上げ」に委員の過半数が賛成したようですが、GBPの勢いが本物か否かは次週末(9月24日)の独総選挙後のEU離脱交渉をいかにソフトに進展させるかにかかっています。

ーーー$€¥ーーー

15日07:00頃には、再び北朝鮮のICBM実験で日本越え発射がもあったものの、リスク回避の往路は短時間で、速報から数分後には復路となり、この夜の米小売売上高の結果を期待して21:00過ぎまで上昇トレンドに呑まれてしまいました。

一部報道では「(マンネリ化によって)市場の反応が限定的になりつつある」との解説も見られました。がしかし、我々アマチュアはこういう話を鵜のみにしてはいけません。リスクはリスクです。

確かに今回、速報が流れて僅か数分で復路に転じました。がしかし、USDJPYはその僅か数分で110.24円から109.57円まで67pipsも振れています。僅か数分で含損が△60pipsにもなったとき、そのままポジションを持ち続けるのは危険です。もしももう1発ICBMを打ってからでは、もしも米軍が動き出してからでは、損切が遅すぎます。

「反応が限定的」という報道解説は、中長期スパンでの投資をしているプロ向けの情報なのです。そこを間違えてはいけません。

ーーー$€¥ーーー

取引の対象外ですが、中国の1-8月までの対外直接投資(金融を除く)が前年比△41.8%と発表されました。今年に入って諸説(外貨流出を抑えるため等)報道解説されていました。一方、対中投資は△0.2%とあまり減っていません。内訳は、ハイテク製造業への投資が+15%、ハイテクサービス業への投資が+21.4%、です。

投資が増える分野は、やはり業績が伸びがちです。対外投資が減る一方、廉価ハイテク機器の販路はまず先進国ということになります。次に、先進国側でそれに反発が生じても、途上国に広く販路が残ります。かつて韓国サムソンがまだ日本の電機メーカーに太刀打ちできなかった時代、サムソンは中露のシェアを圧倒してその後の拡大のベースを作ったことが思い起こされます。1年後、もう中国が好景気でも豪輸出が増えなくなるのかも知れません。

ともあれ、中国関連報道が北朝鮮問題・貿易黒字問題・国営企業債務問題と、目立つようになってきました。次週第4Wに米FOMCが終わったら、次は秋の全人代を控えた中国絡み(豪州絡み)がテーマとなる可能性があります。中国がテーマに挙がるときは、USDJPYが下げることが多くなります。

なお、余話として、商務省の報道官が「(対米黒字は)市場に委ねるべきだ」と言ったそうです。それはその通りだと思うものの、そこにいた記者たちはきっと、報道官の口をつねって「どの口が言うとるんじゃ」と言ってやりたかったことでしょう。

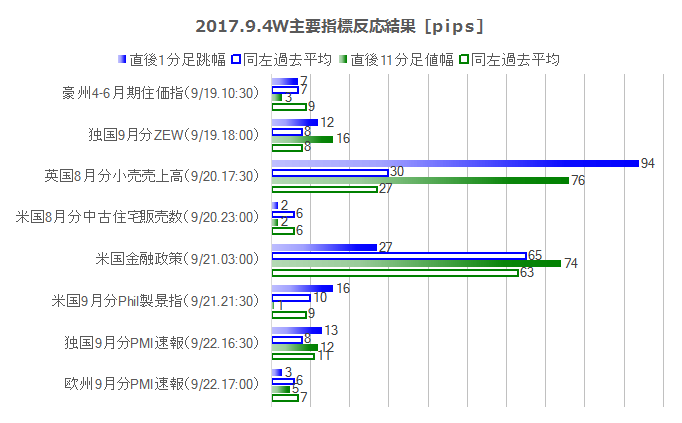

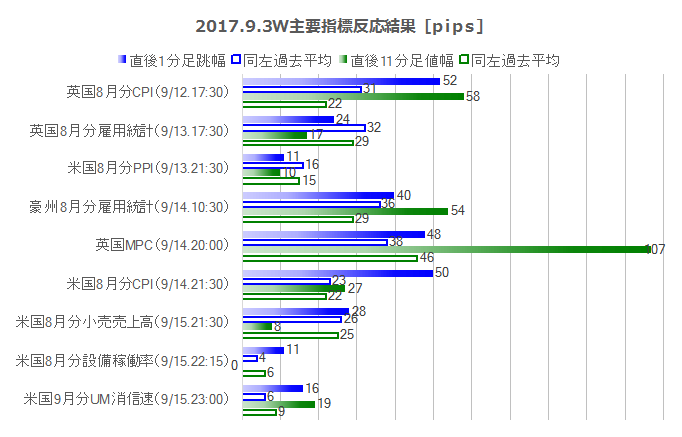

【2. 9月第3W主要指標結果】

下図は、9月第3週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

前週が過去平均よりも小さな反応しか起きていなかったのに対し、9月第3週は逆に大きく反応した週でした。

英国指標が動きをもたらした週でした。

9月12日に8月分物価指標が発表されました。結果は、CPI前年比が直近ピークである2017年5月分と同値、コアCPI前年比はそれを上抜けました。コアRPI前年比はとうとう4%を上抜けました。これでは、反応が大きくなるのも当然です(利上げ期待が高まって)。直後1分足跳幅は52pipsで、これは2015年7月分以来の跳幅でした。直後11分足値幅は58pipsで、こちらは2017年1月分以来の値幅でした。反応程度は、2015年以来2・3番目に大きくなりました。

9月13日に8月分雇用統計が発表されました。結果は、失業保険申請件数が減り、失業率も低下していました。がしかし、平均所得が前回同値で、予想を下回りました。結果、反応は陰線となりました。この反応は、前日発表されたCPI前年比に比して、所得上昇が見劣りした結果だと言えるでしょう。

なお、本ブログの分析期間対象外ですが、この結果を受けてその後、GBPは翌14日のMPCに向けて上昇を再開しました。

そして、9月14日にはMPCが行われました。結論は「市場予想通り現状維持」だったものの、議事要旨で「今後もインフレ圧力が強まり続ければ、今後数か月以内に利上げも含めた緩和政策の見直しをすべき、と過半数の委員が判断」が示されました。

結果は、発表とほぼ同時に陰線側に約60pips跳ね、約10秒後からは議事要旨に反応して陽線側に直後11分足跳幅が約130pips跳ねました。差し引き約200pips弱の動きが10分程度で起きました。

ーーー$€¥ーーー

次に英国指標に比べると地味ながら、米国指標の動きは次週第4週のFOMCを控えて注目でした。

9月12日に8月分PPIが発表されました。本指標自体はそれほど取引上の魅力がある訳ではありません。がしかし、本指標はCPIの実態差異方向を示唆し、CPIは小売売上高の実態差異方向を示唆しがちです。

結果は、全項目が前回結果を上回り、市場予想を下回りました。反応は陰線でした。PPI・コアPPIのグラフ推移は、直近ピークである2017年4月分に迫る上昇となりました。

9月14日に8月分CPIが発表されました。結果はコアCPI前月比・CPI前月比・CPI前年比が前回を上回り、特にCPIは予想をも上回りました。反応は2015年以降で2番目となる50pipsの跳ねでした。

グラフ推移を見ると、今回結果によってCPI前年比は前月に続き上昇しました。前月比は3か月連続で上昇しています。2017年2月をピークに下降転換の兆しがあったものの、これで再上昇に転換したように見えます。

一方、コアCPIはまだ下降継続中であり、どちらかと言えば下降継続を予想させるグラフ形状です。

そして、9月15日に8月分小売売上高が発表されました。結果は前月比悪化でした。但し、項目毎の反応への影響を求めた実態差異判別式では、今回の結果はプラスです。そういう意味では、CPI実態差異との方向は一致していました。

反応は、パッと見で悪化と言える指標結果に対して、まず陰線で反応しています。次に、長い下ヒゲを残して戻りが大きくなる動きとなりました。本ブログでの定型分析は、個々の取引の勝ち負けでなく、数年間を通した傾向です。そういう意味では、負けが小さくなる取引となっており、「良し」としておきます。

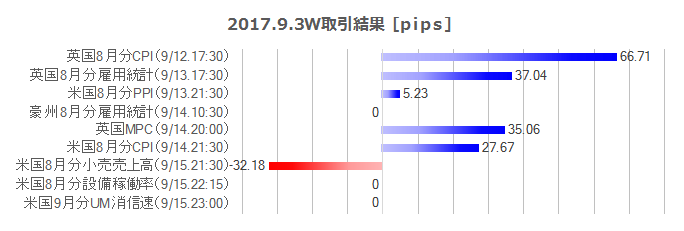

【3. 9月第3W成績】

本ブログ記載の取引方法を検証するため、週次・月次で取引成績を記録しています。人にやり方を薦める以上、(個別取引はさておき)全体として間違っていないことを検証しておきたいからです。

ただ、他人の取引成績なんてあまり興味ありませんよね。

9月第3週は6指標で取引を行いました。

シナリオ外取引も含めた取引時間は39分21秒(1指標当たり6分37秒)で、損益はいつも1枚ずつの取引で+13,953円(1指標当たり+2,325円)でした。

勝率は、指標単位で83%(5勝1敗)、シナリオ単位では64%(16勝9敗見送り1、シナリオ外取引3勝1敗を含む)でした。シナリオ単位では結構負けていますね。

個別ポジションで負けることはあっても、全体としては問題ありません。

【4. 9月第4W主要指標】

次週9月第4Wの主要指標の過去平均反応を示します。

次週の流れについて、です。太字は前回分析記事にリンクしています。

週明けには大きな発表がありません。但し、9月18日24:00にBOE総裁の講演が予定されています。本来なら、月曜は先週のGBP高からジリ安推移を予想しますが、この講演予定によってGBP高期待が夕方から高まりそうです。週明けは、指標結果はもっと大きな動きに呑まれがちな気がします。反応が小さな指標は取引を避けるか、指標結果のトレンドとの方向一致に気を付けた方が良いでしょう。

そういった指標として、いずれも過去の反応が小さな(直後1分足跳幅が10pips未満)、9月19日の豪州4-6月期住宅価格指数、独国9月分ZEW景況感調査、9月20日の日本8月分通関ベース貿易収支、が挙げられます。

そして、9月20日夕方からが第4週取引の本番です。

20日、英国8月分小売売上高が発表され、この指標の過去平均の直後1分足跳幅は30pipsとかなり大きくなりがちです。がしかし、この夜21日03:00にはFOMCが予定されています。ひとまず、過去の傾向通りに大きな反応をすることがあっても、発表からどの時間かでFOMCを睨んで値を戻す可能性があります。もともと、本指標は発表後の戻り比率(ヒゲ)が大きく、直後1分足終値を超えて直後11分足終値が反応を伸ばす確率は50%を切っています。反転に気を付けましょう。

今回のFOMCテーマは、BS縮小開始と12月利上げ有無、です。過去の傾向から言えば、一方向に反応を伸ばし続ける確率は1/3程度しかありません。がしかし、政策変更が予想される場合は別です。翌日まで反応が続くことが多いので、「そろそろ逆張り」だけは避けた方が無難です。

但し、その方向はFRB議長の記者会見で定まるので、それが終わるまでは安心できません。方向を見切って会見を待たずにポジションを取って寝ると、翌日は気分悪く仕事を始めることになりかねません。

FOMCが終われば、その後はまた、21日米国9月分Phil連銀製造業景況指数、22日に独国9月分PMI速報値欧州9月分PMI速報値と、反応が小さな指標だけが続きます。

少し気になる点は、21日22:30と22日17:00にECB総裁の発言が予定されている点です。FOMCが終わったら次はECB、と思ってはいけません。次の週末9月24日は独総選挙投票日です。要らぬことを言って、独選挙に影響を与えるハズがない時期だから、です。尤も、何か言うかもという点でトレンドが生まれ、何も言わなかったという点で戻しが入る可能性はあります。

以上

2017年09月10日

2017年9月第2週成績と9月第3週主要指標反応pips

9月第2週は、USDJPYが大きな下窓を開けて始まり、週末のリスク再現を恐れてじりじりと値を下げる展開でした。この週末は北朝鮮の何か記念日で、また次週第3週は国連で新たな制裁決議が採決されます。

リスクが継続しているため、第2週週足はJPYクロスの主要通貨ペアでおしなべて値を下げました。GBPやEURはドルストレートで値を上げており、このドル売もUSDJPYの下げに影響しました。

USDはAUDに対しても売られており、そのAUDに対してJPYは買われています。力関係は、JPY>GBP>EUR>AUD>USD、の順です。

EURが強い印象のあった週でしたが、JPYはさておき、GBPが強かったんですね。危なくてGBPでの取引なんて考えていなかったため、気が付いていませんでした。

次週に向けて、週末米国市場後半の動きを押さえておくため、週末最後の8時間足(8日22:00〜9日05:30)を押さえておきましょう。

力関係は、GBP>EUR>JPY>AUD>USD、に変化しています。何でGBPが強いのだろう。

下図は、9月第2週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

主要指標で、豪州小売売上高の直後1分足跳幅を除けば、全て過去平均よりも小さな反応しか起きていません。

この図は全て円クロスでのpipsなので、リスクがずっとくすぶっていたため、指標結果どころではなかったのでしょう。こうした結果からも、今回のリスクがこれまでの北朝鮮リスクと少し様子が違うことがわかりました。

本ブログ記載の取引方法を検証するため、週次・月次で取引成績を記録しています。人にやり方を薦める以上、(個別取引はさておき)全体として間違っていないことを検証しておきたいからです。

ただ、他人の取引成績なんて興味ありませんよね。

9月第2週は4指標で取引を行いました。

取引時間は20分16秒(1指標当たり5分4秒)で、損益はいつも1枚ずつの取引で+4,658円(1指標当たり+1,165円)でした。

勝率は、指標単位で100%(4勝)、シナリオ単位では75%(12勝4敗)でした。シナリオ単位では結構負けていますね。

AUD絡みは大きな指標発表が続いていたものの、取引しませんでした。AUDはリスクに弱いので、現状での取引が過去の分析結果の特徴と一致する方がおかしい、と考えたためです。過去のデータに基づく根拠が通用しない以上、AUDは危なくて仕方ありません。

次週9月第3Wの主要指標の過去平均反応を示します。

週明け(9月11日)には大きな発表がありません。この日は、国連制裁決議採決も行われるとの報道があるので、前週のJPYの強さやUSDの弱さが継続しそうか観察に使えます。

英国指標は、物価指標・雇用指標が発表されてからMPC(金融政策発表)を迎えます。市場予想では、インフレ率が平均賃金を上回る状況が続きそうで、金融政策変更が難しい状況も続いています。尤も、最近のMPC直後の反応は、利上げ派委員の増減に反応しています。利上げ派が増えそうな「気がしません」。

米国指標は、PPI・CPIと小売売上高が発表されます。これら指標間には、同月発表の実態差異(発表結果ー前回結果)の方向一致率が高いという傾向があります。PPIが前回より良ければCPIもそうなりがちだし、CPIが良ければ小売売上高もそうなりがちです。これら関係の期待的中率は70%以上となっています。

尤も、そんなことは公知でしょうから、市場予想も先に発表された指標結果に応じて修正されがちです。発表直前に市場予想を再確認しておく必要があります。

豪州指標は雇用統計が発表されます。前週に引き続き取引せずに済ませるか、まだ決めていません。

リスクが継続しているため、第2週週足はJPYクロスの主要通貨ペアでおしなべて値を下げました。GBPやEURはドルストレートで値を上げており、このドル売もUSDJPYの下げに影響しました。

USDはAUDに対しても売られており、そのAUDに対してJPYは買われています。力関係は、JPY>GBP>EUR>AUD>USD、の順です。

EURが強い印象のあった週でしたが、JPYはさておき、GBPが強かったんですね。危なくてGBPでの取引なんて考えていなかったため、気が付いていませんでした。

次週に向けて、週末米国市場後半の動きを押さえておくため、週末最後の8時間足(8日22:00〜9日05:30)を押さえておきましょう。

力関係は、GBP>EUR>JPY>AUD>USD、に変化しています。何でGBPが強いのだろう。

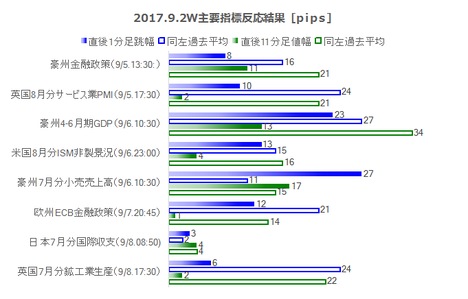

【1. 9月第2W主要指標結果】

下図は、9月第2週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

主要指標で、豪州小売売上高の直後1分足跳幅を除けば、全て過去平均よりも小さな反応しか起きていません。

この図は全て円クロスでのpipsなので、リスクがずっとくすぶっていたため、指標結果どころではなかったのでしょう。こうした結果からも、今回のリスクがこれまでの北朝鮮リスクと少し様子が違うことがわかりました。

【2. 9月第2W成績】

本ブログ記載の取引方法を検証するため、週次・月次で取引成績を記録しています。人にやり方を薦める以上、(個別取引はさておき)全体として間違っていないことを検証しておきたいからです。

ただ、他人の取引成績なんて興味ありませんよね。

9月第2週は4指標で取引を行いました。

取引時間は20分16秒(1指標当たり5分4秒)で、損益はいつも1枚ずつの取引で+4,658円(1指標当たり+1,165円)でした。

勝率は、指標単位で100%(4勝)、シナリオ単位では75%(12勝4敗)でした。シナリオ単位では結構負けていますね。

AUD絡みは大きな指標発表が続いていたものの、取引しませんでした。AUDはリスクに弱いので、現状での取引が過去の分析結果の特徴と一致する方がおかしい、と考えたためです。過去のデータに基づく根拠が通用しない以上、AUDは危なくて仕方ありません。

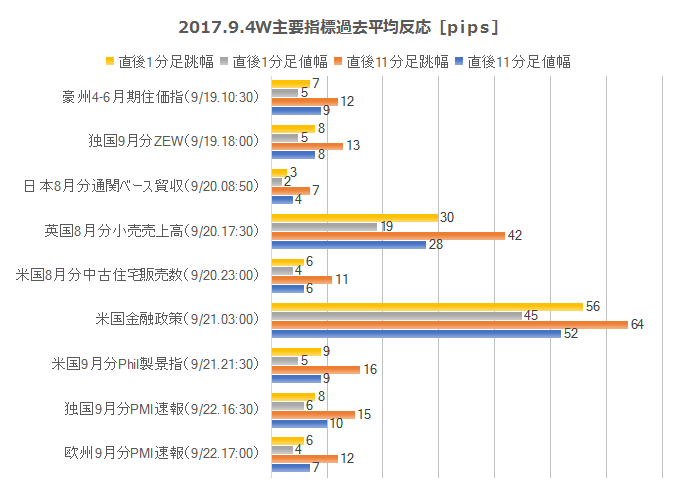

【3. 9月第3W主要指標】

次週9月第3Wの主要指標の過去平均反応を示します。

週明け(9月11日)には大きな発表がありません。この日は、国連制裁決議採決も行われるとの報道があるので、前週のJPYの強さやUSDの弱さが継続しそうか観察に使えます。

英国指標は、物価指標・雇用指標が発表されてからMPC(金融政策発表)を迎えます。市場予想では、インフレ率が平均賃金を上回る状況が続きそうで、金融政策変更が難しい状況も続いています。尤も、最近のMPC直後の反応は、利上げ派委員の増減に反応しています。利上げ派が増えそうな「気がしません」。

米国指標は、PPI・CPIと小売売上高が発表されます。これら指標間には、同月発表の実態差異(発表結果ー前回結果)の方向一致率が高いという傾向があります。PPIが前回より良ければCPIもそうなりがちだし、CPIが良ければ小売売上高もそうなりがちです。これら関係の期待的中率は70%以上となっています。

尤も、そんなことは公知でしょうから、市場予想も先に発表された指標結果に応じて修正されがちです。発表直前に市場予想を再確認しておく必要があります。

豪州指標は雇用統計が発表されます。前週に引き続き取引せずに済ませるか、まだ決めていません。

以上