2017年10月15日

2017年10月第1週成績と10月第2週主要指標反応pips

今月から雇用統計のある週を月次最終週とし、その翌週を第1週としています。前月までは雇用統計がある週を月次第1週としていました。雇用統計前は、何かと調べ事に忙しいので、そうしました。

10月第1週は、米国利上げ気運がやや萎み、北朝鮮リスクや次期FRB議長人事が意識され、上下に動ける幅がかなり制約された週でした。更に、イラン核合意の破棄といった話も話題に挙がり、そのため指標結果への反応はおしなべて短時間に留まりました。

日経平均が連日上昇していたのに、USDJPYは上昇していません。選挙がどうあれ、自公連立の過半数が確実視されつつある一方、自民党が勝ちすぎると憲法問題が懸念されてしまいます。ダウの好調に加えてそういう意味で、株価が伸びました。

次週は週末に選挙開票となるため、その前に売りが始まる可能性があります。米韓軍事演習も週末頃に予定されていたと記憶しているので、選挙後の株価上昇を見込んだ賭博性の高いポジションが今回はあまり見込めないのではないでしょうか。

USDJPYが今月陽線に転換する可能性は、かなり低くなったと思われます。先週末には北朝鮮リスクこそあるものの、10月序盤のUSDJPYは上昇を見込んでいたので、その読みは完全に外してしまいました。

お手元のチャートをご自身でご覧ください。

週足一目均衡表のUSDJPYは、次のサポートが110.8付近(雲上端)になっています。その下は転換線が110.3付近です。雲下端の108.9には、大きなリスク回避が起きたときの目安となるでしょう。

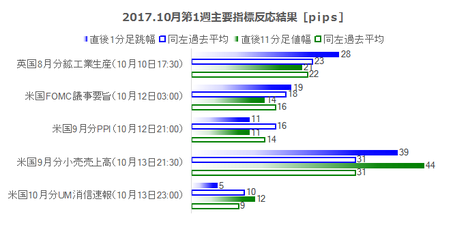

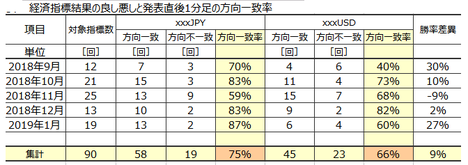

下図は、10月第1週に発表された主要指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

全体的には平均的な反応程度でしたが、北朝鮮リスクや次期FRB人事での速報警戒があって、指標への反応時間が短時間に留まったという感触があります。

英国8月分鉱工業生産・製造業生産は、ともに4か月連続上昇となりました。来月の本指標は、前年・前々年の同月結果が良くないので、更に上昇継続する可能性が高いと見ています。

米国FOMC議事録は大きな波乱要因がなく、むしろ、FRB幹部の発言が多い週だったので、USDはそちらに反応していたようです。10月分UM消費者信頼感調査は、非常に良い結果となったものの、週末の北朝鮮リスクを踏まえて陽線での反応は小さくなりました。

注目すべき点は、前月から製造業も含めて景気指標で良い結果が続いていることです。それにも関わらず、FRB幹部による利上げへの否定的見解が目立つように思えました。その一因は、現政権が利上げに否定的で、次期FRB議長の人事が絡む時期だからかも知れません。

米国9月分物価指標は、PPIとCPIが発表されました。前回結果と比べるといずれも悪くない内容でした。がしかし、コアCPIの停滞が嫌気されて、大きく陰線で反応しました。CPIと同時発表された9月分小売売上高も、前回に比べて良い内容だったことを踏まえると、コアCPIが12月利上げを危ぶむ水準だったと理解すべきでしょう。

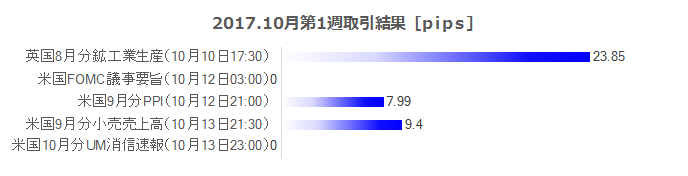

10月第1週は3指標で取引を行いました。

シナリオ外取引も含めた取引時間は24分08秒(1指標当たり8分3秒)で、損益はいつも1枚ずつの取引で+4,124円(1指標当たり+1,375円)でした。

勝率は、指標単位で100%(3勝)、シナリオ単位では86%(6勝1敗見送り1)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

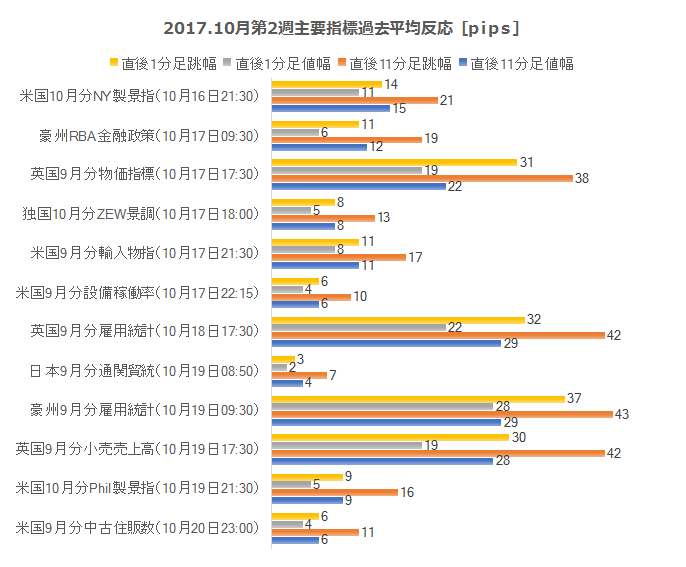

次週10月第2Wの主要指標の過去平均反応を示します。

次週は、米国製造業景気指標と英国政策決定指標に注目です。週末は日本の衆院選投票と米韓軍事演習による北朝鮮リスクがあるため、今週と同様に上下動が始まると予想されます。

以下、太字は当該指標の前回分析記事にリンクしています。

まず、米国指標についてです。

週明け16日は米国10月分NY連銀製造業景気指数、19日は10月分Phil連銀製造業景気指数が発表されます。

先月9月分の米国製造業景気指標は、NY連銀・Phil連銀・PMI・ISMが全て前回8月分を上回りました。NY連銀とISMがグラフ推移上もはっきり上昇基調を示しているのに対し、Phil連銀のみは2017年に入って高い水準であっても上昇基調とは言えない結果となっています。10月分は、NY連銀がそろそろ感から低下するかと、Phil連銀が停滞もしくは低下して他の景気指標との違いを際立たせるか、が注目点です。

米国9月分鉱工業生産・製造業生産・設備稼働率が17日に発表されます。上記9月分の製造業景気指数が軒並み上昇していたことから、市場予想は高めになるでしょう。注目点は、前月の生産指数がマイナスだったことが、プラス転換するか否かです。

17日に9月分輸入物価指数と、20日の9月分中古住宅販売件数は、反応が小さい上に発表前後短時間に影響が留まりがちです。

これら指標は反応が小さく方向も予想しにくいので、無視しても良いでしょう。また、これら指標は、何かの指標結果を先行示唆する指標でもありません。中古住宅販売件数の発表後には、翌週末の衆院選投票が意識されることと、米韓軍事演習が行われて北朝鮮リスクが意識されます。

米国以外の指標では、英国指標に注目です。

17日に9月分物価指標

、18日に9月分雇用統計、19日に9月分小売売上高指数、と反応が大きな指標が立て続けに発表されます。翌週25日に発表される7-9月期分GDP速報値と絡めて、11月2日MPCへとでの利上げ有無の関心に続いていく流れとなります。

前回8月分の物価指数は、CPI前年比が+3%・RPI前年比が+4%となって、非常に高い水準となっています。ががしかし、前回8月分の小売売上高前月比は3か月連続でプラス継続しているため、今回の物価指標も更に上昇基調継続と予想される可能性があります。これらのことは、GDP前年比が1-3月期+1.7%、4-6月期が+1.5%と低下傾向だったことが、7-9月期は上昇を予想させます。物価上昇とGDP上昇が予想される間は、次回MPCでの利上げ期待が続きます。

但し、17日物価指標発表15分前にBOE総裁の発言が予定されており、これには注意が必要です。また、18日の雇用に関しては、平均所得も失業率も良くなる状況ではありません。これほどの物価上昇が続いている間は、他国の例を考えても実質賃金が上昇する訳ありません。雇用統計での発表値は平均所得ですが、予想が高めになっていたら、取引に注意が必要です。

米英指標を除けば、あまり注目すべき指標はありません。

17日の豪RBA金融政策会合議事要旨発表は、RBAの金融政策自体に関心が薄れていることもあって、あまり反応が期待できません。同日の独国10月分ZEW景況感調査は、もともと反応方向が読みにくく、そのときどきのEURトレンドに影響を受けがちなので、これも指標分析による取引に向いていません。20日の日本9月分通関ベース貿易統計は反応なんてありません。

【1. 現状認識】

10月第1週は、米国利上げ気運がやや萎み、北朝鮮リスクや次期FRB議長人事が意識され、上下に動ける幅がかなり制約された週でした。更に、イラン核合意の破棄といった話も話題に挙がり、そのため指標結果への反応はおしなべて短時間に留まりました。

日経平均が連日上昇していたのに、USDJPYは上昇していません。選挙がどうあれ、自公連立の過半数が確実視されつつある一方、自民党が勝ちすぎると憲法問題が懸念されてしまいます。ダウの好調に加えてそういう意味で、株価が伸びました。

次週は週末に選挙開票となるため、その前に売りが始まる可能性があります。米韓軍事演習も週末頃に予定されていたと記憶しているので、選挙後の株価上昇を見込んだ賭博性の高いポジションが今回はあまり見込めないのではないでしょうか。

USDJPYが今月陽線に転換する可能性は、かなり低くなったと思われます。先週末には北朝鮮リスクこそあるものの、10月序盤のUSDJPYは上昇を見込んでいたので、その読みは完全に外してしまいました。

お手元のチャートをご自身でご覧ください。

週足一目均衡表のUSDJPYは、次のサポートが110.8付近(雲上端)になっています。その下は転換線が110.3付近です。雲下端の108.9には、大きなリスク回避が起きたときの目安となるでしょう。

【2. 10月第1W主要指標結果】

下図は、10月第1週に発表された主要指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

全体的には平均的な反応程度でしたが、北朝鮮リスクや次期FRB人事での速報警戒があって、指標への反応時間が短時間に留まったという感触があります。

英国8月分鉱工業生産・製造業生産は、ともに4か月連続上昇となりました。来月の本指標は、前年・前々年の同月結果が良くないので、更に上昇継続する可能性が高いと見ています。

米国FOMC議事録は大きな波乱要因がなく、むしろ、FRB幹部の発言が多い週だったので、USDはそちらに反応していたようです。10月分UM消費者信頼感調査は、非常に良い結果となったものの、週末の北朝鮮リスクを踏まえて陽線での反応は小さくなりました。

注目すべき点は、前月から製造業も含めて景気指標で良い結果が続いていることです。それにも関わらず、FRB幹部による利上げへの否定的見解が目立つように思えました。その一因は、現政権が利上げに否定的で、次期FRB議長の人事が絡む時期だからかも知れません。

米国9月分物価指標は、PPIとCPIが発表されました。前回結果と比べるといずれも悪くない内容でした。がしかし、コアCPIの停滞が嫌気されて、大きく陰線で反応しました。CPIと同時発表された9月分小売売上高も、前回に比べて良い内容だったことを踏まえると、コアCPIが12月利上げを危ぶむ水準だったと理解すべきでしょう。

【3. 10月第1W成績】

10月第1週は3指標で取引を行いました。

シナリオ外取引も含めた取引時間は24分08秒(1指標当たり8分3秒)で、損益はいつも1枚ずつの取引で+4,124円(1指標当たり+1,375円)でした。

勝率は、指標単位で100%(3勝)、シナリオ単位では86%(6勝1敗見送り1)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

【4. 10月第2W主要指標】

次週10月第2Wの主要指標の過去平均反応を示します。

次週は、米国製造業景気指標と英国政策決定指標に注目です。週末は日本の衆院選投票と米韓軍事演習による北朝鮮リスクがあるため、今週と同様に上下動が始まると予想されます。

以下、太字は当該指標の前回分析記事にリンクしています。

ーーー$€¥ーーー

まず、米国指標についてです。

週明け16日は米国10月分NY連銀製造業景気指数、19日は10月分Phil連銀製造業景気指数が発表されます。

先月9月分の米国製造業景気指標は、NY連銀・Phil連銀・PMI・ISMが全て前回8月分を上回りました。NY連銀とISMがグラフ推移上もはっきり上昇基調を示しているのに対し、Phil連銀のみは2017年に入って高い水準であっても上昇基調とは言えない結果となっています。10月分は、NY連銀がそろそろ感から低下するかと、Phil連銀が停滞もしくは低下して他の景気指標との違いを際立たせるか、が注目点です。

米国9月分鉱工業生産・製造業生産・設備稼働率が17日に発表されます。上記9月分の製造業景気指数が軒並み上昇していたことから、市場予想は高めになるでしょう。注目点は、前月の生産指数がマイナスだったことが、プラス転換するか否かです。

17日に9月分輸入物価指数と、20日の9月分中古住宅販売件数は、反応が小さい上に発表前後短時間に影響が留まりがちです。

これら指標は反応が小さく方向も予想しにくいので、無視しても良いでしょう。また、これら指標は、何かの指標結果を先行示唆する指標でもありません。中古住宅販売件数の発表後には、翌週末の衆院選投票が意識されることと、米韓軍事演習が行われて北朝鮮リスクが意識されます。

ーーー$€¥ーーー

米国以外の指標では、英国指標に注目です。

17日に9月分物価指標

、18日に9月分雇用統計、19日に9月分小売売上高指数、と反応が大きな指標が立て続けに発表されます。翌週25日に発表される7-9月期分GDP速報値と絡めて、11月2日MPCへとでの利上げ有無の関心に続いていく流れとなります。

前回8月分の物価指数は、CPI前年比が+3%・RPI前年比が+4%となって、非常に高い水準となっています。ががしかし、前回8月分の小売売上高前月比は3か月連続でプラス継続しているため、今回の物価指標も更に上昇基調継続と予想される可能性があります。これらのことは、GDP前年比が1-3月期+1.7%、4-6月期が+1.5%と低下傾向だったことが、7-9月期は上昇を予想させます。物価上昇とGDP上昇が予想される間は、次回MPCでの利上げ期待が続きます。

但し、17日物価指標発表15分前にBOE総裁の発言が予定されており、これには注意が必要です。また、18日の雇用に関しては、平均所得も失業率も良くなる状況ではありません。これほどの物価上昇が続いている間は、他国の例を考えても実質賃金が上昇する訳ありません。雇用統計での発表値は平均所得ですが、予想が高めになっていたら、取引に注意が必要です。

ーーー$€¥ーーー

米英指標を除けば、あまり注目すべき指標はありません。

17日の豪RBA金融政策会合議事要旨発表は、RBAの金融政策自体に関心が薄れていることもあって、あまり反応が期待できません。同日の独国10月分ZEW景況感調査は、もともと反応方向が読みにくく、そのときどきのEURトレンドに影響を受けがちなので、これも指標分析による取引に向いていません。20日の日本9月分通関ベース貿易統計は反応なんてありません。

以上

【このカテゴリーの最新記事】

-

-

-

no image

-

no image

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6857048

この記事へのトラックバック