2018�N03��06��

4-2-1.(e1) �č��ٗp�w�W�uADP�ٗp���v�v���\�O���USDJPY�������́i2018�N�����Łj

�č��ٗp�w�W�uADP�ٗp���v�v�̎w�W���\�O��̔������͂ɂ́u���Ԍٗp�Ґ��v�݂̂�p���܂��B

���̕��͂̒����͈͂́A2015�N1���W�v���`2018�N1���W�v���i���N2�����\���j��37�ł��B

�{�w�W�́A�č��ٗp���v�𗂓��i�Ȃ����͗��X���j�ɍT���ANFP�i��_�ƕ���ٗp�Ґ��j�̒��O��s�w�W�Ƃ��Ă̏d�v�x�E���ړx���������̂ł��B

�{�w�W�ɂ��Ă͂������낢�b������܂��B

�m���u�O�����ʂɑ��鑝�������A�s��\�z�ɑ��鑝�������ɒ��ڂ��܂��B���̂Ƃ��AADP���\���ʂɉ����ă|�W�V���������ƁA�ق�3��2�s��2�����NFP�̑��������ƈ�v����v�ƌ����Ă��܂��B�����āA�u�{�w�W���\��Ƀ|�W�V�������擾���A�ٗp���v���O�ɉ�������|�W�V�����̎�������ADP��@�Ƃ����v�̂������ł��BADP��@�̏�����60���t�߂������ł��B

�����ɂ��ẮA�܂��Ƃ��₩�Ɍ���Ă������̂́A�������Ԃ���ۂɃ|�W�V�����������Čp���I�Ɏ�����s�����Ƃ����L�^����������܂���ł����B����ł͐^�U�ׂ����Ƃ��Ȃ��̂ŁA�ӔC�����˂܂��B���A������������̂Ȃ牽�ƂȂ��[���ł������Șb�ł��ˁB

�A���A�|�W�V������������������Ԃ��������邽�߁A���̃u���O�ł͈����܂���B�|�W�V�����ۗL���Ԃ������Ȃ郊�X�N�̊��Ɋ��ғI�������Ⴗ���܂��B

���̂悤�ɁA�{�w�W�͌ٗp���v��NFP�̐�s�w�W�Ƃ��ăA�e�ɂȂ�܂��B���������A���߂̌ٗp���v�́ANFP�������ώ����ɔ����������Ȃ̂ŁA���ł͍X�ɏ������������Ă���\��������܂��B

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

����1���������͉ߋ����ς�15pips�ł��B�ߋ��̔������z������ƁA�S�̂̔����ȏ�59�������ϒl�ȉ��̔����ƂȂ��Ă��܂��B�����̌o�ώw�W����ŏd�v�x�E���ړx�������ʒu�Â����Ă��銄�ɁA�����͏����Ȃ��Ƃ��킩��܂��B

�C��t���܂��傤�B�d�v�x�⒍�ړx�������ʒu�Â����Ă���w�W�ŁA�v�����قǔ������L�тȂ��ƁA���m�̋@����āA���������̊܉v���ܑ��ɂȂ��Ă��܂����Ƃ�����܂��B

�{�w�W�͔������x�����ϓI�ŁA�傫����������w�W�ł͂���܂���B

���ɁA����3�N�Ԃ̔������ϒl�̐��ڂ����}�Ɏ����܂��B

�ߋ�3�N�Ԃ͏������������傫���Ȃ��Ă������̂́A2018�N���\���͔������������Ȃ��Ă��܂��B���̌��ۂɂ͐��������܂��B

�{�w�W�́A��������1�E2����ɔ��\�����č��ٗp���v�̐�s�w�W�Ƃ����ʒu�Â��ł��B����ǂ��AFRB�͊��Ɍٗp�Ґ��⎸�Ɨ��ɖ������Ă���A�ŋ߂̊S���͕��Ϗ����Ɉڂ��Ă��Ă��܂��B���ہA�ٗp���v�̍e���Q�ƒ�����A���̒��߂̔����͏��X�ɏ������Ȃ��Ă��邱�Ƃ��킩��܂��B

����A�ٗp�Ґ��⎸�Ɨ��ɂ����FRB�����グ���j��]������Ƃ͂��܂�l�����܂���B����āA�ٗp���v��A���̐�s�w�W�ł���{�w�W�ւ̊S���ȑO�������܂��Ă���̂ł��傤�B

���߂��ٗp���v�ւ̔��������N�������Ȃ��Ă���̂ɁA�{�w�W�ł͂����Ȃ��Ă��܂���B����́A�{�w�W�̎s��\�z���u���C����̂��v�ƌ��������Ȃ邮�炢�ʉ����Ȃ����ƂɋN�����܂��B2016�N�㔼����͈ȑO�ɔ�ׂĔ��\���ʂƎs��\�z���傫���������邱�Ƃ������Ȃ��Ă��܂����B���̌��ʁA�{�w�W�ւ�2016�N�E2017�N�̔����͑傫���Ȃ��Ă����A�Ɖ��߂ł��܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�{�w�W���\�l�͑O�����̏W�v�f�[�^�ł��B

�O���t�����͏W�v����ƂȂ��Ă��܂��B�f�[�^�͏W�v����Ő������Ă����Ȃ��ƁA���̓������W�v�̎w�W�ƑΔ䂷��̂��s�ւɂȂ邩��ł��B

�܂��A�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�O���t�́A�s��\�z�̏㉺�����������A���\���ʂ̏㉺���͂��Ȃ�傫�������܂��B����2016�N�㔼���炻�̌X���������ł��B

���������w�W�ł́A�O�����ǂ���Η����������A�O����������Η����͗ǂ��Ȃ�A�Ƃ����\�z����������Ȃ�܂��B

�����������Ƃ͊m�F���Ă����܂��傤�B

�m�F�́A�f�[�^���m�F�ł���2015�N2���ȍ~�O��܂ł�36��ōs���܂����B���̌��ʁA���̊��ԂɑO���Ɨ����̗\�z�ƌ��ʂ̑召�W������ւ�������Ƃ�11��i����ւ�藦31���j��������܂���B

�܂�A�{�w�W�́u�O���̔����v���N�����Ƃ������A�u�s��\�z���w�W�g�����h��ǂ��������ǂ��^�v�ł���_�ɒ��ڂ��������ǂ������ł��B���̊��ғI������69���ł��B

���ɁA���㍷�قɑ��钼��1�����̔������z�����}�Ɏ����܂��B

���z�͉E�オ��ŁA�w�W���ʂ��s��\�z�Ɣ�ׂėǂ���Ηǂ��قǁi������Έ����قǁj�A����1�����͑f���ɑ傫���������Ă��܂��B

���ӂ��ׂ��_�́A���㍷�ق��������}�C�i�X�̂Ƃ������A�K�������A���Ŕ������Ă��܂���B

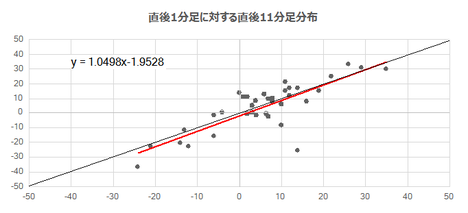

�����āA����1�����ƒ���11�����̑��֕��z�����}�Ɏ����܂��B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1.05��1���͂��ɏ����Ă��܂��B���ϓI�ɂ͔�����L�����̂́A���̐L�ѕ��͂��܂���҂ł����A�㉺���ɂ��܂���邱�Ƃ��K�v�Ȃ悤�ł��B

�T�����ƕی��\�������͖��T�ؗj�ɔ��\����Ă��܂��B���̎w�W���e�̂ЂƂɁA4�T���ώ��ƕی��\���Ƃ����̂�����܂��B4�T���ώ��ƕی��\�����́A�����I��ADP���Ԍٗp�Ґ��ƌ����I�ɋt���ւ̊W�������Ă��s�v�c�ł͂���܂���B

���̂��Ƃ��m�F���Ă����܂��B

�Ⴆ�A2017�N10���W�v����ADP���Ԍٗp�Ґ��́A11��1���ɔ��\����܂����B���O���߂�4�T���ώ��ƕی��\�����́A10��26�����\���ƂȂ�܂��B10��26�����\����4�T���ώ��ƕی��\�����́A9��25���`10��20���܂ł̏W�v���Ƃ������ƂɂȂ�܂��B

ADP��10���W�v���Ƃ͌덷�������܂����A�����ł͋C�ɂ��Ȃ����Ƃɂ��܂��傤�B

����A���̑O��9���W�v����ADP���Ԍٗp�Ґ��́A10��4���ɔ��\����܂����B���O���߂�4�T���ώ��ƕی��\�����́A9��28�����\���ƂȂ�܂��B9��28�����\����4�T���ώ��ƕی��\�����́A8��28���`9��22���܂ł̏W�v���Ƃ������ƂɂȂ�܂��B

���āA10����ADP�̔��\���ʂ�23.5���l�A9����ADP�̂����13.5���l�ł����B10����9���������Ԍٗp�Ґ���10���l�����܂����B

�����āA10��26�����\��4�T���ώ��ƕی��\������24.2���l�A9��28�����\�̂����27.8���l�ł����B10�����𑽂��܂ގ��ƕی��\�����́A9�����𑽂��܂ނ������3.6���l����܂����B

���Ԍٗp�Ґ��Ǝ��ƕی��\�����Ƃ͋t���ւɂȂ��Ă��܂��i��ʋt���ւłȂ������t���ցj�B

�������Ƃ��A2015�N1���W�v������2018�N1���W�v���ɂ��čs���ƁA�قƂ�ǂ̌��ŕ����t���ւ��������Ă��܂��B�v37��̂���33��Ő������Ă���̂ł��i�s��v��89���j�B

�܂�A���Ȃ��Ƃ�2015�N�ȍ~�Ɋւ��ẮAADP���Ԍٗp�Ґ��̎��ԍ��فi���\���ʁ[�O�ʁj�ƁA���̔��\�̒��O���߂�4�T���ώ��ƕی��\�����̎��ԍ��قƁA�����t���ւ��������Ă��܂��B���̊��ғI������89���ɂ��B���܂��B

�����ŁA���̓�����ADP������𗧂��Ƃ������̂ł��B�Ȃ��Ȃ�AADP�̎s��\�z�́A�O�q�̂悤�Ɂu���C����̂��v�Ƃ������炢�����̔��\���ʂɑ��Ĉ��ł��B

�Ⴆ�A�O���̎s��\�z�Ɣ��\���ʂ��قڈ�v���Ă���̂ɁA4�T���ώ��ƕی��\�����̎��ԍ��ق��v���X�Ȃ�A�������\���ʂ͎s��\�z�������\���������A�Ƃ������ƂɂȂ�܂��B���l�ɁA�O�����s��\�z�������\���ʂ��傫���̂ɁA������4�T���ώ��ƕی��\�����̎��ԍ��ق��}�C�i�X�Ȃ�AADP�̎s��\�z�͂قڈ��̂܂܂Ȃ̂ŁA���������\���ʂ��s��\�z������\���������A�Ƃ������ƂɂȂ�܂��B

���p�\�Ȍ��́A���Ȃ葽����ł��B

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

�e���ق̕��z�ɓ����I�ȕ�͂���܂���B����͈͓̔��ł��B

���㍷�قƒ���1�����E����11�����̕�����v���́A���ꂼ��75���E81���ł��B���\���ʂ̗ǂ������ɂ͑f���ɔ�������w�W�ł��B

���O���ق�w�W���\�O�̃��[�\�N���������A�w�W���\��̃��[�\�N���������������Ă��钛���͌�������܂���B

������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���O1�����̉A������83���A����1�����̗z������78���ƁA�ُ�ȕ肪�����܂��B

���O10-1�����ƒ��O1�����́A����1�����Ƌt�����ɓ������Ƃ������悤�ł��B���ꂼ��̕�����v����31���E33���i�s��v��69���E67���j�B�A���A�ߋ��̒��O1�����̉A�����̍����ƒ���1�����̗z�����̍����܂���ƁA�A�e�ɂł���̂����O10-1�����ƒ���1�����̕����s��v�ł��B

�܂��A����1�����ƒ���11�����̕�����v����78���ƍ����A���]���X�N�͏��������ł��B

�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����79���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�91���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�64���ł��B64���Ƃ��������́A����11����������1�����̒l�����������i14���j�A����11����������1�����Ɣ��]������i21���j����m���Ɣ�ׁA���̋N���蓾�鎖�ۂ���3�{�����m���ł��B

�nj��͓O�ꂵ�������ǂ��ł��傤�B

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

�܂��A���O10-1�����̉ߋ����ϒ�����5pips�A���l����2pips��������܂���B

�A������53���A���O���قƂ̕�����v����50���ł��B�\�ߕ������������钛��́A�ߋ��̃f�[�^����M���܂���B

���̒�����10pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x8���j����܂��B

����3��̒���1�����������ς�18pips�ŁA����͒���1���������̉ߋ��S����15pips�Ƃقړ����ł��B�܂��A����3��̒��O10-1�����ƒ���1�����̕�����1��i33���j��v���Ă��܂��B

�܂�A���O10-1�������傫�����˂Ă��A���̂Ƃ�����1�����̔������x�┽���������������Ă���Ƃ͌����܂���B

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����̉ߋ����ϒ�����5pips�A���l����4pips�ł��B

�ߋ��̉A������83���ƕ肪����A���O���قƂ̕�����v����64���ł��B���O���ق��}�C�i�X�̂Ƃ��A�V���[�g���I�[�_�[���A���m�E���̖ڈ���2�E3pips�Ƃ�����ǂ��ł��傤�B

�ߋ��̒��O1�������z�����ɐL�т��Ƃ��͑傫���A���͊m���ɍs���܂��傤�B

���O1�����̒�����10pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x14���j����܂��B

����5��̒���1�����������ς�13pips�ŁA����͒���1���������̉ߋ��S����15pips�Ƃقړ����ł��B�܂��A����5��̒��O1�����ƒ���1�����̕�����4��i80���j��v���Ă��܂��B�X�ɁA���O1�������z���ŁA���A10pips�ȏ㒵�˂����Ƃ�3��ŁA����3��͒��O1�����ƒ���1�����̕�����v����100���ł��B

�܂����ᐔ�������Ȃ����̂́A���O1������10pips�ȏ㒵�˂��Ƃ��́A���O1�����ƒ���1�����̕�������v����\���������ƌ����߂܂��B���ɁA���O1�������z�����ɑ傫���L�т��Ƃ��́A����1�������z���Ŕ������Ă��܂��B

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����͉ߋ����ϒ�����15pips�A���l����11pips�ł��B

�ߋ��̗z������78���ŁA���O10-1�����Ƃ̕�����v����31���i�s��v��69���j�A���O1�����Ƃ̕�����v����33���i�s��v��67���j�ł��B�ŗD�悷�ׂ���O�́A�O�q�̒ʂ�A���O1������10pips�ȏ㒵�˂���A����1�����͓������ɂȂ肪���ł��B

����āA���O10-1�������A���������Ƃ��Ɏw�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�E�����ł��B�A���A���O1������10pips�ȏ�̉A���ƂȂ����Ƃ��́A�V���[�g���I�[�_�[���܂��B

����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����79���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�91���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�64���ł��B64���Ƃ��������́A����11����������1�����̒l�����������i14���j�A����11����������1�����Ɣ��]������i21���j����m���Ɣ�ׁA���̋N���蓾�鎖�ۂ���3�{�����m���ł��B

�nj��͓O�ꂵ�������ǂ��ł��傤�B

�Ō�ɁA����11�����̎n�l����[�\�N�������}�Ɏ����܂��B

����11�����̉ߋ����ϒ����ƒl���̍���7pips�i1�[�l���^�������߂�䗦35���j�ł��B

����11�����l����30pips�ȏゾ�������Ƃ�8��܂��i�p�x22���j�B����8��̂����A����1�����l����20pips�������������Ƃ�1������܂���B

�܂�A����1�����l����20pips�������Ƃ��m�F����A���̕����ɒnj��J�n���ׂ��ł��B���������A����͒���11�������I�l��t����܂Ń|�W�V������ێ����������ǂ��A�Ƃ����b�ł͂���܂���B�w�W���\����10���ȓ���10pips�ȏ�̗��m�̋@����邾�낤�A�Ƃ����b�ł��B

�ȏ�̕��͌��ʂɊ�Â��A�{�w�W�́A

�Ƃ�������������܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���̕��͂̒����͈͂́A2015�N1���W�v���`2018�N1���W�v���i���N2�����\���j��37�ł��B

�T.�萫�I�X��

�y1. �w�W�T�v�z

�{�w�W�́A�č��ٗp���v�𗂓��i�Ȃ����͗��X���j�ɍT���ANFP�i��_�ƕ���ٗp�Ґ��j�̒��O��s�w�W�Ƃ��Ă̏d�v�x�E���ړx���������̂ł��B

�{�w�W�ɂ��Ă͂������낢�b������܂��B

�m���u�O�����ʂɑ��鑝�������A�s��\�z�ɑ��鑝�������ɒ��ڂ��܂��B���̂Ƃ��AADP���\���ʂɉ����ă|�W�V���������ƁA�ق�3��2�s��2�����NFP�̑��������ƈ�v����v�ƌ����Ă��܂��B�����āA�u�{�w�W���\��Ƀ|�W�V�������擾���A�ٗp���v���O�ɉ�������|�W�V�����̎�������ADP��@�Ƃ����v�̂������ł��BADP��@�̏�����60���t�߂������ł��B

�����ɂ��ẮA�܂��Ƃ��₩�Ɍ���Ă������̂́A�������Ԃ���ۂɃ|�W�V�����������Čp���I�Ɏ�����s�����Ƃ����L�^����������܂���ł����B����ł͐^�U�ׂ����Ƃ��Ȃ��̂ŁA�ӔC�����˂܂��B���A������������̂Ȃ牽�ƂȂ��[���ł������Șb�ł��ˁB

�A���A�|�W�V������������������Ԃ��������邽�߁A���̃u���O�ł͈����܂���B�|�W�V�����ۗL���Ԃ������Ȃ郊�X�N�̊��Ɋ��ғI�������Ⴗ���܂��B

���̂悤�ɁA�{�w�W�͌ٗp���v��NFP�̐�s�w�W�Ƃ��ăA�e�ɂȂ�܂��B���������A���߂̌ٗp���v�́ANFP�������ώ����ɔ����������Ȃ̂ŁA���ł͍X�ɏ������������Ă���\��������܂��B

�U.��ʓI�X��

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y2. �����T�v�z

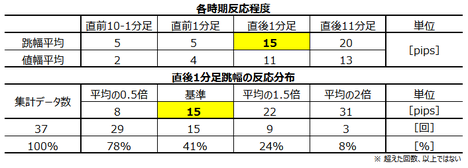

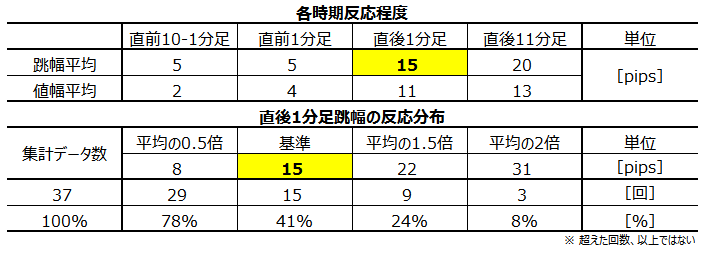

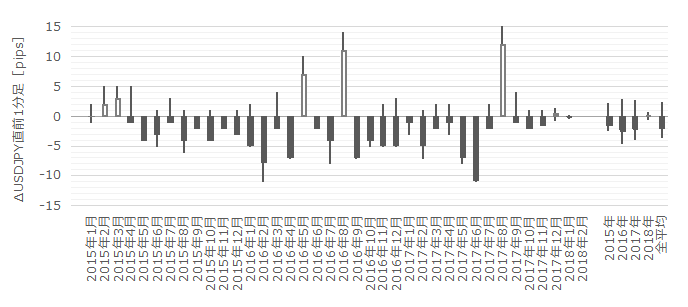

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

����1���������͉ߋ����ς�15pips�ł��B�ߋ��̔������z������ƁA�S�̂̔����ȏ�59�������ϒl�ȉ��̔����ƂȂ��Ă��܂��B�����̌o�ώw�W����ŏd�v�x�E���ړx�������ʒu�Â����Ă��銄�ɁA�����͏����Ȃ��Ƃ��킩��܂��B

�C��t���܂��傤�B�d�v�x�⒍�ړx�������ʒu�Â����Ă���w�W�ŁA�v�����قǔ������L�тȂ��ƁA���m�̋@����āA���������̊܉v���ܑ��ɂȂ��Ă��܂����Ƃ�����܂��B

�{�w�W�͔������x�����ϓI�ŁA�傫����������w�W�ł͂���܂���B

���ɁA����3�N�Ԃ̔������ϒl�̐��ڂ����}�Ɏ����܂��B

�ߋ�3�N�Ԃ͏������������傫���Ȃ��Ă������̂́A2018�N���\���͔������������Ȃ��Ă��܂��B���̌��ۂɂ͐��������܂��B

�{�w�W�́A��������1�E2����ɔ��\�����č��ٗp���v�̐�s�w�W�Ƃ����ʒu�Â��ł��B����ǂ��AFRB�͊��Ɍٗp�Ґ��⎸�Ɨ��ɖ������Ă���A�ŋ߂̊S���͕��Ϗ����Ɉڂ��Ă��Ă��܂��B���ہA�ٗp���v�̍e���Q�ƒ�����A���̒��߂̔����͏��X�ɏ������Ȃ��Ă��邱�Ƃ��킩��܂��B

����A�ٗp�Ґ��⎸�Ɨ��ɂ����FRB�����グ���j��]������Ƃ͂��܂�l�����܂���B����āA�ٗp���v��A���̐�s�w�W�ł���{�w�W�ւ̊S���ȑO�������܂��Ă���̂ł��傤�B

���߂��ٗp���v�ւ̔��������N�������Ȃ��Ă���̂ɁA�{�w�W�ł͂����Ȃ��Ă��܂���B����́A�{�w�W�̎s��\�z���u���C����̂��v�ƌ��������Ȃ邮�炢�ʉ����Ȃ����ƂɋN�����܂��B2016�N�㔼����͈ȑO�ɔ�ׂĔ��\���ʂƎs��\�z���傫���������邱�Ƃ������Ȃ��Ă��܂����B���̌��ʁA�{�w�W�ւ�2016�N�E2017�N�̔����͑傫���Ȃ��Ă����A�Ɖ��߂ł��܂��B

�y3. ��^���́z

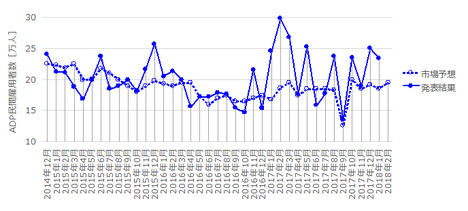

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�{�w�W���\�l�͑O�����̏W�v�f�[�^�ł��B

�O���t�����͏W�v����ƂȂ��Ă��܂��B�f�[�^�͏W�v����Ő������Ă����Ȃ��ƁA���̓������W�v�̎w�W�ƑΔ䂷��̂��s�ւɂȂ邩��ł��B

�܂��A�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�O���t�́A�s��\�z�̏㉺�����������A���\���ʂ̏㉺���͂��Ȃ�傫�������܂��B����2016�N�㔼���炻�̌X���������ł��B

���������w�W�ł́A�O�����ǂ���Η����������A�O����������Η����͗ǂ��Ȃ�A�Ƃ����\�z����������Ȃ�܂��B

�����������Ƃ͊m�F���Ă����܂��傤�B

�m�F�́A�f�[�^���m�F�ł���2015�N2���ȍ~�O��܂ł�36��ōs���܂����B���̌��ʁA���̊��ԂɑO���Ɨ����̗\�z�ƌ��ʂ̑召�W������ւ�������Ƃ�11��i����ւ�藦31���j��������܂���B

�܂�A�{�w�W�́u�O���̔����v���N�����Ƃ������A�u�s��\�z���w�W�g�����h��ǂ��������ǂ��^�v�ł���_�ɒ��ڂ��������ǂ������ł��B���̊��ғI������69���ł��B

�[�[�[��€���[�[�[

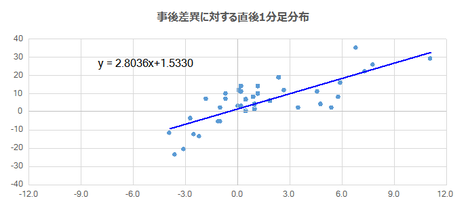

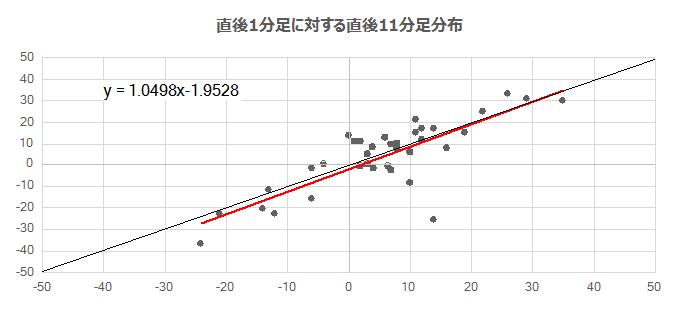

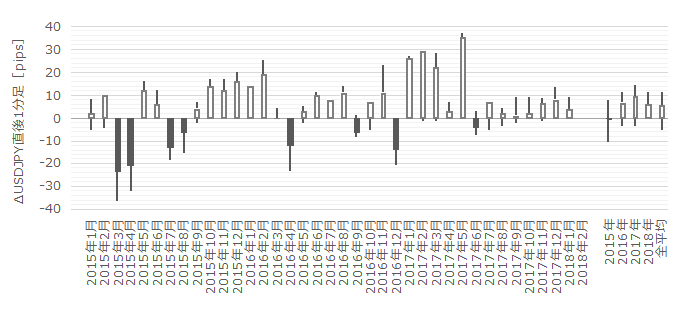

���ɁA���㍷�قɑ��钼��1�����̔������z�����}�Ɏ����܂��B

���z�͉E�オ��ŁA�w�W���ʂ��s��\�z�Ɣ�ׂėǂ���Ηǂ��قǁi������Έ����قǁj�A����1�����͑f���ɑ傫���������Ă��܂��B

���ӂ��ׂ��_�́A���㍷�ق��������}�C�i�X�̂Ƃ������A�K�������A���Ŕ������Ă��܂���B

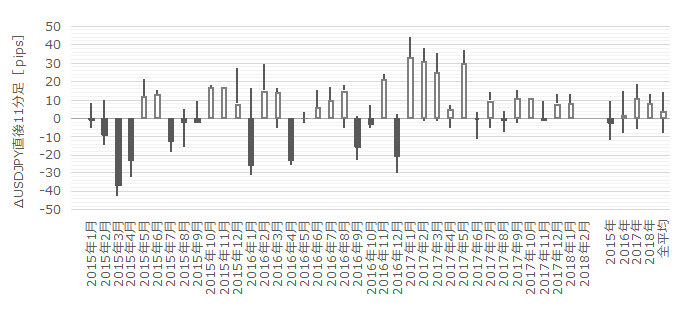

�����āA����1�����ƒ���11�����̑��֕��z�����}�Ɏ����܂��B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1.05��1���͂��ɏ����Ă��܂��B���ϓI�ɂ͔�����L�����̂́A���̐L�ѕ��͂��܂���҂ł����A�㉺���ɂ��܂���邱�Ƃ��K�v�Ȃ悤�ł��B

�i3.1 �w�W�Ԉ�v�����́j

�T�����ƕی��\�������͖��T�ؗj�ɔ��\����Ă��܂��B���̎w�W���e�̂ЂƂɁA4�T���ώ��ƕی��\���Ƃ����̂�����܂��B4�T���ώ��ƕی��\�����́A�����I��ADP���Ԍٗp�Ґ��ƌ����I�ɋt���ւ̊W�������Ă��s�v�c�ł͂���܂���B

���̂��Ƃ��m�F���Ă����܂��B

�Ⴆ�A2017�N10���W�v����ADP���Ԍٗp�Ґ��́A11��1���ɔ��\����܂����B���O���߂�4�T���ώ��ƕی��\�����́A10��26�����\���ƂȂ�܂��B10��26�����\����4�T���ώ��ƕی��\�����́A9��25���`10��20���܂ł̏W�v���Ƃ������ƂɂȂ�܂��B

ADP��10���W�v���Ƃ͌덷�������܂����A�����ł͋C�ɂ��Ȃ����Ƃɂ��܂��傤�B

����A���̑O��9���W�v����ADP���Ԍٗp�Ґ��́A10��4���ɔ��\����܂����B���O���߂�4�T���ώ��ƕی��\�����́A9��28�����\���ƂȂ�܂��B9��28�����\����4�T���ώ��ƕی��\�����́A8��28���`9��22���܂ł̏W�v���Ƃ������ƂɂȂ�܂��B

���āA10����ADP�̔��\���ʂ�23.5���l�A9����ADP�̂����13.5���l�ł����B10����9���������Ԍٗp�Ґ���10���l�����܂����B

�����āA10��26�����\��4�T���ώ��ƕی��\������24.2���l�A9��28�����\�̂����27.8���l�ł����B10�����𑽂��܂ގ��ƕی��\�����́A9�����𑽂��܂ނ������3.6���l����܂����B

���Ԍٗp�Ґ��Ǝ��ƕی��\�����Ƃ͋t���ւɂȂ��Ă��܂��i��ʋt���ւłȂ������t���ցj�B

�������Ƃ��A2015�N1���W�v������2018�N1���W�v���ɂ��čs���ƁA�قƂ�ǂ̌��ŕ����t���ւ��������Ă��܂��B�v37��̂���33��Ő������Ă���̂ł��i�s��v��89���j�B

�܂�A���Ȃ��Ƃ�2015�N�ȍ~�Ɋւ��ẮAADP���Ԍٗp�Ґ��̎��ԍ��فi���\���ʁ[�O�ʁj�ƁA���̔��\�̒��O���߂�4�T���ώ��ƕی��\�����̎��ԍ��قƁA�����t���ւ��������Ă��܂��B���̊��ғI������89���ɂ��B���܂��B

�����ŁA���̓�����ADP������𗧂��Ƃ������̂ł��B�Ȃ��Ȃ�AADP�̎s��\�z�́A�O�q�̂悤�Ɂu���C����̂��v�Ƃ������炢�����̔��\���ʂɑ��Ĉ��ł��B

�Ⴆ�A�O���̎s��\�z�Ɣ��\���ʂ��قڈ�v���Ă���̂ɁA4�T���ώ��ƕی��\�����̎��ԍ��ق��v���X�Ȃ�A�������\���ʂ͎s��\�z�������\���������A�Ƃ������ƂɂȂ�܂��B���l�ɁA�O�����s��\�z�������\���ʂ��傫���̂ɁA������4�T���ώ��ƕی��\�����̎��ԍ��ق��}�C�i�X�Ȃ�AADP�̎s��\�z�͂قڈ��̂܂܂Ȃ̂ŁA���������\���ʂ��s��\�z������\���������A�Ƃ������ƂɂȂ�܂��B

���p�\�Ȍ��́A���Ȃ葽����ł��B

�i3.2 �w�W��v�����́j

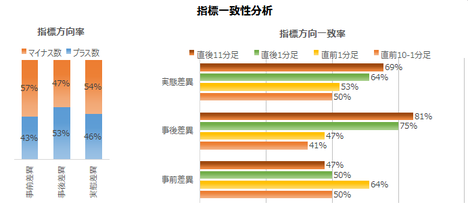

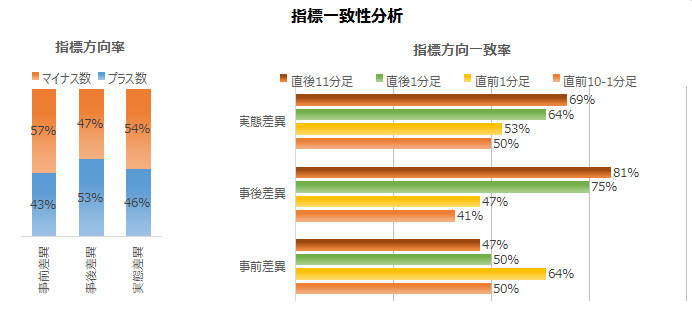

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

�e���ق̕��z�ɓ����I�ȕ�͂���܂���B����͈͓̔��ł��B

���㍷�قƒ���1�����E����11�����̕�����v���́A���ꂼ��75���E81���ł��B���\���ʂ̗ǂ������ɂ͑f���ɔ�������w�W�ł��B

���O���ق�w�W���\�O�̃��[�\�N���������A�w�W���\��̃��[�\�N���������������Ă��钛���͌�������܂���B

�i3.3 ������v�����́j

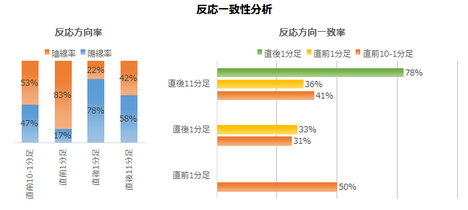

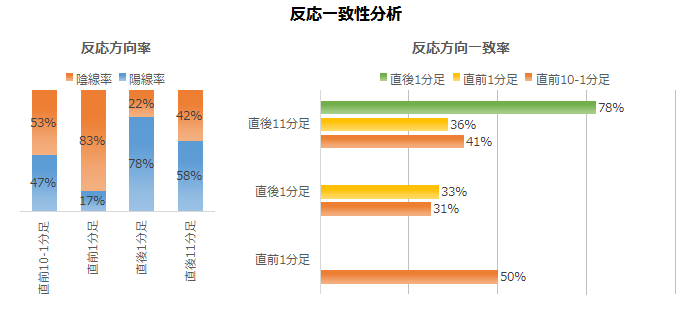

������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���O1�����̉A������83���A����1�����̗z������78���ƁA�ُ�ȕ肪�����܂��B

���O10-1�����ƒ��O1�����́A����1�����Ƌt�����ɓ������Ƃ������悤�ł��B���ꂼ��̕�����v����31���E33���i�s��v��69���E67���j�B�A���A�ߋ��̒��O1�����̉A�����̍����ƒ���1�����̗z�����̍����܂���ƁA�A�e�ɂł���̂����O10-1�����ƒ���1�����̕����s��v�ł��B

�܂��A����1�����ƒ���11�����̕�����v����78���ƍ����A���]���X�N�͏��������ł��B

�i3.4 ���������́j

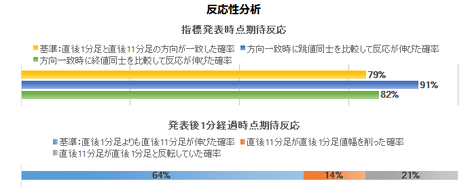

�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����79���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�91���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�64���ł��B64���Ƃ��������́A����11����������1�����̒l�����������i14���j�A����11����������1�����Ɣ��]������i21���j����m���Ɣ�ׁA���̋N���蓾�鎖�ۂ���3�{�����m���ł��B

�nj��͓O�ꂵ�������ǂ��ł��傤�B

�V.���͌��_

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

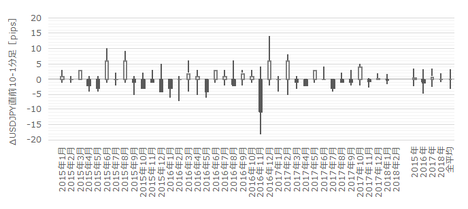

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

�܂��A���O10-1�����̉ߋ����ϒ�����5pips�A���l����2pips��������܂���B

�A������53���A���O���قƂ̕�����v����50���ł��B�\�ߕ������������钛��́A�ߋ��̃f�[�^����M���܂���B

���̒�����10pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x8���j����܂��B

����3��̒���1�����������ς�18pips�ŁA����͒���1���������̉ߋ��S����15pips�Ƃقړ����ł��B�܂��A����3��̒��O10-1�����ƒ���1�����̕�����1��i33���j��v���Ă��܂��B

�܂�A���O10-1�������傫�����˂Ă��A���̂Ƃ�����1�����̔������x�┽���������������Ă���Ƃ͌����܂���B

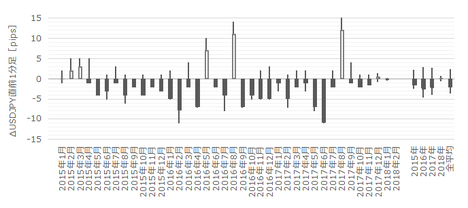

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����̉ߋ����ϒ�����5pips�A���l����4pips�ł��B

�ߋ��̉A������83���ƕ肪����A���O���قƂ̕�����v����64���ł��B���O���ق��}�C�i�X�̂Ƃ��A�V���[�g���I�[�_�[���A���m�E���̖ڈ���2�E3pips�Ƃ�����ǂ��ł��傤�B

�ߋ��̒��O1�������z�����ɐL�т��Ƃ��͑傫���A���͊m���ɍs���܂��傤�B

���O1�����̒�����10pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x14���j����܂��B

����5��̒���1�����������ς�13pips�ŁA����͒���1���������̉ߋ��S����15pips�Ƃقړ����ł��B�܂��A����5��̒��O1�����ƒ���1�����̕�����4��i80���j��v���Ă��܂��B�X�ɁA���O1�������z���ŁA���A10pips�ȏ㒵�˂����Ƃ�3��ŁA����3��͒��O1�����ƒ���1�����̕�����v����100���ł��B

�܂����ᐔ�������Ȃ����̂́A���O1������10pips�ȏ㒵�˂��Ƃ��́A���O1�����ƒ���1�����̕�������v����\���������ƌ����߂܂��B���ɁA���O1�������z�����ɑ傫���L�т��Ƃ��́A����1�������z���Ŕ������Ă��܂��B

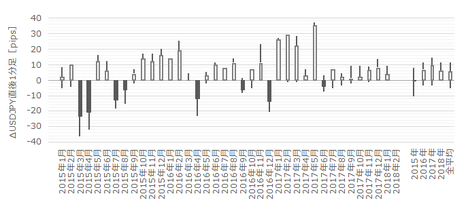

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����͉ߋ����ϒ�����15pips�A���l����11pips�ł��B

�ߋ��̗z������78���ŁA���O10-1�����Ƃ̕�����v����31���i�s��v��69���j�A���O1�����Ƃ̕�����v����33���i�s��v��67���j�ł��B�ŗD�悷�ׂ���O�́A�O�q�̒ʂ�A���O1������10pips�ȏ㒵�˂���A����1�����͓������ɂȂ肪���ł��B

����āA���O10-1�������A���������Ƃ��Ɏw�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�E�����ł��B�A���A���O1������10pips�ȏ�̉A���ƂȂ����Ƃ��́A�V���[�g���I�[�_�[���܂��B

����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����79���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�91���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�64���ł��B64���Ƃ��������́A����11����������1�����̒l�����������i14���j�A����11����������1�����Ɣ��]������i21���j����m���Ɣ�ׁA���̋N���蓾�鎖�ۂ���3�{�����m���ł��B

�nj��͓O�ꂵ�������ǂ��ł��傤�B

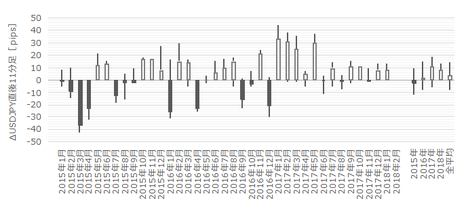

�Ō�ɁA����11�����̎n�l����[�\�N�������}�Ɏ����܂��B

����11�����̉ߋ����ϒ����ƒl���̍���7pips�i1�[�l���^�������߂�䗦35���j�ł��B

����11�����l����30pips�ȏゾ�������Ƃ�8��܂��i�p�x22���j�B����8��̂����A����1�����l����20pips�������������Ƃ�1������܂���B

�܂�A����1�����l����20pips�������Ƃ��m�F����A���̕����ɒnj��J�n���ׂ��ł��B���������A����͒���11�������I�l��t����܂Ń|�W�V������ێ����������ǂ��A�Ƃ����b�ł͂���܂���B�w�W���\����10���ȓ���10pips�ȏ�̗��m�̋@����邾�낤�A�Ƃ����b�ł��B

�[�[�[��€���[�[�[

�ȏ�̕��͌��ʂɊ�Â��A�{�w�W�́A

- �{�w�W���ԍ��ق́A���O���߂�4�T���ώ��ƕی��\�����̎��ԍ��قƊ��ғI����89���̕����t���ւ�����

- �������x�́A�ߋ����ς̒���1����������15pips�ƈӊO�ɏ������̂Œ��ӂ��K�v

- ���������́A�w�W���\�O�Ƌt�����Ɏw�W���\�͔����������ŁA�w�W���\���琔���Ԃ͔�����L������

�Ƃ�������������܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

�y���̃J�e�S���[�̍ŐV�L���z

-

-

-

no image

-

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 12:30| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

���̋L���ւ̃R�����g

�R�����g������

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/7125368

���̋L���ւ̃g���b�N�o�b�N