2017年07月16日

2017年7月第2週成績と、7月第3週主要指標の過去反応pips

本成績は、2017年1月1日時点でGBPJPY1枚分の投資額の10倍(¥579,680)を元本に、本ブログ記載の方法で取引を行いつつある途中経過です。

現時点まで半年間の運用益は30%に達しており、正直言って、例年に比べて「運が良かった」ようです(例年の約2倍ペースです)。理由は、運と、取引する・しないの判定基準を70%(例年75%)まで下げて取引回数が増えたことと、本ブログを始めたことで分析用の図表類の一覧が容易になったため、と思います。

その代わりに、ブログを書いてからでないと、何か取引する気がしなくなったのがちょっと面倒です。

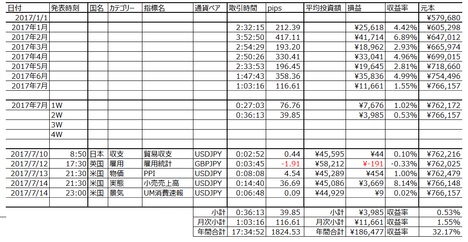

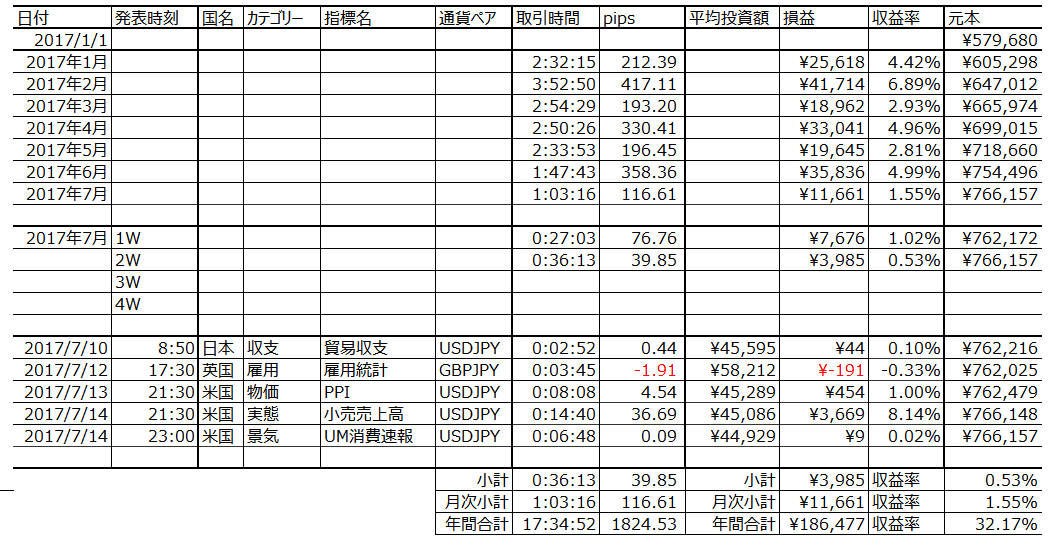

7月第2週の取引結果と、年初からの通算成績を纏めておきます。

7月第2週は5指標で取引を行いました。

取引時間は36分13秒(1指標当たり7分15秒)、損益はいつも1枚ずつの取引で+3,985円(同+797円)でした。勝率は、指標単位で80%(4勝1敗)、シナリオ単位では82%(9勝2敗)でした。

問題ありません。

7月第2週発表の経済指標概要は次の通りでした。

個別の調査・分析・結果・検証の記録は以下をご参照ください。

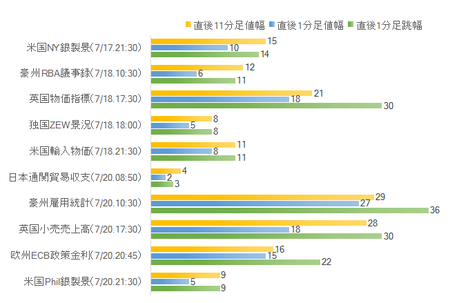

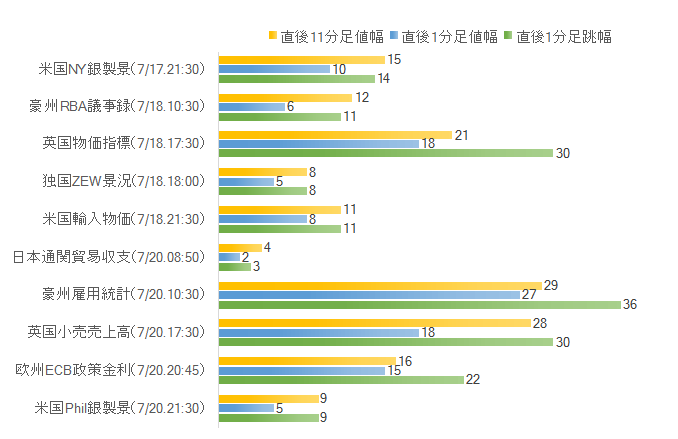

次週7月第3週で関心を持っている指標を下表に纏めておきます。

グラフは各指標反応の過去平均pipsです。データはまだ、各指標の前回分析時までの記事で用いた値ですから、最新の値にはなっていません(誤差が数pips程度あると思われます)。そのつもりでご覧ください。

関心を持っている内容は次の通りです。

今週、日本は月曜が祝日、金曜は各国主要指標の発表がありません。メリハリのある取引ができる時間が限られています。

現時点まで半年間の運用益は30%に達しており、正直言って、例年に比べて「運が良かった」ようです(例年の約2倍ペースです)。理由は、運と、取引する・しないの判定基準を70%(例年75%)まで下げて取引回数が増えたことと、本ブログを始めたことで分析用の図表類の一覧が容易になったため、と思います。

その代わりに、ブログを書いてからでないと、何か取引する気がしなくなったのがちょっと面倒です。

【1. 今週成績及び所感】

7月第2週の取引結果と、年初からの通算成績を纏めておきます。

7月第2週は5指標で取引を行いました。

取引時間は36分13秒(1指標当たり7分15秒)、損益はいつも1枚ずつの取引で+3,985円(同+797円)でした。勝率は、指標単位で80%(4勝1敗)、シナリオ単位では82%(9勝2敗)でした。

問題ありません。

7月第2週発表の経済指標概要は次の通りでした。

- 米国指標は、PPI・CPI・小売売上高・鉱工業生産・UM消費者信頼感指数速報値が発表されました。

これらのうちでCPIは、FRB政策の現状認識に反して、物価が利上げを必要としないレベルに留まっていることが確認されました。それどころか、FRBが現在のペースで利上げを続けると、物価が目標インフレ率を維持できない可能性を示唆しています。

また小売売上高は、FRBのこれまでの認識に疑問が生じました。1-3月期の成長率低下が一時的、というのがFRBの見解です。がしかし、小売売上高は4月こそ前月比プラスとなったものの、5・6月はマイナスとなりました。

こうして利上げ延期の可能性と、成長鈍化の可能性が生じた週でした。 - 英国経済指標は雇用統計が発表され、失業率(4.5%)と失業保険申請件数(0.6万人)が改善しました。平均所得(賃金)は、含ボーナスの伸び率が鈍化(1.8%)、除ボーナスの伸び率が加速(2.0%)、でした。

指標発表後の解説記事を見る限り、物価上昇分を除いた実質賃金は低下していることを挙げた記事が見受けられました。がしかし、実際の反応は陽線です。

BOEの利上げ観測が出ていることから、当面の英国政策決定指標(景気・物価・雇用)に関する解説記事は、必ずしもアテになりません。データよりも、政治的立場を優先した記事が増えるでしょう。 - 日本経済指標は国際収支が発表されました。対米黒字は、大きく燃料輸入が増えたにも関わらず自動車輸出も好調で、前月を大きく上回りました。前後してトランプ政権の100日計画の期日だったので、米政権側からの発言がUSDJPYに影響することが心配されていましたが、目立った発言はありませんでした。

個別の調査・分析・結果・検証の記録は以下をご参照ください。

- 日本国際収支発表前後のUSDJPY反応分析(2017年7月10日08:50発表結果検証済)

- 英国雇用統計発表前後のGBPJPY反応分析(2017年7月12日17:30発表結果検証済)

- 米国物価指標「PPI」発表前後のUSDJPY反応分析(2017年7月13日21:30発表結果検証済)

- 米国実態指標「小売売上高」発表前後のUSDJPY反応分析(2017年7月14日21:30発表結果検証済)

- 米国景気指標「UM消費者信頼感指数速報値」発表前後のUSDJPY反応分析(2017年7月14日23:00発表結果検証済)

【2. 次週主要指標の過去反応】

次週7月第3週で関心を持っている指標を下表に纏めておきます。

グラフは各指標反応の過去平均pipsです。データはまだ、各指標の前回分析時までの記事で用いた値ですから、最新の値にはなっていません(誤差が数pips程度あると思われます)。そのつもりでご覧ください。

関心を持っている内容は次の通りです。

- 英国物価指標・英国小売売上高・豪州雇用統計は、大きく反応しがちな指標です。そして、過去の反応の大きさを平均で見る限りわかりませんが、欧州ECB政策金利の発表が予定されています。

経済指標だけでなく、米欧英の当局者発言には注意が必要です。米国は現在進めている引締政策是非について、欧州は資産規模縮小を9月にも始めるのか、英国は年内利上げの可能性があるのか、が関心事です。 - 米国経済指標は、NY連銀・Phil連銀の製造業景況指数が発表されます。直近の実態指標(鉱工業生産・製造業生産・設備稼働率)は改善傾向を示しており、UM消費者信頼感も現況指数は改善していました。

がしかし、景況指数は先行き見通しを踏まえた指標です。UMでは、現況指数が改善していたにも関わらず(総合指数への寄与度60%)、期待指数が悪化し(同40%)、総合指数は対前月低下となっていました。この点をどう考えかがポイントです。

市場は、指標が良かったときよりも悪かったときに敏感に反応しがちな雰囲気だと思われます。 - 欧州経済指標は、ECB政策金利が発表されます。そして、その後に予定されているECB総裁記者会見に関心が集まっています。

市場では、年末期限の資産買入施策を今後どうするかをECBが9月に決める、との見方が支配的なようです。そして、その決定内容がどのようなペースの縮小かが関心が集めているようです。時期とペースです。

がしかし、6月末にECB幹部が緩和縮小を示唆したところ、DAX(独株価)を一気に大きく下げ、独金利が急騰することがありました。この教訓をECBが踏まえると、今の時期に過激な反応を起こすようなことは避けたいはず、と考えています。9月にはECB最大のスポンサーである独総選挙があるのです。 - 英国経済指標は、物価指標と小売売上高が発表されます。

特に物価は、前月比プラスが続いており、既に前年比はCPIが+2.9%(コア+2.6%)・RPIが+3.7%(コア+3.9)に達しています。一方、平均賃金(含ボーナス)は直近のデータで+1.8%です。この点において、BOEが利上げによって物価上昇を抑え込もうというのは理解できます。

がしかし、PMIは製造業・建設業・サービス業のいずれも低下に転じた可能性があります。EU離脱交渉が進むにつれて(進まないにもつれて)、PMIは悪化する可能性があります(不確実さや不安感は景況感を悪化させがちです)。もし実態指標(小売売上高や鉱工業生産)で、PMIの低下・停滞が裏付けられると、利上げは難しい判断になります(企業行政悪化に伴い賃金上昇がなくなるから)。

1991年のバブル景気崩壊後の日本と似たようなジレンマではないでしょうか。その後、日本は金融政策が緩和寄り、財政政策はだらだらと緩和拡大を繰り返し、大停滞を招きました。状況の違いは、当時JPYは高くなり、現在GBPは安くなって苦しんでいる点です。

為替レートが逆に動いても、ジレンマは同じになってしまう点が驚きです。 - 豪州経済指標はRBA議事要旨と雇用統計が発表されます。それらに先立ち、中国GDPの発表が予定されています(7/17)。中国GDPは、11月(?)の全人代に向けて悪い結果が出にくいと考えるか、11月までにもう1回GDP発表が予定されるので一旦悪化させるか、が難しいところです。もし市場予想と乖離すれば、AUDは経済指標なんかどうでもいい週となるので(ちょっと大げさですが)、この点だけは先に押さえておきましょう。豪州指標について考えるのはそれからです。

- 日本経済指標は、日銀金融政策理事会が行われます。

現在の緩和政策への出口戦略について解説記事が増えてきました。とはいえ、議論自体が行われたとしても、それが現在の緩和継続の足を引っ張るカタチで公表されるハズありません。

今週、日本は月曜が祝日、金曜は各国主要指標の発表がありません。メリハリのある取引ができる時間が限られています。

以上

【このカテゴリーの最新記事】

-

-

-

no image

-

no image

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6474602

この記事へのトラックバック