2017年04月26日

欧州金融政策「ECB政策金利」発表前後のEURJPY反応分析(2017年4月27日20:45発表結果検証済)

以下、「Ⅰ.調査」「Ⅱ.分析」を事前投稿し、「Ⅲ.結果」「Ⅳ.検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅲ.結果」のタイトル行付近に記載しています。

2017年4月27日20:45に欧州金融政策「ECB政策金利」が発表されます。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

公開情報や既出情報に基づく調査を行っています。

外務省HPの「ユーロ圏の金融政策と欧州中央銀行制度」(平成28年6月16日)に依れば、ユーロ圏の金融政策は「単一通貨EURが誕生して以降、欧州中央銀行(ECB)及び各国中央銀行からなる欧州中央銀行制度(ESCB)を通じて単一の金融政策として行われており、各国中央銀行は定められた金融政策方針に従って各国内で金融政策を実施することを任務」と解説されています。

そして「金融政策の第一義的な目的は物価の安定を維持することであり、ECBは物価安定の目的に反しない限りにおいて、欧州共同体の全般的な経済政策(経済成長や雇用の増大等)を支持すること」を使命としています。その使命を果たすため、ECBは政策金利変更・量的緩和の内容/規模の変更・為替市場介入を行います。

なお、物価の安定とは「2%未満であるがその近辺(below but close to 2%)」と定義されています。

ドイツのように輸出競争力のある国と、ポルトガル(P)、イタリア(I)、アイルランド(I)、ギリシャ(G)、スペイン(S)といったPIIGS諸国のような財政難で失業率も高い国と、単一の金融政策で纏められるのかという点で、最近は多くの問題点が噴出している状況だと言えます。PIIGS諸国に不満が高まるのは当然のこととしても、ドイツ側にも金融支援などでドイツの税金が投入されることに不満が高まっています。

グリグジット・ブリグジットだけでなく、今後も暫くごたごたが続くという見方が一般的でしょう。

以下の調査分析範囲は、2015年1月分以降前回までの18回分のデータに基づいています。

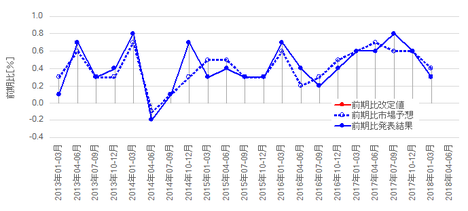

下図に過去の市場予想と発表結果を示します。

今回、政策金利は現状維持と予想されています。

過日報道によれば、ECB幹部が仏大統領選が終わるまで政策変更しないと発言した旨、報道されています。がしかし、先週末の仏大統領選第1回投票では、懸念されていた極右候補が2位となり、5月の決選投票の支持率も世論調査で良くありません。ですから、ECBが以前に考慮していた懸案は既に解決しつつある、と見なせます。

既にロイター記事では「ECBは6月理事会で金融緩和策の解除に向け(声明の)文言の変更を検討していること」を関係筋の話として紹介しています。「緩和バイアスの一部取り除くことが話し合われている」そうです。

一般論としては、金融緩和縮小は、金利上昇・EUR高に繋がります。

背景を見てみましょう。

ECBの第一義的役割は、インフレ率2%弱における物価安定です。

HICP(消費者物価指数の欧州版)は、2月改定値が2.0%に達し、3月は再び1.5%に低下したものの、近日発表予定の4月速報値の市場予想は1.8%となっています。

つまり、直近最悪だった2015年1月の△0.6%を脱し、見事に役割を果たしたと言えるでしょう。

次に「物価安定の目的に反しない限り支持する」経済成長と雇用はどうでしょう。

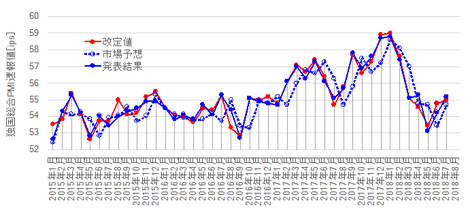

2016年10-12月GDP改定値は1.7%で、この数字は悪くありません。失業率は2013年4-5月の12.2%から、単調に減少していき、直近2月は9.5%まで改善しています。

つまり、できるならやるべき事も、着実にやっているのです。

すごい。

こうした背景状況と先のロイター報道を見る限り、「もしや今回も」という期待感から発表前にEUR高が進み、発表直後は今回変化なしで失望売り、そして21:30に予定されているECB総裁記者会見に期待してまたEUR高、というストーリーを抱いています。

一方その逆に、関係筋リークによって緩和解除は既に周知されたので、今回の緩和バイアス縮小がないため、発表前にはEUR売り、発表後数分経過して動きが安定し始めたらECB総裁記者会見を期待してEUR高、というストーリーを用意しておきます。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

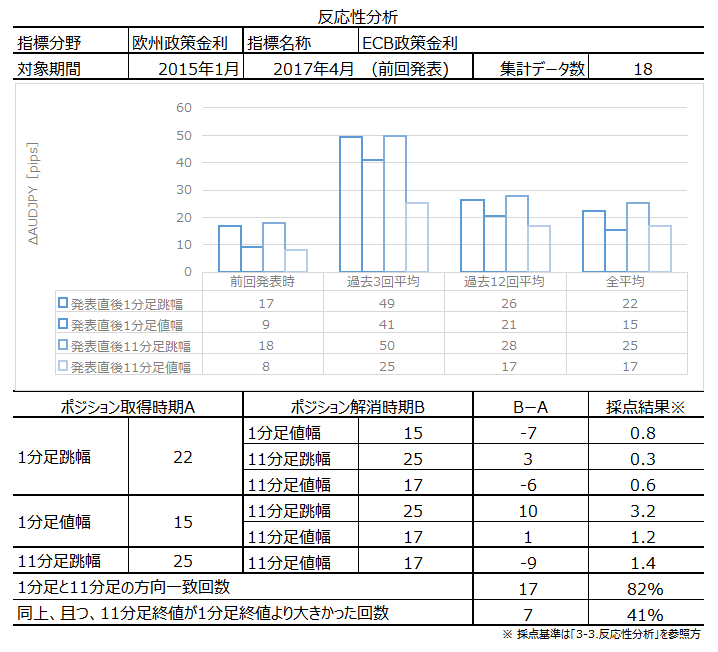

直前10-1分足にはヒゲが目立ち、直前1分足に陰線が目立ちます。

あと、今回の取引には関係ない話ですが、2016年3月のローソク足をご覧ください。このとき、ECBは政策金利を0.05%から0%へと変更しています。

過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

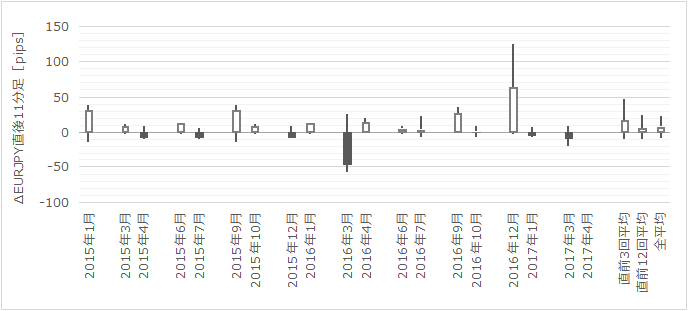

直後11分足は、直後1分足との方向一致率が82%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが41%です。初期反応が大きくて、発表直後の追撃には向いていません。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足が陰線率100%です。

直後1分足は陽線率82%で、直前1分足との方向一致率が13%(不一致率87%)となっています。

政策金利の指標一致性分析は、市場予想が金利改訂となっているときや、利上げ報道が増えたときにのみ行います。

巻頭箇条書きのシナリオの項をご参照ください。

以下は2017年4月28日

に追記しています。

ECBは主要政策金利と政策スタンスを予想通り据え置きました。

発表後に行われたドラギECB総裁の記者会見での説明を、以下に整理しておきます。いつものように、正しい翻訳は他をご参照ください。以下は質疑応答の順序も入れ替えています。

今回の発表結果についてドラギECB総裁は「現時点で政策変更を討議する必要はない」と述べました。

インフレ見通しに関するECBのアセスメントを変更するに十分な証拠はなく、インフレが持続的・自立的にECBのインフレ目標に沿う水準に収束していくとの十分な確信は得られていないことが理由です。

今後の見通しについては「基調的なインフレ圧力は引き続き抑制されており、納得できる上向きトレンドはなお見られていない」という見解を示しました。

物価安定に対する中期見通しに影響を及ぼさないHICPのブレを看過する必要があることを指摘し、基調インフレを押し上げて総合インフレを中期的に支援するために、非常に大きな規模の金融緩和がなお必要となっている、との考えを示しました。

そして、市場の関心が高かった金利の緩和バイアス解除については「討議しておらず、討議内容はインフレでなく成長を巡るリスクバランスに集約された」と述べました。

緩和バイアスは成長に直接的に対応しておらず、成長見通しが改善するのに追従して、インフレ率の低下リスクが低下する可能性があるものの、まだそうした時点に達していない、との見解を示しました。

では、その成長がどうなのかという点について「前回会合以降に入手したデータからは、景気の循環的回復は底堅さを増し、下振れリスクの低下を確認できた」が、「経済成長見通しは、均衡の取れた構成に向かいつつあるものの、なお下向きのリスクを残している」と述べました。

具体的には、継続中の景気拡大が引き続き堅調に裾野を広げていくことと、世界経済の回復ペースが堅調さを増して貿易拡大し、景気拡大の回復が外需によって高まっていくことが窺える、という根拠を挙げました。一方で、リスクについて「銀行セクターのレバレッジや不良債権等の多くの脆弱性を抱え、多数の国で不良債権がなければ信用がもっと伸びていたはずだ」と述べました。

つまり、現在の緩和スタンス縮小のためには、経済成長に裏付けられたインフレ率安定が必要な点と、景気回復が外需中心による限り心もとなくて、多くの国や銀行の不良債権を問題視している、ということでしょうか。

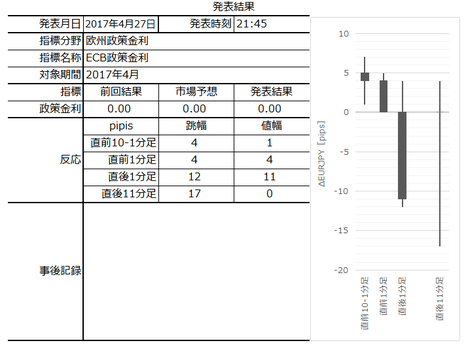

本指標発表結果及び反応は次の通りでした。

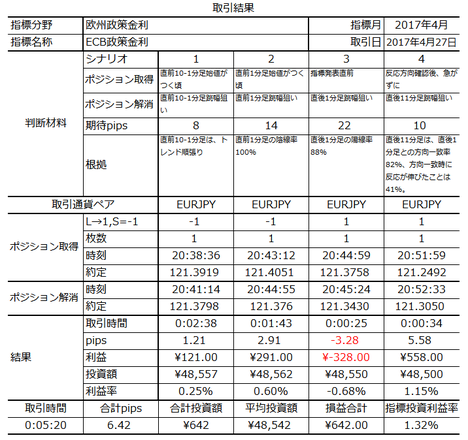

取引結果は次の通りでした。

事前調査分析内容を、以下に検証します

結果は現状維持で変更なしです。

変更なしとの予想が主流だったのか、発表前後は陰線側への勢いが強く続きました。

そして、発表後1-2分後には、次のドラギ総裁記者会見を睨んでの動きと推察されますが、陽線側へと転じようという勢いが強まりました。直後11分足は何とか同値終了でしたが、121.9付近で高値を付けると、その後は22:00過ぎには安値121円を下回るまで下げました。

事前準備していたシナリオは次の通りです。

結果は、直前10-1分足・直前1分足・直後1分足が陰線で、直後11分足が同値終了です。上下の動きが比較的はっきりしており、指標を跨いだ直後1分足以外は、うまく利確できました。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年4月27日20:45に欧州金融政策「ECB政策金利」が発表されます。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 本発表時取引の注意点は2点あります。

(1) 発表直前には、驚くほど大きく動くことも多いので、事前にポジションを持つには注意が必要です。直前1分足が30pipsを超えたことが過去18回で4回もあります(その間、金利改訂が1回しかなかったのに)。

(2) 反応性分析の結果、直後11分足は、直後1分足との方向一致率が82%もあるものの、方向一致時に終値が直後1分足終値を超えて伸びていたことが41%しかありません。初期反応が大きくて、発表直後の拙速な追撃ポジション取得に向いていません。追撃ポジションを取るなら、いつもより少し待ってからの方が良いでしょう。直後1分足の方向と直後11分足の方向が逆転したことは18%(5回に1回)しかない、ということは覚えておきましょう。 - 指標については次の通りです。

政策金利の市場予想は現状維持です。がしかし、今回の市場の関心は別な点にあります。つまり、現在の市場はECBに対して「金融緩和縮小をいつどう始めるのか」を求めています。一般的には金融緩和縮小はEUR高に繋がります。

既に先日「6月理事会(今回ではない)で金融緩和策の解除に向け(声明の)文言の変更を検討していること」が関係筋の話として報道されています。よって、今回の発表では「金利だけでなく量的緩和も含め、従来と何も変更なし」が市場予想です。

但し、この報道があった以上、本発表後のECB総裁記者会見では、関連質問があるでしょう。そこで報道された関係筋の話をECB総裁が認めるか否かがポイントになるでしょう。

政策金利とECB声明文の発表でもし失望があっても、すぐにその後のECB総裁記者会見に向けて関心が高まるので、うまくその流れに流れに乗りましょう。 - シナリオは次の通りですが、上記指標定性分析結論に依り、今回はシナリオよりもトレンドに乗ることを重視します。

取引のポイントが、金利のような定量値でなく、声明文や記者会見のような定性的解釈が必要なときには仕方がありません。

もし初心者の読者が居られれば、こういうときにはポジションを極端に少な目にして、トレンドにうまく乗る練習と割り切ってご参加ください。短期売買中心でFXをやる以上、分析上手になれば勝てる訳じゃなく、ポジションをうまく取れるようになる練習が必要です(レートがスリップしてポジションが取れないときに慌てずに諦めるための場慣れ、狙い通りにポジションが取れるようになるためのタイミングを掴めるようになるための場慣れ、など)。但し、少額ポジションでの練習とは言え、例えば5回しかポジションを取らないとか、自分で回数制限をして練習してください。その方が上達が早くなります。

(1) 直前10-1分足は、指標定性分析結論に依り、トレンド追撃を目指します。

(2) 直前1分足が陰線率100%です。こんな数字なので注記しておきますが、この確率は2015年1月以降の発表時の実績確率です。今回の予想で陰線となる確率が100%ということではありません。ご注意ください。直前1分足にしては損切目安をいつもより大きく10pips程度としておきます。

(3) 直後1分足は陽線率82%で、直前1分足との方向一致率が13%(不一致率87%)となっています。もし直前1分足が陽線となった場合、取引を控えます。

(4) 直後11分足は、反応方向の確認をやや慎重に行い、追撃ポジションを取ります。状況次第ですが、いつもより追撃ポジション取得を遅らせて、3-5分後ぐらい見てからでも構わないと考えています。

Ⅰ.調査

公開情報や既出情報に基づく調査を行っています。

【1. 指標概要】

外務省HPの「ユーロ圏の金融政策と欧州中央銀行制度」(平成28年6月16日)に依れば、ユーロ圏の金融政策は「単一通貨EURが誕生して以降、欧州中央銀行(ECB)及び各国中央銀行からなる欧州中央銀行制度(ESCB)を通じて単一の金融政策として行われており、各国中央銀行は定められた金融政策方針に従って各国内で金融政策を実施することを任務」と解説されています。

そして「金融政策の第一義的な目的は物価の安定を維持することであり、ECBは物価安定の目的に反しない限りにおいて、欧州共同体の全般的な経済政策(経済成長や雇用の増大等)を支持すること」を使命としています。その使命を果たすため、ECBは政策金利変更・量的緩和の内容/規模の変更・為替市場介入を行います。

なお、物価の安定とは「2%未満であるがその近辺(below but close to 2%)」と定義されています。

ドイツのように輸出競争力のある国と、ポルトガル(P)、イタリア(I)、アイルランド(I)、ギリシャ(G)、スペイン(S)といったPIIGS諸国のような財政難で失業率も高い国と、単一の金融政策で纏められるのかという点で、最近は多くの問題点が噴出している状況だと言えます。PIIGS諸国に不満が高まるのは当然のこととしても、ドイツ側にも金融支援などでドイツの税金が投入されることに不満が高まっています。

グリグジット・ブリグジットだけでなく、今後も暫くごたごたが続くという見方が一般的でしょう。

【2. 既出情報】

以下の調査分析範囲は、2015年1月分以降前回までの18回分のデータに基づいています。

(2-1. 過去情報)

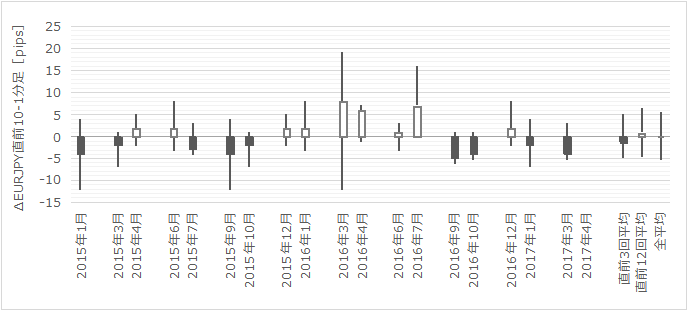

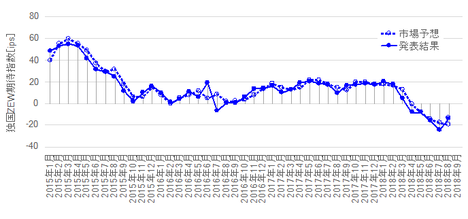

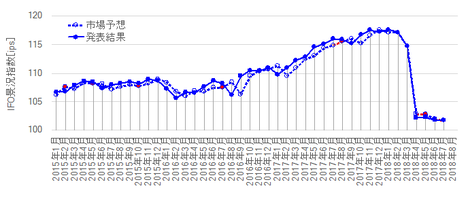

下図に過去の市場予想と発表結果を示します。

今回、政策金利は現状維持と予想されています。

過日報道によれば、ECB幹部が仏大統領選が終わるまで政策変更しないと発言した旨、報道されています。がしかし、先週末の仏大統領選第1回投票では、懸念されていた極右候補が2位となり、5月の決選投票の支持率も世論調査で良くありません。ですから、ECBが以前に考慮していた懸案は既に解決しつつある、と見なせます。

既にロイター記事では「ECBは6月理事会で金融緩和策の解除に向け(声明の)文言の変更を検討していること」を関係筋の話として紹介しています。「緩和バイアスの一部取り除くことが話し合われている」そうです。

一般論としては、金融緩和縮小は、金利上昇・EUR高に繋がります。

背景を見てみましょう。

ECBの第一義的役割は、インフレ率2%弱における物価安定です。

HICP(消費者物価指数の欧州版)は、2月改定値が2.0%に達し、3月は再び1.5%に低下したものの、近日発表予定の4月速報値の市場予想は1.8%となっています。

つまり、直近最悪だった2015年1月の△0.6%を脱し、見事に役割を果たしたと言えるでしょう。

次に「物価安定の目的に反しない限り支持する」経済成長と雇用はどうでしょう。

2016年10-12月GDP改定値は1.7%で、この数字は悪くありません。失業率は2013年4-5月の12.2%から、単調に減少していき、直近2月は9.5%まで改善しています。

つまり、できるならやるべき事も、着実にやっているのです。

すごい。

こうした背景状況と先のロイター報道を見る限り、「もしや今回も」という期待感から発表前にEUR高が進み、発表直後は今回変化なしで失望売り、そして21:30に予定されているECB総裁記者会見に期待してまたEUR高、というストーリーを抱いています。

一方その逆に、関係筋リークによって緩和解除は既に周知されたので、今回の緩和バイアス縮小がないため、発表前にはEUR売り、発表後数分経過して動きが安定し始めたらECB総裁記者会見を期待してEUR高、というストーリーを用意しておきます。

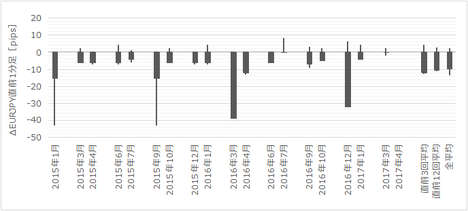

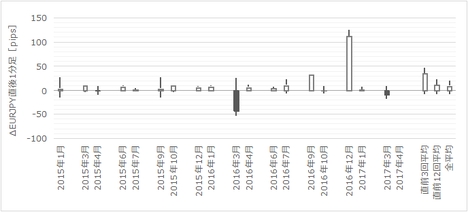

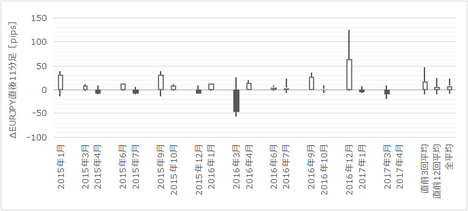

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足にはヒゲが目立ち、直前1分足に陰線が目立ちます。

あと、今回の取引には関係ない話ですが、2016年3月のローソク足をご覧ください。このとき、ECBは政策金利を0.05%から0%へと変更しています。

Ⅱ. 分析

過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。

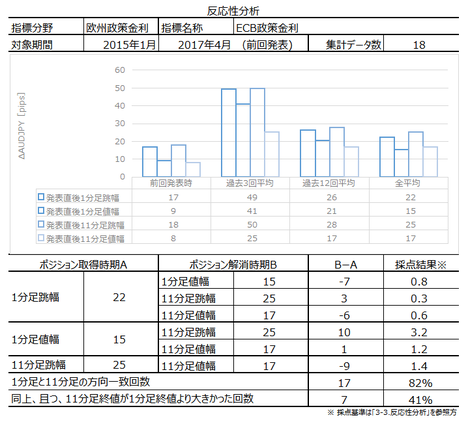

【3. 反応性分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。

直後11分足は、直後1分足との方向一致率が82%で、方向一致時に終値が直後1分足終値を超えて伸びていたことが41%です。初期反応が大きくて、発表直後の追撃には向いていません。

【4. 反応一致性分析】

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。

直前1分足が陰線率100%です。

直後1分足は陽線率82%で、直前1分足との方向一致率が13%(不一致率87%)となっています。

【5. 指標一致性分析】

政策金利の指標一致性分析は、市場予想が金利改訂となっているときや、利上げ報道が増えたときにのみ行います。

【6. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照ください。

以上

2017年4月27日20:45発表

以下は2017年4月28日

に追記しています。

Ⅲ. 結果

【7. 発表結果】

ECBは主要政策金利と政策スタンスを予想通り据え置きました。

発表後に行われたドラギECB総裁の記者会見での説明を、以下に整理しておきます。いつものように、正しい翻訳は他をご参照ください。以下は質疑応答の順序も入れ替えています。

今回の発表結果についてドラギECB総裁は「現時点で政策変更を討議する必要はない」と述べました。

インフレ見通しに関するECBのアセスメントを変更するに十分な証拠はなく、インフレが持続的・自立的にECBのインフレ目標に沿う水準に収束していくとの十分な確信は得られていないことが理由です。

今後の見通しについては「基調的なインフレ圧力は引き続き抑制されており、納得できる上向きトレンドはなお見られていない」という見解を示しました。

物価安定に対する中期見通しに影響を及ぼさないHICPのブレを看過する必要があることを指摘し、基調インフレを押し上げて総合インフレを中期的に支援するために、非常に大きな規模の金融緩和がなお必要となっている、との考えを示しました。

そして、市場の関心が高かった金利の緩和バイアス解除については「討議しておらず、討議内容はインフレでなく成長を巡るリスクバランスに集約された」と述べました。

緩和バイアスは成長に直接的に対応しておらず、成長見通しが改善するのに追従して、インフレ率の低下リスクが低下する可能性があるものの、まだそうした時点に達していない、との見解を示しました。

では、その成長がどうなのかという点について「前回会合以降に入手したデータからは、景気の循環的回復は底堅さを増し、下振れリスクの低下を確認できた」が、「経済成長見通しは、均衡の取れた構成に向かいつつあるものの、なお下向きのリスクを残している」と述べました。

具体的には、継続中の景気拡大が引き続き堅調に裾野を広げていくことと、世界経済の回復ペースが堅調さを増して貿易拡大し、景気拡大の回復が外需によって高まっていくことが窺える、という根拠を挙げました。一方で、リスクについて「銀行セクターのレバレッジや不良債権等の多くの脆弱性を抱え、多数の国で不良債権がなければ信用がもっと伸びていたはずだ」と述べました。

つまり、現在の緩和スタンス縮小のためには、経済成長に裏付けられたインフレ率安定が必要な点と、景気回復が外需中心による限り心もとなくて、多くの国や銀行の不良債権を問題視している、ということでしょうか。

(7-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

(7-2. 取引結果)

取引結果は次の通りでした。

【8. 調査分析検証】

事前調査分析内容を、以下に検証します

- 政策金利の市場予想は現状維持です。がしかし、今回の市場の関心は別な点にあります。つまり、現在の市場はECBに対して「金融緩和縮小をいつどう始めるのか」を求めています。一般的には金融緩和縮小はEUR高に繋がります。

既に先日「6月理事会(今回ではない)で金融緩和策の解除に向け(声明の)文言の変更を検討していること」が関係筋の話として報道されています。よって、今回の発表では「金利だけでなく量的緩和も含め、従来と何も変更なし」が市場予想です。

但し、この報道があった以上、本発表後のECB総裁記者会見では、関連質問があるでしょう。そこで報道された関係筋の話をECB総裁が認めるか否かがポイントになるでしょう。

政策金利とECB声明文の発表でもし失望があっても、すぐにその後のECB総裁記者会見に向けて関心が高まるので、うまくその流れに流れに乗りましょう。

結果は現状維持で変更なしです。

変更なしとの予想が主流だったのか、発表前後は陰線側への勢いが強く続きました。

そして、発表後1-2分後には、次のドラギ総裁記者会見を睨んでの動きと推察されますが、陽線側へと転じようという勢いが強まりました。直後11分足は何とか同値終了でしたが、121.9付近で高値を付けると、その後は22:00過ぎには安値121円を下回るまで下げました。

【9. シナリオ検証】

事前準備していたシナリオは次の通りです。

- シナリオは次の通りですが、上記指標定性分析結論に依り、今回はシナリオよりもトレンドに乗ることを重視します。

取引のポイントが、金利のような定量値でなく、声明文や記者会見のような定性的解釈が必要なときには仕方がありません。

(1) 直前10-1分足は、指標定性分析結論に依り、トレンド追撃を目指します。

(2) 直前1分足が陰線率100%です。こんな数字なので注記しておきますが、この確率は2015年1月以降の発表時の実績確率です。今回の予想で陰線となる確率が100%ということではありません。ご注意ください。直前1分足にしては損切目安をいつもより大きく10pips程度としておきます。

(3) 直後1分足は陽線率82%で、直前1分足との方向一致率が13%(不一致率87%)となっています。もし直前1分足が陽線となった場合、取引を控えます。

(4) 直後11分足は、反応方向の確認をやや慎重に行い、追撃ポジションを取ります。状況次第ですが、いつもより追撃ポジション取得を遅らせて、3-5分後ぐらい見てからでも構わないと考えています。

結果は、直前10-1分足・直前1分足・直後1分足が陰線で、直後11分足が同値終了です。上下の動きが比較的はっきりしており、指標を跨いだ直後1分足以外は、うまく利確できました。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

もしこの記事が何か参考になったなら、どれか広告バナーをクリックして提携先に興味をお持ち頂けると幸いです。提携先はいずれも良心的なところを選んだつもりです。安心してください。

ーーー以下は広告ですーーー

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6206860

この記事へのトラックバック