2022年08月15日

こんにちは。

副業サラリーマンTMTKです。

8月の初旬に、

副業サラリーマンを狙い撃ち??したような

税制改正に関する情報が報道されましたね。

一体どういう改正案でしょうか。

また、今回の改正案に対する対策として

「法人設立」というのは非常に有効だと思いますので

こちらについても言及していきます。

目次

副業サラリーマンや個人事業主の方は要注意!副業収入300万円以下は事業所得から雑所得へ!

1.改正の背景

2.具体的にどう変わるの?

3.事業所得から雑所得になることによるメリット・デメリット

4.対策方法は?

5.まとめ

1.改正の背景

最近はやりのシェアリングエコノミー

の増加によって、

ウーバー・YouTube・インフルエンサー・転売(せどり)

ライター(原稿)・アフィリエイト・コンサルタント

講師・デザイナー・クラウドソーシング

などの副業をする方々が増えていますね。

今回の改正の背景には

「副業を事業所得とする不当な節税策の横行」

があるようです。

実際、最近の副業ブームに伴い、

次のような節税策が流行っているようです。

・赤字の副業を事業所得で申告し、給与所得と損益通算して税金を還付する節税策

・片手間の副業を青色申告の事業所得とし、特別控除を含めた様々な節税策

そもそも、国税庁はこんなことを言っています。

”給与所得者等が副業収入について、事業といえる規模ではないにも関わらず、事業所得として確定申告することによって、事業所得の赤字として給与所得等と損益通算を行うといった動きが課税実務上散見されるが、所得税法では、事業所得と雑所得の区分により損益通算等の差異が設けられている趣旨をかんがみると、副業等から生ずる所得について実態に見合った所得分類に区分し、適正な課税の実現を確保する必要がある。”

”特に副業等から生ずる所得について、「事業」に至らない規模であるにもかかわらず、少額な収入を上回る多大な経費の支出があったものとして、事業所得の計算上損失を計上し、給与所得等主たる所得と損益通算した上で、所得税の還付申告を行うといった事例も散見され、中には高額の給与所得者が副業等に係る巨額の赤字を発生させ損益通算を行っている例もみられるなど、看過できない問題となっている。”出典:国税庁 所得税法における「業務」の範囲について

まさに、先ほどの

「副業を事業所得とする不当な節税策の横行」

を国も問題視していたわけです。

2.具体的にどう変わるの?

では、具体的にどう変わるのかについてですが、

サラリーマンや個人事業主として

副業を行っている人の収入が

年間300万円以下の場合は、

原則としてその所得を

「事業所得」ではなく、

「雑所得」とするというものです。

・本業でないこと

・売上300万円以下

の場合は、自動的にその収入は雑所得

になるということです。

まさに、今年、令和4年分の所得税

から適用されます。

実務的には、

来年の確定申告

から適用ということですね。

また、注意点として

副業収入が300万円超

だからといって、

それが必ずしも

事業所得になるわけではないということです。

事業所得か雑所得になるのかの判断は

① 営利性・有償性の有無

② 継続性・反復性の有無

③ 自己の計算と危険における企画遂行性の有無

④ 費やした精神的あるいは肉体的労力の程度

⑤ 人的・物的設備の有無

⑥ 資金の調達方法

⑦ その者の職業、経歴及び社会的地位

⑧ 生活状況

⑨ 業務から相当程度の期間継続して安定した収益が得られる可能性が存するかということが国税庁のHPに列記されています。

出典:国税庁 所得税法における「業務」の範囲についてただし副業でも、

アパートやマンションの賃貸業は

そもそも「事業所得」ではなく

「不動産所得」です。

事業規模とは関係なく、

このように区分されています。

そのため、

不動産所得の赤字は給与所得と

損益通算で相殺できます。

また、青色申告も可能です。

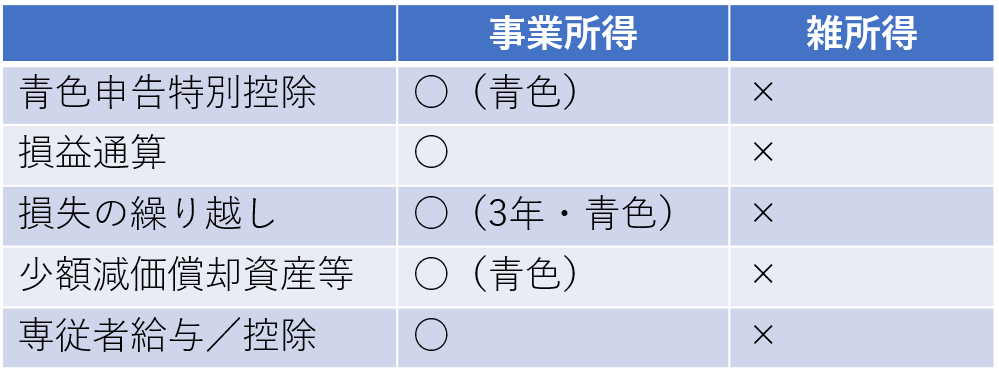

3.事業所得から雑所得になることによるメリット・デメリット

<メリット>・副業している方から見たメリットはないように思います。

課税者である国から見れば、

・300万円という明確な基準による税の徴収ができること

・副業による節税を抑え込み課税の公平が保てる

といったところでしょうか。

<デメリット>副業している方からすれば

①単純に税金が上がることが最大のデメリットです。

青色申告特別控除の65万円がなくなるだけで

所得が65万円増えたことになりますので

65万円×税率

分だけ増税になります。

また、さらに副業で例えば250万円の収入がある方だと

250万円雑所得が増え、

250万円×税率

分だけ増税になります。

しかも、所得が増えることにより

税率基準が上がったりすると

かなりの額の増税となります。

②損益通算できない給与所得と事業所得の赤字をぶつけて

所得を減らし、税金を減らす

という節税の王道が使えなくなります。

結果として、税金が増えます。

・事業所得と雑所得の税制の違い

4.対策方法は?

現時点での対策として、以下のことが考えられます。

・副業収入で300万円超える工夫をする →ただし、先ほど述べた

事業所得として認められる

9つの判断基準

を満たす必要があります

・雑所得を20万円以内に抑える →20万円までであれば税金はかかりません。

ただ、100万円や200万円の

副業収入がある方にとっては、

非現実的ですね。

・これを機に、会社設立する →今回の改正は、副業サラリーマンや

個人事業主に向けてのものです。

会社設立すれば、

これまでの副業収入を

すべて売上として計上できるようになり

さまざまなメリットを享受できます。

設立や運営が大変そうだ

と思われる方も多いと思います。

ただ、すでに個人事業主として

青色申告されていた方にとっては

それほど大変とは感じられないかもしれません。

会社設立に興味のある方は、ぜひこちらをご覧ください。

副業サラリーマン 合同会社設立のきっかけと費用のリアル

副業サラリーマン 合同会社設立までの実務のリアル副業サラリーマンが1人合同会社(マイクロ法人)を設立して感じたメリット・デメリットのリアル 5.まとめ

突然出てきた、

副業収入300万円以下は雑所得という、行き過ぎた副業節税を抑え込む

衝撃的な税制改正。

国として副業を推進しておきながら、

副業サラリーマンや個人事業主を

狙い撃ちする施策は、

インボイス制度に次いで

強力なものですね。

ただし、国からしてみればいずれも、

課税の公平を保つ

という大義名分は成り立ちますね。

いろいろと対策はあると思いますが

これを機に法人設立という選択をとる方が増えそうな気がします。

副業サラリーマン 合同会社設立のきっかけと費用のリアル

副業サラリーマン 合同会社設立までの実務のリアル

この記事へのトラックバックURL

https://fanblogs.jp/tb/11545065

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック

プロフィール

副業サラリーマンTMTK

副業サラリーマンTMTK

以前から漠然と副業と会社設立に興味がありました。社名や定款は事前に考えていて温めていました。雑所得が20万円を超えた年に個人の確定申告して、ちょっともったいないなと感じたのをきっかけに、1人合同会社(マイクロ法人)を立ち上げました。特に設立時や初年度決算までにいろいろとやることがあったので、備忘録ついでにブログも始めてみました。

また、サラリーマンでもできる副業をいくつか記載することで、副業に興味はあるけど、なかなか踏み出せないでいるサラリーマンの方に、このブログを読んで参考にしていただけると嬉しいです。

記事ランキング

最新記事

ファン

検索

最新コメント

■プライバシーポリシー■

<基本方針>

当サイトは、個人情報の重要性を認識し、個人情報を保護することが社会的責務であると考え、個人情報に関する法令を遵守し、当サイトで取扱う個人情報の取得、利用、管理を適正に行います。

<適用範囲>

本プライバシーポリシーは、お客様の個人情報もしくはそれに準ずる情報を取り扱う際に、当サイトが遵守する方針を示したものです。

<個人情報の利用目的>

当サイトでは、メールでのお問い合わせ、メールマガジンへの登録などの際に、名前(ハンドルネーム)、メールアドレス等の個人情報をご登録いただく場合がございます。

これらの個人情報は質問に対する回答や必要な情報を電子メールなどをでご連絡する場合に利用させていただくものであり、個人情報をご提供いただく際の目的以外では利用いたしません。

<個人情報の管理>

当サイトは、個人情報の正確性及び安全確保のために、セキュリティ対策を徹底し、個人情報の漏洩、改ざん、不正アクセスなどの危険については、必要かつ適切なレベルの安全対策を実施します。

当サイトは、第三者に重要な情報を読み取られたり、改ざんされたりすることを防ぐために、SSLによる暗号化を使用しております。

<個人情報の第三者提供>

当サイトは、以下を含む正当な理由がある場合を除き、個人情報を第三者に提供することはありません。

ご本人の同意がある場合

法令に基づく場合

人の生命・身体・財産の保護に必要な場合

公衆衛生・児童の健全育成に必要な場合

国の機関等の法令の定める事務への協力の場合(税務調査、統計調査等)

当サイトでは、利用目的の達成に必要な範囲内において、他の事業者へ個人情報を委託することがあります。

<個人情報に関するお問い合わせ>

開示、訂正、利用停止等のお申し出があった場合には、所定の方法に基づき対応致します。具体的な方法については、個別にご案内しますので、お問い合わせください。

<Cookie(クッキー)>

Cookie(クッキー)は、利用者のサイト閲覧履歴を、利用者のコンピュータに保存しておく仕組みです。

利用者はCookie(クッキー)を無効にすることで収集を拒否することができますので、お使いのブラウザの設定をご確認ください。ただし、Cookie(クッキー)を拒否した場合、当サイトのいくつかのサービス・機能が正しく動作しない場合があります。

<アクセス解析ツールについて>

当サイトでは、Googleによるアクセス解析ツール「Googleアナリティクス」を利用しています。

このGoogleアナリティクスはトラフィックデータの収集のためにCookieを使用しています。このトラフィックデータは匿名で収集されており、個人を特定するものではありません。この機能はCookieを無効にすることで収集を拒否することが出来ますので、お使いのブラウザの設定をご確認ください。この規約に関して、

詳しくはここをクリックしてください。

<当サイトに掲載されている広告について>

当サイトは以下の第三者配信広告サービスを利用しています。

・A8.net

・もしもアフィリエイト

・バリューコマース

・アクセストレード

広告配信事業者は、ユーザーの興味に応じた広告を表示するためにCookie(クッキー)を使用することがあります。

Cookie(クッキー)を無効にする設定およびGoogleアドセンスに関する詳細は「

広告 – ポリシーと規約 – Google」をご覧ください。

また、当サイトでは、Amazon.co.jpを宣伝しリンクすることによってサイトが紹介料を獲得できる手段を提供することを目的に設定されたアフィリエイトプログラムである、Amazonアソシエイト・プログラムの参加者です。Amazonのアソシエイトとして、副業サラリーマンTMTKは適格販売により収入を得ています。

第三者がコンテンツおよび宣伝を提供し、訪問者から直接情報を収集し、訪問者のブラウザにCookie(クッキー)を設定したりこれを認識したりする場合があります。

<コメント・お問い合わせフォーム>

当サイトでは、コメント・お問い合わせフォームに表示されているデータ、そしてスパム検出に役立てるための IP アドレスやブラウザのユーザーエージェント文字列等を収集します。

メールアドレスから作成される匿名化されたハッシュ文字列は、あなたが「Gravatar」サービスを使用中かどうか確認するため同サービスに提供されることがあります。

<他サイトからの埋め込みコンテンツ>

当サイトには、埋め込みコンテンツ (動画、画像、投稿など)が含まれます。他サイトからの埋め込みコンテンツは、訪問者がそのサイトを訪れた場合とまったく同じように振る舞います。

これらのサイトは、あなたのデータの収集、Cookie(クッキー)の使用、サードパーティによる追加トラッキングの埋め込み、埋め込みコンテンツとのやりとりの監視を行うことがあります。

アカウントを使ってそのサイトにログイン中の場合、埋め込みコンテンツとのやりとりのトラッキングも含まれます。

<免責事項>

当サイトのコンテンツ・情報について、可能な限り正確な情報を掲載するよう努めておりますが、正確性や安全性を保証するものではありません。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

当サイトからリンクやバナーなどによって他のサイトに移動した場合、移動先サイトで提供される情報、サービス等について一切の責任を負いません。

当サイトで掲載している料金表記について、予告なく変更されることがあります。

<著作権・肖像権>

当サイトで掲載しているすべてのコンテンツ(文章、画像、動画、音声、ファイル等)の著作権・肖像権等は当サイト所有者または各権利所有者が保有し、許可なく無断利用(転載、複製、譲渡、二次利用等)することを禁止します。また、コンテンツの内容を変形・変更・加筆修正することも一切認めておりません。

各権利所有者におかれましては、万一掲載内容に問題がございましたら、ご本人様よりお問い合わせください。迅速に対応いたします。

<リンク>

当サイトは原則リンクフリーです。リンクを行う場合の許可や連絡は不要です。引用する際は、引用元の明記と該当ページへのリンクをお願いします。

ただし、画像ファイルへの直リンク、インラインフレームを使用したHTMLページ内で表示する形でのリンクはご遠慮ください。

<本プライバシーポリシーの変更>

当サイトは、本プライバシーポリシーの内容を適宜見直し、その改善に努めます。

本プライバシーポリシーは、事前の予告なく変更することがあります。

本プライバシーポリシーの変更は、当サイトに掲載された時点で有効になるものとします。

最終更新:2024年3月31日