消費者金融借り換えならアイフルがおすすめ!

今借りている消費者金融やカードローンを低金利で借り換えたいと思っている人は多いと思います。1社しか借りていなくても借入額が高額になった場合や、複数社から借入している人などは月々の利息負担を極力減らしたいのは当然のことです。

借入額が大きい人や複数社からの借入で負債が大きければ、3%程度利息が低くなるだけでも、毎月の負担はかなり減り、利息が減ることは月の最低支払金額を引き下げることが可能となるので、例えば、最低毎月3万円以上入金が必要だったものが、毎月25,000円以上になるなど、月の最低返済額が下がることは、精神的に楽になるものです。

消費者金融の借り換えローンは以前よりもありましたが、総量規制の導入により今一段と注目されている商品です。

今回は消費者金融でも随一の多彩な商品があるアイフルより、かりかえMAXについてと、借り換えローンにおすすすめなカードローンをご紹介します。

(最終更新日:平成31年4月14日)

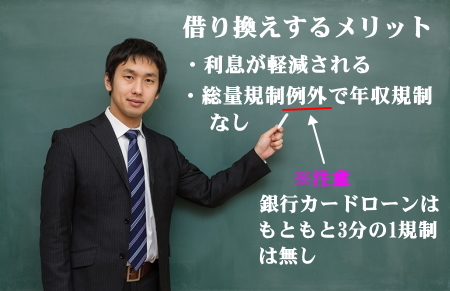

借り換えローンは年収3分の1以上の借入でも申込み可能!

2010年6月に総量規制が導入されたことで、消費者金融等の貸金業者からの借入は原則年収の3分の1までとなりました。

仮に年収300万円の人であれば、借りれるのは100万円までとなり、それ以上は消費者金融より基本的には借入ができないことになります。

しかし、総量規制には「例外」「除外」があり、借り換えローンやおまとめローンなどの、顧客に一方的に有利となる借り換え・段階的に債務を減らす借り換えは総量規制例外貸付として認められてるのです。

総量規制例外ということは、借入が今時点で年収の3分の1を超えている場合や、その貸付によって年収3分の1を超える場合であっても融資は可能となっており、通常の申込みであれば断りになる場合でも、借り換えローンは審査次第で借入は可能になるのです。

特に、今時点で借入が年収の3分の1を超えている場合、既に消費者金融のキャッシングカードでは追加利用ができない状態になっているはずです。それは、消費者金融等の貸金業者は顧客の借入情報を信用情報から定期的に調べる義務があり、その時点で年収の3分の1を超えていた場合は追加融資の停止措置を取らなければならないからです。

追加融資の停止措置を取られれば全ての消費者金融の限度額内での借入は停止となり、新たに別の会社へ申込みしても、総量規制により借りることはできません。

しかし、借り換えローンであれば、総量規制例外貸付で融資は可能、そして何より低金利へ借り換えすることで利息の負担を減らすことができるのです。

先ほど、総量規制例外貸付の条件として、「顧客に一方的に有利となる借り換え」「段階的に債務を減らす借り換え」と説明しましたが、どちらも共通して言えることは、借り換え前よりも金利を上回るこはできないことです。そして、担保や保証人も付けることは、顧客に一方的に有利とはならないので、借り換え前よりも良い条件で融資することが絶対条件となります。

このことから、総量規制下の借り換えローンは借り手にとって一切デメリットのないローンとなり、しかも負債が年収1/3を超えたとしても申込み・融資は問題ないローンなのです。

複数借入を1つに借り換えることで金利も下がる!

今の総量規制下での借り換えは借り手に有利となる借り換えが必須となることから、金利は上回ることはまずありません。又、借入の金利は法律により借入限度額によって変わってきます。

・10万円未満⇒年20%まで

・10万円以上100万円未満⇒年18%まで

・100万円以上⇒年15%まで

法律上限金利は上記のようになっています。しかし、複数借入の場合で考えると、例えば、A社より70万円を年18%で借入。B社より50万円を年18%で借入した場合、2つの合計は120万円となっていますが、貸し付けている会社が別の為、金利は10万円以上100万円未満の年18%が適用されてしまいます。

これを1社に借り換えしたのなら、合計金額は120万円となり、法律上限金利の15%以下で融資しなければ法律違反となってしまうので、必ず15%以下の金利が適用されることになるのです。

この場合だけで、すでに3%の金利の違いが発生しています。これが3社になればその利息の差はかなり大きくなります。

【c社】 借入金額元金60万円 年率17.0%<30日間の利息>¥8,383円 |

【d社】 借入金額元金60万円 年率16.0%<30日間の利息>¥7,890円 |

【e社】 借入金額元金60万円 年率18.0%<30日間の利息>¥8,876円 |

例えば上記のように3社から合計180万円をそれぞれ違う年率で借りていた場合(借入利率は低めに書いています。実際は18%での借入が多いと思いますが)、30日間の合計利息は25,149円となります。

仮に180万円年率15.0%で3社をまとめた場合の30日間の利息は22,191円となり、差額は2,958円になります。この差額は30日間の利息であって、年間で考えれば金額はかなり大きくなるのです。

借り換えするならアイフルのかりかえMAXがおすすめ!

借り換えローンは総量規制例外貸付として融資可能なことから、多くの消費者金融で借り換えの商品がありますが、おすすめはアイフルのかりかえMAXです。

アイフルのかりかえMAXは実質年率12.0%〜17.5%と低金利で、ネットより申込みし、来店不要で融資も可能です!そして、総量規制例外貸付として、年収3分の1を超える借入であっても申込み可能の為、既に消費者金融より追加融資を止められている人にとっては、低金利へ借り換えするメリットは非常に大きいと言えます。

(※アイフルかりかえMAXはアイフルに新規契約する方が条件で、返済専用のローンとなります。限度額内で追加借入はできません。)

| アイフル | ||

| 金 利 | 限度額 | PR ポイント |

| 4.5%〜18.0% | 500万円 | かりかえMAXで借り換え可能! |

アイフルのフリーローンは最短1時間融資が可能!借り換え以外にもアイフルのキャッシングローンなら忙しい方でも満足のスピード融資となっています!(※かりかえMAXは1時間融資ではありません。)

アイフルのフリーローンは最短1時間融資が可能!借り換え以外にもアイフルのキャッシングローンなら忙しい方でも満足のスピード融資となっています!(※かりかえMAXは1時間融資ではありません。)

当サイト人気No.1は楽天銀行のカードローン!

| 楽天銀行のカードローン | ||

| 金 利 | 限度額 | PR ポイント |

| 1.9%〜14.5% | 最高800万円 | 消費者金融の借り換えにも最適! |

【楽天銀行のカードローンおすすめポイント!】

【楽天銀行のカードローンおすすめポイント!】

■金利1.9%〜14.5%のため消費者金融からの借り換えに効果抜群!

■楽天口座開設は不要!いつもの口座で利用OK!

■もちろん※提携ATM手数料0円!

■※楽天会員ランクに応じて審査優遇有り!

※一部ご利用できない時間帯・利用手数料が発生するATMがあります。

※必ずしも全ての楽天会員様が審査の優遇を受けられるとは限りません。

楽天銀行のカードローンは利用者に多くのメリットがあるカードローンで当サイト人気No.1となっています。

最大の魅力は金利が年1.9%~14.5%になっていることから、フリーローン以外にも消費者金融からの借り換えに最適なローンとなっています。

また、銀行カードローンでは珍しく、学生/主婦の方でもアルバイト・パートによる安定収入がある場合は申込OKとなっていますので、学生、主婦の人には絶大な人気があります。

それだけではなく、楽天会員ランクに応じて審査優遇があるカードローンなので、楽天会員の人は他に申込するよりも楽天銀行のカードローンの方が断然に有利となります。

消費者金融とは違い、もちろん提携コンビニATM手数料は無料!全ての面においておすすめできるカードローンです。

銀行で借り換えするなら、みずほ銀行がおすすめ!

| みずほ銀行カードローン | ||

| 金 利 | 限度額 | 特徴・メリット |

| 年2.0%〜14.0% | 最高800万円 | 上限金利年14.0%の低金利! |

【みずほ銀行カードローンのおすすめポイント!】

■金利年2.0%〜14.0%で事業性資金以外は使途自由!

■限度額最高800万円で借り換えもOK!

■カードローン利用で※ATM時間外手数料や振込手数料が無料に!

■みずほ銀行で住宅ローンを組んでいる方は、さらに金利0.5%引下げ!

※時間外手数料や振込手数料無料は、みずほ銀行本支店宛の場合です。

※コンビニATM時間外手数料・ご利用手数料・振込手数料(他行宛)は月4回まで無料です。

みずほ銀行の口座を持っている人は、みずほ銀行カードローンがおすすめです。お手元に通帳があれば書類不要で借りることができ(限度額200万円以下の場合。)限度額は最大800万円なので、他社借り換えも含め様々な使途に利用することができます。

多少のデメリットとして、借り入れ条件にみずほ銀行口座が必要となります。口座を持っていない人は、融資までに若干時間が必要ですが、他メガバンクの三菱UFJ銀行、三井住友銀行よりも上限金利が一番低く、全カードローンで見ても、上限金利14.0%は低金利です。

みずほ銀行はキャッシュカードから借入ができますので、ローン専用のカードを持たなくてもOKです(ローン専用カードを選ぶことも可能です)。そのため、余分なカードを持つ必要が無く、内緒で借りる人には嬉しいサービスとなっています。

返済の負担が少ないのは千葉銀行カードローン

カードローンを選ぶとき、金利はもちろんですが、借入した後の返済についても負担が少ないかどうかは大きなポイントです。

よくあるのは、金利が低いのに、毎月の返済額が多いカードローンです。例えば50万円借りた場合、毎月の最低返済金額が2万円や2.5万円などのカードローンは、確かに残高の減りは早いのですが、月々の負担が大きく利用者にとっては精神的な不安材料になってしまいます。

消費者金融でも、プロミスで50万円の場合、最低返済額は13,000円、アコムで一定割合が3%の場合は15,000円となります。

一概に返済金額が低ければ良いと言うわけでもありません。それだけ元金入金が少なくなりますので、残高があまり減っていかないデメリットになるからです。しかし、これはあくまで「最低」返済金額なので、それ以上に支払いするのは全然問題ありません。

カードローンを利用していると、返済に余裕がある月と、厳しい月というのは誰にでもあることです。厳しい月に最低返済金額が低ければ精神的には非常に楽になります。

千葉銀行カードローンの場合、10万円以下は最低2,000円、20万円超30万円以下で最低6,000円、40万円超50万円以下で最低10,000円となっており、アコムに比べて5,000円も最低返済金額が少なくなっています。

50万円超100万円以下でも最低20,000円となっていますので、返済の心配をそこまですることも無く、安心して利用できるのが大きなメリットです。もちろん返済の負担が少ないだけではなく、銀行カードローンとしてのスペックは充分に高いローンとなっています。

| 千葉銀行カードローン | ||

| 金 利 | 限度額 | 特徴・メリット |

| 4.3%〜14.8% | 最大500万円 | 返済負担が少ないから安心! |

【千葉銀行カードローンのおすすめポイント!】

■最低返済金額は2,000円から!負担が少ないから安心!

■千葉銀行の口座をお持ちなら最短即日融資可能!

■銀行ならではの低金利!上限金利は14.8%!

■コンビニATM・ゆうちょATMから利用もOK!

※千葉銀行カードローンは、千葉県・東京都・茨城県・埼玉県・神奈川県(横浜市・川崎市)にお住まい又はお勤めの方が融資条件となります。詳しくは公式サイトで確認してください。

何度でも14日間無利息!ベルーナノーティス

| ベルーナノーティス | ||

| 実質年率 | 限度額 | 特徴・メリット |

| 4.5%〜18.0% | 最高300万円 | 何度でも14日間無利息! |

【ベルーナノーティスのおすすめポイント!】

■東証一部上場、通信販売ベルーナのグループ会社である株式会社サンステージなので安心!

■何度でも14日間無利息で借りれる!

■インターネットなら最短3分で申込み完了!

■審査時間も最短30分!

ベルーナノーティスはまだそこまで知名度は有りませんが、東証一部上場、通信販売ベルーナのグループ会社である、株式会社サンステージが貸付していますので、安心して利用することができます。

ベルーナノーティスの特徴は、何度でも14日間無利息が利用できることです。新規契約時に14日間無利息となり、完済してからの次回借入が、前回無利息適用の日から3ヶ月以上経過していた場合、再度14日間無利息となります。

消費者金融のノーローンがなんどでも1週間無利息をやっていますが、ベルーナノーティスは何度でも2週間無利息なので、ベルーナノーティスの方がお得と言えるでしょう。

また、ベルーナノーティスは「配偶者同意貸付」での申込みを受付ていますので、※専業主婦でも申込みが可能となっています。

※配偶者にご収入があれば利用可能です。ただし審査の結果、ご希望に添えない場合もございます。

配偶者同意貸付とは、[申込者+配偶者の年収の1/3]から、[申込者+配偶者の借入残高]を引いた金額が借入上限になります。

配偶者の信用情報も調査するため、必ず同意が必要になるため、配偶者に内緒で借りることはできません。

また、下記の書類が必要になります。

・婚姻関係の証明書(住民票等)

・本人確認書類(運転免許証等)

・同意書(ベルーナノーティス作成の書類)

応援1クリックお願いします。

応援1クリックお願いします。

この記事へのコメント