今日も元気なウサギです!

【貯蓄生活】のきっかけは、「旅に費用」を捻出する事でした。

【自粛生活】続いている現代では、「行きたいところに行けない」

状況ですから、「行けるようになったら旅に出れるように」

今のうちに「小銭持ちになろう!」っていう単純な動機でした。

現時点でも、「その目標」は変わっていません。

ただ、【貯蓄生活】=【節約生活】でもあるので、つらい時もあります。

でも、先人の知恵を借りながら、いろんな節約術を「楽しみ」ながら、

今のところ継続できています。

そんな中、ちょくちょく「FIRE」って文字を見かけます。

はじめは「火事?炎?」「なんで貯蓄でFIRE?」と思ったのですが、

調べてみて、すごく「スッキリと腹に落ちる」内容でした。

FIRE=「Financial Independence(経済的自立), Retire Early(早期退職)」

簡単に言うと、豊かな人生設計を模索して自分でつくりあげること。

ゆとりのある生活を手に入れるって言った方がわかりやすいかも(笑)

まさに、今のウサギにぴったりな目標だなぁ〜なんて思っちゃいました。

「有限」な「人生」を「一生青春」したいウサギ!

どうしたら、FIREを実現できるのか?いろいろと調べてみました。

どの情報にも、共通していたのが、この2点。

①年間支出の25倍の貯蓄

②投資元本の4%以内で生活する

①の場合を検証してみました。

一般家庭の平均的な月額支出:約25万円

この25倍となると、7,500万円(遠いなぁ〜

ウサギの月額支出:約15万円

この25倍となると、4,500万円(道のりが。。。

仮に月5万円(年利7%)で15年運用しても、

約1,500万円。。。

月10万円(年利7%)で15年運用出来ても、

約3,000万円強

②投資元本の4%以内の暮らしの検証

仮に3,000万円(年利5%)の資産運用で、

年間約150万円の利鞘

仮に3,000万円(年4%)の支出は、

年間約120万円(月額10万円の生活)

資産は減らない状況は作れますが、倹約生活ですね。

投資元本があって、無職の想定ですので、

定年後も、月10万円前後の収入がある前提とすれば、

月額20万円の生活を送れることになります。

このレベルなら、現状をKEEPしていく事は可能だと

ウサギは思いました。

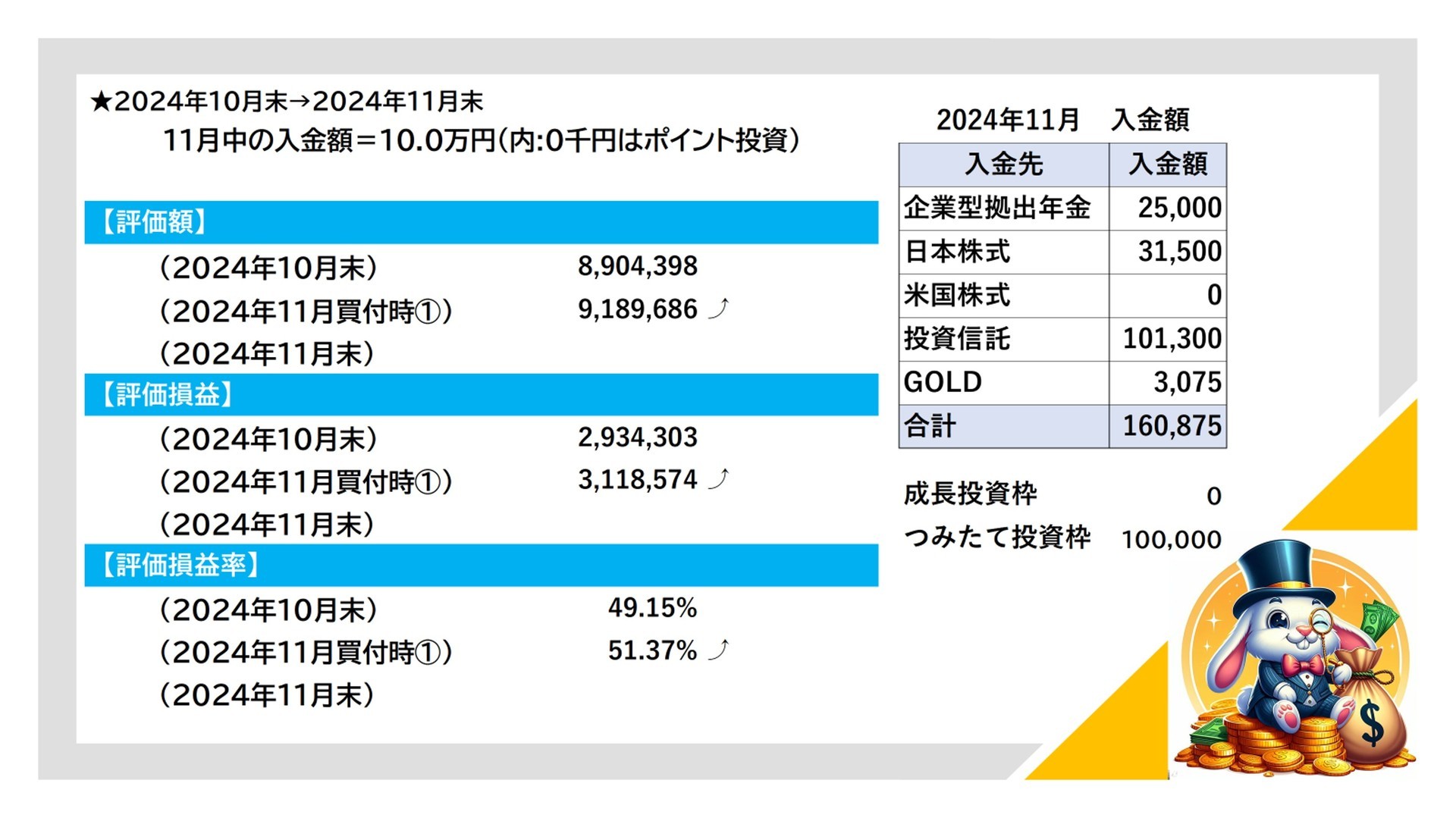

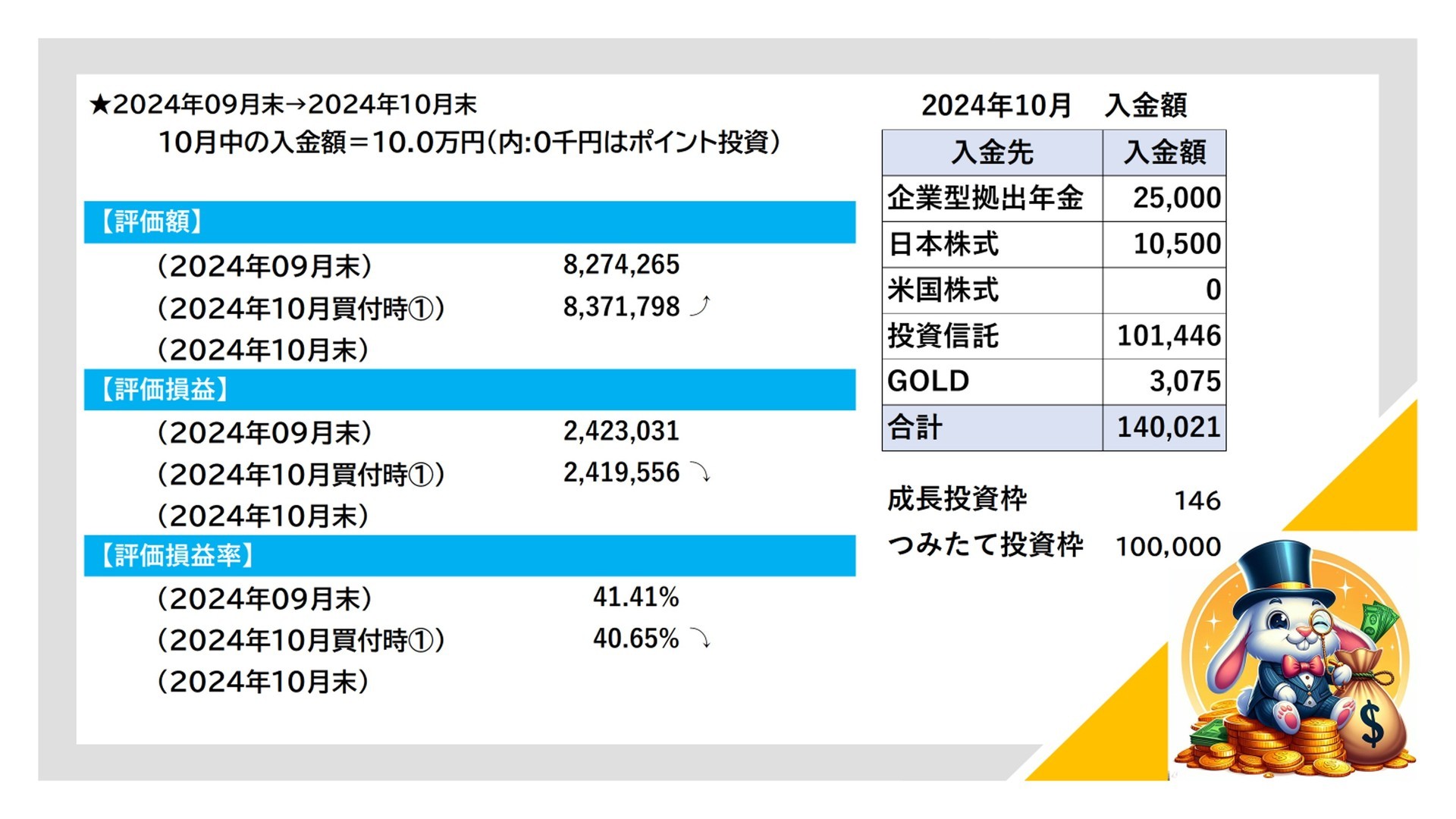

となると、まずは目標額3,000万円達成が必要になります。

現在の【貯蓄生活】で、大きなコストから改善に取り組んで

いるのですが、まだまだ倹約できる要素があるので、

着実にカットしていきたい。

<1>月額の支出を10万円レベルまで引き下げる

<2>月額の投資額を10万円レベルまで引き上げる

暮らしにかかわる部分は、「農家さんからの御裾分け」や、

「ふるさと納税」「ポイントサイト」の活用で、

極力賄って、資産形成を「加速」させたい。

そのためにも、今までやってこなかったことを一つでも

多くチャレンジして、生活の豊かさを求めていきたい。

漠然と始めた【貯蓄生活】でしたが、

より具体的な目標ができたので、

さらに楽しくなってきました!

ウサギもFIRE目指すぞぉ〜!

★ランキングに参加しています!

よかったら、「ポチポチ」してね!

人気ブログランキング

もう一押し!「ポチポチ」してね!

にほんブログ村