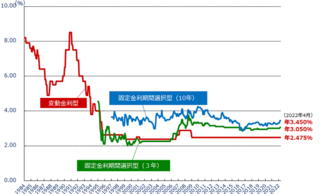

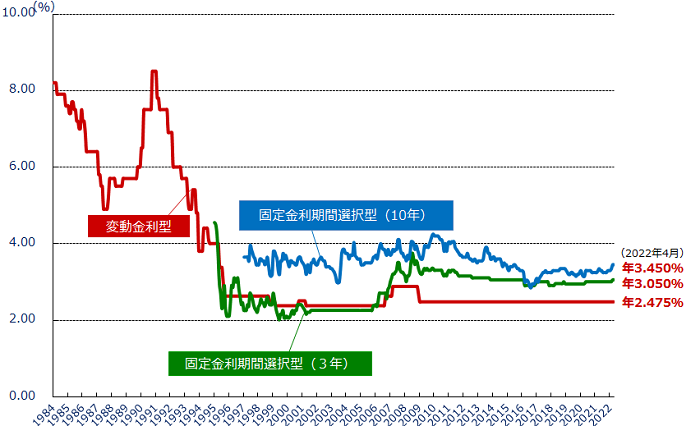

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2022�N04��28��

�y�Z��[�������㏸�I�z�ϓ������^�Ŏؓ�����ƕԍςł��Ȃ��Ȃ���Ė{���H

�����A�����㏸�̘b������ɂ���悤�ɂȂ�܂����B

�����Œ�����^�Z��[���u�t���b�g�R�T�v�̋����́A

���N1����1.30������4����1.44���ƁA�킸��3������0.14�����㏸

���Ă��܂��B

�u�ϓ�������I�ԂƁA�����㏸���ɕԍςł��Ȃ��Ȃ�̂ł́H�v

�u���ꂩ��Z��[����g�ނȂ�Œ������I�Ԃׂ��H�v

�ȂǁA�s���Ɏv���Ă�����������������Ǝv���܂��B

�����ō���́A���s���Y���ŁA���݂͏Z��[����ЂɋΖ����Ă���

�M�҂��킩��₷��������܂��B

�ϓ������^�̏Z��[���́A6�������ɋ����̌����������܂��B

�܂�ϓ������́A6�����Œ�����Ƃ������Ƃł��B

�ł�6�������ɕԍϊz���ς�邩�Ƃ����Ƃ����ł͂Ȃ��A�ԍϊz��5�N�Ԉ��ł��B

�����ϓ����邩�Ƃ����ƁA�����̕ԍϊz�̓���i�����Ɨ����̃o�����X�j���ς�邾���ł��B

�������オ��Ɨ����̊����������A�����̊���������Ƃ������Ƃł��B

�����āA���̃Y�����傫���Ȃ�߂��Ȃ��悤�A5�N�o�߂��ƂɁA�ԍϊz�̌������������

�����̂��ϓ������^�Z��[���̈�ʓI�Ȓ�`�ł��B

�Ƃ͌����A���̂܂܋����㏸�������A5�N��ɕԍϊz����C�ɏオ���Ă��܂�����ǂ����悤�H�v

�ƐS�z�ɂȂ�������������邩������܂���B

�����Ō��������ɂ́A���߂̕ԍϊz��1.25�{�܂ł����ԍϊz��ς����Ȃ��Ƃ���

���[��������܂��B���ꕔ�̃l�b�g��s��������

�킩��₷�������ƁA����5�N�Ԃ́A���X�ԍϊz��10���~�������Ƃ�����A6�N�ڂ����

���X�ԍϊz�́A����1.25�{��12.5���~�܂ł����グ���Ȃ��Ƃ������Ƃł��B

��������ƁA�����ԍϊz��12.5���~���Ă��܂��قǂ̋����㏸���������ꍇ�A

12.5���~�߂��镔���͖����������ƂȂ�A�ň��̏ꍇ�A

�u35�N�Ń��[���̕ԍς��I���Ȃ��Ȃ��Ă��܂��̂ł́H�v

�Ƌ^����������������������邩������܂���B

�����ŁA���X�̕ԍϊz��1.25�{�ɂȂ�̂́A�ǂ�قǂ̋����㏸�Ȃ̂����v�Z���Ă݂܂����B

�܂��A�O������Ƃ���3,500���~������0.5���A35�N�̌����ϓ��ԍςŎؓ������ꍇ��

�v�Z����ƁA���X�ԍϊz��90,854�~�ƂȂ�܂��B

�P���ɂ���1.25�{��113,567�~�ł����A���������ł��̕ԍϊz����̂́A

����1.87���̎��ŁA���X�ԍϊz��113,620�~�ƂȂ�܂��B

6�������̋����ϓ������l������ƁA�v�Z���@�͌����ɂ͈���Ă��܂����A

�T�ˌ��݁A����0.5���ŕԍς��Ă���l�Ȃ�A5�N��ɋ���1.87���ȏ�ɂȂ�Ȃ�����A

6�N�ڈȍ~�̌��X�ԍϊz��1.25�{�ȏ�ɂ͂Ȃ�Ȃ��Ƃ������Ƃł��B

���Ȃ݂ɏ�̃O���t�́A�Z����Z�x���@�\��HP���甲�������������ڂ̃O���t�ł��B

�ϓ������́A�o�u��������1990�N��㔼����A����20�N�ȏジ���Ɖ����ł��B

�͂����Č��݂̂悤�Ȍo�Ϗ��ŁA5�N��ɏZ��[���̋�����1.37�����㏸����

�ł��傤���H

�����A���̂悤�ȋ}���ȋ����ϓ����������Ƃ�����A�Z��[���j�]�҂��������A

�Љ�������邽�߁A�����̏㏸�͐T�d�ɍs����ł��傤�B

���Ȃ݂ɁA��̃O���t�ŐԐ��������ϓ��^�̋������ڂł����A���݂�2.475���ł��B

����͊�ɂȂ�����i���u�X�������v�j�ŁA���Z�@�ւ́A�ؓ�����l�̑������ɂ���āA

����������̗������f�B�X�J�E���g����������i���u�K�p�����v�j�ŁA���ۂ͎ؓ�����

���ƂɂȂ�܂��B

�������㏸����Ƃ����̂́A���̓X���������㏸����Ƃ����Ӗ��ł��B

����ɔ�ׁA�����Œ�����^�Z��[���y�t���b�g�R�T�z�́A�ꗥ�ɋ������߂Ă���A

����1���ɁA���������\����܂��B

�ϓ������Ɣ�ׁA�Œ�����̕������������͍����Ȃ�܂����A��������S�Ƃ����ʂ�����

������ɂ́A�������������悤�Ɏv���܂��B

��3,500���~��35�N�E�����ϓ��ԍςŎ肽�ꍇ�i��1��ڂ̕ԍϊz����j

�y�ϓ������^�z����0.50���E�E�E���X�ԍϊz 90,854�~�i��������76,271�~�E����14,583�~�j

�y�Œ�����^�z����1.40���E�E�E���X�ԍϊz105,458�~�i��������64,625�~�E����40,833�~�j

�ϓ������^�̕����A���X�ԍϊz�����Ȃ��Ȃ�̂͂������ł����A���������̕ԍϊz��

�Œ�����^�������X11,646�~���傫���Ƃ����͈̂ӊO�ł͂Ȃ������ł��傤���H

����A���̓_�ɒ��ڂ��Ē��������ł��B

�m���ɋ����㏸�ǖʂƌ�����ƁA�y�t���b�g�R�T�z�̂悤�ȌŒ�����^�̏Z��[����

���߂Ă���Ǝ҂�����Ǝv���܂����A�����1�����x�̋�����������Ԃ́A

���l�I�ɂ́A�܂��܂��ϓ������^�̕����L���ƌ�����̂ł͂Ȃ����Ǝv���܂��B

�����Œ�����^�Z��[���u�t���b�g�R�T�v�̋����́A

���N1����1.30������4����1.44���ƁA�킸��3������0.14�����㏸

���Ă��܂��B

�u�ϓ�������I�ԂƁA�����㏸���ɕԍςł��Ȃ��Ȃ�̂ł́H�v

�u���ꂩ��Z��[����g�ނȂ�Œ������I�Ԃׂ��H�v

�ȂǁA�s���Ɏv���Ă�����������������Ǝv���܂��B

�����ō���́A���s���Y���ŁA���݂͏Z��[����ЂɋΖ����Ă���

�M�҂��킩��₷��������܂��B

�P�D�y�ϓ������^�z�������オ���Ă����X�̕ԍϊz��5�N�ԕς��܂���I

�ϓ������^�̏Z��[���́A6�������ɋ����̌����������܂��B

�܂�ϓ������́A6�����Œ�����Ƃ������Ƃł��B

�ł�6�������ɕԍϊz���ς�邩�Ƃ����Ƃ����ł͂Ȃ��A�ԍϊz��5�N�Ԉ��ł��B

�����ϓ����邩�Ƃ����ƁA�����̕ԍϊz�̓���i�����Ɨ����̃o�����X�j���ς�邾���ł��B

�������オ��Ɨ����̊����������A�����̊���������Ƃ������Ƃł��B

�����āA���̃Y�����傫���Ȃ�߂��Ȃ��悤�A5�N�o�߂��ƂɁA�ԍϊz�̌������������

�����̂��ϓ������^�Z��[���̈�ʓI�Ȓ�`�ł��B

�Q�D��������1.25�{���[���̂l�`�w�܂ł����ɂ�5�N�Ԃŋ�����1.37���㏸���K�v�I

�Ƃ͌����A���̂܂܋����㏸�������A5�N��ɕԍϊz����C�ɏオ���Ă��܂�����ǂ����悤�H�v

�ƐS�z�ɂȂ�������������邩������܂���B

�����Ō��������ɂ́A���߂̕ԍϊz��1.25�{�܂ł����ԍϊz��ς����Ȃ��Ƃ���

���[��������܂��B���ꕔ�̃l�b�g��s��������

�킩��₷�������ƁA����5�N�Ԃ́A���X�ԍϊz��10���~�������Ƃ�����A6�N�ڂ����

���X�ԍϊz�́A����1.25�{��12.5���~�܂ł����グ���Ȃ��Ƃ������Ƃł��B

��������ƁA�����ԍϊz��12.5���~���Ă��܂��قǂ̋����㏸���������ꍇ�A

12.5���~�߂��镔���͖����������ƂȂ�A�ň��̏ꍇ�A

�u35�N�Ń��[���̕ԍς��I���Ȃ��Ȃ��Ă��܂��̂ł́H�v

�Ƌ^����������������������邩������܂���B

�����ŁA���X�̕ԍϊz��1.25�{�ɂȂ�̂́A�ǂ�قǂ̋����㏸�Ȃ̂����v�Z���Ă݂܂����B

�܂��A�O������Ƃ���3,500���~������0.5���A35�N�̌����ϓ��ԍςŎؓ������ꍇ��

�v�Z����ƁA���X�ԍϊz��90,854�~�ƂȂ�܂��B

�P���ɂ���1.25�{��113,567�~�ł����A���������ł��̕ԍϊz����̂́A

����1.87���̎��ŁA���X�ԍϊz��113,620�~�ƂȂ�܂��B

6�������̋����ϓ������l������ƁA�v�Z���@�͌����ɂ͈���Ă��܂����A

�T�ˌ��݁A����0.5���ŕԍς��Ă���l�Ȃ�A5�N��ɋ���1.87���ȏ�ɂȂ�Ȃ�����A

6�N�ڈȍ~�̌��X�ԍϊz��1.25�{�ȏ�ɂ͂Ȃ�Ȃ��Ƃ������Ƃł��B

���Ȃ݂ɏ�̃O���t�́A�Z����Z�x���@�\��HP���甲�������������ڂ̃O���t�ł��B

�ϓ������́A�o�u��������1990�N��㔼����A����20�N�ȏジ���Ɖ����ł��B

�͂����Č��݂̂悤�Ȍo�Ϗ��ŁA5�N��ɏZ��[���̋�����1.37�����㏸����

�ł��傤���H

�����A���̂悤�ȋ}���ȋ����ϓ����������Ƃ�����A�Z��[���j�]�҂��������A

�Љ�������邽�߁A�����̏㏸�͐T�d�ɍs����ł��傤�B

���Ȃ݂ɁA��̃O���t�ŐԐ��������ϓ��^�̋������ڂł����A���݂�2.475���ł��B

����͊�ɂȂ�����i���u�X�������v�j�ŁA���Z�@�ւ́A�ؓ�����l�̑������ɂ���āA

����������̗������f�B�X�J�E���g����������i���u�K�p�����v�j�ŁA���ۂ͎ؓ�����

���ƂɂȂ�܂��B

�������㏸����Ƃ����̂́A���̓X���������㏸����Ƃ����Ӗ��ł��B

�R�D �����㏸���Ȃ��y�t���b�g�R�T�z���A����ς�����̒Ⴂ�ϓ������^�̕����I�g�N�I

����ɔ�ׁA�����Œ�����^�Z��[���y�t���b�g�R�T�z�́A�ꗥ�ɋ������߂Ă���A

����1���ɁA���������\����܂��B

�ϓ������Ɣ�ׁA�Œ�����̕������������͍����Ȃ�܂����A��������S�Ƃ����ʂ�����

������ɂ́A�������������悤�Ɏv���܂��B

��3,500���~��35�N�E�����ϓ��ԍςŎ肽�ꍇ�i��1��ڂ̕ԍϊz����j

�y�ϓ������^�z����0.50���E�E�E���X�ԍϊz 90,854�~�i��������76,271�~�E����14,583�~�j

�y�Œ�����^�z����1.40���E�E�E���X�ԍϊz105,458�~�i��������64,625�~�E����40,833�~�j

�ϓ������^�̕����A���X�ԍϊz�����Ȃ��Ȃ�̂͂������ł����A���������̕ԍϊz��

�Œ�����^�������X11,646�~���傫���Ƃ����͈̂ӊO�ł͂Ȃ������ł��傤���H

����A���̓_�ɒ��ڂ��Ē��������ł��B

�m���ɋ����㏸�ǖʂƌ�����ƁA�y�t���b�g�R�T�z�̂悤�ȌŒ�����^�̏Z��[����

���߂Ă���Ǝ҂�����Ǝv���܂����A�����1�����x�̋�����������Ԃ́A

���l�I�ɂ́A�܂��܂��ϓ������^�̕����L���ƌ�����̂ł͂Ȃ����Ǝv���܂��B

2022�N04��23��

�y�����s���Y�z�P�l�Ŕ����Ȃ��������p�[�g�i�[�̎��������Ăɂ��Ĕ����Ɛl���I��邩���E�E�E

���T�Ηj���̖�ANHK�ŕ��f���̃h���}�u�����s���Y�v

�s���Y�ƊE�̂��邠�邪���ڂȂ̂ŁA���ꂩ��s���Y���w��������ɂ�

�������������������߂̃h���}�ł��I

�s���Y������͐��j�x�݂������̂ŁA������ӎ����ĉΗj���̖��

���f���Ă���̂�������܂���ˁB

���āA�O��̕����ł́A�v�w�����L���`�ōw���������V�������A������������

���p���邱�ƂɂȂ�A���̕��������ꂩ�猋������J�b�v���̂��b�ł����B

�h���}�ł́A��l�������ꂩ�猋������J�b�v����

�u�����������邩������Ȃ��A����Ȏ��ǂ��Ώ�����̂��܂ŁA��l�ł�������

�b��������ōw�����ė~�����v�ƌ����Ă��܂����B

�����Ȃ�ł��B

������������ƌ����āA�Q�l�ōw�������s���Y��Z��[���̕ԍς��A�������������

�����ȒP�ɐ藣����̂��H���Ă��Ƃł��B

���̃��X�N�ɂ��āA���s���Y�c�ƃ}���ŁA���݂͏Z��[����ЋΖ��̕M�҂��A

�悭����P�[�X�������āA�킩��₷��������܂��B

�u��l�ʼnƂ��v�Ƃ����Ӗ��́A�ׂ��������ƂQ����܂��B

�@��l�̖��`�ōw������i���L���j

�A��l�Ń��[����g�ށi����j

�@�́A�s���Y�����L�����Ƃ������Ƃł��B

���́A���L���郁���b�g�Ƃ��ẮA�u�Z��[���T���v�����邱�Ƃ��炢���Ǝv���܂��B

�Z��[���T���́A�Z��[���̎c�ɉ����āA�����̕����Ă���ŋ��̈ꕔ���ҕt�����

���x�ł����A���̗v�������K�v������܂��̂ŒN�����K������킯�ł͂���܂���B

�s���Y�͓o�L���邱�ƂŌ��M�͂��������܂��̂ŁA��x�A���L�œo�L���Ă��܂��ƁA

������ύX������A�P�Ɩ��`�ɕύX����ۂɁA�o�L��p�̑��ɑ��^�łȂǂ���������

�ꍇ������܂��̂ŁA���L����K�v���Ȃ�����Ȃ������ǂ��ł��傤�B

�A�́A��l�̎����ŐR�����Z��[��������Ƃ������Ƃł��B

�܂�A���ꂼ�ꂪ��������āA�Q�l�̎����Ŏ���邾�����Ƃ������Ƃł��B

�Ȃ��A��l�̎����𑫂��K�v������̂��Ƃ����ƁA��l�̎����ł͊�]�̎ؓ����z������Ȃ�����

�Ƃ������R���唼�ł��B

��l�̎����Ŏ���Ȃ����[����g�ނƂ����̂́A�ǂ��炩��������ƁA�ԍςł��Ȃ��Ȃ�

�\���������Ƃ������Ƃł��B

����A�����̑啝�ȏ㏸�������߂��A�s����ȎЉ��̒��ŁA

���ɎႢ�J�b�v���ł���A���ꂩ��]�E�A�o�Y��q��ē��ŁA������ƌv���ω�����

�\���������A�Œ��R�T�N��܂ō��Ɠ���������������O��ŁA�p�[�g�i�[�̎����܂�

���Ăɂ��ĕԍς̌v�悷��͖̂��d�ł��B

�܂��Ă◣���ƂȂ�ƁA�����ɂł��p�[�g�i�[�Ɖ���肽���̂ɁA�Еt����܂łɂ͎��Ԃ�������A

�ň��̏ꍇ�A���[���̕ԍς������c��A����̐l���̑��g�ɂȂ�\�����\������܂��B

��ʓI�ɗ����̏ꍇ�A�ȉ��̂Q�̃P�[�X�������܂��B

�@�ǂ��炩�����̉ƂɎc��A����������o�Ă���

�A�Ƃ��Đ��Z����

�܂��@�ł����A�������ĉƂ��o�čs��������ƌ����āA�Z��ł���l�������ςށA�Ƃ����ق�

�ȒP�ɂ͍s���܂���B

�����܂���l�Ń��[����g�ނƁA�ǂ��������������ł��B

�y�A���[���ł���A�����̍������A�A�э��ł���ΑS�z�����ς���܂�

�����瓦��邱�Ƃ͂ł��܂���B

�����͂����ɏZ��ł��Ȃ��Ă��A���p�[�g�i�[���ԍς��Ηe�͂Ȃ����̘A�������܂��B

�����A���̃p�[�g�i�[�ƐV�������X�^�[�g���������Ă��A���[�����I���܂ł�

���p�[�g�i�[�Ƃ������Ƃ�������Ȃ��Ƃ����킯�ł��B

�ł́A�A�̉Ƃ��Ă��܂������̂ł́H�Ƃ����l��������܂��B

���ꂢ�����ς艏���̂ł���A�������p�̕����x�^�[���Ǝv���܂��B

���p�̖��́A���[���̎c��荂���A���p�ł��邩�ł��B

���������ꍇ�́A�Z��[�������ςł��Ȃ����߁A������������Ȃ��Ȃ�܂��B

���̂��߁A���̕s�����͎��Ȏ����ŔP�o����K�v������܂��B

�܂����p�ɂ́A���L�ґS���̍��ӂ��K�v�ɂȂ�܂��B

�_����n�����������A����Ƃ��ė�����K�v������A������I������܂�

���ł����p�[�g�i�[�ƘA������荇�����ƂɂȂ�܂��B

�s���Y�͑��̍܂ƈقȂ�A�����^�тł����A���z�ȍ��Ȃ̂ŁA���p����ۂ́A

���Y���������̔���̖{�l�m�F�́A�������Ɣ�ׁA�ʓ|�Ȏ葱���ɂȂ�܂��B

�܂��A�����Ƃ������ɔ��肽���Ă�����Ȃ��Ƃ������Ԃ������Ȃ����߂ɂ��A

�w�����ɏ���p�{�������i�̂T�`�P�O�����x�̎��Ȏ���������悤�Ȏ����v�Z��

���Ă����ׂ��Ǝv���܂��B

������ɂ���A�s���Y�̍w����Z��[������邱�Ƃɂ́A���X�N�����邱�Ƃ��\���������A

�p�[�g�i�[������ꍇ�́A����̍ۂɂǂ��Ώ�����̂��܂ł悭�b�������Ă���i�߂Ē�����K���ł��B

�s���Y�ƊE�̂��邠�邪���ڂȂ̂ŁA���ꂩ��s���Y���w��������ɂ�

�������������������߂̃h���}�ł��I

| �y�\�i�z�����s���Y 1�`13���S���Z�b�g�b��J�A�L���b���w�فi�������߁j ���i:10,037�~ |

�s���Y������͐��j�x�݂������̂ŁA������ӎ����ĉΗj���̖��

���f���Ă���̂�������܂���ˁB

���āA�O��̕����ł́A�v�w�����L���`�ōw���������V�������A������������

���p���邱�ƂɂȂ�A���̕��������ꂩ�猋������J�b�v���̂��b�ł����B

�h���}�ł́A��l�������ꂩ�猋������J�b�v����

�u�����������邩������Ȃ��A����Ȏ��ǂ��Ώ�����̂��܂ŁA��l�ł�������

�b��������ōw�����ė~�����v�ƌ����Ă��܂����B

�����Ȃ�ł��B

������������ƌ����āA�Q�l�ōw�������s���Y��Z��[���̕ԍς��A�������������

�����ȒP�ɐ藣����̂��H���Ă��Ƃł��B

���̃��X�N�ɂ��āA���s���Y�c�ƃ}���ŁA���݂͏Z��[����ЋΖ��̕M�҂��A

�悭����P�[�X�������āA�킩��₷��������܂��B

�����������A�Ƃ��l�Ŕ��������b�g���ĉ��H

�u��l�ʼnƂ��v�Ƃ����Ӗ��́A�ׂ��������ƂQ����܂��B

�@��l�̖��`�ōw������i���L���j

�A��l�Ń��[����g�ށi����j

�@�́A�s���Y�����L�����Ƃ������Ƃł��B

���́A���L���郁���b�g�Ƃ��ẮA�u�Z��[���T���v�����邱�Ƃ��炢���Ǝv���܂��B

�Z��[���T���́A�Z��[���̎c�ɉ����āA�����̕����Ă���ŋ��̈ꕔ���ҕt�����

���x�ł����A���̗v�������K�v������܂��̂ŒN�����K������킯�ł͂���܂���B

�s���Y�͓o�L���邱�ƂŌ��M�͂��������܂��̂ŁA��x�A���L�œo�L���Ă��܂��ƁA

������ύX������A�P�Ɩ��`�ɕύX����ۂɁA�o�L��p�̑��ɑ��^�łȂǂ���������

�ꍇ������܂��̂ŁA���L����K�v���Ȃ�����Ȃ������ǂ��ł��傤�B

�A�́A��l�̎����ŐR�����Z��[��������Ƃ������Ƃł��B

�܂�A���ꂼ�ꂪ��������āA�Q�l�̎����Ŏ���邾�����Ƃ������Ƃł��B

�Ȃ��A��l�̎����𑫂��K�v������̂��Ƃ����ƁA��l�̎����ł͊�]�̎ؓ����z������Ȃ�����

�Ƃ������R���唼�ł��B

��l�̎����Ŏ���Ȃ����[����g�ނƂ����̂́A�ǂ��炩��������ƁA�ԍςł��Ȃ��Ȃ�

�\���������Ƃ������Ƃł��B

����A�����̑啝�ȏ㏸�������߂��A�s����ȎЉ��̒��ŁA

���ɎႢ�J�b�v���ł���A���ꂩ��]�E�A�o�Y��q��ē��ŁA������ƌv���ω�����

�\���������A�Œ��R�T�N��܂ō��Ɠ���������������O��ŁA�p�[�g�i�[�̎����܂�

���Ăɂ��ĕԍς̌v�悷��͖̂��d�ł��B

�܂��Ă◣���ƂȂ�ƁA�����ɂł��p�[�g�i�[�Ɖ���肽���̂ɁA�Еt����܂łɂ͎��Ԃ�������A

�ň��̏ꍇ�A���[���̕ԍς������c��A����̐l���̑��g�ɂȂ�\�����\������܂��B

�������������略��Ȃ��Ă����͑�ԈႢ�I

��ʓI�ɗ����̏ꍇ�A�ȉ��̂Q�̃P�[�X�������܂��B

�@�ǂ��炩�����̉ƂɎc��A����������o�Ă���

�A�Ƃ��Đ��Z����

�܂��@�ł����A�������ĉƂ��o�čs��������ƌ����āA�Z��ł���l�������ςށA�Ƃ����ق�

�ȒP�ɂ͍s���܂���B

�����܂���l�Ń��[����g�ނƁA�ǂ��������������ł��B

�y�A���[���ł���A�����̍������A�A�э��ł���ΑS�z�����ς���܂�

�����瓦��邱�Ƃ͂ł��܂���B

�����͂����ɏZ��ł��Ȃ��Ă��A���p�[�g�i�[���ԍς��Ηe�͂Ȃ����̘A�������܂��B

�����A���̃p�[�g�i�[�ƐV�������X�^�[�g���������Ă��A���[�����I���܂ł�

���p�[�g�i�[�Ƃ������Ƃ�������Ȃ��Ƃ����킯�ł��B

�ł́A�A�̉Ƃ��Ă��܂������̂ł́H�Ƃ����l��������܂��B

���ꂢ�����ς艏���̂ł���A�������p�̕����x�^�[���Ǝv���܂��B

���p�̖��́A���[���̎c��荂���A���p�ł��邩�ł��B

���������ꍇ�́A�Z��[�������ςł��Ȃ����߁A������������Ȃ��Ȃ�܂��B

���̂��߁A���̕s�����͎��Ȏ����ŔP�o����K�v������܂��B

�܂����p�ɂ́A���L�ґS���̍��ӂ��K�v�ɂȂ�܂��B

�_����n�����������A����Ƃ��ė�����K�v������A������I������܂�

���ł����p�[�g�i�[�ƘA������荇�����ƂɂȂ�܂��B

���܂Ƃ�

�s���Y�͑��̍܂ƈقȂ�A�����^�тł����A���z�ȍ��Ȃ̂ŁA���p����ۂ́A

���Y���������̔���̖{�l�m�F�́A�������Ɣ�ׁA�ʓ|�Ȏ葱���ɂȂ�܂��B

�܂��A�����Ƃ������ɔ��肽���Ă�����Ȃ��Ƃ������Ԃ������Ȃ����߂ɂ��A

�w�����ɏ���p�{�������i�̂T�`�P�O�����x�̎��Ȏ���������悤�Ȏ����v�Z��

���Ă����ׂ��Ǝv���܂��B

������ɂ���A�s���Y�̍w����Z��[������邱�Ƃɂ́A���X�N�����邱�Ƃ��\���������A

�p�[�g�i�[������ꍇ�́A����̍ۂɂǂ��Ώ�����̂��܂ł悭�b�������Ă���i�߂Ē�����K���ł��B

2022�N04��17��

�y�s���Y���͐�Ό���Ȃ��I�z���p�𐬌��ɓ������߂ɒm���Ă��������R�̖{��

���ꂩ��Ƃ낤�Ƃ�����A

�����ł��g�����h�A�����ł��g�����h���肽���I�ƒN�����l����ł��傤�B

�������Ȃ���E�E�E

�E�s���Y���Ɉ����������ꂽ���Ȃ�

�E�ǂ̉�Ђ̍��艿�i��M����悢���킩��Ȃ�

�E��C�}���ʔ}��H

�ȂǕs���Y�̔��p�ɂ��ẮA�������ł��邱�Ƃ����Ȃ����߁A�s���Y�Ǝ҂̌����Ȃ�ɂȂ肪���ł��B

���������s���Y���p���̂��Y�݂ɂ��āA

���s���Y�����ЂłR�O�O���ȏ�̎�����т����M�҂��A�s���Y�ƊE�̗�����������A

�s���Y��Ђ���͐�Ό����Ȃ��A���p�𐬌������邽�߂ɒm���Ă��������R�̃|�C���g�ɂ���

�{���ŋ����܂��B

����́A�������s���Y��ЂɍݐЂ��Ă������Ɏ��ۂ��x���ꂽ�b�ł��B

������A�U�O��ʂ̕i�̗ǂ��j������l�ł����X����܂����B

���̒n��łR�O�ؑO��̓y�n�����T���Ƃ̂��ƁB

�y�n�̏��́A�قƂ�ǂȂ��G���A�������̂ŁA�y�n����V�z�����܂Ŏs���̔��蕨����

�Ђ��[����ē����܂����B

�������A�ǂ̕��������Ă����܂�C�ɓ������l�q������܂���B

�Q���Ԃقǂ����āA�\�肵�Ă������������ׂČ��I���A���q�l�ƈꏏ�Ɏ������ɖ߂�܂����B

�u�Z�Z�l�A���������ɂȂ��Ē����āA�������������ł��傤���H�v

�u��ϐ\����Ȃ��B���́E�E�E�v

�w�O�ɑ��������U�O�̓y�n������A���p���������Ă���B

�������A�U�O�͋ߗׂ̊X���݂��炵�Ă��傫�߂��邵�A���̓}���V�����Z�܂��Ȃ̂ŁA

�}���V�����p���A�����ɉƂ����ĂďZ�ނƂ����I�������l���Ă���B

����ŁA���̒n��̃}�[�P�b�g��m���Ď����Ŕ��f�������Ǝv�����̂ł��B

���̂��߂ɂ͔�����̎��_�ŋq�ϓI�Ɏ����̕���������A�ǂ��l����������Ǝv�����̂ŁA

����Ƃ͒m��Ȃ��炨�t�������������A�{���ɐ\����Ȃ������B

�Ƃ������Ƃł����B

���́A��u��������͂������̂́A�Ȃ��Ȃ��̃A�C�f�A�Ɋ��S���A����Ȉꓙ�n�̔��p��

�C���Ă��炦��̂Ȃ�ނ��냉�b�L�[�ƈӋC�������A�ŏI�I�ɂ́A���̓y�n�̔����ƁA

�n���̂������̕s���Y�̔��p�܂ŔC���Ē������Ƃ��ł�����ې[���o�����ł����B

�܂�A������������Ƃ���

���������낤�Ƃ���s���Y�ƁA����������ɂ��鋣�������������ƈē����Ă��炢

�@��

�u���Ɏ��������낤�Ƃ���悤�ȁi�����́j�����͔���ɏo�����ł����H�v

�u�����A����ɏo���炢����ʂɂȂ肻���ł����H�v

�Ɖc�ƃ}���ɕ����o�����@�ł��B

���̓l�b�g�ł��Ƃ�ł���̂ŁA���炩���ߊ�]������`���A���o���̕����������炤

���Ƃ��ł���̂ŁA�ꏊ�����ł��A�����Ō��ɍs�����Ƃ����ł���A

���ډc�ƃ}���Ɉē����Ă��炢�A�C�܂����v���������ɂł��邩����܂���ˁB

�s���Y�̎�����i�́A������������ł̔�����Ɣ����̎����o�����X�Ō��܂�܂��B

�����������������ꂾ������A�V�z�Ȃǂ̋��������Ɣ�r���A���낤�Ƃ��Ă��镨����

�����甃���܂����H����Ƃ��A����������Ă�����Ȃ��Ǝv���܂����H

�s���Y��Ђ́A�ǂ�ȕ���������Ȃ���Ȃ�Ȃ��̂ŁA�{�������킸�A�j���A���X�����艿�i��

�ʂ��Ă����Ɠ`���܂��B

�������A�s���Y��Ђɖ₢���킹��O�ɁA�����̔��肽���������q�ϓI�ɔc�����Ă������Ƃ�

���̌�̍��艿�i���ÂɌ��ɂ߂邽�߂̕z�ƂȂ�܂��B

�}�[�P�b�g���c���ł�����A������Ŕ���o�������߂邽�ߕs���Y��Ђɍ�����˗����܂��B

�����Ő�ɊԈ���Ă͂����Ȃ��̂́A���艿�i����������Ƃ����āA���̋Ǝ҂�S���҂�

���Ȃ��̕��������������Ă����Ƃ������Ƃł͂Ȃ��Ƃ������Ƃł��I

�N���������������]�������Ɗ������Ȃ�܂����A���ۂɍw������̂́A���̋Ǝ҂ł͂���܂���B

�����]�����Ă���̂ł͂Ȃ��A���ЂƓ��l���x�ɍ����]�����Ă����Ȃ��Ɣ}����Ȃ�����A

�Z�Z���~�`�Z�Z���~�ƕ����������Ă���̂ł��B

���q�l�́A���̏�����i��M�������Ǝv���܂����A�c�O�Ȃ��猻���I�Ȃ͉̂����̉��i�ł��B

���q�l������Đ�C�}��i���P�Ђ̂ݑ����j�����A���炭�Q�����āi�����J�����j�A

����肪���т��炵�Ă������ɉ��i����C�ɉ����āA����悭�Εs���Y�Ǝ҂ɔ�����点��

�Ƃ�����@�́A���̋ƊE�ł͐̂���悭���邱�Ƃł��B

�����܂ł��u�}��_��v�́A

���Ȃ��ɑ����Ĕ��p�����̑����ƂȂ�A�L����M���A�⍇���̑Ή������邱�Ƃ��d���ł����āA���̋Ǝ҂�S���҂����ځA�������T�����āA���k������킯�ł͂���܂���B

��ʓI�ɂ́A����������C���Y�i�ƎҊԂł̕����������L����V�X�e���j�ŏ����J���A

���ꂼ��̋Ǝ҂̉c�ƃ}���������ɍ������q�l�ɏЉ�A���n���ē��A�w���̊�]������A

�����ł��锄��̔}��Ǝҁi�S���ҁj�ɔ���Ƃ̌����˗�����̂�����̂����݂ł��B

�ł́A�}����˗�����ƎҁE�S���҂́A�ǂ�����đI�ׂΗǂ��̂ł��傤���H

�������|�C���g�������Ă݂܂����E

�����܂ł͑O�q�����ʂ�ł����A���ɂ��m�F���Ă��������_������܂��B

�ŋ߂͔��蕨�������Ȃ����߁A���Ђ̔}����͎��Ђŗ���_��ɂ��悤�Ƃ���X��������܂��B

���̂��߁A���C���Y�̕����f�ڐ��ɔ�ׁA�ySUUMO�z�ȂǕs���Y�����T�C�g�̌f�ڐ����͂邩��

�����Ă���A�w���q���l�b�g�ŕ������i���������ŁA������������Ǝ҂Ɉ˗����闬�ꂪ����܂��B

���C���Y�Ɍf�ڂ��Ȃ��Ƃ������Ƃ́A���Ǝ҂̂��q�l����̓����͎t���Ȃ��Ƃ������Ƃ�

�Ȃ�܂�����A�Ǝ҂ɂƂ��Ă͗���_��ɂȂ�̂Ńv���X�ł����A����ɂƂ��Ă͔���@���

���������Ńf�����b�g�ł�������܂���B

�܂��A���������ł������A������^���ɒT���Ă���l�́A�����Ђ���Љ��镨�������ł�

�����ł����A�������̕s���Y�����T�C�g�Ɋ�]������o�^���A�����p���I�ɐV������������

�T���Ă��܂��B

�ł�����A�L��������邩��ƕs���Y�����T�C�g�Ɍf�ڂ��Ȃ��Ȃ�Ă��Ƃ́A����_�O�ł��I

�����̏��ݒn����s��̐^�ł��Ȃ�����A�^�[�~�i���w�ɂ����^�X�܂��A

�����Ɠ����n��ɂ���n�斧���^�X�܂Ɉ˗�����������������ʓ|�����Ă����Ɗ��҂ł��܂��B

���������ݐЂ��Ă����X�܂͂ł́A����������������s���ł̏Z�ݑւ��w���قƂ�ǂł����̂ŁA

�}������A�Г��ł����ɂ��ē��ł��邨�q�l�����g���������������̂ŁA�L�����쐬���Ă���

�����̊Ԃɐ\�����݂������Ă��܂����B

����A�^�[�~�i���w�ɂ����^�X�܂̏ꍇ�A��舵���G���A���L�����߁A���q�l�������̂ł����A

��]�G���A����������R�Ƃ��Ă���A���͒Ⴍ�Ȃ�X��������܂��B

�c�ƃ}�������q�l�̗\�Z�ɍ��킹�āA�����鉈����G���A�ɐU��ւ���c�Ƃ���̂ɂȂ�̂ŁA

���ߍׂ����c�Ƃ���]�����Ȃ�n�斧���^�̓X�܂������߂��܂��B

�t���R�~�b�V�������̋Ǝ҂ł́A�c�ƃ}����l��l���l���Ǝ�ł�����A�Г��ő��̉c�ƃ}����

�}��������Ă��镨���ɋq�t������ӎ����Ɛ����ł��܂��B

�܂������L�����߂ɁA�V�z������m�x�}���V�����ȂǁA���傪�Ǝ҂̕����ɋq�t������d����

���C���ɂ��Ă���A���p�Ɋւ��ẮA���܂�m�E�n�E���~�ς���Ă��炸�A�o���l���Ⴂ�ƌ����܂��B

������˗�����Ȃ�A�Ή��̂������肵�����т̂���n�������^�̑��s���Y�����Ђ��������߂ł��B

�i���ȑO�A�����ݐЂ��Ă�����Ђł��B�j

�@���@���@��

����ANHK�ŕ��f���̃h���}�u�����s���Y�v�̒��ł��A�u��C�ƈ�ʁA���������̂͂ǂ����H�v

�Ƃ����V�[��������܂����B

�����s���Y�́A��ʂ̕������������Ƃ̂��Ƃł������A���C�o�����r�����犄�荞��ł��āA

��C�}�������Ă��܂��̂ł����A���́A��ʔ}��ɂ�������ӎ��������̂́A�����Ȃ�

������̃j�[�Y�������A��荇���ɂȂ�悤�ȕ����Ɍ���ꂽ�b�ł��B

���̊��o�ł́A��ʂŎ��ꍇ�́A���Ђł��̂܂ɂ����܂��Ă��܂����Ƃ�����A�ނ���

�����ɍw���������Ȍ����q�����Ȃ�����A���ɓI�ɂ����ւ��Ȃ��Ǝv���܂��B

���̒��̕s���Y�̑唼�͂����ł͂���܂���A���́u��C�}��v�������߂��܂��B

���p�́A�����̔̔����i�i�l�t���j�ƁA�ŏ��̂P�����̔̔������Ō��܂�܂��I

�����̔��o���i���K���ł���A����Ȃ�Ɉē�������A�ē�������Ύ����Ɛ\���݂�������̂ł��B

�Ƃ��낪�A���ɂ͂܂������S��������Ȃ�����������̂ł��B

���̂悤�ȏꍇ�A��ʔ}��ł���A�����ŋq�t�����Ȃ�����萔��������܂���̂ŁA

�����Č�������̂܂ܔ���ɓ`���A�����Ă������邾���Ȃ̂ŁA�����̏ꍇ�́A���ɉ������Ȃ���

���u���邱�ƂɂȂ�܂��B

��C�}��ł���A�����킷�邱�ƂɂȂ��Ă��A����܂ł̊��������L�ł��Ă���̂�

�U��Ԃ肪�ł��A���̐헪�𗧂Ă�ɂ������I�ł��B

���̂��߂ɂ��A�ē�����������A�K�����q�l�̐��i���z�j���悤�ɂ��܂��傤�B

�ē��������q�l�̐����ǂꂾ���E���ē͂��Ă���邩�H

�����ɒS���҂̖{�C�x�������̂ł͂Ȃ����Ǝv���܂��B

�Ƃɂ�����l�ł������̍w����]�҂ɒm���Ă��炢�A���ۂɌ��Ă��炤���ƁB

���ꂪ����ւ̑����ƌ����܂��B

�w���ɔ�ׁA���p�����������̂́A

�w���͎����Ō��߂��邱�Ƃ������̂ɑ��A���p�͑��肪�����ď��߂Đ�������

�Ƃ���ɂ���Ǝv���܂��B

������͂ǂ��l���A�ǂ�����Δ����̂��H

�C�����ł͊��Y���Ă����c�ƃ}���ł��A��̓I�ɑł�������Ă��Ȃ���A

���Ԃ������ނȂ����߂��Ă����A�₪�āg����c��h�����������������邱�ƂɂȂ�܂��B

�����}�[�P�b�g�ŒT���Ă���l�́A���o�����͊��S�������܂����A���炭����Ȃ����

���炩�̔���Ȃ����R������̂��ƁA�h�������悤�ɂȂ�܂��B

�����Ȃ�O�ɔ�����Ă��܂����߂ɁA�s���Y������ɍs���O�ɁA���p�����𐬌������邽�߂�

�������������肵�Ă����Ă��������B

����������������������������������������������������������������������

�@�@�@�@�s���Y�̔��p���������Ȃ����No1�́y�O��̃��n�E�X�z

������Ŕ����H���邽�߂ɂ͉�������H�܂��͖�������ł����k��������

�@https://px.a8.net/svt/ejp?a8mat=3N88TD+DT4YWI+4YPW+60OXF

����������������������������������������������������������������������

�����ł��g�����h�A�����ł��g�����h���肽���I�ƒN�����l����ł��傤�B

�������Ȃ���E�E�E

�E�s���Y���Ɉ����������ꂽ���Ȃ�

�E�ǂ̉�Ђ̍��艿�i��M����悢���킩��Ȃ�

�E��C�}���ʔ}��H

�ȂǕs���Y�̔��p�ɂ��ẮA�������ł��邱�Ƃ����Ȃ����߁A�s���Y�Ǝ҂̌����Ȃ�ɂȂ肪���ł��B

���������s���Y���p���̂��Y�݂ɂ��āA

���s���Y�����ЂłR�O�O���ȏ�̎�����т����M�҂��A�s���Y�ƊE�̗�����������A

�s���Y��Ђ���͐�Ό����Ȃ��A���p�𐬌������邽�߂ɒm���Ă��������R�̃|�C���g�ɂ���

�{���ŋ����܂��B

�P�D�����x���ꂽ�I�s���Y���ɍ�����˗�����O�ɁA�����̉Ƃ�������Ŕ���邩�H�������P���Œ��ׂ���@

����́A�������s���Y��ЂɍݐЂ��Ă������Ɏ��ۂ��x���ꂽ�b�ł��B

������A�U�O��ʂ̕i�̗ǂ��j������l�ł����X����܂����B

���̒n��łR�O�ؑO��̓y�n�����T���Ƃ̂��ƁB

�y�n�̏��́A�قƂ�ǂȂ��G���A�������̂ŁA�y�n����V�z�����܂Ŏs���̔��蕨����

�Ђ��[����ē����܂����B

�������A�ǂ̕��������Ă����܂�C�ɓ������l�q������܂���B

�Q���Ԃقǂ����āA�\�肵�Ă������������ׂČ��I���A���q�l�ƈꏏ�Ɏ������ɖ߂�܂����B

�u�Z�Z�l�A���������ɂȂ��Ē����āA�������������ł��傤���H�v

�u��ϐ\����Ȃ��B���́E�E�E�v

�w�O�ɑ��������U�O�̓y�n������A���p���������Ă���B

�������A�U�O�͋ߗׂ̊X���݂��炵�Ă��傫�߂��邵�A���̓}���V�����Z�܂��Ȃ̂ŁA

�}���V�����p���A�����ɉƂ����ĂďZ�ނƂ����I�������l���Ă���B

����ŁA���̒n��̃}�[�P�b�g��m���Ď����Ŕ��f�������Ǝv�����̂ł��B

���̂��߂ɂ͔�����̎��_�ŋq�ϓI�Ɏ����̕���������A�ǂ��l����������Ǝv�����̂ŁA

����Ƃ͒m��Ȃ��炨�t�������������A�{���ɐ\����Ȃ������B

�Ƃ������Ƃł����B

���́A��u��������͂������̂́A�Ȃ��Ȃ��̃A�C�f�A�Ɋ��S���A����Ȉꓙ�n�̔��p��

�C���Ă��炦��̂Ȃ�ނ��냉�b�L�[�ƈӋC�������A�ŏI�I�ɂ́A���̓y�n�̔����ƁA

�n���̂������̕s���Y�̔��p�܂ŔC���Ē������Ƃ��ł�����ې[���o�����ł����B

�܂�A������������Ƃ���

���������낤�Ƃ���s���Y�ƁA����������ɂ��鋣�������������ƈē����Ă��炢

�@��

�u���Ɏ��������낤�Ƃ���悤�ȁi�����́j�����͔���ɏo�����ł����H�v

�u�����A����ɏo���炢����ʂɂȂ肻���ł����H�v

�Ɖc�ƃ}���ɕ����o�����@�ł��B

���̓l�b�g�ł��Ƃ�ł���̂ŁA���炩���ߊ�]������`���A���o���̕����������炤

���Ƃ��ł���̂ŁA�ꏊ�����ł��A�����Ō��ɍs�����Ƃ����ł���A

���ډc�ƃ}���Ɉē����Ă��炢�A�C�܂����v���������ɂł��邩����܂���ˁB

�s���Y�̎�����i�́A������������ł̔�����Ɣ����̎����o�����X�Ō��܂�܂��B

�����������������ꂾ������A�V�z�Ȃǂ̋��������Ɣ�r���A���낤�Ƃ��Ă��镨����

�����甃���܂����H����Ƃ��A����������Ă�����Ȃ��Ǝv���܂����H

�s���Y��Ђ́A�ǂ�ȕ���������Ȃ���Ȃ�Ȃ��̂ŁA�{�������킸�A�j���A���X�����艿�i��

�ʂ��Ă����Ɠ`���܂��B

�������A�s���Y��Ђɖ₢���킹��O�ɁA�����̔��肽���������q�ϓI�ɔc�����Ă������Ƃ�

���̌�̍��艿�i���ÂɌ��ɂ߂邽�߂̕z�ƂȂ�܂��B

�Q�D���艿�i�����Ŕ}��Ǝ҂����߂�Ǝ��s����I�}��Ǝ҂̐������I�ѕ�

�}�[�P�b�g���c���ł�����A������Ŕ���o�������߂邽�ߕs���Y��Ђɍ�����˗����܂��B

�����Ő�ɊԈ���Ă͂����Ȃ��̂́A���艿�i����������Ƃ����āA���̋Ǝ҂�S���҂�

���Ȃ��̕��������������Ă����Ƃ������Ƃł͂Ȃ��Ƃ������Ƃł��I

�N���������������]�������Ɗ������Ȃ�܂����A���ۂɍw������̂́A���̋Ǝ҂ł͂���܂���B

�����]�����Ă���̂ł͂Ȃ��A���ЂƓ��l���x�ɍ����]�����Ă����Ȃ��Ɣ}����Ȃ�����A

�Z�Z���~�`�Z�Z���~�ƕ����������Ă���̂ł��B

���q�l�́A���̏�����i��M�������Ǝv���܂����A�c�O�Ȃ��猻���I�Ȃ͉̂����̉��i�ł��B

���q�l������Đ�C�}��i���P�Ђ̂ݑ����j�����A���炭�Q�����āi�����J�����j�A

����肪���т��炵�Ă������ɉ��i����C�ɉ����āA����悭�Εs���Y�Ǝ҂ɔ�����点��

�Ƃ�����@�́A���̋ƊE�ł͐̂���悭���邱�Ƃł��B

�����܂ł��u�}��_��v�́A

���Ȃ��ɑ����Ĕ��p�����̑����ƂȂ�A�L����M���A�⍇���̑Ή������邱�Ƃ��d���ł����āA���̋Ǝ҂�S���҂����ځA�������T�����āA���k������킯�ł͂���܂���B

��ʓI�ɂ́A����������C���Y�i�ƎҊԂł̕����������L����V�X�e���j�ŏ����J���A

���ꂼ��̋Ǝ҂̉c�ƃ}���������ɍ������q�l�ɏЉ�A���n���ē��A�w���̊�]������A

�����ł��锄��̔}��Ǝҁi�S���ҁj�ɔ���Ƃ̌����˗�����̂�����̂����݂ł��B

�ł́A�}����˗�����ƎҁE�S���҂́A�ǂ�����đI�ׂΗǂ��̂ł��傤���H

�������|�C���g�������Ă݂܂����E

✓�n��̃}�[�P�b�g�𗝉����A�w���ґw����̓I�ɃC���[�W�o���Ă���

✓���Ђł̋q�t���i����_��j�ɂ�����炸�A���Ǝ҂ɂ��L�������������J���A

�����܂Ŕ���̒S�������Ƃ��āA���������m���ɐ���ł���悤�����Ă����

�����܂Ŕ���̒S�������Ƃ��āA���������m���ɐ���ł���悤�����Ă����

�����܂ł͑O�q�����ʂ�ł����A���ɂ��m�F���Ă��������_������܂��B

✓���C���Y�ƕs���Y�����T�C�g�̗����Ɍf�ڂ��Ă����

�ŋ߂͔��蕨�������Ȃ����߁A���Ђ̔}����͎��Ђŗ���_��ɂ��悤�Ƃ���X��������܂��B

���̂��߁A���C���Y�̕����f�ڐ��ɔ�ׁA�ySUUMO�z�ȂǕs���Y�����T�C�g�̌f�ڐ����͂邩��

�����Ă���A�w���q���l�b�g�ŕ������i���������ŁA������������Ǝ҂Ɉ˗����闬�ꂪ����܂��B

���C���Y�Ɍf�ڂ��Ȃ��Ƃ������Ƃ́A���Ǝ҂̂��q�l����̓����͎t���Ȃ��Ƃ������Ƃ�

�Ȃ�܂�����A�Ǝ҂ɂƂ��Ă͗���_��ɂȂ�̂Ńv���X�ł����A����ɂƂ��Ă͔���@���

���������Ńf�����b�g�ł�������܂���B

�܂��A���������ł������A������^���ɒT���Ă���l�́A�����Ђ���Љ��镨�������ł�

�����ł����A�������̕s���Y�����T�C�g�Ɋ�]������o�^���A�����p���I�ɐV������������

�T���Ă��܂��B

�ł�����A�L��������邩��ƕs���Y�����T�C�g�Ɍf�ڂ��Ȃ��Ȃ�Ă��Ƃ́A����_�O�ł��I

✓�^�[�~�i���w�ɂ����^�X�܂�蕨���Ɠ����G���A�ɂ���n�斧���^�X�܂�

�����̏��ݒn����s��̐^�ł��Ȃ�����A�^�[�~�i���w�ɂ����^�X�܂��A

�����Ɠ����n��ɂ���n�斧���^�X�܂Ɉ˗�����������������ʓ|�����Ă����Ɗ��҂ł��܂��B

���������ݐЂ��Ă����X�܂͂ł́A����������������s���ł̏Z�ݑւ��w���قƂ�ǂł����̂ŁA

�}������A�Г��ł����ɂ��ē��ł��邨�q�l�����g���������������̂ŁA�L�����쐬���Ă���

�����̊Ԃɐ\�����݂������Ă��܂����B

����A�^�[�~�i���w�ɂ����^�X�܂̏ꍇ�A��舵���G���A���L�����߁A���q�l�������̂ł����A

��]�G���A����������R�Ƃ��Ă���A���͒Ⴍ�Ȃ�X��������܂��B

�c�ƃ}�������q�l�̗\�Z�ɍ��킹�āA�����鉈����G���A�ɐU��ւ���c�Ƃ���̂ɂȂ�̂ŁA

���ߍׂ����c�Ƃ���]�����Ȃ�n�斧���^�̓X�܂������߂��܂��B

✓�t���R�~�b�V�������ŃC�P�C�P�̉�Ђ���������̑������т̂����蒇���Ђ�

�t���R�~�b�V�������̋Ǝ҂ł́A�c�ƃ}����l��l���l���Ǝ�ł�����A�Г��ő��̉c�ƃ}����

�}��������Ă��镨���ɋq�t������ӎ����Ɛ����ł��܂��B

�܂������L�����߂ɁA�V�z������m�x�}���V�����ȂǁA���傪�Ǝ҂̕����ɋq�t������d����

���C���ɂ��Ă���A���p�Ɋւ��ẮA���܂�m�E�n�E���~�ς���Ă��炸�A�o���l���Ⴂ�ƌ����܂��B

������˗�����Ȃ�A�Ή��̂������肵�����т̂���n�������^�̑��s���Y�����Ђ��������߂ł��B

�i���ȑO�A�����ݐЂ��Ă�����Ђł��B�j

�@���@���@��

�R�D��C�}��A��ʔ}��H

����ANHK�ŕ��f���̃h���}�u�����s���Y�v�̒��ł��A�u��C�ƈ�ʁA���������̂͂ǂ����H�v

�Ƃ����V�[��������܂����B

�����s���Y�́A��ʂ̕������������Ƃ̂��Ƃł������A���C�o�����r�����犄�荞��ł��āA

��C�}�������Ă��܂��̂ł����A���́A��ʔ}��ɂ�������ӎ��������̂́A�����Ȃ�

������̃j�[�Y�������A��荇���ɂȂ�悤�ȕ����Ɍ���ꂽ�b�ł��B

���̊��o�ł́A��ʂŎ��ꍇ�́A���Ђł��̂܂ɂ����܂��Ă��܂����Ƃ�����A�ނ���

�����ɍw���������Ȍ����q�����Ȃ�����A���ɓI�ɂ����ւ��Ȃ��Ǝv���܂��B

���̒��̕s���Y�̑唼�͂����ł͂���܂���A���́u��C�}��v�������߂��܂��B

���p�́A�����̔̔����i�i�l�t���j�ƁA�ŏ��̂P�����̔̔������Ō��܂�܂��I

�����̔��o���i���K���ł���A����Ȃ�Ɉē�������A�ē�������Ύ����Ɛ\���݂�������̂ł��B

�Ƃ��낪�A���ɂ͂܂������S��������Ȃ�����������̂ł��B

���̂悤�ȏꍇ�A��ʔ}��ł���A�����ŋq�t�����Ȃ�����萔��������܂���̂ŁA

�����Č�������̂܂ܔ���ɓ`���A�����Ă������邾���Ȃ̂ŁA�����̏ꍇ�́A���ɉ������Ȃ���

���u���邱�ƂɂȂ�܂��B

��C�}��ł���A�����킷�邱�ƂɂȂ��Ă��A����܂ł̊��������L�ł��Ă���̂�

�U��Ԃ肪�ł��A���̐헪�𗧂Ă�ɂ������I�ł��B

���̂��߂ɂ��A�ē�����������A�K�����q�l�̐��i���z�j���悤�ɂ��܂��傤�B

�ē��������q�l�̐����ǂꂾ���E���ē͂��Ă���邩�H

�����ɒS���҂̖{�C�x�������̂ł͂Ȃ����Ǝv���܂��B

�Ƃɂ�����l�ł������̍w����]�҂ɒm���Ă��炢�A���ۂɌ��Ă��炤���ƁB

���ꂪ����ւ̑����ƌ����܂��B

�S�D�܂Ƃ�

�w���ɔ�ׁA���p�����������̂́A

�w���͎����Ō��߂��邱�Ƃ������̂ɑ��A���p�͑��肪�����ď��߂Đ�������

�Ƃ���ɂ���Ǝv���܂��B

������͂ǂ��l���A�ǂ�����Δ����̂��H

�C�����ł͊��Y���Ă����c�ƃ}���ł��A��̓I�ɑł�������Ă��Ȃ���A

���Ԃ������ނȂ����߂��Ă����A�₪�āg����c��h�����������������邱�ƂɂȂ�܂��B

�����}�[�P�b�g�ŒT���Ă���l�́A���o�����͊��S�������܂����A���炭����Ȃ����

���炩�̔���Ȃ����R������̂��ƁA�h�������悤�ɂȂ�܂��B

�����Ȃ�O�ɔ�����Ă��܂����߂ɁA�s���Y������ɍs���O�ɁA���p�����𐬌������邽�߂�

�������������肵�Ă����Ă��������B

����������������������������������������������������������������������

�@�@�@�@�s���Y�̔��p���������Ȃ����No1�́y�O��̃��n�E�X�z

������Ŕ����H���邽�߂ɂ͉�������H�܂��͖�������ł����k��������

�@https://px.a8.net/svt/ejp?a8mat=3N88TD+DT4YWI+4YPW+60OXF

����������������������������������������������������������������������

2022�N04��13��

�y�����J�I�z�������H���関���J�����̌������i���Ã��m�x�}���V�����ҁj

�n����i���Ē��Ã}���V������T���Ă��邯�ǁA��]��������������������Ȃ��E�E�E�B

�C�ɓ������������������Ă��A�������Ă���Ԃɑ��̐l�Ō��܂��Ă��܂����E�E�E�B

�Ȃ�Ă��Ƃ͂���܂��H

�������N�A���Ã}���V������T���Ă��܂������A

�P���ڂ́A�����������ɐ\���݂������ǂQ�Ԏ肾������

�Q���ڂ́A�Z��[���̎��O�R�������Ă���Ԃɐ���z����A

���ǁA���������܂�A�_��܂Ŗ�S��������������܂����B

�d���ł��t�������̂��钇���Ђł���Șb������ƁA

���ɃR���i��́A���蕨�������Ȃ��Ȃ��Ă��邽�߁A�z��Ŏ��v�̍��������͑��������A

��s���̒��Ã}���V�������i�͏㏸�X���ɂ���Ƃ̂��Ƃł��B

���̍w�������}���V�������A��N�̏t�A�������z���Ă��Ă���Q�����蕨�����o�܂������A

�����Ɠ����L���̂������ł��A�������������̉��i���W�O�O���~���x�����Ȃ��Ă������

���t�H�[����A�Q��I�[�v���n�E�X�����������łǂ���̕���������Ă��܂����悤�ł��B

�����͌����Ă��A�s���Y�͍����������ł�����A�l�b�g�̏���Ō��߂�킯�ɂ��������A

��͂莩���̖ڂŊm���߂āA���ӂ̊��⎑���v��Ȃǂ��������Ă���i�߂������̂ł��B

�����ō���́A���Ã��m�x�}���V�����̖����J���������������A

���s���Y���ŋƊE�̗���m�鎄���A�w�����Ɏ�����H�����Ǝ��̕��@�����������܂��B

���͏Z�݂����n�悪���܂�����A�x�݂̓��Ȃǂ𗘗p���A�Ƃɂ������̊X������܂���܂��B

�x�݂ɂȂ�����A������o�|���A���̊X�Ń����`���āA�����ɍs���āA�X�[�p�[�Ŕ������āE�E�E

���̊X�ʼn߂�������z�����Ȃ���߂����܂��B

�������D�݂̃}���V��������������A���̃}���V���������Ђ�����g�тŌ������܂��B

���o���̕���������A�����̏ڍL�����o�Ă��܂����A

�������Ȃ��ꍇ�ł�HOME�eS�̕s���Y�A�[�J�C�u��ySUUMO�z�������C�u�����[��

�}���V�����̊T�v��Ԏ��A�����悻�̑��ꂪ�킩��܂��B

�����̗\�Z���̕����ł���A���Ƃ���GoogleMap�ɂ��C�ɓ���o�^���A

��ɔ�r�Ώە����Ƃ��ă}�[�N���Ă����܂��B

��L�̌����T�C�g�̑��ɂ����̒����Ђ̃y�[�W�ł́A�u���Y�}���V����������ɏo����

�����Ă����v�T�[�r�X������܂��B

���������Ƃ��Q�l�ɂ����̂��}���V�����m�[�g�Ƃ����T�C�g�imansion-note.com�j�ł��B

���̃T�C�g�ł́A���Z�҂̌��R�~�ɂ��A���Y�}���V�����̏Z�ݐS�n�A�Ǘ��̏�Z�l�̗l�q�A

�����E�w�Z�A�a�@�A�����Ȃǎ��͂̐������܂Ō��邱�Ƃ��ł��܂��B

�������Č��̕������i���A���Ƃ͔��蕨�����o��̂�҂����ł��B

�l�b�g�Ō������Ă݂����ǁA���͂܂����蕨�����o�Ă��Ȃ��ꍇ�Ɏ����Ă��炢�������@��

����܂��B

�I�[�g���b�N�łȂ����Ƃ��O��ł͂���܂����A�G���g�����X�ɂ����Ǘ��g���̌f����

���t�H�[���H���̂��m�点���甄��Ǝ҂���肷����@�ł��B

�}���V�����̐�L�����̃��t�H�[���H��������ꍇ�́A���炩���ߊǗ��g���ɍH���̓��e��

���Ԃ�͏o�ċ���K�v������܂��B

�ł�����A���m�x�����ł���A�K���̔��O�̐������ԁA�u�Z�Z�Z�����ł����炢�܂ŁA

����ȍH�������܂��v�Ƃ������e�̂��m�点���f�o�����̂ł��B

�����Ɏ��ۂɍH��������Ǝ҂╨���ɂ��Ă̖⍇����Ǝҁi���L�ҁ�����j�̘A���悪

�ڂ��Ă��܂��̂ŁA���ꂩ��̔�����\�肪���邩�����Ă݂܂��B

�������̕��@�łR���قǃq�b�g���A���t�H�[���O�̉�̂��Ă��邨�����������Ă��炢�A

������̊Ԏ���d�l���v���[�����Ă��炢�܂����B

���̓��̂P�������̎���ł��B

���m�x�Ǝ҂́A�Ĕ̂���ړI�ōw�����A�H���Ǝ҂���z���Ă��܂��̂ŁA�����܂Ń^�C�~���O

����ł����A���t�H�[�����e����]�̓��e�ɕύX���Ă��炦��\��������܂��B

���̏ꍇ�́A���ɃL�b�`������ʑ�Ȃǂ������ςŁA�܂��Z��[���̐R�����ʂ��o��O

�ł����̂ŁA�傫�ȕύX�͂ł����A�R���Z���g�̈ʒu���������ς��Ă��炦�܂����B

�Ȃ��A�}���V�����̕~�n���ɓ���ꍇ�́A�Ǘ��l����������������ꐺ�|���Ă��������B

��b���͂��߂A�M�d�ȏ������͂��ł���B

���m�x�}���V��������T���Ă���ƁA��������ۂɗ�������Ă���锄��̒S���҂�

�u����A�O�ɂǂ����̃}���V�����ł�����܂�����ˁH�v�݂����Ȃ��Ƃ�����܂��B

�����猩�m��ɂȂ����S���҂���A�����G���A�ł܂������J�̕����������Ă���������Ƃ�

����܂��B

���m�x�̋Ǝ҂���́A�����̕������d���������H�����̔��Ƃ����T�C�N���œ����Ă��܂��̂ŁA

��ɍH���O��H�����̖����J����������Ă��܂��B

���m�x�}���V�����́A�d����Ă���̔��ł���悤�ɂȂ�܂Œʏ��Q�`�R�������x������܂��B

�Ԏ���d�l���ς��邱�Ƃʼn��l���グ�Ĕ̔�����̂ŁA�����T�C�g�ɏ���J�����̂́A

���t�H�[���H����ɂȂ�̂���ʓI�ł��B

���m�x�Ǝ҂�HP�ɂ���ẮA���ꂩ�琔������ɔ̔��\��̖����J�������ڂ��Ă����Ђ�

����܂��̂ŁA����A�T���Ă݂Ă��������B

�������悭�݂Ă����ƎҁiJPM�j��HP�`�����̓����͂ƂĂ��Z���X���ǂ��ł��I

https:///www.jpm-co.jp

���́A�l�b�g�Ō��������������ɍs�����ۂɁA���̓r���ō��̃}���V���������܂����B

����ۂŁA�����D���ȃ^�C�v�̃}���V�����������̂ŁA�~�n�̒��܂œ����āA���p�����������āA

�u���̃}���V�����ɏZ�߂��炢���ˁ`�v�ƍȂƘb�������Ƃ��o���Ă��܂��B

����������������̂�������܂��A���̐�������ɖ{���ɂ��̃}���V�����Ń��t�H�[���O��

�������_�A���̃}���V�����Ɉ����z���ĂP�N���o�߂��܂����B

�����āA�{���ɂ��̃}���V�����ɂ��ėǂ������Ɩ������Ă��܂�(�܁ށ�)

�����NjL��

���́A�Ǘ��g���̌f�������āA���L�̉�Ђɖ₢���킹�������Ƃ�����܂��B

���̂������́A���̑_���Ă����}���V�����ŊK���������o�b�`���������̂ł����A

�l�̕������Ã}���V�������Â��܂܍w�����A���̉�ЂɃ��m�x�H���݈̂˗�

���ꂽ�������������̂ŁA�c�O�Ȃ���w���ł��܂���ł����B

���т�������Ђ��Ǝ��ۂɃ��t�H�[���ς̔̔����̂����������������œ����ł���

�̂ŁA�F�X�ȃA�C�f�A�������сA�������Â���̎Q�l�ɂȂ�܂���I

�������J�����������ł��܂��I�I��

�@���@���@��

�C�ɓ������������������Ă��A�������Ă���Ԃɑ��̐l�Ō��܂��Ă��܂����E�E�E�B

�Ȃ�Ă��Ƃ͂���܂��H

�������N�A���Ã}���V������T���Ă��܂������A

�P���ڂ́A�����������ɐ\���݂������ǂQ�Ԏ肾������

�Q���ڂ́A�Z��[���̎��O�R�������Ă���Ԃɐ���z����A

���ǁA���������܂�A�_��܂Ŗ�S��������������܂����B

�d���ł��t�������̂��钇���Ђł���Șb������ƁA

���ɃR���i��́A���蕨�������Ȃ��Ȃ��Ă��邽�߁A�z��Ŏ��v�̍��������͑��������A

��s���̒��Ã}���V�������i�͏㏸�X���ɂ���Ƃ̂��Ƃł��B

���̍w�������}���V�������A��N�̏t�A�������z���Ă��Ă���Q�����蕨�����o�܂������A

�����Ɠ����L���̂������ł��A�������������̉��i���W�O�O���~���x�����Ȃ��Ă������

���t�H�[����A�Q��I�[�v���n�E�X�����������łǂ���̕���������Ă��܂����悤�ł��B

�����͌����Ă��A�s���Y�͍����������ł�����A�l�b�g�̏���Ō��߂�킯�ɂ��������A

��͂莩���̖ڂŊm���߂āA���ӂ̊��⎑���v��Ȃǂ��������Ă���i�߂������̂ł��B

�����ō���́A���Ã��m�x�}���V�����̖����J���������������A

���s���Y���ŋƊE�̗���m�鎄���A�w�����Ɏ�����H�����Ǝ��̕��@�����������܂��B

�@�_���Ă���n����Ђ���������čD�݂̃}���V������������

���͏Z�݂����n�悪���܂�����A�x�݂̓��Ȃǂ𗘗p���A�Ƃɂ������̊X������܂���܂��B

�x�݂ɂȂ�����A������o�|���A���̊X�Ń����`���āA�����ɍs���āA�X�[�p�[�Ŕ������āE�E�E

���̊X�ʼn߂�������z�����Ȃ���߂����܂��B

�������D�݂̃}���V��������������A���̃}���V���������Ђ�����g�тŌ������܂��B

���o���̕���������A�����̏ڍL�����o�Ă��܂����A

�������Ȃ��ꍇ�ł�HOME�eS�̕s���Y�A�[�J�C�u��ySUUMO�z�������C�u�����[��

�}���V�����̊T�v��Ԏ��A�����悻�̑��ꂪ�킩��܂��B

�����̗\�Z���̕����ł���A���Ƃ���GoogleMap�ɂ��C�ɓ���o�^���A

��ɔ�r�Ώە����Ƃ��ă}�[�N���Ă����܂��B

��L�̌����T�C�g�̑��ɂ����̒����Ђ̃y�[�W�ł́A�u���Y�}���V����������ɏo����

�����Ă����v�T�[�r�X������܂��B

���������Ƃ��Q�l�ɂ����̂��}���V�����m�[�g�Ƃ����T�C�g�imansion-note.com�j�ł��B

���̃T�C�g�ł́A���Z�҂̌��R�~�ɂ��A���Y�}���V�����̏Z�ݐS�n�A�Ǘ��̏�Z�l�̗l�q�A

�����E�w�Z�A�a�@�A�����Ȃǎ��͂̐������܂Ō��邱�Ƃ��ł��܂��B

�������Č��̕������i���A���Ƃ͔��蕨�����o��̂�҂����ł��B

�A�G���g�����X�ɂ���Ǘ��g���̌f���ōH�����̕�����T���I

�l�b�g�Ō������Ă݂����ǁA���͂܂����蕨�����o�Ă��Ȃ��ꍇ�Ɏ����Ă��炢�������@��

����܂��B

�I�[�g���b�N�łȂ����Ƃ��O��ł͂���܂����A�G���g�����X�ɂ����Ǘ��g���̌f����

���t�H�[���H���̂��m�点���甄��Ǝ҂���肷����@�ł��B

�}���V�����̐�L�����̃��t�H�[���H��������ꍇ�́A���炩���ߊǗ��g���ɍH���̓��e��

���Ԃ�͏o�ċ���K�v������܂��B

�ł�����A���m�x�����ł���A�K���̔��O�̐������ԁA�u�Z�Z�Z�����ł����炢�܂ŁA

����ȍH�������܂��v�Ƃ������e�̂��m�点���f�o�����̂ł��B

�����Ɏ��ۂɍH��������Ǝ҂╨���ɂ��Ă̖⍇����Ǝҁi���L�ҁ�����j�̘A���悪

�ڂ��Ă��܂��̂ŁA���ꂩ��̔�����\�肪���邩�����Ă݂܂��B

�������̕��@�łR���قǃq�b�g���A���t�H�[���O�̉�̂��Ă��邨�����������Ă��炢�A

������̊Ԏ���d�l���v���[�����Ă��炢�܂����B

���̓��̂P�������̎���ł��B

���m�x�Ǝ҂́A�Ĕ̂���ړI�ōw�����A�H���Ǝ҂���z���Ă��܂��̂ŁA�����܂Ń^�C�~���O

����ł����A���t�H�[�����e����]�̓��e�ɕύX���Ă��炦��\��������܂��B

���̏ꍇ�́A���ɃL�b�`������ʑ�Ȃǂ������ςŁA�܂��Z��[���̐R�����ʂ��o��O

�ł����̂ŁA�傫�ȕύX�͂ł����A�R���Z���g�̈ʒu���������ς��Ă��炦�܂����B

�Ȃ��A�}���V�����̕~�n���ɓ���ꍇ�́A�Ǘ��l����������������ꐺ�|���Ă��������B

��b���͂��߂A�M�d�ȏ������͂��ł���B

�B���m�x�Ǝ҂�HP������J�O����Ђ��[���璲�ׂ�

���m�x�}���V��������T���Ă���ƁA��������ۂɗ�������Ă���锄��̒S���҂�

�u����A�O�ɂǂ����̃}���V�����ł�����܂�����ˁH�v�݂����Ȃ��Ƃ�����܂��B

�����猩�m��ɂȂ����S���҂���A�����G���A�ł܂������J�̕����������Ă���������Ƃ�

����܂��B

���m�x�̋Ǝ҂���́A�����̕������d���������H�����̔��Ƃ����T�C�N���œ����Ă��܂��̂ŁA

��ɍH���O��H�����̖����J����������Ă��܂��B

���m�x�}���V�����́A�d����Ă���̔��ł���悤�ɂȂ�܂Œʏ��Q�`�R�������x������܂��B

�Ԏ���d�l���ς��邱�Ƃʼn��l���グ�Ĕ̔�����̂ŁA�����T�C�g�ɏ���J�����̂́A

���t�H�[���H����ɂȂ�̂���ʓI�ł��B

���m�x�Ǝ҂�HP�ɂ���ẮA���ꂩ�琔������ɔ̔��\��̖����J�������ڂ��Ă����Ђ�

����܂��̂ŁA����A�T���Ă݂Ă��������B

�������悭�݂Ă����ƎҁiJPM�j��HP�`�����̓����͂ƂĂ��Z���X���ǂ��ł��I

https:///www.jpm-co.jp

�Ō��

���́A�l�b�g�Ō��������������ɍs�����ۂɁA���̓r���ō��̃}���V���������܂����B

����ۂŁA�����D���ȃ^�C�v�̃}���V�����������̂ŁA�~�n�̒��܂œ����āA���p�����������āA

�u���̃}���V�����ɏZ�߂��炢���ˁ`�v�ƍȂƘb�������Ƃ��o���Ă��܂��B

����������������̂�������܂��A���̐�������ɖ{���ɂ��̃}���V�����Ń��t�H�[���O��

�������_�A���̃}���V�����Ɉ����z���ĂP�N���o�߂��܂����B

�����āA�{���ɂ��̃}���V�����ɂ��ėǂ������Ɩ������Ă��܂�(�܁ށ�)

�����NjL��

���́A�Ǘ��g���̌f�������āA���L�̉�Ђɖ₢���킹�������Ƃ�����܂��B

���̂������́A���̑_���Ă����}���V�����ŊK���������o�b�`���������̂ł����A

�l�̕������Ã}���V�������Â��܂܍w�����A���̉�ЂɃ��m�x�H���݈̂˗�

���ꂽ�������������̂ŁA�c�O�Ȃ���w���ł��܂���ł����B

���т�������Ђ��Ǝ��ۂɃ��t�H�[���ς̔̔����̂����������������œ����ł���

�̂ŁA�F�X�ȃA�C�f�A�������сA�������Â���̎Q�l�ɂȂ�܂���I

�������J�����������ł��܂��I�I��

�@���@���@��

2022�N04��07��

�y�����p�͌v��I�ɁI�z�h���Ȏ����O�~�h�ł��}�C�z�[�����w�����Ă����v�H

���낻��Ƃ������I

�����ǁA�旧���̂��c�B

����ς菭���ł������߂Ă��炶��Ȃ��Ɣ����Ȃ����ȁ`�B

���������������Ă����炠��Δ�����́H

����͂���Ȃ��Y�݂ɁA���s���Y�c�ƃ}���Ō����̏Z��[���̃v����

���g���Q��̒��Ã}���V�����w�����т����鎄�����������܂��B

���ڎ���

�P�D�h�����O�~�h�ł��}�C�z�[�����w���ł��闝�R

�Q�D�Z��[���Ŏ�����p�Ǝ���Ȃ���p���܂Ƃ߂Ă݂܂���

�R�D�s���Y�̎���Œ��ӂ��ׂ��_

�S�D�܂Ƃ�

���_���猾���ƁA�h�����O�~�h�ł������鎞��ɂȂ�܂����B

�Ȃ��Ȃ�w�����ɂ����鏔��p�܂ŁA���ׂďZ��[���̋����ł��߂�悤�ɂȂ�������ł��B

�ЂƐ̑O�܂ł́A�Z��[���͔��������9���܂łƂ��A����p�͏���p���[���Ƃ��ł������A

�ŋ߂͏���p���܂߂ďZ��[���̋����ł��ނ��Ƃ��ł��܂��B

����p�Ƃ����Ă��A��̓I�ɂǂ̂悤�Ȕ�p�����邩��̓I�Ɍ��Ă݂܂��傤�B

����́A�킩��₷���A�t���b�g35�Œ��Ã}���V�������w������ꍇ���ɂ�����

�����������Ǝv���܂��B

��������p�Ǝx���恄

�E�������������

�E�����_�ɓ\��と��

�E����萔��������Ǝ�

�E�o�L��p�����o�^�Ƌ��ŋy�юi�@���m

�E�Еی������ی����

�E�K���ؖ������s��p�������@��

�E�Z���萔�������Z�@��

�E�����_��؏��ɓ\��と��

������Ȃ���p��

�E�Œ莑�Y�œ����Z��

�E�Ǘ�����Z��

�E���[����s�萔���@

�Œ莑�Y�œ��͂P���P���̏��L�҂ɉېł���邽�߁A���n���̔N�ɂ��Ă�

���傪�[�ŋ`���҂ɂȂ邽�߁A���n�����ɓ����萴�Z�����܂��B

���n�������ɂ����܂����A�T�˂T�`�P�O���~���x�ł��B

�܂��Ǘ���E�C�U�ϗ������ɂ��Ă��A���̓r���ň��n���������ꍇ�A�����萴�Z�����܂��B

�������̊W�ŗ������܂Ő��Z���邱�Ƃ�����܂��B

�����������~����Q�`�R���~���x�ł��B

���[����s�萔���́A����Ǝ҂ɂ���Đ��������ꍇ������܂����A�{���͒���萔����

�܂߂���T�[�r�X�Ƃ��ĔF�߂��Ă��Ȃ���p�ł��B

���Еی��͋Ǝ҂Ɋ��߂�ꂽ���̂ɂ��̂܂ܓ��炸�A�����ŕK�v�ȓ��e�ׂ���ʼn������܂��傤�I

�ł͉��̗p�ӂ��Ȃ��A�v����������N�ł������ɉƂ���̂��ƌ����ƁA

���͂��������킯�ł͂���܂���B

����͕s���Y������L�̂������^�C�~���O�ɂ����̂ł��B

�s���Y�̎���́A�_��ƈ��n�ƂQ��ɕ����čs�����Ƃ���ʓI�ł��B

�܂��͔����_������A���̍ۂɔ���͔���Ɏ�t�����x�����܂��B

���̎�t���͔������z�̈ꕔ�ɏ[���������̂ł����A�����ɉ���ꍇ���̉���t

�i���傩����ꍇ�Ɏ�t�����������j�̈Ӗ��������܂��B

�g�[�^���̎��x�ł́A���ׂďZ��[���ł܂��Ȃ��Ă��A�Z��[���̂��������ۂɌ�����

���������̂́A���n���Ɠ����ɂȂ�̂ŁA����܂łɎ����K�v�ƂȂ��p�͈�U�x����

�K�v������܂��B

���������Ɓc

�E�����_�c��t���i�������i��5�`10���j�A�����_�ɓ\���

�E�����_�c�����_��؏��ɓ\���

��͌_����z�ɂ����܂����A�ʏ�1�`2���~�ł��B

��t���́A�O�q�������R���炠�܂菭�z�̏ꍇ�A���傩��\�����Ă��炦�Ȃ����Ƃ�

����܂��̂ŁA����Ȃ�̋��z����������K�v������ƌ����܂��B

�����ɔ����_����ς܂��A�Z��[���̐R�����ʂ�A�c�����ς��}������A���n����

��������S�z�������ɓ�������A������������t�����������c�����Ɏx�������Ƃ�

�Ȃ�܂��B

���ʁA�_�Ɏx��������t���̂����͎茳�ɗ]��i�c��j���ƂɂȂ�܂��B

�܂������莝�����Ȃ����́A�_����n�܂ł�1�`2�����̊ԁA�ꎞ�I�ɂł��g������

���B�ł���悤�ɂ��Ă����Έ��S�ł��B

���ꂮ�����t�����L���b�V���O����悤�Ȃ��Ƃ����͂�߂Ă��������B

���n��������A���̓�����Z��[�����n�܂�̂ŁA���݂̉ƒ��Ɠ�d�����̊��Ԃ�

�����Ȃ�Ȃ��悤�A�Z��[�����ʂ�����A���z���̎�z�͈��n�O�ɂ��Ă����܂��傤�B

�Ȃ��A���z��p��J�[�e���A�G�A�R�����̔�p�ɂ��ẮA�Z���̑Ώۂɂ͂Ȃ�܂���̂�

�Œ�ł��������K�v�ł��B

�������Ȃ��Ă��Ƃ͔����܂����A���Ȏ������܂������Ȃ���ԂʼnƂ����Ƃ͌�����

�������߂�����̂ł͂���܂���B

�����A�w������Z���Ԃʼn��炩�̎���ɂ��Ƃp���邱�ƂɂȂ�����ƍl���Ă݂Ă��������B

��ʓI�ɔ��p���i�́A�w�����̔������i�������Ȃ�܂��B

����p�܂Ŏ��Ƃ������Ƃ́A�������z�ȏ�ɏZ��[���c�������郊�X�N�����߂邱��

�Ȃ̂ł��B

���p����ɂ́A���p���ɂ��̍��z�������Ȏ����Ŗ��ߍ��킹��K�v������܂��B

���̐������n�߂�̂ɁA���Z�b�g���邽�߂Ɏ��Ȏ�����P�o����̂͂Ȃ��Ȃ���ςȂ��Ƃł��B

���ƌ����āA���̂܂����Ă��Ă��Z��[���̕ԍς͑����܂��B

���ꂱ����ԈႦ�A���̎��Y�ɂȂ��Ă��܂��\��������̂ł��B

���́A�Œ�ł�����p���͎��Ȏ����ŗp�ӂ��Ă���A�w���ɓ��ݐ��ė~�����ƍl���Ă��܂��B

�����ǁA�旧���̂��c�B

����ς菭���ł������߂Ă��炶��Ȃ��Ɣ����Ȃ����ȁ`�B

���������������Ă����炠��Δ�����́H

����͂���Ȃ��Y�݂ɁA���s���Y�c�ƃ}���Ō����̏Z��[���̃v����

���g���Q��̒��Ã}���V�����w�����т����鎄�����������܂��B

���ڎ���

�P�D�h�����O�~�h�ł��}�C�z�[�����w���ł��闝�R

�Q�D�Z��[���Ŏ�����p�Ǝ���Ȃ���p���܂Ƃ߂Ă݂܂���

�R�D�s���Y�̎���Œ��ӂ��ׂ��_

�S�D�܂Ƃ�

�P�D�h�����O�~�h�ł��}�C�z�[�����w���ł��闝�R

���_���猾���ƁA�h�����O�~�h�ł������鎞��ɂȂ�܂����B

�Ȃ��Ȃ�w�����ɂ����鏔��p�܂ŁA���ׂďZ��[���̋����ł��߂�悤�ɂȂ�������ł��B

�ЂƐ̑O�܂ł́A�Z��[���͔��������9���܂łƂ��A����p�͏���p���[���Ƃ��ł������A

�ŋ߂͏���p���܂߂ďZ��[���̋����ł��ނ��Ƃ��ł��܂��B

����p�Ƃ����Ă��A��̓I�ɂǂ̂悤�Ȕ�p�����邩��̓I�Ɍ��Ă݂܂��傤�B

����́A�킩��₷���A�t���b�g35�Œ��Ã}���V�������w������ꍇ���ɂ�����

�����������Ǝv���܂��B

�Q�D�Z��[���Ŏ�����p�Ǝ���Ȃ���p���܂Ƃ߂Ă݂܂���

��������p�Ǝx���恄

�E�������������

�E�����_�ɓ\��と��

�E����萔��������Ǝ�

�E�o�L��p�����o�^�Ƌ��ŋy�юi�@���m

�E�Еی������ی����

�E�K���ؖ������s��p�������@��

�E�Z���萔�������Z�@��

�E�����_��؏��ɓ\��と��

������Ȃ���p��

�E�Œ莑�Y�œ����Z��

�E�Ǘ�����Z��

�E���[����s�萔���@

�Œ莑�Y�œ��͂P���P���̏��L�҂ɉېł���邽�߁A���n���̔N�ɂ��Ă�

���傪�[�ŋ`���҂ɂȂ邽�߁A���n�����ɓ����萴�Z�����܂��B

���n�������ɂ����܂����A�T�˂T�`�P�O���~���x�ł��B

�܂��Ǘ���E�C�U�ϗ������ɂ��Ă��A���̓r���ň��n���������ꍇ�A�����萴�Z�����܂��B

�������̊W�ŗ������܂Ő��Z���邱�Ƃ�����܂��B

�����������~����Q�`�R���~���x�ł��B

���[����s�萔���́A����Ǝ҂ɂ���Đ��������ꍇ������܂����A�{���͒���萔����

�܂߂���T�[�r�X�Ƃ��ĔF�߂��Ă��Ȃ���p�ł��B

���Еی��͋Ǝ҂Ɋ��߂�ꂽ���̂ɂ��̂܂ܓ��炸�A�����ŕK�v�ȓ��e�ׂ���ʼn������܂��傤�I

�R�D�s���Y����Œ��ӂ��ׂ��_

�ł͉��̗p�ӂ��Ȃ��A�v����������N�ł������ɉƂ���̂��ƌ����ƁA

���͂��������킯�ł͂���܂���B

����͕s���Y������L�̂������^�C�~���O�ɂ����̂ł��B

�s���Y�̎���́A�_��ƈ��n�ƂQ��ɕ����čs�����Ƃ���ʓI�ł��B

�܂��͔����_������A���̍ۂɔ���͔���Ɏ�t�����x�����܂��B

���̎�t���͔������z�̈ꕔ�ɏ[���������̂ł����A�����ɉ���ꍇ���̉���t

�i���傩����ꍇ�Ɏ�t�����������j�̈Ӗ��������܂��B

�g�[�^���̎��x�ł́A���ׂďZ��[���ł܂��Ȃ��Ă��A�Z��[���̂��������ۂɌ�����

���������̂́A���n���Ɠ����ɂȂ�̂ŁA����܂łɎ����K�v�ƂȂ��p�͈�U�x����

�K�v������܂��B

���������Ɓc

�E�����_�c��t���i�������i��5�`10���j�A�����_�ɓ\���

�E�����_�c�����_��؏��ɓ\���

��͌_����z�ɂ����܂����A�ʏ�1�`2���~�ł��B

��t���́A�O�q�������R���炠�܂菭�z�̏ꍇ�A���傩��\�����Ă��炦�Ȃ����Ƃ�

����܂��̂ŁA����Ȃ�̋��z����������K�v������ƌ����܂��B

�����ɔ����_����ς܂��A�Z��[���̐R�����ʂ�A�c�����ς��}������A���n����

��������S�z�������ɓ�������A������������t�����������c�����Ɏx�������Ƃ�

�Ȃ�܂��B

���ʁA�_�Ɏx��������t���̂����͎茳�ɗ]��i�c��j���ƂɂȂ�܂��B

�܂������莝�����Ȃ����́A�_����n�܂ł�1�`2�����̊ԁA�ꎞ�I�ɂł��g������

���B�ł���悤�ɂ��Ă����Έ��S�ł��B

���ꂮ�����t�����L���b�V���O����悤�Ȃ��Ƃ����͂�߂Ă��������B

���n��������A���̓�����Z��[�����n�܂�̂ŁA���݂̉ƒ��Ɠ�d�����̊��Ԃ�

�����Ȃ�Ȃ��悤�A�Z��[�����ʂ�����A���z���̎�z�͈��n�O�ɂ��Ă����܂��傤�B

�Ȃ��A���z��p��J�[�e���A�G�A�R�����̔�p�ɂ��ẮA�Z���̑Ώۂɂ͂Ȃ�܂���̂�

�Œ�ł��������K�v�ł��B

�S�D�܂Ƃ�

�������Ȃ��Ă��Ƃ͔����܂����A���Ȏ������܂������Ȃ���ԂʼnƂ����Ƃ͌�����

�������߂�����̂ł͂���܂���B

�����A�w������Z���Ԃʼn��炩�̎���ɂ��Ƃp���邱�ƂɂȂ�����ƍl���Ă݂Ă��������B

��ʓI�ɔ��p���i�́A�w�����̔������i�������Ȃ�܂��B

����p�܂Ŏ��Ƃ������Ƃ́A�������z�ȏ�ɏZ��[���c�������郊�X�N�����߂邱��

�Ȃ̂ł��B

���p����ɂ́A���p���ɂ��̍��z�������Ȏ����Ŗ��ߍ��킹��K�v������܂��B

���̐������n�߂�̂ɁA���Z�b�g���邽�߂Ɏ��Ȏ�����P�o����̂͂Ȃ��Ȃ���ςȂ��Ƃł��B

���ƌ����āA���̂܂����Ă��Ă��Z��[���̕ԍς͑����܂��B

���ꂱ����ԈႦ�A���̎��Y�ɂȂ��Ă��܂��\��������̂ł��B

���́A�Œ�ł�����p���͎��Ȏ����ŗp�ӂ��Ă���A�w���ɓ��ݐ��ė~�����ƍl���Ă��܂��B

2022�N04��03��

�y�m��Ȃ��ƕ������Ⴄ�����I�z������Y�ꂽ���ɂ���ė���I����`���s���Y�擾�ł̘b

���t�A���͒��Ã}���V�������w�������̂ł����A

�w������Ԃ��Ȃ��P�N���o�Ƃ����Ƃ��������ɂȂ���

�u�s���Y�擾�ł̂��m�点�v�n�K�L���͂��܂����I

���낻�뗈��Ƃ͂킩���Ă������̂́A

�n�K�L���J���Ă݂ăr�b�N���I�I

�@���@���@��

�Ŋz�͓y�n�����̍��v�ŁA�ȁA�Ȃ�ƁI�I207,800�~�I

������ƃr�b�N���ł�(;'��')

�ŋ߁A�m��\���ŏZ��[���T���œ�\�����~�ҕt����A

�j���}�����Ă������̏o�����������̂ŁA�V���b�N�ł����B

���́A�����w�������}���V�����́A���a54�N�z�̃}���V�����Ȃ̂ŁA

���������o�^�Ƌ��ł̌y�����Ȃ��Z��[���T���̑Ώۂɂ��Ȃ�Ȃ��̂ł��B

�Ƃ��낪�A�����w������1�N�O�ɂ��܂��ܑϐk�f�f���Ă���A

�u�ϐk��K���ؖ����v������}���V�����������̂ŁA

�g�[�^���ōl�������ɂ��Ȃ肨����������A���ꂪ�w���̌��ߎ�ƂȂ�܂����B

���A�ŁA�w�����̓o�L��p���i�o�^�Ƌ��ł̌y���Łj�����Ȃ�A

���ɏZ��[���T����������邱�Ƃ��ł��܂����B

���l�ɕs���Y�擾�ł��y�����ł��邱�Ƃ͒m���Ă����Ƃ͂����A

�s���Y�擾�ł̌v�Z�͂�����Ƃ��Ă��Ȃ������̂ŏ����s���������̂ł��B

�h�s���Y�擾�Łh�́A�����̈��n�����A���z���Ă��琔�������

�u�s���Y�擾�ł̂��m�点�v���͂��A���߂ĐŊz��m��܂��B

���̂��ߍw�����̎����v��\�̒��ɂ����ڂ�������A

���n����̏���p�Ȃ̂Ő�����������Ă��Ȃ����Ƃ��قƂ�ǂŁA

�n�K�L���͂��܂ŔF������Ă��Ȃ����������A���N�قnjo���Ă���

�u�����A�����ĂȂ���`�I�v�ƃN���[���ɂȂ邱�Ƃ�����܂��B

����́A���s���Y���ŁA���g��2��̕s���Y�w���o���̂��鎄���A

�s���Y�擾�ł̌y���[�u�����邩�̊m�F���@�ƁA

��̓I�Ȏ葱���̕��@�ɂ��ĉ�����܂��B

���ڎ���

�P�D�s���Y�擾�ł̌y���[�u������p�^�[��

�Q�D�y�����邽�߂ɂ͂ǂ���������H

�R�D�y���̎葱���ɕK�v�ȏ���

�S�D�܂Ƃ�

�܂��͌y�����x���K�p�������������Ă݂܂����̂ŁA

�ȒP�Ƀ`�F�b�N���Ă݂Ă��������B

�����ÏZ��̓��၄

�ȉ��̗v�������ׂĖ��������ÏZ��

�@�l�����Ȃ̋��Z�p�Ɏ擾�����s���Y�ł��邱��

�A�Z��̏��ʐς�50�u�ȏ�240�u�ȉ��ł��邱��

�B���a57�N1��1���ȍ~�ɐV�z���ꂽ���̂ł��邱��

�����a56�N12��31���ȑO�ɐV�z���ꂽ�Z��ŁA���z�m�����s���ϐk�f�f�ɂ����

�V�ϐk��ɓK�����Ă��邱�Ƃ̏ؖ����Ȃ��ꂽ����

�i���������Z��̎擾���O2�N�ȓ��ɏI�����Ă��邱�Ƃ��m�F�ł��鏑�ނ�����

�ꍇ�Ɍ���j���v�������܂��B

�����̑��̌y�����x�̗၄

�E�V�z�Z��p�y�n���擾�����ꍇ

�E���ẨƉ����擾���āA�����Ɏ����ꍇ

���̏ꍇ�́A���a54�N�z�̒��Ã}���V�����Ȃ̂Ŗ{���͏�L�B�ɊY�����Ȃ��̂ł����A

���ɋL�����u�ϐk��K�������Z��̓���v�̗v���i�Z��̎擾���O2�N�ȓ��Ɍ��z�m��

�s���ϐk�f�f���ɂ���ĐV�ϐk��ɓK�����Ă��邱�Ɓj�����Ă��邽�߁A

������ؖ����鏑�ށi�u�ϐk��K���ؖ����v���j�������āA�s�Ŏ������ɐ\����

�s���Ă��܂����B

�܂��\�����������Ȃ̂ŁA���ꂩ��Y������ƔF�肳��邩�ǂ����͊m�肵���킯�ł�

����܂��A�F�肳���A���̏ꍇ�͐Ŋz207,800�~���A0�~�ɂȂ邻���ł��I

�u�s���Y�擾�ł̂��m�点�v�n�K�L�Ɍy�����R���L�ڂ���Ă���ꍇ�́A

���Ɍy�����x���K�p����Ă��邱�ƂɂȂ�܂��B

�E�v���ɋL�ڂ��Ȃ��ꍇ�ŁA�y�����x�ɊY������ꍇ�́A

�����ŏ����̐Ŗ����܂Ő\�����邱�Ƃ��K�v�ɂȂ�܂��B

�����Ă����Ɨ����ɂ͔[�t�����͂��Ă��܂��܂��̂ŁA

������H�Ǝv���ꍇ�́A�����ɐŖ����Ɋm�F���܂��傤�B

�Ȃɍ���̘b��������A

�u����������[�t�����͂�����A�����^��Ȃ��ł��̂܂ܕ����Ă��Ǝv���v

�ƌ����Ă��܂����̂ŁA���̒��ɂ͂��̂悤�ɒm�炸�ɔ[�t���Ă��������������������̂ł͂Ȃ��ł��傤���B

�����s��ŋǍ쐬�̃p���t���b�g�u�s���Y�擾�ł̌y���[�u�ɂ��āv�ɂ��ƁA���L��3�̃P�[�X���ƂɕK�v���ނ̂��ē�������܂����̂ŎQ�l�܂łɋL���Ă����܂��B

�@�y�n���w�����Ă���3�N�ȓ��ɏZ��i���ʐ�50�u�`240�u�j��V�z����ꍇ

�����_�i�擾���j

�ŏI����̎����i�y�n����������j

���z�m�F�Ϗ{���z�m�F�\������R��

���z�H�������_��

�������Z��A�Q���яZ��A���p�Z��̏ꍇ��

���ʐ}�i1�˂�����̏��ʐς��킩����́j

���F�蒷���D�ǏZ��̏ꍇ��

�����D�ǏZ��F��ʒm��

���y�n���M����ꍇ��

�����M�̌o�߂��m�F�ł��鏑�ށiex.���M��̒n�ϑ��ʐ}���j

���Ȃ��A�\�����A���ɏZ��������Ă���ꍇ�́A�Z����O�Ɗ�����̏��ޓ��A�lj��̏��ނ��K�v�ɂȂ�܂��̂ŁA���炩���߂��m�F���������B

�A���g�p�̌����Z��i���ʐ�50�u�`240�u�j�Ƃ��̓y�n���A�V�z��1�N�ȓ��ɓ��������w�������ꍇ

�����_��

�ŏI����̎���

�o�L�����ؖ����i�S�������ؖ����j�i�����j

�������Z��A�Q���яZ��A���p�Z��̏ꍇ��

���ʐ}�i1�˂�����̏��ʐς��킩����́j

���F�蒷���D�ǏZ��̏ꍇ��

�����D�ǏZ��F��ʒm��

�B���ȋ��Z�p�̓y�n�t���ÏZ��i���ʐ�50�u�`240�u�A���a57�N1��1���ȍ~�V�z�j���擾�����ꍇ

�����_��

�ŏI����̎���

�o�L�����ؖ����i�S�������ؖ����j�i�����j

�Z���[�i�}�C�i���o�[�̋L�ڂ��Ȃ����́j

�������Z��A�Q���яZ��A���p�Z��̏ꍇ��

���ʐ}�i1�˂�����̏��ʐς��킩����́j

�����a56�N12��31���ȑO�V�z�̏ꍇ��

���L�̂����ꂩ

�ϐk��K���ؖ����i���{�j

���ݏZ��\�]����

�����Z������r�S�ېӔC�ی��_��������Ă��邱�Ƃ����鏑��

�������������擾���̑O2�N�ȓ��̂��̂Ɍ���܂�

�������������ł��傤���H

�y�����x��m���Ă��邩�A���Ȃ����ł́A�s���Y�擾�ł����ł����\��������Ă��܂��B

�����悤�ɏZ��[���T���ɂ��Ă��A����ɉ��S�����Ⴂ���o�܂��B

�������Ȃ���A�ŏ����玩���͊Y�����Ȃ��A�܂��͐��x�ɂ��ĉc�ƒS���҂���A�i�E���X

���Ȃ��A�����m��Ȃ��A���Ă��Ȃ��������܂ɂ����������܂��B

���̂悤�Ȃ��Ƃ��܂߂āA�s���Y�̍w�������邱�Ƃ͎��ȐӔC�ł��B

�������葹�����Ȃ��悤�A����x�`�F�b�N���Ă݂Ă��������I

�w������Ԃ��Ȃ��P�N���o�Ƃ����Ƃ��������ɂȂ���

�u�s���Y�擾�ł̂��m�点�v�n�K�L���͂��܂����I

���낻�뗈��Ƃ͂킩���Ă������̂́A

�n�K�L���J���Ă݂ăr�b�N���I�I

�@���@���@��

�Ŋz�͓y�n�����̍��v�ŁA�ȁA�Ȃ�ƁI�I207,800�~�I

������ƃr�b�N���ł�(;'��')

�ŋ߁A�m��\���ŏZ��[���T���œ�\�����~�ҕt����A

�j���}�����Ă������̏o�����������̂ŁA�V���b�N�ł����B

���́A�����w�������}���V�����́A���a54�N�z�̃}���V�����Ȃ̂ŁA

���������o�^�Ƌ��ł̌y�����Ȃ��Z��[���T���̑Ώۂɂ��Ȃ�Ȃ��̂ł��B

�Ƃ��낪�A�����w������1�N�O�ɂ��܂��ܑϐk�f�f���Ă���A

�u�ϐk��K���ؖ����v������}���V�����������̂ŁA

�g�[�^���ōl�������ɂ��Ȃ肨����������A���ꂪ�w���̌��ߎ�ƂȂ�܂����B

���A�ŁA�w�����̓o�L��p���i�o�^�Ƌ��ł̌y���Łj�����Ȃ�A

���ɏZ��[���T����������邱�Ƃ��ł��܂����B

���l�ɕs���Y�擾�ł��y�����ł��邱�Ƃ͒m���Ă����Ƃ͂����A

�s���Y�擾�ł̌v�Z�͂�����Ƃ��Ă��Ȃ������̂ŏ����s���������̂ł��B

�h�s���Y�擾�Łh�́A�����̈��n�����A���z���Ă��琔�������

�u�s���Y�擾�ł̂��m�点�v���͂��A���߂ĐŊz��m��܂��B

���̂��ߍw�����̎����v��\�̒��ɂ����ڂ�������A

���n����̏���p�Ȃ̂Ő�����������Ă��Ȃ����Ƃ��قƂ�ǂŁA

�n�K�L���͂��܂ŔF������Ă��Ȃ����������A���N�قnjo���Ă���

�u�����A�����ĂȂ���`�I�v�ƃN���[���ɂȂ邱�Ƃ�����܂��B

����́A���s���Y���ŁA���g��2��̕s���Y�w���o���̂��鎄���A

�s���Y�擾�ł̌y���[�u�����邩�̊m�F���@�ƁA

��̓I�Ȏ葱���̕��@�ɂ��ĉ�����܂��B

���ڎ���

�P�D�s���Y�擾�ł̌y���[�u������p�^�[��

�Q�D�y�����邽�߂ɂ͂ǂ���������H

�R�D�y���̎葱���ɕK�v�ȏ���

�S�D�܂Ƃ�

�P�D�s���Y�擾�ł̌y���[�u������p�^�[��

�܂��͌y�����x���K�p�������������Ă݂܂����̂ŁA

�ȒP�Ƀ`�F�b�N���Ă݂Ă��������B

�����ÏZ��̓��၄

�ȉ��̗v�������ׂĖ��������ÏZ��

�@�l�����Ȃ̋��Z�p�Ɏ擾�����s���Y�ł��邱��

�A�Z��̏��ʐς�50�u�ȏ�240�u�ȉ��ł��邱��

�B���a57�N1��1���ȍ~�ɐV�z���ꂽ���̂ł��邱��

�����a56�N12��31���ȑO�ɐV�z���ꂽ�Z��ŁA���z�m�����s���ϐk�f�f�ɂ����

�V�ϐk��ɓK�����Ă��邱�Ƃ̏ؖ����Ȃ��ꂽ����

�i���������Z��̎擾���O2�N�ȓ��ɏI�����Ă��邱�Ƃ��m�F�ł��鏑�ނ�����

�ꍇ�Ɍ���j���v�������܂��B

�����̑��̌y�����x�̗၄

�E�V�z�Z��p�y�n���擾�����ꍇ

�E���ẨƉ����擾���āA�����Ɏ����ꍇ

���̏ꍇ�́A���a54�N�z�̒��Ã}���V�����Ȃ̂Ŗ{���͏�L�B�ɊY�����Ȃ��̂ł����A

���ɋL�����u�ϐk��K�������Z��̓���v�̗v���i�Z��̎擾���O2�N�ȓ��Ɍ��z�m��

�s���ϐk�f�f���ɂ���ĐV�ϐk��ɓK�����Ă��邱�Ɓj�����Ă��邽�߁A

������ؖ����鏑�ށi�u�ϐk��K���ؖ����v���j�������āA�s�Ŏ������ɐ\����

�s���Ă��܂����B

�܂��\�����������Ȃ̂ŁA���ꂩ��Y������ƔF�肳��邩�ǂ����͊m�肵���킯�ł�

����܂��A�F�肳���A���̏ꍇ�͐Ŋz207,800�~���A0�~�ɂȂ邻���ł��I

�Q�D�y�����邽�߂ɂ͂ǂ���������H

�u�s���Y�擾�ł̂��m�点�v�n�K�L�Ɍy�����R���L�ڂ���Ă���ꍇ�́A

���Ɍy�����x���K�p����Ă��邱�ƂɂȂ�܂��B

�E�v���ɋL�ڂ��Ȃ��ꍇ�ŁA�y�����x�ɊY������ꍇ�́A

�����ŏ����̐Ŗ����܂Ő\�����邱�Ƃ��K�v�ɂȂ�܂��B

�����Ă����Ɨ����ɂ͔[�t�����͂��Ă��܂��܂��̂ŁA

������H�Ǝv���ꍇ�́A�����ɐŖ����Ɋm�F���܂��傤�B

�Ȃɍ���̘b��������A

�u����������[�t�����͂�����A�����^��Ȃ��ł��̂܂ܕ����Ă��Ǝv���v

�ƌ����Ă��܂����̂ŁA���̒��ɂ͂��̂悤�ɒm�炸�ɔ[�t���Ă��������������������̂ł͂Ȃ��ł��傤���B

�R�D�y���̎葱���ɕK�v�ȏ���

�����s��ŋǍ쐬�̃p���t���b�g�u�s���Y�擾�ł̌y���[�u�ɂ��āv�ɂ��ƁA���L��3�̃P�[�X���ƂɕK�v���ނ̂��ē�������܂����̂ŎQ�l�܂łɋL���Ă����܂��B

�@�y�n���w�����Ă���3�N�ȓ��ɏZ��i���ʐ�50�u�`240�u�j��V�z����ꍇ

�����_�i�擾���j

�ŏI����̎����i�y�n����������j

���z�m�F�Ϗ{���z�m�F�\������R��

���z�H�������_��

�������Z��A�Q���яZ��A���p�Z��̏ꍇ��

���ʐ}�i1�˂�����̏��ʐς��킩����́j

���F�蒷���D�ǏZ��̏ꍇ��

�����D�ǏZ��F��ʒm��

���y�n���M����ꍇ��

�����M�̌o�߂��m�F�ł��鏑�ށiex.���M��̒n�ϑ��ʐ}���j

���Ȃ��A�\�����A���ɏZ��������Ă���ꍇ�́A�Z����O�Ɗ�����̏��ޓ��A�lj��̏��ނ��K�v�ɂȂ�܂��̂ŁA���炩���߂��m�F���������B

�A���g�p�̌����Z��i���ʐ�50�u�`240�u�j�Ƃ��̓y�n���A�V�z��1�N�ȓ��ɓ��������w�������ꍇ

�����_��

�ŏI����̎���

�o�L�����ؖ����i�S�������ؖ����j�i�����j

�������Z��A�Q���яZ��A���p�Z��̏ꍇ��

���ʐ}�i1�˂�����̏��ʐς��킩����́j

���F�蒷���D�ǏZ��̏ꍇ��

�����D�ǏZ��F��ʒm��

�B���ȋ��Z�p�̓y�n�t���ÏZ��i���ʐ�50�u�`240�u�A���a57�N1��1���ȍ~�V�z�j���擾�����ꍇ

�����_��

�ŏI����̎���

�o�L�����ؖ����i�S�������ؖ����j�i�����j

�Z���[�i�}�C�i���o�[�̋L�ڂ��Ȃ����́j

�������Z��A�Q���яZ��A���p�Z��̏ꍇ��

���ʐ}�i1�˂�����̏��ʐς��킩����́j

�����a56�N12��31���ȑO�V�z�̏ꍇ��

���L�̂����ꂩ

�ϐk��K���ؖ����i���{�j

���ݏZ��\�]����

�����Z������r�S�ېӔC�ی��_��������Ă��邱�Ƃ����鏑��

�������������擾���̑O2�N�ȓ��̂��̂Ɍ���܂�

�S�D�܂Ƃ�

�������������ł��傤���H

�y�����x��m���Ă��邩�A���Ȃ����ł́A�s���Y�擾�ł����ł����\��������Ă��܂��B

�����悤�ɏZ��[���T���ɂ��Ă��A����ɉ��S�����Ⴂ���o�܂��B

�������Ȃ���A�ŏ����玩���͊Y�����Ȃ��A�܂��͐��x�ɂ��ĉc�ƒS���҂���A�i�E���X

���Ȃ��A�����m��Ȃ��A���Ă��Ȃ��������܂ɂ����������܂��B

���̂悤�Ȃ��Ƃ��܂߂āA�s���Y�̍w�������邱�Ƃ͎��ȐӔC�ł��B

�������葹�����Ȃ��悤�A����x�`�F�b�N���Ă݂Ă��������I

2022�N04��01��

�y���z���P�S��I�z����ł������}�C�z�[���w���ɂ������R�̗��R

���Ȃ��̓}�C�z�[���w���h�H����Ƃ����ݔh�H

���݂̍X�V��q���̓����E���w���@�ɁA�}�C�z�[���̍w���������������������̂ł�

�Ȃ��ł��傤���H

���́A�f�R�}�C�z�[���w���h�ł��I

�����ō���́A�����}�C�z�[���w���ɂ������R�̗��R�ɂ���

���b�������Ǝv���܂��B

���ڎ���

�P�D�����}�C�z�[���w���ɂ������R�̗��R

�Q�D�Z��[���̕ԍς��ł��Ȃ��Ȃ�����ǂ�����H

�R�D�����Ƃ������ɍ���Ȃ����߂ɒm���Ă�������

�S�D�܂Ƃ�

�㋞���Ă���Ɛg�����4��A�������Ă���2��A������ɒn���]���܂�8��i����2��͍w���j

�v14����̈��z�}�j�A�ŁA���s���Y�c�ƃ}���̎����A���̌�����l�������Ƃ����b�����܂��B

���ݎ،_��̍ہA�ۏؐl��ۏ؉�Ђ̕ۏ��K�v�ɂȂ�܂��B

�ۏؐl�͎��������邱�Ƃ��O��Ȃ̂ŁA�e�ɗ��ނɂ��Ă������̂���N��܂łƂ������ƂɂȂ�܂��B

���́A����܂Őe�ɕۏؐl�𗊂�ł��܂������A�����̔N��ƂƂ��ɐe�����Ƃ��Ă����̂ŁA

���܂ł����C�œ����Ă���Ƃ͌���܂���B

�ŋ߂́A�ۏ؉�Ђ̐R�����K�{�̂Ƃ���������܂������A������ߋ��̐M�p���⌻�݂̏A�Ə�

����āA�K�������ۏ�����Ƃ͌���܂���B

���������Ӗ��ł́A�}�ȃ^�C�~���O�ň��z��������Ȃ�����������ꍇ�A

�N�ɂ����Ď����ɂȂ�\��������ƌ����܂��B

���͉ߋ��Ɏ������̉ƒ��������Ȃ��Ȃ�����A��Ђ��j�Y���Ė����Đ������o��������A

�������̕ۏ؉�Ђ���NG�ɂȂ�A�{���Ɏ����ɂȂ肩�������Ƃ�����܂��B

�Z�މƂ��Ȃ��Ȃ�Ƃ����s�����́A���ۂɒ��ʂ����l�����킩��Ȃ�������܂���B

���Ƃ̓I�[�i�[���肫�̏����ł��B

�������A�Ƃ����ۂɓ��R�ɂ����鏔��p�����A�h�I�[�i�[�̈ӌ��Łh�Ƃ������t���B�ꖪ�ɁA

�Ǘ��Ǝҁi�ݎ呤�̒����Ёj�̓s���ň���I�Ɍ��߂��銵�K�ɋ^��������Ă��܂��B

���y����萔���z

�����ݎ،_�̒���萔���́A��Ɩ@��A�ݎ�E�؎�o�����獇�v�Œ�����1�������ł��B

�ݎ�E�؎傻�ꂼ�ꂩ�������0.5�J���ƍl����̂��Ó��ł��B

�������A���ۂɂ���ł͏����Ƃ��Đ��藧�킯������܂���B

���y����z

����L�̂悤�ȗ��R����Ɩ@�ᔽ�ɂȂ�Ȃ��悤�A�Ǘ���Ёi�ݎ呤�̒����Ёj�́A

�؎傩����������āA�����ݎ傩��ʂ̖��ڂŃo�b�N���Ă��炤�̂��Öق̗����ɂȂ��Ă��܂��B

����́A�ݎ�̂��߂ł͂Ȃ��A����Ǝ҂̂��߂ɂ���̂ł��B

���y�~���z

�����ۂɂ͑ދ����̌����p���łقƂ�ǕԂ��Ă��܂���B

���́A�P��ڂ̍X�V�O�ɑދ������ꍇ�A�~��1�������͕Ԋ҂��Ȃ��|�̓����t����ꂽ���Ƃ�����܂��B

���y��������p�z

�����ۂɐV���������ݒu����Ă���Ƃ͌���܂���B

�Ǘ���Ђ��A�����A�p�[�g�œ����҂��ς��x�ɁA�Ⴄ�����̌����g���܂킵�Ă���̂��������Ƃ�

����܂��B

���y24���ԃT�|�[�g�z

������ł��Ȃ��̂ɁA�܂������s�v�ȃT�[�r�X�ł��B

�����̉�������ł��B

���y�Q���쏜�E�������Łz

���{���Ɏ��{����Ă��邩�킩��܂���B

�Ǘ���Ђ́A�ދ���ɑO�����҂̔�p�ŃN���[�j���O���Ă���͂��ł��B

����ł��Ȃ��̂ɁA���ꂩ���������؎傪���S���Ȃ���Ȃ�Ȃ��̂��킩��܂���B

���y�����ҕی��z

���Ǘ���Ђ��ی���ЁE���i���w�肷��̂͂��������ł��B

�����ł�����ƒT���A�����⏞���e�ŕی����������ȉ��̏��i�������Ɍ����邱�Ƃ��ł��܂��B

�ی����̒��ɕی���Ђ���̃o�b�N���܂܂�Ă���A������Ǘ���Ђ̎������̂P������ł��B

���y�ދ�����p�z

���I�[�i�[�����ɑ݂����߂̏�����p�ł��B

���[�����s���m�Ő����Ƃ͌����܂���B

������Ƃ����炩�����Ȃ�܂����A���Ƃ�����ŏ��̌��ς���͐����Ă����Ƃ������Ƃł��B

���y�X�V���z

���X�V�̎葱���ƌ����Ă��A�_�ɏ����E���A�X�����邭�炢�̂��Ƃł��B

�����o����ŏ\���ł͂Ȃ��ł��傤���H

2�N��1�x�A������1�J�������X�V���𐿋������Ȃ�ē���[���ł��܂���I

�������X�s���Y����Ǝ҂������̂ŁA����炪�K�v�łȂ����Ƃ��m���Ă��܂��B

�܂������Ɏd������ƊǗ���ЁE���ݒ���Ǝ҂͐��藧���Ȃ���������悭�������Ă��܂��B

�����炱���A�{���K�v�̂Ȃ���p�S����̂͐�Ό��ł��I

���ݕ����ƕ��������̈�Ԃ̈Ⴂ�́A�L�b�`����g�C���E���ʏ��Ȃǂ̐����ݔ��⏰����Ȃǂ�

�d�l�ł͂Ȃ��ł��傤���H

�����Z�ނȂ���K�ɐ����������ł����A���ݏZ��̑����͎c�O�Ȃ��炻�̂悤�Ȏd�l�③��ɂ�

�Ȃ��Ă��܂���B

�ǂɊG������̂ł����A�ǂɌ����J���Ă͂ƒ��߂Ă��܂��܂��B

���́A���Ẫ}���V�������w�����A������ɃN���[�[�b�g�݂�����A�ǂ�V��ɃA�N�Z���g�N���X��

�\������A���ւ�r���O�̕ǂɊG����������������肵�Ċy����ł��܂��B

�V��͂����C�Ɏ肷���t���\��ŁA�����K�ɕ�炷���߂ɂ��������J�X�^�}�C�Y�ł���Ƃ����̂�

�}�C�z�[������ɓ����傫�ȃ����b�g���Ǝv���܂��B

���݂̏ꍇ�́A�����Z����ƌ����Ē���I�Ƀ��t�H�[�����Ă��炦��킯�ł��A�����������Ȃ�킯�ł�����܂���B

���������S���Ȃ��ėǂ��̂́A�������������Ɏx��������������킪��ꂽ�����炢�ł͂Ȃ��ł��傤���H

�w�����̃f�����b�g�ŁA���[���������Ȃ��Ȃ������̃��X�N��������l�����܂����A

���݂�������������������Ȃ��Ă��ǂ��ɂ��Ȃ�Ƃ����̂ł��傤���H

�����A�ƒ������Ȃ��Ȃ�����A�u����Ȃ��Ȃ�o�čs���I�v���Ēǂ��o����邾�����傤�B

���̏Z�����m�ۂ��邽�߂ɂ́A����Ȃ�ɔ�p��������܂��̂ŁA�S�͂Ŗڂ̑O�̒���������

�����I�ŁA���Ƃł�����A��܂����A���̎��͎d���₱��܂ł̐������̂ĂȂ���Ȃ�Ȃ�����

�قƂ�ǂł��傤�B

����A�Z��[����g��ł���ꍇ�́A�܂���Ă�����Z�@�ւɑ��k���āA�����ԁA�������u

�i�������������j�ɂ��Ă��炤���Ƃ��ł��܂��B

�܂��A�����S�ۂɂ��������A���p����A���݂ɏo���ȂǁA�F�X�Ȏ�i���l�����܂��B

�����A���p����ƂȂ�ƁA�Ƃ��������ŏZ��[�������ς��Ȃ���Ȃ�Ȃ��̂ŁA

���p���z���Z��[���̎c�z������K�v������܂��B

�����A�Ƃ������i�����ŏZ��[���̎c�����ςł��Ȃ��ꍇ�A���̍��z���͎��Ȏ����ŕ₦

�Ȃ���Δ��p�ł��Ȃ����ƂɂȂ�܂��B

����͍w�����ɂقڌ��܂��Ă��܂��܂��̂ŁA���̂悤�ȃ��X�N���ɂ߂ď��Ȃ������I�т����邱�Ƃ�

�ƂĂ��d�v�ɂȂ��Ă��܂��B

�܂�A�ň��̏ꍇ�́A�������i���p�ł���A���݂ɏo����j���ʐ��̍���������I��ł������Ƃ�

�Œ�����ł��B

���̂����ŁA���N��ɔ��p����ꍇ�A�Œ�ł����̎��_�ł̃��[���̎c�z��������z�Ŕ���镨����

�I��ōw�����邱�Ƃł��B

���̂��߂ɂ́A�w���҂�������T���ۂɏd�������������ł�������������悤�Ȏ��v�̍���������

�T�����Ƃł��B

�Ⴆ�E�E�E

�E�l�C�G���A�E�X

�E�����̍��������E�w

�E�w�߂̗��n

�E�l�������X���̃G���A

�E�n�`�I�ȃ��X�N�����Ȃ��G���A

�E���፷�̏��Ȃ��n�`

�Ȃǂł��B

�����Z������Ă邽�߂ɁA��L�̗v�����������Ë����Ă����悤�Ȑi�ߕ��������Ƃ���Ȃ������ł��B

�������z�͎{��̊�]�͖������Ă��܂����A���ÏZ��Ƃ��Ĕ��p����ۂɁA���̂�������v���͉��i��

���f����܂���B

�܂��V�z�}���V�������V�z�̍w�����͔���̌����l�ł����A�l���Z�u�Ԃ��璆�Ã}���V�����ƂȂ�܂��B

1�N�����Z��ł��Ȃ��Ă��A���鎞�͒��Ã}���V�����̎s�ꉿ�i�ŁA������������ł̑��̒��Ã}���V�����Ƃ̔�r�ʼn��i�����܂�Ƃ������Ƃ𗝉����Ă����܂��傤�B

�u�w�������݂��H�v�́A�l�ɂ���đO��������قȂ�܂��̂ň�T�ɂ͌����܂���B

���͏Z��[���̎d�������Ă���̂ŁA�q�ϓI�ȗ���ł��q�l�ɍw�����R���悤�ɂ��Ă��܂����A

�u�ƒ���������̂����������Ȃ�����v�ƁA�ƒ��Ƃ�����r�������Ń}�C�z�[���̍w����i�߂Ă���

���������A�ƂĂ��s���Ɏv���܂��B

�Ȃ̂ɁA�Z��[���̌��X�̕ԍϊz�����݂̉ƒ���������������i���ɂ��Œ莑�Y�œ���������܂��j�A

���Ȏ������܂������Ȃ��A����p�͂��������z��܂Ŏ�Ȃ���Ȃ�Ȃ��悤�Ȗ����Ȍv��̕���

�������Ƃɋ�������܂��B

�����܂ł��Ȃ��Ɣ����Ȃ��l�́A���̕������Ă͂����Ȃ��̂ł��I

�}�[�z�[�������w�����邱�Ƃɂ���āA���R�ʼn��K�Ȑ�������ɓ������ǂ��납�A����̐l����

�����A�{���]�|�ɂȂ肩�˂܂���B

���݂̉ƒ��Ƃ̔�r�����ł͂Ȃ��A����20�N�A30�N��܂ł̎�����Ƒ��̐����̕ω��A�d����w�Z�A

������̗́A�Ƒ��\���Ȃǂ��z�����Ȃ���A�{���ɕK�v�ȏ������̃C���[�W���i�荞��ł������Ƃł��B

�܂��A�����Ƃ����ɏZ�ނƂ������o�ł͂Ȃ��A�������p���邱�ƂɂȂ�����A�ǂ�Ȑl���A�ǂ�ȃj�[�Y��

���̕������w�����Ă���邾�낤���H�C���[�W���āA�ړI�������������I�т����邱�Ƃ��������߂��܂��B

���݂̍X�V��q���̓����E���w���@�ɁA�}�C�z�[���̍w���������������������̂ł�

�Ȃ��ł��傤���H

���́A�f�R�}�C�z�[���w���h�ł��I

�����ō���́A�����}�C�z�[���w���ɂ������R�̗��R�ɂ���

���b�������Ǝv���܂��B

���ڎ���

�P�D�����}�C�z�[���w���ɂ������R�̗��R

�Q�D�Z��[���̕ԍς��ł��Ȃ��Ȃ�����ǂ�����H

�R�D�����Ƃ������ɍ���Ȃ����߂ɒm���Ă�������

�S�D�܂Ƃ�

�㋞���Ă���Ɛg�����4��A�������Ă���2��A������ɒn���]���܂�8��i����2��͍w���j

�v14����̈��z�}�j�A�ŁA���s���Y�c�ƃ}���̎����A���̌�����l�������Ƃ����b�����܂��B

�P�D�����}�C�z�[���w���ɂ������R�̗��R

�w�����R�@�c�u�Z���ɂȂ肽���Ȃ�����v

���ݎ،_��̍ہA�ۏؐl��ۏ؉�Ђ̕ۏ��K�v�ɂȂ�܂��B

�ۏؐl�͎��������邱�Ƃ��O��Ȃ̂ŁA�e�ɗ��ނɂ��Ă������̂���N��܂łƂ������ƂɂȂ�܂��B

���́A����܂Őe�ɕۏؐl�𗊂�ł��܂������A�����̔N��ƂƂ��ɐe�����Ƃ��Ă����̂ŁA

���܂ł����C�œ����Ă���Ƃ͌���܂���B

�ŋ߂́A�ۏ؉�Ђ̐R�����K�{�̂Ƃ���������܂������A������ߋ��̐M�p���⌻�݂̏A�Ə�

����āA�K�������ۏ�����Ƃ͌���܂���B

���������Ӗ��ł́A�}�ȃ^�C�~���O�ň��z��������Ȃ�����������ꍇ�A

�N�ɂ����Ď����ɂȂ�\��������ƌ����܂��B

���͉ߋ��Ɏ������̉ƒ��������Ȃ��Ȃ�����A��Ђ��j�Y���Ė����Đ������o��������A

�������̕ۏ؉�Ђ���NG�ɂȂ�A�{���Ɏ����ɂȂ肩�������Ƃ�����܂��B

�Z�މƂ��Ȃ��Ȃ�Ƃ����s�����́A���ۂɒ��ʂ����l�����킩��Ȃ�������܂���B

�w�����R�A�c�u�Ƃ����ۂ̖��ʂȏ���p�������Ȃ�����v

���Ƃ̓I�[�i�[���肫�̏����ł��B

�������A�Ƃ����ۂɓ��R�ɂ����鏔��p�����A�h�I�[�i�[�̈ӌ��Łh�Ƃ������t���B�ꖪ�ɁA

�Ǘ��Ǝҁi�ݎ呤�̒����Ёj�̓s���ň���I�Ɍ��߂��銵�K�ɋ^��������Ă��܂��B

���y����萔���z

�����ݎ،_�̒���萔���́A��Ɩ@��A�ݎ�E�؎�o�����獇�v�Œ�����1�������ł��B

�ݎ�E�؎傻�ꂼ�ꂩ�������0.5�J���ƍl����̂��Ó��ł��B

�������A���ۂɂ���ł͏����Ƃ��Đ��藧�킯������܂���B

���y����z

����L�̂悤�ȗ��R����Ɩ@�ᔽ�ɂȂ�Ȃ��悤�A�Ǘ���Ёi�ݎ呤�̒����Ёj�́A

�؎傩����������āA�����ݎ傩��ʂ̖��ڂŃo�b�N���Ă��炤�̂��Öق̗����ɂȂ��Ă��܂��B

����́A�ݎ�̂��߂ł͂Ȃ��A����Ǝ҂̂��߂ɂ���̂ł��B

���y�~���z

�����ۂɂ͑ދ����̌����p���łقƂ�ǕԂ��Ă��܂���B

���́A�P��ڂ̍X�V�O�ɑދ������ꍇ�A�~��1�������͕Ԋ҂��Ȃ��|�̓����t����ꂽ���Ƃ�����܂��B

���y��������p�z

�����ۂɐV���������ݒu����Ă���Ƃ͌���܂���B

�Ǘ���Ђ��A�����A�p�[�g�œ����҂��ς��x�ɁA�Ⴄ�����̌����g���܂킵�Ă���̂��������Ƃ�

����܂��B

���y24���ԃT�|�[�g�z

������ł��Ȃ��̂ɁA�܂������s�v�ȃT�[�r�X�ł��B

�����̉�������ł��B

���y�Q���쏜�E�������Łz

���{���Ɏ��{����Ă��邩�킩��܂���B

�Ǘ���Ђ́A�ދ���ɑO�����҂̔�p�ŃN���[�j���O���Ă���͂��ł��B

����ł��Ȃ��̂ɁA���ꂩ���������؎傪���S���Ȃ���Ȃ�Ȃ��̂��킩��܂���B

���y�����ҕی��z

���Ǘ���Ђ��ی���ЁE���i���w�肷��̂͂��������ł��B

�����ł�����ƒT���A�����⏞���e�ŕی����������ȉ��̏��i�������Ɍ����邱�Ƃ��ł��܂��B

�ی����̒��ɕی���Ђ���̃o�b�N���܂܂�Ă���A������Ǘ���Ђ̎������̂P������ł��B

���y�ދ�����p�z

���I�[�i�[�����ɑ݂����߂̏�����p�ł��B

���[�����s���m�Ő����Ƃ͌����܂���B

������Ƃ����炩�����Ȃ�܂����A���Ƃ�����ŏ��̌��ς���͐����Ă����Ƃ������Ƃł��B

���y�X�V���z

���X�V�̎葱���ƌ����Ă��A�_�ɏ����E���A�X�����邭�炢�̂��Ƃł��B

�����o����ŏ\���ł͂Ȃ��ł��傤���H

2�N��1�x�A������1�J�������X�V���𐿋������Ȃ�ē���[���ł��܂���I

�������X�s���Y����Ǝ҂������̂ŁA����炪�K�v�łȂ����Ƃ��m���Ă��܂��B

�܂������Ɏd������ƊǗ���ЁE���ݒ���Ǝ҂͐��藧���Ȃ���������悭�������Ă��܂��B

�����炱���A�{���K�v�̂Ȃ���p�S����̂͐�Ό��ł��I

�w�����R�B�c�u�����ŃJ�X�^�}�C�Y���������ʼn��K�ɐ�������������v

���ݕ����ƕ��������̈�Ԃ̈Ⴂ�́A�L�b�`����g�C���E���ʏ��Ȃǂ̐����ݔ��⏰����Ȃǂ�

�d�l�ł͂Ȃ��ł��傤���H

�����Z�ނȂ���K�ɐ����������ł����A���ݏZ��̑����͎c�O�Ȃ��炻�̂悤�Ȏd�l�③��ɂ�

�Ȃ��Ă��܂���B

�ǂɊG������̂ł����A�ǂɌ����J���Ă͂ƒ��߂Ă��܂��܂��B

���́A���Ẫ}���V�������w�����A������ɃN���[�[�b�g�݂�����A�ǂ�V��ɃA�N�Z���g�N���X��

�\������A���ւ�r���O�̕ǂɊG����������������肵�Ċy����ł��܂��B

�V��͂����C�Ɏ肷���t���\��ŁA�����K�ɕ�炷���߂ɂ��������J�X�^�}�C�Y�ł���Ƃ����̂�

�}�C�z�[������ɓ����傫�ȃ����b�g���Ǝv���܂��B

���݂̏ꍇ�́A�����Z����ƌ����Ē���I�Ƀ��t�H�[�����Ă��炦��킯�ł��A�����������Ȃ�킯�ł�����܂���B

���������S���Ȃ��ėǂ��̂́A�������������Ɏx��������������킪��ꂽ�����炢�ł͂Ȃ��ł��傤���H

�Q�D�Z��[���̕ԍς��ł��Ȃ��Ȃ�����ǂ�����H

�w�����̃f�����b�g�ŁA���[���������Ȃ��Ȃ������̃��X�N��������l�����܂����A

���݂�������������������Ȃ��Ă��ǂ��ɂ��Ȃ�Ƃ����̂ł��傤���H

�����A�ƒ������Ȃ��Ȃ�����A�u����Ȃ��Ȃ�o�čs���I�v���Ēǂ��o����邾�����傤�B

���̏Z�����m�ۂ��邽�߂ɂ́A����Ȃ�ɔ�p��������܂��̂ŁA�S�͂Ŗڂ̑O�̒���������

�����I�ŁA���Ƃł�����A��܂����A���̎��͎d���₱��܂ł̐������̂ĂȂ���Ȃ�Ȃ�����

�قƂ�ǂł��傤�B

����A�Z��[����g��ł���ꍇ�́A�܂���Ă�����Z�@�ւɑ��k���āA�����ԁA�������u

�i�������������j�ɂ��Ă��炤���Ƃ��ł��܂��B

�܂��A�����S�ۂɂ��������A���p����A���݂ɏo���ȂǁA�F�X�Ȏ�i���l�����܂��B

�����A���p����ƂȂ�ƁA�Ƃ��������ŏZ��[�������ς��Ȃ���Ȃ�Ȃ��̂ŁA

���p���z���Z��[���̎c�z������K�v������܂��B

�����A�Ƃ������i�����ŏZ��[���̎c�����ςł��Ȃ��ꍇ�A���̍��z���͎��Ȏ����ŕ₦

�Ȃ���Δ��p�ł��Ȃ����ƂɂȂ�܂��B

����͍w�����ɂقڌ��܂��Ă��܂��܂��̂ŁA���̂悤�ȃ��X�N���ɂ߂ď��Ȃ������I�т����邱�Ƃ�

�ƂĂ��d�v�ɂȂ��Ă��܂��B

�R�D�����Ƃ������ɍ���Ȃ����߂�

�܂�A�ň��̏ꍇ�́A�������i���p�ł���A���݂ɏo����j���ʐ��̍���������I��ł������Ƃ�

�Œ�����ł��B

���̂����ŁA���N��ɔ��p����ꍇ�A�Œ�ł����̎��_�ł̃��[���̎c�z��������z�Ŕ���镨����

�I��ōw�����邱�Ƃł��B

���̂��߂ɂ́A�w���҂�������T���ۂɏd�������������ł�������������悤�Ȏ��v�̍���������

�T�����Ƃł��B

�Ⴆ�E�E�E

�E�l�C�G���A�E�X

�E�����̍��������E�w

�E�w�߂̗��n

�E�l�������X���̃G���A

�E�n�`�I�ȃ��X�N�����Ȃ��G���A

�E���፷�̏��Ȃ��n�`

�Ȃǂł��B

�����Z������Ă邽�߂ɁA��L�̗v�����������Ë����Ă����悤�Ȑi�ߕ��������Ƃ���Ȃ������ł��B

�������z�͎{��̊�]�͖������Ă��܂����A���ÏZ��Ƃ��Ĕ��p����ۂɁA���̂�������v���͉��i��

���f����܂���B

�܂��V�z�}���V�������V�z�̍w�����͔���̌����l�ł����A�l���Z�u�Ԃ��璆�Ã}���V�����ƂȂ�܂��B

1�N�����Z��ł��Ȃ��Ă��A���鎞�͒��Ã}���V�����̎s�ꉿ�i�ŁA������������ł̑��̒��Ã}���V�����Ƃ̔�r�ʼn��i�����܂�Ƃ������Ƃ𗝉����Ă����܂��傤�B

�܂Ƃ�

�u�w�������݂��H�v�́A�l�ɂ���đO��������قȂ�܂��̂ň�T�ɂ͌����܂���B

���͏Z��[���̎d�������Ă���̂ŁA�q�ϓI�ȗ���ł��q�l�ɍw�����R���悤�ɂ��Ă��܂����A

�u�ƒ���������̂����������Ȃ�����v�ƁA�ƒ��Ƃ�����r�������Ń}�C�z�[���̍w����i�߂Ă���

���������A�ƂĂ��s���Ɏv���܂��B

�Ȃ̂ɁA�Z��[���̌��X�̕ԍϊz�����݂̉ƒ���������������i���ɂ��Œ莑�Y�œ���������܂��j�A

���Ȏ������܂������Ȃ��A����p�͂��������z��܂Ŏ�Ȃ���Ȃ�Ȃ��悤�Ȗ����Ȍv��̕���

�������Ƃɋ�������܂��B

�����܂ł��Ȃ��Ɣ����Ȃ��l�́A���̕������Ă͂����Ȃ��̂ł��I

�}�[�z�[�������w�����邱�Ƃɂ���āA���R�ʼn��K�Ȑ�������ɓ������ǂ��납�A����̐l����

�����A�{���]�|�ɂȂ肩�˂܂���B

���݂̉ƒ��Ƃ̔�r�����ł͂Ȃ��A����20�N�A30�N��܂ł̎�����Ƒ��̐����̕ω��A�d����w�Z�A

������̗́A�Ƒ��\���Ȃǂ��z�����Ȃ���A�{���ɕK�v�ȏ������̃C���[�W���i�荞��ł������Ƃł��B

�܂��A�����Ƃ����ɏZ�ނƂ������o�ł͂Ȃ��A�������p���邱�ƂɂȂ�����A�ǂ�Ȑl���A�ǂ�ȃj�[�Y��

���̕������w�����Ă���邾�낤���H�C���[�W���āA�ړI�������������I�т����邱�Ƃ��������߂��܂��B