株価の予測については

一般的に 西洋的なやり方について言うと

1962年頃では ベータ値というのが

その中心になっていました

ベータ値の値は 一般的に平均株価と資本収益率を参考にして出されます

このやり方は理論的ではありますが

平均株価は大変 信頼できるデータですけども

資本収益率については ごまかそうと思えば ごまかせるということがそのため データの信頼度に疑問を持つ人も増えてきました

そのため それに代わって

取り分の予約を行う

オプション価格のボラティリティが

資本収益率に変わって信頼を得るように

さらに

熱力学 伝導 方程式に見られる

中心極限定理に基づく 値が

平均株価の役割を果たし

銀行によってその中で得られる 割引率が

ベータ値の値それの代わりを果たすという時代もございました

しかし 銀行の役割についても

規模の利益という観点から

限界があることが知られるようになりますと

この方法にもある程度の限界があることが指摘されるようになっています

株価の予測という観点については

現在価値という観点から

アプローチを試みる方法を

提案させていただきたいと思います

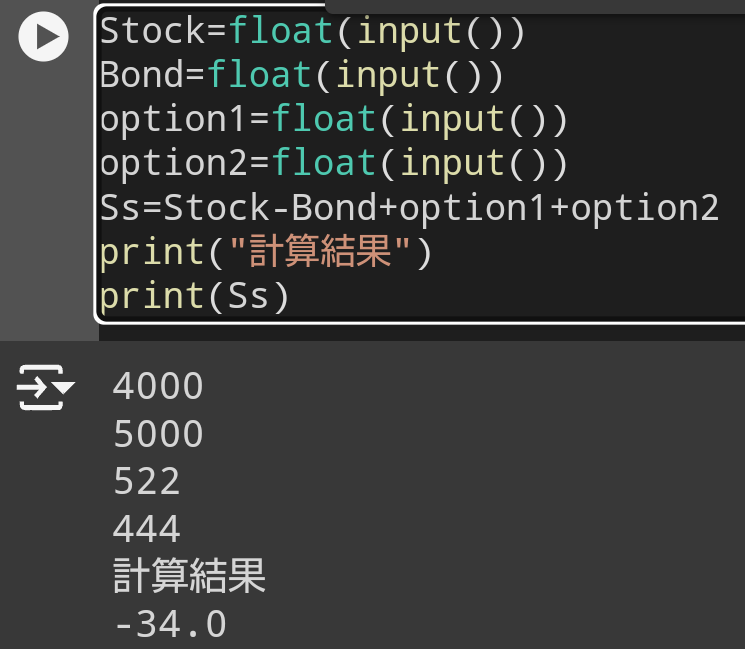

株価 配置図面

↓

↓

銘柄の価格とそれに対応するオプション価格の入力そして予想される値幅が入力項目になります

これに関する株価の予想については

4つの値が出力

それによって銘柄 配置図面を構成することが可能です

データが出力される フォローとしては

①予想される値幅を想定します

②それに対応するオプション価格を想定します

③まず最初に現在価値のポジションの値が出力されます

④それに対応する値幅が出力されます

最初に想定した値幅に近いデータが出力されることが望ましいでしょう

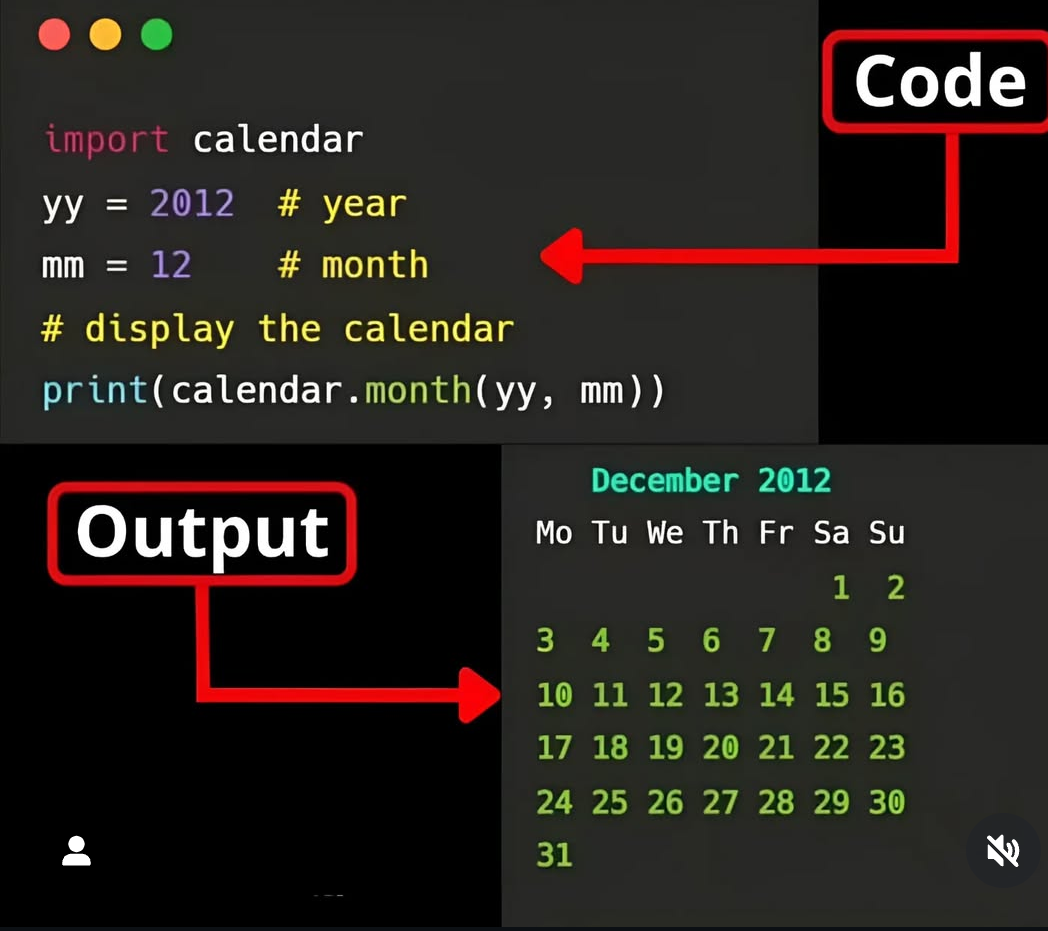

最初に掲載している画像について簡単な説明をさせていただきます

よく知られる Python のプログラムでございます

日本のビジネスマンは Python をよく使っているということが知られており 特に日本のビジネスマンはアナコンダを使っているということです

ただし ここで紹介させていただいているのは

コラボのパイソンでございます

宣伝広告