2016年06月22日

節約の考え方・心構え ②老後の危機感と大きな目標を持つ

今回も昨日に続き、節約に対するpalusの考え方や心構えをまとめます。

前回は節約・貯金の取り組みを継続して行う為に・・・という話でしたが

今回は、そもそも節約・貯金の目的を理解しよう・・・という話となります。

皆さんは、例えば50才から、60才から、70才から、どういう生活スタイルを取る予定ですか?

言い方を変えると、毎月の生活費はどれ位の生活をすると想定していますか?

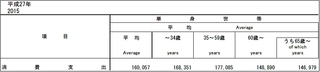

この画像は、総務省統計局(このリンクからも飛べます)の

家計調査年報2015年「1か月間の収入と支出(単身世帯)」の数字となります。

見辛いかも知れないので、文章にすると・・・

平均:160,057円

〜34才:168,351円

35〜59才:177,085円

60才〜:148,890円

となっております。

節約生活を勧めるPalus Styleでは、勿論この数字よりも抑えた生活を心がける訳ですし

実際、palusの消費額はこれよりも低いですし、年金のような税金も入っていませんが

一応の目安にはなるかと思います。

生きるだけでも毎年200万円以上はかかると考えておいたほうが良さそうです。

さて、「自分は60才までの定年まで働き続けて、5年間は貯金で過ごして、厚生年金だから平均14.5万として何とか生きていける」

という考えを持っている方も多いかと思います。

が、この考えにはリスクがあって・・・

・その5年を生きる為には、200万円×5年で1,000万円の貯金が必要ですよね?

・そもそも60才の定年まで安定雇用が確実と言い切れますか(要はリストラや倒産リスク)?

・自分が60才まで、体調が万全で働き続ける事が出来ると自信を持って言い切れますか(病気リスク)?

何が起こるか分からないのが人生です。だから自分で「もしも」の事を想定して

その対策を取っておいた方が良いと思います。

例えばpalusは「仮に50才頃にリストラされても生きていくには」と想定しております。

これは考え方を変えると、50才までに何もなければ50才での早期リタイアも可能という事に繋がりますが

今は、危機感の話でしたね。

さらに年金も65才から70才まで伸びてもおかしくない状況で、こちらもリスクとして計算すると

50才〜70才まで、収入無しで生きていくには?という考えになります。

そうすると、上記の1年で200万という数字に、さらに税金(年金も含め)を納めると考えると

一年で250万円は必要と想定します。そうすると20年生きるには・・・

5,000万円はかかるという事になります。こう考えるとゾッとします。

あくまでコレはpalusが想定した一例ですので、皆さんも何歳まで働ける?という事をテーマに

貯金がいくら必要か算出すると良いと思います。

そうすると、大半の方が「今のままじゃマズい」となるかと思います。

コレを読んでいる方の年齢にもよりますが、節約や貯金を心がけると、

このリスク対策が取れる可能性があります。

palusの実例でいくと、十数年働いた同期の同僚が、貯金ほぼゼロ、という状況でした。

ですが、palusのその時の貯金額は約1,300万円でした。

二人の差は、貯金をしようと心がけて、実行に移したかどうかってだけです。

極端な例ではありますが、何かあった時に対策が取れるのは、どちらでしょうか?って事です。

上記にある、palusの50才からの早期リタイア可能とするリスク対策は一例ですが

「何歳までに◯◯万円の貯金をする!」と中長期的な大きな目標を立てる事をお勧めします。

何故かと言うと、palusの周囲では「老後が何となく不安、でも何が不安なのか自分でも分からない」

という方が多く、老後の自分は毎年いくら位のお金を生活費に必要とするのか、

その為にいくらの貯金が必要なのかを考えておらず、漠然とした不安を持ち続けるのです。

逆に言えば、例えば「60才までの3,000万円の貯金を必ず行う。60才〜70才までは貯金で生活して、

65才や70才からは年金と貯金の残金で生活する」とざっくりしたものでも良いので中長期的な目標があって

数字で理解と管理をしていると・・・

・自分の行動(金使い、節約)が変わる。

・早い段階で行動に移せる為、上記のような50才でリストラをされたとしても、ある程度なんとかなる。

→50才の時点で3,000万とはいかなくても2,000万円近い貯金が出来る可能性がある。

・老後の自分の生活スタイルが想像出来る為、不安が軽減される。

→想像も付かない「何か」は当然ありますが、それでも「何が不安なのか自分でも分からない」状況は変わります。

さて、どうでしたでしょうか?

今回は「そもそも節約・貯金をしないといけない目的を理解する」というテーマでした。

一言で言えば、老後の貯金対策という所ですが、早い段階でこの対策に向かい合っている方は

少ない状況にあると思います。

「備えあれば憂いなし」ということわざを出すまでもなく、早い段階で対策を取ってみませんか?

流行が過ぎた言葉かもしれませんが、この言葉で締めたいと思います。

前回は節約・貯金の取り組みを継続して行う為に・・・という話でしたが

今回は、そもそも節約・貯金の目的を理解しよう・・・という話となります。

老後の危機感を持つ

皆さんは、例えば50才から、60才から、70才から、どういう生活スタイルを取る予定ですか?

言い方を変えると、毎月の生活費はどれ位の生活をすると想定していますか?

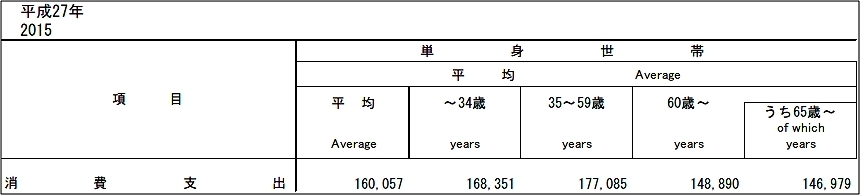

この画像は、総務省統計局(このリンクからも飛べます)の

家計調査年報2015年「1か月間の収入と支出(単身世帯)」の数字となります。

見辛いかも知れないので、文章にすると・・・

平均:160,057円

〜34才:168,351円

35〜59才:177,085円

60才〜:148,890円

となっております。

節約生活を勧めるPalus Styleでは、勿論この数字よりも抑えた生活を心がける訳ですし

実際、palusの消費額はこれよりも低いですし、年金のような税金も入っていませんが

一応の目安にはなるかと思います。

生きるだけでも毎年200万円以上はかかると考えておいたほうが良さそうです。

さて、「自分は60才までの定年まで働き続けて、5年間は貯金で過ごして、厚生年金だから平均14.5万として何とか生きていける」

という考えを持っている方も多いかと思います。

が、この考えにはリスクがあって・・・

・その5年を生きる為には、200万円×5年で1,000万円の貯金が必要ですよね?

・そもそも60才の定年まで安定雇用が確実と言い切れますか(要はリストラや倒産リスク)?

・自分が60才まで、体調が万全で働き続ける事が出来ると自信を持って言い切れますか(病気リスク)?

何が起こるか分からないのが人生です。だから自分で「もしも」の事を想定して

その対策を取っておいた方が良いと思います。

例えばpalusは「仮に50才頃にリストラされても生きていくには」と想定しております。

これは考え方を変えると、50才までに何もなければ50才での早期リタイアも可能という事に繋がりますが

今は、危機感の話でしたね。

さらに年金も65才から70才まで伸びてもおかしくない状況で、こちらもリスクとして計算すると

50才〜70才まで、収入無しで生きていくには?という考えになります。

そうすると、上記の1年で200万という数字に、さらに税金(年金も含め)を納めると考えると

一年で250万円は必要と想定します。そうすると20年生きるには・・・

5,000万円はかかるという事になります。こう考えるとゾッとします。

あくまでコレはpalusが想定した一例ですので、皆さんも何歳まで働ける?という事をテーマに

貯金がいくら必要か算出すると良いと思います。

そうすると、大半の方が「今のままじゃマズい」となるかと思います。

コレを読んでいる方の年齢にもよりますが、節約や貯金を心がけると、

このリスク対策が取れる可能性があります。

palusの実例でいくと、十数年働いた同期の同僚が、貯金ほぼゼロ、という状況でした。

ですが、palusのその時の貯金額は約1,300万円でした。

二人の差は、貯金をしようと心がけて、実行に移したかどうかってだけです。

極端な例ではありますが、何かあった時に対策が取れるのは、どちらでしょうか?って事です。

大きな目標を持つ

上記にある、palusの50才からの早期リタイア可能とするリスク対策は一例ですが

「何歳までに◯◯万円の貯金をする!」と中長期的な大きな目標を立てる事をお勧めします。

何故かと言うと、palusの周囲では「老後が何となく不安、でも何が不安なのか自分でも分からない」

という方が多く、老後の自分は毎年いくら位のお金を生活費に必要とするのか、

その為にいくらの貯金が必要なのかを考えておらず、漠然とした不安を持ち続けるのです。

逆に言えば、例えば「60才までの3,000万円の貯金を必ず行う。60才〜70才までは貯金で生活して、

65才や70才からは年金と貯金の残金で生活する」とざっくりしたものでも良いので中長期的な目標があって

数字で理解と管理をしていると・・・

・自分の行動(金使い、節約)が変わる。

・早い段階で行動に移せる為、上記のような50才でリストラをされたとしても、ある程度なんとかなる。

→50才の時点で3,000万とはいかなくても2,000万円近い貯金が出来る可能性がある。

・老後の自分の生活スタイルが想像出来る為、不安が軽減される。

→想像も付かない「何か」は当然ありますが、それでも「何が不安なのか自分でも分からない」状況は変わります。

さて、どうでしたでしょうか?

今回は「そもそも節約・貯金をしないといけない目的を理解する」というテーマでした。

一言で言えば、老後の貯金対策という所ですが、早い段階でこの対策に向かい合っている方は

少ない状況にあると思います。

「備えあれば憂いなし」ということわざを出すまでもなく、早い段階で対策を取ってみませんか?

流行が過ぎた言葉かもしれませんが、この言葉で締めたいと思います。

| 価格:648円 |

| 価格:648円 |

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/5177564

この記事へのトラックバック