2017�N02��14��

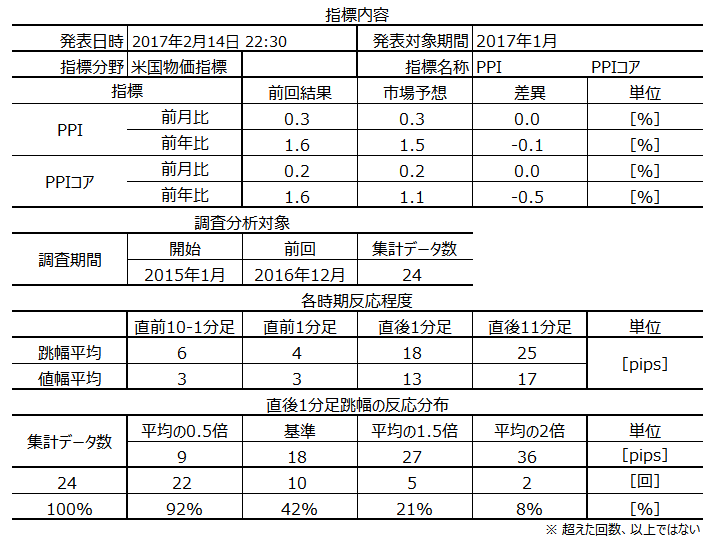

2017�N2��14��22:30���\�[�č������w�W�u���Y�ҕ����w���v���\�O���USDJPY�������́i���ʌ��؍ρj

2017�N2��14��22:30�ɕč������w�W�u���Y�ҕ����w���v�̔��\���s���܂��B����̔��\�́A2017�N1�����̃f�[�^�����\����܂��B

�ȉ��ɖ{�w�W�̉ߋ��X���Ɋ�Â��|�C���g�����Ă����܂��B

��L���_�Ɏ���ڍׂ͈ȉ��ɑ����Ď����܂��B�ȉ��̏ڍׂ́u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�͎��㓊�e���Ă��܂��B����̓��e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

���O���e�������͂́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B����ł��I������75�����x�ŁA100���ł͂���܂���B

�c�O�Ȃ���A�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�A�{�u���O���Ɋ�Â�������Ő����������Ȃ鑹�Q�ɂ��Ă��A����͐ӔC�����˂܂��B���̓_��\�߂������̏�A�|�W�V����������ł��Q�l�ɂȂ�K���ł��B

�����́A�㗬���牺���ւƔg�y���A���Y�ҕ����w�����ω����Ă�����ҕ����w���ɔg�y����܂łɂ́A��̃^�C�����O������ƍl�����܂��B����ҕ����w����FRB�̗��グ���f�ɉe������̂ŁA����̔��\�͋����������������������ƂȂ�\��������܂��B�܂�A�{�w�W�{���̔��������傫�Ȕ����ƂȂ�\��������܂��B

�{�w�W�ɂ��Ċ��Ɍ��J����Ă���������܂��B

�ȉ��̒����E���͂�2015�N1�����ȍ~�O�\�܂ł�24�̃f�[�^�Ɋ�Â��Ă��܂��B

�w�W���\���ʂɑ��ł��f���ɔ������钼��1���������̉ߋ����ϒl��18pips�ƂȂ��Ă��܂��B�����āA���̕��ϒl�������Ƃ�42���ł��B

�{�w�W�̉ߋ��̓��������}�Ɏ����܂��B

�w�W�̑S�ʓI�X���́APPI�E�R�APPI�Ƃ��ɉ��P����ƌ�����ł��傤�B���������A����̎s��\�z�͂�������O�ʂ������\�z�ƂȂ��Ă��܂��B

���܁APPI�E�R�APPI�̑O����E�O�N��̎s��\�z�ƑO�ʂ̍���S�đ������킹�����ʂ����O���قƂ��ċ��߂Ă݂܂��傤�B���̂Ƃ��A����̎��O���ق̓}�C�i�X�ƂȂ�܂��B

���l�ɁA���߂ł�2016�N11�����f�[�^�i2017�N1��13�����\�j�����O���ك}�C�i�X�ł��B���̂Ƃ��A���O10-1�����͉��q�Q8pips�œ��l�A���O1�����͒���5pips�E�l��1pips�̗z���ł����B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N�����ȉ��Ɏ����܂��B

���}�̒��O10-1���������E�l���̉ߋ����ϒl��6pips�E3pips�ł��B

���}�E�[�̉ߋ����ς͎n�l���m�E���l���m�Ƃ������P�����ςł�����A�Q�l�ɂ���Ȃ�Εω��̐�Βl�����߂Ă��钵���E�l���̕����A�e�ɂȂ�܂��B

���O1���������E�l���̉ߋ����ϒl��4pips�E3pips�ł��B��q�Q���ڗ����̂̉A�����ڗ����܂��B

����1���������E�l���̉ߋ����ϒl��18pips�E13pips�ł��B

���ϒl��1.5�{18pips���Ĕ����������Ƃ�21���ƁA5���1�炢�傫����������悤�ł��B

����11���������E�l���̉ߋ����ϒl��25pips�E17pips�ł��B

�����͏㗬���牺���ɓ`���������ł��B����āA�A�������w���ɂ͒��ӂ��Ă��������������ł��傤�B

���}�ɗA�������w���̐��ڂ������܂����A��ɋ�����PPI�EPPI�R�A�Ƃقڑ����`�Ő��ڂ��Ă��邱�Ƃ��킩��܂��B

�A�������w���̐��ڂ��������ł́A2015�N�I�Ղ���O�N�䂪�قڈ�т��ď㏸���Ă��܂��B�����āA2017�N1�������傫���㏸���Ă��܂����B�A��������PPI��PPI�R�A�ɔ��f�����ɂ͎�̒x�ꂪ����ɂ���A���̌��ʂ͍���̎s��\�z�i�O���舫���j�ɔ����Ă��܂��B

�v��������_�́A1�����ٗp���v�ŕ��ώ�������≺���������Ƃł����A����͎s��\�z������U�ꂷ��̂ł͂Ȃ����A�Ɨ\�z���Ă��܂��B

�⋭�ޗ��Ƃ��āA����2��14��10:30�ɒ���PPI�����\����Ă��܂����B

�u���[���o�[�O��11���߂��ɔz�M��������E����̗v�|�E�v�_�͎��̒ʂ�ł��B

�u�����̂P���̐��Y�ҕ����w���iPPI�j��2011�N�ȗ��̍����L�тƂȂ�A���E�ő�̗A�o���ł��钆���������㏸������Ɍ㉟������ƂȂ钆�A���E�I�ȃ��t���[�V�������ʂ�����i�Ƌ��܂��Ă���B���N�ɂ킽��f�t������̒E�p��A�����ƕ���͉��i�������グ�Ă���A�����͍ĂуC���t����A�o������B�����A��r�ΏۂƂȂ�O�N���������X�ɍ����Ȃ��ɁA�g�����v�đ哝�̂̐���Ő��E���v���ʂ��ɕs�m���������܂钆�A�����̗͋����͌��������J���Řa�炮�\��������v

�����m�̂悤�ɕč��̍��ʖf�Վ��x�͑Β��Ԏ����ł��傫���A���̉e��������̕č�PPI�ɉe�����Ȃ��Ƃ͎v���܂���B

�Ȃ��A�{���p�ɂ����ĉ��߂Ɍ�肪����Ȃ�A����͓���Ɉ˂���̂ł���A���p���ł���u���[���o�[�O�Ђɂ͈�؊W����܂���B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����1�����ƒ���11�����̕�����v����83���ƍ����A���ҕ�������v�����Ƃ��ɒl�����L�т����Ƃ�58���ł����B

�ߋ����ϒl���������ł́A����1�����I�l�������Ƀ|�W�V�������擾���A����11���������Ƃ̍�12pips��_���܂��B���������A�L�ї���58�������Ȃ��ȏ�A����1�����I�l��11�����I�l�������邱�Ƃ��A�e�ɂ����ɂ������܂���B

���̂悤�ȏꍇ�A�����������������ă|�W�V���������̂Ȃ�A����1�����I�l��҂����ɑ��߂Ƀ|�W�V����������āA�傫�����˂��瑁�X�ɗ��m���ׂ��ł��B�x���ɂ͂��ꂮ��������ӂ��������B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���[�\�N�����̌��ʁA���O1�����̉A������89���ƂȂ��Ă��܂��B���O�Ƀ|�W�V���������Ȃ�A�_���ׂ������̉ߋ����ϒl��4pips�ł��B

������v�����̌��ʂ́A���������͂̍��ŋL�����u����1�����ƒ���11�����̕�����v����83���ƍ������Ɓv�������A��͌��o���܂���B

�w�W��v�����͂ł́A���O���قƎ��㍷�ق̕����ɕ肪�Ȃ����ׂĂ��܂��B

�w�W���̌��ʁA���O���ق̓v���X�ɂȂ邱�Ƃ���⑽���悤�ł��i�v���X��65���j�B���������A�Ή����郍�[�\�N�����̒��O10-1�����ł́A�z������41���ƂȂ��Ă���̂ŁA�s��\�z�̗ǂ������ł��܂葁���|�W�V���������͔̂����������ǂ��ł��傤�B

���㍷�ق̓v���X�E�}�C�i�X���قڝh�R���Ă��܂��B���̂��Ƃ́A���\���ʂ��������A�{�w�W�̎s��\�z�����܂�A�e�ɂȂ�Ȃ����ƁA�������Ă��܂��B

�w�W��v�����̌��ʂ����̂��Ƃ𗠕t���Ă��܂��B

���O���ق̃v���X�E�}�C�i�X������1�����E����11�����̔��������ƈ�v�������Ƃ�38���E39���ƂȂ��Ă��܂��B�܂�A�{�w�W�̎s��\�z�̗ǂ������Ɋ�Â��ă|�W�V���������ׂ��ł͂���܂���B

�����āA���㍷�قƒ���1�����E����11�����Ƃ̕�����v����79���E70���ł�����A���\���ʂɑ��Ă͂��������f���ɔ������Ă���悤�ł��B

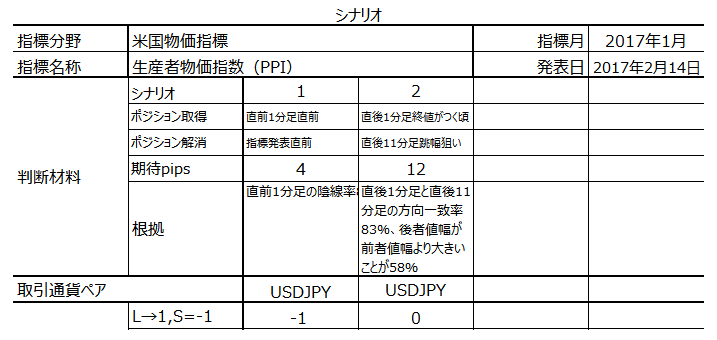

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�{���L�ڂ̒ʂ�A�V�i���I2�͑��߂Ƀ|�W�V���������A���߂ɉ����������Ǝv���܂��B

�w�W�͎��㍷�قŃv���X�ɂȂ�Ɨ\�z���Ă��܂����A���O�ɔ��|�W�V��������邩�ۂ��͖����Ă��܂��B

�s��\�z�͒��O�܂ŕύX����邵�A����͖{�L���쐬���_�̎s��\�z�����O�ʂɋ߂Â��̂ł͂Ȃ����A�ƍl���Ă��܂��i�{������PPI�̔��\���ʂ��āj�B���̂Ƃ��͔��\���ʂ������ɋ������s��\�z�����ǂ��Ă��A���O�������ꂽ�s��\�z���͈��������m��܂���B

���̂��߁A���O�܂Ŏw�W���\���O�Ƀ|�W�V���������ׂ����ۂ������f�ł��܂���B

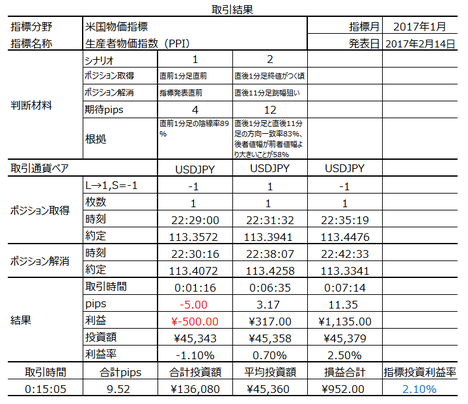

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

������ʂ͎��̒ʂ�ł����B

���O���͂ł́A���\������̋����������������������ƂȂ�\��������A�{�w�W�{���̔��������傫�Ȕ����ƂȂ�\��������A�ƍl���Ă��܂����B

���ʂ͏]�����݂̔����ł����̂ŁA���͂͊O��Ă������ƂɂȂ�܂��B

���O���͂ł́A�{�w�W�̎��O���فi�s��\�z�j���A�e�ɂȂ�Ȃ��ƋL���Ă��܂����B

���ʂ́A���O���ق��}�C�i�X�ɑ��Ē��O10�1�����͉A���ł�����A���\�O�̃|�W�V�����͎��O���ق̒ʂ�ł����B

�����āA����̎s��\�z��PPI�EPPI�R�A�Ƃ��ɑO�ʂ������\�z�ƂȂ��Ă��܂����B���������APPI�EPPI�R�A�̐��ڂƂقړ��������ƂȂ�A�������w�����������ł́A2015�N�I�Ղ���O�N�䂪�قڈ�т��ď㏸���Ă��܂��B�����āA2017�N1�������傫���㏸���Ă��܂����B�A��������PPI��PPI�R�A�ɔ��f�����ɂ͎�̒x�ꂪ����ɂ���A���̌��ʂ͍���̎s��\�z�i�O���舫���j�ɔ����Ă��܂����B

���̓_�A���͒ʂ�Ɏw�W�͉��P�A����1�����E����11�����Ƃ��ɗz���ƂȂ�܂����B

���O�̔��������͂̌��ʂ́A����1�����ƒ���11�����̕�����v����83���ƍ����A���ҕ�������v�����Ƃ��ɒl�����L�т����Ƃ�58���ƂȂ��Ă��܂����B�ߋ����ϒl���������ł́A����1�����I�l�������Ƀ|�W�V�������擾���A����11���������Ƃ̍�12pips��_���܂��B���������A�L�ї���58�������Ȃ��ȏ�A����1�����I�l��11�����I�l�������邱�Ƃ��A�e�ɂ����ɂ������܂���B

���ʂ͕��͂ɔ����āA�z�����ɐL�т���Ԃ͒����ď�����܂������A�ŏI�I�ɂ͕��͒ʂ�ɒ���11�����l���͒���1�����l���������܂����B

������v�����͂ł́A���[�\�N�����̌��ʁA���O1�����̉A������89���ƂȂ��Ă��܂����B

���ʂ͕��͒ʂ�A���ƂȂ�܂����B����ł����ƂȂ��Ă��܂������Ƃ͎c�O�ł��B

�������܂��B

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȉ��ɖ{�w�W�̉ߋ��X���Ɋ�Â��|�C���g�����Ă����܂��B

- �����́A�㗬���牺���ւƔg�y���A���Y�ҕ����w�����ω����Ă�����ҕ����w���ɔg�y����܂łɂ́A��̃^�C�����O������ƍl�����܂��B����ҕ����w����FRB�̗��グ���f�ɉe������̂ŁA����̔��\�͍���̋����������������������ƂȂ�\��������܂��B�܂�A�{�w�W�{���̔��������傫�Ȕ����ƂȂ�\��������܂��B

- ��ɁA�w�W��v�����͂̌��ʂ��Љ�Ă����܂��B

�w�W���̌��ʁA���O���ق̓v���X�ɂȂ邱�Ƃ���⑽���i�v���X��65���j���̂́A�Ή����郍�[�\�N�����̒��O10-1�����ł́A�z������41���ƂȂ��Ă��܂��B�s��\�z�̗ǂ����������đ��߂Ƀ|�W�V�����������Ƃ͔����������ǂ��ł��傤�B�܂��A�w�W��v�����̌��ʁA���㍷�ق̃v���X�E�}�C�i�X���قڝh�R���Ă��܂��B���̂��Ƃ́A���\���ʂɑ��Ė{�w�W�̎��O�s��\�z�����܂�A�e�ɂȂ�Ȃ����ƁA�������Ă��܂��B

�w�W��v�����̌��ʂ����̂��Ƃ𗠕t���Ă��܂��B���O���ق̃v���X�E�}�C�i�X������1�����E����11�����̔��������ƈ�v�������Ƃ�38���E39���ƂȂ��Ă��܂��B�܂�A�{�w�W�̎s��\�z�̗ǂ������Ɋ�Â��Ĕ��\�O�Ƀ|�W�V���������ׂ��ł͂���܂���B�����āA���㍷�قƒ���1�����E����11�����Ƃ̕�����v����79���E70���ł�����A���\���ʂɑ��Ă͂��������f���ɔ������Ă���悤�ł��B - �w�W�̑S�ʓI�X���́APPI�E�R�APPI�Ƃ��ɉ��P����ƌ�����ł��傤�B���������A����̎s��\�z�͂�������O�ʂ������\�z�ƂȂ��Ă��܂��B

PPI�EPPI�R�A�̐��ڂƂقړ��������ƂȂ�A�������w�����������ł́A2015�N�I�Ղ���O�N�䂪�قڈ�т��ď㏸���Ă��܂��B�����āA2017�N1�������傫���㏸���Ă��܂����B�A��������PPI��PPI�R�A�ɔ��f�����ɂ͎�̒x�ꂪ����ɂ���A���̌��ʂ͍���̎s��\�z�i�O���舫���j�ɔ����Ă��܂��B

�v��������_�́A1�����ٗp���v�ŕ��ώ�������≺���������Ƃł����A����͎s��\�z�������\���ʂ���U�ꂷ��̂ł͂Ȃ����A�Ɨ\�z���Ă��܂��B - ���������͂̌��ʂ́A����1�����ƒ���11�����̕�����v����83���ƍ����A���ҕ�������v�����Ƃ��ɒl�����L�т����Ƃ�58���ƂȂ��Ă��܂����B

�ߋ����ϒl���������ł́A����1�����I�l�������Ƀ|�W�V�������擾���A����11���������Ƃ̍�12pips��_���܂��B���������A�L�ї���58�������Ȃ��ȏ�A����1�����I�l��11�����I�l�������邱�Ƃ��A�e�ɂ����ɂ������܂���B

���̂悤�ȏꍇ�A�����������������ă|�W�V���������̂Ȃ�A����1�����I�l��҂����ɑ��߂Ƀ|�W�V����������āA�傫�����˂��瑁�X�ɗ��m���ׂ��ł��B�x���ɂ͂��ꂮ��������ӂ��������B - ������v�����͂ł́A���[�\�N�����̌��ʁA���O1�����̉A������89���ƂȂ��Ă��܂����B���O�Ƀ|�W�V����������āA���v�ł����Ă����m���ɑ_���Ȃ�A�����̉ߋ����ϒl��4pips�Ƃ������Ƃ��Q�l�ɂ���Ɨǂ��ł��傤�B

��L���_�Ɏ���ڍׂ͈ȉ��ɑ����Ď����܂��B�ȉ��̏ڍׂ́u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�͎��㓊�e���Ă��܂��B����̓��e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

���O���e�������͂́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B����ł��I������75�����x�ŁA100���ł͂���܂���B

�c�O�Ȃ���A�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�A�{�u���O���Ɋ�Â�������Ő����������Ȃ鑹�Q�ɂ��Ă��A����͐ӔC�����˂܂��B���̓_��\�߂������̏�A�|�W�V����������ł��Q�l�ɂȂ�K���ł��B

�T.����

�����́A�㗬���牺���ւƔg�y���A���Y�ҕ����w�����ω����Ă�����ҕ����w���ɔg�y����܂łɂ́A��̃^�C�����O������ƍl�����܂��B����ҕ����w����FRB�̗��グ���f�ɉe������̂ŁA����̔��\�͋����������������������ƂȂ�\��������܂��B�܂�A�{�w�W�{���̔��������傫�Ȕ����ƂȂ�\��������܂��B

�y2. ���o����z

�{�w�W�ɂ��Ċ��Ɍ��J����Ă���������܂��B

�ȉ��̒����E���͂�2015�N1�����ȍ~�O�\�܂ł�24�̃f�[�^�Ɋ�Â��Ă��܂��B

�w�W���\���ʂɑ��ł��f���ɔ������钼��1���������̉ߋ����ϒl��18pips�ƂȂ��Ă��܂��B�����āA���̕��ϒl�������Ƃ�42���ł��B

�i2-1. �ߋ����j

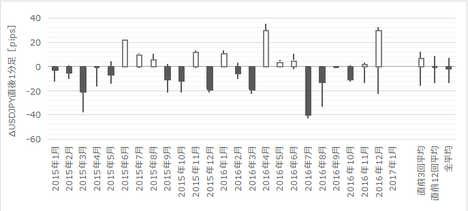

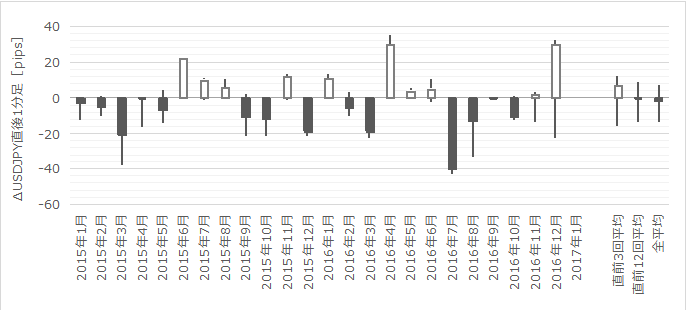

�{�w�W�̉ߋ��̓��������}�Ɏ����܂��B

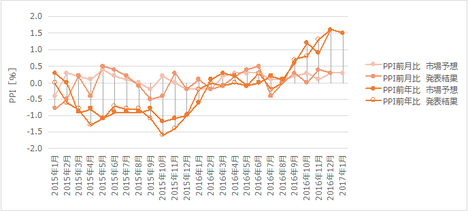

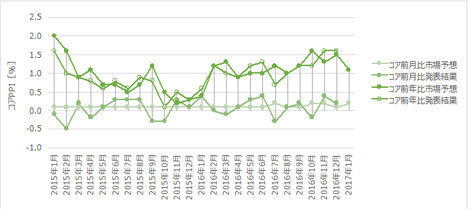

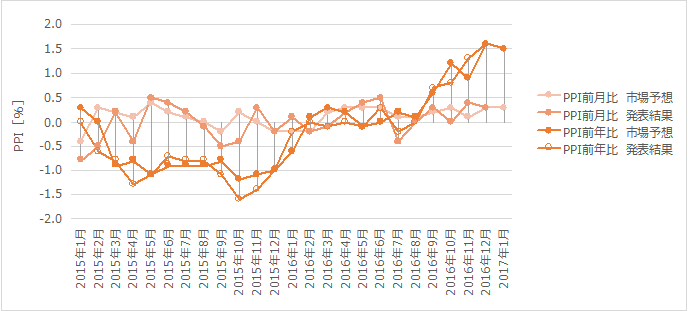

�w�W�̑S�ʓI�X���́APPI�E�R�APPI�Ƃ��ɉ��P����ƌ�����ł��傤�B���������A����̎s��\�z�͂�������O�ʂ������\�z�ƂȂ��Ă��܂��B

���܁APPI�E�R�APPI�̑O����E�O�N��̎s��\�z�ƑO�ʂ̍���S�đ������킹�����ʂ����O���قƂ��ċ��߂Ă݂܂��傤�B���̂Ƃ��A����̎��O���ق̓}�C�i�X�ƂȂ�܂��B

���l�ɁA���߂ł�2016�N11�����f�[�^�i2017�N1��13�����\�j�����O���ك}�C�i�X�ł��B���̂Ƃ��A���O10-1�����͉��q�Q8pips�œ��l�A���O1�����͒���5pips�E�l��1pips�̗z���ł����B

�i2-2. �ߋ������j

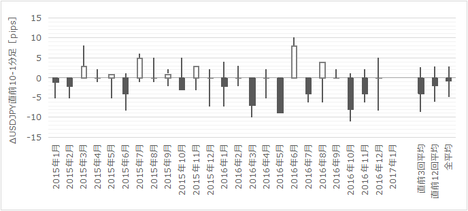

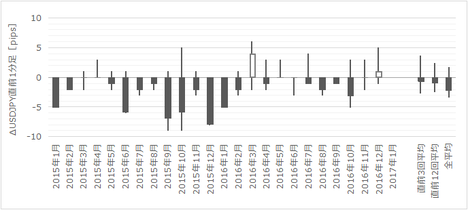

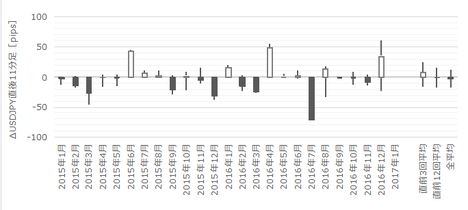

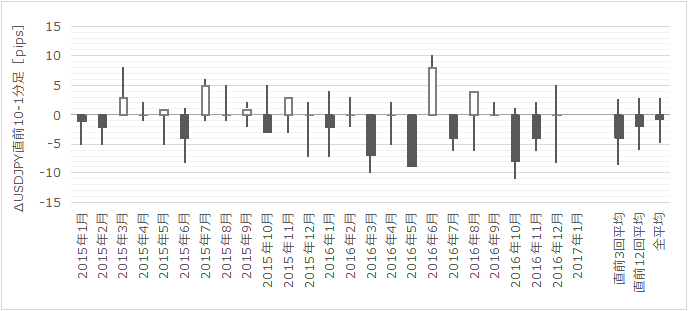

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N�����ȉ��Ɏ����܂��B

���}�̒��O10-1���������E�l���̉ߋ����ϒl��6pips�E3pips�ł��B

���}�E�[�̉ߋ����ς͎n�l���m�E���l���m�Ƃ������P�����ςł�����A�Q�l�ɂ���Ȃ�Εω��̐�Βl�����߂Ă��钵���E�l���̕����A�e�ɂȂ�܂��B

���O1���������E�l���̉ߋ����ϒl��4pips�E3pips�ł��B��q�Q���ڗ����̂̉A�����ڗ����܂��B

����1���������E�l���̉ߋ����ϒl��18pips�E13pips�ł��B

���ϒl��1.5�{18pips���Ĕ����������Ƃ�21���ƁA5���1�炢�傫����������悤�ł��B

����11���������E�l���̉ߋ����ϒl��25pips�E17pips�ł��B

�i2-3. �֘A�w�W�j

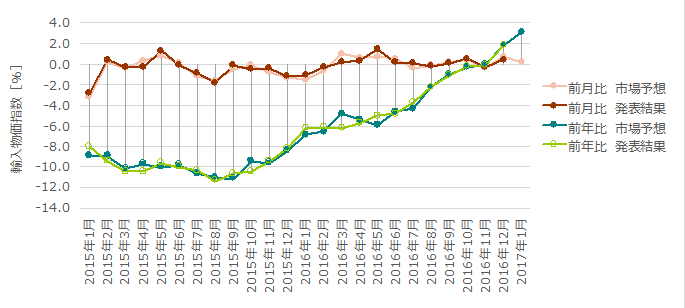

�����͏㗬���牺���ɓ`���������ł��B����āA�A�������w���ɂ͒��ӂ��Ă��������������ł��傤�B

���}�ɗA�������w���̐��ڂ������܂����A��ɋ�����PPI�EPPI�R�A�Ƃقڑ����`�Ő��ڂ��Ă��邱�Ƃ��킩��܂��B

�A�������w���̐��ڂ��������ł́A2015�N�I�Ղ���O�N�䂪�قڈ�т��ď㏸���Ă��܂��B�����āA2017�N1�������傫���㏸���Ă��܂����B�A��������PPI��PPI�R�A�ɔ��f�����ɂ͎�̒x�ꂪ����ɂ���A���̌��ʂ͍���̎s��\�z�i�O���舫���j�ɔ����Ă��܂��B

�v��������_�́A1�����ٗp���v�ŕ��ώ�������≺���������Ƃł����A����͎s��\�z������U�ꂷ��̂ł͂Ȃ����A�Ɨ\�z���Ă��܂��B

�⋭�ޗ��Ƃ��āA����2��14��10:30�ɒ���PPI�����\����Ă��܂����B

�u���[���o�[�O��11���߂��ɔz�M��������E����̗v�|�E�v�_�͎��̒ʂ�ł��B

�u�����̂P���̐��Y�ҕ����w���iPPI�j��2011�N�ȗ��̍����L�тƂȂ�A���E�ő�̗A�o���ł��钆���������㏸������Ɍ㉟������ƂȂ钆�A���E�I�ȃ��t���[�V�������ʂ�����i�Ƌ��܂��Ă���B���N�ɂ킽��f�t������̒E�p��A�����ƕ���͉��i�������グ�Ă���A�����͍ĂуC���t����A�o������B�����A��r�ΏۂƂȂ�O�N���������X�ɍ����Ȃ��ɁA�g�����v�đ哝�̂̐���Ő��E���v���ʂ��ɕs�m���������܂钆�A�����̗͋����͌��������J���Řa�炮�\��������v

�����m�̂悤�ɕč��̍��ʖf�Վ��x�͑Β��Ԏ����ł��傫���A���̉e��������̕č�PPI�ɉe�����Ȃ��Ƃ͎v���܂���B

�Ȃ��A�{���p�ɂ����ĉ��߂Ɍ�肪����Ȃ�A����͓���Ɉ˂���̂ł���A���p���ł���u���[���o�[�O�Ђɂ͈�؊W����܂���B

�U. ����

�y3. �����������z

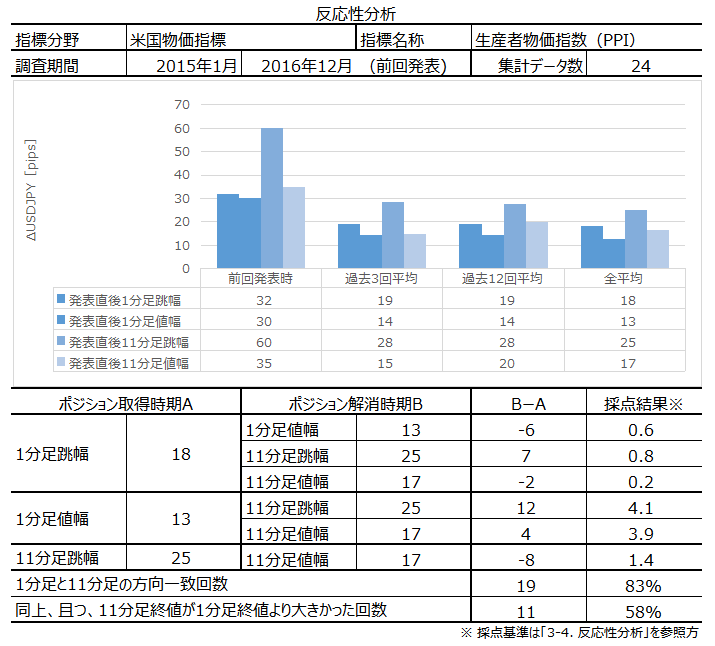

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����1�����ƒ���11�����̕�����v����83���ƍ����A���ҕ�������v�����Ƃ��ɒl�����L�т����Ƃ�58���ł����B

�ߋ����ϒl���������ł́A����1�����I�l�������Ƀ|�W�V�������擾���A����11���������Ƃ̍�12pips��_���܂��B���������A�L�ї���58�������Ȃ��ȏ�A����1�����I�l��11�����I�l�������邱�Ƃ��A�e�ɂ����ɂ������܂���B

���̂悤�ȏꍇ�A�����������������ă|�W�V���������̂Ȃ�A����1�����I�l��҂����ɑ��߂Ƀ|�W�V����������āA�傫�����˂��瑁�X�ɗ��m���ׂ��ł��B�x���ɂ͂��ꂮ��������ӂ��������B

�y4. ������v�������z

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���[�\�N�����̌��ʁA���O1�����̉A������89���ƂȂ��Ă��܂��B���O�Ƀ|�W�V���������Ȃ�A�_���ׂ������̉ߋ����ϒl��4pips�ł��B

������v�����̌��ʂ́A���������͂̍��ŋL�����u����1�����ƒ���11�����̕�����v����83���ƍ������Ɓv�������A��͌��o���܂���B

�y5. �w�W��v�������z

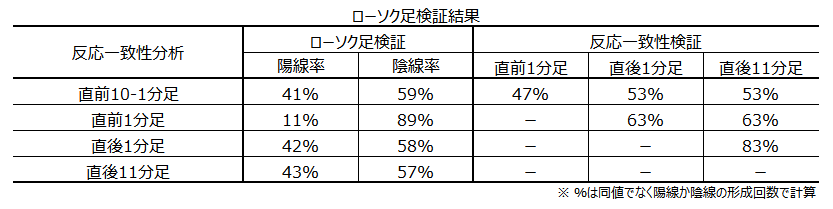

�w�W��v�����͂ł́A���O���قƎ��㍷�ق̕����ɕ肪�Ȃ����ׂĂ��܂��B

�w�W���̌��ʁA���O���ق̓v���X�ɂȂ邱�Ƃ���⑽���悤�ł��i�v���X��65���j�B���������A�Ή����郍�[�\�N�����̒��O10-1�����ł́A�z������41���ƂȂ��Ă���̂ŁA�s��\�z�̗ǂ������ł��܂葁���|�W�V���������͔̂����������ǂ��ł��傤�B

���㍷�ق̓v���X�E�}�C�i�X���قڝh�R���Ă��܂��B���̂��Ƃ́A���\���ʂ��������A�{�w�W�̎s��\�z�����܂�A�e�ɂȂ�Ȃ����ƁA�������Ă��܂��B

�w�W��v�����̌��ʂ����̂��Ƃ𗠕t���Ă��܂��B

���O���ق̃v���X�E�}�C�i�X������1�����E����11�����̔��������ƈ�v�������Ƃ�38���E39���ƂȂ��Ă��܂��B�܂�A�{�w�W�̎s��\�z�̗ǂ������Ɋ�Â��ă|�W�V���������ׂ��ł͂���܂���B

�����āA���㍷�قƒ���1�����E����11�����Ƃ̕�����v����79���E70���ł�����A���\���ʂɑ��Ă͂��������f���ɔ������Ă���悤�ł��B

�y6. �V�i���I�쐬�z

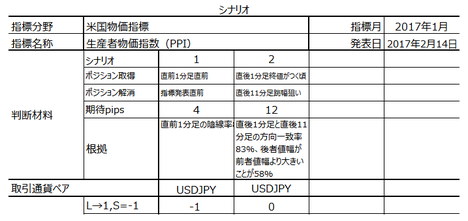

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�{���L�ڂ̒ʂ�A�V�i���I2�͑��߂Ƀ|�W�V���������A���߂ɉ����������Ǝv���܂��B

�w�W�͎��㍷�قŃv���X�ɂȂ�Ɨ\�z���Ă��܂����A���O�ɔ��|�W�V��������邩�ۂ��͖����Ă��܂��B

�s��\�z�͒��O�܂ŕύX����邵�A����͖{�L���쐬���_�̎s��\�z�����O�ʂɋ߂Â��̂ł͂Ȃ����A�ƍl���Ă��܂��i�{������PPI�̔��\���ʂ��āj�B���̂Ƃ��͔��\���ʂ������ɋ������s��\�z�����ǂ��Ă��A���O�������ꂽ�s��\�z���͈��������m��܂���B

���̂��߁A���O�܂Ŏw�W���\���O�Ƀ|�W�V���������ׂ����ۂ������f�ł��܂���B

�V. ����

2017.2/14.22:30���\

2017�N2��18���NjL

�y7. ���\���ʁz

�i7-1. �w�W���ʁj

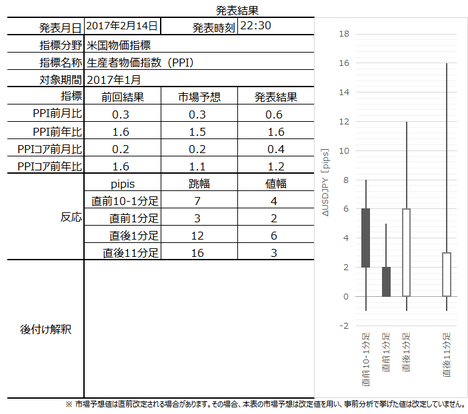

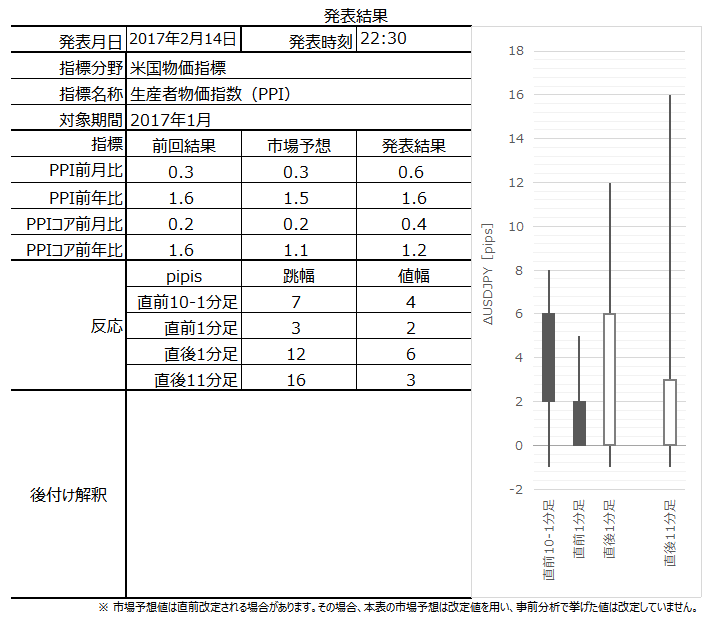

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�i7-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�W. ����

�y8. �������͌��z

���O���͂ł́A���\������̋����������������������ƂȂ�\��������A�{�w�W�{���̔��������傫�Ȕ����ƂȂ�\��������A�ƍl���Ă��܂����B

���ʂ͏]�����݂̔����ł����̂ŁA���͂͊O��Ă������ƂɂȂ�܂��B

���O���͂ł́A�{�w�W�̎��O���فi�s��\�z�j���A�e�ɂȂ�Ȃ��ƋL���Ă��܂����B

���ʂ́A���O���ق��}�C�i�X�ɑ��Ē��O10�1�����͉A���ł�����A���\�O�̃|�W�V�����͎��O���ق̒ʂ�ł����B

�����āA����̎s��\�z��PPI�EPPI�R�A�Ƃ��ɑO�ʂ������\�z�ƂȂ��Ă��܂����B���������APPI�EPPI�R�A�̐��ڂƂقړ��������ƂȂ�A�������w�����������ł́A2015�N�I�Ղ���O�N�䂪�قڈ�т��ď㏸���Ă��܂��B�����āA2017�N1�������傫���㏸���Ă��܂����B�A��������PPI��PPI�R�A�ɔ��f�����ɂ͎�̒x�ꂪ����ɂ���A���̌��ʂ͍���̎s��\�z�i�O���舫���j�ɔ����Ă��܂����B

���̓_�A���͒ʂ�Ɏw�W�͉��P�A����1�����E����11�����Ƃ��ɗz���ƂȂ�܂����B

���O�̔��������͂̌��ʂ́A����1�����ƒ���11�����̕�����v����83���ƍ����A���ҕ�������v�����Ƃ��ɒl�����L�т����Ƃ�58���ƂȂ��Ă��܂����B�ߋ����ϒl���������ł́A����1�����I�l�������Ƀ|�W�V�������擾���A����11���������Ƃ̍�12pips��_���܂��B���������A�L�ї���58�������Ȃ��ȏ�A����1�����I�l��11�����I�l�������邱�Ƃ��A�e�ɂ����ɂ������܂���B

���ʂ͕��͂ɔ����āA�z�����ɐL�т���Ԃ͒����ď�����܂������A�ŏI�I�ɂ͕��͒ʂ�ɒ���11�����l���͒���1�����l���������܂����B

������v�����͂ł́A���[�\�N�����̌��ʁA���O1�����̉A������89���ƂȂ��Ă��܂����B

���ʂ͕��͒ʂ�A���ƂȂ�܂����B����ł����ƂȂ��Ă��܂������Ƃ͎c�O�ł��B

�y9. �V�i���I���z

�������܂��B

�ȏ�

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B���S���Ă��������B

�[�[�[�ȉ��͍L���ł��[�[�[

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

�y���̃J�e�S���[�̍ŐV�L���z

-

-

-

no image

-

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 12:30| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

���̋L���ւ̃R�����g

�R�����g������

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/5941937

���̋L���ւ̃g���b�N�o�b�N