2017年07月21日

3-2.既出情報(改訂)

パワーポイント(ppt)が会社で使われ始めた頃(1990年代?)は、なかなか馴染めませんでした。かつては、学会等で何か発表するときには、透明フィルムに資料を書き込んだり印刷して、それを大きく投影して説明したのです。そのフィルムが高くて再利用できないため、社内発表では使わせてもらえなかったぐらいです。

でもあれは、発表しながらマジックでフィルムに書き込んで説明できたので、それなりに便利でした。そして当時のプロジェクターは、発熱量が少ないLEDではなく、投光器にも使われる水銀ランプを使っていました。だから、質問への回答を投影しながら書き込んで説明していると、かなり暑かった記憶があります。

夏は汗だくになって説明していると、きっとそれだけで間違ったことを言っても許してもらえたことが多かったはずです。聞き手の偉い先生にとっては、我々若手の話なんてほとんど聞いたことがある話ばかりだったでしょうから。「とにかくわかった」という議論の終り方だってあったのです。クーラーだって限られた場所にしかなかったのです。

本ブログでは、ざっくり「既出情報」「定型分析」「結果検証」で一記事としています。「既出情報」は、既にご存じの情報を頭の整理のために纏め直した記事です。冷暖房のある部屋でご覧ください。

そもそも、個々の指標で押さえておくべき点は次の3点です。

これらはどこの機関がいつ発表するかより、取引にはずっと重要な情報です。

過去の反応がどの程度かは、利確や損切の目安を得るのに役立ちます。何より、反応が小さな指標について分析時間を長くかけても、収益に寄与しません。だから、個別の指標について最初に調べることは「反応程度」です。

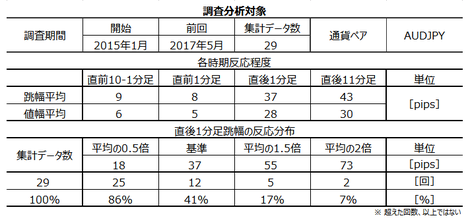

反応の程度は簡単に調べられます。例えば下表をご覧ください。

上段の表は、調査期間とどの通貨ペアについて調べたかです。

中段の表は、4本足チャートの各ローソク足で過去の跳幅平均・値幅平均をpipsで示しています。

下段の表は、直後1分足跳幅の過去の反応程度の分布を示しています。直後1分足跳幅は、指標結果の影響を最も素直に受けるため、その分布を見ています。

最も素直に指標結果の影響を受ける直後1分足跳幅の大きさが、

と分類しておきます。

この分類は記事で指標を紹介するためのもので、5段階に分類していることが意味のあることではありません。

但し、反応程度が大きい指標(20pips以上)では、指標発表時刻を跨いでポジションを持つことに、より慎重であるべきです。反応方向を読み間違えたときのダメージが大きいのだから、それは当然の配慮です。

具体的には、反応程度が大きい指標で発表時刻を跨いでポジションをもつためには、例えば「期待的中率75%以上の根拠が必須」といった制約を設けた方が良いでしょう。反応程度が平均以下の指標では、それを70%と格下げすれば良いのです。

もっと細かく分けても構いませんが、あまり細かすぎるとルールを覚えていられません。

こうしたルールは自分で決めるしかありません。

反応程度の中央値(数字を小さい方から大きい方に順に並べたときの中央の値)は、平均値より小さくなります。ほとんどの指標は、過去平均値の2倍も反応することが10%もありません。

見ているポイントは

です。

感覚的な話で恐縮ながら、過去平均の2倍を超えたことが10%以上ある指標は珍しいように思えます。そして、反応程度が過去平均を超えることが45%以上や37%以下となることも珍しいように思えます。また、反応程度が過去平均の0.5倍以下が20%以上(上表での表示値と100%との差)となることも珍しいように思えます。

これらは年末にでも、珍しい指標がどのぐらいあるのかを調べて、珍しさを感覚的にでなく定量化しておきます。

例えば、米国雇用統計では、「NFP(非農業部門雇用者数」「失業率」「平均時給」といった項目が発表されます。他にも多くの項目が発表されていますが、反応方向に影響するのは、これら3項目と言って良いでしょう。

では、これら項目毎のの市場予想や発表結果が良し悪し入り混じっていたら、どう反応するのでしょう。それを求めたのが「発表項目毎影響力」という表です。これまでは「反応寄与率」という呼称も用いていましたが、本稿改訂以降は「発表項目毎影響力」に呼称を統一します。

この表から、平均時給>NFP増減>失業率の順に、結果の良し悪しが反応方向に影響することがわかります。そして、

で事後差異を求めると、直後1分足との方向一致率が90%に達することがわかります。

「こんなややこしい式に意味あるのか」という疑問があるかも知れません。でも「この式は指標発表時に使わない」というのが答えです。この式を使って全自動で発表結果を取り込んで全自動で売買を行えるほど、資金や知識がある訳ではありません。

この式(表)は、指標発表の前にどの項目が反応に影響するのかや、それが変化していないかを知るために算出しています。例えば、以前はNFPだけに注目していたが、最近は平均時給の影響が高くなっているとか、を見ています。

なお、この表の数値算出方法は、指標一致性分析の計算シートをそのまま使っています。詳細はそちらをご参照願います。

現状は計算シートを統一している都合上、事後差異と直後1分足の方向一致率が高くなるように項目毎の重み付け係数を求めています。例えば、事後差異と直後1分足の方向一致率が高ければ、事前差異と直前10-1分足の方向一致率が下がっても目をつむっています。

いずれは他の差異やローソク足との方向一致率も適化できるようにしていきます。

例えば、米国雇用統計は、市場の関心が最も高い経済指標として有名です。

過去に最も反応したのはNFP(非農業部門雇用者数)ですが、最近は平均時給への注目が高まっています。これは、以前にFRB幹部が注目していると発言したからです。現在、米国経済は成長とインフレが持続しています。インフレが進むのに賃金が上昇しなければ、いずれ成長が腰折れしてしまいます。だから、FRBは平均時給の上昇に関心があるのです。

さて、最も市場の関心を集めるだけに、雇用統計の結果を事前分析した記事は、毎月数多く見受けられます。

例えば、ISM製造業景況指数やISM非製造業景況指数の内訳には、雇用指数というのがあります。また、ADP民間雇用者数も有名です。同月のこれら指数・指標結果に絡めて、当月の雇用統計の結果を論じる記事は、かなり多く見受けられます。

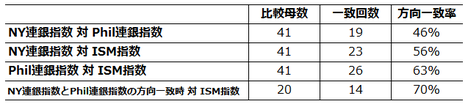

がしかし、下図をご覧ください。この図は、上記3つの指数・指標の結果を前月結果と比べた増減が、同月の雇用統計のNFP増減数が前月結果と比べた増減と、方向が一致したか否かを調べたものです。調査範囲は、2015年1月分(2月発表)から2017年6月分(7月発表)までの29回分です。

例えば、ISM製造業景況指数の雇用指数が前月より改善しても、雇用統計のNFPが増えたことは38%しかありません。これでは当たらないと言った方が良いぐらいです。あまりにひどい一致率ですが、事実は事実だから仕方ありません。

同様に、ISM非製造業景況指数の雇用指数やADP民間雇用者数の増減も、雇用統計のNFP増減との相関は低いことがわかります。

こうしたことが起きる理由は「目的が同じような調査なら、結果も同じようになるだろう」という思い込みが多いからです。「AとBが同じこと(類似のこと)を調べている(はずだ)」という記事を取引の論拠にすることは危ないのです。やはり「AとBは同じ傾向がある」という「結論を前提」にしていない記事は、アテに出来ないのです。

書き手に騙すつもりはなくても、立派な肩書のプロフェッショナルが会社のHPなどで解説しているのを読んだ方は騙されてしまいます。でも、相場に手を出すからには、手を出さない人に言わせれば、騙された方も悪いのです。

気を付けましょう。

続けて、同じADP民間雇用者数と雇用統計のデータを用いた話です。

先の比較で最も雇用統計のNFPの先行指標としてアテになりそうな指標は、ADP民間雇用者数でした。

では、ADP民間雇用者数と雇用統計全体の各種一致率がどうなるかを調べてみましょう。これが指標間一致性分析です。

直前1分足の陰線率の方向一致率以外はひどいものです。そして、直前1分足はどの指標でも、もともと陰線率が高いのです。

この例の結果は、もともと最も関係が深いと思われるNFP増減とすら、ADP結果の実態差異の方向一致率が58%しかなかったため、と理解できます。

指標間一致性分析を行うとわかりますが、例え、項目毎の一致率が高くても、反応方向の一致率も高い指標の組み合わせがない、ということがわかります。

但し、この数字はこのように捉えて下さい。

指標Aと指標Bの各項目が一致するか一致しないかは2択です。

でも、指標Aの直後1分足が取引に意味をもつのは、指標Aの実態差異と直後1分足の方向一致率が70%以上(素直)なときしかありません(素直でないときは、逆に反応しがちなことが確定できない限り、素直でないことをアテにして取引できません)。ならば、指標Aで70%の一致率があり、指標Bで70%の一致率があっても、それらが重なることは約50%となってしまいます。

この場合は4択のひとつに約50%の期待的中率が集まっている、とも解釈できます。よって、指標間一致性分析で示される確率は、2つのことが同時に起きる確率なので、50%以上あればそこそこアテになるのです。

次は「反応性分析」について説明します。

でもあれは、発表しながらマジックでフィルムに書き込んで説明できたので、それなりに便利でした。そして当時のプロジェクターは、発熱量が少ないLEDではなく、投光器にも使われる水銀ランプを使っていました。だから、質問への回答を投影しながら書き込んで説明していると、かなり暑かった記憶があります。

夏は汗だくになって説明していると、きっとそれだけで間違ったことを言っても許してもらえたことが多かったはずです。聞き手の偉い先生にとっては、我々若手の話なんてほとんど聞いたことがある話ばかりだったでしょうから。「とにかくわかった」という議論の終り方だってあったのです。クーラーだって限られた場所にしかなかったのです。

本ブログでは、ざっくり「既出情報」「定型分析」「結果検証」で一記事としています。「既出情報」は、既にご存じの情報を頭の整理のために纏め直した記事です。冷暖房のある部屋でご覧ください。

そもそも、個々の指標で押さえておくべき点は次の3点です。

- 過去の反応程度(と調査分析範囲)

- 市場の関心内容(どの項目に反応するのか)

- 指標の意義(他指標との先行性/遅行性・類似性)

これらはどこの機関がいつ発表するかより、取引にはずっと重要な情報です。

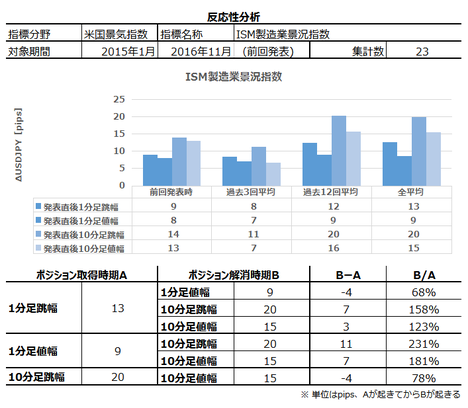

【3-2-1. 過去反応程度・分布】

過去の反応がどの程度かは、利確や損切の目安を得るのに役立ちます。何より、反応が小さな指標について分析時間を長くかけても、収益に寄与しません。だから、個別の指標について最初に調べることは「反応程度」です。

反応の程度は簡単に調べられます。例えば下表をご覧ください。

上段の表は、調査期間とどの通貨ペアについて調べたかです。

中段の表は、4本足チャートの各ローソク足で過去の跳幅平均・値幅平均をpipsで示しています。

下段の表は、直後1分足跳幅の過去の反応程度の分布を示しています。直後1分足跳幅は、指標結果の影響を最も素直に受けるため、その分布を見ています。

ーーー$€¥ーーー

最も素直に指標結果の影響を受ける直後1分足跳幅の大きさが、

- 40pips以上なら極めて大

- 30pips以上40pips未満ならかなり大

- 20pips以上30pips未満なら大

- 10pips以上20pips未満なら平均的

- 10pips未満ならほとんど反応しない

と分類しておきます。

この分類は記事で指標を紹介するためのもので、5段階に分類していることが意味のあることではありません。

但し、反応程度が大きい指標(20pips以上)では、指標発表時刻を跨いでポジションを持つことに、より慎重であるべきです。反応方向を読み間違えたときのダメージが大きいのだから、それは当然の配慮です。

具体的には、反応程度が大きい指標で発表時刻を跨いでポジションをもつためには、例えば「期待的中率75%以上の根拠が必須」といった制約を設けた方が良いでしょう。反応程度が平均以下の指標では、それを70%と格下げすれば良いのです。

もっと細かく分けても構いませんが、あまり細かすぎるとルールを覚えていられません。

こうしたルールは自分で決めるしかありません。

ーーー$€¥ーーー

反応程度の中央値(数字を小さい方から大きい方に順に並べたときの中央の値)は、平均値より小さくなります。ほとんどの指標は、過去平均値の2倍も反応することが10%もありません。

見ているポイントは

- 反応程度が過去平均の1.5倍・2倍を超えることが何%か

- 平均的な反応程度を超えた比率が何%か

- 平均的な反応程度の半分以下だった比率が何%か

です。

感覚的な話で恐縮ながら、過去平均の2倍を超えたことが10%以上ある指標は珍しいように思えます。そして、反応程度が過去平均を超えることが45%以上や37%以下となることも珍しいように思えます。また、反応程度が過去平均の0.5倍以下が20%以上(上表での表示値と100%との差)となることも珍しいように思えます。

これらは年末にでも、珍しい指標がどのぐらいあるのかを調べて、珍しさを感覚的にでなく定量化しておきます。

【3-2-2. 発表項目毎影響力】

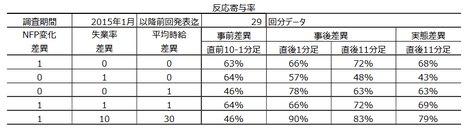

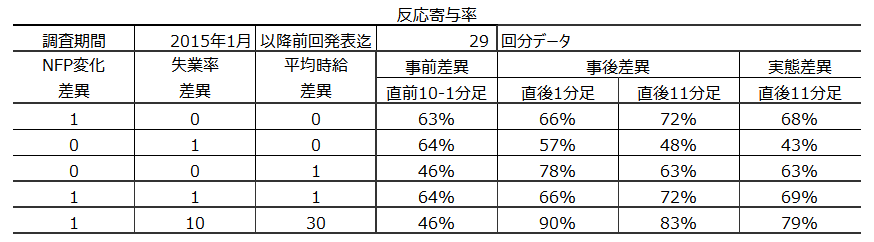

例えば、米国雇用統計では、「NFP(非農業部門雇用者数」「失業率」「平均時給」といった項目が発表されます。他にも多くの項目が発表されていますが、反応方向に影響するのは、これら3項目と言って良いでしょう。

では、これら項目毎のの市場予想や発表結果が良し悪し入り混じっていたら、どう反応するのでしょう。それを求めたのが「発表項目毎影響力」という表です。これまでは「反応寄与率」という呼称も用いていましたが、本稿改訂以降は「発表項目毎影響力」に呼称を統一します。

この表から、平均時給>NFP増減>失業率の順に、結果の良し悪しが反応方向に影響することがわかります。そして、

NFP増減の差異[単位:万人]✕1

ー失業率の差異[単位:%]✕10

+平均賃金前月比の差異[単位:%]✕30

ー失業率の差異[単位:%]✕10

+平均賃金前月比の差異[単位:%]✕30

で事後差異を求めると、直後1分足との方向一致率が90%に達することがわかります。

「こんなややこしい式に意味あるのか」という疑問があるかも知れません。でも「この式は指標発表時に使わない」というのが答えです。この式を使って全自動で発表結果を取り込んで全自動で売買を行えるほど、資金や知識がある訳ではありません。

この式(表)は、指標発表の前にどの項目が反応に影響するのかや、それが変化していないかを知るために算出しています。例えば、以前はNFPだけに注目していたが、最近は平均時給の影響が高くなっているとか、を見ています。

なお、この表の数値算出方法は、指標一致性分析の計算シートをそのまま使っています。詳細はそちらをご参照願います。

現状は計算シートを統一している都合上、事後差異と直後1分足の方向一致率が高くなるように項目毎の重み付け係数を求めています。例えば、事後差異と直後1分足の方向一致率が高ければ、事前差異と直前10-1分足の方向一致率が下がっても目をつむっています。

いずれは他の差異やローソク足との方向一致率も適化できるようにしていきます。

【3-2-3. 指標間相関性分析】

例えば、米国雇用統計は、市場の関心が最も高い経済指標として有名です。

過去に最も反応したのはNFP(非農業部門雇用者数)ですが、最近は平均時給への注目が高まっています。これは、以前にFRB幹部が注目していると発言したからです。現在、米国経済は成長とインフレが持続しています。インフレが進むのに賃金が上昇しなければ、いずれ成長が腰折れしてしまいます。だから、FRBは平均時給の上昇に関心があるのです。

さて、最も市場の関心を集めるだけに、雇用統計の結果を事前分析した記事は、毎月数多く見受けられます。

例えば、ISM製造業景況指数やISM非製造業景況指数の内訳には、雇用指数というのがあります。また、ADP民間雇用者数も有名です。同月のこれら指数・指標結果に絡めて、当月の雇用統計の結果を論じる記事は、かなり多く見受けられます。

がしかし、下図をご覧ください。この図は、上記3つの指数・指標の結果を前月結果と比べた増減が、同月の雇用統計のNFP増減数が前月結果と比べた増減と、方向が一致したか否かを調べたものです。調査範囲は、2015年1月分(2月発表)から2017年6月分(7月発表)までの29回分です。

例えば、ISM製造業景況指数の雇用指数が前月より改善しても、雇用統計のNFPが増えたことは38%しかありません。これでは当たらないと言った方が良いぐらいです。あまりにひどい一致率ですが、事実は事実だから仕方ありません。

同様に、ISM非製造業景況指数の雇用指数やADP民間雇用者数の増減も、雇用統計のNFP増減との相関は低いことがわかります。

こうしたことが起きる理由は「目的が同じような調査なら、結果も同じようになるだろう」という思い込みが多いからです。「AとBが同じこと(類似のこと)を調べている(はずだ)」という記事を取引の論拠にすることは危ないのです。やはり「AとBは同じ傾向がある」という「結論を前提」にしていない記事は、アテに出来ないのです。

書き手に騙すつもりはなくても、立派な肩書のプロフェッショナルが会社のHPなどで解説しているのを読んだ方は騙されてしまいます。でも、相場に手を出すからには、手を出さない人に言わせれば、騙された方も悪いのです。

気を付けましょう。

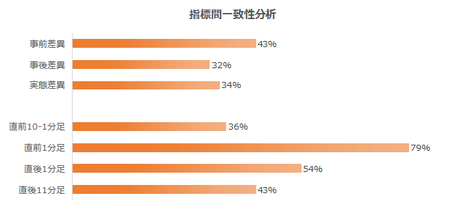

【3-2-4. 指標間一致性分析】

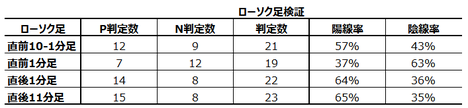

続けて、同じADP民間雇用者数と雇用統計のデータを用いた話です。

先の比較で最も雇用統計のNFPの先行指標としてアテになりそうな指標は、ADP民間雇用者数でした。

では、ADP民間雇用者数と雇用統計全体の各種一致率がどうなるかを調べてみましょう。これが指標間一致性分析です。

直前1分足の陰線率の方向一致率以外はひどいものです。そして、直前1分足はどの指標でも、もともと陰線率が高いのです。

この例の結果は、もともと最も関係が深いと思われるNFP増減とすら、ADP結果の実態差異の方向一致率が58%しかなかったため、と理解できます。

指標間一致性分析を行うとわかりますが、例え、項目毎の一致率が高くても、反応方向の一致率も高い指標の組み合わせがない、ということがわかります。

但し、この数字はこのように捉えて下さい。

指標Aと指標Bの各項目が一致するか一致しないかは2択です。

でも、指標Aの直後1分足が取引に意味をもつのは、指標Aの実態差異と直後1分足の方向一致率が70%以上(素直)なときしかありません(素直でないときは、逆に反応しがちなことが確定できない限り、素直でないことをアテにして取引できません)。ならば、指標Aで70%の一致率があり、指標Bで70%の一致率があっても、それらが重なることは約50%となってしまいます。

この場合は4択のひとつに約50%の期待的中率が集まっている、とも解釈できます。よって、指標間一致性分析で示される確率は、2つのことが同時に起きる確率なので、50%以上あればそこそこアテになるのです。

以上

2016-12/28初稿、2017.7/21改訂

次は「反応性分析」について説明します。

【このカテゴリーの最新記事】

-

no image

-

-

-

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/5790296

この記事へのトラックバック