新規記事の投稿を行うことで、非表示にすることが可能です。

2018年02月16日

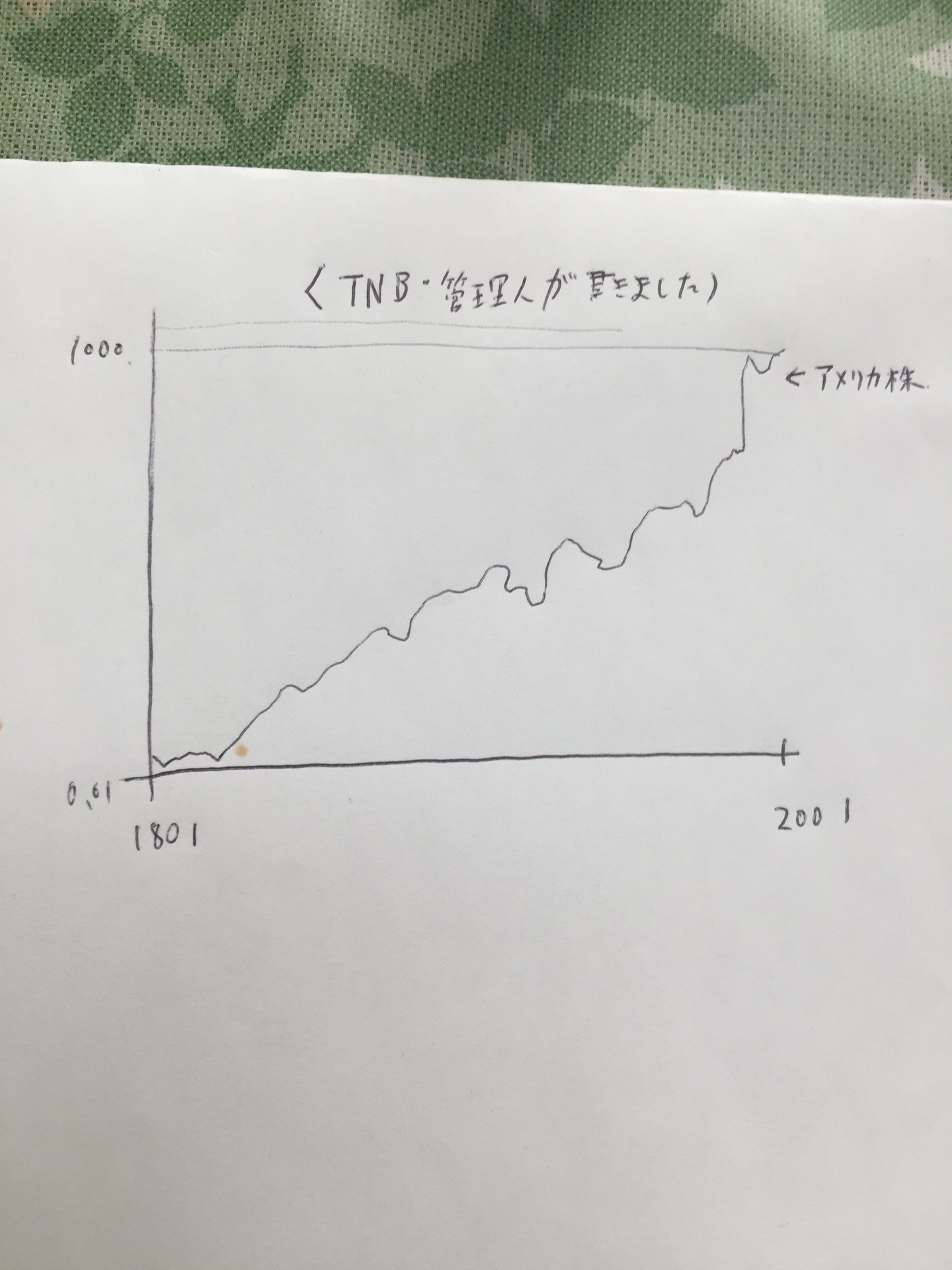

インデックスファンドを40年くらい買いつづけたら間違いなく勝てるという話⑭

はいどーもエニートです

ブログ引っ越しをしました!

新しい引っ越し先はこちらです!!

http://xn--w8j5csh0b7a9a9dzlsck1fc3iz411g72ra.com/

早速1個目の記事をあげました。

カメルーンのカカオ農家に投資した話!

http://xn--w8j5csh0b7a9a9dzlsck1fc3iz411g72ra.com/2018/02/18/%E3%82%AB%E3%83%A1%E3%83%AB%E3%83%BC%E3%83%B3%E3%81%AE%E8%BE%B2%E6%A5%AD%E6%94%AF%E6%8F%B4%E3%83%95%E3%82%A1%E3%83%B3%E3%83%89%E3%82%AB%E3%82%AB%E3%82%AA%E8%BE%B2%E5%AE%B6%E3%81%A7%EF%BC%99%EF%BC%85/

で前回からの続きなんですけど大分回が進んできてしまったんで

前回の続きと第1回のリンクを張ろうかと。

(復習にもなるしね!!)

第一回インデックスファンドを買っていれば最終的に勝てるよって話

https://fanblogs.jp/howtomakelotmoney/archive/109/0

前回までの続き

https://fanblogs.jp/howtomakelotmoney/archive/140/0

インデックスファンドを40年くらいかけて毎月同じ掛け金を払えば

ほぼ間違いなく増えて、複利で増やしていくので後半爆発的に資産が増えるって話をしましたね。

で、そのためには

① 積み立てニーサを活用(年間40万まで可能)

② インデックスファンドにして、アクティブ型や元本保証型をいれない。

③ 途中で株価がさがったらラッキーと思う

これで30-40年老後まである人はオッケーって話

ただここで

①60歳で

②定年を過ぎたので確定拠出年金が使えず

③70歳くらいまでバイトをしながら老後に備えようって方

これに万一でも元本割れを起こしたくない

(これはある意味一理ある。実は若いときはリスクを負っても問題ない)

その場合でも元本保証を大きくして、インデックスを組み込めばいい。

と思いますが、元本完全保証がいい

この場合はどうするか。

実はインデックス型でも非常に運が悪い時期に

10年投資すると減る可能性はある。

(40年スパンでみたらありがたいんだけどね)

じゃあ定期預金ってなるけど

利率0.01%とかだぜ

こんなんいくらあってもATM代にくらいにしかならない

したら何を買えばいいって話なんだけど

日本国債

これは0.3%の利回りで元本保証

国がつぶれたら保証なくなるじゃんっていう人もいるだろうけど

世界三位の経済大国(

が簡単につぶれるわけがないし

仮につぶれるとしても

先に銀行がつぶれて、国がつぶれます

(まあつぶれないけど)

てことは

国債=0.3%

預金=0.01%

30倍違います

じゃあリスクも同じなのに金利が30倍も違うじゃんって人

その通り

結局こういう金融の話って

知ってるか知らないか

これだけが違い

管理人も含んだみんなでしっかり知識をつけていき、

お金に縛られない楽しい人生を歩みましょう^^

資産運用のポートフォリオに組み込むならクラウドバンクがおすすめ

クラウドバンクで資産運用

将来資産運用やいろいろな話で本をだしたいなって考えています

この記事がおもしろいと思った方

以下のfacebookのいいねをクリックしてくれると励みになるのでうれしいです^^

2018年02月12日

インデックスファンドを40年くらい買いつづけたら間違いなく勝てるという話⑬

はいどーもエニートです

で前回からの続きなんですけど大分回が進んできてしまったんで

前回の続きと第1回のリンクを張ろうかと。

(復習にもなるしね!!)

第一回インデックスファンドを買っていれば最終的に勝てるよって話

https://fanblogs.jp/howtomakelotmoney/archive/109/0

前回までの続き

https://fanblogs.jp/howtomakelotmoney/archive/134/0

で前回思考停止して毎月同じ額を一定額買う

ドルコスト平均法

ってやり方で買い続ければいいって話をしたよね。

これやっていると(たぶんインデックス型をこの買い方でやっている人じゃないとわからないんだけど)

株価が下がるとうれしい

こんな逆転現象が起きるわけ

なんでかっていうと

世界経済は6~7%で

平均

成長しているって話をしたよね。

でも平均だからマイナス成長の年もある

ただ最終的には成長し続けている

つまり株価が下がると(一時的に)

おんなじ額を毎月投資しているわけだから

インデックスファンドの買い付け数が増える

で10年単位でみればまず世界経済は発展しているから

右肩上がりで成長しているよりも、少しくぼんでいる方が買い付け数的に増えてうれしい。

こんな逆転現象が

インデックスファンドではおきますw

で今回は具体的に話すってことだったんで何がお勧めか書こうかと思うんだけど

読者さんからの相談で、そこまで買い付けられないから分散投資ができないって言われたんだけど

まずそもそもインデックスファンド自体が

分散投資だから

ただその中でもとことん分散投資したそうだったからお勧めは

楽天全世界株式インデックスファンド

もう楽天が

全世界株式の

インデックスファンドを用意している

この時点で一個しか買わないならこれだけでいい

気になる手数料だけど

購入時手数料 なし

信託報酬 0.24%

っていう

圧倒的な手数料の安さ

これを買うだけでぶっちゃけオッケーなんじゃないって話

次回は他のお勧めも解説していこうかと

最近やる夫使ったり、管理人いろいろやり始めたなww

って思ってくれた方

Facebookでいいねしてくれると

超超励みになるのでうれしいです^^

(金融系ブログです。一応)

金融・投資ランキング

人生を楽しみましょう!!

ノシ

タグ:資産運用

2018年02月11日

インデックスファンドを40年くらい買いつづけたら間違いなく勝てるという話⑫

はいどーもエニートです

で前回からの続きなんですけど大分回が進んできてしまったんで

前回の続きと第1回のリンクを張ろうかと。

(復習にもなるしね!!)

第一回インデックスファンドを買っていれば最終的に勝てるよって話

https://fanblogs.jp/howtomakelotmoney/archive/109/0

前回までの続き

https://fanblogs.jp/howtomakelotmoney/archive/128/0

でなんでも話しているけど

一番重要なのは手数料

むしろ判断基準は基本的にそれだけでオッケー

いやいやそれだけじゃないでしょ?やっぱりいいファンド。悪いファンドってあるんじゃないの?

一概に手数料だけでいいのか?

サッカーの日本代表とドイツ代表くらい違いがあるんじゃないの?

って疑問がでてくるのは仕方ないと思います

ただね。投資ってプロでも失敗しまくるんですよ

だからこそアメリカの有名な投資家ウォーレンバフェットも

「思考停止してインデックスに投資するのがおいしいんごwww」

(もっとちゃんとした言葉で説明してます)

って言ってるんですね

たぶんこれ僕の言葉になっちゃうんですけどサッカーで例えたら

日本代表VSドイツ代表ではなく

ツェーゲン金沢VSレノファ山口

これくらい

ほら正直J2知らない人からしたらなんじゃこりゃ?って話だし

J2知っている人からみても、うーむどちらが勝つかわからんの

って感じですよ

でそんなこと言っても

何を買えばいいのよ?っていうのとどうやって投資すればいいのよ?

この二つが疑問に出てくると思います

じゃあ今回は買い方の方を先に説明しようかなと

(買うものを先に紹介して、お勧めしない買い方されても困りますし。

いや困らないけど、買い方は自由だけど、増やしやすいって言われるやり方で買ったほうが

リスク低いですしね)

買い方としては

ドルコスト平均法

これでおk

はいでました。難しい単語

なんで経済用語って結構難しい単語使うんですかね?

これ言葉は難しいけど簡単な買い方で

毎月一定額を同じ投信を買い続ける

超簡単でしょw

例えば価値が下がったから買い増すぞ!

とか

価値があがっているなあ買いずらいなあ。投資額を減らすか!

とか一切せずに

思考停止して毎月同じ額を買い続ける

(だからこそ株やFXをやっている人からは、インデックスファンドはアホでもできるといわれてますw

管理人もアホなんでこれを一番やってますw。だって最終的に勝てるんだもんw)

いやいや

安い時に買いまくって、高い時に売ればいいじゃん!

って人

あなたは天才です

ぜひそれを株の世界で生かしてください。

(それができないからたいていの人は負ける)

もうぶっちゃけ

買って放置。勝手に増えててね。

って感じの投資法です。ドルコスト平均法。

でこれが株であると会社がつぶれたり、つぶれなくても大幅に赤字になる

これはある。

(その分大きく利益をだすこともあるよ^^)

だから常にその株の値段気にしなきゃいけないんですよ

正直これって人生の無駄じゃね?

そんなことより

友達と遊んだり、恋人とあったりして時間を使った方がいい

でインデックス投資についてもう聞き飽きたかもしれないけど

世界の経済のファンド(インデックスはその国の株全部が少しづつ入っているわけ)であれば

いきなり全部の会社がつぶれるわけないし、急騰するわけがない

世界の経済成長6~7%くらいで増えていくわけ。

これくらいだから長期視点に立てばインデックスは必ず勝てるわけ。

でその勝ち方をより確固とするために必要なのが

ドルコスト平均法

これでやっていけばいいんじゃないって思います

次回は具体的に買うべきファンドの話をしようかと

(やっとここまでこれたw)

左上に読者になるっていうボタンもあるのでクリックして頂ければ更新したときに通知が飛びます^^

最近やる夫使ったり、管理人いろいろやり始めたなww

って思ってくれた方

Facebookでいいねしてくれると

超超励みになるのでうれしいです^^

(金融系ブログです。一応)

金融・投資ランキング

人生を楽しみましょう!!

ノシ

タグ:投資

2018年02月09日

インデックスファンドを40年くらい買いつづけたら間違いなく勝てるという話⑪

はいどーもエニートです

で前回からの続きなんですけど大分回が進んできてしまったんで

前回の続きと第1回のリンクを張ろうかと。

(復習にもなるしね!!)

第一回インデックスファンドを買っていれば最終的に勝てるよって話

https://fanblogs.jp/howtomakelotmoney/archive/109/0

前回までの続き

https://fanblogs.jp/howtomakelotmoney/archive/123/0

で

確定拠出型年金は

① 60歳まで原則引き出せない。

② 500万くらいの年収だと年間5万4000円ほど税金が下がる

③ 増えた金額も非課税。

つまり最強の金融商品だと話をしましたね

逆に積み立てニーサは

① いつでも引き出せる

② 増えた金額は非課税

つまり税制面での優遇は非課税だけだけど、引き出すことは可能

ということです。

いつも話している世界経済は6%くらいで成長している

(平均だからね。10%くらい成長する年もあれば、マイナス成長の年もある)

これが非課税と課税されるならどれくらい違う結果になるのか

これをわかりやすく説明しようかと思います

簡略化するため

①最初に投資するのは100万円

②25歳に投資したとして、定年になる65歳で引き出すと仮定

③税金は20%のみで、実際ある0.4%の(復興特別税はなし。いつまである税金かわからないしね)

④世界経済の平均成長である6%と仮定

まず非課税の場合

1年後 1,060,000

10年後 1,790,848

20年後 3,207,135

40年後 10,285,718

10,285,718

なんと一千万over!

では課税されると?

40年後 6,523,059

6,523,059

いやこれでも素晴らしい金額だけど

約350万円の違いが出ます

これが課税非課税のちがいです

すごいですね

左上に読者になるっていうボタンもあるのでクリックして頂ければ更新したときに通知が飛びます^^

最近やる夫使ったり、管理人いろいろやり始めたなww

って思ってくれた方

Facebookでいいねしてくれると

超超励みになるのでうれしいです^^

(金融系ブログです。一応)

金融・投資ランキング

人生を楽しみましょう!!

ノシ

2018年02月08日

インデックスファンドを40年くらい買いつづけたら間違いなく勝てるという話⑩

はいどーもエニートです

記念すべき10回目ですね

前回の続きと第1回のリンクを張ろうかと。

(復習にもなるしね!!)

第一回インデックスファンドを買っていれば最終的に勝てるよって話

https://fanblogs.jp/howtomakelotmoney/archive/109/0

前回までの続き

https://fanblogs.jp/howtomakelotmoney/archive/125/0

で今回はなんで国がこんなに国民にとっておいしい制度を始めたの?って話

やる夫=国の偉い人

やらない夫=国の偉い人の相談に乗る人

やる夫(国の偉い人) うーむ困ったお。

やらない夫 どうしたんだ。やる夫。

やる夫

こたつにでも入りながら話すお

悩みというのは他でもないお。

このままいくと年金がやべーんだお。

やらない夫

ああ。それは昔からいわれていることだな。

しかし仕方がないんじゃないのか?

日本にはお金がないんだから

やる夫

いやそれは間違いだお。

日本には43兆円ものお金がタンスにしまってあるんだお

それを運用に回してもらえばまだまだ日本はたたかえるお

やらない夫

資産運用ってことか?それは増えるか増えないか丁半ばくちだろ。

それで助かるってことはないんじゃないのか?

やる夫

いや世界経済は、というよりも資本主義は長期でみれば間違いなく資産は増殖していくんだお

仮にそれが止まったら、それはそれで世界が滅びるから問題ないお

やらない夫

(しれっと怖いこというなこいつ)。

しかしいきなり資産運用しろといっても難しいだろ。

すればお金がもらえるわけじゃないし

やる夫

いまなっていったお?

やらない夫

すまない。気に障ったか?

お金がもらえるわけじゃないし。といったんだ

やる夫

それだお!!お金をあげればいいだお!!

やらない夫

どういうことだ?やる夫。資産運用する度にお金を渡していたら国が持たないぞ!

やる夫

そんな恐ろしいことはしないお。税制面で優遇するんだお。

やらない夫

どういうことだ?

やる夫

つまり年金の代わりにして60才まで引き出せないようにするお。

時間は十分あるから、その人の資産を増やせるお。

そして500万くらいの年収の人が月2万(正確には2万3000円)くらい

資産運用してくれたら、年間5万税金からひくお。減税するお!

やらない夫

しっしかしそれは優遇しすぎなんじゃないのか?年五万は国にも厳しいだろ

やる夫

それくらいしないと多分日本人の資産運用嫌いは直らないだろ。

国の将来のためには多少歳入(税金ではいってきたりするお金)

は減ってもしかたないとおもうお

やらない夫

そんなに国のことを考えているのか。さすがやる夫だ!

やる夫

おまえと組んでいるから国のことを真剣に考えられるのだお。

やらない夫

やる夫!

やる夫

さらに良いこと考えたお。さすがやる夫。天才だお!

やらない夫

調子に乗るな

やる夫

今日はここまでにするお。

決して管理人が酒が飲みたくなったし、

一息付けそうだからやめるわけではないお

具体的にどれくらいお得になるのか気になる方は下記リンクをクリックしてください。

細かく確定拠出年金の話が書いてあります

https://fanblogs.jp/howtomakelotmoney/archive/1/0

左上に読者になるっていうボタンもあるのでクリックして頂ければ更新したときに通知が飛びます^^

最近やる夫使ったり、管理人いろいろやり始めたなww

って思ってくれた方

Facebookでいいねしてくれると

超超励みになるのでうれしいです^^

(金融系ブログです。一応)

金融・投資ランキング

人生を楽しみましょう!!

ノシ

インデックスファンドを40年くらい買いつづけたら間違いなく勝てるという話⑨

はいどーもエニートです

で前回からの続きなんですけど大分回が進んできてしまったんで

前回の続きと第1回のリンクを張ろうかと。

(復習にもなるしね!!)

第一回インデックスファンドを買っていれば最終的に勝てるよって話

https://fanblogs.jp/howtomakelotmoney/archive/109/0

前回までの続き

https://fanblogs.jp/howtomakelotmoney/archive/123/0

先進国、国内、途上国のインデックスファンドの3つを買えば良い

って言う話をしたとおもうんですね

確定拠出年金は税制面での優遇がすごい

年収500万で約54000円

税金が下がります

詳しい理由は下記リンクで

https://fanblogs.jp/howtomakelotmoney/archive/1/0

でさらに5~6%世界経済は成長するわけですから

平均して

年利15%くらいになる

さらにこの増えた分

通常お金って増えると20%も税金とられる

定期預金で5円利息つくと1円税金とられますw

ですが

確定拠出年金は増えた分は非課税

唯一のデメリットとしては

年金なので

原則60才まで引き出せない

だから急に大金が必要になってもお金は引き出せません

(人によっては引き出せないって言うのは強制力になるからお金を貯めやすくなるかと)

その引き出せないのが嫌なら

このインデックス型を積み立てニーサですればいい

何才でも引き出せるけど、その分税制面での優遇はなし

ただ

非課税

増えても税金取られないので

たとえば6%で運用できたとしても通常税金とられるから

4.8%の利回りしかもらえません

ただ積み立てニーサであれば非課税なのでそのままためれます

さてそろそろ仕事なのでいきます

ノシ

左上に読者になるっていうボタンもあるのでクリックして頂ければ更新したときに通知が飛びます^^

最近やる夫使ったり、管理人いろいろやり始めたなww

って思ってくれた方

Facebookでいいねしてくれると

超超励みになるのでうれしいです^^

(金融系ブログです。一応)

金融・投資ランキング

人生を楽しみましょう!!

ノシ

2018年02月07日

インデックスファンドを40年くらい買いつづけたら間違いなく勝てるという話⑧

はいどーもエニートです

あーマジでいきなり黒髪美少女がいきなり現れて、養ってくれないかなー

で前回からの続きなんですけど大分回が進んできてしまったんで

前回の続きと第1回のリンクを張ろうかと。

(復習にもなるしね!!)

第一回インデックスファンドを買っていれば最終的に勝てるよって話

https://fanblogs.jp/howtomakelotmoney/archive/109/0

前回までの続き

https://fanblogs.jp/howtomakelotmoney/archive/120/0

で前回確定拠出年金ならどれを買えばいいのって話なんだけど

その中にも商品が色々あります

でも買い方は基本的に全部同じ

先進国、国内、途上国のインデックスファンドの3つを買えば良い

三菱UFJの運営ファンドで言うと

ニッセイ225インデックスファンド

三菱UFJ海外株式インデックスファンド

三菱UFJ新興国株式インデックスファンド

この三つをバランスよく買えば良い

って話でしたね

これは何故かというとリスクヘッジ

世界経済が今後も5~6%で年平均成長していく

これは間違いない

(もしかしたらもっと早いかも)

でもどこの国が成長に有利か不利かなんていうのは

ぶっちゃけ誰もわからない

(人口ボーナスが期待できる発展途上国のほうが有利だとは思うけど)

ちなみにGDPっていうのは人口の増え方に基本的に正比例するから若者が沢山いる国は有利

ちなみに管理人のおすすめはカンボジアとフィリピンだけどその話はまた今度

って話を戻すけどどれが一番増えるかわからないわけ

でもインデックス型なら40年後は間違いなく勝っている

そしたらリスク分散して買うのが一番だよねって話

管理人がお勧めなのは

ニッセイ225インデックスファンド 25%

三菱UFJ海外株式インデックスファンド 35%

三菱UFJ新興国株式インデックスファンド 40%

この買い方で良いと思う

理由としては

新興国ファンドは人口ボーナスが一番期待できるから伸び率が高い

海外インデックスは世界に分散投資できるのでそれ自体がリスクヘッジ

ニッセイ225は日本は腐っても先進国で安定してるから一番リスクが低い

上記の理由で組合わせ方はこんな感じで良いと思う

p.s アクティブファンドもいいものも沢山あります。10年くらいアメリカで

ノーベル経済学賞をとった人が初めて、世界的に有名な投資銀行の投資家が集まって

もうリアルオールスターが集まって始まったファンドがあります。

あまりにも人気で、人気すぎてこれ以上の投資はできませんって断るほど

それが普通に破綻した

それくらい人間が経済を読み切るのは難しいと言うことですな

左上に読者になるっていうボタンもあるのでクリックして頂ければ更新したときに通知が飛びます^^

最近やる夫使ったり、管理人いろいろやり始めたなww

って思ってくれた方

Facebookでいいねしてくれると

超超励みになるのでうれしいです^^

(金融系ブログです。一応)

金融・投資ランキング

人生を楽しみましょう!!

ノシ

インデックスファンドを40年くらい買いつづけたら間違いなく勝てるという話⑦

はいどーもエニートです

やっと水曜日ですねー

はよ三連休こないかのう

で今回もインデックスファンドの話の続き

https://fanblogs.jp/howtomakelotmoney/archive/115/0

前回確定拠出年金の中にも商品があって

元本保証型

アクティブ型

インデックス型

ゴールドを買うやつ(

と四種類があると言いましたね←

でその中のでも

元本保証は増えない

アクティブは手数料の関係上勝つのが難しい

(ただ確定拠出年金の商品は優秀なので、ぼったくりのものはないし、優秀な商品はあります)

一番安定してるのはインデックスファンド

再度の復習になってしまいますがインデックスが勝てる理由は下記リンクを参考にしてください

https://fanblogs.jp/howtomakelotmoney/archive/109/0

その中にも商品が色々あります

でも買い方は基本的に全部同じ

先進国、国内、途上国のインデックスファンドの3つを買えば良い

三菱UFJの運営ファンドで言うと

ニッセイ225インデックスファンド

三菱UFJ海外株式インデックスファンド

三菱UFJ新興国株式インデックスファンド

この三つをバランスよく買えば良い

なぜかって話は次回にしようかと

(まだまだ続きます)

左上に読者になるっていうボタンもあるのでクリックして頂ければ更新したときに通知が飛びます^^

最近やる夫使ったり、管理人いろいろやり始めたなww

って思ってくれた方

Facebookでいいねしてくれると

超超励みになるのでうれしいです^^

(金融系ブログです。一応)

金融・投資ランキング

人生を楽しみましょう!!

ノシ

2018年02月06日

インデックスファンドを買い続けたら勝てるよって話6

今日も寒いですね。

なかなかあったかくならんのう。

で今回もインデックスファンドの続き書こうかなと

管理人が一番おすすめしてるのは確定拠出年金ですよね。

すごく簡単にいうと買うだけで所得税が下がって、

利回りが10パーセント近い商品だから。

その確定拠出年金の中の商品にも

元本保証型

アクティブ型

インデックス型

この3つがあると話しましたね。

前回も話しましたが

アクティブはプロが運用

インデックスは市場を自動的に買い付け

で

元本保証はその名の通り預けたお金減らないよー

ってやつ

一見よくみえますね←そうでもない?

ただ元本保証型はほとんど運用してくれない

なので、当然利回りは期待できません。

世界経済は年5-6パーセントで成長してます。

で、あなたが今30前なら(40代でも)運用型を買ったほうがいい。

30年後今より経済が発展していないはずがない。(5年10年なら衰退する可能性もあります)

で仮に30年後経済が発展せず、節税で優遇されているのにインデックス型で損したとしましょう。

個人レベルでは対処できない地獄になってるか、社会体制がまったく違うものになってます。

つまり30年あればまず間違いなく増えているし、

万万が一増えなかったらもう個人では対処できないので、

仮にお金を貯めてても焼け石に水です。

次回は確定拠出年金内の買ったほうがいい

インデックスファンドの話をしようかと。

ノシ

なかなかあったかくならんのう。

で今回もインデックスファンドの続き書こうかなと

管理人が一番おすすめしてるのは確定拠出年金ですよね。

すごく簡単にいうと買うだけで所得税が下がって、

利回りが10パーセント近い商品だから。

その確定拠出年金の中の商品にも

元本保証型

アクティブ型

インデックス型

この3つがあると話しましたね。

前回も話しましたが

アクティブはプロが運用

インデックスは市場を自動的に買い付け

で

元本保証はその名の通り預けたお金減らないよー

ってやつ

一見よくみえますね←そうでもない?

ただ元本保証型はほとんど運用してくれない

なので、当然利回りは期待できません。

世界経済は年5-6パーセントで成長してます。

で、あなたが今30前なら(40代でも)運用型を買ったほうがいい。

30年後今より経済が発展していないはずがない。(5年10年なら衰退する可能性もあります)

で仮に30年後経済が発展せず、節税で優遇されているのにインデックス型で損したとしましょう。

個人レベルでは対処できない地獄になってるか、社会体制がまったく違うものになってます。

つまり30年あればまず間違いなく増えているし、

万万が一増えなかったらもう個人では対処できないので、

仮にお金を貯めてても焼け石に水です。

次回は確定拠出年金内の買ったほうがいい

インデックスファンドの話をしようかと。

ノシ

インデックスファンドを40年くらい買いつづけたら間違いなく勝てるという話⑤

はいどーもエニートです。

寒さも少し和らいだ?

で今回もインデックスファンドの話の続きです

https://fanblogs.jp/howtomakelotmoney/archive/114/0

よく管理人もすすめている確定拠出年金なんですけど

詳しい話は下記より

https://fanblogs.jp/howtomakelotmoney/archive/1/0

それを含めて話を進めていこうかと思います

まず再確認なんですけど一番やらなければいけない資産運用は

確定拠出年金

これは間違いない。

詳しくは何度もしているから気になる方は上のリンクで見て欲しいんだけど

節税効果もすごくて普通にやるだけで

年利10%近くになる(節税分は単利です)

で確定拠出年金の商品の中にも

インデックスファンドも入ってます

なぜか日本人は

超ハイリスクな仮想通貨には熱を上げるのに

超節税効果がある確定拠出年金に興味をもたないのか理解できません

でその中にもインデックス、アクティブ、元本保証っていろいろあるんだけど

30才くらいまでなら

元本保証選ばなくて良い

何回か話しているけど世界経済は平均5~6%成長しているって話したよね

仮に30才だとしましょう

確定拠出年金を買って、インデックス型を買い続けて30年後損してたとしましょう。

それ多分個人レベルではどうにもできないレベルで世界がおわった時

世界経済が30年間落ち続け、それを節税効果を上回る。

恐ろしい世界ですね

ただそれは起きないし、まんまんがいち起きたら、個人レベルの資産運用では対処できない

なので

確定拠出年金はインデックス型を買い続けていけば良いのかなと思います。

次回は確定拠出年金内の買うべきものを書いていこうかなと思います

左上に読者になるっていうボタンもあるのでクリックして頂ければ更新したときに通知が飛びます^^

ちょっとでもおもしろかったら下記バナーをクリックしてくれるか

Facebookでいいねしてくれると励みになるのでうれしいです^^

(金融系ブログです。一応)

金融・投資ランキング

人生を楽しみましょう!!

ノシ