2018擭02寧16擔

僀儞僨僢僋僗僼傽儞僪傪係侽擭偔傜偄攦偄偮偯偗偨傜娫堘偄側偔彑偰傞偲偄偆榖嘙

偼偄偳乕傕僄僯乕僩偱偡

僽儘僌堷偭墇偟傪偟傑偟偨両

怴偟偄堷偭墇偟愭偼偙偪傜偱偡両両

http://xn--w8j5csh0b7a9a9dzlsck1fc3iz411g72ra.com/

憗懍侾屄栚偺婰帠傪偁偘傑偟偨丅

僇儊儖乕儞偺僇僇僆擾壠偵搳帒偟偨榖両

http://xn--w8j5csh0b7a9a9dzlsck1fc3iz411g72ra.com/2018/02/18/%E3%82%AB%E3%83%A1%E3%83%AB%E3%83%BC%E3%83%B3%E3%81%AE%E8%BE%B2%E6%A5%AD%E6%94%AF%E6%8F%B4%E3%83%95%E3%82%A1%E3%83%B3%E3%83%89%E3%82%AB%E3%82%AB%E3%82%AA%E8%BE%B2%E5%AE%B6%E3%81%A7%EF%BC%99%EF%BC%85/

偱慜夞偐傜偺懕偒側傫偱偡偗偳戝暘夞偑恑傫偱偒偰偟傑偭偨傫偱

慜夞偺懕偒偲戞侾夞偺儕儞僋傪挘傠偆偐偲丅

乮暅廗偵傕側傞偟偹両両乯

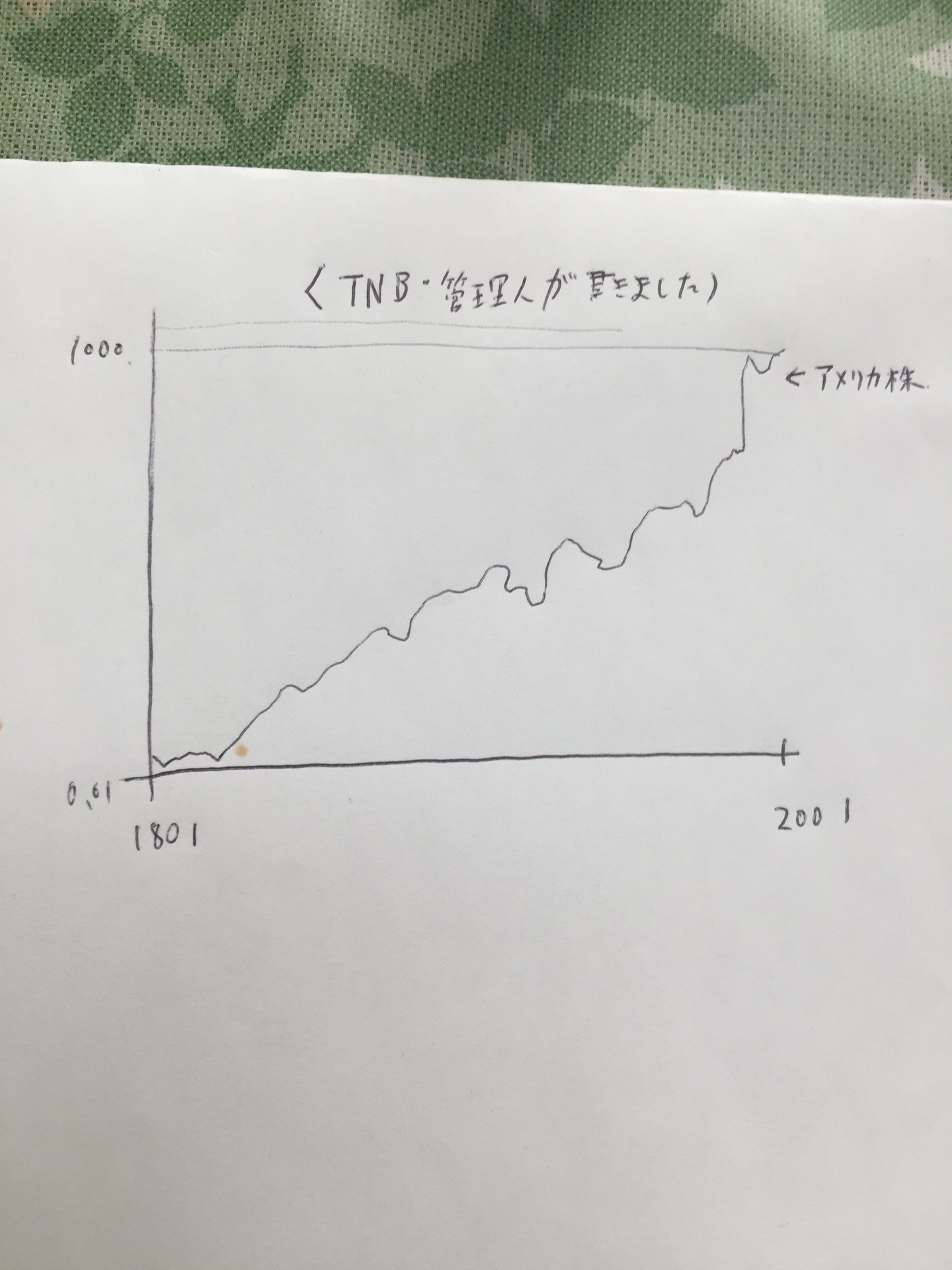

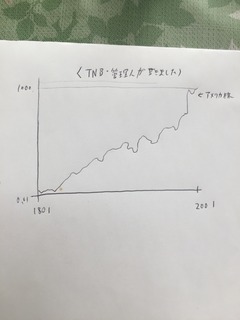

戞堦夞僀儞僨僢僋僗僼傽儞僪傪攦偭偰偄傟偽嵟廔揑偵彑偰傞傛偭偰榖

https://fanblogs.jp/howtomakelotmoney/archive/109/0

慜夞傑偱偺懕偒

https://fanblogs.jp/howtomakelotmoney/archive/140/0

僀儞僨僢僋僗僼傽儞僪傪係侽擭偔傜偄偐偗偰枅寧摨偠妡偗嬥傪暐偊偽

傎傏娫堘偄側偔憹偊偰丄暋棙偱憹傗偟偰偄偔偺偱屻敿敋敪揑偵帒嶻偑憹偊傞偭偰榖傪偟傑偟偨偹丅

偱丄偦偺偨傔偵偼

嘆丂愊傒棫偰僯乕僒傪妶梡乮擭娫係侽枩傑偱壜擻乯

嘇丂僀儞僨僢僋僗僼傽儞僪偵偟偰丄傾僋僥傿僽宆傗尦杮曐徹宆傪偄傟側偄丅

嘊丂搑拞偱姅壙偑偝偑偭偨傜儔僢僉乕偲巚偆

偙傟偱俁侽亅係侽擭榁屻傑偱偁傞恖偼僆僢働乕偭偰榖

偨偩偙偙偱

嘆俇侽嵨偱

嘇掕擭傪夁偓偨偺偱妋掕嫆弌擭嬥偑巊偊偢

嘊俈侽嵨偔傜偄傑偱僶僀僩傪偟側偑傜榁屻偵旛偊傛偆偭偰曽

偙傟偵枩堦偱傕尦杮妱傟傪婲偙偟偨偔側偄

乮偙傟偼偁傞堄枴堦棟偁傞丅幚偼庒偄偲偒偼儕僗僋傪晧偭偰傕栤戣側偄乯

偦偺応崌偱傕尦杮曐徹傪戝偒偔偟偰丄僀儞僨僢僋僗傪慻傒崬傔偽偄偄丅

偲巚偄傑偡偑丄尦杮姰慡曐徹偑偄偄

偙偺応崌偼偳偆偡傞偐丅

幚偼僀儞僨僢僋僗宆偱傕旕忢偵塣偑埆偄帪婜偵

侾侽擭搳帒偡傞偲尭傞壜擻惈偼偁傞丅

乮係侽擭僗僷儞偱傒偨傜偁傝偑偨偄傫偩偗偳偹乯

偠傖偁掕婜梐嬥偭偰側傞偗偳

棙棪侽丏侽侾亾偲偐偩偤

偙傫側傫偄偔傜偁偭偰傕ATM戙偵偔傜偄偵偟偐側傜側偄

偟偨傜壗傪攦偊偽偄偄偭偰榖側傫偩偗偳

擔杮崙嵚

偙傟偼侽丏俁亾偺棙夞傝偱尦杮曐徹

崙偑偮傇傟偨傜曐徹側偔側傞偠傖傫偭偰偄偆恖傕偄傞偩傠偆偗偳

悽奅嶰埵偺宱嵪戝崙乮

偑娙扨偵偮傇傟傞傢偗偑側偄偟

壖偵偮傇傟傞偲偟偰傕

愭偵嬧峴偑偮傇傟偰丄崙偑偮傇傟傑偡

乮傑偁偮傇傟側偄偗偳乯

偰偙偲偼

崙嵚亖侽丏俁亾

梐嬥亖侽丏侽侾亾

俁侽攞堘偄傑偡

偠傖偁儕僗僋傕摨偠側偺偵嬥棙偑俁侽攞傕堘偆偠傖傫偭偰恖

偦偺捠傝

寢嬊偙偆偄偆嬥梈偺榖偭偰

抦偭偰傞偐抦傜側偄偐

偙傟偩偗偑堘偄

娗棟恖傕娷傫偩傒傫側偱偟偭偐傝抦幆傪偮偗偰偄偒丄

偍嬥偵敍傜傟側偄妝偟偄恖惗傪曕傒傑偟傚偆丱丱

帒嶻塣梡偺億乕僩僼僅儕僆偵慻傒崬傓側傜僋儔僂僪僶儞僋偑偍偡偡傔

丂

僋儔僂僪僶儞僋偱帒嶻塣梡

彨棃帒嶻塣梡傗偄傠偄傠側榖偱杮傪偩偟偨偄側偭偰峫偊偰偄傑偡

偙偺婰帠偑偍傕偟傠偄偲巚偭偨曽

埲壓偺facebook偺偄偄偹傪僋儕僢僋偟偰偔傟傞偲椼傒偵側傞偺偱偆傟偟偄偱偡丱丱

偙偺婰帠傊偺僐儊儞僩

僐儊儞僩傪彂偔

偙偺婰帠傊偺僩儔僢僋僶僢僋URL

https://fanblogs.jp/tb/7322307

偙偺婰帠傊偺僩儔僢僋僶僢僋