新規記事の投稿を行うことで、非表示にすることが可能です。

2023年08月30日

金(ゴールド)が1g 1万円突破!(2023.8.29)

こんにちは!

ついに来ましたね〜!

2023年8月29日

前日比+28円で、店頭小売価格 10,001 円を

田中貴金属工業のサイトから確認することができました。

これをどう捉えるかは、人それぞれだと思いますが、

1998年から純金積立・プラチナ積立とお付き合いしてきた私からすれば、

「やっと大台に乗ったか〜 」な気分なのです。

」な気分なのです。

1998年、初めて田中貴金属工業の店頭へ行き、

メイプルリーフ金貨のペンダントとブレスレットを買った日を思い出します

その年から純金積立とプラチナ積立を開始しました。

当時、月3000円ずつ積み立て、職種を変えてからはちょっと苦しい生活が続き、

貯金が底を付きそうになってからも私を救ってくれたのが、

忘れていたドル預金口座に残っていた利子数万円と、

手元にあった金のブレスレット、そして、積み立てていた金(ゴールド)&プラチナでした

1g 1200円だった頃から積み立てを始め、一時期は1000円を割ったことさえありました

でも、そのおかげで安く買えて利益が出ましたし、頼りになる資産になりました。

2016年と2017年に大きなお金が必要で、すっかり売却、

それでもなお、ゴールドに対する未練があったので、

2019年あたりから月々、1万円ずつの純金&プラチナ積立を始めました。

…といっても、今度は田中貴金属工業ではなく、SBI証券です。

価格はSBI証券の方が安めに設定されています。

投資の神様、ウォーレン・バフェットさんが主張してきたように、

「金には金利もつかず、配当もないため、投資する意味はない」というのも一理あって、

(…といっても、この記事によれば、若干スタンスが変わったと思える時期もあったのですが)

投資信託のように基準評価額が下がっても配当金の再投資によって口数が増えて、

上昇基調になったときに複利運用が威力を発揮する!…というわけにはいきません。

1度価格が低迷してしまうと、価格そのものが上がるまで待つしかない状況になるため、

2023年6月、金が9000円台のうちに金もプラチナも半分売却し、

2023年8月29日現在、SBI証券に金とプラチナが715,375円(含み益105,468円)分だけ残っています。

そして、7月からは月1万円 ⇒ 5000円ずつの積立に切り替えました。

実はそれだけではなく、2014年から純銀積立もやっていました。

その頃はまだ、1g 50〜70円台をさ迷っていて、誰もほとんど注目していない時期でした。

正直、面白半分で、鉱物が好きだからという理由だけで、

田中貴金属工業で月3000円から積み立てていました。

2023年8月29日現在、銀4548.963 g保有、平均取得価格は、77.68円です

金が1g 1万円を突破した今、私の鉱物3兄弟積立についても記録しておきたいと思い、記事にしてみました。

それでは、また

【免責事項】投資する前にご自身で調査し、自己責任・自己判断でお願いします。

当ブログ記事に基づいて取った行動で損害を被っても、当方では一切、責任を負いません。

お名前.com

ついに来ましたね〜!

2023年8月29日

前日比+28円で、店頭小売価格 10,001 円を

田中貴金属工業のサイトから確認することができました。

これをどう捉えるかは、人それぞれだと思いますが、

1998年から純金積立・プラチナ積立とお付き合いしてきた私からすれば、

「やっと大台に乗ったか〜

1998年、初めて田中貴金属工業の店頭へ行き、

メイプルリーフ金貨のペンダントとブレスレットを買った日を思い出します

その年から純金積立とプラチナ積立を開始しました。

当時、月3000円ずつ積み立て、職種を変えてからはちょっと苦しい生活が続き、

貯金が底を付きそうになってからも私を救ってくれたのが、

忘れていたドル預金口座に残っていた利子数万円と、

手元にあった金のブレスレット、そして、積み立てていた金(ゴールド)&プラチナでした

1g 1200円だった頃から積み立てを始め、一時期は1000円を割ったことさえありました

でも、そのおかげで安く買えて利益が出ましたし、頼りになる資産になりました。

2016年と2017年に大きなお金が必要で、すっかり売却、

それでもなお、ゴールドに対する未練があったので、

2019年あたりから月々、1万円ずつの純金&プラチナ積立を始めました。

…といっても、今度は田中貴金属工業ではなく、SBI証券です。

価格はSBI証券の方が安めに設定されています。

投資の神様、ウォーレン・バフェットさんが主張してきたように、

「金には金利もつかず、配当もないため、投資する意味はない」というのも一理あって、

(…といっても、この記事によれば、若干スタンスが変わったと思える時期もあったのですが)

投資信託のように基準評価額が下がっても配当金の再投資によって口数が増えて、

上昇基調になったときに複利運用が威力を発揮する!…というわけにはいきません。

1度価格が低迷してしまうと、価格そのものが上がるまで待つしかない状況になるため、

2023年6月、金が9000円台のうちに金もプラチナも半分売却し、

2023年8月29日現在、SBI証券に金とプラチナが715,375円(含み益105,468円)分だけ残っています。

そして、7月からは月1万円 ⇒ 5000円ずつの積立に切り替えました。

実はそれだけではなく、2014年から純銀積立もやっていました。

その頃はまだ、1g 50〜70円台をさ迷っていて、誰もほとんど注目していない時期でした。

正直、面白半分で、鉱物が好きだからという理由だけで、

田中貴金属工業で月3000円から積み立てていました。

2023年8月29日現在、銀4548.963 g保有、平均取得価格は、77.68円です

金が1g 1万円を突破した今、私の鉱物3兄弟積立についても記録しておきたいと思い、記事にしてみました。

それでは、また

【免責事項】投資する前にご自身で調査し、自己責任・自己判断でお願いします。

当ブログ記事に基づいて取った行動で損害を被っても、当方では一切、責任を負いません。

価格:18,805円 |

| [P5倍!エントリー&楽カ] 金貨 1/4oz ランダムイヤー メイプルリーフ金貨 1/4オンス 7.7g 純金(45074) 価格:92,180円 |

お名前.com

2023年08月28日

現行NISAで練習中!(2023.8.28)

こんにちは!

早いもので、8月ももう最終週ですね

さて、前回(現行NISAで練習中!(2023.8.18))に引き続き、

今週も積立てを実行します。

現在の積立銘柄とペースは以下のとおりです。

毎月の積立 2023年7月から

eMAXIS Slim 先進国債券インデックス:楽天キャッシュで1万円ずつ

eMAXIS Slim 米国株式(S&P500):楽天キャッシュで2万円ずつ

eMAXIS Slim 全世界株式(オール・カントリー):楽天キャッシュで2万円ずつ

たわらノーロード:楽天クレカで2万円ずつ

SBI・全世界インデックス・ファンド(雪だるま(全世界株式)):楽天クレカで2万円ずつ

ニッセイ・インデックスバランスファンド(4資産均等型):楽天クレカで1万円ずつ

毎週の積立 2023年8月から1000円ずつ

<購入・換金手数料なし>ニッセイNASDAQ100 インデックスファンド

eMAXIS Slim 新興国株式インデックス

eMAXIS Slim バランス(8資産均等型)

eMAXIS Slim 先進国株式インデックス

楽天・インデックス・バランス・ファンド(株式重視型)(楽天インデックスバランス(株式重視型))

楽天・全世界株式インデックス・ファンド(楽天・VT)

楽天・全米株式インデックス・ファンド(楽天・VTI)

<購入・換金手数料なし>ニッセイ 外国株式インデックスファンド

ニッセイ日経225インデックスファンド

つみたてバランスファンド

ETF(円建て)

ISS&P500米国株(1655):220株、約10万円分購入

iシェアーズ・コアTOPIX(1475):40株、約9万3千円分購入

上記の赤字の銘柄を1000円ずつ積み立てました。

2023年8月28日(月)現在の評価額と損益を記録します。

資産合計:456779円

評価損益:+1697円

なお、「楽天カードクレカ積み立て」はポイント狙いのためもあります。

私は年会費無料の楽天カードなので、0.5%のポイント還元を受けることができます!

100円から積み立て可能、クレカ積み立ての上限は月5万円までです。

(現行の「積立NISA」枠は年40万円なので、月33,333円までです。

私は「一般NISA」枠なので、年120万円まで投資できます)

いかにメンタルを保ちながら、長期投資に臨めるか、

これには個人差があるため、他人の意見を鵜呑みにせずに、

自らの責任と決断でやっていきましょう!

それでは、また

楽天カードでポイントゲット

申込はこちらへ

【免責事項】投資する前にご自身で調査し、自己責任・自己判断でお願いします。

当ブログ記事に基づいて取った行動で損害を被っても、当方では一切、責任を負いません。

インデックスファンドについて是非、読んでおきたいおススメ本です。

お名前.com

早いもので、8月ももう最終週ですね

さて、前回(現行NISAで練習中!(2023.8.18))に引き続き、

今週も積立てを実行します。

現在の積立銘柄とペースは以下のとおりです。

毎月の積立 2023年7月から

eMAXIS Slim 先進国債券インデックス:楽天キャッシュで1万円ずつ

eMAXIS Slim 米国株式(S&P500):楽天キャッシュで2万円ずつ

eMAXIS Slim 全世界株式(オール・カントリー):楽天キャッシュで2万円ずつ

たわらノーロード:楽天クレカで2万円ずつ

SBI・全世界インデックス・ファンド(雪だるま(全世界株式)):楽天クレカで2万円ずつ

ニッセイ・インデックスバランスファンド(4資産均等型):楽天クレカで1万円ずつ

毎週の積立 2023年8月から1000円ずつ

<購入・換金手数料なし>ニッセイNASDAQ100 インデックスファンド

eMAXIS Slim 新興国株式インデックス

eMAXIS Slim バランス(8資産均等型)

eMAXIS Slim 先進国株式インデックス

楽天・インデックス・バランス・ファンド(株式重視型)(楽天インデックスバランス(株式重視型))

楽天・全世界株式インデックス・ファンド(楽天・VT)

楽天・全米株式インデックス・ファンド(楽天・VTI)

<購入・換金手数料なし>ニッセイ 外国株式インデックスファンド

ニッセイ日経225インデックスファンド

つみたてバランスファンド

ETF(円建て)

ISS&P500米国株(1655):220株、約10万円分購入

iシェアーズ・コアTOPIX(1475):40株、約9万3千円分購入

上記の赤字の銘柄を1000円ずつ積み立てました。

2023年8月28日(月)現在の評価額と損益を記録します。

資産合計:456779円

評価損益:+1697円

なお、「楽天カードクレカ積み立て」はポイント狙いのためもあります。

私は年会費無料の楽天カードなので、0.5%のポイント還元を受けることができます!

100円から積み立て可能、クレカ積み立ての上限は月5万円までです。

(現行の「積立NISA」枠は年40万円なので、月33,333円までです。

私は「一般NISA」枠なので、年120万円まで投資できます)

いかにメンタルを保ちながら、長期投資に臨めるか、

これには個人差があるため、他人の意見を鵜呑みにせずに、

自らの責任と決断でやっていきましょう!

それでは、また

楽天カードでポイントゲット

申込はこちらへ

【免責事項】投資する前にご自身で調査し、自己責任・自己判断でお願いします。

当ブログ記事に基づいて取った行動で損害を被っても、当方では一切、責任を負いません。

インデックスファンドについて是非、読んでおきたいおススメ本です。

| 価格:2,200円 |

お名前.com

2023年08月19日

今度こそガチホしたい暗号資産

こんにちは。

私は過去5年間、暗号資産をいじってきました。

ぶっちゃけ、資産は増えたのか、減ったのか…

結果的には含み益の方が多いということにはなっていますが、

「あの時、もっと上手くやれば…」という反省点は山ほどあります。

山ほどあるので、今回は的を絞っていきます。

今、振り返れば5年もあれば、暗号資産の王者「ビットコイン」か、

時価総額高めのアルトコイン(ビットコイン以外の暗号資産)をただ、ただ、

黙って握っているだけで資産はかなり増えていたはずでした。

市場の騒音に左右されず、ただ優良銘柄を握ったままじっと待つ。

これが意外と難しいんです

昨日、「スペースXのCEOイーロン・マスク氏が543億円相当のビットコインを売却した」と報じられ、

ビットコイン(BTC)をはじめ、他の暗号資産も8〜20%超ほど下落しました。

私が比較的気に入っているアルトコインの中にXRP(リップル)とLTC(Litecoin)があります。

XRPは買いやすく、送金に便利なので気に入っていました。

米国のSECから「証券法違反」で訴訟を起こされるも、一部勝訴したため、

前日までの60円台から翌日に一気に110円超えしたのは最近のことです。

私はなかなか上がらないXRPに少しうんざりしていたのですが、

こういう時に諦めて売ってしまうと、そういう時にかぎってすぐに上がるんですよ!

なので、「もう1日耐えてみよう」と思っていたら、翌日、本当に爆上げしていました

もうひとつのLTCも実はかなり送金に便利です。

そして、その値動きを見ても本当は利益を出しやすい銘柄なのに、

いつもタイミングが悪くて、結局、利益を出すことが5年間もできずにいました。

前回のアメリカの銀行破綻により、1度は9000円台をつけたLTCも、

あれよあれよと言う間に1万5千円ぐらいまで上昇し、

これも「チャンス」だと思ったのに、買うタイミングを逃していました。

そして、今回の下落により、このXRPとLTCが両方とも20%以上下落し、

思わず、歓喜した私は、ちょっと変態かもしれません。

「下落」は恐いですが、ある程度、盤石な銘柄がわかってくると、

比較的安全な銘柄に目をつけることができるようになります。

そうなれば、「下落」はチャンスにしか見えません。

また、「あの時買っておけば」と思った金額まで落ちているのですから、

買うしかない!!と思い、この両銘柄を買ってみました。

…といっても、私は今、暗号資産は少額ずつ買って、

ガチホ(長期間保有)するスタイルなので、

取引所に残っていたお金だけを使って買いました。

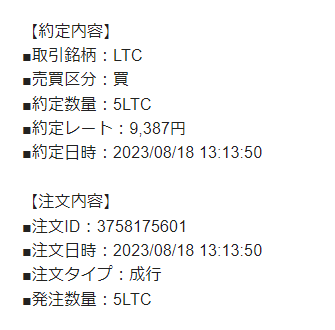

夢にまで見た9000円台になったので、5枚買いました。

もしかしたら、また、下がるかもしれませんが「底」は誰にもわかりません。

持っていればいつかはまた、1万円超えすると思います。

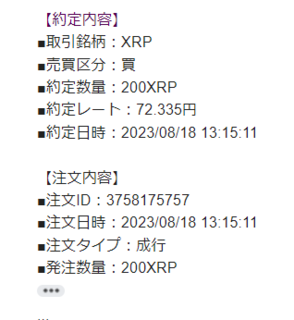

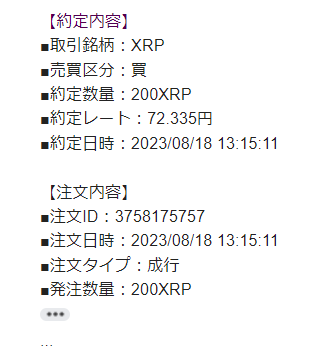

XRPは、前回110円ほどで売ったものの、

まだ売らないでおいたXRPの取得単価が72円だったので、

その取得単価まで落ちれば「買い」かなと思って、買い足しました。

ちなみに、取引所に資金を置きっぱなしにするのはおススメしません。

私は取れるリスクを考えたうえで、「便利さ」ゆえに少額のみ取引所に置いてあります。

海外と違って、日本の取引所は資金がハッキングされることがあっても

どうにかして返却しようと動くので、そのへんは安心です。

でも、多額の資金の置きっぱなしはしないように!

また、初心者の方の大きな金額の取引はお薦めしません。

暗号資産は今後、伸びる可能性はありますが、価格の乱高下やハッキングリスクなど、

他の市場ではあり得ないようなことが日常茶飯事に起きるため、

少額ずつトライして相場観を身に着けるようにしましょう。

また、無理にトライする必要もありません。

とりあえず、この2銘柄の値動きを楽しみに気長に保有し、

次の下落のチャンスにまた買い足すかもしれません。

それでは、また!

GMOインターネットグループの【GMOコイン】

私が使っている暗号資産取引所です。

【免責事項】投資する前にご自身で調査し、自己責任・自己判断でお願いします。

当ブログ記事に基づいて取った行動で損害を被っても、当方では一切、責任を負いません。

お名前.com

私は過去5年間、暗号資産をいじってきました。

ぶっちゃけ、資産は増えたのか、減ったのか…

結果的には含み益の方が多いということにはなっていますが、

「あの時、もっと上手くやれば…」という反省点は山ほどあります。

山ほどあるので、今回は的を絞っていきます。

今、振り返れば5年もあれば、暗号資産の王者「ビットコイン」か、

時価総額高めのアルトコイン(ビットコイン以外の暗号資産)をただ、ただ、

黙って握っているだけで資産はかなり増えていたはずでした。

市場の騒音に左右されず、ただ優良銘柄を握ったままじっと待つ。

これが意外と難しいんです

昨日、「スペースXのCEOイーロン・マスク氏が543億円相当のビットコインを売却した」と報じられ、

ビットコイン(BTC)をはじめ、他の暗号資産も8〜20%超ほど下落しました。

私が比較的気に入っているアルトコインの中にXRP(リップル)とLTC(Litecoin)があります。

XRPは買いやすく、送金に便利なので気に入っていました。

米国のSECから「証券法違反」で訴訟を起こされるも、一部勝訴したため、

前日までの60円台から翌日に一気に110円超えしたのは最近のことです。

私はなかなか上がらないXRPに少しうんざりしていたのですが、

こういう時に諦めて売ってしまうと、そういう時にかぎってすぐに上がるんですよ!

なので、「もう1日耐えてみよう」と思っていたら、翌日、本当に爆上げしていました

もうひとつのLTCも実はかなり送金に便利です。

そして、その値動きを見ても本当は利益を出しやすい銘柄なのに、

いつもタイミングが悪くて、結局、利益を出すことが5年間もできずにいました。

前回のアメリカの銀行破綻により、1度は9000円台をつけたLTCも、

あれよあれよと言う間に1万5千円ぐらいまで上昇し、

これも「チャンス」だと思ったのに、買うタイミングを逃していました。

そして、今回の下落により、このXRPとLTCが両方とも20%以上下落し、

思わず、歓喜した私は、ちょっと変態かもしれません。

「下落」は恐いですが、ある程度、盤石な銘柄がわかってくると、

比較的安全な銘柄に目をつけることができるようになります。

そうなれば、「下落」はチャンスにしか見えません。

また、「あの時買っておけば」と思った金額まで落ちているのですから、

買うしかない!!と思い、この両銘柄を買ってみました。

…といっても、私は今、暗号資産は少額ずつ買って、

ガチホ(長期間保有)するスタイルなので、

取引所に残っていたお金だけを使って買いました。

夢にまで見た9000円台になったので、5枚買いました。

もしかしたら、また、下がるかもしれませんが「底」は誰にもわかりません。

持っていればいつかはまた、1万円超えすると思います。

XRPは、前回110円ほどで売ったものの、

まだ売らないでおいたXRPの取得単価が72円だったので、

その取得単価まで落ちれば「買い」かなと思って、買い足しました。

ちなみに、取引所に資金を置きっぱなしにするのはおススメしません。

私は取れるリスクを考えたうえで、「便利さ」ゆえに少額のみ取引所に置いてあります。

海外と違って、日本の取引所は資金がハッキングされることがあっても

どうにかして返却しようと動くので、そのへんは安心です。

でも、多額の資金の置きっぱなしはしないように!

また、初心者の方の大きな金額の取引はお薦めしません。

暗号資産は今後、伸びる可能性はありますが、価格の乱高下やハッキングリスクなど、

他の市場ではあり得ないようなことが日常茶飯事に起きるため、

少額ずつトライして相場観を身に着けるようにしましょう。

また、無理にトライする必要もありません。

とりあえず、この2銘柄の値動きを楽しみに気長に保有し、

次の下落のチャンスにまた買い足すかもしれません。

それでは、また!

GMOインターネットグループの【GMOコイン】

私が使っている暗号資産取引所です。

【免責事項】投資する前にご自身で調査し、自己責任・自己判断でお願いします。

当ブログ記事に基づいて取った行動で損害を被っても、当方では一切、責任を負いません。

お名前.com

2023年08月18日

現行NISAで練習中!(2023.8.18)

こんにちは。

日本人のまさに8割以上が老後資金に不安を抱えていると聞いていますが、

そのわりに、「複利を知らない日本人が3割を切る」結果になった調査があります。

その調査にあるとおり、100万円を預金口座に預けて年利2%付くとすれば、

5年後にはどうなっているかとの質問に、

「ちょうど110万円」と答えた人が多かったとのこと。

でも、複利とは、利子にも利子がつくため、5年後は「約110万4千80円」になっており、

「110万円より多い」が正解なのです。

かの20世紀最大の物理学者と言われるアインシュタインが

「人類最大の発明」、「宇宙で最も偉大な力」と呼んだのがこの「複利」でした。

私も投資については素人ながら、複利がどういうものかはだいたい分かっていました。

20年ほど前に節約に目覚め、貯金は幼い頃から得意でしたが、

使い方と運用と情報の扱い方がとても下手で、

振り返れば「蓄財」に繋がる前にしょうもないことでお金が流れていく状況でした。

NISAは非課税で運用できるため、

通常は分離課税で利益の20%が税金になることを思えば、

そして、複利の力が活かせるファンドに安価な手数料で投資できるなら、

やらない理由がないのです。

にもかかわらず、私も最近まで手をつけていませんでした。

理由を話すと前置きが長くなりすぎるので、またの機会にするとして、

「現行NISA」の枠を生かせるのは今年2023年までなので、これを活用することにしました。

現行NISAと新NISAの違いを示した表ですが、

ちょっと見づらいので、こちらも併せてご覧ください。

このように新NISAでは、非課税保有期間(無期限)も投資枠も格段に広がるし、

現行NISAの枠もそのまま使えるため、私は今年7月から楽天証券で積み立てを始めています。

余剰資金で練習も兼ねて長期保有でコツコツやるつもりで、多少の失敗も、

もちろん下落や含み損も覚悟のうえ、上昇局面で複利の力を活かせることを見込んで始めました。

毎月の積立 2023年7月から

eMAXIS Slim 先進国債券インデックス:楽天キャッシュで1万円ずつ

eMAXIS Slim 米国株式(S&P500):楽天キャッシュで2万円ずつ

eMAXIS Slim 全世界株式(オール・カントリー):楽天キャッシュで2万円ずつ

たわらノーロード:楽天クレカで2万円ずつ

SBI・全世界インデックス・ファンド(雪だるま(全世界株式)):楽天クレカで2万円ずつ

ニッセイ・インデックスバランスファンド(4資産均等型):楽天クレカで1万円ずつ

毎週の積立 2023年8月から1000円ずつ

<購入・換金手数料なし>ニッセイNASDAQ100 インデックスファンド

eMAXIS Slim 新興国株式インデックス

eMAXIS Slim バランス(8資産均等型)

eMAXIS Slim 先進国株式インデックス

楽天・インデックス・バランス・ファンド(株式重視型)(楽天インデックスバランス(株式重視型))

楽天・全世界株式インデックス・ファンド(楽天・VT)

楽天・全米株式インデックス・ファンド(楽天・VTI)

<購入・換金手数料なし>ニッセイ 外国株式インデックスファンド

ニッセイ日経225インデックスファンド

つみたてバランスファンド

ETF(円建て)

ISS&P500米国株(1655):220株、約10万円分購入

iシェアーズ・コアTOPIX(1475):40株、約9万3千円分購入

年代を考えたら、もう少し債権多めの「守り」の投資の方がいいのかもしれませんが、

まだOLをやっているため、気持ちの切り替えがうまくいきません。

それと「いろいろやってみたい」というのもあり、

見る人によっては、微妙な銘柄選びだとは思いますが、しばらく様子を見て、

値動きを楽しむ感覚でいこうと思います。

2023年8月18日(金)現在の評価額と損益を記録します。

資産合計:434726円

評価損益:-355円

ずっとプラスをつけていた評価額が珍しく含み損ですが、

積み立てを開始してからの「下げ」はまったく問題ないどころか、

安いところで買えるチャンスでもあり、

長期投資目線では気にするところではありません。

我が家系は遺伝的に長寿なので、15年以上ぐらい先を見据えて、

ファンドが育つのを楽しみにしたいと思っています

なお、「楽天カードクレカ積み立て」はポイント狙いのためもあります。

私は年会費無料の楽天カードなので、0.5%のポイント還元を受けることができます!

100円から積み立て可能、クレカ積み立ての上限は月5万円までです。

(現行の「積立NISA」枠は年40万円なので、月33,333円までです。

私は「一般NISA」枠なので、年120万円まで投資できます)

そのほか、楽天キャッシュでも積み立てをしているのは、

POSAカード(楽天ギフトカード)をコンビニで購入するとき、

他のクレカやアプリをとおして買うとポイント還元を受けることができるからです。

(これも複数の流動的な方法があって、ここには書ききれないため、機会があればそのときに…)

これも上限は月5万円までです。

そういう事情もあって、資金が続くかぎりは、

月計10万円以上積み立てを継続し、

余裕がなくなってきたら、少額積み立てを続けるつもりです。

下落、〇〇ショック、上昇局面はいつ来るかわからないながら、

原則として、投資はなるべく早く、入れられる資金は一括で入れる方が有効です。

…とはいえ、メンタル面で耐えられなくなって

退場するような参入のしかたはしない方がいいです。

いかにメンタルを保ちながら、長期投資に臨めるか、

これには個人差があるため、他人の意見を鵜呑みにせずに、

自らの責任と決断でやっていきましょう!

それでは、また

楽天カードでポイントゲット

申込はこちらへ

【免責事項】投資する前にご自身で調査し、自己責任・自己判断でお願いします。

当ブログ記事に基づいて取った行動で損害を被っても、当方では一切、責任を負いません。

インデックスファンドについて是非、読んでおきたいおススメ本です。

お名前.com

日本人のまさに8割以上が老後資金に不安を抱えていると聞いていますが、

そのわりに、「複利を知らない日本人が3割を切る」結果になった調査があります。

その調査にあるとおり、100万円を預金口座に預けて年利2%付くとすれば、

5年後にはどうなっているかとの質問に、

「ちょうど110万円」と答えた人が多かったとのこと。

でも、複利とは、利子にも利子がつくため、5年後は「約110万4千80円」になっており、

「110万円より多い」が正解なのです。

かの20世紀最大の物理学者と言われるアインシュタインが

「人類最大の発明」、「宇宙で最も偉大な力」と呼んだのがこの「複利」でした。

私も投資については素人ながら、複利がどういうものかはだいたい分かっていました。

20年ほど前に節約に目覚め、貯金は幼い頃から得意でしたが、

使い方と運用と情報の扱い方がとても下手で、

振り返れば「蓄財」に繋がる前にしょうもないことでお金が流れていく状況でした。

NISAは非課税で運用できるため、

通常は分離課税で利益の20%が税金になることを思えば、

そして、複利の力が活かせるファンドに安価な手数料で投資できるなら、

やらない理由がないのです。

にもかかわらず、私も最近まで手をつけていませんでした。

理由を話すと前置きが長くなりすぎるので、またの機会にするとして、

「現行NISA」の枠を生かせるのは今年2023年までなので、これを活用することにしました。

現行NISAと新NISAの違いを示した表ですが、

ちょっと見づらいので、こちらも併せてご覧ください。

このように新NISAでは、非課税保有期間(無期限)も投資枠も格段に広がるし、

現行NISAの枠もそのまま使えるため、私は今年7月から楽天証券で積み立てを始めています。

余剰資金で練習も兼ねて長期保有でコツコツやるつもりで、多少の失敗も、

もちろん下落や含み損も覚悟のうえ、上昇局面で複利の力を活かせることを見込んで始めました。

毎月の積立 2023年7月から

eMAXIS Slim 先進国債券インデックス:楽天キャッシュで1万円ずつ

eMAXIS Slim 米国株式(S&P500):楽天キャッシュで2万円ずつ

eMAXIS Slim 全世界株式(オール・カントリー):楽天キャッシュで2万円ずつ

たわらノーロード:楽天クレカで2万円ずつ

SBI・全世界インデックス・ファンド(雪だるま(全世界株式)):楽天クレカで2万円ずつ

ニッセイ・インデックスバランスファンド(4資産均等型):楽天クレカで1万円ずつ

毎週の積立 2023年8月から1000円ずつ

<購入・換金手数料なし>ニッセイNASDAQ100 インデックスファンド

eMAXIS Slim 新興国株式インデックス

eMAXIS Slim バランス(8資産均等型)

eMAXIS Slim 先進国株式インデックス

楽天・インデックス・バランス・ファンド(株式重視型)(楽天インデックスバランス(株式重視型))

楽天・全世界株式インデックス・ファンド(楽天・VT)

楽天・全米株式インデックス・ファンド(楽天・VTI)

<購入・換金手数料なし>ニッセイ 外国株式インデックスファンド

ニッセイ日経225インデックスファンド

つみたてバランスファンド

ETF(円建て)

ISS&P500米国株(1655):220株、約10万円分購入

iシェアーズ・コアTOPIX(1475):40株、約9万3千円分購入

年代を考えたら、もう少し債権多めの「守り」の投資の方がいいのかもしれませんが、

まだOLをやっているため、気持ちの切り替えがうまくいきません。

それと「いろいろやってみたい」というのもあり、

見る人によっては、微妙な銘柄選びだとは思いますが、しばらく様子を見て、

値動きを楽しむ感覚でいこうと思います。

2023年8月18日(金)現在の評価額と損益を記録します。

資産合計:434726円

評価損益:-355円

ずっとプラスをつけていた評価額が珍しく含み損ですが、

積み立てを開始してからの「下げ」はまったく問題ないどころか、

安いところで買えるチャンスでもあり、

長期投資目線では気にするところではありません。

我が家系は遺伝的に長寿なので、15年以上ぐらい先を見据えて、

ファンドが育つのを楽しみにしたいと思っています

なお、「楽天カードクレカ積み立て」はポイント狙いのためもあります。

私は年会費無料の楽天カードなので、0.5%のポイント還元を受けることができます!

100円から積み立て可能、クレカ積み立ての上限は月5万円までです。

(現行の「積立NISA」枠は年40万円なので、月33,333円までです。

私は「一般NISA」枠なので、年120万円まで投資できます)

そのほか、楽天キャッシュでも積み立てをしているのは、

POSAカード(楽天ギフトカード)をコンビニで購入するとき、

他のクレカやアプリをとおして買うとポイント還元を受けることができるからです。

(これも複数の流動的な方法があって、ここには書ききれないため、機会があればそのときに…)

これも上限は月5万円までです。

そういう事情もあって、資金が続くかぎりは、

月計10万円以上積み立てを継続し、

余裕がなくなってきたら、少額積み立てを続けるつもりです。

下落、〇〇ショック、上昇局面はいつ来るかわからないながら、

原則として、投資はなるべく早く、入れられる資金は一括で入れる方が有効です。

…とはいえ、メンタル面で耐えられなくなって

退場するような参入のしかたはしない方がいいです。

いかにメンタルを保ちながら、長期投資に臨めるか、

これには個人差があるため、他人の意見を鵜呑みにせずに、

自らの責任と決断でやっていきましょう!

それでは、また

楽天カードでポイントゲット

申込はこちらへ

【免責事項】投資する前にご自身で調査し、自己責任・自己判断でお願いします。

当ブログ記事に基づいて取った行動で損害を被っても、当方では一切、責任を負いません。

インデックスファンドについて是非、読んでおきたいおススメ本です。

| 価格:2,200円 |

お名前.com