新規記事の投稿を行うことで、非表示にすることが可能です。

2020年01月16日

2020年01月15日

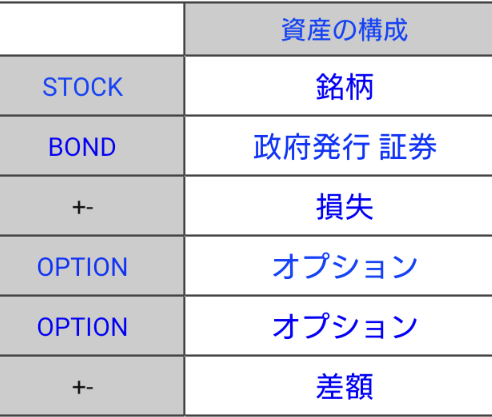

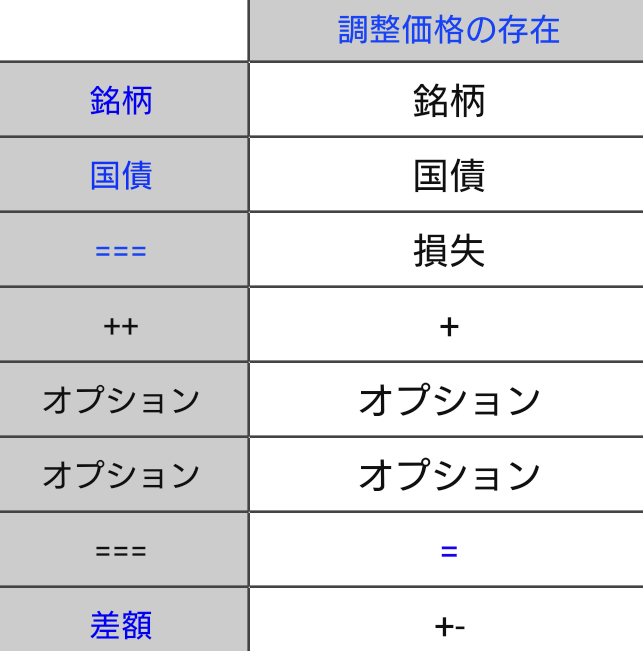

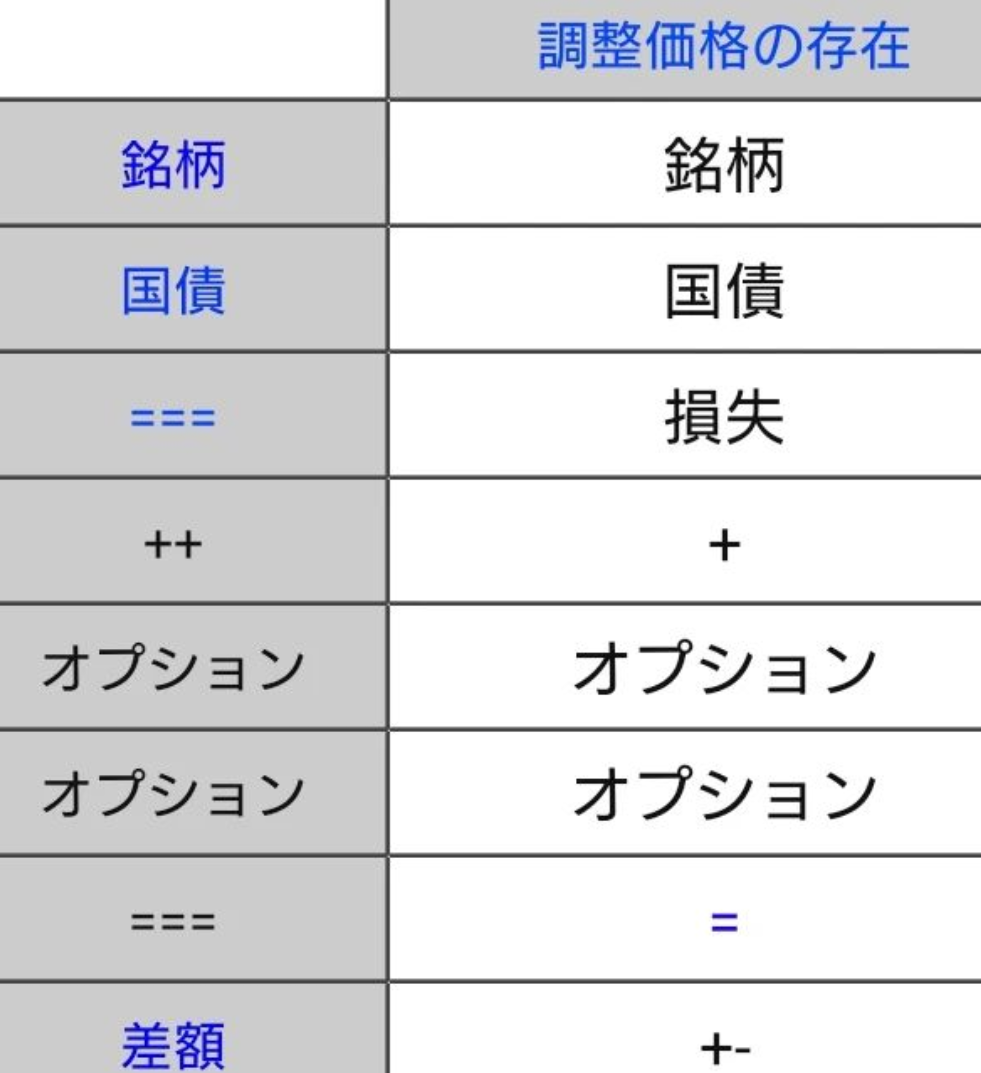

トレーダーオプション4

国債の価格からオプションの調整価格を引くことによって

集金 能力のある銘柄価格を引き出すことができます

オプションが 調整役として 銘柄 と国債の間に立つことが前提条件です

2020年01月14日

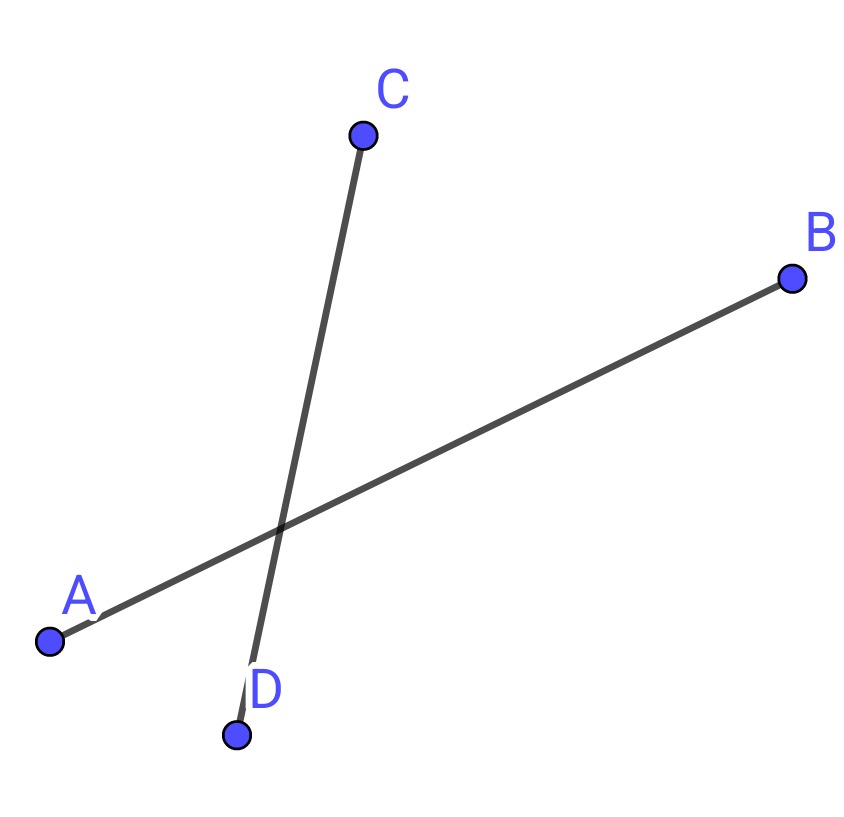

トレーダーオプション3

銘柄の価格-オプションの価格*T=銘柄の価格

この方程式に対応して

銘柄の価格が変動しているかどうかを見当をつけることが可能です

計算書をタップしていただければ

結果が出力されます

2020年01月13日

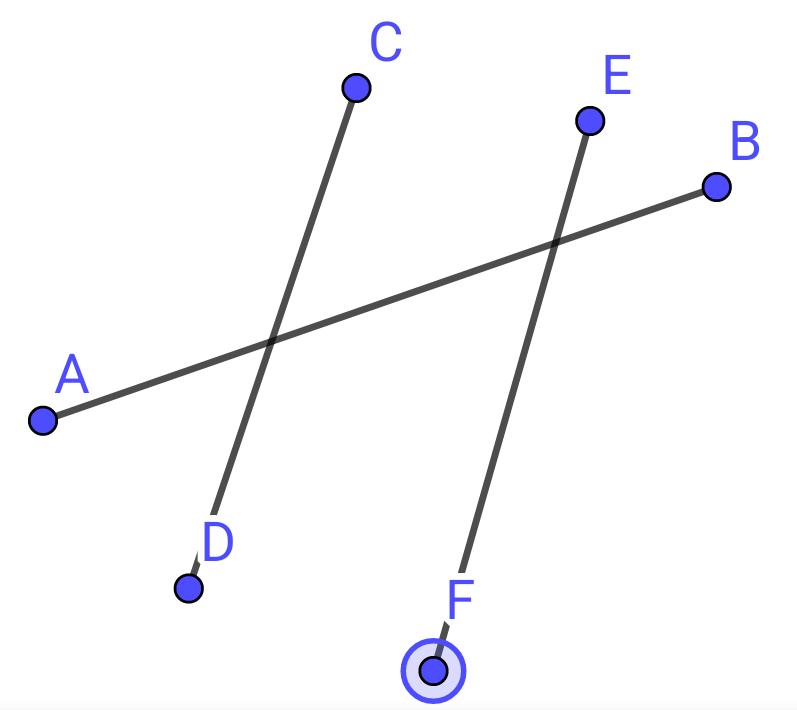

トレーダーオプション2

静態的モデルであり

座標から遠ざかることによって

動体的モデルに変えることができます

動体的なモデルになります

動態的なモデルよりも

座標に近づけていくと

再び 安定的なモデルに変わります

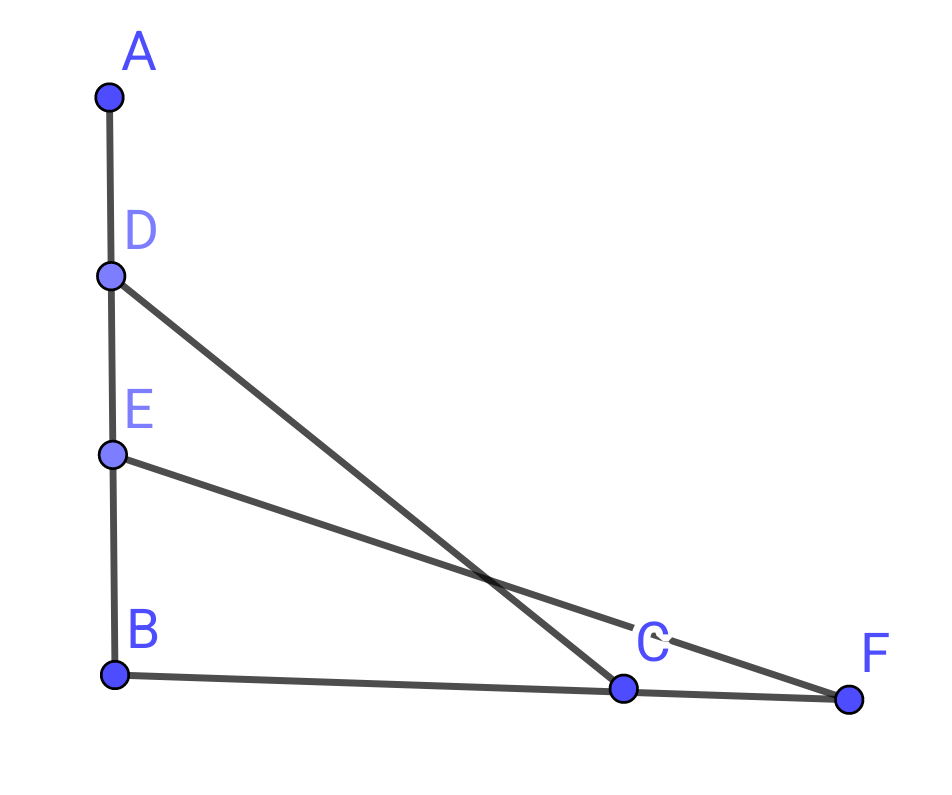

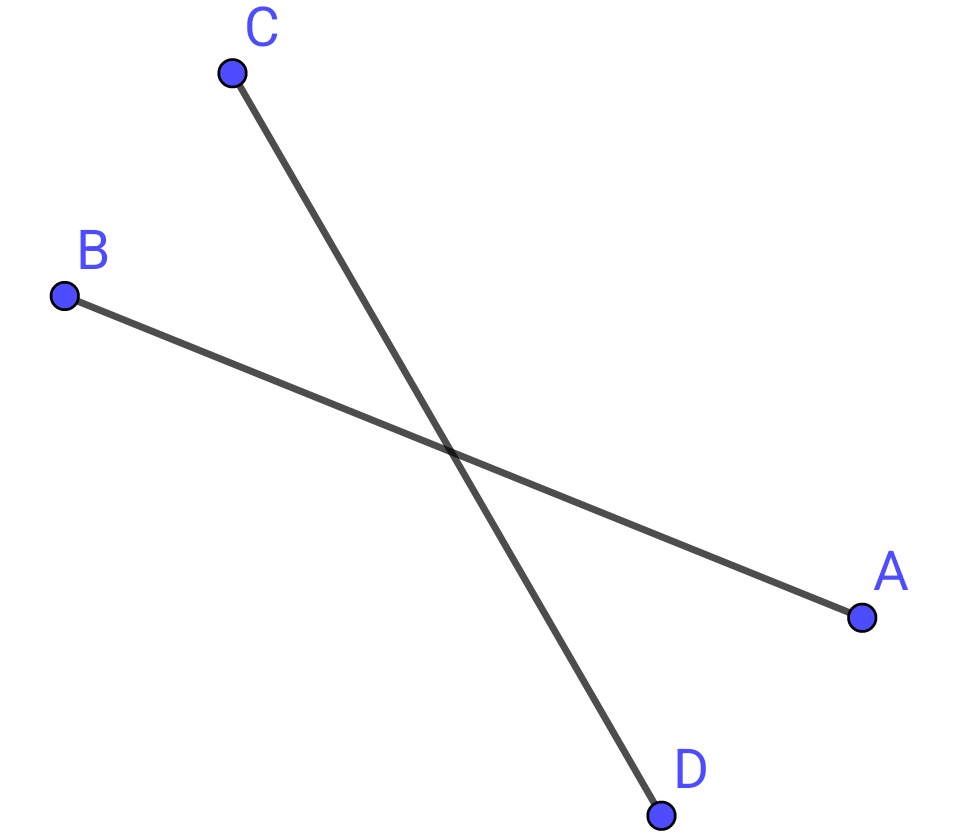

D→E

親の価格が下がれば

C→F

call オプションを手放す 売り手が増える可能性があります

これは動体的なモデルよりも

その正反対のタイプのモデルを使った方がやりやすいかもしれません

米の価格10

徳川吉宗と言うと名将軍のように言われていますが

米の値段を命令によって決めるなど

かなりの独裁者であったことが分かります

江戸幕府は大名に力をつけさせないため

コメ以外の収入を禁止していました

しかし 財政が苦しくなると 徳川吉宗はそれを埋めるため 米の値段のひき上げを命令していました

①B この価格をA命令によって値上げしてしまいますと実際の商業との間に ギャップが出ます

②商人は一旦 A で取引をしたのち

買い戻し などによってDこの価格に引き下げるようにすることで 実際の商売を調整していました

③これを 現代流に例えますと

米の価格の調整にオプションを利用していた感じになります

①買い戻しは時系列で見ますと

先物価格の予約をするように見たとしても不思議ではありません

②コールの販売+Putの購入=先物価格での販売

③オプションによって価格調整をしていたことになります

2020年01月11日

2020年01月09日

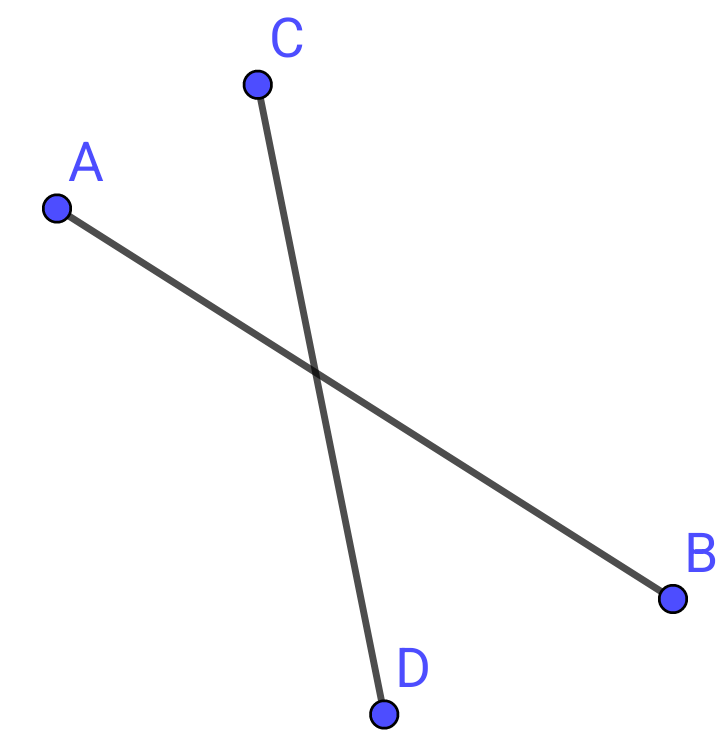

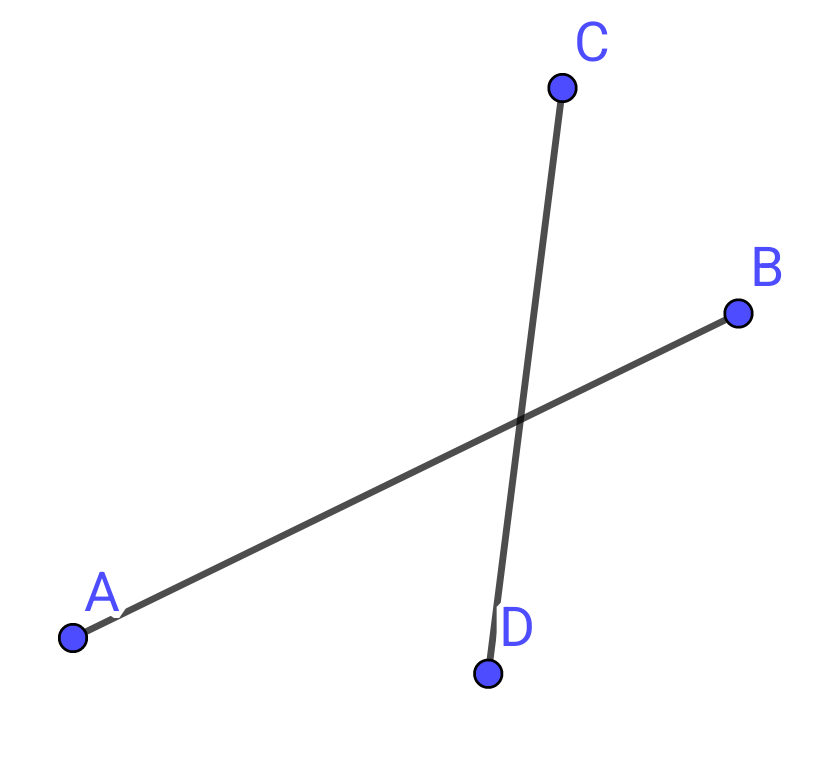

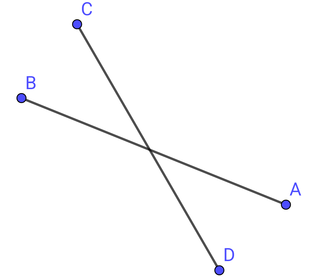

トレーダーオプション1

stock

●●●STOCK●●●

①B→A

銘柄の株価の上昇について

変動率これを測定して

②C→D

この株価の変動と比較してみると

変動率÷変動率=T

これが チェックできます

SOS

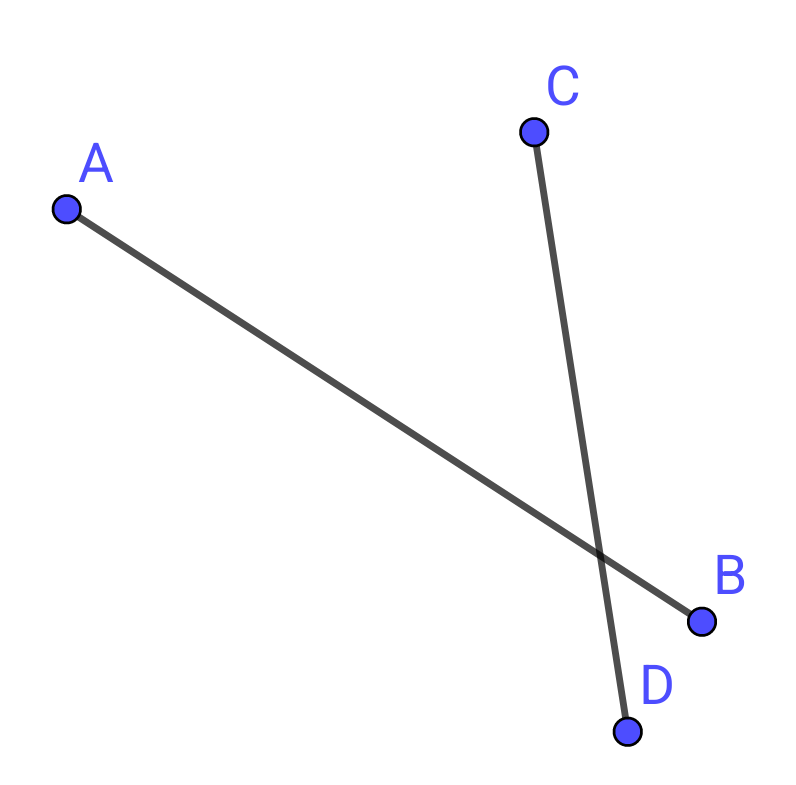

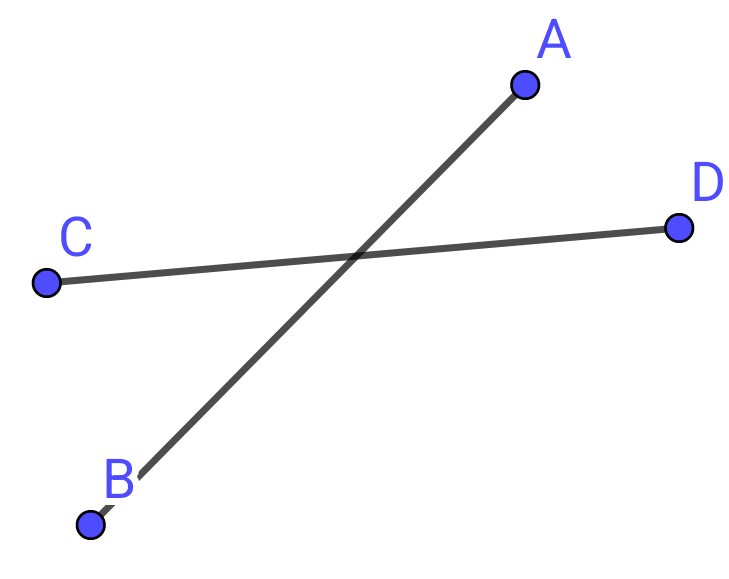

stock

●●●STOCK●●●

このモデルは先物市場と考えると

D→A コールオプションが購入されます

C→B フットオプションが販売されます

●●●STOCK●●●

①B→A

銘柄の株価の上昇について

変動率これを測定して

②C→D

この株価の変動と比較してみると

変動率÷変動率=T

これが チェックできます

stock

●●●STOCK●●●

このモデルは先物市場と考えると

D→A コールオプションが購入されます

C→B フットオプションが販売されます