新規記事の投稿を行うことで、非表示にすることが可能です。

2020年10月23日

金持ち父さん・貧乏父さんから 所得の種類

金持ち父さん・貧乏父さんから

所得の種類

所得の種類

富裕層、貧困層、中間層の格差が広がる最大の理由は、

富裕層、貧困層、中間層の格差が広がる最大の理由は、次の3つの所得の違いのためです。

1.労働所得

主に仕事や自営業からの収入

2.ポートフォリオ所得

株式、債券、投資信託などの金融資産から得られる収入

3.不労所得

不動産、特許やライセンス契約によるロイヤリティから得られる収入

所得格差が拡大している理由の一つは、

富裕層が不労所得やポートフォリオ所得を重視している一方で、

学校では、収入を得るために働き、貯蓄し

労働所得のために投資することを生徒に教えているからです。

これが富裕層と中間層の根本的な違いです。

中間層は、

投資による不労所得ではなく

彼らが提供する労働に基づいて収入を得ているため

税金で大損をしているのです。

そして、キャッシュフローを生み出す資産ではなく

負債(持ち家のようなもの) にお金を使っているのです。

労働所得

労働所得は、たいていの場合

仕事や何らかの労働の対価として得られるもので

3つの収入の中で最も課税される所得です。

あなたが誰かに「仕事に就きなさい」と 、アドバイスしたり、励ましたりすると

その人は従業員のように考えて

労働所得のために働くようになります。

「学校に戻ってキャリアを積みなさい」と言うと、

それも結局は労働所得のために働きなさいということになります。

ポートフォリオ所得

ポートフォリオ所得は、一般的に

株式、債券、投資信託などの金融資産から得られます。

金融資産の方が管理や維持が容易であるため、

ポートフォリオ所得は、投資所得で最も人気がある形態です。

ポートフォリオ所得は、キャピタルゲインとも呼ばれます。

あなたが安値で買い、高値で売るとキャピタルゲインが生じます。

あなたが株や不動産を暴落時に購入し、

売却する前に値上がりするまで待つ場合も同じです。

例えば、1000円で株を買い、1600円で売ると、

1株あたり600円のキャピタルゲインが得られます。

600円はポートフォリオ所得です

(多くは100株か1000株単位の売買なので、6万円か60万円の利益になります)。

不労所得

不労所得は、一般的に

不動産から得られるものですが、

特許やライセンス契約によるロイヤリティから得られることもあります。

不労所得とは、資産からのキャッシュフローのことです。

あなたの資産がお金を生み出しているのです。

不動産では、賃貸収入のことを不労所得といいます。

例えば、私が1000万円で賃貸物件を購入し、

私の月額賃貸収入が10万円だった場合、

その10万円は不労所得になります。

お金持ちになるためには、

あなたのお金があなたのために働き始めることができるように、

労働所得を

ポートフォリオ所得や不労所得に変換する方法を学ぶ必要があるのです。

私が主にB(ビジネスオーナー)クワドラントとI(資本家)クワドラントで働き

ポートフォリオ所得と不労所得を選んだ多くの理由の一つは、

税制上の優遇があるからです。

A8からのメルマガ希望

金持ち父さん・貧乏父さんから 所得の種類

金持ち父さん・貧乏父さんから

所得の種類

所得の種類

富裕層、貧困層、中間層の格差が広がる最大の理由は、次の3つの所得の違いのためです。

1.労働所得

主に仕事や自営業からの収入

2.ポートフォリオ所得

株式、債券、投資信託などの金融資産から得られる収入

3.不労所得

不動産、特許やライセンス契約によるロイヤリティから得られる収入

所得格差が拡大している理由の一つは、

富裕層が不労所得やポートフォリオ所得を重視している一方で、

学校では、収入を得るために働き、貯蓄し

労働所得のために投資することを生徒に教えているからです。

これが富裕層と中間層の根本的な違いです。

中間層は、

投資による不労所得ではなく

彼らが提供する労働に基づいて収入を得ているため

税金で大損をしているのです。

そして、キャッシュフローを生み出す資産ではなく

負債(持ち家のようなもの) にお金を使っているのです。

労働所得

労働所得は、たいていの場合

仕事や何らかの労働の対価として得られるもので

3つの収入の中で最も課税される所得です。

あなたが誰かに「仕事に就きなさい」と 、アドバイスしたり、励ましたりすると

その人は従業員のように考えて

労働所得のために働くようになります。

「学校に戻ってキャリアを積みなさい」と言うと、

それも結局は労働所得のために働きなさいということになります。

ポートフォリオ所得

ポートフォリオ所得は、一般的に

株式、債券、投資信託などの金融資産から得られます。

金融資産の方が管理や維持が容易であるため、

ポートフォリオ所得は、投資所得で最も人気がある形態です。

ポートフォリオ所得は、キャピタルゲインとも呼ばれます。

あなたが安値で買い、高値で売るとキャピタルゲインが生じます。

あなたが株や不動産を暴落時に購入し、

売却する前に値上がりするまで待つ場合も同じです。

例えば、1000円で株を買い、1600円で売ると、

1株あたり600円のキャピタルゲインが得られます。

600円はポートフォリオ所得です

(多くは100株か1000株単位の売買なので、6万円か60万円の利益になります)。

不労所得

不労所得は、一般的に

不動産から得られるものですが、

特許やライセンス契約によるロイヤリティから得られることもあります。

不労所得とは、資産からのキャッシュフローのことです。

あなたの資産がお金を生み出しているのです。

不動産では、賃貸収入のことを不労所得といいます。

例えば、私が1000万円で賃貸物件を購入し、

私の月額賃貸収入が10万円だった場合、

その10万円は不労所得になります。

お金持ちになるためには、

あなたのお金があなたのために働き始めることができるように、

労働所得を

ポートフォリオ所得や不労所得に変換する方法を学ぶ必要があるのです。

私が主にB(ビジネスオーナー)クワドラントとI(資本家)クワドラントで働き

ポートフォリオ所得と不労所得を選んだ多くの理由の一つは、

税制上の優遇があるからです。

A8からのメルマガ希望

2020年01月26日

『資産寿命』という言葉をご存知ですか?

『資産寿命』という言葉をご存知ですか?

『資産寿命 人生100年時代の「お金の長寿術」』(朝日新書)の著者、大江 英樹さんはかつて証券会社で働いていらっしゃいました。

大江さんは、投資より、何よりも大切なのは、健康維持と収支管理と社会保険の知識の3本柱とおっしゃっています。

すなわち、健康を維持し、できるだけ長く働けるようにする。

そして、収入だけを考えるのではなく、『収支をきちんと管理する』こと、

さらには『社会保険の知識を得ておくこと』。

投資をするのは4番目か5番目で十分ともおっしゃっています。

社会保険の知識がなぜ必要かといえば、私たちは知らない間に社会保険料をたくさん負担してきたのですから、それに見合ったサービスを受けられるのは当然だからです。

ところが、多くの人たちが社会保険の給付制度やサービスを知らず、『ムダな』お金を払って民間の保険に入っています。

「資産寿命」を延ばす最適な方法は、投資という「結果の不確実なもの」ではありません。

それをしっかり理解しておくべきでしょう。

個人の支出で一番大きな買い物は、不動産です。

意外ですが、二番目に大きな買い物は「保険」です。

三番目が車になります。

保険は、もし万が一という時に備えとして必要なもので、その時々によって、準備しないといけない金額が違います。

例えば、入院保険の場合、昔と違って、入院期間が短く、外来手術、外来通院にシフトしてきているので、長年払ってきた掛け金すら回収できるものではありません。

まして国民皆保険制度で、65歳以下ですら、3割負担、また年収によっては、限度額を超えた支払いは請求すれば、あとで戻ってきます。

準備すべきは、現金であって、保険ではないということです。

死亡保険(生命保険)に関しても、今死んだ時に残された家族が生活していく上でどれだけお金が必要かによって異なります。

結婚して、子供が生まれたあとが一番、保険が必要で、進学するたびに準備するお金は減っていき、子供が社会人になってしまえば、葬式代で事足りるのです。

そういう金融常識は、学校では習いません。

こういうことこそ、本来は義務教育で教えるべきだと思います。

>金融庁の思惑にはまった「投資意識高い系」の人たち

「貯蓄から投資へ」を推進したいという金融庁の意図はよくわかりますし、報告書を丁寧に読めば、かなり気を遣って書いてあるということもわかります。

昨年の騒動をきっかけに投資を始めた人も多いようですから、そういう意味では金融庁の思惑どおりになったのかもしれません。

投資を始めるだけの経済的なゆとりがある人たちです。

しかし、日々の暮らしの中からそれだけの金額を投資に回す余裕がない人もたくさんいます。

そんな人たちにとって、あの騒動はマイナスの結果しかもたらしていません。

「真面目に働いても、2000万円なんて貯められない、もう、どうしようもないな」などと、諦めに近い気持ちになった人たちも少なくないでしょう。

そんな人たちが、諦めの気持ちから怨嗟(えんさ)の念を強めてしまうと、社会の分断が起こりかねません。

あまり知られていない社会保険の「防貧」機能

年金や医療といった社会保険について正しい知識を広めていくことこそが、金融庁の仕事です。

年金に限らず、日本の社会保険は、多くの人が言うほど不安な制度ではありません。

生活保護などの制度が、すでに貧困に陥ってしまった人を救う、いわゆる「救貧」の役割を果たすとすれば、通常の社会保険は貧困に陥ることを防ぐための手段、すなわち「防貧」の機能を持っているものです。

実際には公的年金だけで生活している人もたくさんいます。

私自身、定年退職して起業したものの、まったく仕事のない頃がありました。

そんなときも一部支給されていた年金のおかげで、ぜいたくはできなかったものの普通の暮らしをすることは可能でした。

むろん、生活費がどれくらいかかるかは、その人がどんな暮らしをしたいかによって大きく変わってきます。

「定年後は毎年のように海外旅行に行きたい」ということであれば、公的年金だけでは難しいでしょう。

そんなふうにお金のかかる生活をしたいのであれば、年金に加えて自分でお金を用意しておくことは必要です。

ただ、その場合も「投資が必要」というわけではありません。

投資以外にも、さまざまな方法があります。

「お金の余命」は知恵と工夫次第で、長生きさせることが十分可能であると知ってもらいたいのです。

3本柱は、健康維持と収支管理と社会保険の知識

何よりも大切なのは、健康を維持し、できるだけ長く働けるようにすることです。

そして、収入だけを考えるのではなく、収支をきちんと管理すること、さらには社会保険の知識を得ておくこと。

この3つがまず必要だと思います。投資をするのは4番目か5番目で十分です。

社会保険の知識がなぜ必要かといえば、私たちは知らない間に社会保険料をたくさん負担してきたのですから、それに見合ったサービスを受けられるのは当然だからです。

ところが、多くの人たちが社会保険の給付制度やサービスを知らず、ムダなお金を払って民間の保険に入っています。

もったいない話です。

投資も、それ自体は決して悪いことではありませんが、先の見えない不確実なものにお金を委ねるわけですから、自分でリスクを取る覚悟が必要になります。リスクを取れない人は、投資をする必要などありません。

「老後の安心のためにも資産寿命を延ばしましょう」という金融機関の誘いには安易に乗らないことです。

健康維持、収支管理、社会保険の3つの基本を踏まえたうえで投資をする場合も、自分でよく勉強してから投資すべきです。

「資産寿命」を延ばす最適な方法は、投資という「結果の不確実なもの」ではありません。

それをしっかり理解しておくべきでしょう。

#東洋経済オンライン

https://toyokeizai.net/articles/-/325934?fbclid=IwAR3FHy3xAeGm76bJzemWXujFsLGVP_DI1MrXPHr9bnyVG9VUNw086vhy-Xc

追加プレゼント申請

2019年08月02日

困った時には、自治体の情報を収集してみよう!

日本は国民皆保険制度が徹底しているだけではなく、

公的年金制度が充実している国です。

厚生年金保険料は、

給与の9.15%を徴収されていますが、

会社負担が、9.15%です。

高齢者がもらっている年金額は

モデル世帯夫婦2人で、

月22万1,504円、

国民年金(基礎年金)は1人6万5,008円×2

の13万16円もらえています。

1945年(昭和20年)生まれの

人の保険料負担金は、

1,000万円で、もらえる年金は、5,200万円(×5.2)です。

1990年(平成2年)生まれの人の保険負担額は、

3,200万円で、

もらえる年金額は、7,400万円(×2.3)です。

預貯金ではまず増えないし、

資産運用を上手にやりきるということは、

”至難の技”になります。

一流会社も副収入を認める時代になってきています。

ネットで稼ぐことを考えることもいいと思います。

しかし、

収入や補助を増やす方法や、

減額や、返戻金を申請する方法もあることを

知っておくと損はないと思います。

困った時には、

自治体の情報を

収集してみよう!

自治体が発行している広報誌から

自治体が住民向けに発信している情報なので、

自分にとって一番直結した情報が得られ、

思わぬお得な情報を入手できるかもしれません。

家計簿アプリ“Zaim”

800 万ダウンロードを超える

日本最大級の無料オンライン家計簿です。

テレビや新聞、雑誌で数多く

紹介。

iPhone, iPad ,Android といった

スマートフォンからはレシートの自動読み取り機能が使えます。

よく行くお店の特売情報も

自動的に配信!

銀行やクレジットカードの Web 明細に接続して

自動的に入出金を記録する資産管理としても使え、

対応の金融機関は約 1,500!

アプリ内の機能「わたしの給付金」では、

自分が住む自治体の給付金や控除制度を検索できます。

さらに有料会員向けのオプションでは、

自分のプロフィールから、

自分が利用可能な給付金や控除制度を検索してくれるため、

ラクラク情報を入手できます。

自治体の広報課が運営するツイッター

また、各自治体の広報課が運営するツイッターアカウントもフォローします。

制度だけでなく、地域のイベントやお得な豆知識なども入手でき、暮らしの利便性が上がります。

公的年金制度が充実している国です。

厚生年金保険料は、

給与の9.15%を徴収されていますが、

会社負担が、9.15%です。

高齢者がもらっている年金額は

モデル世帯夫婦2人で、

月22万1,504円、

国民年金(基礎年金)は1人6万5,008円×2

の13万16円もらえています。

1945年(昭和20年)生まれの

人の保険料負担金は、

1,000万円で、もらえる年金は、5,200万円(×5.2)です。

1990年(平成2年)生まれの人の保険負担額は、

3,200万円で、

もらえる年金額は、7,400万円(×2.3)です。

預貯金ではまず増えないし、

資産運用を上手にやりきるということは、

”至難の技”になります。

一流会社も副収入を認める時代になってきています。

ネットで稼ぐことを考えることもいいと思います。

しかし、

収入や補助を増やす方法や、

減額や、返戻金を申請する方法もあることを

知っておくと損はないと思います。

困った時には、

自治体の情報を

収集してみよう!

自治体が発行している広報誌から

自治体が住民向けに発信している情報なので、

自分にとって一番直結した情報が得られ、

思わぬお得な情報を入手できるかもしれません。

家計簿アプリ“Zaim”

800 万ダウンロードを超える

日本最大級の無料オンライン家計簿です。

テレビや新聞、雑誌で数多く

紹介。

iPhone, iPad ,Android といった

スマートフォンからはレシートの自動読み取り機能が使えます。

よく行くお店の特売情報も

自動的に配信!

銀行やクレジットカードの Web 明細に接続して

自動的に入出金を記録する資産管理としても使え、

対応の金融機関は約 1,500!

アプリ内の機能「わたしの給付金」では、

自分が住む自治体の給付金や控除制度を検索できます。

さらに有料会員向けのオプションでは、

自分のプロフィールから、

自分が利用可能な給付金や控除制度を検索してくれるため、

ラクラク情報を入手できます。

自治体の広報課が運営するツイッター

また、各自治体の広報課が運営するツイッターアカウントもフォローします。

制度だけでなく、地域のイベントやお得な豆知識なども入手でき、暮らしの利便性が上がります。

追加プレゼント申請

2019年07月25日

"申請すればもらえるお金"最新リスト20②

"申請すればもらえるお金"最新リスト20②

存在を知らないで大損する人が多い

風呂内 亜矢 1級ファイナンシャル・プランニング技能士

PRESIDENT 2019年5月13日号参照

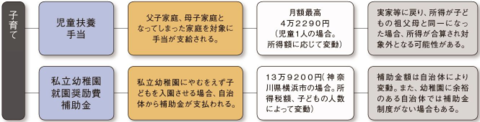

修学旅行費の全額が支給?!

また、子どもが小学校入学を控える家庭での大きな出費といえば

ランドセルの購入などの入学準備の費用があげられますが、

各自治体が行っている

「就学援助制度」

を利用すれば負担を減らすことができます。

収入の制限はありますが、

最大で約4万円(市町村によって多少異なる)の補助金が出ます。

なお、この就学援助制度がカバーする内容は多岐にわたり、

たとえば中学校の修学旅行にかかる費用も

(交通費、宿泊費、記念写真代、保険料など)

諸条件をクリアさえすれば自治体が負担してくれる場合があります。

ちなみに、茨城県日立市や大阪府摂津市は、

収入などの条件なしに

ランドセルを現物支給してくれる自治体です。

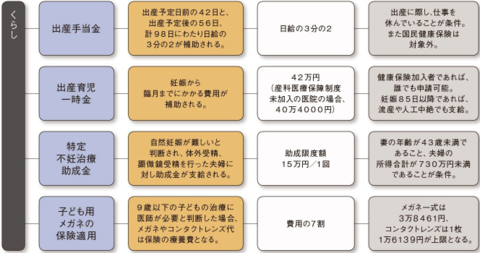

現状で健康に問題がなくてもある日突然、

重い病や大きなケガに襲われることも、

人ごととはいえません。

そんなときに心強いのが

「高額療養費制度」です。

病院への支払いが一定額を超えると、

その分のお金が年齢や所得に応じて戻ってくるものです。

一例として、69歳以下で年収が400万円の人に、

1カ月の医療費が100万円かかったとします。

健康保険が適用される場合、自己負担は3割ですので、

本来は30万円の支払いとなるところ、

この制度を使えば21万円以上が戻ってきます。

手続きに関する詳細は

それぞれの健康保険組合や

自治体の国民健康保険窓口で確認してください。

このほかにもお得なサポート制度が。

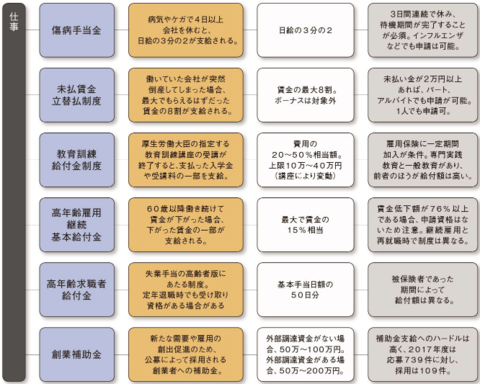

たとえば、スキルアップを図ることは転職を目指すうえで有利に働きますが、

「教育訓練給付金」

を申請すれば、

資格や技術の取得にかかった費用の20~50%

(上限10万~40万円)が戻ってきます。

英会話やパソコン教室、FPに簿記の資格講座など、

給付の対象となる教育訓練の種類はあらかじめ定められていますが、

受給条件は雇用保険の被保険者であった期間が3年以上あるだけでOK。

さらに初回は1年以上で給付が受けられるため、

入社2年目の若手社員も利用できます。

存在を知らないで大損する人が多い

風呂内 亜矢 1級ファイナンシャル・プランニング技能士

PRESIDENT 2019年5月13日号参照

修学旅行費の全額が支給?!

また、子どもが小学校入学を控える家庭での大きな出費といえば

ランドセルの購入などの入学準備の費用があげられますが、

各自治体が行っている

「就学援助制度」

を利用すれば負担を減らすことができます。

収入の制限はありますが、

最大で約4万円(市町村によって多少異なる)の補助金が出ます。

なお、この就学援助制度がカバーする内容は多岐にわたり、

たとえば中学校の修学旅行にかかる費用も

(交通費、宿泊費、記念写真代、保険料など)

諸条件をクリアさえすれば自治体が負担してくれる場合があります。

ちなみに、茨城県日立市や大阪府摂津市は、

収入などの条件なしに

ランドセルを現物支給してくれる自治体です。

現状で健康に問題がなくてもある日突然、

重い病や大きなケガに襲われることも、

人ごととはいえません。

そんなときに心強いのが

「高額療養費制度」です。

病院への支払いが一定額を超えると、

その分のお金が年齢や所得に応じて戻ってくるものです。

一例として、69歳以下で年収が400万円の人に、

1カ月の医療費が100万円かかったとします。

健康保険が適用される場合、自己負担は3割ですので、

本来は30万円の支払いとなるところ、

この制度を使えば21万円以上が戻ってきます。

手続きに関する詳細は

それぞれの健康保険組合や

自治体の国民健康保険窓口で確認してください。

このほかにもお得なサポート制度が。

たとえば、スキルアップを図ることは転職を目指すうえで有利に働きますが、

「教育訓練給付金」

を申請すれば、

資格や技術の取得にかかった費用の20~50%

(上限10万~40万円)が戻ってきます。

英会話やパソコン教室、FPに簿記の資格講座など、

給付の対象となる教育訓練の種類はあらかじめ定められていますが、

受給条件は雇用保険の被保険者であった期間が3年以上あるだけでOK。

さらに初回は1年以上で給付が受けられるため、

入社2年目の若手社員も利用できます。

追加プレゼント申請

2019年07月24日

"申請すればもらえるお金"最新リスト20①

"申請すればもらえるお金"最新リスト20①

存在を知らないで大損する人が多い

風呂内 亜矢 1級ファイナンシャル・プランニング技能士

PRESIDENT 2019年5月13日号参照

活用すれば100万円単位で得することも可能な、

国や自治体が行うサポート制度。

使わないのはあまりにもったいない!

マイホーム購入で、最大30万円

転職や失業、出産に住宅購入など、人生にはまとまったお金が必要なタイミングがやってきますが、

実はそういった個人の出費に対して、

国や自治体が金銭面でサポートしている事実を知らない方が意外と多いです。

サポート制度には大きく2つのタイプがあります。

助成金や補助金、支払いの軽減といった形で『お金がもらえる』ものと、

税金の控除によって『お金が戻ってくるもの』で、

いずれの場合も、しかるべき窓口で届け出を行えば

サポートを受けられる仕組みになっており、

ここでは特に働き世代の役に立ちそうな情報をご紹介します。

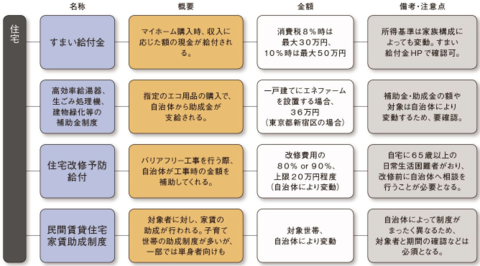

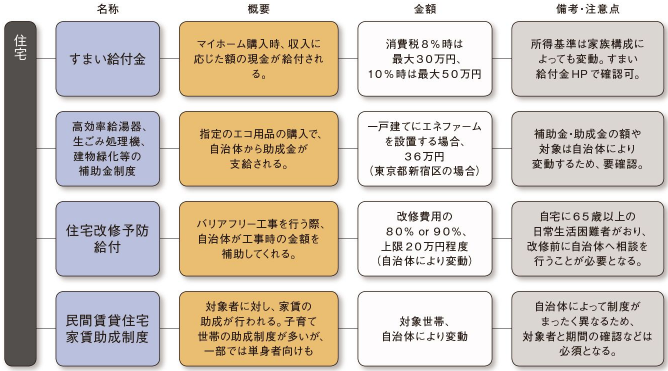

まずは「すまい給付金」です。

これはマイホーム購入時の負担を少しでも減らすために

現金を支給しようという制度で、

住宅ローン控除の補完的な位置づけになっています。

給付にあたっては床面積や収入、第三者機関の検査などいくつか条件があり、

給付額も年収額などによって異なりますが、

消費税率8%の状況下では30万円が、10%になった場合は50万円が

最高額として支払われます

(詳しくは、すまい給付金HP内にて確認可能)。

住宅関連では、マンション投資中の会社員へのサポートもあります。

東京の文京区が推進している「文京すまいるプロジェクト」では、

65歳以上の高齢者やひとり親世帯などに物件を貸すと、

物件ひとつにつき最大2万円の謝礼を受けることができます。

賃貸に出すことで上乗せの補助を行う自治体は珍しいですが、

高齢者が賃貸住宅を借りにくい状況は全国の都市部では共通の問題です。

高齢者への貸し出しについては自治体が積極的に入居者を探すケースなどもあるため、

お住まいの自治体で類する制度がないか確認してみるといいでしょう。

今後、文京区のあとを追う自治体が増えていく可能性も十分に考えられます。

続いて出産と子育て関連のサポート。

今や6組に1組の夫婦が受けていると言われる不妊治療は、

費用が高額なうえに保険も適用外と、

経済的な負担の大きいイメージがありますが、

「特定不妊治療助成金」を利用すれば、その負担は軽減されます。

対象条件は、夫婦の合計所得が730万円未満、

妻の年齢が43歳未満などで、

30代の妻の場合、最大105万円までの助成金を受けられます

(初回治療で30万円+2回目から6回目までの治療で各15万円)。

ただし、妻の年齢が40歳以上になると、

給付を受けられる回数が3回に減るため、注意が必要です。

この特定不妊治療助成金に関してもっとも注目すべき点は、

2015年以降、サポートの対象に夫も含まれたことでしょう。

男性不妊の治療である精子採取に対して

1回につき上限15万円が支払われる運びとなりました。

制度の有用性が格段に高まったのは間違いありません。

存在を知らないで大損する人が多い

風呂内 亜矢 1級ファイナンシャル・プランニング技能士

PRESIDENT 2019年5月13日号参照

活用すれば100万円単位で得することも可能な、

国や自治体が行うサポート制度。

使わないのはあまりにもったいない!

マイホーム購入で、最大30万円

転職や失業、出産に住宅購入など、人生にはまとまったお金が必要なタイミングがやってきますが、

実はそういった個人の出費に対して、

国や自治体が金銭面でサポートしている事実を知らない方が意外と多いです。

サポート制度には大きく2つのタイプがあります。

助成金や補助金、支払いの軽減といった形で『お金がもらえる』ものと、

税金の控除によって『お金が戻ってくるもの』で、

いずれの場合も、しかるべき窓口で届け出を行えば

サポートを受けられる仕組みになっており、

ここでは特に働き世代の役に立ちそうな情報をご紹介します。

まずは「すまい給付金」です。

これはマイホーム購入時の負担を少しでも減らすために

現金を支給しようという制度で、

住宅ローン控除の補完的な位置づけになっています。

給付にあたっては床面積や収入、第三者機関の検査などいくつか条件があり、

給付額も年収額などによって異なりますが、

消費税率8%の状況下では30万円が、10%になった場合は50万円が

最高額として支払われます

(詳しくは、すまい給付金HP内にて確認可能)。

住宅関連では、マンション投資中の会社員へのサポートもあります。

東京の文京区が推進している「文京すまいるプロジェクト」では、

65歳以上の高齢者やひとり親世帯などに物件を貸すと、

物件ひとつにつき最大2万円の謝礼を受けることができます。

賃貸に出すことで上乗せの補助を行う自治体は珍しいですが、

高齢者が賃貸住宅を借りにくい状況は全国の都市部では共通の問題です。

高齢者への貸し出しについては自治体が積極的に入居者を探すケースなどもあるため、

お住まいの自治体で類する制度がないか確認してみるといいでしょう。

今後、文京区のあとを追う自治体が増えていく可能性も十分に考えられます。

続いて出産と子育て関連のサポート。

今や6組に1組の夫婦が受けていると言われる不妊治療は、

費用が高額なうえに保険も適用外と、

経済的な負担の大きいイメージがありますが、

「特定不妊治療助成金」を利用すれば、その負担は軽減されます。

対象条件は、夫婦の合計所得が730万円未満、

妻の年齢が43歳未満などで、

30代の妻の場合、最大105万円までの助成金を受けられます

(初回治療で30万円+2回目から6回目までの治療で各15万円)。

ただし、妻の年齢が40歳以上になると、

給付を受けられる回数が3回に減るため、注意が必要です。

この特定不妊治療助成金に関してもっとも注目すべき点は、

2015年以降、サポートの対象に夫も含まれたことでしょう。

男性不妊の治療である精子採取に対して

1回につき上限15万円が支払われる運びとなりました。

制度の有用性が格段に高まったのは間違いありません。

追加プレゼント申請

2019年07月13日

日本は現在、国の借金はない!

脳科学、心理学、臨床医学分野で”脳”について書いてきました。

少し、生活のことについて書きます。

日本は現在、国の借金はない!

政府の借金と

家庭の借金とは異なることをよく理解されてください。

政府が出した国債が円建てである以上、不履行になることはありえません。

デフォルトになった韓国、ロシアなどは、自国通貨ではなかったからです。

あくまでも政府の借金の上限はGDPの何%までかで制限するべきで、

これが先進西洋諸国では普通の話です。

MMTで窮地に陥っているのは、

さんざん政府の借金は国の借金と、

国民や政治家をだましていた財務省官僚です

今は建設国債まで出動させて、

国の消費をあげる施策をしないと、

令和も日本だけが発展せず、3流国、ひいては発展途上国化してしまいます。

GDP=生産=収入=消費

はご存知だと思います。

今の日本はデフレであって、インフレはこの30年来ていません。

このままだと、必要なものが自国で生産供給する自力さえ失いかけている

崖っぷちだという現状は憂うばかりです。

消費がなく、生産能力過剰で、企業の利益は内部留保のみで、

先が見えない以上設備投資にも回されていません。

今までの引退した世代が残した財産で、

国の財政バランスは黒字ですが、

それも自国でものが作れ無くなったら輸入が増え、

その時こそが、国債発行に自国通貨ではできなくなる

悲惨な将来が予見される緊急事態になっていきているのです。

消費税は、消費することを罰する税金です。

駆け込み需要が発生しないくらい

今の多くの消費者の購買力は低下しています。

次の世代に、残す財産を

今こそ建設国債で作り上げるべきです。

政府が借金すれば、国民にお金が回るという正しい

”経済”政策が行われることを

なんとか周知徹底させる方法は無いものでしょうか?

少し、生活のことについて書きます。

日本は現在、国の借金はない!

政府の借金と

家庭の借金とは異なることをよく理解されてください。

政府が出した国債が円建てである以上、不履行になることはありえません。

デフォルトになった韓国、ロシアなどは、自国通貨ではなかったからです。

あくまでも政府の借金の上限はGDPの何%までかで制限するべきで、

これが先進西洋諸国では普通の話です。

MMTで窮地に陥っているのは、

さんざん政府の借金は国の借金と、

国民や政治家をだましていた財務省官僚です

今は建設国債まで出動させて、

国の消費をあげる施策をしないと、

令和も日本だけが発展せず、3流国、ひいては発展途上国化してしまいます。

GDP=生産=収入=消費

はご存知だと思います。

今の日本はデフレであって、インフレはこの30年来ていません。

このままだと、必要なものが自国で生産供給する自力さえ失いかけている

崖っぷちだという現状は憂うばかりです。

消費がなく、生産能力過剰で、企業の利益は内部留保のみで、

先が見えない以上設備投資にも回されていません。

今までの引退した世代が残した財産で、

国の財政バランスは黒字ですが、

それも自国でものが作れ無くなったら輸入が増え、

その時こそが、国債発行に自国通貨ではできなくなる

悲惨な将来が予見される緊急事態になっていきているのです。

消費税は、消費することを罰する税金です。

駆け込み需要が発生しないくらい

今の多くの消費者の購買力は低下しています。

次の世代に、残す財産を

今こそ建設国債で作り上げるべきです。

政府が借金すれば、国民にお金が回るという正しい

”経済”政策が行われることを

なんとか周知徹底させる方法は無いものでしょうか?

2018年10月26日

資産とは,現金(預貯金を含む),紙のお金,不動産(土地や家屋)と3つあります.

資産とは,現金(預貯金を含む),紙のお金,不動産(土地や家屋)と3つあります.

紙のお金とは,株式や国債・社債や投資信託などの有価証券を指します.

動産(車や家電など),絵画,宝石・貴金属,腕時計などの装飾品も含める場合がありますが,

ここでは,省きます.

現金を増やすためには,社長に,実績をあげて,自分の価値・評価を高めて,昇給(昇級)を勝ち取る.

ただし,サラリーマンであれば,どの職種に所属するかによって,生涯獲得賃金が決まります.

紙のお金,不動産を購入するにあたって,タネ銭が必要になります.

前者だと,30~50万,後者だと100~1,000万

伝説の億万長者,本多清六(『私の財産告白』実業之日本社から)は25歳,大学教師時代から,給料の4分の1を天引きし,貯金を始めた.強制的に4分の1を貯金します.

月給20万なら5万円,残り15万円で生活する.最初はきついが,慣れてしまえば問題なくなる.ボーナスも同じ.1年で,60~75~80万円,3年で180~240万円貯まる.

本多翁は,最初に日本鉄道株(上野青森間ー私鉄時代)を購入,買い増しし,高値で売却した資産で,専攻学科である農学・林学や留学先の指導教授(ブレンタノ教授は40歳台には億単位の資産家でもあった)から習った財政経済学の教えを基に,幹線鉄道と安い土地・山林に投資した.本多翁も,40歳の時には大学の給料より,貯金の利子や株式配当の方が多くなった.

1千万円の現金で,1千万円の株を購入した瞬間,その株の価値はいくらか?

1千万円の現金と9千万円の融資で1億円の不動産を購入した瞬間,不動産の価値はいくらか?

(お金持ちになれる「超」不動産投資のすすめ」ドルフ・デ・ルース著,東洋経済新報社から)

銀行や金融機関は不動産が担保の場合,喜んでお金を貸す.銀行はお金を貸したい.

天引き貯金で,タネ銭を作り,紙のお金や,少額の不動産の中古物件で資産を形成していく.

10年ごとに,自分の人生設計を行う,目標を立てることが,人生を楽しく送る最優先課題です.

繰り返しになりますが,

「時間は命です」

命とは,生まれてから死ぬまでの時間の総和.

「お金」は生き方そのものともいえます.

自分の人生を価値あるものにする,

かけがえのない神聖な「仕事」をモノの奴隷に貶めないためにも,

「必要とするだけのお金を継続的に作り出す仕組み」を手に入れることが,

人生をよりよく生きるうえで欠かせない要素です.

紙のお金とは,株式や国債・社債や投資信託などの有価証券を指します.

動産(車や家電など),絵画,宝石・貴金属,腕時計などの装飾品も含める場合がありますが,

ここでは,省きます.

現金を増やすためには,社長に,実績をあげて,自分の価値・評価を高めて,昇給(昇級)を勝ち取る.

ただし,サラリーマンであれば,どの職種に所属するかによって,生涯獲得賃金が決まります.

紙のお金,不動産を購入するにあたって,タネ銭が必要になります.

前者だと,30~50万,後者だと100~1,000万

伝説の億万長者,本多清六(『私の財産告白』実業之日本社から)は25歳,大学教師時代から,給料の4分の1を天引きし,貯金を始めた.強制的に4分の1を貯金します.

月給20万なら5万円,残り15万円で生活する.最初はきついが,慣れてしまえば問題なくなる.ボーナスも同じ.1年で,60~75~80万円,3年で180~240万円貯まる.

本多翁は,最初に日本鉄道株(上野青森間ー私鉄時代)を購入,買い増しし,高値で売却した資産で,専攻学科である農学・林学や留学先の指導教授(ブレンタノ教授は40歳台には億単位の資産家でもあった)から習った財政経済学の教えを基に,幹線鉄道と安い土地・山林に投資した.本多翁も,40歳の時には大学の給料より,貯金の利子や株式配当の方が多くなった.

1千万円の現金で,1千万円の株を購入した瞬間,その株の価値はいくらか?

1千万円の現金と9千万円の融資で1億円の不動産を購入した瞬間,不動産の価値はいくらか?

(お金持ちになれる「超」不動産投資のすすめ」ドルフ・デ・ルース著,東洋経済新報社から)

銀行や金融機関は不動産が担保の場合,喜んでお金を貸す.銀行はお金を貸したい.

天引き貯金で,タネ銭を作り,紙のお金や,少額の不動産の中古物件で資産を形成していく.

10年ごとに,自分の人生設計を行う,目標を立てることが,人生を楽しく送る最優先課題です.

繰り返しになりますが,

「時間は命です」

命とは,生まれてから死ぬまでの時間の総和.

「お金」は生き方そのものともいえます.

自分の人生を価値あるものにする,

かけがえのない神聖な「仕事」をモノの奴隷に貶めないためにも,

「必要とするだけのお金を継続的に作り出す仕組み」を手に入れることが,

人生をよりよく生きるうえで欠かせない要素です.

2018年10月14日

賢い,利息が高くて,安全,日本沈没時に1300倍.甘かった!

賢い,利息が高くて,安全,日本沈没時に1300倍.甘かった!

バブル経済(1986年( 昭和61年)12月から1991年(平成3年)2月まで)の時は,今のゆうちょ銀行に定期預金すると金利が6~7%ついた時代,しかも複利だから,100万預けて約10年で倍の200万円になった時代から.

バブル崩壊(1991年(平成3年)3月から1993年(平成5年)10月まで)を経て,1997年ごろから2000年ごろまで,浅井隆さんという経済学者さんの,「日本国家破綻」,「スーパーインフレ」と言うフレーズに踊らされて,潰れない会社トヨタの社債を外貨建てで購入し,満期になっても現地のMMFで安全に確実に増やすことが,一番確実で,日本が潰れて,円が暴落した時に莫大に増える方法に,自己満足していました.

しかし,日本は破綻しません.するわけがないのでした.国の借金は,あくまでも政府の借金で,国自体は,他国にたくさん貸付を持っている富裕国なので,潰れるわけがありません.

一番信用できる通貨なので,暴落しません.どんどん円高になります.円安,少なくとも外貨に変えた時の為替レートより,円安になってくれないと,利率で増やしたお金が,為替であっという間に利益が減少,下手すると元本割れが発生します.

換金の自由度が極めて無い,やり方だったと最近になり知りました.

バブル経済(1986年( 昭和61年)12月から1991年(平成3年)2月まで)の時は,今のゆうちょ銀行に定期預金すると金利が6~7%ついた時代,しかも複利だから,100万預けて約10年で倍の200万円になった時代から.

バブル崩壊(1991年(平成3年)3月から1993年(平成5年)10月まで)を経て,1997年ごろから2000年ごろまで,浅井隆さんという経済学者さんの,「日本国家破綻」,「スーパーインフレ」と言うフレーズに踊らされて,潰れない会社トヨタの社債を外貨建てで購入し,満期になっても現地のMMFで安全に確実に増やすことが,一番確実で,日本が潰れて,円が暴落した時に莫大に増える方法に,自己満足していました.

しかし,日本は破綻しません.するわけがないのでした.国の借金は,あくまでも政府の借金で,国自体は,他国にたくさん貸付を持っている富裕国なので,潰れるわけがありません.

一番信用できる通貨なので,暴落しません.どんどん円高になります.円安,少なくとも外貨に変えた時の為替レートより,円安になってくれないと,利率で増やしたお金が,為替であっという間に利益が減少,下手すると元本割れが発生します.

換金の自由度が極めて無い,やり方だったと最近になり知りました.

2018年10月12日

有限な,自分の時間と交換に お金を稼ぐ

有限な,自分の時間と交換に お金を稼ぐ 給与所得者(サラリーマン)と,自営業者.

私は,医師なので,自営業者(S)に入ります.

特殊な技能,国家資格を持っていますので,給与所得者(E)に比べると収入は平均収入の2~5倍,いただけますが,手取りは額面の2/3になってしまいます.

仕組みで稼ぐ,ビジネスオーナー(B),投資家(I)に,移行しないことには,自分が働けなくなったら,おしまい.

いかに働かなくてもお金が入ってくるか?その仕組みを作れれば,定年を待たなくても,退職(リタイア)できて,自分の好きなことができるわけです.

2000年を迎えて,日本滅亡論,財政破綻,スーパーインフレが盛んに,マスコミ,書籍で騒ぎたてられました.

私は,医師なので,自営業者(S)に入ります.

特殊な技能,国家資格を持っていますので,給与所得者(E)に比べると収入は平均収入の2~5倍,いただけますが,手取りは額面の2/3になってしまいます.

仕組みで稼ぐ,ビジネスオーナー(B),投資家(I)に,移行しないことには,自分が働けなくなったら,おしまい.

いかに働かなくてもお金が入ってくるか?その仕組みを作れれば,定年を待たなくても,退職(リタイア)できて,自分の好きなことができるわけです.

2000年を迎えて,日本滅亡論,財政破綻,スーパーインフレが盛んに,マスコミ,書籍で騒ぎたてられました.