2016年02月21日

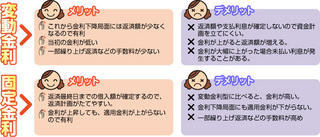

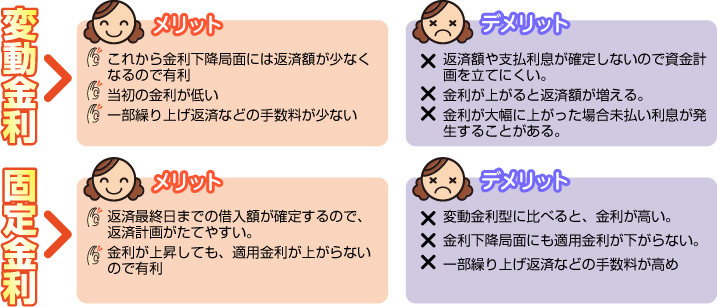

変動金利と固定金利(フラット35)は、どっちがお得か?

こんにちは、つばさです。

少し前のお話になりますが

住信SBIから、フラット35の審査結果の手紙が

届いてました。

そして結果ですが・・・

融資OKのご回答!!

これで一安心です。

サイトによっては

フラット35は審査が甘い!って情報も見ますが

実際通らなかった人も多いですし、結果が届くまでは

ドキドキですね。

ちなみに・・・

「融資額」 ÷ 「年収(税込み)」の倍率ですが

私の場合は、5倍ちょっとありました。

年収も少ないので、融資額を減らされたりしないか

心配だったのですが

無事、満額での融資OKでした。

北海道銀行で既に審査が通っている住宅ローンは

既に金利が確定済みで、1.1%→.1.6%→2.2%の3段階制です。

あとは、フラット35の金利がどこまで下がってくれるか・・・

※フラット35の金利は、

融資を受ける月(私の場合は、建物完成の8月)の

金利が適用となります。

最近の金利推移としては

◆2015年1月〜6月

1.47%⇒1.37%⇒1.47%⇒1.54%⇒1.46%⇒1.54%

◆2015年7月〜12月

1.61%⇒1.58%⇒1.54%⇒1.59%⇒1.55%⇒1.55%

◆2016年1月〜2月

1.54%⇒1.48%⇒?

となっていて、2015年初めが史上最低金利と

呼ばれていましたが、日銀のマイナス金利により

来月は更に下回る可能性が・・・

私がフラット35金利の予想を参考にさせていただいている

サイトでは何と、1.2%台前半という驚きの予想。

今月より下がる事は、ほぼ間違いないと思いますが

35年固定金利で1.2%台前半って、凄い数値です。

来月融資を受けられる方、少し早いですが

おめでとうございます!!

注文住宅は今から間に合わないですが

建売住宅を、これから探して来月中に買われる、なんて人も

出てくるのかな。。

3〜5月くらいは金利下がっても6月くらいから

徐々に回復しそうなため、8月はかなり微妙かもしれません。。

毎月の金利情報から、目が離せない状態です(>_<)

これからローンを探される方もいらっしゃると思いますが

これだけ金利が変わってくると、何がお得か?迷うところですね。

以下の具体的な条件で、比較してみたいと思います。

◆融資額:3000万

◆返済期間:35年

同じフラット35でも、金利の差によって・・・

金利:1.55% ⇒ 総返済額:40,077,272 円

金利:1.25% ⇒ 総返済額:38,232,311 円

と、何と180万円の差が出ます。

※住宅金融支援機構のページにて

フラット35S Aプラン(金利10年優遇)にて算出

2000万円のローンでも、130万以上の差が出てきますので

毎月の金利が非常に気になる理由が、これです。

3月融資の方は、本当に羨ましい!!

では、タイトルにも書かせていただいた

変動金利との比較はどうでしょうか。

◆変動金利:0.658% (楽天銀行:2016年2月時点)

と、期待を込めてフラット35の方は

来月の金利予想:1.25%で比較してみましょう。

まずは、変動金利が35年間ずっと0.658%であった場合

変動金利 ⇒ 総返済額:33,594,962 円

フラット35 ⇒ 総返済額:38,232,311 円

と、470万円近くの差が出ました。

変動金利がずっと変わらないということはあり得ないですが

日本の景気がこのまま変わらなかった場合

変動金利が低い数値で、推移する可能性はあります。

※もちろん上昇の可能性もありますよ

では、10年後に変動金利が1.0%あがっていた場合

変動金利 ⇒ 総返済額:36,635,046 円

フラット35 ⇒ 総返済額:38,232,311 円

10年後に1.0%だけの上昇であれば

まだ変動金利の方がお得となっています。

それでは、10年後に2.0%あがった場合はどうでしょうか。

変動金利 ⇒ 総返済額:39,901,010 円

フラット35 ⇒ 総返済額:38,232,311 円

と、逆転してフラット35(金利1.25%固定)の方が

お得との試算結果が出ました。

実は、変動金利と固定金利のどっちがお得か?は

色々なサイトで検証されていて

10年後に3.0%まで上がらなければ、変動金利がお得

と紹介されている所が多いです。

今回、2.0%上昇の時点で固定金利の方がお得

となってしまいました。

これは、そのサイトの情報が間違っている訳ではなく

金利(計算)の条件が異なっているためです。

フラット35の金利1.7%くらいで計算すると

変動金利が10年後に2.0%あがったとしても

まだ変動金利の方が、確かにお得です。

しかし、現在のような固定金利自体が

かなり下がっている場合は条件も異なってきますので

必ず、皆さんがローンを借りる際の最新情報から計算して

比較検討してみてくださいね。

変動金利が更に安い場合は、

3.0%上昇しても、まだお得だったりするかもしれません。

最新の情報をもとに、プロの人相談したい!という場合は

こういった無料で相談できるサービスがあるので

ぜひ利用してみてください。新しい発見もあるかと思います。

『やっぱり固定金利が、一番安心!』という方には

こちらのフラット35が、

融資手数料・金利が最安

つなぎローンの金利も安く、審査も早い

とオススメです。

上記Webから事前審査の申し込みも可能ですし

資料請求も可能です。

金利情報は、毎月追っていきますので

これからもよろしくお願いします。

≪前の記事へ 次の記事へ≫

少し前のお話になりますが

住信SBIから、フラット35の審査結果の手紙が

届いてました。

そして結果ですが・・・

融資OKのご回答!!

これで一安心です。

サイトによっては

フラット35は審査が甘い!って情報も見ますが

実際通らなかった人も多いですし、結果が届くまでは

ドキドキですね。

ちなみに・・・

「融資額」 ÷ 「年収(税込み)」の倍率ですが

私の場合は、5倍ちょっとありました。

年収も少ないので、融資額を減らされたりしないか

心配だったのですが

無事、満額での融資OKでした。

北海道銀行で既に審査が通っている住宅ローンは

既に金利が確定済みで、1.1%→.1.6%→2.2%の3段階制です。

あとは、フラット35の金利がどこまで下がってくれるか・・・

※フラット35の金利は、

融資を受ける月(私の場合は、建物完成の8月)の

金利が適用となります。

最近の金利推移としては

◆2015年1月〜6月

1.47%⇒1.37%⇒1.47%⇒1.54%⇒1.46%⇒1.54%

◆2015年7月〜12月

1.61%⇒1.58%⇒1.54%⇒1.59%⇒1.55%⇒1.55%

◆2016年1月〜2月

1.54%⇒1.48%⇒?

となっていて、2015年初めが史上最低金利と

呼ばれていましたが、日銀のマイナス金利により

来月は更に下回る可能性が・・・

私がフラット35金利の予想を参考にさせていただいている

サイトでは何と、1.2%台前半という驚きの予想。

今月より下がる事は、ほぼ間違いないと思いますが

35年固定金利で1.2%台前半って、凄い数値です。

来月融資を受けられる方、少し早いですが

おめでとうございます!!

注文住宅は今から間に合わないですが

建売住宅を、これから探して来月中に買われる、なんて人も

出てくるのかな。。

3〜5月くらいは金利下がっても6月くらいから

徐々に回復しそうなため、8月はかなり微妙かもしれません。。

毎月の金利情報から、目が離せない状態です(>_<)

これからローンを探される方もいらっしゃると思いますが

これだけ金利が変わってくると、何がお得か?迷うところですね。

以下の具体的な条件で、比較してみたいと思います。

◆融資額:3000万

◆返済期間:35年

同じフラット35でも、金利の差によって・・・

金利:1.55% ⇒ 総返済額:40,077,272 円

金利:1.25% ⇒ 総返済額:38,232,311 円

と、何と180万円の差が出ます。

※住宅金融支援機構のページにて

フラット35S Aプラン(金利10年優遇)にて算出

2000万円のローンでも、130万以上の差が出てきますので

毎月の金利が非常に気になる理由が、これです。

3月融資の方は、本当に羨ましい!!

では、タイトルにも書かせていただいた

変動金利との比較はどうでしょうか。

◆変動金利:0.658% (楽天銀行:2016年2月時点)

と、期待を込めてフラット35の方は

来月の金利予想:1.25%で比較してみましょう。

まずは、変動金利が35年間ずっと0.658%であった場合

変動金利 ⇒ 総返済額:33,594,962 円

フラット35 ⇒ 総返済額:38,232,311 円

と、470万円近くの差が出ました。

変動金利がずっと変わらないということはあり得ないですが

日本の景気がこのまま変わらなかった場合

変動金利が低い数値で、推移する可能性はあります。

※もちろん上昇の可能性もありますよ

では、10年後に変動金利が1.0%あがっていた場合

変動金利 ⇒ 総返済額:36,635,046 円

フラット35 ⇒ 総返済額:38,232,311 円

10年後に1.0%だけの上昇であれば

まだ変動金利の方がお得となっています。

それでは、10年後に2.0%あがった場合はどうでしょうか。

変動金利 ⇒ 総返済額:39,901,010 円

フラット35 ⇒ 総返済額:38,232,311 円

と、逆転してフラット35(金利1.25%固定)の方が

お得との試算結果が出ました。

実は、変動金利と固定金利のどっちがお得か?は

色々なサイトで検証されていて

10年後に3.0%まで上がらなければ、変動金利がお得

と紹介されている所が多いです。

今回、2.0%上昇の時点で固定金利の方がお得

となってしまいました。

これは、そのサイトの情報が間違っている訳ではなく

金利(計算)の条件が異なっているためです。

フラット35の金利1.7%くらいで計算すると

変動金利が10年後に2.0%あがったとしても

まだ変動金利の方が、確かにお得です。

しかし、現在のような固定金利自体が

かなり下がっている場合は条件も異なってきますので

必ず、皆さんがローンを借りる際の最新情報から計算して

比較検討してみてくださいね。

変動金利が更に安い場合は、

3.0%上昇しても、まだお得だったりするかもしれません。

最新の情報をもとに、プロの人相談したい!という場合は

こういった無料で相談できるサービスがあるので

ぜひ利用してみてください。新しい発見もあるかと思います。

『やっぱり固定金利が、一番安心!』という方には

こちらのフラット35が、

融資手数料・金利が最安

つなぎローンの金利も安く、審査も早い

とオススメです。

上記Webから事前審査の申し込みも可能ですし

資料請求も可能です。

金利情報は、毎月追っていきますので

これからもよろしくお願いします。

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/4758647

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック