2017年12月03日

4-3-1. 欧州政策決定指標(2017年12月版)

ECB総裁発言が絡むときは要注意です。発言の影響が大きく、内容的に明言できないことも多いため、市場が誤解して大きく反応することも多々あります。すると翌日、本人ないしはECB関係筋の話として打ち消されるのです。それでまた一気に逆方向に反応してしまいます。

だったら、最初から狙っている方向はEUR高/EUR安とはっきり言えば良いのに、と思います(言えません。G20の合意に基づき、各国政府・中銀は為替誘導を目的とした発言を行わないことになっています)。

10月26日、ECBは政策を緩和政策の縮小に転じました。但し、先行するFRBを倣ってペースは緩やかで、経済が見通しが変化すれば再び緩和的に戻る旨も述べています。

方法は、毎月600億EURの債券買い入れの規模を、来年1月から300億ユーロへと減らすというものです。その結果、EURは売られて、欧州時間始め(17:00)頃の134.4円から、週末28日05:00には131.9円まで、250pipsの下降となりました。

次回は12月14日です。

(分析事例) ECB金融政策(2017年10月26日発表結果検証済)

ECB金融政策発表時には、発表前から大きく動くことが多く、その動きが発表後の反応方向と関係ありません。そして、発表後初期反応の影響はせいぜい数分間と見なした方が良く、発表から11分経過後に1分後の値幅を伸ばしていたことは3分の1程度です。

過去の直前1分足の陰線率や直後1分足の陽線率はちょっと異常な偏りがあります。これら確率を見て逆張りは論外です。それぞれのローソク足で逆張りは論外なので、選択肢は「順張り決め打ち」か「取引しない」の2通りです。

発表後に追撃ポジションを取り、それが直後1分足値幅より小さいポイントなら、発表から1分を過ぎてからもっと利幅を伸ばせる確率が非常に高くなります。がしかし、このポジションは長持ちすべきではありません。発表から11分後に1分後の値幅を伸ばしていたことが3分の1程度しかないからです。

逆に、発表後1分を過ぎてから逆張りの機会を狙う、というやり方もあります。但し、これは逆張りになるので、直上直下のレジスタンスやサポート到達を待って取引しないと、勝率を下げてしまいます。

欧州の政策決定過程は非常にわかりにくい仕組です。

欧州理事会(EU首脳会議)は、各国首脳と欧州委員会委員長とEU大統領によって構成されています。閣僚理事会は各加盟国から1名ずつ代表が選出され、各国が持ち回りで議長国を務めます。欧州委員会は各加盟国から1名ずつ選出された委員によって構成されています。欧州議会の議席配分は人口によって割り振られています。

で、どこが予算案を作ってどうやって配分するのかがわかりにくいのです。

ともあれ、そうしたEU施策を実務に落とし込むのは「EUの巨大な官僚機構」と言われる組織です。この官僚機構への不満が加盟国では広がっています。一転、この官僚機構の既得権を脅かすことはEU解体です。離脱する英国に対し、猛烈に厳しい条件なんて、その上の政治家が何とかするでしょう。欧州にはしっかりした政治家も歴史的に多いのです。だから、英国にとって最も恐れるべきことは、この官僚機構の猛烈な事務遅延ではないでしょうか。第二の英国が現れて最も困るのは、この官僚機構なのです。

独国景気指標は、ZEW・PMI速報値・Ifo・PMI改定値の順に発表されます。PMI改定値はほぼ反応しないため取引しません。別々の指標であっても、全体的に上昇基調・下降基調というのは、グラフを見ればほぼ向きと期間が一致します。

問題は、単月毎だと、ZEW・PMI速報値・Ifoの実態差異(発表結果ー前回結果)の符号(プラス・マイナス)の一致率が低いことです。単月毎の予想では、先に発表された指標結果が後で発表される指標結果の改善・悪化すらアテにならない、ということです。よって、毎回の指標結果予想の論拠は、単月データに基づくものでなく、トレンドの有無に基づくものでなければいけません。

次回12月分ZEW景況感指数は12月12日に発表予定です。

(分析事例) 独国ZEW景況感調査(2017年9月19日発表結果検証済)

ZEWは期待指数と現況指数とが発表され、指標発表後の反応方向に影響するのは現況指数です。よく「期待指数が重要」との解説を見かけますが、重要かもしれなくても期待指数の良し悪しは反応方向との一致率が低くなっています。

今回9月分発表結果を折込むと、直前1分足の陰線率が90%・直後1分足の陽線率は73%となり、異常な偏りがあります。そして、直前1分足と直後1分足の方向一致率が13%(不一致率87%)で、矛盾はありません。但し、直前1分足・直後1分足ともに反応は小さいので、大して利幅が稼げる訳ではありません。

追撃は、反応方向確認後に早期開始し、1分を過ぎたら利確の機会を窺い、ポジションの長持ちは避けるべきです。

直後1分足と直後11分足との方向一致率は72%で、その71%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが86%です。この数字が、指標発表後に反応方向を確認したら早期追撃の論拠です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは、直後1分足と直後11分足の方向が一致しても62%しかなく、反転することも含めると45%と、50%を切っています。これが、早期追撃開始で得たポジションの長持ちは避けるべき、とする論拠です。

PMIは、速報値で取引を行い、改定値では取引しません。改定値は反応が小さくなりがちだからです。それに、改定値では製造業とサービス業が別の日に発表されるので面倒です。速報値は速報であるだけなく、製造業・サービス業が同時に発表されるため、対象範囲の広さに応じて影響(反応)が大きくなりがちです。尤も、それでも反応(直後1分足跳幅平均)は独国・欧州ともに6pipsと、大したことはありません。

製造業は、事後差異(発表結果ー市場予想)が0となることが多く、反応方向が指標結果からは読み取れません。サービス業は、事後差異にプラスかマイナスの符号が付くことは多いものの、やはり反応は小さくなりがちです。

11月23日に発表された独国11月分PMI速報値は、製造業が62.5、サービス業が54.9、でした。製造業のグラフ推移は急上昇で、過去最高値ではないでしょうか(未確認)。

次回発表は12月24日です。

(分析事例) 独国PMI速報値(2017年10月24日発表結果検証済)

本指標の実態差異(発表結果ー前回結果)は、先行発表されるZEWとの実態差異の方向一致率は62%です。それほど高い数字ではないものの、無視するにも中途半端に高い数字です。

むしろアテになるのは、事前差異(市場予想ー前回結果)と直後1分足の方向一致率が25%(不一致率75%)となっている点です。

直後1分足は、事後差異(発表結果ー市場予想)との方向一致率が84%で、かなり素直に反応します。直後1分足と直後11分足の方向一致率66%で、あまり高くありません。

11月24日に発表された独国11月Ifo景況感指数は117.5、景況感は111.0、現況分析は124.4でした。グラフ推移は高位安定状態が7月頃から続いています。景況指数の117.5という数字は過去最高値を更新しました。

次回12月分の発表は12月19日です。

(分析事例) 独国Ifo景況指数(2017年11月24日発表結果検証済)

Ifoの指標結果分析にはあまり意味がありません。

まず、ZEW景況感調査との先行性・遅行性を論じた解説が散見されます。がしかし、本指標との実態差異(発表結果ー前回結果)の一致率は、一方の指標を前後2か月までずらしても55%です。少なくとも単月毎のZEWの結果の良し悪しは、本指標結果予想にはあまり意味がありません。

また、本指標の過去の傾向は、指標結果の良し悪しと反応方向の相関が低く、事後差異と直後1分足の方向一致率が61%です。強いトレンドを生じているときには、本指標の反応は小さく影響期間が短いため、指標結果なんてほぼ役に立たないのです。

ちなみに、指標予想を当てても反応方向がそれに従うことが6割では、単純計算で1年12回で7勝5敗です。直後1分足の跳幅は過去平均で9pipsなので、そのうち5pipsが取れても、年間で10pipsしか勝てないということになります。

欧州景気指標はPMI速報値のみ取引し、ZEW景況感調査やPMI改定値(最終値に相当)では取引しません。

11月23日に発表された欧州11月分PMI速報値は、製造業が60.0(前回改定値58.5)、サービス業が56.2(前回改定値55.0)、でした。

製造業は、2016年2月分をボトムにほぼ単調に上昇基調が続いています。サービス業も上昇基調と言っても良いかも知れません。がしかし、サービス業PMIは階段状に変化し、現在は2017年2月分以降の55付近で停滞しています。

次回発表は12月14日に予定されています。

(分析事例) 欧州PMI速報値(2017年6月23日発表結果検証済)

最近の製造業は、市場予想後追い型で推移しています。実態差異のマイナス率が77%に達していますが、実態差異と直後11分足の方向一致率は33%しかありません。どちらかと言えば、指標結果が良ければ陰線、悪ければ陽線で反応しがちです。

これが本指標の特徴です。

直後1分足は、直前1分足との方向一致率が15%(不一致率85%)です。追撃は指標発表後すぐに開始して、発表から1分を過ぎると利確の機会を探るべきです。直後1分足と直後11分足の終値を比べたとき、反応を伸ばしたことが32%、値幅を削ったことは36%、反転したことは32%、と追撃ポジションの長持ちには向いていません。

ECBは、実質的にインフレ目標(前年比2%付近で以下)を設定しています。現在、その近辺まで回復したという見方と、まだ目標付近で安定していないという見方があり、ECB政策に絡むだけに本指標は重要視されています。

ECB(9月スタッフ予想)の2017年インフレ率は+1.2%(2016年は+0.2%、6月時点予想は+1.3%)、2018年は+1.6%(6月時点予想は+1.6%)です。2017年の予想はやや下方修正されています。

11月30日に発表された11月分HICP前年比速報値は+1.5%でした。速報値のグラフ推移を見る限り、2016年6月以降はプラス推移を続けています。2017年4月分の+1.9%が直近ピークとなっており、その後は1.5%付近で停滞しています。改定値は12月18日に発表されます。

(分析事例) HICP(消費者物価指数)速報値(2017年11月30日発表結果検証済)

本指標は指標分析結果に基づく取引に向いていません。

その理由として、反応程度が小さい(直後1分足跳幅の過去平均10pips)ことにはさておき、指標発表後の反応が素直でないことが致命的です。事後差異と直後1分足との方向一致率は54%なので、指標結果が良くても悪くてもどちらに反応するかが半々です。素直に反応しない指標は、指標分析に基づく取引に向きません。加えて、追撃にもあまり適していません。指標発表後1分を経過後に、その10分後の値動きは、反応を伸ばしていたこと(34%)と、直後1分足の値幅を削っていたこと(28%)と、反転していたこと(38%)とが、ほぼ拮抗しています。これではサイコロを振ってどう動くか決めるのと大差ないのです。

11月30日に発表された独国11月分雇用統計の結果は、失業率が5.6%、失業者数前月差は△1.8万人でした。失業率は2014年以降ほぼ単調に低下し、最近は低下が加速していたものの、この3か月は停滞しています。失業者数前月差は、2015年1月分以降プラスだったことが4回しかありません。

11月30日に発表された欧州10月分失業率は+8.8%でした。各国平均で8.8%という高い数字に驚きますが、これでも2013年9月の12.2%をピークにほぼ毎月単調に低下しています。

だったら、最初から狙っている方向はEUR高/EUR安とはっきり言えば良いのに、と思います(言えません。G20の合意に基づき、各国政府・中銀は為替誘導を目的とした発言を行わないことになっています)。

【4-3-1.(1) 政策決定指標】

10月26日、ECBは政策を緩和政策の縮小に転じました。但し、先行するFRBを倣ってペースは緩やかで、経済が見通しが変化すれば再び緩和的に戻る旨も述べています。

方法は、毎月600億EURの債券買い入れの規模を、来年1月から300億ユーロへと減らすというものです。その結果、EURは売られて、欧州時間始め(17:00)頃の134.4円から、週末28日05:00には131.9円まで、250pipsの下降となりました。

次回は12月14日です。

(分析事例) ECB金融政策(2017年10月26日発表結果検証済)

ECB金融政策発表時には、発表前から大きく動くことが多く、その動きが発表後の反応方向と関係ありません。そして、発表後初期反応の影響はせいぜい数分間と見なした方が良く、発表から11分経過後に1分後の値幅を伸ばしていたことは3分の1程度です。

過去の直前1分足の陰線率や直後1分足の陽線率はちょっと異常な偏りがあります。これら確率を見て逆張りは論外です。それぞれのローソク足で逆張りは論外なので、選択肢は「順張り決め打ち」か「取引しない」の2通りです。

発表後に追撃ポジションを取り、それが直後1分足値幅より小さいポイントなら、発表から1分を過ぎてからもっと利幅を伸ばせる確率が非常に高くなります。がしかし、このポジションは長持ちすべきではありません。発表から11分後に1分後の値幅を伸ばしていたことが3分の1程度しかないからです。

逆に、発表後1分を過ぎてから逆張りの機会を狙う、というやり方もあります。但し、これは逆張りになるので、直上直下のレジスタンスやサポート到達を待って取引しないと、勝率を下げてしまいます。

【4-3-1.(2) 財政政策】

欧州の政策決定過程は非常にわかりにくい仕組です。

欧州理事会(EU首脳会議)は、各国首脳と欧州委員会委員長とEU大統領によって構成されています。閣僚理事会は各加盟国から1名ずつ代表が選出され、各国が持ち回りで議長国を務めます。欧州委員会は各加盟国から1名ずつ選出された委員によって構成されています。欧州議会の議席配分は人口によって割り振られています。

で、どこが予算案を作ってどうやって配分するのかがわかりにくいのです。

ともあれ、そうしたEU施策を実務に落とし込むのは「EUの巨大な官僚機構」と言われる組織です。この官僚機構への不満が加盟国では広がっています。一転、この官僚機構の既得権を脅かすことはEU解体です。離脱する英国に対し、猛烈に厳しい条件なんて、その上の政治家が何とかするでしょう。欧州にはしっかりした政治家も歴史的に多いのです。だから、英国にとって最も恐れるべきことは、この官僚機構の猛烈な事務遅延ではないでしょうか。第二の英国が現れて最も困るのは、この官僚機構なのです。

【4-3-1.(3) 景気指標】

独国景気指標は、ZEW・PMI速報値・Ifo・PMI改定値の順に発表されます。PMI改定値はほぼ反応しないため取引しません。別々の指標であっても、全体的に上昇基調・下降基調というのは、グラフを見ればほぼ向きと期間が一致します。

問題は、単月毎だと、ZEW・PMI速報値・Ifoの実態差異(発表結果ー前回結果)の符号(プラス・マイナス)の一致率が低いことです。単月毎の予想では、先に発表された指標結果が後で発表される指標結果の改善・悪化すらアテにならない、ということです。よって、毎回の指標結果予想の論拠は、単月データに基づくものでなく、トレンドの有無に基づくものでなければいけません。

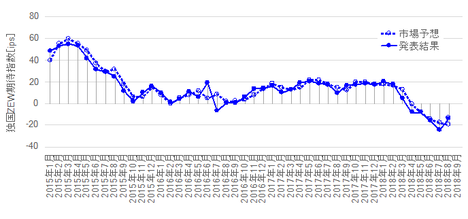

(3-1) 独国ZEW景況感調査

次回12月分ZEW景況感指数は12月12日に発表予定です。

(分析事例) 独国ZEW景況感調査(2017年9月19日発表結果検証済)

ZEWは期待指数と現況指数とが発表され、指標発表後の反応方向に影響するのは現況指数です。よく「期待指数が重要」との解説を見かけますが、重要かもしれなくても期待指数の良し悪しは反応方向との一致率が低くなっています。

今回9月分発表結果を折込むと、直前1分足の陰線率が90%・直後1分足の陽線率は73%となり、異常な偏りがあります。そして、直前1分足と直後1分足の方向一致率が13%(不一致率87%)で、矛盾はありません。但し、直前1分足・直後1分足ともに反応は小さいので、大して利幅が稼げる訳ではありません。

追撃は、反応方向確認後に早期開始し、1分を過ぎたら利確の機会を窺い、ポジションの長持ちは避けるべきです。

直後1分足と直後11分足との方向一致率は72%で、その71%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが86%です。この数字が、指標発表後に反応方向を確認したら早期追撃の論拠です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは、直後1分足と直後11分足の方向が一致しても62%しかなく、反転することも含めると45%と、50%を切っています。これが、早期追撃開始で得たポジションの長持ちは避けるべき、とする論拠です。

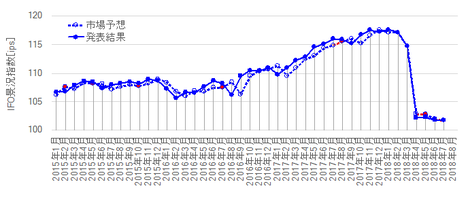

(3-2) 独国PMI速報値

PMIは、速報値で取引を行い、改定値では取引しません。改定値は反応が小さくなりがちだからです。それに、改定値では製造業とサービス業が別の日に発表されるので面倒です。速報値は速報であるだけなく、製造業・サービス業が同時に発表されるため、対象範囲の広さに応じて影響(反応)が大きくなりがちです。尤も、それでも反応(直後1分足跳幅平均)は独国・欧州ともに6pipsと、大したことはありません。

製造業は、事後差異(発表結果ー市場予想)が0となることが多く、反応方向が指標結果からは読み取れません。サービス業は、事後差異にプラスかマイナスの符号が付くことは多いものの、やはり反応は小さくなりがちです。

11月23日に発表された独国11月分PMI速報値は、製造業が62.5、サービス業が54.9、でした。製造業のグラフ推移は急上昇で、過去最高値ではないでしょうか(未確認)。

次回発表は12月24日です。

(分析事例) 独国PMI速報値(2017年10月24日発表結果検証済)

本指標の実態差異(発表結果ー前回結果)は、先行発表されるZEWとの実態差異の方向一致率は62%です。それほど高い数字ではないものの、無視するにも中途半端に高い数字です。

むしろアテになるのは、事前差異(市場予想ー前回結果)と直後1分足の方向一致率が25%(不一致率75%)となっている点です。

直後1分足は、事後差異(発表結果ー市場予想)との方向一致率が84%で、かなり素直に反応します。直後1分足と直後11分足の方向一致率66%で、あまり高くありません。

(3-3) 独国Ifo景況指数

11月24日に発表された独国11月Ifo景況感指数は117.5、景況感は111.0、現況分析は124.4でした。グラフ推移は高位安定状態が7月頃から続いています。景況指数の117.5という数字は過去最高値を更新しました。

次回12月分の発表は12月19日です。

(分析事例) 独国Ifo景況指数(2017年11月24日発表結果検証済)

Ifoの指標結果分析にはあまり意味がありません。

まず、ZEW景況感調査との先行性・遅行性を論じた解説が散見されます。がしかし、本指標との実態差異(発表結果ー前回結果)の一致率は、一方の指標を前後2か月までずらしても55%です。少なくとも単月毎のZEWの結果の良し悪しは、本指標結果予想にはあまり意味がありません。

また、本指標の過去の傾向は、指標結果の良し悪しと反応方向の相関が低く、事後差異と直後1分足の方向一致率が61%です。強いトレンドを生じているときには、本指標の反応は小さく影響期間が短いため、指標結果なんてほぼ役に立たないのです。

ちなみに、指標予想を当てても反応方向がそれに従うことが6割では、単純計算で1年12回で7勝5敗です。直後1分足の跳幅は過去平均で9pipsなので、そのうち5pipsが取れても、年間で10pipsしか勝てないということになります。

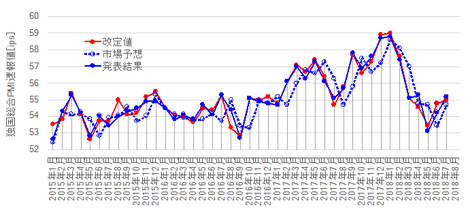

(3-4) 欧州PMI速報値

欧州景気指標はPMI速報値のみ取引し、ZEW景況感調査やPMI改定値(最終値に相当)では取引しません。

11月23日に発表された欧州11月分PMI速報値は、製造業が60.0(前回改定値58.5)、サービス業が56.2(前回改定値55.0)、でした。

製造業は、2016年2月分をボトムにほぼ単調に上昇基調が続いています。サービス業も上昇基調と言っても良いかも知れません。がしかし、サービス業PMIは階段状に変化し、現在は2017年2月分以降の55付近で停滞しています。

次回発表は12月14日に予定されています。

(分析事例) 欧州PMI速報値(2017年6月23日発表結果検証済)

最近の製造業は、市場予想後追い型で推移しています。実態差異のマイナス率が77%に達していますが、実態差異と直後11分足の方向一致率は33%しかありません。どちらかと言えば、指標結果が良ければ陰線、悪ければ陽線で反応しがちです。

これが本指標の特徴です。

直後1分足は、直前1分足との方向一致率が15%(不一致率85%)です。追撃は指標発表後すぐに開始して、発表から1分を過ぎると利確の機会を探るべきです。直後1分足と直後11分足の終値を比べたとき、反応を伸ばしたことが32%、値幅を削ったことは36%、反転したことは32%、と追撃ポジションの長持ちには向いていません。

【4-3-1.(4) 物価指標】

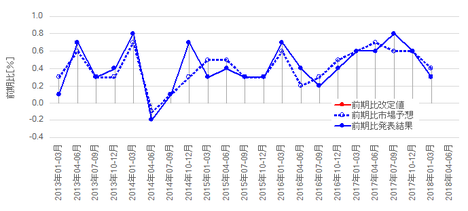

ECBは、実質的にインフレ目標(前年比2%付近で以下)を設定しています。現在、その近辺まで回復したという見方と、まだ目標付近で安定していないという見方があり、ECB政策に絡むだけに本指標は重要視されています。

ECB(9月スタッフ予想)の2017年インフレ率は+1.2%(2016年は+0.2%、6月時点予想は+1.3%)、2018年は+1.6%(6月時点予想は+1.6%)です。2017年の予想はやや下方修正されています。

11月30日に発表された11月分HICP前年比速報値は+1.5%でした。速報値のグラフ推移を見る限り、2016年6月以降はプラス推移を続けています。2017年4月分の+1.9%が直近ピークとなっており、その後は1.5%付近で停滞しています。改定値は12月18日に発表されます。

(分析事例) HICP(消費者物価指数)速報値(2017年11月30日発表結果検証済)

本指標は指標分析結果に基づく取引に向いていません。

その理由として、反応程度が小さい(直後1分足跳幅の過去平均10pips)ことにはさておき、指標発表後の反応が素直でないことが致命的です。事後差異と直後1分足との方向一致率は54%なので、指標結果が良くても悪くてもどちらに反応するかが半々です。素直に反応しない指標は、指標分析に基づく取引に向きません。加えて、追撃にもあまり適していません。指標発表後1分を経過後に、その10分後の値動きは、反応を伸ばしていたこと(34%)と、直後1分足の値幅を削っていたこと(28%)と、反転していたこと(38%)とが、ほぼ拮抗しています。これではサイコロを振ってどう動くか決めるのと大差ないのです。

【4-3-1.(5) 雇用指標】

11月30日に発表された独国11月分雇用統計の結果は、失業率が5.6%、失業者数前月差は△1.8万人でした。失業率は2014年以降ほぼ単調に低下し、最近は低下が加速していたものの、この3か月は停滞しています。失業者数前月差は、2015年1月分以降プラスだったことが4回しかありません。

11月30日に発表された欧州10月分失業率は+8.8%でした。各国平均で8.8%という高い数字に驚きますが、これでも2013年9月の12.2%をピークにほぼ毎月単調に低下しています。

以上

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/7044283

この記事へのトラックバック