2017年10月04日

米国景気指標「ISM非製造業・総合景況指数」発表前後のUSDJPY反応分析(2017年10月4日23:00発表結果検証済)

以下、「Ⅰ.指標予想要点」「Ⅱ.過去調査詳細」を事前投稿し、「Ⅲ.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅲ.発表結果検証」のタイトル行付近に記載しています。

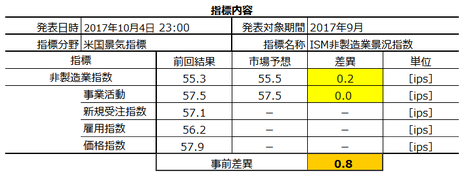

2017年10月4日23:00に米国景気指標「ISM非製造業・総合景況指数」が発表されます。今回発表は2017年9月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点(10月1日)の値です。

本指標の特徴は以下の通りです。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「Ⅰ.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

本指数は、(a) 米国主要経済指標で毎月早い時期に発表されること(第3営業日)、(b) 景況感は景気転換の先行指標と考えられること、(c) 一般論として非製造業の景況感は小売・消費・物価関連の他の指標への影響も大きいと考えられること、から重要度・注目度が高いとされています。

がしかし、過去データを見る限り反応(値動き)はそれほど大きくありません。

本指数の解釈は、50[ips](Index Points)を上回ると景気拡大・50[ips]を下回ると景気後退、です。

本指数の意義は、景気転換をGDPよりも先行示唆することと、FRBが本指数が50%未満のときに利上げをしたことがないということ、です。

なお、ISMとはInstitute for Supply Management(米国供給管理組合)の省略形です。本指数は、製造業約350社の購買担当役員へのアンケート結果に基づく企業景況感を示した指標です。その内容は、「事業活動」「新規受注」「雇用」「入荷遅延」の4項目を、前月比で「良い」「悪い」「同じ」の三択で回答した集計結果に、季節調整を加えたものです。

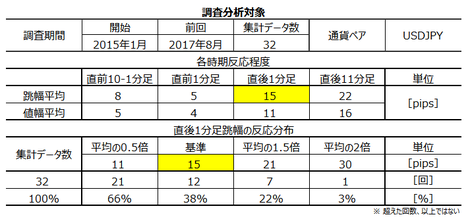

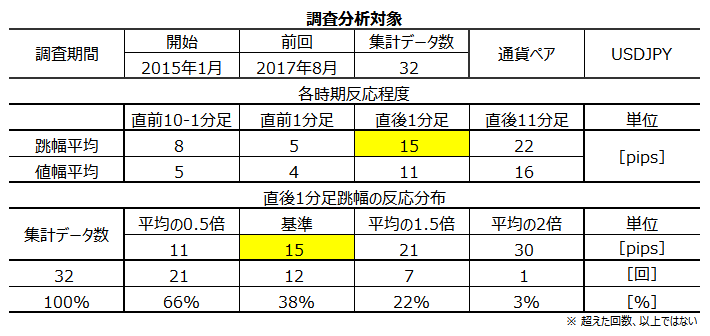

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で15pipsです。

15pipsというと平均的な反応程度の指標ですが、分布を見ると平均以下しか跳ねなかったことが62%となっています。頻度で言えば反応が小さいことの方が多い指標です。

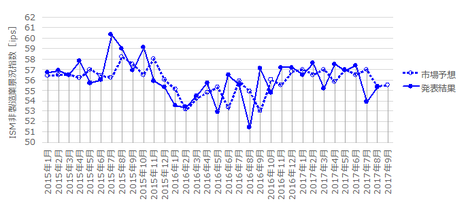

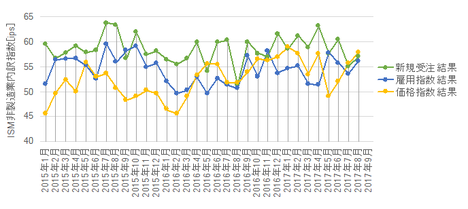

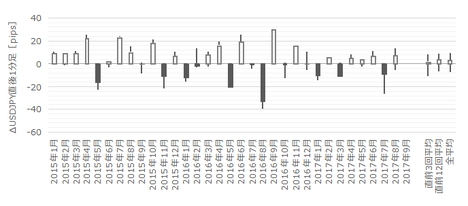

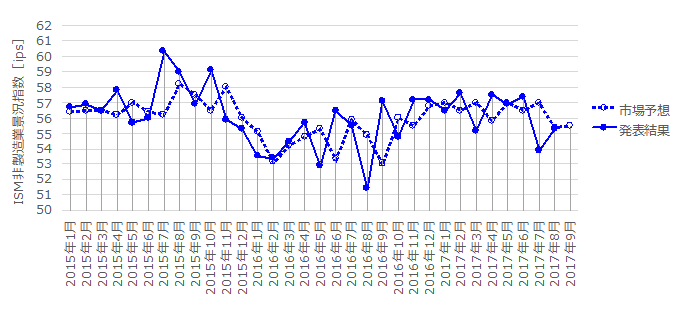

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

グラフは、2016年8月をボトム(底)として、翌9月以降は高い水準で上下動をしながら停滞していました。近ボトムは2017年7月分の53.9で、今回それ以下ならば下降基調転換と言えるでしょう。

一般に、事後差異(発表結果ー市場予想)と直後1分足の方向一致率は高くなります。この方向一致率が高いほど「素直に反応する」指標だと言えます。

事後差異及び実態差異の判別式は、4✕景況指数の差異+2✕事業活動の差異+1✕(受注指数の差異+雇用指数の差異+価格指数の差異)、です。判別式の符号(プラスが陽線、マイナスが陰線)と、直後1分足・直後11分足の方向一致率は、それぞれ80%・79%となります。

係数を見る限り、内訳の事業活動・受注指数・雇用指数・価格指数は、あまり反応方向に寄与していないことがわかります。

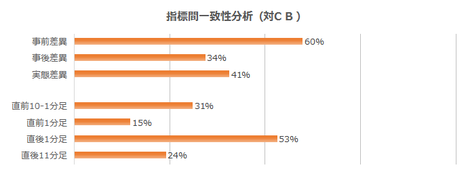

前週に発表された同月集計分のCB消費者信頼感指数と本指標との相関について調べておきました。

調査期間は2015年1月~2015年8月分までの32回分について、両指標の実態差異(発表結果ー前回結果)の方向一致率は41%しかありません。

よって、同じ非製造業景況指数でも、CBとISMとは指標結果の対前月結果との良し悪しに相関がありません。

両指標間の事前差異の方向一致率は60%となっています。市場予想が前回結果より良いか悪いかの一致率が60%あるのに、発表結果が市場予想や前回結果より良かったか悪かったかの一致率が50%未満となっています。その結果、本指標では初心者が負けやすいのです(私が初心者だった頃の話です)。

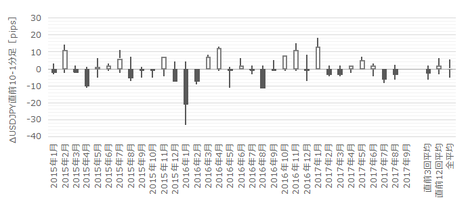

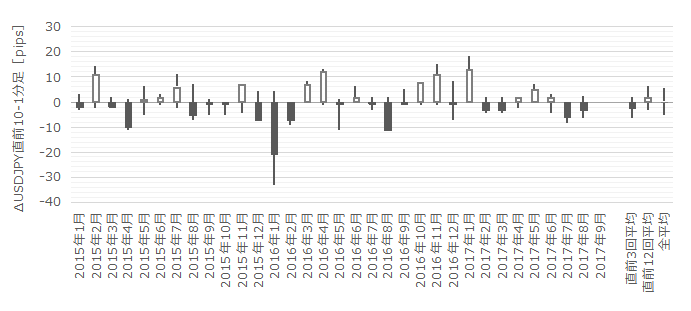

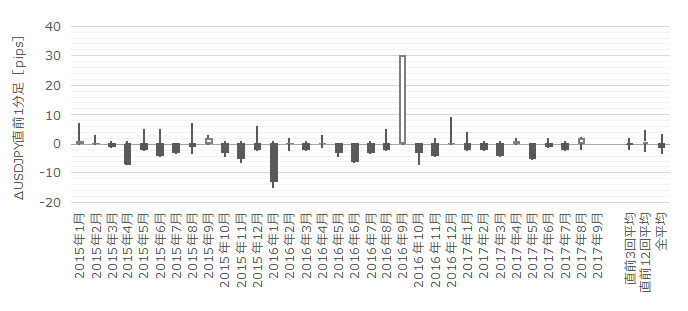

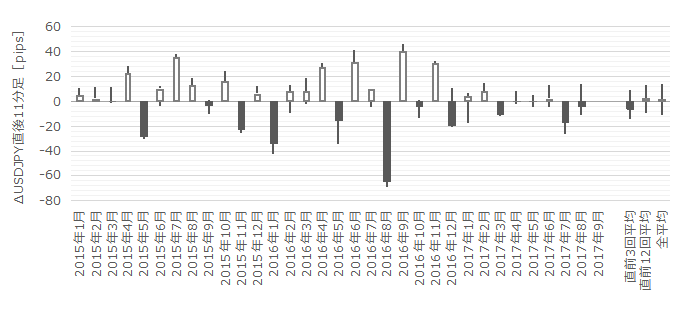

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が8pipsです。その跳幅が10pips以上だったことは過去9回(頻度28%)あります。

この9回の直後1分足跳幅は20pipsで、これは直後1分足跳幅の過去全平均15pipsよりやや大きくなっています。また、この9回の直前10-1分足と直後1分足の方向は7回(78%)一致しています。

つまり、直前10-1分足が10pips以上跳ねるときには、直後1分足がその方向にやや大きく反応する可能性が高い、と言えます。

次に、直前1分足の過去平均跳幅は5pipsです。その跳幅が10pips以上だったことは過去1回(頻度3%)あります。

この1回の直後1分足跳幅は15pipsで、これは直後1分足跳幅の過去全平均15pipsと同値です。また、この1回の直前1分足と直後1分足の方向は一致しています。

つまり、直前1分足が10pips以上跳ねるときには、直後1分足がその方向にやや大きく反応する可能性があります。

そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率27%)です。直後11分足のそれは6pips(戻り比率27%)です。戻り比率はあまり大きくありません。

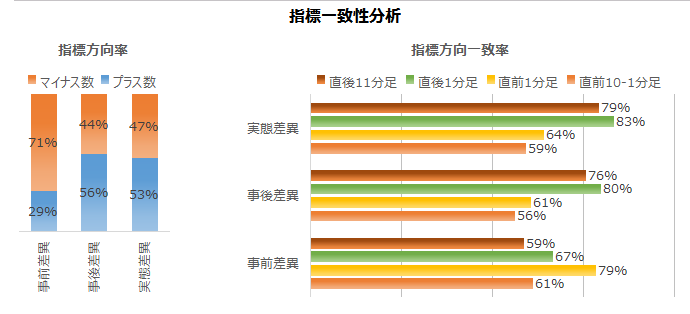

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

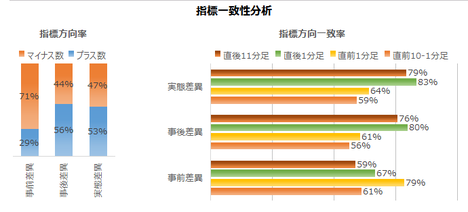

まず、指標一致性分析の結果を下表に示します。

事前差異のマイナス率が71%で、これは異常な偏りです。市場予想は前回結果よりも低く見込まれがちです。

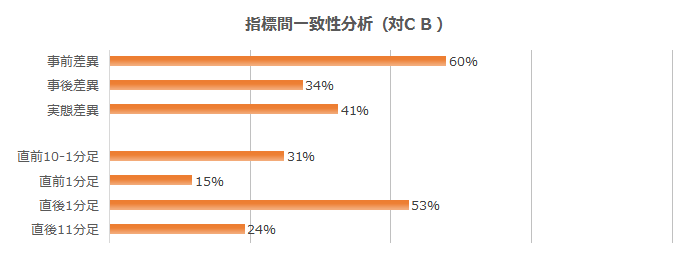

事前差異と直前1分足の方向一致率は75%です。また、事後差異と直後1分足・直後11分足の方向一致率がそれぞれ80%・76%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

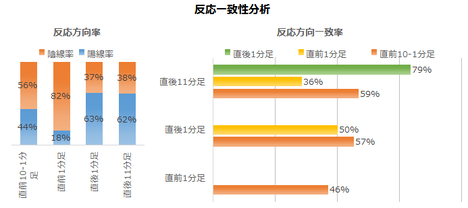

次に、反応一致性分析の結果を下表に示します。

直前1分足の陰線率が86%と、異常な偏りが見受けられます。

そして、直後1分足と直後11分足の方向一致率が79%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

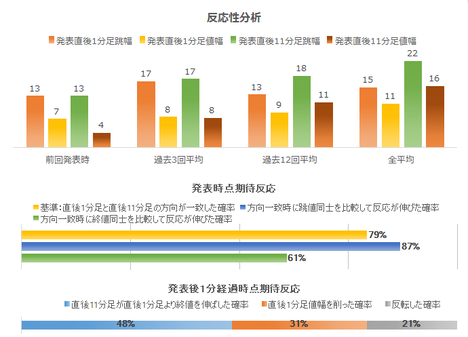

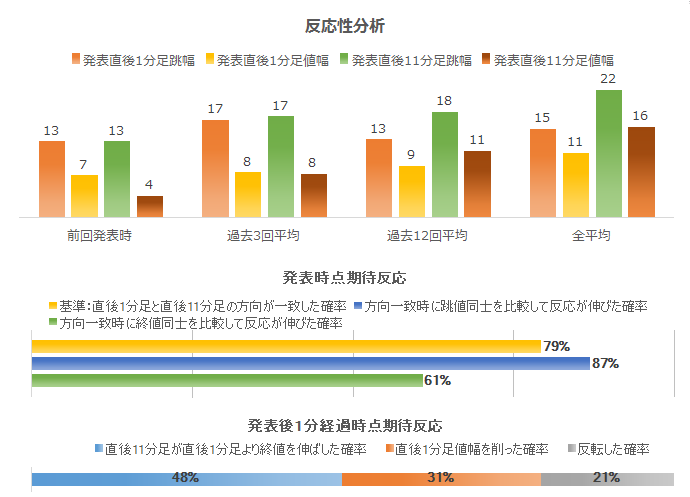

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は79%です。そして、その79%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは87%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは48%です。つまり、そこから反応を伸ばすかどうかわからない、ということです。早期追撃で得たポジションは、指標発表から1分を過ぎたら早めに利確した方が良いということです。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年10月5日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は前回・予想を上回り、反応は陽線でした。

指標が2015年7月以来の高い水準となったことを受けて、反応は過去平均を上回り、直後1分足跳幅が24pips(過去平均15pips)、直後11分足終値が20pips(同26pips)です。

取引結果は次の通りでした。

問題ありません。

追撃をやめたのは、1時間足の雲上端に達しつつあったので反転するか、それとも発表値が良いので上抜けるか、判断に迷ったためです。そのため、方向を見極めるために夜更かしするにも、眠くて諦めただけのことです。

事前調査分析内容を以下に検証します。

事前準備していたシナリオには問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

Ⅰ.指標予想要点

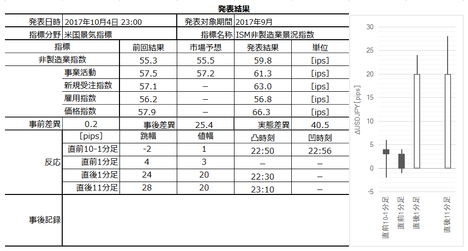

2017年10月4日23:00に米国景気指標「ISM非製造業・総合景況指数」が発表されます。今回発表は2017年9月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点(10月1日)の値です。

本指標の特徴は以下の通りです。

- 本指標には妙な特徴があります。

市場予想が前回結果より低めになりがち(71%)です。がしかし、実際の発表結果が前回結果を下回ったことは37%です。

こうした特徴を持った指標は他に見当たりません。市場予想が最もアテにならない指標だと言っても良いでしょう。 - 過去の傾向では、反応程度があまり大きくありません。また、反応方向は素直なものの、その方向に反応が伸び続ける訳でもないようです。指標発表後の追撃は、順張り早期開始して、さっさと利確した方が良いでしょう。つまり、取引する上であまり魅力的な指標ではありません。

但し、直前10-1分足(頻度28%)や直前1分足(頻度3%)が10pips以上跳ねたときは、その跳ねが直後1分足の方向を示唆している可能性が高く(それぞれ期待的中率が78%・100%)、直後1分足跳幅は過去平均より大きくなりがちです - 本指標に先立って同月集計分が発表されているUM消費者信頼感指数速報値やCB消費者信頼感指数との実態差異方向一致率は高くありません。

特に、前週に発表された同月集計分のCB消費者信頼感指数と本指標との方向一致率は41%しかありません。ただ、両指標間の事前差異の方向一致率は60%となっています。市場予想が前回結果より良いか悪いかの一致率が60%あるのに、発表結果が市場予想や前回結果より良かったか悪かったかの一致率が50%未満となっています。その結果、本指標では初心者が負けやすいのです(私が初心者だった頃の話です)。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

論拠は過去の陰線率が86%もあるため、です。 - 直後1分足は陽線と見込みます。但し、直前10-1分足か直前1分足が10pips以上跳ねた場合は、その跳ねた方向に直後1分足も跳ねると見込みます。

本指標は市場予想が低めになりがちで、発表結果が市場予想を上回れば陽線で反応しがちです。期待値の点で、有利な方に見込む訳です。 - 指標発表後の追撃は、順張り早期開始して、さっさと利確します。

以上の詳細ないしは論拠は、以下の「Ⅰ.調査・分析」に記しています。

Ⅱ.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

本指数は、(a) 米国主要経済指標で毎月早い時期に発表されること(第3営業日)、(b) 景況感は景気転換の先行指標と考えられること、(c) 一般論として非製造業の景況感は小売・消費・物価関連の他の指標への影響も大きいと考えられること、から重要度・注目度が高いとされています。

がしかし、過去データを見る限り反応(値動き)はそれほど大きくありません。

本指数の解釈は、50[ips](Index Points)を上回ると景気拡大・50[ips]を下回ると景気後退、です。

本指数の意義は、景気転換をGDPよりも先行示唆することと、FRBが本指数が50%未満のときに利上げをしたことがないということ、です。

なお、ISMとはInstitute for Supply Management(米国供給管理組合)の省略形です。本指数は、製造業約350社の購買担当役員へのアンケート結果に基づく企業景況感を示した指標です。その内容は、「事業活動」「新規受注」「雇用」「入荷遅延」の4項目を、前月比で「良い」「悪い」「同じ」の三択で回答した集計結果に、季節調整を加えたものです。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で15pipsです。

15pipsというと平均的な反応程度の指標ですが、分布を見ると平均以下しか跳ねなかったことが62%となっています。頻度で言えば反応が小さいことの方が多い指標です。

【2. 既出情報】

(2-1. 過去情報)

(2-1. 過去情報)

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

グラフは、2016年8月をボトム(底)として、翌9月以降は高い水準で上下動をしながら停滞していました。近ボトムは2017年7月分の53.9で、今回それ以下ならば下降基調転換と言えるでしょう。

ーーー$€¥ーーー

一般に、事後差異(発表結果ー市場予想)と直後1分足の方向一致率は高くなります。この方向一致率が高いほど「素直に反応する」指標だと言えます。

事後差異及び実態差異の判別式は、4✕景況指数の差異+2✕事業活動の差異+1✕(受注指数の差異+雇用指数の差異+価格指数の差異)、です。判別式の符号(プラスが陽線、マイナスが陰線)と、直後1分足・直後11分足の方向一致率は、それぞれ80%・79%となります。

係数を見る限り、内訳の事業活動・受注指数・雇用指数・価格指数は、あまり反応方向に寄与していないことがわかります。

ーーー$€¥ーーー

前週に発表された同月集計分のCB消費者信頼感指数と本指標との相関について調べておきました。

調査期間は2015年1月~2015年8月分までの32回分について、両指標の実態差異(発表結果ー前回結果)の方向一致率は41%しかありません。

よって、同じ非製造業景況指数でも、CBとISMとは指標結果の対前月結果との良し悪しに相関がありません。

両指標間の事前差異の方向一致率は60%となっています。市場予想が前回結果より良いか悪いかの一致率が60%あるのに、発表結果が市場予想や前回結果より良かったか悪かったかの一致率が50%未満となっています。その結果、本指標では初心者が負けやすいのです(私が初心者だった頃の話です)。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が8pipsです。その跳幅が10pips以上だったことは過去9回(頻度28%)あります。

この9回の直後1分足跳幅は20pipsで、これは直後1分足跳幅の過去全平均15pipsよりやや大きくなっています。また、この9回の直前10-1分足と直後1分足の方向は7回(78%)一致しています。

つまり、直前10-1分足が10pips以上跳ねるときには、直後1分足がその方向にやや大きく反応する可能性が高い、と言えます。

次に、直前1分足の過去平均跳幅は5pipsです。その跳幅が10pips以上だったことは過去1回(頻度3%)あります。

この1回の直後1分足跳幅は15pipsで、これは直後1分足跳幅の過去全平均15pipsと同値です。また、この1回の直前1分足と直後1分足の方向は一致しています。

つまり、直前1分足が10pips以上跳ねるときには、直後1分足がその方向にやや大きく反応する可能性があります。

そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率27%)です。直後11分足のそれは6pips(戻り比率27%)です。戻り比率はあまり大きくありません。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

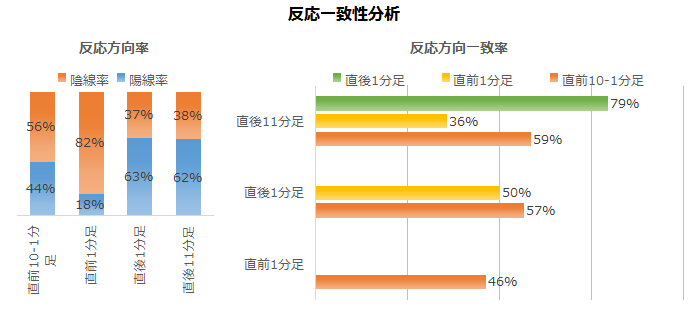

まず、指標一致性分析の結果を下表に示します。

事前差異のマイナス率が71%で、これは異常な偏りです。市場予想は前回結果よりも低く見込まれがちです。

事前差異と直前1分足の方向一致率は75%です。また、事後差異と直後1分足・直後11分足の方向一致率がそれぞれ80%・76%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

次に、反応一致性分析の結果を下表に示します。

直前1分足の陰線率が86%と、異常な偏りが見受けられます。

そして、直後1分足と直後11分足の方向一致率が79%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は79%です。そして、その79%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは87%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは48%です。つまり、そこから反応を伸ばすかどうかわからない、ということです。早期追撃で得たポジションは、指標発表から1分を過ぎたら早めに利確した方が良いということです。

【4. シナリオ作成】

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

論拠は過去の陰線率が86%あるため、です。 - 直後1分足は陽線と見込みます。但し、直前10-1分足か直前1分足が10pips以上跳ねた場合は、その跳ねた方向に直後1分足も跳ねると見込みます。

本指標は市場予想が低めになりがちで、発表結果が市場予想を上回れば陽線で反応しがちです。期待値の点で、有利な方に見込む訳です。 - 指標発表後の追撃は、順張り早期開始して、さっさと利確します。

以上

2017年10月4日23:00発表

以下は2017年10月5日に追記しています。

Ⅲ.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

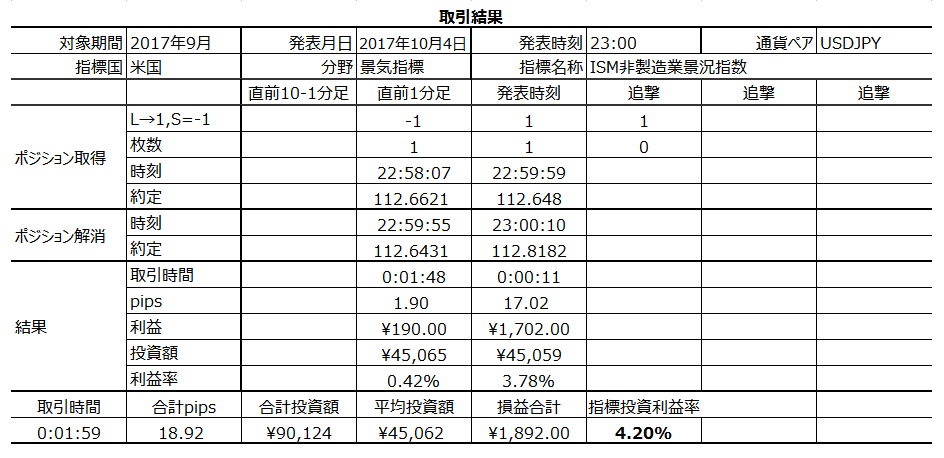

本指標発表結果及び反応は次の通りでした。

結果は前回・予想を上回り、反応は陽線でした。

指標が2015年7月以来の高い水準となったことを受けて、反応は過去平均を上回り、直後1分足跳幅が24pips(過去平均15pips)、直後11分足終値が20pips(同26pips)です。

(5-2. 取引結果)

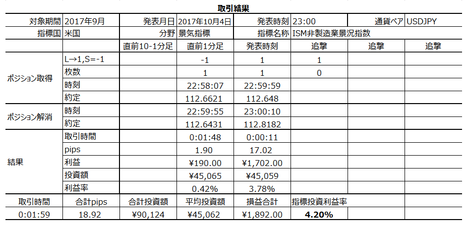

取引結果は次の通りでした。

問題ありません。

追撃をやめたのは、1時間足の雲上端に達しつつあったので反転するか、それとも発表値が良いので上抜けるか、判断に迷ったためです。そのため、方向を見極めるために夜更かしするにも、眠くて諦めただけのことです。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証します。

- 1回々々を論じても仕方ありませんが、今回も市場予想は低めでした。

- 過去の傾向では、反応程度があまり大きくありません。また、反応方向は素直なものの、その方向に反応が伸び続ける訳でもないようです。指標発表後の追撃は、順張り早期開始して、さっさと利確した方が良いでしょう。つまり、取引する上であまり魅力的な指標ではありません。

その通りでした。おそらく、こうした傾向になるのは、本指標が雇用統計の週に発表されることが多いからでしょう。一方向に動き続けるには、雇用統計を睨んで危うい気がするのでしょう。 - 本指標に先立って同月集計分が発表されているUM消費者信頼感指数速報値やCB消費者信頼感指数との実態差異方向一致率は高くありません。特に、前週に発表された同月集計分のCB消費者信頼感指数と本指標との方向一致率は41%しかありません。

9月集計分のUM速報値は前月より低下、CBも悪化で、本指標結果の2015年7月分以来の上昇とは食い違っていました。

(6-2. シナリオ検証)

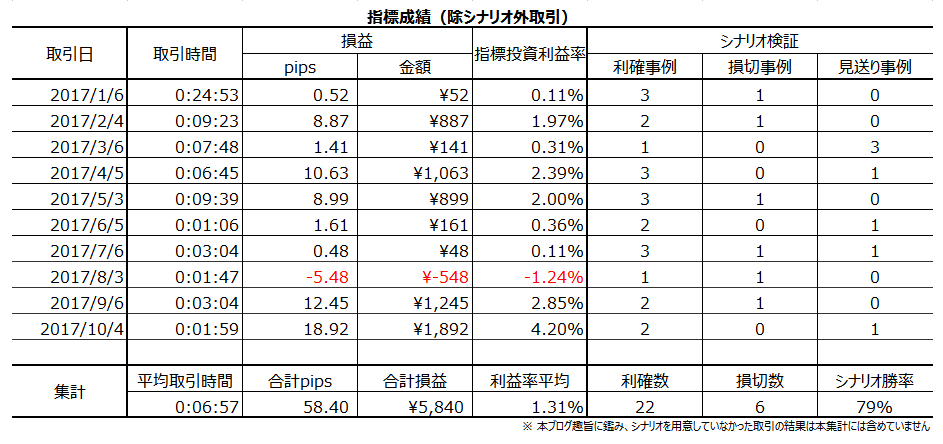

事前準備していたシナリオには問題ありません。

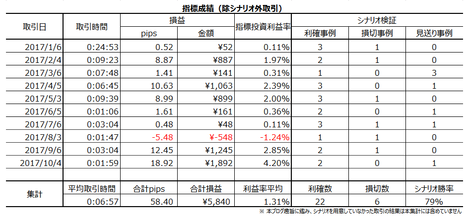

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

【このカテゴリーの最新記事】

-

-

-

no image

-

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6762103

この記事へのトラックバック