2017年07月14日

米国実態指標「小売売上高」発表前後のUSDJPY反応分析(2017年7月14日21:30発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

2017年7月14日21:30

に米国実態指標「小売売上高」が発表されます。今回発表は2017年6月分の集計結果です。

同時に、物価指標「CPI」も発表され、こちらも注目度の高い重要な指標です。がしかし、これまでの傾向を見る限りでは、反応への影響は、小売売上高の影響がやや勝っています。

本指標の過去傾向は、

定型分析結果を以下図表に纏めておきました。図表の細かな文字が見えにくければクリックしてください。

本指標の調査・分析の結論は以下の通りです。

以上の詳細ないしは論拠は、以下の「Ⅰ.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

米国個人消費はGDPの約70%を占めています。米国は世界一の消費大国であり、その米国の景気の良否を把握する上で小売売上高やCPIは重要視されています。

小売売上高は、米国商務省経済分析局(BEA)が、小売・サービス業等約5,000社の月間の売上高を集計して毎月第2週に前月分を発表します。

耐久財と非耐久財とに大別され、特に自動車販売・同部品の比重が大きいという特徴があります。そのため、個人消費の動向を確認する上で自動車販売を除いた指標値も同時発表されます。項目別では、自動車や電気製品、建設資材、ガソリンスタンド、総合小売店などの前月比と実額を発表します。

結果は、米国商務省経済分析局(BEA)によるGDP概算の資料や、米労働省労働統計局による生産者物価指数(PPI)のデータにも利用されています。

項目毎の反応への影響は次の通りです。

次に、今回は本指標とCPIが同時発表されます。

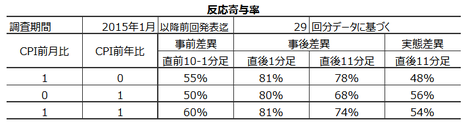

2015年以降、こうしたことは6回ありました。この6回の実態差異と反応の大きさを下表に示します。実態差異の項が青く塗られているのは反応方向が素直、黄色に塗られているのは反応方向が逆、です。

やや、小売売上高の方がCPIよりも反応方向への影響が強いように見受けられます。

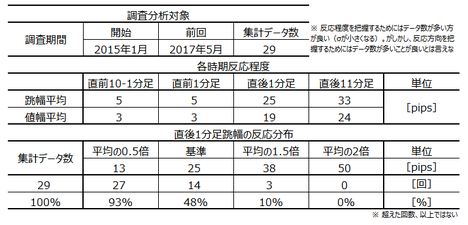

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

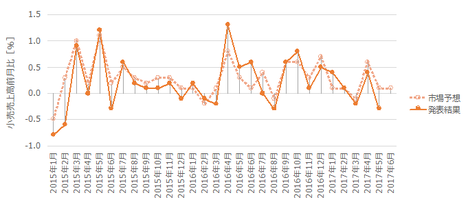

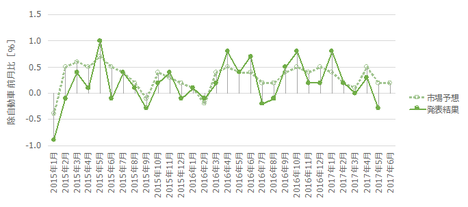

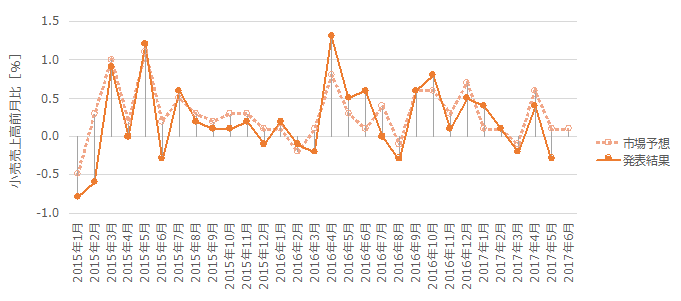

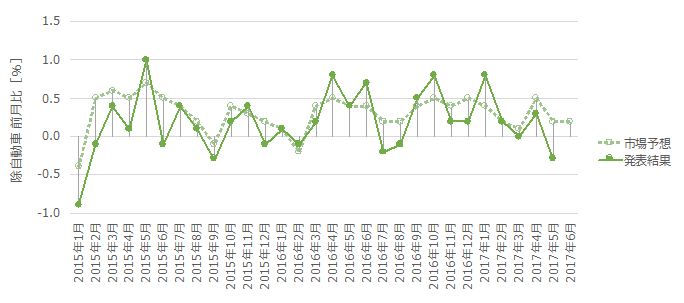

過去の発表結果と市場予想を下図に一覧します。

上図は、発表結果と市場予想をプロットしています。そして、発表結果は後に修正値が発表されても、このグラフでは修正していません。

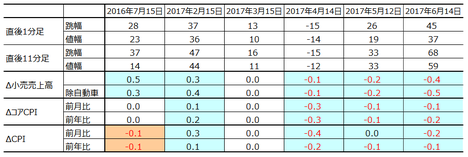

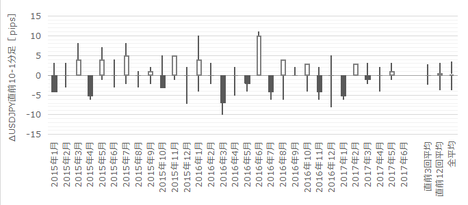

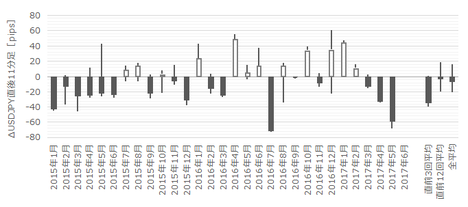

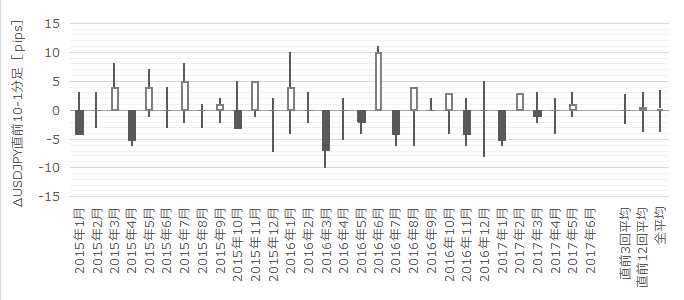

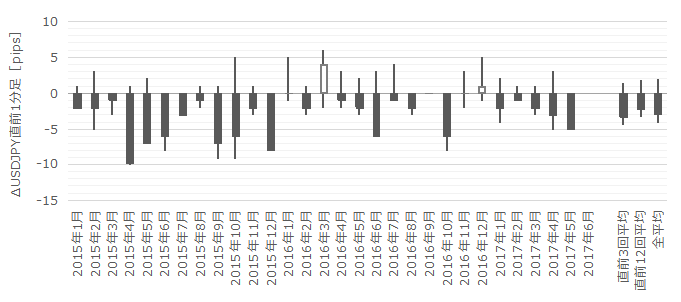

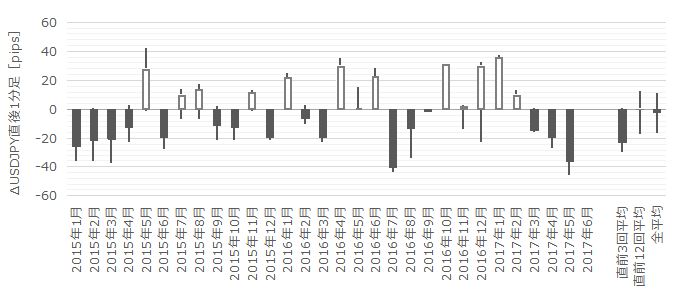

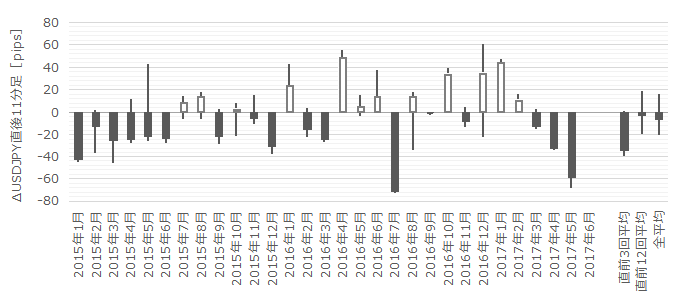

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

直前1分足は陰線が目立ちます。

前回発表時の直後1分足跳幅は、2015年以降で最大でした。

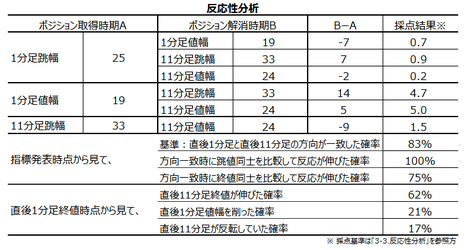

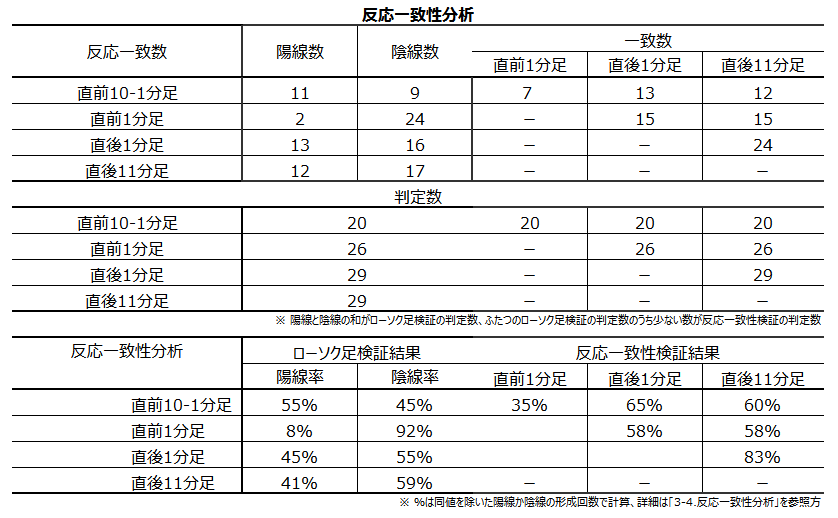

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

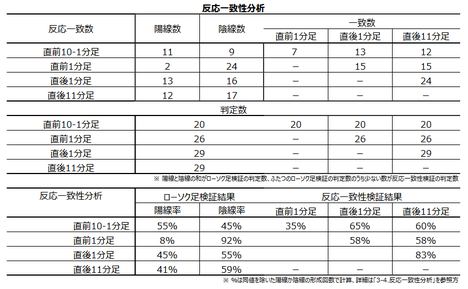

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

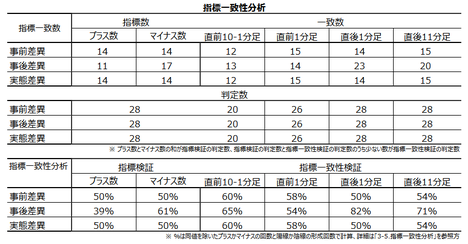

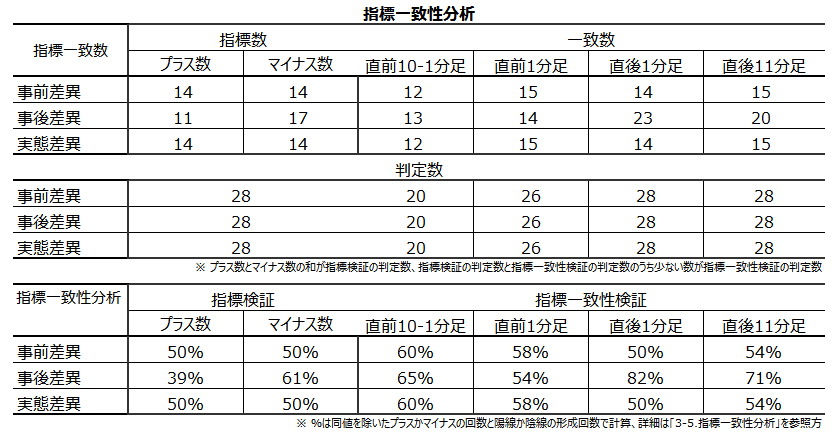

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

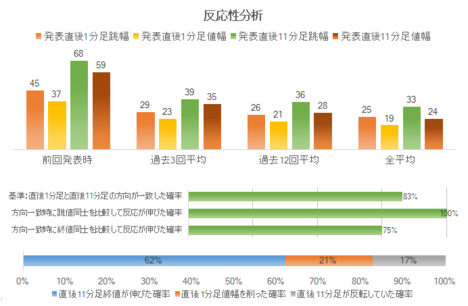

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は83%です。そして、直後1分足と直後11分足とを比較し、跳値同士・終値同士で反応が伸びたことは各100%・75%です。また、直後1分足終値がついた時点で、それからも反応が伸びたことが62%となっています。

つまり、本指標は追撃に適しており、発表から暫く経っても反応が伸び続けることが多いのです。数少ない、追撃徹底に適した指標と言っても良いでしょう。

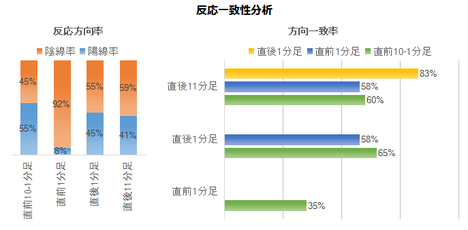

反応一致性分析の結果を下図に示します。

直前1分足は陰線率が92%となっています。がしかし、過去平均の跳幅が5pipsしかありません。取引するなら欲張らないことです。

そして、反応性分析に挙げた直後1分足と直後11分足の方向一致率を除けば、あるローソク足と他のローソク足との方向一致率が30%以下もしくは70%以上になっていません。つまり、本指標発表前後のローソク足の方向は、取引参加者が後の動きを予見できている訳ではないようです。

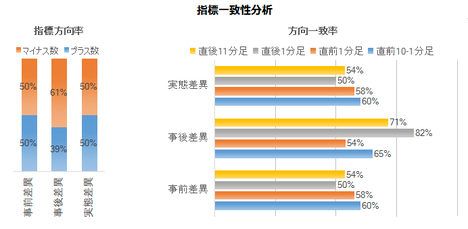

指標一致性分析の結果を下図に示します。

事後差異と直後1分足・直後11分足との方向一致率が各82%・71%となっています。市場予想に対する発表結果の良し悪しに素直に反応しています。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年7月14日22:05頃に追記しています。

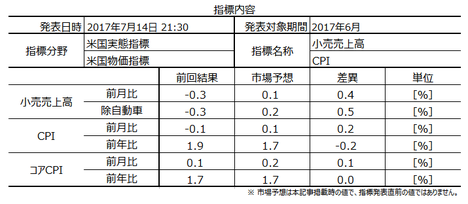

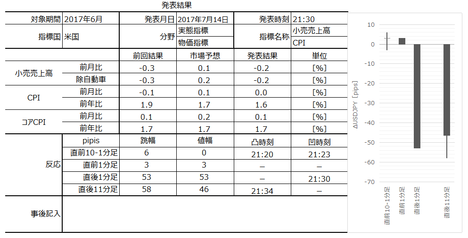

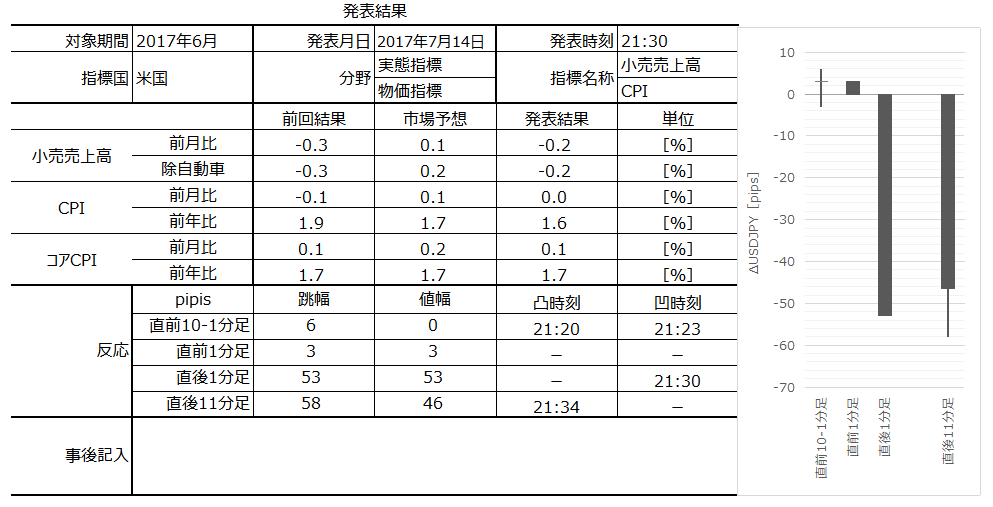

本指標発表結果及び反応は次の通りでした。

結果は、同時発表されたCPIも含め、全般的に市場予想を下回りました。反応も素直に陰線側に大きく振れました。

小売売上高は、前月比・コア(除自動車)前月比ともにマイナス幅が前月より僅かに改善したものの、ともに大きく市場予想を下回り、マイナスでした。市場ではプラス転換を予想していたので、大きな反応となった原因のひとつと思われます。これで6月個人消費も下振れの可能性が出てきました。

CPIは、前月比が先月のマイナスから0に、コア前月比が先月同値です。ただ、いずれも僅かに市場予想を下回っていました。僅かに市場予想を下回る結果となったことはさておき、この結果はFRBの「1-3月期GDPの悪さは一時的」との見解に疑問を生じる内容です。それが、大きな陰線側への反応の原因と思われます。

2015年以降、小売売上高やCPI発表時に直後1分足が50pipsを超えたことは初めてです。

物価指標は、FRB政策の基となる現状認識に反して、物価が利上げを必要としないレベルに留まり、それどころか引締政策が景気を腰折れさせかねない恐れが出てきたのです。

実態指標は、FRBが一時的下振れとの従来認識に反し、4-6月期も経済成長が期待できない可能性が高まりました。

利上げ延期の可能性と成長鈍化の可能性が同時に起きて、その結果、2015年以降最大の50pips超の陰線になった、と解釈できます。

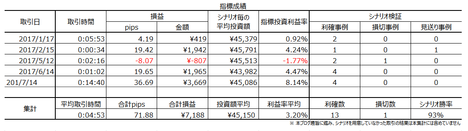

取引結果は次の通りでした。

追撃徹底は112.4付近で終えましたが、その後を見ると112.3付近まで反応を伸ばしたようです。これは結果論ですが。

ほぼ、事前調査分析内容通りとなりました。

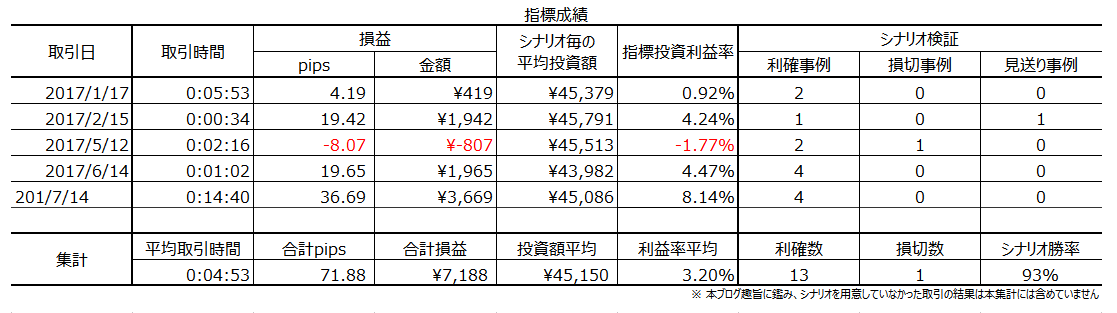

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年7月14日21:30

に米国実態指標「小売売上高」が発表されます。今回発表は2017年6月分の集計結果です。

同時に、物価指標「CPI」も発表され、こちらも注目度の高い重要な指標です。がしかし、これまでの傾向を見る限りでは、反応への影響は、小売売上高の影響がやや勝っています。

本指標の過去傾向は、

- 反応が比較的大きい経済指標のひとつで、

- 反応方向は素直な傾向があり、

- 追撃徹底が可能となること多い数少ない指標です。

定型分析結果を以下図表に纏めておきました。図表の細かな文字が見えにくければクリックしてください。

本指標の調査・分析の結論は以下の通りです。

- 同時発表されるCPIも注目度が高く重要な指標です。がしかし、過去に小売売上高とCPIの発表が同時に行われたときは、両指標の結果の良し悪しが一致しがちです。結果の良し悪しが食い違ったときは、小売売上高の影響がやや勝るようです。

- 反応は比較的大きく、指標結果の良し悪しに素直で、追撃徹底に適した数少ない指標です。

追撃徹底に適していることは、次の過去傾向に裏付けられています。

本指標の直後1分足と直後11分足との方向一致率は83%です。そして、方向一致時に直後1分足と直後11分足とを比較し、跳値同士・終値同士で反応が伸びたことは各100%・75%です。また、直後1分足終値がついた時点で、それからも反応が伸びたことが62%となっています。

つまり、本指標は発表から暫く経っても反応が伸び続けることが多いのです。 - 反応方向の偏りは、直前1分足が陰線率92%となっています。がしかし、過去平均の跳幅が5pipsしかありません。取引するなら欲張らないことです。

そして、前述の直後1分足と直後11分足の方向一致率83%を除けば、あるローソク足と他のローソク足との方向一致率が30%以下もしくは70%以上になっていません。つまり、本指標発表前後のローソク足の方向は、取引参加者が後の動きを予見できている訳ではないようです。 - 事後差異と直後1分足・直後11分足との方向一致率が各82%・71%となっています。市場予想に対する発表結果の良し悪しに素直に反応しています。

- 以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

(1) 直前1分足は陰線と見込みます。但し、過去平均の跳幅は5pipsしかないので、含益が出たらさっさと利確しましょう。

(2) 初期反応の方向を確認したら、追撃は比較的長く行っても複数回行っても良いと思われます。

以上の詳細ないしは論拠は、以下の「Ⅰ.調査・分析」に記しています。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

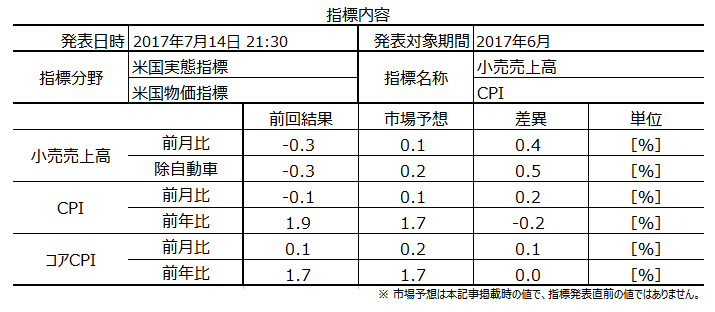

【1. 指標概要】

米国個人消費はGDPの約70%を占めています。米国は世界一の消費大国であり、その米国の景気の良否を把握する上で小売売上高やCPIは重要視されています。

小売売上高は、米国商務省経済分析局(BEA)が、小売・サービス業等約5,000社の月間の売上高を集計して毎月第2週に前月分を発表します。

耐久財と非耐久財とに大別され、特に自動車販売・同部品の比重が大きいという特徴があります。そのため、個人消費の動向を確認する上で自動車販売を除いた指標値も同時発表されます。項目別では、自動車や電気製品、建設資材、ガソリンスタンド、総合小売店などの前月比と実額を発表します。

結果は、米国商務省経済分析局(BEA)によるGDP概算の資料や、米労働省労働統計局による生産者物価指数(PPI)のデータにも利用されています。

項目毎の反応への影響は次の通りです。

次に、今回は本指標とCPIが同時発表されます。

2015年以降、こうしたことは6回ありました。この6回の実態差異と反応の大きさを下表に示します。実態差異の項が青く塗られているのは反応方向が素直、黄色に塗られているのは反応方向が逆、です。

やや、小売売上高の方がCPIよりも反応方向への影響が強いように見受けられます。

【2. 既出情報】

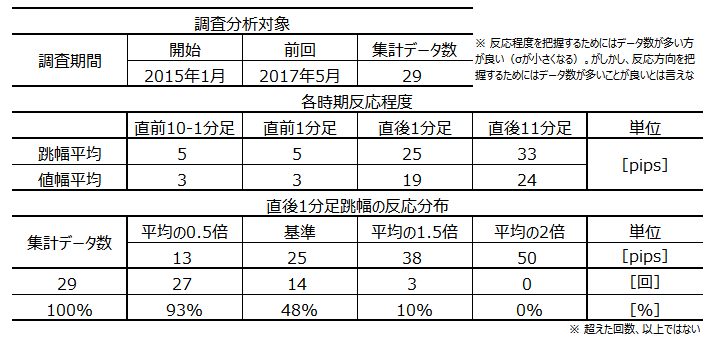

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

(2-1. 過去情報)

過去の発表結果と市場予想を下図に一覧します。

上図は、発表結果と市場予想をプロットしています。そして、発表結果は後に修正値が発表されても、このグラフでは修正していません。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

直前1分足は陰線が目立ちます。

前回発表時の直後1分足跳幅は、2015年以降で最大でした。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は83%です。そして、直後1分足と直後11分足とを比較し、跳値同士・終値同士で反応が伸びたことは各100%・75%です。また、直後1分足終値がついた時点で、それからも反応が伸びたことが62%となっています。

つまり、本指標は追撃に適しており、発表から暫く経っても反応が伸び続けることが多いのです。数少ない、追撃徹底に適した指標と言っても良いでしょう。

反応一致性分析の結果を下図に示します。

直前1分足は陰線率が92%となっています。がしかし、過去平均の跳幅が5pipsしかありません。取引するなら欲張らないことです。

そして、反応性分析に挙げた直後1分足と直後11分足の方向一致率を除けば、あるローソク足と他のローソク足との方向一致率が30%以下もしくは70%以上になっていません。つまり、本指標発表前後のローソク足の方向は、取引参加者が後の動きを予見できている訳ではないようです。

指標一致性分析の結果を下図に示します。

事後差異と直後1分足・直後11分足との方向一致率が各82%・71%となっています。市場予想に対する発表結果の良し悪しに素直に反応しています。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年7月14日21:30発表

以下は2017年7月14日22:05頃に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、同時発表されたCPIも含め、全般的に市場予想を下回りました。反応も素直に陰線側に大きく振れました。

小売売上高は、前月比・コア(除自動車)前月比ともにマイナス幅が前月より僅かに改善したものの、ともに大きく市場予想を下回り、マイナスでした。市場ではプラス転換を予想していたので、大きな反応となった原因のひとつと思われます。これで6月個人消費も下振れの可能性が出てきました。

CPIは、前月比が先月のマイナスから0に、コア前月比が先月同値です。ただ、いずれも僅かに市場予想を下回っていました。僅かに市場予想を下回る結果となったことはさておき、この結果はFRBの「1-3月期GDPの悪さは一時的」との見解に疑問を生じる内容です。それが、大きな陰線側への反応の原因と思われます。

2015年以降、小売売上高やCPI発表時に直後1分足が50pipsを超えたことは初めてです。

物価指標は、FRB政策の基となる現状認識に反して、物価が利上げを必要としないレベルに留まり、それどころか引締政策が景気を腰折れさせかねない恐れが出てきたのです。

実態指標は、FRBが一時的下振れとの従来認識に反し、4-6月期も経済成長が期待できない可能性が高まりました。

利上げ延期の可能性と成長鈍化の可能性が同時に起きて、その結果、2015年以降最大の50pips超の陰線になった、と解釈できます。

(5-2. 取引結果)

取引結果は次の通りでした。

追撃徹底は112.4付近で終えましたが、その後を見ると112.3付近まで反応を伸ばしたようです。これは結果論ですが。

【6. 分析検証】

(6-1. 分析検証)

ほぼ、事前調査分析内容通りとなりました。

- もし小売売上高結果とCPI結果が食い違うときは、小売売上高の結果が反応に影響する可能性がやや強い、という分析でした。

今回はいずれも市場予想より低い結果のため、この件は検証できません。 - 反応は比較的大きく、指標結果の良し悪しに素直で、追撃徹底に適した数少ない指標、というのが分析結論でした。

問題ありません。 - 直前1分足は今回も陰線となり、直後1分足と直後11分足の方向は一致しました。直後1分足・直後11分足は、事後差異に素直に反応しました。

問題ありません。

(6-2. シナリオ検証)

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

【このカテゴリーの最新記事】

-

-

-

no image

-

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/6470024

この記事へのトラックバック