消費者金融審査に落ちた人がすべきこと3選!

消費者金融審査に落ちると、けっこうショックですよね?借りれる気満々で申し込みした訳ですから、審査落ちのメールが届いた時点で、かなり落ち込むと思います。

なぜ審査に通らなかったのか?その理由を聞こうとして消費者金融会社に連絡しても、審査に落ちた原因は絶対教えてはくれません。そうすると、もう1社申し込みしても、また審査に落ちるのではないか?と考え、不安な気持ちが増々大きくなっていくものです。

しかし、審査に落ちた原因は必ずあるわけで、その原因を取り除かなければ、別の消費者金融に申し込みしても同じように審査に落ちてしまいます。

消費者金融は銀行カードローンと違って、保証会社がついていませんので、審査の難易度から言えば、銀行よりも借りれる可能性は高いはずです。

それでも借りることができなかったなら、他のカードローンに申し込みしても、きっと審査には通りません。

1日に3社以上申し込みしてしまった場合、申し込みブラックでより一層借りられなくなる可能性も出てきます。消費者金融の審査に落ちたのなら、なぜ借りられなかったのか?まずは原因を考えるべきなのです。

今回は消費者金融の審査に落ちた人がすべきことを書いていきます。是非参考にしてみてください。

(最終更新日:令和1年7月18日)

1.他社の返済が遅れてないか?返済日当日も危険?

消費者金融やクレジットカードで借入がある人は、まず他社の返済が遅れていないか確認すべきです。

消費者金融の審査は信用情報で約7割〜8割は決まると言っても良いでしょう。その中でも他社延滞中の人は、ほぼ審査通過することはできません。

そして注意して欲しいのは、返済日当日(返済期日)に申し込みしても審査に落とされる可能性があるということです。

信用情報は日々リアルタイムで情報が更新されています。もちろん、借入している消費者金融の前回返済した日付や、次回の返済期日も分かるのです。

もし、申し込みした日が、返済日当日だった場合、消費者金融の審査では返済するお金のために申し込みしてきたと思われてしまいます。

つまり、返済能力が無いと判断され、もし融資をしたとしてもすぐに返済不能になり、貸倒になる可能性があると思われるのです。

他社の借入を延滞中は当然ですが、返済日当日でも審査に影響を与えますので、できる限り返済をしてから申し込みした方が良いでしょう。

2.総量規制の範囲を超えていないか?年収3分の1を確認

消費者金融は貸金業者になりますので、総量規制が適用されます。

なので、年収の3分の1以上の借入がすでにあったり、今回の融資によって1/3以上になる場合は、当然審査に落ちます。

よく勘違いしている人が多いのは、総量規制の範囲内であれば借りられると思っている人です。例えば年収500万円だった場合、総量規制は1/3の166万となります。

仮に150万円の借金があった場合、残りの16万円はきっと借りられるだろうと思って申し込みしている人がいますが、総量規制の範囲内であっても、近い数字は審査落ちになる可能性があります。

特に大手消費者金融の場合は総量規制の範囲内であっても、上限に近ければ負債過多で通らない場合がありますので、微妙な人は自分の借金が今いくらあるのか、計算してみた方が良いでしょう。

正確な金額が分からない人は、会員専用ページにログインして残高を調べるか、直接電話すれば教えてもらえます。

3.信用情報開示手続きをして自分の信用情報を確認

消費者金融の審査に落ちた人がするべき行動で1番おすすめなのが、自分自身の信用情報を開示請求してみることです。

なぜ審査に落ちたのか、全く分からない人や、心当たりはあるけど、それが原因で落ちたのか知りたい人など、信用情報を開示すれば、自分自身で審査に落ちた原因を高確率で知ることができるのです。

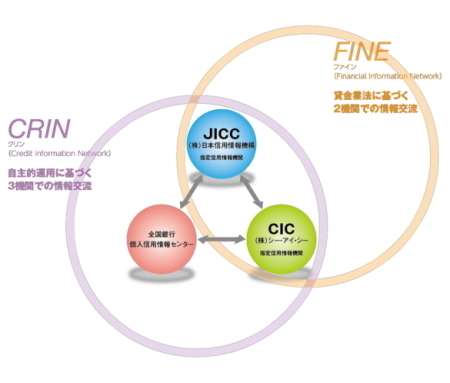

貸金業法改正によって、指定信用情報機関の設立が決められ、JICC(日本信用情報機構)と、CIC(シーアイシー)の2つが内閣総理大臣により指定されました。

この2つはFINEという交流ネットワークによって、お互いの情報を交流しています。大手の消費者金融はJICCとCICの2つの信用情報機関に加盟していることが多いですが、中堅や中小の消費者金融の場合はJICCのみに加盟していることが一般的です。

FINEによって、CICとJICCは情報交流をしているのでCICに載っている情報はJICCにも載っていますし、JICCに載っている情報はCICにも載っています。なので、どちらか一方の信用情報を開示すればOKと言えるのですが、延滞事故の規定はCICが61日以上または3ヶ月以上なのに対し、JICCは3ヶ月以上になっているので、仮に65日延滞している場合だとCICには異動(事故)情報が登録されているのに対し、JICCではまだ異動情報が登録されていないという場合もあります。

しかしながら、どちらかに異動情報が登録された時点で情報は交流されますので、その時点で借入はできなくなるでしょう。

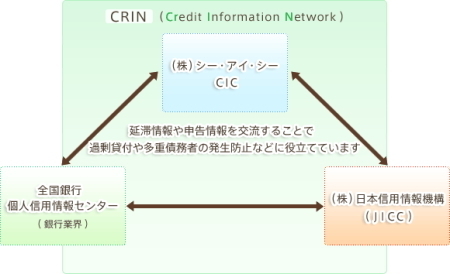

またFINEとは別にCRINという交流ネットワークがあります。これはJICCとCICに加え、全国銀行個人信用情報センターの3社間での交流の名称です。

CRINはFINEと違って、ホワイト情報は交流しておらず、ブラック情報(異動情報)のみの交流となっております。なので、JICCで金融事故があれば、銀行の信用情報にも情報が行き、逆に銀行で金融事故があれば、消費者金融やクレジット会社にも情報が行くと言う意味です。

但し、あくまで事故情報のみの共有なので、1ヶ月程度の延滞などは分かりません。

信用情報機関の構図はFINEによる交流の前は、消費者金融はJICCで、クレジット会社はCIC、銀行はKSCという構図がありましたので、開示目的が消費者金融会社であれば、JICCの信用情報だけ開示すれば大丈夫でしょう。

信用情報開示の手続きはとても簡単です。JICCの場合、スマートフォンによる開示請求も可能となっています。

※画像クリックで拡大します。画像はJICCのHPのものです。

JICCでは、最初にアプリをダウンロードし、アプリを起動した後、開示申込ボタンを押します。利用規約に同意して、空メールを送ればJICCよりURLが付いたメールが届きますので、そのURLにアクセスして申し込み内容を入力・確認。

申し込み入力完了後、JICC書類送付アプリを起動し、画面の案内に沿って書類を撮影後に画像データーを送付すれば本人確認ができます。

最後にJICCからのメールが届きますので、記載のURLにアクセスし、決済方法を選択します。信用情報開示の手数料は1,000円になりますので、クレジットカード等で支払いが必要です。手続きは以上です。

数日後に、自宅に簡易書留で自分の信用情報が郵送で届きます。

信用情報の見方は?どうやって見るの?

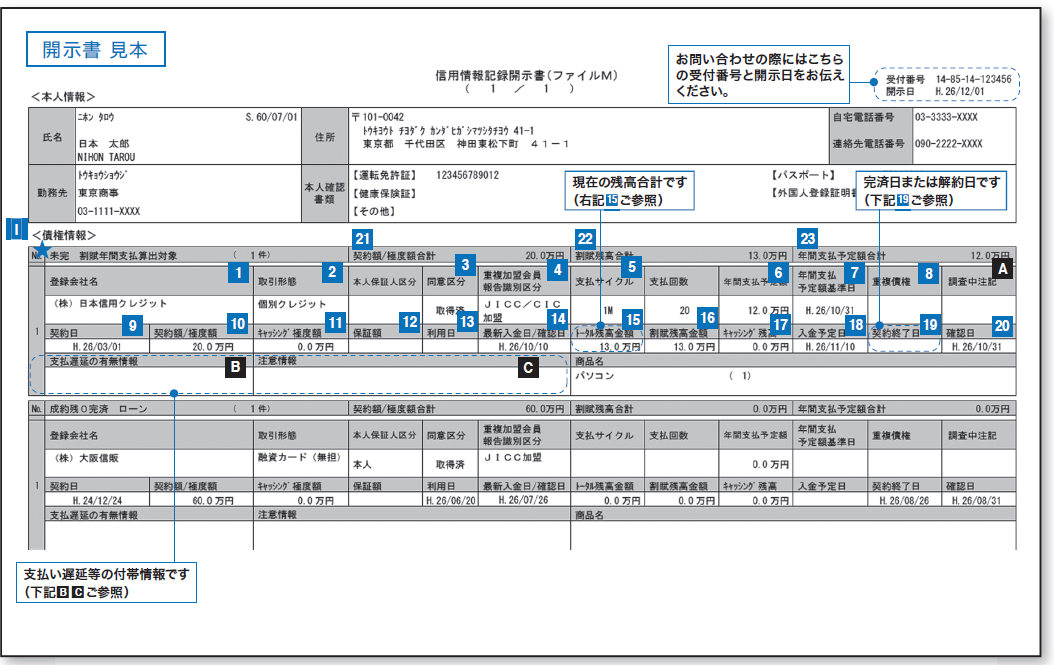

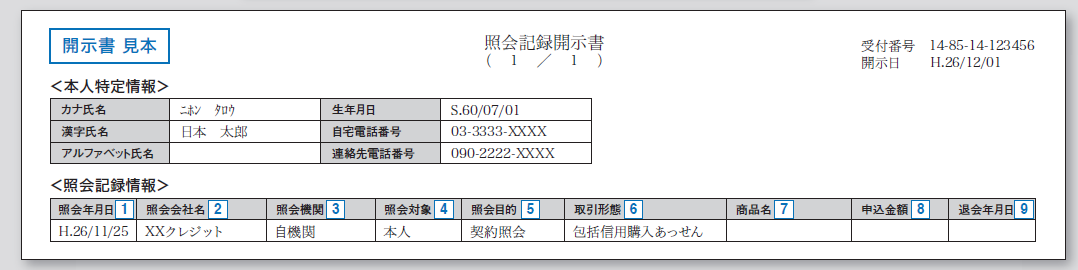

JICCの信用情報は、ファイルD(キャッシング借入の情報)と、ファイルM(クレジット情報)、そして照会記録開示書(誰がなんの目的でいつ信用情報を見たのかの記録)の3つで構成されています。

この中で審査で重要となるのはファイルDの情報です。ファイルDはキャッシングの情報なので、どこの業者からいつ、いくら借りて、今の残高がいくらのなのか、次回の返済日や完済しているなら完済日など、事細かい情報が掲載されています。

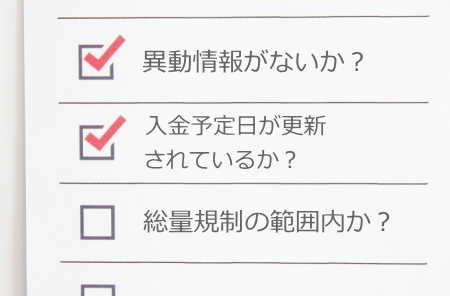

【信用情報のファイルDを見るポイント】

・入金予定日が開示日よりも前の日付になっていないか?

・借入残高の合計が、申告している年収の1/3以上になっていないか?

・異動情報参考欄に、異動情報が出ていないか?

・前回入金日と今回入金予定日が同日になっていないか?

※クリックで拡大になります。

まず最初に自分が延滞していないかどうかの確認になりますが、見るところは次回の入金予定日です。例えば開示日が8/20だった場合、この入金予定日が8/15になっていたら、5日間の延滞をしていることになります。

次回の入金予定日が8/20で開示日も8/20だった場合は、その日が支払期日という意味ですが、先ほども言ったように同日の場合はお金の工面目的で申込していると見なされますので、印象は良くありません。まずはここをチェックして延滞しているのかどうか、信用情報上で確認してみましょう。

次に確認するのは、借入の残高合計が年収1/3以上になっていないか?の確認です。これは総量規制の範囲内なのかの確認です。別のファイルM情報は基本的にクレジット関係(ショッピング情報)なので、カードで買ったショッピングに関しては割賦販売法となり、貸金業法とは別なので総量規制には含まれません。

また、JICCの信用情報には総量規制の対象債権なのか、総量規制対象外の債権なのか分かるようになっています。総量規制対象が何件でいくら借入があり、総量規制対象外が何件でいくら借りているのか分かるので便利です。

なので見るべきはファイルDのキャッシング残高の合計です。注意しておきたいのは、総量規制に関してはキャッシングの限度額ではなく借入残高の合計で掲載します。なので限度額が100万円で借入残高が10万円だった場合は、10万円の計算となるのです。

異動(事故)情報の日付は発生した日付です!

そして、一番右側に異動情報参考欄があります。この欄に何かしら記載があった場合は、異動情報(事故情報)が登録されていることになります。

例えば、延滞 H28/8/20 と記載されていた場合、平成28年の8月20日に延滞情報が登録されたことになります。延滞の事故情報はJICCの場合、3ヶ月延滞で登録されますので、8/20に延滞の異動情報が出たということは、5/20から支払いをしていないことになるのです。

あくまで日付は発生の日になります。債務整理 H28/8/1 となっていれば、弁護士や司法書士が債務整理を受任した日付が平成28年8月1日か、消費者金融会社に受任通知が届いた日付が8/1のどちらかです。

信用情報の登録は消費者金融会社からの申告によってできています。なので若干は消費者金融会社によって日付が前後することはあるのです。

最後に書いた、前回入金日と次回入金日が同じ日付になっていないか?については、もし同じの場合、前回入金額が利息に満たない金額だったことを指します。

例えば、毎月返済金額が9,000円になっている消費者金融があったとします。9,000円の内訳は、利息が6,000円で、元金入金が3,000円の場合、もし顧客が利息よりも少ない3,000円しか返済しなかった場合、利息に足らない残り3,000円は不足金として計上されます。

このような定額入金がされず、尚且つ利息にも足らない場合は次回の返済日の繰り越しをせずに、入金した日付がそのまま次回返済日になります。なので翌日から延滞扱いとなりますので、もしこのような状況になっていれば、審査は通りません。支払額の勘違いでなっている場合もありますので、確認しておいた方が良いでしょう。

照会記録開示書で照会が多すぎると申込ブラック?

ファイルMで延滞もしていなく、借入も1件のみで総量規制の範囲内、異動情報等もない場合、申込しすぎて、申込ブラックで審査落ちになっている可能性があります。

申し込みブラックとは同時に申込を何件もしたために、消費者金融などのカードローン会社が怪しんで断られてしまうケースです。(申込ブラックについての詳細はこちらのページで詳しく説明しています。)

一般的に考えて、借入する場合1件だけに申込するのが普通です。しかし、3件や4件など一気に申込する人は、それだけ借り急いでいると考えられ、貸付側から見ると非常に危険な感じがするのです。

もし照会記録開示書で同日や3日間以内に3件〜5件、それ以上の信用情報の照会があった場合は、借入が無くても審査落ちしてしまうことがあります。

信用情報の照会は今は厳格に目的が決められており、融資申し込みと、総量規制金額のチェック以外には基本的に照会(信用情報を見ること)してはいけません。

もし仮に自分に身に覚えがない契約照会(融資希望で照会した意味)が多くあった場合は、他の誰かが自分の名前を利用して申し込みしていることも考えられますし、消費者金融会社が無断で調査している可能性もあります。

その時は、そこの消費者金融会社に電話なりして、どのような目的で信用情報を照会したのか、突き詰めることが大事です。もし、不正に調査していたのであれば、貸金業法違反になりますので行政処分の対象になります。

業者側は信用情報を見てもどの会社か分からない!?

自分の信用情報を開示請求した場合、信用情報には借りている会社名が当然出ています。しかし、貸付業者側が信用情報を照会した場合、借入残高や前回入金日、次回入金日などは同じように分かるのですが、どこの貸金業者が融資しているのかは、分からないのです。

なので、申し込み後の審査の時に、借入があると答えた人は、どこから借入しているのか審査担当者に聞かれると思います。これは、信用情報に出てきた会社がどこなのか、分かっていない為に残高と照らし合わせて確認しているのです。

意外に知られていない情報だと思います。消費者金融やカードローンで申込する人は、審査でどこでいくら借りているのか全部調べられると思っていますが、実際は借入している業者の名前までは分かっていません。

消費者金融審査に落ちてするべきこと まとめ

消費者金融の審査に落ちてすべきことを、いろいろと書きましたが、自分自身の信用情報を開示すれば全てが分かると言っても良いでしょう。

きっとほとんどの人は、自分自身の信用情報を見たことが無いと思います。自分でチェックしなくても、信用情報は常に正確で厳重に管理されていますので問題はないのですが、ごく稀に違った信用情報が登録されていたり、すでに消えてなければならない情報がまだ登録されていたりするケースもあります。

それは同姓同名で生年月日も同じ人がいた場合、業者が間違って情報を登録してしまったりする可能性が無い訳では無く、自分自身で信用情報を見ることは、それらの誤登録を発見することにもつながります。

よくあるのは、昔にクレジットカードのキャッシングで3ヶ月延滞をした事があり、しかし、それは7年前に完済しているケースなどです。この場合、3ヶ月延滞によって延滞の事故情報が登録されていたのですが、完済して5年で事故情報は消えてなければなりません。

これが消えてなければ、いつまで経ってもクレジットカードやカードローンは借りられません。昔に延滞したことがある人でも、完済後5年経過していれば信用情報は事故情報が無い人と同じ状態なのです。しかし、消費者金融会社などがこれらの情報を間違ってずっと登録していれば、本来消えているはずの事故情報が登録されていたために借りられなくなってしまいます。

カードローンやクレジットカードなどは全てが信用の世界です。その根底となる信用情報を自分で確認することが、審査に落ちた原因を知る大きな手段なのです。

管理人が選ぶ、おすすめカードローン一覧!

| アコム | ||

| 金 利 | 限度額 | 特徴・メリット |

| 3.0%〜18.0% | 最高800万円 | 融資スピードはトップクラス! |

【アコムのおすすめポイント!】

【アコムのおすすめポイント!】

■正式審査結果回答まで最短30分!

■カードローンの中でも※即日融資対応はトップクラス!

■新規契約なら30日間金利0円で無利息!

■三菱UFJフィナンシャルグループの安心感!

■ネットやATMより24時間借入・返済可能!

※即日融資は審査完了後、本人確認書類を平日14:00までにFax送信し、アコムが確認した場合となります。

アコムの最大の特徴は、すべてのカードローンの中でも、審査・融資のスピードがトップクラスの点です。カードローン(特に消費者金融)を借りる人の多くは、申込みした当日に借入したい人が多く、即日融資ができるかどうかが、申込みする大きな選考基準になっています。

どんなに低金利なカードローンでも現金が必要な時に手元になければ全く意味がありません。カードローンですべてにおいてスピードを求めるならばアコムが圧倒的におすすめと言えます。

セブン銀行・ローンソン・EnetなどのコンビニATMはもちろん、銀行ATMとの提携も多く、カードを使っていつでも借入・返済ができ、尚且つ、振込先口座を楽天銀行に登録すれば24時間いつでも振込でキャッシングすることができます!

初めてアコムを利用する人は金利0円サービスで30日間無利息!銀行系消費者金融の代表として、きっと誰もが満足できるカードローンと言えるでしょう。

| プロミス | ||

| 金 利 | 限度額 | 特徴・メリット |

| 4.5%〜17.8% | 1〜500万円 | 30日間無利息サービス有! |

【プロミスのおすすめポイント!】

■借入日翌日から※30日間無利息!

■金利4.5%〜17.8%限度額1〜500万円の消費者金融トップのスペック!

■審査時間は最短30分!最短1時間融資も可能!

■三井住友銀行ATM利用手数料は無料!

※30日間無利息はメールアドレス登録とWEB利用明細の登録が必要です。

プロミスの無利息は「借入日翌日」からのスタートです!

プロミスの無利息は「借入日翌日」からのスタートです!

プロミスの最大のメリットは、メールアドレス登録とWEB利用明細の登録で30日間無利息サービスが受けられる点です。無利息のカードローンは、他にもアコムやアイフルがありますが、どちらも起点となる基準が「契約日」翌日からとなっているため、契約してから出金をせずに30日間経過してしまうと無利息ではなくなってしまいます。

その点、プロミスは「借入日」翌日から30日間無利息になっていますので、カードだけ作っておけば利用したいときに出金した日から30日間無利息になります!その為、アコム・アイフルとは違い、契約してから30日経過したとしても借入をしてなければ無利息期間は失効しません!

そして審査は最短30分のスピード審査で最短1時間融資も可能!消費者金融では全ての面においてトップと言えるキャッシング先です。

レイクALSAはWEB申込みなら最短60分融資も可能!

| レイクALSA | ||

| 実質年率 | 限度額 | 特徴・メリット |

| 4.5%〜18.0% | 最高500万円 | 郵送なしで借入可能 |

【レイクALSAおすすめポイント!】

■初めての方はWEB申込で、お借りれ額全額60日間特典または、お借入額5万円まで180日間特典有!(契約額1万円~200万円まで)

■審査結果は申込後、最短15秒で結果表示なのですぐに分かる!

■Web完結ならカードレス対応なので郵送物無しで借りれる!

レイクALSAは新規契約の方はWEB申込で借入額全額を60日間特典または、借入額5万円まで180日間特典(2つとも契約額1万円~200万円まで)のどちらかを選ぶことができます。

そして審査結果は申込後最短15秒で結果表示されるので、結果の連絡を待つ必要もありません。Web完結でカードレス対応になっていますので、自宅への郵送無しで借りることもできます。レイクALSAは全てを兼ね備えた新しい消費者金融です。

※レイクALSAの特典は、初回契約日翌日からとなります。

・特典期間経過後は通常金利適用。

・30日間特典、60日間特典、180日間特典との併用不可。

・60日間特典はWebで申込いただいた方のみ。

・ご契約額が1〜200万円の方。

・ご契約額が200万超えの方は30日特典のみになります。

・Web以外で申込された方は60日間特典を選べません。

・新生フィナンシャルで初めてご契約いただいた方のみが対象。

| 楽天銀行のカードローン | ||

| 金 利 | 限度額 | PR ポイント |

| 1.9%〜14.5% | 最高800万円 | 消費者金融の借り換えにも最適! |

【楽天銀行のカードローンおすすめポイント!】

■金利1.9%〜14.5%のため消費者金融からの借り換えに効果抜群!

■楽天口座開設は不要!いつもの口座で利用OK!

■もちろん※提携ATM手数料0円!

■※楽天会員ランクに応じて審査優遇有り!

※一部ご利用できない時間帯・利用手数料が発生するATMがあります。

※必ずしも全ての楽天会員様が審査の優遇を受けられるとは限りません。

楽天銀行のカードローンは利用者に多くのメリットがあるカードローンで当サイト人気No.1となっています。

最大の魅力は金利が年1.9%~14.5%になっていることから、フリーローン以外にも消費者金融からの借り換えに最適なローンとなっています。

また、銀行カードローンでは珍しく、学生/主婦の方でもアルバイト・パートによる安定収入がある場合は申込OKとなっていますので、学生、主婦の人には絶大な人気があります。

それだけではなく、楽天会員ランクに応じて審査優遇があるカードローンなので、楽天会員の人は他に申込するよりも楽天銀行のカードローンの方が断然に有利となります。

消費者金融とは違い、もちろん提携コンビニATM手数料は無料!全ての面においておすすめできるカードローンです。

| SMBCモビット | ||

| 金 利 | 限度額 | 特徴・メリット |

| 3.0%〜18.0% | 最高800万円 | PC・スマホからWEB完結 |

【SMBCモビットのおすすめポイント!】

■モビットWEB完結ならカードレスの為、書類は一切郵送なし!

■実質年率3.0%〜18.0%限度額最高800万円で頼れるローン!

■SMBCグループのSMBCモビットで安心感は抜群!

■原則24時間最短3分で振込手続き完了!(審査によっては不可もあり。)

モビットが人気の理由の1つに、WEB完結で電話連絡・郵送物なしで借りれることが挙げられます。カードローンではネットから契約までできるWEB完結が主流ですが、デメリットとしてカードだけは自宅へ郵送されてしまう点があります。

しかし、モビットのWEB完結はモビットカードの発行がありません(カードの有無を選択できる)ので、自宅へ書類などの郵便物は一切無く借入が可能なんです!キャッシングをするのに1番の不安要素は配偶者や家族に借入がバレてしまうことです。

バレる原因はキャッシング会社から来る郵便物が圧倒的に多いので、モビットのWEB完結を上手に利用することで誰にも知られずに借入をすることが可能となります!

| アイフル | ||

| 実質年率 | 限度額 | 特徴・メリット |

| 3.0%〜18.0% | 最高800万円 | カードレス対応!アプリで取引 |

【アイフルおすすめポイント!】

■最短30分審査で最短1時間融資も可能!

■※原則収入証明書不要!

■カードレス対応で自宅への郵送物一切なし!アプリで取引できる!

■初めて契約の方は30日間無利息サービス!

※収入証明書不要は、ご利用限度額が50万円以下、尚且つ他社を含めた借入総額が100万円以下のケースになります。

アイフルはスピード・利便性・プライバシーの全てを兼ね備えたカードローンになっています。

スピードは消費者金融でもトップクラスで、審査は最短30分、最短1時間融資も可能になっており、提携ATMも多いため、借入・返済の場所に困ることはありません。

また、今人気のカードレス対応になっていますので、WEB完結時にカード不要、返済は口座振替(自動引落)を選択すれば自宅への郵送物は一切なしで借りることができます。

カードを持っていなくても、スマホアプリがあればセブン銀行ATMで全ての取引が可能になっていますので、安心して利用することができます。

新規契約の方は30日間無利息サービスもありますので、全ての面においておすすめできる借入先です。

| 三菱UFJ銀行カードローンバンクイック | ||

| 金 利 | 限度額 | 特徴・メリット |

| 1.8%〜14.6% | ※最高500万円 | 知名度No.1銀行カードローン |

【バンクイックのおすすめポイント!】

■金利1.8%〜14.6%!10万円以上100万円以下は金利13.6%〜14.6%!

■※テレビ窓口なら審査回答後(お申し込みから最短翌営業日)にカード発行可能!

■全国の提携コンビニATM手数料0円!

【バンクイックの限度額ごとの金利】

| 400万円超500万円以下 | 300万円超400万円以下 | 200万円超300万円以下 | 100万円超200万円以下 | 10万円以上100万円以下 |

| 年1.8%〜年6.1% | 年6.1%〜年7.6% | 年7.6%〜年10.6% | 年10.6%〜年13.6% | 年13.6%〜年14.6% |

上記の表を見ても分かる通り、注目は利用限度額100万円以下の金利です。消費者金融やクレジット会社のカードローンでは100万円未満の場合18%が多い中、三菱UFJ銀行カードローンは10万円以上100万円以下は年利13.6%〜14.6%!

最高金利の上限金利でも年利14.6%となります。そして、200万円超から下限金利は1桁台になり、最高限度の500万円では下限金利の年利1.8%が適用される場合もあります!

※利率は変動金利です。

※平成29年3月27日以降にご契約のお客さまの適用金利です。それ以前にバンクイックをご契約のお客さまの適用金利は、本金利と異なる場合があります。

バンクイックが低金利と言われる所以は、上限金利14.6%だけでは無く、10万円以上100万円以下の金利が13.6%〜14.6%になっている点です。10万円台から最低金利が13.6%になっていることで、消費者金融の18.0%と比較すれば、かなり低金利なのです!

単純にバンクイックで60万円を13.6%で借りれた場合と、消費者金融より60万円を18.0%で借りた場合、1か月間(30日間)の利息は、2,170円も違ってきます。

消費者金融では10万円〜100万円以下は同じ金利ですが、バンクイックなら10万円以上100万円以下までの金利が最低13.6%となっていますので、低金利で借りたいならば、バンクイックから借りることがおすすめなのです。

何度でも14日間無利息!ベルーナノーティス

| ベルーナノーティス | ||

| 実質年率 | 限度額 | 特徴・メリット |

| 4.5%〜18.0% | 最高300万円 | 何度でも14日間無利息! |

【ベルーナノーティスのおすすめポイント!】

■東証一部上場、通信販売ベルーナのグループ会社である株式会社サンステージなので安心!

■何度でも14日間無利息で借りれる!

■インターネットなら最短3分で申込み完了!

■審査時間も最短30分!

ベルーナノーティスはまだそこまで知名度は有りませんが、東証一部上場、通信販売ベルーナのグループ会社である、株式会社サンステージが貸付していますので、安心して利用することができます。

ベルーナノーティスの特徴は、何度でも14日間無利息が利用できることです。新規契約時に14日間無利息となり、完済してからの次回借入が、前回無利息適用の日から3ヶ月以上経過していた場合、再度14日間無利息となります。

消費者金融のノーローンがなんどでも1週間無利息をやっていますが、ベルーナノーティスは何度でも2週間無利息なので、ベルーナノーティスの方がお得と言えるでしょう。

また、ベルーナノーティスは「配偶者同意貸付」での申込みを受付ていますので、※専業主婦でも申込みが可能となっています。

※配偶者にご収入があれば利用可能です。ただし審査の結果、ご希望に添えない場合もございます。

配偶者同意貸付とは、[申込者+配偶者の年収の1/3]から、[申込者+配偶者の借入残高]を引いた金額が借入上限になります。

配偶者の信用情報も調査するため、必ず同意が必要になるため、配偶者に内緒で借りることはできません。

また、下記の書類が必要になります。

・婚姻関係の証明書(住民票等)

・本人確認書類(運転免許証等)

・同意書(ベルーナノーティス作成の書類)

ブラック(事故情報)でも借りれる消費者金融があるってホント?

総量規制オーバーならおまとめローンがおすすめ!

無職(失業中・ニート)で借りれる消費者金融カードローンはあるのか?

応援1クリックお願いします。

応援1クリックお願いします。

この記事へのコメント