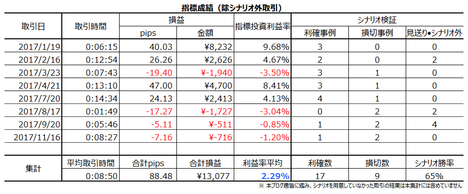

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N08��23��

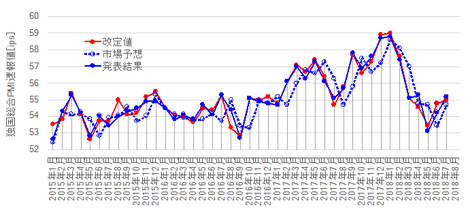

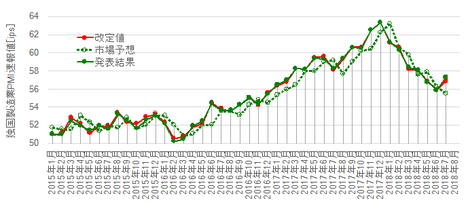

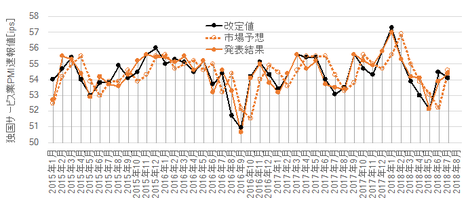

8��23���w�W

���̒��ÏZ��̔������́A���㍷�ق��}�C�i�X�������ɂ��ւ�炸�A����1�����͏����ȗz���Ŕ������܂����B�A���A���̌�3���Ԃ͉A�����ɐU��A���ꂩ��q�Q���c���ėz�����ɓ]�����悤�ł��B�Ƃ�����A��������pips�̘b�ł�����A��͂�{�w�W�ւ̎s��̊S�͒Ⴂ�悤�Ɏv���܂��B

����̎w�W���ʂ͖�2�N���Ԃ�̒Ⴂ�����ł����B

�{���́A16:30�ɓ�PMI����l�A23:00�ɕĐV�z�Z��̔����������\����܂��B

PMI�̌����_�ł̎s��\�z�́A������55.2�A�����Ƃ�56.5�A�T�[�r�X�Ƃ�54.3�ŁA���O���ق́�1.6�ƂȂ��Ă��܂��B

�w�W���\����̔��������ւ̉e���͂͐�����PMI���ł������A���̑O������l��56.9�ł����B

�w�W���\��̔������x�͒���1�����̉ߋ����ϒ�����10pips�ł��B�A���A�ߋ��S�̂�63���͕��ψȉ������������܂���B�ŋ߂̌X���́A���㍷�ق���ԍ��ق��傫���Ȃ��Ă���A���̌��ʁA�������x���ȑO�����傫���Ȃ��Ă��܂��B

�{�w�W�̏ڍו��͂��������ł��B

�V�z�Z��̔������̌����_�ł̎s��\�z�́A�̔�������64.3�����A�O���䂪�{2.2���A���O���ق́{1.2�ƂȂ��Ă��܂��B�{2.2���Ƃ�����������������̂ŁA�\�z���C������邩���m��܂���B

�{�w�W�����ÏZ��̔�������1�E2������s����Ƃ����b��A�Ƌ�Ȃǂ̑ϋv������Ɍq����Ƃ����b�́AFX�����̈Ӗ�������܂���B

�����A���̒��ÏZ��̔������̌��ʂ�����ƁA�ቿ�i�яZ��̔̔��������Ȃ藎������ł��܂��B���ꂪ�����㏸�ɂ����̂Ȃ�A�V�z�Z��̔������l�ƂȂ�\���������Ǝv���܂��B�ቿ�i�т̕����ɂ������̂ł��B

�w�W���ʂ̎s��\�z�ɑ���ǂ������́A�w�W���\����̔��������Ƒ��ւ�������̂́A���̍��͔������x�Ƒ��ւ�����܂���B�ߋ��̒���1���������͖�90����10pips�����ɗ��܂��Ă��܂��B�������A�w�W���\����1�����11������r����ƁA������������ɐL�������Ă������Ƃ�31����������܂���B

�{�w�W�̏ڍו��͂��������ł��B

����̎w�W���ʂ͖�2�N���Ԃ�̒Ⴂ�����ł����B

�{���́A16:30�ɓ�PMI����l�A23:00�ɕĐV�z�Z��̔����������\����܂��B

PMI�̌����_�ł̎s��\�z�́A������55.2�A�����Ƃ�56.5�A�T�[�r�X�Ƃ�54.3�ŁA���O���ق́�1.6�ƂȂ��Ă��܂��B

�w�W���\����̔��������ւ̉e���͂͐�����PMI���ł������A���̑O������l��56.9�ł����B

�w�W���\��̔������x�͒���1�����̉ߋ����ϒ�����10pips�ł��B�A���A�ߋ��S�̂�63���͕��ψȉ������������܂���B�ŋ߂̌X���́A���㍷�ق���ԍ��ق��傫���Ȃ��Ă���A���̌��ʁA�������x���ȑO�����傫���Ȃ��Ă��܂��B

�{�w�W�̏ڍו��͂��������ł��B

�V�z�Z��̔������̌����_�ł̎s��\�z�́A�̔�������64.3�����A�O���䂪�{2.2���A���O���ق́{1.2�ƂȂ��Ă��܂��B�{2.2���Ƃ�����������������̂ŁA�\�z���C������邩���m��܂���B

�{�w�W�����ÏZ��̔�������1�E2������s����Ƃ����b��A�Ƌ�Ȃǂ̑ϋv������Ɍq����Ƃ����b�́AFX�����̈Ӗ�������܂���B

�����A���̒��ÏZ��̔������̌��ʂ�����ƁA�ቿ�i�яZ��̔̔��������Ȃ藎������ł��܂��B���ꂪ�����㏸�ɂ����̂Ȃ�A�V�z�Z��̔������l�ƂȂ�\���������Ǝv���܂��B�ቿ�i�т̕����ɂ������̂ł��B

�w�W���ʂ̎s��\�z�ɑ���ǂ������́A�w�W���\����̔��������Ƒ��ւ�������̂́A���̍��͔������x�Ƒ��ւ�����܂���B�ߋ��̒���1���������͖�90����10pips�����ɗ��܂��Ă��܂��B�������A�w�W���\����1�����11������r����ƁA������������ɐL�������Ă������Ƃ�31����������܂���B

�{�w�W�̏ڍו��͂��������ł��B

�ȏ�

�^�O�F��PMI����l,�ĐV�z�Z��̔�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 07:00| Comment(0)

| TrackBack(0)

| 6. ����

2018�N08��22��

8��22���w�W

����͒��ÏZ��̔������̔��\������܂����A���̂Ƃ���A�{�w�W�ł̔����͏��������͂Ɍ����܂��B

�Ƃ肠�����A���O���ٔ��ʎ��̉��̕����́A�����_�̎s��\�z�i544�����A�{0.6���j�Ńv���X�ƂȂ��Ă��܂��B

����1�����ƒ���11�����̕�����v����78���ŁA����78���̕�����v���ɒ���11��������������1�����������Ĕ�����L�������Ƃ�89���ł��B����ǂ��A�w�W���\��1����Ƃ��̌�10������r���A���������ɔ�����L�������Ƃ�50���ł��B

�ڍו��͂��������ł��B

�Ƃ肠�����A���O���ٔ��ʎ��̉��̕����́A�����_�̎s��\�z�i544�����A�{0.6���j�Ńv���X�ƂȂ��Ă��܂��B

����1�����ƒ���11�����̕�����v����78���ŁA����78���̕�����v���ɒ���11��������������1�����������Ĕ�����L�������Ƃ�89���ł��B����ǂ��A�w�W���\��1����Ƃ��̌�10������r���A���������ɔ�����L�������Ƃ�50���ł��B

�ڍו��͂��������ł��B

�ȏ�

�^�O�F���ÏZ��̔�����

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 06:59| Comment(0)

| TrackBack(0)

| 6. ����

2018�N08��20��

2018�N8��20���`8��24���̎�v�o�ώw�W�̉ߋ������v�_

2018�N8��20���`8��24���̎�v�o�ώw�W�̉ߋ������p�^�[���������Ă����܂��B

�����ł́A����������݂̌o�ϏȂ�ĊW�Ȃ��A���̃p�^�[����_���Ă��܂��B�_���̓����N��ɏڏq���Ă���̂ŁA����������Q�Ƃ��������B

8��20���i���j

���ڎw�W����

8��21���i�j

8��22���i���j

8��23���i�j

8��24���i���j

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�����ł́A����������݂̌o�ϏȂ�ĊW�Ȃ��A���̃p�^�[����_���Ă��܂��B�_���̓����N��ɏڏq���Ă���̂ŁA����������Q�Ƃ��������B

8��20���i���j

���ڎw�W����

8��21���i�j

- 10:30�@���B�iRBA�j���Z�����c���v�|���\

8��22���i���j

- 23:00�@7���W�v���č����ÏZ��̔�����

�{�w�W���V�z�Z��̔������W�v����1�E2�����x�s���Ă���A�Ƃ����b�͗L���Ȃ��̂́A����Ȍ��ۂ͋N���Ă��܂���B����Ȃ��Ƃ��A2017�N6���ȍ~�قƂ�ǔ������Ȃ��Ȃ��Ă��܂��B�����炭�A�D�i�C�ɂ�閝���I�Ȓ��ÏZ��̋����s���ɂ���āA�����̎��v�����������Ă��s�ꂪ�{�w�W�̑����̕ω��ɈӖ������o���Ȃ��Ȃ���邽�߁A�Ɛ��@����܂��B

8��23���i�j

- 03:00�@FOMC�c���v�|���\

- 16:30�@8���W�v���ƍ�PMI����l

�w�W���\����̔��������ւ̉e���͂́A������PMI���ł������悤�ł��B

�w�W���\��̔������x�͒���1�����̉ߋ����ϒ�����10pips�ƁA���ϓI�Ȕ������x�ł��B�A���A�ߋ��S�̂�63���͕��ψȉ������������܂���B�ŋ߂̌X���́A���㍷�ق���ԍ��ق��傫���Ȃ��Ă���A���̌��ʁA�������x���ȑO�����傫���Ȃ��Ă��܂��B - 23:00�@7���W�v���č��V�z�Z��̔�����

�{�w�W�����ÏZ��̔�������1�E2������s����Ƃ����b��A�Ƌ�Ȃǂ̑ϋv������Ɍq����Ƃ����b�́AFX�����̈Ӗ�������܂���B��҂ɂ��ẮA�V�z�Z��_��Ƌ�w���Ɏ��鎞�����傫�����āA���̉e�����������邱�ƂȂǂł��܂���B

�w�W���ʂ̎s��\�z�ɑ���ǂ������́A�w�W���\����̔��������Ƒ��ւ�������̂́A���̍��͔������x�Ƒ��ւ�����܂���B�ߋ��̒���1���������͖�90����10pips�����ɗ��܂��Ă��܂��B�������A�w�W���\����1�����11������r����ƁA������������ɐL�������Ă������Ƃ�31����������܂���B

8��24���i���j

- 21:30�@7���W�v���č��ϋv����

�O��������R�A�O����ɒ��ڂ��ׂ��A�Ƃ����w�W������U������܂��B����ǂ��A2015�N�ȍ~�Ɍ���A�w�W���\����̔��������ւ̉e���͂́A�͂��ɑO����̕����傫���Ȃ��Ă��܂��B

�O���䂪��3���ȉ��Ɓ{3���ȏゾ���������ɁA�����āA�R�A�O���䂪��0.5���ȉ��Ɓ{0.9���ȏゾ���������ɁA�������N���Ă��܂��B����ǂ��A�{�w�W�̎s��\�z�͂��̔������������Ă��邽�߁A�c�O�Ȃ��炻�̔������|�W�V���������̘_���ɂȂ�܂���B�_���Ƃ��ׂ��ł͂���܂���B - 23:00�@FRB�c���u��

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 12:00| Comment(0)

| TrackBack(0)

| 6. ����

2018�N08��19��

�ƍ��i�C�w�W�uPMI����l�v���\�O���EURJPY��������

�ƍ��i�C�w�W�uPMI����l�v�̎w�W���\�O��̔������͂ɂ́A

�@ ����PMI����l

�i�ȉ��u����PMI�v�Ɨ��L�j

�A ������PMI����l

�i�ȉ��u������PMI�v�Ɨ��L�j

�B �T�[�r�X��PMI����l

�i�ȉ��u�T�[�r�X��PMI�v�Ɨ��L�j

��p���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���EURJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

���̕��͑Ώۊ��Ԃ́A2015�N1���W�v���`2018�N7���W�v���i�������\���j��43��p���܂����B���������������������Ƃ��Ă͏\���ł��傤�B

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

PMI�́A��ƍw���S���҂ɒ��ڒ������ĎZ�o����邽�߁A�i�C��s�w�W�Ƃ��ĐM���ł���A�ƌ����Ă��܂��B�����āA�����Ƃ̍ޗ��E���i���B�́A��������̎���擮����i���v����d������s�����߁A�T�[�r�X�Ƃ�����s��������A�ƌ����Ă��܂��B

�ł͉��ŁA��ƍw������ɒ��ڒ�������ƁA��ƃZ�[���X����ɒ��ڒ��������萳�m�Ȃ̂����킩��܂���B������ƒ��ׂĂ݂����̂́A���̗��R���L���������͌�����܂���ł����B

�����āA�����Ƃ̍w���S������̐�s�����ʂ����A�T�[�r�X�Ƃ̍w���S������̂�����s���Ă��邩�́A������PMI�ƃT�[�r�X��PMI���������\�����{�w�W�̐��ڂ�����͂����肵�܂��B����ȊW�͂���Ⴕ�Ȃ��̂ł��B

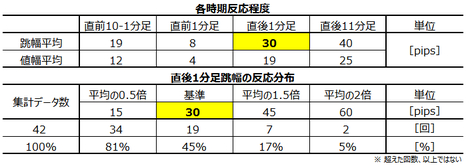

�Ȃ��A�{�w�W���\����30���O�ɂ͕���PMI����l�����\����A30����ɂ͉��BPMI����l�����\����܂��B

�{���Ȃ�A�{�w�W���܂߂�30�����ɔ��\����邱���w�W��ʂ��Ď�����s�������]�܂����͂��ł��B�Ƃ͌����A30������3��̔��\���ƁA���߂̕��͌������Ă��傿����Ǝ���Ƃ�����ɂ������܂���B������A30�����̊֘A����𑱂��čs�����߂̏����⌤���ɂ����肵�����A�Ǝv���܂��B

�ߋ��̉���l�Ǝs��\�z�Ɣ��\���ʂ̐��ڂ��ȉ��Ɏ����܂��B

�܂��͑���PMI�̐��ڂ���ł��B

�ʉ����ڗ����ƂƁA����l�i���j���Y���邱�Ƃ��������Ƃ��o���Ă����܂��傤�B

�������PMI�ƌ���ׂĂ݂܂��B

�ʉ������Ȃ�Ȃ��ăg�����h���͂����肵�A����l�i���j�ƃY�������Ƃ����Ȃ����ƂɋC�Â��܂��B�܂��A�킩��₷���s��\�z��ǂ��^�ƂȂ��Ă��܂��B

�����āA�T�[�r�X��PMI�����Ă݂܂��傤�B

����PMI�̓ʉ������l�i���j�Ƃ̃Y���́A������PMI�łȂ��T�[�r�X��PMI�̂������������Ƃ��킩��܂��B

����PMI�Ɛ�����PMI�ƃT�[�r�X��PMI���A�����ƌ���ׂ₷�������O���t��Ƀv���b�g�����̂����}�ł��B

������PMI�i���j�̐��ڂ̓T�[�r�X��PMI�̐��ځi���j���s�����Ȃǂ��Ă��܂����B�����āA����PMI�i���j�͐�����PMI�ƃT�[�r�X��PMI�̒��Ԓl�ł��A�����̈��䗦�l�ł��Ȃ����Ƃ��킩��܂��B

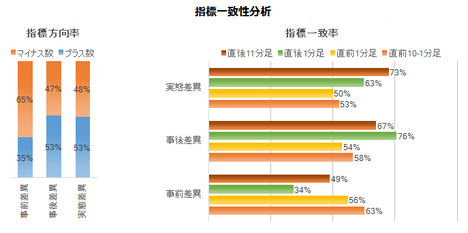

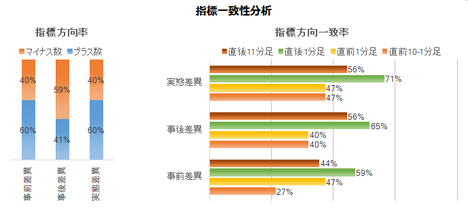

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�����̔��\���ڂ̉e���͂̌y�d��c�����A����ׂ��|�C���g���i�荞�ނ��߁A�e���\���ڂƔ��������̊W�����߂Ă����܂��傤�B

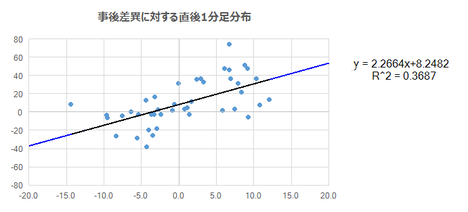

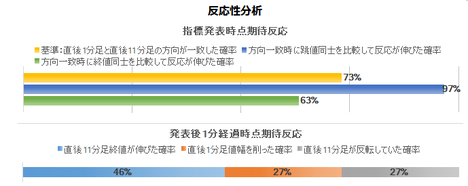

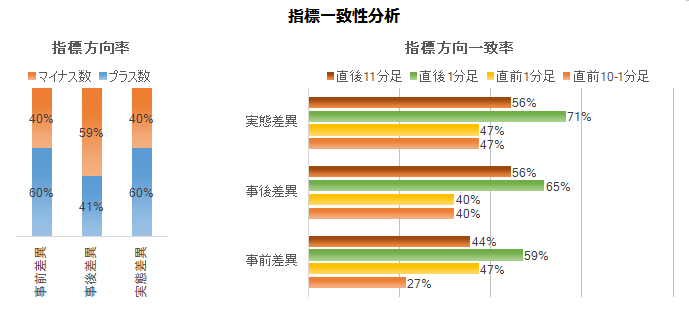

�܂��A���O���ق́A3✕������PMI�̎��O���ف[2✕�T�[�r�X��PMI�̎��O���فA�Ƃ������ʎ���p���܂��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƒ��O10-1�����̕�����v����63���ŁA���܂�A�e�ɂȂ�܂���B

���ɁA���㍷�ق́A2✕����PMI�̎��㍷�ف{3✕������PMI�̎��㍷�ف{1✕�T�[�r�X��PMI�̎��㍷�فA�Ƃ������ʎ���p���܂��B���̔��ʎ��̉��̕����ƒ���1�����̕�����v����76���ł��B���\���ʂ̎s��\�z�ɑ���ǂ������ɂ͑f���ɔ������܂��B

�����āA���ԍ��ق́A2✕������PMI�̎��ԍ��ف{1✕�T�[�r�X��PMI�̎��ԍ��فA�Ƃ������ʎ���p���܂��B���̔��ʎ��̉��̕����ƒ���11�����̕�����v����73���ł��B���\���ʂ̑O�����l�ɑ���ǂ������ɑf���ɔ������Ă��܂��B

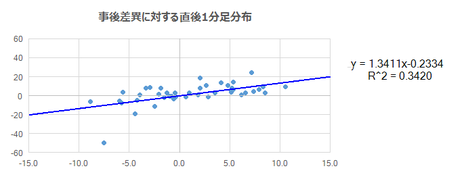

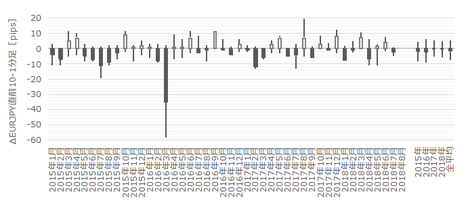

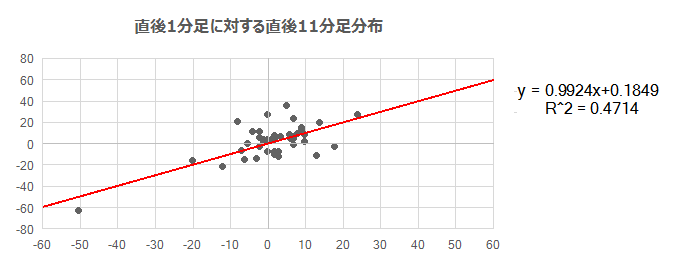

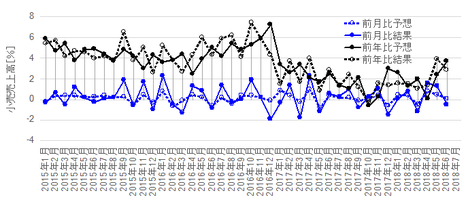

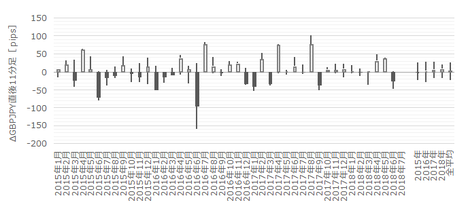

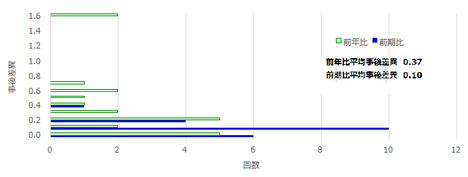

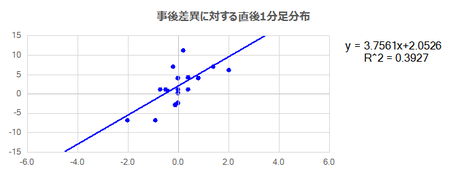

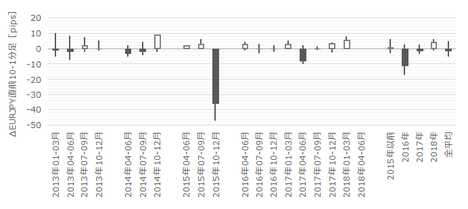

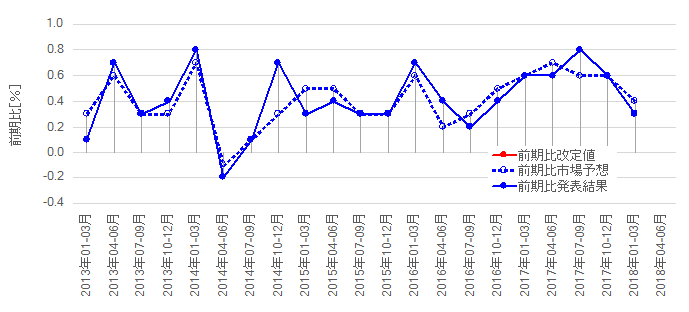

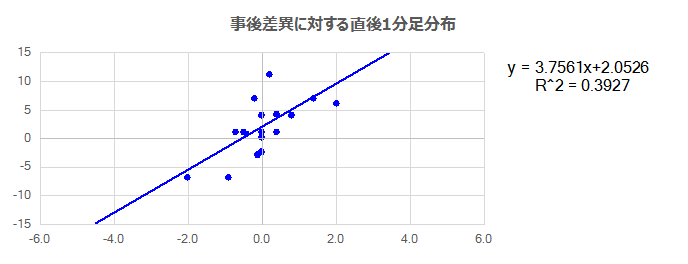

���}�́A���㍷�فi�����j�ɑ��钼��1�����I�l�i�c���j�̕��z�ł��B

���㍷�ق��v���X�Ȃ�z���Ŕ����������ł����A���㍷�ق��}�C�i�X�Ȃ�A���Ŕ������邩�ǂ����킩��܂���B�����āA���㍷�ق̑傫���Ɨz����A���̑傫���ɑ��ւ͂Ȃ��悤�ł��B�����ǂ����ꔽ�������������Ƃ��킩��܂��B

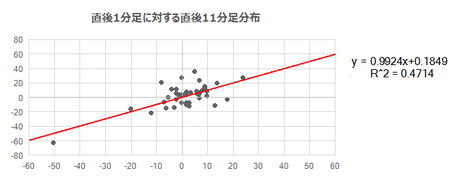

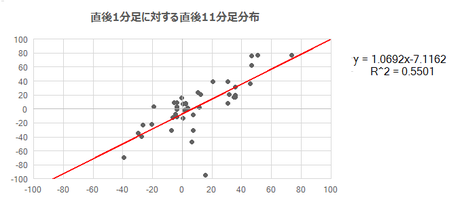

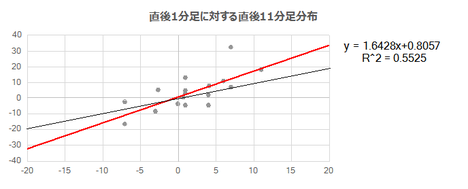

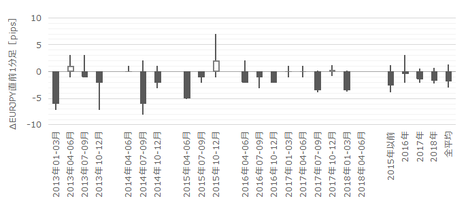

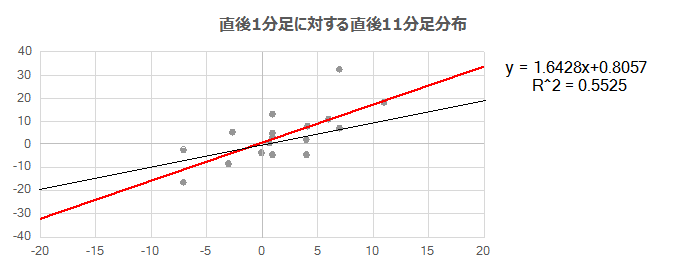

���ɁA����1�����I�l�i�����j�ɑ��钼��11�����I�l�i�c���j�̕��z�����}�Ɏ����܂��B

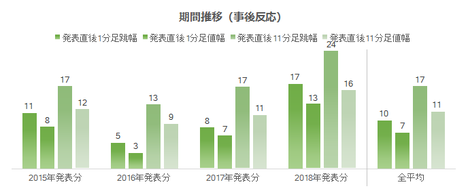

��A���i�Ԑ��j�̌X���͂ق�1�ŁA���ϓI�ɂ͔������L�т܂���B�Ԑ��̏㉺�̃h�b�g���z������ƁA����1�������z���ł���A���ł���A����1�����I�l��������11�����I�l��������L�����ۂ��͂킩��܂���B

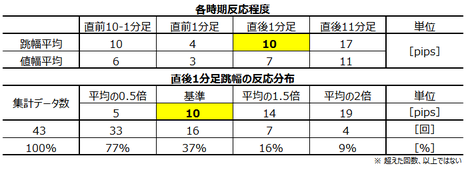

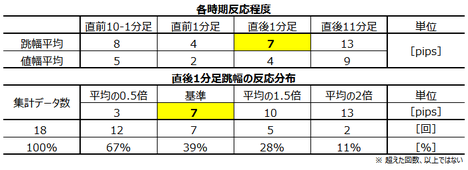

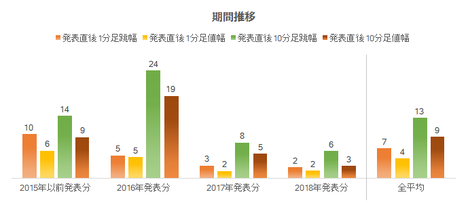

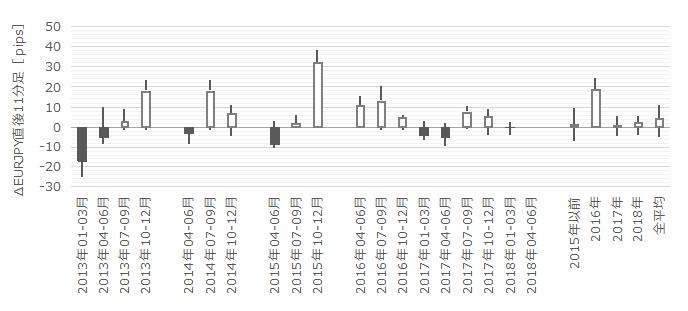

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�w�W���ʂɍł��f���ɔ������钼��1���������͉ߋ����ς�10pips�ł��B�������x�Ƃ��Ă͕��ϓI�Ȏw�W�ł��B

���z�́A���ϒl10pips�ȉ��������˂Ȃ��������Ƃ�63���ƂȂ��Ă��܂��B

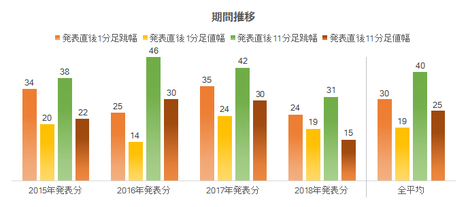

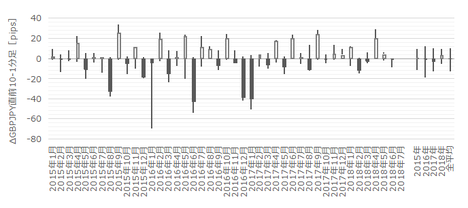

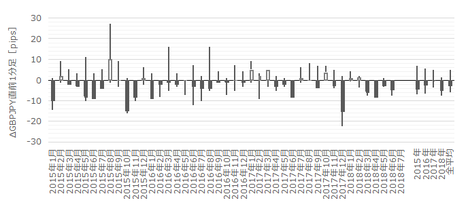

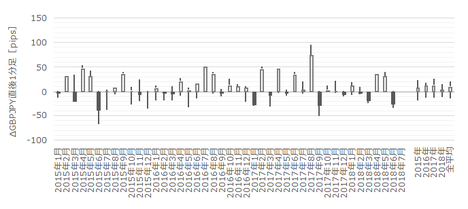

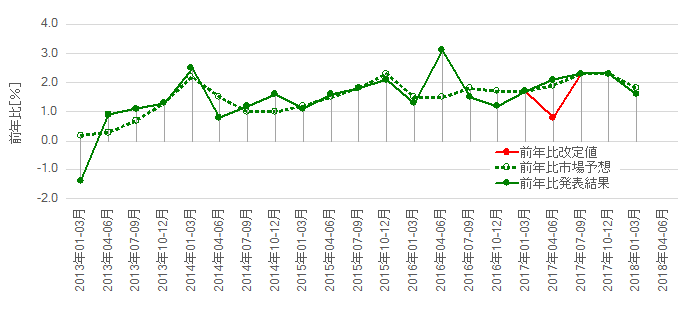

���ɁA2015�N�ȍ~�̖��N�̎��㍷�قƎ��ԍ��ق̕��ϒl�̐��ځi��}�j�ƁA����1�����ƒ���11�����̒������ρE�l�����ς̐��ځi���}�j�������܂��B

���㍷�قƎ��ԍ��ق̕��ϒl�́A2017�N�ȍ~�傫���Ȃ��Ă��܂��B���̌��ʁi���ǂ����킩��܂��j�A�ŋ߂̔����͑傫���Ȃ��Ă���悤�Ɍ����܂��B

���āA��Ɍʂ̎��㍷�قƒ���1�����̕��z�ׂ�����ł́A���㍷�ق̒��x�ƒ���1�����̕����ƒl���́A���܂�W���Ȃ������ł����B���������A1�N��12��̔��\���̎��㍷�ق���ԍ��ق̕��ϒl�����A����1�����Ⓖ��11�����̒�����l��������ׂĂ݂�ƁA�S�̓I�Ɏ��㍷�ق���ԍ��ق̑傫���Ɣ����̑傫���ɂ͎ア���ւ�����悤�Ɍ����܂��B

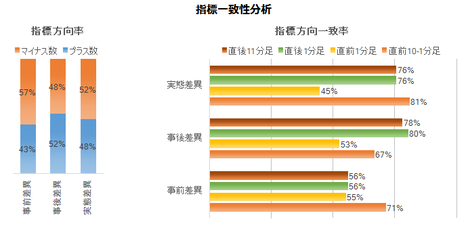

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

���O���ق͉ߋ��}�C�i�X����65���ƁA���肪����܂��B�����āA���O���قƒ��O10-1�����̕�����v����63���ł��B

���㍷�قƒ���1�����̕�����v����76���ŁA�����͑f���ł��B�܂��A���O���ق��}�C�i�X�������Ƃ��ɂ́A����1�������A�����������Ƃ�34���i�z�����������Ƃ�66���j����܂��B

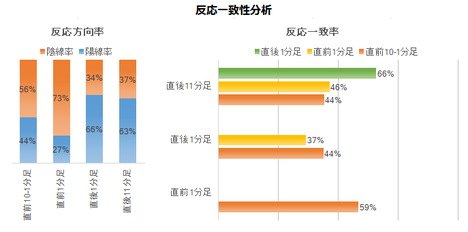

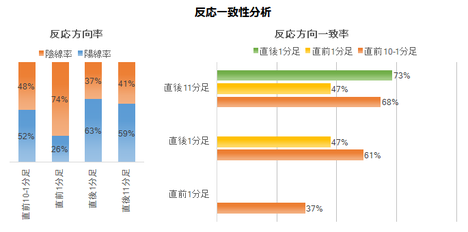

���ɁA������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���O1�����̉A������73���ƁA�肪�����܂��B

����1�����ƒ���11�����̕�����v����66����������܂���B���̑��ɂ́A���O1�����ƒ���1�����̕�����v����37���i�s��v��63���j�ƂȂ��Ă��܂��B

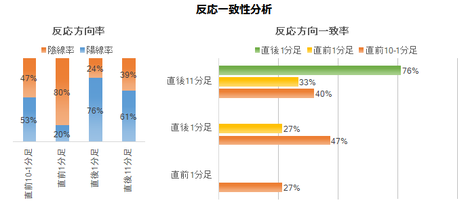

�����āA�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

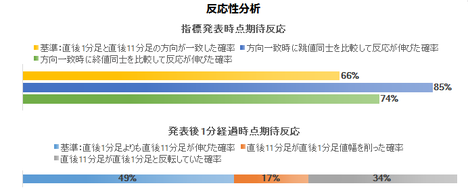

����1�����ƒ���11�����Ƃ̕�����v���́A�O�q�̒ʂ�66���ł��B�����āA����66���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�85���ł��B

�w�W���\����́A�������L�т�ƐM���邵������܂���B�����A�S�Ă̏ꍇ�܂���ƁA����1��������������11�����������ē��������ɔ�����L�������Ƃ�56���i��0.66✕0.85�j�ł��B����ł́A�w�W���\����Ɉ��Ղɒnj��|�W�V��������邱�Ƃ͂ł��܂���B

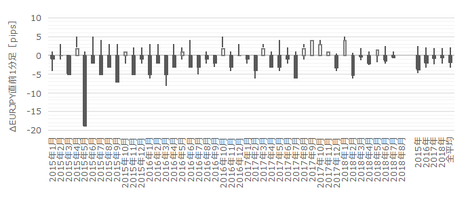

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

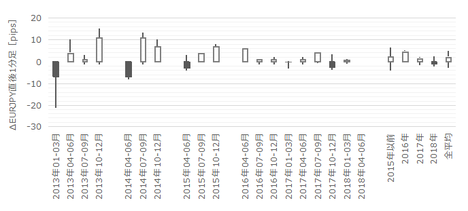

���}�ɒ��O10-1�����������܂��B

���O10-1�����̉ߋ����ϒ�����10pips�A���l����6pips�ł��B����́A����1�����̔������x�Ƃقړ����ł��B���̊��ԂɈ��ՂɃ|�W�V�������I�[�_�[���ĕ�����ƁA���Ԃ��Ȃ��Ƃ������Ƃł��B

���O10-1�����́A���O���قƂ̕�����v����63���ł��B�|�W�V�������I�[�_�[���邩�́A������Ɩ��������ł��ˁB63���ł͂��܂肨�E�߂ł��܂���B

���ɒ��O1�����ł��B2017�N9���ȍ~�A����ȑO�̉A����������������z���������Ȃ��Ă��܂��B�܂��A�ȑO�ɉA�����������������́A�t�q�Q�i�z�����ւ̃q�Q�j���c�����Ƃ������������Ƃ��킩��܂��B

���O1�����̉ߋ����ϒ�����4pips�A���l����3pips�ł��B

���O1�����̉ߋ��A������73��������̂́A��q�̒ʂ�A2017�N9���ȍ~�͂��̐�����M���邱�Ƃ��ł��܂���B

����āA���̊��Ԃ̎���͑E�߂��܂���B

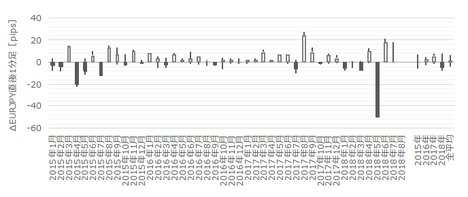

�����āA����1���������}�Ɏ����܂��B

����1�����̉ߋ����ϒ�����10pips�A���l����7pips�ł��B

����1�����̉ߋ��z������66���A���O���قƂ̕�����v����34���i�s��v��66���j�A�����Ă܂����O1�����Ƃ̕�����v����37���i�s��v��63���j�ł��B�ǂ�����ߎ�Ɍ��������ł��B

���O���ق��}�C�i�X�̂Ƃ����O1�������A���Ȃ�A�w�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�^�����ł��B

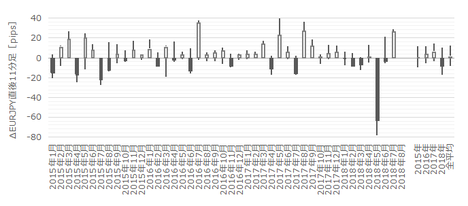

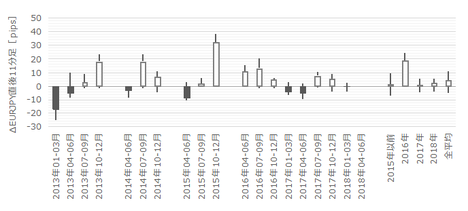

����11���������}�Ɏ����܂��B

����11�����̉ߋ����ϒ�����17pips�A���l����11pips�ł��B

����1�����ƒ���11�����̕�����v���ɁA����1�����������Ē���11����������������L�������Ƃ�85������܂��B����ǂ��A����1�����ƒ���11������������v�������Ƃ�66���ƁA���Ⴂ�����ɂȂ��Ă��܂��B

���̂��߁A�|�W�V�������I�[�_�[����n�[�h�����グ�āA����1�������w�W���\��̎��ԍ��قƓ��������̂Ƃ��A����1�����̕������m�F���Ă���nj����n�߂����Ƃɂ��܂��B�����āA���m�^���̖ڈ��́A����1�����l���̉ߋ����ϒl�ƒ���11���������̍��ł���10pips�̔����A5pips���x�ɂ���Ώ������҂������ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

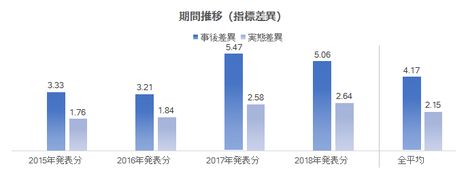

�S�Ď��O���e�̕��͋L�^�Ǝ��㓊�e�ł̌��ʌ����c����2017�N�̖{�w�W������т����\�ɓZ�߂Ă����܂��B

2017�N�͖{�w�W��5�������s���A�w�W�P�ʂ�4��1�s�i����80���j�A�V�i���I�P�ʂ�8��2�s�i����80���j�ł����B���ꂾ�������������ɂ��ւ�炸�A�N�Ԃ�21pips�����l��Ă��܂���B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�@ ����PMI����l

�i�ȉ��u����PMI�v�Ɨ��L�j

�A ������PMI����l

�i�ȉ��u������PMI�v�Ɨ��L�j

�B �T�[�r�X��PMI����l

�i�ȉ��u�T�[�r�X��PMI�v�Ɨ��L�j

��p���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���EURJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

���̕��͑Ώۊ��Ԃ́A2015�N1���W�v���`2018�N7���W�v���i�������\���j��43��p���܂����B���������������������Ƃ��Ă͏\���ł��傤�B

�T.�w�W����

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�y1.1 �w�W�T�v�z

PMI�́A��ƍw���S���҂ɒ��ڒ������ĎZ�o����邽�߁A�i�C��s�w�W�Ƃ��ĐM���ł���A�ƌ����Ă��܂��B�����āA�����Ƃ̍ޗ��E���i���B�́A��������̎���擮����i���v����d������s�����߁A�T�[�r�X�Ƃ�����s��������A�ƌ����Ă��܂��B

�ł͉��ŁA��ƍw������ɒ��ڒ�������ƁA��ƃZ�[���X����ɒ��ڒ��������萳�m�Ȃ̂����킩��܂���B������ƒ��ׂĂ݂����̂́A���̗��R���L���������͌�����܂���ł����B

�����āA�����Ƃ̍w���S������̐�s�����ʂ����A�T�[�r�X�Ƃ̍w���S������̂�����s���Ă��邩�́A������PMI�ƃT�[�r�X��PMI���������\�����{�w�W�̐��ڂ�����͂����肵�܂��B����ȊW�͂���Ⴕ�Ȃ��̂ł��B

�Ȃ��A�{�w�W���\����30���O�ɂ͕���PMI����l�����\����A30����ɂ͉��BPMI����l�����\����܂��B

�{���Ȃ�A�{�w�W���܂߂�30�����ɔ��\����邱���w�W��ʂ��Ď�����s�������]�܂����͂��ł��B�Ƃ͌����A30������3��̔��\���ƁA���߂̕��͌������Ă��傿����Ǝ���Ƃ�����ɂ������܂���B������A30�����̊֘A����𑱂��čs�����߂̏����⌤���ɂ����肵�����A�Ǝv���܂��B

�y1.2 ���ِ��ځz

�ߋ��̉���l�Ǝs��\�z�Ɣ��\���ʂ̐��ڂ��ȉ��Ɏ����܂��B

�܂��͑���PMI�̐��ڂ���ł��B

�ʉ����ڗ����ƂƁA����l�i���j���Y���邱�Ƃ��������Ƃ��o���Ă����܂��傤�B

�������PMI�ƌ���ׂĂ݂܂��B

�ʉ������Ȃ�Ȃ��ăg�����h���͂����肵�A����l�i���j�ƃY�������Ƃ����Ȃ����ƂɋC�Â��܂��B�܂��A�킩��₷���s��\�z��ǂ��^�ƂȂ��Ă��܂��B

�����āA�T�[�r�X��PMI�����Ă݂܂��傤�B

����PMI�̓ʉ������l�i���j�Ƃ̃Y���́A������PMI�łȂ��T�[�r�X��PMI�̂������������Ƃ��킩��܂��B

�[�[�[��€����A$�[�[�[

����PMI�Ɛ�����PMI�ƃT�[�r�X��PMI���A�����ƌ���ׂ₷�������O���t��Ƀv���b�g�����̂����}�ł��B

������PMI�i���j�̐��ڂ̓T�[�r�X��PMI�̐��ځi���j���s�����Ȃǂ��Ă��܂����B�����āA����PMI�i���j�͐�����PMI�ƃT�[�r�X��PMI�̒��Ԓl�ł��A�����̈��䗦�l�ł��Ȃ����Ƃ��킩��܂��B

�U.��������

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y2.1 �����T�v�z

�����̔��\���ڂ̉e���͂̌y�d��c�����A����ׂ��|�C���g���i�荞�ނ��߁A�e���\���ڂƔ��������̊W�����߂Ă����܂��傤�B

�܂��A���O���ق́A3✕������PMI�̎��O���ف[2✕�T�[�r�X��PMI�̎��O���فA�Ƃ������ʎ���p���܂��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƒ��O10-1�����̕�����v����63���ŁA���܂�A�e�ɂȂ�܂���B

���ɁA���㍷�ق́A2✕����PMI�̎��㍷�ف{3✕������PMI�̎��㍷�ف{1✕�T�[�r�X��PMI�̎��㍷�فA�Ƃ������ʎ���p���܂��B���̔��ʎ��̉��̕����ƒ���1�����̕�����v����76���ł��B���\���ʂ̎s��\�z�ɑ���ǂ������ɂ͑f���ɔ������܂��B

�����āA���ԍ��ق́A2✕������PMI�̎��ԍ��ف{1✕�T�[�r�X��PMI�̎��ԍ��فA�Ƃ������ʎ���p���܂��B���̔��ʎ��̉��̕����ƒ���11�����̕�����v����73���ł��B���\���ʂ̑O�����l�ɑ���ǂ������ɑf���ɔ������Ă��܂��B

�[�[�[��€����A$�[�[�[

���}�́A���㍷�فi�����j�ɑ��钼��1�����I�l�i�c���j�̕��z�ł��B

���㍷�ق��v���X�Ȃ�z���Ŕ����������ł����A���㍷�ق��}�C�i�X�Ȃ�A���Ŕ������邩�ǂ����킩��܂���B�����āA���㍷�ق̑傫���Ɨz����A���̑傫���ɑ��ւ͂Ȃ��悤�ł��B�����ǂ����ꔽ�������������Ƃ��킩��܂��B

���ɁA����1�����I�l�i�����j�ɑ��钼��11�����I�l�i�c���j�̕��z�����}�Ɏ����܂��B

��A���i�Ԑ��j�̌X���͂ق�1�ŁA���ϓI�ɂ͔������L�т܂���B�Ԑ��̏㉺�̃h�b�g���z������ƁA����1�������z���ł���A���ł���A����1�����I�l��������11�����I�l��������L�����ۂ��͂킩��܂���B

�y2.2 �������x�z

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�w�W���ʂɍł��f���ɔ������钼��1���������͉ߋ����ς�10pips�ł��B�������x�Ƃ��Ă͕��ϓI�Ȏw�W�ł��B

���z�́A���ϒl10pips�ȉ��������˂Ȃ��������Ƃ�63���ƂȂ��Ă��܂��B

���ɁA2015�N�ȍ~�̖��N�̎��㍷�قƎ��ԍ��ق̕��ϒl�̐��ځi��}�j�ƁA����1�����ƒ���11�����̒������ρE�l�����ς̐��ځi���}�j�������܂��B

���㍷�قƎ��ԍ��ق̕��ϒl�́A2017�N�ȍ~�傫���Ȃ��Ă��܂��B���̌��ʁi���ǂ����킩��܂��j�A�ŋ߂̔����͑傫���Ȃ��Ă���悤�Ɍ����܂��B

���āA��Ɍʂ̎��㍷�قƒ���1�����̕��z�ׂ�����ł́A���㍷�ق̒��x�ƒ���1�����̕����ƒl���́A���܂�W���Ȃ������ł����B���������A1�N��12��̔��\���̎��㍷�ق���ԍ��ق̕��ϒl�����A����1�����Ⓖ��11�����̒�����l��������ׂĂ݂�ƁA�S�̓I�Ɏ��㍷�ق���ԍ��ق̑傫���Ɣ����̑傫���ɂ͎ア���ւ�����悤�Ɍ����܂��B

�y2.3 ���������z

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

���O���ق͉ߋ��}�C�i�X����65���ƁA���肪����܂��B�����āA���O���قƒ��O10-1�����̕�����v����63���ł��B

���㍷�قƒ���1�����̕�����v����76���ŁA�����͑f���ł��B�܂��A���O���ق��}�C�i�X�������Ƃ��ɂ́A����1�������A�����������Ƃ�34���i�z�����������Ƃ�66���j����܂��B

���ɁA������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���O1�����̉A������73���ƁA�肪�����܂��B

����1�����ƒ���11�����̕�����v����66����������܂���B���̑��ɂ́A���O1�����ƒ���1�����̕�����v����37���i�s��v��63���j�ƂȂ��Ă��܂��B

�����āA�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v���́A�O�q�̒ʂ�66���ł��B�����āA����66���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�85���ł��B

�w�W���\����́A�������L�т�ƐM���邵������܂���B�����A�S�Ă̏ꍇ�܂���ƁA����1��������������11�����������ē��������ɔ�����L�������Ƃ�56���i��0.66✕0.85�j�ł��B����ł́A�w�W���\����Ɉ��Ղɒnj��|�W�V��������邱�Ƃ͂ł��܂���B

�V.������j

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�y3.1 ���O10-1�����z

���}�ɒ��O10-1�����������܂��B

���O10-1�����̉ߋ����ϒ�����10pips�A���l����6pips�ł��B����́A����1�����̔������x�Ƃقړ����ł��B���̊��ԂɈ��ՂɃ|�W�V�������I�[�_�[���ĕ�����ƁA���Ԃ��Ȃ��Ƃ������Ƃł��B

���O10-1�����́A���O���قƂ̕�����v����63���ł��B�|�W�V�������I�[�_�[���邩�́A������Ɩ��������ł��ˁB63���ł͂��܂肨�E�߂ł��܂���B

�y3.2 ���O1�����z

���ɒ��O1�����ł��B2017�N9���ȍ~�A����ȑO�̉A����������������z���������Ȃ��Ă��܂��B�܂��A�ȑO�ɉA�����������������́A�t�q�Q�i�z�����ւ̃q�Q�j���c�����Ƃ������������Ƃ��킩��܂��B

���O1�����̉ߋ����ϒ�����4pips�A���l����3pips�ł��B

���O1�����̉ߋ��A������73��������̂́A��q�̒ʂ�A2017�N9���ȍ~�͂��̐�����M���邱�Ƃ��ł��܂���B

����āA���̊��Ԃ̎���͑E�߂��܂���B

�y3.3 ����1�����z

�����āA����1���������}�Ɏ����܂��B

����1�����̉ߋ����ϒ�����10pips�A���l����7pips�ł��B

����1�����̉ߋ��z������66���A���O���قƂ̕�����v����34���i�s��v��66���j�A�����Ă܂����O1�����Ƃ̕�����v����37���i�s��v��63���j�ł��B�ǂ�����ߎ�Ɍ��������ł��B

���O���ق��}�C�i�X�̂Ƃ����O1�������A���Ȃ�A�w�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�^�����ł��B

�y3.4 ����11�����z

����11���������}�Ɏ����܂��B

����11�����̉ߋ����ϒ�����17pips�A���l����11pips�ł��B

����1�����ƒ���11�����̕�����v���ɁA����1�����������Ē���11����������������L�������Ƃ�85������܂��B����ǂ��A����1�����ƒ���11������������v�������Ƃ�66���ƁA���Ⴂ�����ɂȂ��Ă��܂��B

���̂��߁A�|�W�V�������I�[�_�[����n�[�h�����グ�āA����1�������w�W���\��̎��ԍ��قƓ��������̂Ƃ��A����1�����̕������m�F���Ă���nj����n�߂����Ƃɂ��܂��B�����āA���m�^���̖ڈ��́A����1�����l���̉ߋ����ϒl�ƒ���11���������̍��ł���10pips�̔����A5pips���x�ɂ���Ώ������҂������ł��B

�W.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- �{�w�W�ł́A������PMI�ƃT�[�r�X��PMI�Ƃ��������\����܂��B�����w�W���ڂ��������A�����Ƃ̌i�C���T�[�r�X�Ƃ̌i�C���s�������Ă��鎖���͌����܂���B

- �w�W���\����̔��������ւ̉e���͂́A������PMI���ł������悤�ł��B

�w�W���\��̔������x�͒���1�����̉ߋ����ϒ�����10pips�ƁA���ϓI�Ȕ������x�ł��B�A���A�S�̂�63���͕��ψȉ������������܂���B�ŋ߂̌X���́A���㍷�ق���ԍ��ق��傫���Ȃ��Ă���A���̌��ʁA�������x���ȑO�����傫���Ȃ��Ă��܂��B - ����̋@���2�E3�x�ł��B

���O10-1�����́A���O���قƂ̕�����v����63���ł��B���ғI������63���Ȃ̂ŁA���̊��Ԃ̎���͂��܂�E�߂��܂���B

�܂��A����1�����̉ߋ��z������66���A���O���قƂ̕�����v����34���i�s��v��66���j�A�����Ă܂����O1�����Ƃ̕�����v����37���i�s��v��63���j�ł��B���O���ق��}�C�i�X�̂Ƃ����O1�������A���i�ɂȂ肻���j�Ȃ�A�w�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�^���ł��B

�����āA����1�����ƒ���11�����̕�����v���ɁA����1�����������Ē���11����������������L�������Ƃ�85���ł��B�������A����1�����ƒ���11������������v�������Ƃ�66����������܂���B����āA����1�������w�W���\��̎��ԍ��قƓ��������̂Ƃ��A����1�����̕������m�F���Ă���nj����n�߂�Ɨǂ��ł��傤�B

�[�[�[��€����A$�[�[�[

�S�Ď��O���e�̕��͋L�^�Ǝ��㓊�e�ł̌��ʌ����c����2017�N�̖{�w�W������т����\�ɓZ�߂Ă����܂��B

2017�N�͖{�w�W��5�������s���A�w�W�P�ʂ�4��1�s�i����80���j�A�V�i���I�P�ʂ�8��2�s�i����80���j�ł����B���ꂾ�������������ɂ��ւ�炸�A�N�Ԃ�21pips�����l��Ă��܂���B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 18:30| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2018�N08��13��

2018�N8��13���`8��17���̎�v�o�ώw�W�̉ߋ������v�_

2018�N8��13���`8��17���̎�v�o�ώw�W�̉ߋ������p�^�[���������Ă����܂��B

�����ł́A����������݂̌o�ϏȂ�ĊW�Ȃ��A���̃p�^�[����_���Ă��܂��B�_���̓����N��ɏڏq���Ă���̂ŁA����������Q�Ƃ��������B

8��13���i���j

���ڎw�W����

8��14���i�j

8��15���i���j

8��16���i�j

8��17���i���j

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�����ł́A����������݂̌o�ϏȂ�ĊW�Ȃ��A���̃p�^�[����_���Ă��܂��B�_���̓����N��ɏڏq���Ă���̂ŁA����������Q�Ƃ��������B

8��13���i���j

���ڎw�W����

8��14���i�j

- 15:00�@4-6�����ƍ�GDP����l�E7���W�v���ƍ�CPI����l

CPI�͉���l�̂��߁A���O�̒��ڂ�GDP�ɕ�Ǝv���܂��B

GDP�́A���\���ʂ��s��\�z�ƃY�����Ƃ��̒���1�����̔��������ւ̉e�����i�O���䁄�O�N��j�̊W�ƂȂ�܂��B���̉e���͂͑O���䂪�O�N���1.5�{�ł��B�A���A�w�W���ʂ̗ǂ������ƒ���1�����̔����́A������v����65���Ƃ��܂荂������܂���B�����͏��������̂́A�������̌X���ɏ]���Ύ�����₷���w�W�ł��B - 17:30�@6���E7���W�v���p���ٗp���v

�s��\�z�Ɣ��\���ʂ̊W�́A���Ϗ����Ɛ\���������s��\�z��ǂ��^�A���Ɨ����s��\�z��s�^�B�p���ٗp�ɏڂ����Ȃ��Ă����ʂ�\�z���₷���_�ŁA�������낢�w�W���ƌ����܂��B�w�W���\����̔��������ւ̉e���͂́A���Ϗ����̎��㍷�ف����Ɨ��̎��㍷�ف��\�������̎��㍷�فA�ł��B�w�W���\�O���瑼�̕��ϓI�Ȏw�W�̔��\������݂ɔ�������̂ŁA���ӂ��K�v�ł��B - 18:00�@4-6�������BGDP����l�E8���W�v���ƍ�ZEW�i��������

�Ƃ��ɁA���܂�e���͂��傫���w�W�ł͂Ȃ����߁A�킩��܂���B

GDP����l�͑���l������肳��邱�Ƃ����܂�Ȃ����Ƃ܂���ƁA�w�W���\�O��ZEW�\�z���S�A�w�W���\���GDP�����肳�ꂽ�炻���璆�S�i���肳��Ȃ����ZEW���S�j�Ƒ����Ă����Ηǂ��ł��傤�B - 21:30�@7���W�v���č��A�������w��

�č��A�������w���́A����̂悤�ɒP�ƂŔ��\����邱�Ƃ��N��4�E5������܂���B�ߋ��ɁA�������㍂�w���EPhil�A����ƌi�C�w���E�Z��H�����E�T�����ƕی��V�N�����̂����ꂩ�Ɠ������\���ꂽ�Ƃ��́A�����w�W���ʂɔ������܂����B�{�w�W�͌��ʂ��ǂ�����`���[�g�ɉe�����Ȃ��w�W���ƌ����܂��B

8��15���i���j

- 17:30�@7���W�v���p���������v

�傫�������������Ȃ̂Œ��ӂ��K�v�ł��B

�w�W���\��̔��������́ACPI�O���䁄CPI�O�N��A�̏��ɁA�s��\�z�Ƃ̍��ق̑傫���ƕ����̉e�����܂��BRPI��PPI�́ACPI���s��\�z�ʂ肾�����Ƃ��������������ɉe�����܂���B�w�W���\�O����傫�������������ŁA�w�W���\����͈ȑO������肵�Ĕ������傫���w�W�ł��B�w�W���\�����16pips�ȉ��������˂Ȃ��������Ƃ�7����������܂���B�܂��A�S�̂̔����߂�48����31pips�ȏ㒵�˂Ă��܂��B - 21:30�@7���W�v���č��������㍂

�{�w�W�́u�����v���N����w�W�ł��B���������A������j�͂��̂��Ƃ�ʂ̖ʂ��瑨���Ă����K�v������܂��B�O���䂪�{1�ȏォ��0.5�ȉ������������́A�s��\�z�قǂ̔������N���Ȃ��������Ƃ�80������܂��B�����āA�R�A�O���䂪�{0.7�ȏォ��0.7�ȉ������������́A�s��\�z���Ĕ������N�������Ƃ�80������܂��B�����̂��Ƃ��������Ă��錎�̔��\�ł́A�R�A�O���䁄�O����A�̏��ɔ����������e�����邱�Ƃ��Q�l�ɂ���Ηǂ��ł��傤�B

����1���������̉ߋ����ς�22pips�ƁA�ꌩ�A�傫����������w�W�ł��B�܂��A�ߋ���CPI�Ɠ������\���ꂽ���Ƃ������A�����Ɉ˂��Ă͉ߋ��̔������x���傫�߂Ȃ��Ă�����̂��U������܂��B����ǂ��A���ϒl���Ĕ����������Ƃ́A��������3���1������܂���B�傫���������邱�Ƃ�����w�W�ŁA����قǂł��Ȃ���Η��m�̋@����킵���˂܂���B�����ɒ��ӂ��K�v�ł��B - 22:15�@7���W�v���č��ݔ��ғ����E�z�H�Ɛ��Y�E�����Ɛ��Y

WTI�����敨���i�Ɛݔ��ғ����̏㉺���́A�P�����Ɍ�����葊�ւ�����܂���B

�z�H�Ɛ��Y�͑O�����{0.7���ȏゾ��������0.7���ȉ��������Ƃ��A�����Ɛ��Y�͑O�����{0.6���ȏゾ��������0.4���ȉ��������Ƃ��A�O���̔������N�����Ďs��\�z���I�[�o�[�V���[�g�^�A���_�[�V���[�g�������ł��B

���O1�����ƒ���1�����̕�����v����33�������Ȃ��_������ǂ���ɁA�w�W���\���\����̒��˂�3pips���x�_����������܂���B�w�W���\�O��ɑ傫�������Ă���Ƃ��́A�{�w�W�Ƃ͖��W�̌����ł��B

8��16���i�j

- 10:30�@7���W�v�����B�ٗp���v

���Ɨ��ƘJ���Q�����͎s��\�z��ǂ��^�ł��B

�����ĐV�K�ٗp�Ґ��́A�s��\�z�\���ʂ��������Ƃ��̕����A�����ق��傫���Ȃ肪���ł��B�܂�A�s��\�z�Ɣ��\���ʂ̍��ق̒��x�ɉ����đf���ɔ�������Ɖ��肷��A�����O�ŏ�����������Η��v���c���邱�ƂɂȂ�܂��i����͌�����Ă��܂���j�B

���ӂ��ׂ��_�́A�w�W���\�����10pips�ȏ�̋t�q�Q���`�����邱�Ƃ��Ƃ��ǂ�����܂��i�x�����������܂��j�B�܂��A���������́A���㍷�ق��v���X�������Ƃ������z���ł̔��������҂ł�����̂́A�}�C�i�X�������ꍇ�͑傫���}�C�i�X�ƂȂ�Ȃ�����A�ǂ���ɔ������邩�킩��܂���B

�w�W���\�������ׂ������������w�W�ł��B - 17:30�@7���W�v���p���������㍂�w��

�傫�������������Ȏw�W�ŁA�w�W���\�O���炩�Ȃ蓮���܂��B

�������㍂�ɂ���R�A�������㍂�ɂ���A�s��\�z�̏㉺�������\���ʂ̏㉺���ɔ�ׂď������A�Ƃ�������������܂��B�������������̂���w�W�ł́A�O���̔������s��\�z���I�[�o�[�V���[�g�i�A���_�[�V���[�g�j���₷���Ȃ�܂��B

�s��\�z���O�ʂ������P�������͓��l�Ȃ̂ɁA���O10-1�������A���Ȃ�A���\���ʂ͎s��\�z������\���������A�t�ɁA�s��\�z���O�ʂ��������������͓��l�Ȃ̂ɁA���O10-1�������z���Ȃ�A���\���ʂ͎s��\�z�������\���������Ȃ��Ă��܂��B - 21:30�@8���W�v���č�Phil�A����ƌi�C�w��

�{�w�W�ɐ旧���Ĕ��\����邱�Ƃ�����NY�A��w���̌��ʂ��O�������P�^�������Ă��Ă��A����Ȃ��Ƃ͖{�w�W�ł̎���̎Q�l�ɂ͂Ȃ�܂���B�{�w�W���̂��s��\�z��ǂ��^�̂��߁A���̂��Ƃ��A�e�ɂ��������ǂ��ł��傤�B�w�W���ڂ��㏸��^���~��̂Ƃ��́A���\���ʂ��s��\�z������^����肪���ł��B�w�W���ڂ��㏸��Ƃ����~��Ƃ������Ȃ���؋C���̂Ƃ��́A�O�X�ʂɔ�ׂđO�ʂ��㏸�^���~���Ă���Ƃ��A����̎s��\�z���O�ʂ������Ă���^������Ă���Ȃ�A����̔��\���ʂ͎s��\�z�������^���肪���ł��B���̊��ғI������78���ł��B

8��17���i���j

- 23:00�@8���W�v���č�UM����ҐM�����w������l

�{�w�W�̓����́A�s��\�z��ǂ��^�ł��邱�ƂƁA�Ȃ����O���W�v����ISM���ƌi���w���Ƃ̕����s��v�ƂȂ邱�Ƃ��ُ�ɑ������Ƃł��B�܂��A�{�w�W���̂̃`���[�g�ւ̉e���͏������A�T����200pips���Ă�����A�w�W���\��ɏT�������悤�ɓ����n�߂邱�Ƃ������悤�ł��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:00| Comment(0)

| TrackBack(0)

| 6. ����

�p�����Ԏw�W�u�������㍂�w���v���\�O���GBPJPY�������́i�����Łj

�p�����Ԏw�W�u�������㍂�w���v�̎w�W���\�O��̔������͂ɂ́A

�@ �������㍂�̑O����ƑO�N��

�A �R�A�������㍂�̑O����ƑO�N��

��p���܂��B

�ȉ��A�u�������㍂�v�̑O�����O�N���P�Ɂu�O����v�u�O�N��v�A�u�R�A�������㍂�v�̑O�����O�N����u�R�A�O����v�u�R�A�O�N��v�Ɨ��L���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���GBPJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

�Ȃ��A���̕��͂̒����͈͂́A2015�N1���W�v���`2018�N6���W�v���i���N7�����\���j��42�ł��B

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�{�w�W�̒����Ώۂ́A�����Ԕ̔��X�������������ƁE���H�X�Ȃ�5000�Ђł��B�p���̌l�����GDP�̖�40�����߂邽�߁AGDP�̐�s�w�W�Ƃ��Ė{�w�W�ɂ͈Ӌ`������܂��B�p�����Ɠ��v�����������{�ɑO���W�v���\���Ă��܂��B�����ւ̉e���́A�R�A�w���������w���A�O���䁄�O�N��A�ƂȂ�X��������܂��B

�p�����Ԏw�W�́A���̎�v���̂����蔽�����傫���Ƃ�������������܂��B

�{�w�W�́A�w�W���\�O����ߋ����ς�20pips�ȏ㒵�˂����Ƃ������A�w�W���\���50pips���Ĕ�����L�����Ƃ��悭����܂��B

�s�p�ӂɃ|�W�V���������ׂ��ł͂���܂���B

�������㍂�͉p���Ɍ��炸�V��E�G�߂��e�����������A�ƌ����Ă��܂��B�܂��ȑO�́A1�����\�i�O�N12�����j�̓N���X�}�X����̉e���Ŗ����̌��ʂ����傫���ϓ��������A�ƌ����Ă��܂����B

����ǂ��A����Ȃ��Ƃ͌o�Ϗ���̂��̂ɊS������l�������Ǝ҂Ɍ����Ă̏��ŁAFX�Q���҂ɂ͂��܂�W����܂���B

���㍂�ƃR�A���㍂�̐��ڂ����}�Ɏ����܂��B

�܂��́A���㍂�O����ƑO�N��ł��B

���ɁA�R�A���㍂�O����ƑO�N��ł��B

�ӂ��̃O���t�́A�O����E�O�N��̏㉺�����قړ������Ă��܂��B

�����āA���㍂�ɂ���R�A���㍂�ɂ���A�s��\�z�̏㉺�������\���ʂ̏㉺���ɔ�ׂď����������ɒ��ڂ��܂��傤�B�������������̂���w�W�ł́A�O���̔������s��\�z���I�[�o�[�V���[�g�i�A���_�[�V���[�g�j���₷���̂ł��B

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�����̔��\���ڂ̉e���͂̌y�d��c�����A����ׂ��|�C���g���i�荞�ނ��߁A�e���\���ڂƔ��������̊W�����߂Ă����܂��傤�B

���O���ٔ��ʎ��́A1✕�O����̎��O���ف{1✕�O�N��̎��O���ف{3✕�R�A�O����̎��O���ف{1✕�R�A�O�N��̎��O���فA�ł��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƒ��O10-1�����Ƃ́A������v����71���ł��B

���㍷�ٔ��ʎ��́A2✕�O����̎��㍷�ف{1✕�O�N��̎��㍷�ف{3✕�R�A�O����̎��㍷�ف{1✕�R�A�O�N��̎��㍷�فA�ł��B���̔��ʎ��̉��̕����ƒ���1�����Ƃ́A������v����80���ł��B

���ԍ��ٔ��ʎ��́A2✕�O�N��̎��ԍ��ف{1✕�R�A�O����̎��ԍ��ف{3✕�R�A�O�N��̎��ԍ��فA�ł��B���̔��ʎ��̉��̕����ƒ���11�����Ƃ́A������v����76���ł��B

�e���قƂ��Ή����郍�[�\�N���Ƃ̕�����v���������Ȃ��Ă��܂��B����Ȃ瑼�̎w�W�╨���Ƃ̑Δ䕪�͂�A�V���G�ߗv�����l����K�v�͂���܂���B�f���ɑ吨�ɏ]�����Ƃ��A���ɗ��m�Ɍq����₷���w�W���ƌ����܂��B

���}�́A���㍷�فi�����j�ɑ��钼��1�����I�l�i�c���j�̕��z�ł��B

�c�����i�������x�j�̂�������傫�����̂́A�S�̓I�ɂ͉E�オ��̃h�b�g���z�i�f���Ȕ����j�ƂȂ��Ă��܂��B

���ɁA���̔������L�т邩�ۂ��ł��B���}�́A����1�����I�l�i�����j�ɑ��钼��11�����I�l�i�c���j�̕��z�ł��B

��A���i�Ԑ��j�̌X����1.06�ŁA���܂蔽����L���Ă͂��܂���B���ɁA����1�����I�l����20pips�`�{20pips�������Ƃ��͗v�����ł��B������L���ǂ��납���]�������Ƃ��ڗ����܂��B

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

����1���������̉ߋ����ϒl��30pips�ɒB���Ă��܂��B15pips�ȉ��������˂Ȃ��������Ƃ�19�������Ȃ��A30pips���Ĕ����������Ƃ�45���ł��B

���Ȃ�傫�������������ł��B

2016�N6���W�v���ł́A���O10-1����������54pips�A���l����43pips�ł����B�܂��A2017�N8���W�v���ł́A����1����������94pips�A����11�����l����76pips�ł����B�����̔����ł��B

��������ȂƂ��ɋt�����Ƀ|�W�V����������Ă�����A�����Ă���ɂȂ�Ă���܂���B�����ɑ����Ȃ��ƁA��ςȂ��ƂɂȂ��Ă��܂��܂��B

�o���Ă����܂��傤�B

���ɁA2015�N�ȍ~�̔������ϒl�̐��ڂ����}�Ɏ����܂��B

��r�̂��߁A�č��ٗp���v���ɋ�����ƁA2017�N�̓�����1�����������ς�39pips�A����11�����l����28pips�ł����B2017�N�̖{�w�W�́A���N�č��ٗp���v�Ƃقړ��������������Ă����̂ł��B

�������傫���w�W�����ɁA����1�����E����11�����Ƃ��ɒ����ƒl���̗�����10pips�ȏ゠��܂��B

�ƌ����Ă��A�t����͑E�߂��܂���B�_���́A����1�����l���i�I�l�j�����āA����11���������i���l�����l�j����鏇����ł��B

�ߋ��S���ς��������ł́A���̗���������23pips������܂��B������_�������A���̎w�W�Ŕ��\�����20pips�̒��˂�_�����A�����肾���ɂ����ƈ��S�Ȃ͂��ł��B

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

�s��\�z���O�ʂ��ǂ���Β��O10-1�����͗z���A������ΉA���ɂȂ肪���ł��i���ғI����71���j�B�܂��A�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ������Ă��܂��i���ғI����80���j�B

���ɁA������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���O1�����͉ߋ��A������74���ƁA�肪�ڗ����܂��B

����1�����ƒ���11�����̕�����v����73���ƍ����_�������A�O�q�����O10-1�����ƒ���11�����̕�����v����68���ƍ����Ȃ��Ă��܂��B

�����āA�����������ł́A�w�W���\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����73���ł��B�����ׂ����ƂɁA����73���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�97���ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�Ƃ��낪�A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�46����������܂���B�ŏI�I�ɔ�����L�����Ƃ�2���1��ɖ����Ȃ��̂Ȃ�A��������nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@����M���������ǂ��Ƃ������Ƃł��B

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�܂��A���O10-1���������}�Ɏ����܂��B

���O10-1�����́A�ߋ����ϒ�����19pips�A���l����12pips�ł��B���傻����̎w�W���\����̔����ȏ�ɓ����܂��B

���O���قƂ̕�����v����71������̂ŁA�s��\�z���O�ʂ��ǂ�������O�A������V���[�g���I�[�_�[���܂��B

���āA���O10-1����������20pips�ȏゾ�������Ƃ͉ߋ�16��i�p�x38���j������܂��B

���ӂ��ׂ����Ƃ́A����16��̒��O10-1�����l�������ƒ���1�����l�������i���������ł͂���܂���j����v�������Ƃ́A8��i50���j���������Ƃł��B�܂�A���O10-1������20pips�ȏ�����˂�����ƌ����āA���ꂪ�w�W���\��̔����������������Ă����ł͂���܂����B

���ɒ��O1�����ł��B

���O1�����̉ߋ����ϒ�����8pips�A���l����4pips�ł��B

�ߋ��A������74���A���O10-1�����Ƃ̕�����v����37���i�s��v��63���j�ł��B�A���A��}���������A�z�����ւ̃q�Q���ڗ����܂��B������A���O10-1�������z���������Ƃ��A���O1���O��ɐ�pips�z�����ɓ�������V���[�g���I�[�_�[���A���̐�pips�{1�E2pips�̗��m��_���Ɨǂ��ł��傤�B

���O1����������10pips�ȏゾ�������Ƃ͉ߋ�10��i�p�x24���j����܂��B

���ӂ��ׂ����Ƃ́A����10��̒���1�����l�������ƒ���1�����l�������i���������ł͂���܂���j����v�������Ƃ́A4��i40���j���������Ƃł��B�܂�A���O1������10pips�ȏ�����˂�����ƌ����āA���ꂪ�w�W���\��̔����������������Ă����ł͂���܂����B

�w�W���\����1���������}�Ɏ����܂��B

����1�����̉ߋ����ϒ�����30pips�A���l����19pips�ł��B���̍�11pips�͑傫���A���m����10pis�ɂ���̂�20pips�ɂ���̂��A����Ƃ��w�W���\����ɒ��˂��炷���ɗ��m����̂��A�\�ߌ��߂Ă����������ǂ��ł��傤�B

�w�W���\�������ׂ��|�W�V�������I�[�_�[���邩�ۂ��́A���̂悤�ɔ��f���܂��B������ƕ��G�ł��B

�܂��A���O10-1�����Ǝ��ԍ��ق̕�����v����81���ł��B������A���O10-1�������z���Ȃ�A���\���ʁ��O�ʁA�ƂȂ���ғI������81���ł��B����ɂ��ւ�炸�A�������O���فi���s��\�z�[�O�ʁj���}�C�i�X�Ȃ�A�O�ʁ��s��\�z�A�Ƃ����W�����藧���A���\���ʁ��O�ʁ��s��\�z�̏��ƂȂ�܂��B�܂�A���\���ʂ��s��\�z������\����������ł��B�����t�ɁA���O���ق��v���X���ƁA���\���ʂƎs��\�z�̑召�W�͂킩��܂���B

����āA���O���ٔ��ʎ��̉��̕����ƒ��O10-1�������t�Ȃ�A���O10-1�����Ɠ��������ɒ���1��������������\���������A�ƌ����܂��B

�O�̂��߁A���O10-1�������A���������Ƃ��ŁA���W�b�N���m�F���Ă����܂��傤�B

���O10-1�������A���Ȃ�O�ʁ����\���ʂƂȂ�\����������ł��B����ɂ��ւ�炸�A�������O���ق��v���X�Ȃ�A�s��\�z���O�ʂƂ����W���������Ă��܂��B���̂Ƃ��A�s��\�z���O�ʁ����\���ʁA�̏��ɂȂ�܂��B�܂�A���̂Ƃ����\���ʂ��s��\�z�������\����������ł��B

����đO�q�̒ʂ�A���O���ٔ��ʎ��̉��̕����ƒ��O10-1�������t�Ȃ�A���O10-1�����Ɠ��������ɒ���1��������������\���������A�ƌ����܂��B

�����������������Ƃ��A�w�W���\���O�ɒ��O10-1�����Ɠ��������Ƀ|�W�V�������I�[�_�[���A�w�W���\����̒��˂ŗ��m�^�������܂��B

���Ɏw�W���\��̒nj��ɂ��Ăł��B

����1�����ƒ���11�����Ƃ̕�����v����73���ł��B����73���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�97���ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

���l�͂݁^���l�݂͂�����邽�߂ɂ́A����1�����I�l�̉ߋ����ϒl�i19pips�j�����������Ƃ��ɒnj��|�W�V�����������̂ł��B����ǂ��A�傫����������{�w�W���\����́A����ȋ@���҂��Ă�����nj��̋@����������˂܂���B

��́A�|�W�V�����̑傫���������̔����ɂ��āA�w�W���\����̔����������m�F����ƁA����1�����I�l�̉ߋ����ϒl�i19pips�j�����������Ƃ���_���ĂƁA2�i�\���Ń|�W�V����������Ă��ǂ��ł��傤�B�����āA����Ȋ��ԂɃ|�W�V���������Ȃ�A��pips�ܑ̊��Ȃ�ċC�ɂ��Ȃ����Ƃł��B

�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�46����������܂���B�ŏI�I�ɔ�����L�����Ƃ�2���1��ɖ����Ȃ��̂Ȃ�A�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@����M���������ǂ��Ƃ������Ƃł��B

����11���������}�Ɏ����܂��B

�ߋ����ϒ�����40pips�A���l����25pips�ł��B

��������́A�f�[�^�Ɋ�Â��Ȃ��b�ł��B

�{�w�W���\����1�����11������ׂ�ƁA��q�̒ʂ蔽����L���Ă��܂���B����ǂ��A�{�w�W���傫�������A���A�w�W���ʂ̉e���������Ԃ�30���ȏ㑱�����Ƃ����������o��������܂��B

���̋L���Ɋ�Â�������s���Ȃ�A���㍷�قƎ��ԍ��ق̕�������v���Ă���Ƃ��i���\���ʂ̑O�ʂƎs��\�z�Ƃ̑召�W����v���Ă���Ƃ��j�A���A����1���������̕�������v���Ă���Ƃ��A�w�W���\����1�����߂��Ă��nj��|�W�V�������I�[�_�[���Ă��ǂ������ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

2017�N�́A�{�w�W��8��̎�����s���A�w�W�P�ʂ�4��4�s�i����50���j�A�V�i���I�P�ʂ�17��9�s�i����65���j�ł����B1��̎w�W���\�O��ŕ���8��50�b�̃|�W�V������ۗL���A�N�ԑ��v�́{88pips�ł����B

���\�������ׂ����|�W�V�����ł̑��������������̂́A���̌�̒nj��Ŏ��Ԃ��đ��v���v���X���ł����悤�ł��B

���̌��ʂ́A�w�W���\����̔��������Ă�͓̂���Ă��A��{�i���͌��ʁj�ɒ����ɂ���Ă���A�N�ԃv���X�Ɏ������ނ��Ƃ��ł��邱�Ƃ������Ă��܂��B�����炭�A�L�^���������ł́A4��4�s�łȂ��Ă�3��5�s�i�N���Z��5��7�s�j�ł����肬��v���X���ł����ł��傤�B

���̂����A�N��12��̎����7���ł��邱�Ƃ�����ł��傤�B�����ꂻ�������^�̗ǂ��N������̂�҂��܂��傤�B�^�̗ǂ����R���g���[���ł��Ȃ��Ă��A�^�̈����Ƃ��ɕ������������}�����ނ��ƂȂ�ł������ł��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�@ �������㍂�̑O����ƑO�N��

�A �R�A�������㍂�̑O����ƑO�N��

��p���܂��B

�ȉ��A�u�������㍂�v�̑O�����O�N���P�Ɂu�O����v�u�O�N��v�A�u�R�A�������㍂�v�̑O�����O�N����u�R�A�O����v�u�R�A�O�N��v�Ɨ��L���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���GBPJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

�Ȃ��A���̕��͂̒����͈͂́A2015�N1���W�v���`2018�N6���W�v���i���N7�����\���j��42�ł��B

�T.�w�W����

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�y1.1 �w�W�T�v�z

�{�w�W�̒����Ώۂ́A�����Ԕ̔��X�������������ƁE���H�X�Ȃ�5000�Ђł��B�p���̌l�����GDP�̖�40�����߂邽�߁AGDP�̐�s�w�W�Ƃ��Ė{�w�W�ɂ͈Ӌ`������܂��B�p�����Ɠ��v�����������{�ɑO���W�v���\���Ă��܂��B�����ւ̉e���́A�R�A�w���������w���A�O���䁄�O�N��A�ƂȂ�X��������܂��B

�p�����Ԏw�W�́A���̎�v���̂����蔽�����傫���Ƃ�������������܂��B

�{�w�W�́A�w�W���\�O����ߋ����ς�20pips�ȏ㒵�˂����Ƃ������A�w�W���\���50pips���Ĕ�����L�����Ƃ��悭����܂��B

�s�p�ӂɃ|�W�V���������ׂ��ł͂���܂���B

�������㍂�͉p���Ɍ��炸�V��E�G�߂��e�����������A�ƌ����Ă��܂��B�܂��ȑO�́A1�����\�i�O�N12�����j�̓N���X�}�X����̉e���Ŗ����̌��ʂ����傫���ϓ��������A�ƌ����Ă��܂����B

����ǂ��A����Ȃ��Ƃ͌o�Ϗ���̂��̂ɊS������l�������Ǝ҂Ɍ����Ă̏��ŁAFX�Q���҂ɂ͂��܂�W����܂���B

�y1.2 ���ِ��ځz

���㍂�ƃR�A���㍂�̐��ڂ����}�Ɏ����܂��B

�܂��́A���㍂�O����ƑO�N��ł��B

���ɁA�R�A���㍂�O����ƑO�N��ł��B

�ӂ��̃O���t�́A�O����E�O�N��̏㉺�����قړ������Ă��܂��B

�����āA���㍂�ɂ���R�A���㍂�ɂ���A�s��\�z�̏㉺�������\���ʂ̏㉺���ɔ�ׂď����������ɒ��ڂ��܂��傤�B�������������̂���w�W�ł́A�O���̔������s��\�z���I�[�o�[�V���[�g�i�A���_�[�V���[�g�j���₷���̂ł��B

�U.��������

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y2.1 �����T�v�z

�����̔��\���ڂ̉e���͂̌y�d��c�����A����ׂ��|�C���g���i�荞�ނ��߁A�e���\���ڂƔ��������̊W�����߂Ă����܂��傤�B

���O���ٔ��ʎ��́A1✕�O����̎��O���ف{1✕�O�N��̎��O���ف{3✕�R�A�O����̎��O���ف{1✕�R�A�O�N��̎��O���فA�ł��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƒ��O10-1�����Ƃ́A������v����71���ł��B

���㍷�ٔ��ʎ��́A2✕�O����̎��㍷�ف{1✕�O�N��̎��㍷�ف{3✕�R�A�O����̎��㍷�ف{1✕�R�A�O�N��̎��㍷�فA�ł��B���̔��ʎ��̉��̕����ƒ���1�����Ƃ́A������v����80���ł��B

���ԍ��ٔ��ʎ��́A2✕�O�N��̎��ԍ��ف{1✕�R�A�O����̎��ԍ��ف{3✕�R�A�O�N��̎��ԍ��فA�ł��B���̔��ʎ��̉��̕����ƒ���11�����Ƃ́A������v����76���ł��B

�e���قƂ��Ή����郍�[�\�N���Ƃ̕�����v���������Ȃ��Ă��܂��B����Ȃ瑼�̎w�W�╨���Ƃ̑Δ䕪�͂�A�V���G�ߗv�����l����K�v�͂���܂���B�f���ɑ吨�ɏ]�����Ƃ��A���ɗ��m�Ɍq����₷���w�W���ƌ����܂��B

�[�[�[��€����A$�[�[�[

���}�́A���㍷�فi�����j�ɑ��钼��1�����I�l�i�c���j�̕��z�ł��B

�c�����i�������x�j�̂�������傫�����̂́A�S�̓I�ɂ͉E�オ��̃h�b�g���z�i�f���Ȕ����j�ƂȂ��Ă��܂��B

���ɁA���̔������L�т邩�ۂ��ł��B���}�́A����1�����I�l�i�����j�ɑ��钼��11�����I�l�i�c���j�̕��z�ł��B

��A���i�Ԑ��j�̌X����1.06�ŁA���܂蔽����L���Ă͂��܂���B���ɁA����1�����I�l����20pips�`�{20pips�������Ƃ��͗v�����ł��B������L���ǂ��납���]�������Ƃ��ڗ����܂��B

�y2.2 �������x�z

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

����1���������̉ߋ����ϒl��30pips�ɒB���Ă��܂��B15pips�ȉ��������˂Ȃ��������Ƃ�19�������Ȃ��A30pips���Ĕ����������Ƃ�45���ł��B

���Ȃ�傫�������������ł��B

2016�N6���W�v���ł́A���O10-1����������54pips�A���l����43pips�ł����B�܂��A2017�N8���W�v���ł́A����1����������94pips�A����11�����l����76pips�ł����B�����̔����ł��B

��������ȂƂ��ɋt�����Ƀ|�W�V����������Ă�����A�����Ă���ɂȂ�Ă���܂���B�����ɑ����Ȃ��ƁA��ςȂ��ƂɂȂ��Ă��܂��܂��B

�o���Ă����܂��傤�B

���ɁA2015�N�ȍ~�̔������ϒl�̐��ڂ����}�Ɏ����܂��B

��r�̂��߁A�č��ٗp���v���ɋ�����ƁA2017�N�̓�����1�����������ς�39pips�A����11�����l����28pips�ł����B2017�N�̖{�w�W�́A���N�č��ٗp���v�Ƃقړ��������������Ă����̂ł��B

�������傫���w�W�����ɁA����1�����E����11�����Ƃ��ɒ����ƒl���̗�����10pips�ȏ゠��܂��B

�ƌ����Ă��A�t����͑E�߂��܂���B�_���́A����1�����l���i�I�l�j�����āA����11���������i���l�����l�j����鏇����ł��B

�ߋ��S���ς��������ł́A���̗���������23pips������܂��B������_�������A���̎w�W�Ŕ��\�����20pips�̒��˂�_�����A�����肾���ɂ����ƈ��S�Ȃ͂��ł��B

�y2.3 ���������z

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

�s��\�z���O�ʂ��ǂ���Β��O10-1�����͗z���A������ΉA���ɂȂ肪���ł��i���ғI����71���j�B�܂��A�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ������Ă��܂��i���ғI����80���j�B

���ɁA������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���O1�����͉ߋ��A������74���ƁA�肪�ڗ����܂��B

����1�����ƒ���11�����̕�����v����73���ƍ����_�������A�O�q�����O10-1�����ƒ���11�����̕�����v����68���ƍ����Ȃ��Ă��܂��B

�����āA�����������ł́A�w�W���\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����73���ł��B�����ׂ����ƂɁA����73���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�97���ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�Ƃ��낪�A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�46����������܂���B�ŏI�I�ɔ�����L�����Ƃ�2���1��ɖ����Ȃ��̂Ȃ�A��������nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@����M���������ǂ��Ƃ������Ƃł��B

�V.������j

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�y3.1 ���O10-1�����z

�܂��A���O10-1���������}�Ɏ����܂��B

���O10-1�����́A�ߋ����ϒ�����19pips�A���l����12pips�ł��B���傻����̎w�W���\����̔����ȏ�ɓ����܂��B

���O���قƂ̕�����v����71������̂ŁA�s��\�z���O�ʂ��ǂ�������O�A������V���[�g���I�[�_�[���܂��B

���āA���O10-1����������20pips�ȏゾ�������Ƃ͉ߋ�16��i�p�x38���j������܂��B

���ӂ��ׂ����Ƃ́A����16��̒��O10-1�����l�������ƒ���1�����l�������i���������ł͂���܂���j����v�������Ƃ́A8��i50���j���������Ƃł��B�܂�A���O10-1������20pips�ȏ�����˂�����ƌ����āA���ꂪ�w�W���\��̔����������������Ă����ł͂���܂����B

�y3.2 ���O1�����z

���ɒ��O1�����ł��B

���O1�����̉ߋ����ϒ�����8pips�A���l����4pips�ł��B

�ߋ��A������74���A���O10-1�����Ƃ̕�����v����37���i�s��v��63���j�ł��B�A���A��}���������A�z�����ւ̃q�Q���ڗ����܂��B������A���O10-1�������z���������Ƃ��A���O1���O��ɐ�pips�z�����ɓ�������V���[�g���I�[�_�[���A���̐�pips�{1�E2pips�̗��m��_���Ɨǂ��ł��傤�B

���O1����������10pips�ȏゾ�������Ƃ͉ߋ�10��i�p�x24���j����܂��B

���ӂ��ׂ����Ƃ́A����10��̒���1�����l�������ƒ���1�����l�������i���������ł͂���܂���j����v�������Ƃ́A4��i40���j���������Ƃł��B�܂�A���O1������10pips�ȏ�����˂�����ƌ����āA���ꂪ�w�W���\��̔����������������Ă����ł͂���܂����B

�y3.3 ����1�����z

�w�W���\����1���������}�Ɏ����܂��B

����1�����̉ߋ����ϒ�����30pips�A���l����19pips�ł��B���̍�11pips�͑傫���A���m����10pis�ɂ���̂�20pips�ɂ���̂��A����Ƃ��w�W���\����ɒ��˂��炷���ɗ��m����̂��A�\�ߌ��߂Ă����������ǂ��ł��傤�B

�w�W���\�������ׂ��|�W�V�������I�[�_�[���邩�ۂ��́A���̂悤�ɔ��f���܂��B������ƕ��G�ł��B

�܂��A���O10-1�����Ǝ��ԍ��ق̕�����v����81���ł��B������A���O10-1�������z���Ȃ�A���\���ʁ��O�ʁA�ƂȂ���ғI������81���ł��B����ɂ��ւ�炸�A�������O���فi���s��\�z�[�O�ʁj���}�C�i�X�Ȃ�A�O�ʁ��s��\�z�A�Ƃ����W�����藧���A���\���ʁ��O�ʁ��s��\�z�̏��ƂȂ�܂��B�܂�A���\���ʂ��s��\�z������\����������ł��B�����t�ɁA���O���ق��v���X���ƁA���\���ʂƎs��\�z�̑召�W�͂킩��܂���B

����āA���O���ٔ��ʎ��̉��̕����ƒ��O10-1�������t�Ȃ�A���O10-1�����Ɠ��������ɒ���1��������������\���������A�ƌ����܂��B

�O�̂��߁A���O10-1�������A���������Ƃ��ŁA���W�b�N���m�F���Ă����܂��傤�B

���O10-1�������A���Ȃ�O�ʁ����\���ʂƂȂ�\����������ł��B����ɂ��ւ�炸�A�������O���ق��v���X�Ȃ�A�s��\�z���O�ʂƂ����W���������Ă��܂��B���̂Ƃ��A�s��\�z���O�ʁ����\���ʁA�̏��ɂȂ�܂��B�܂�A���̂Ƃ����\���ʂ��s��\�z�������\����������ł��B

����đO�q�̒ʂ�A���O���ٔ��ʎ��̉��̕����ƒ��O10-1�������t�Ȃ�A���O10-1�����Ɠ��������ɒ���1��������������\���������A�ƌ����܂��B

�����������������Ƃ��A�w�W���\���O�ɒ��O10-1�����Ɠ��������Ƀ|�W�V�������I�[�_�[���A�w�W���\����̒��˂ŗ��m�^�������܂��B

���Ɏw�W���\��̒nj��ɂ��Ăł��B

����1�����ƒ���11�����Ƃ̕�����v����73���ł��B����73���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�97���ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

���l�͂݁^���l�݂͂�����邽�߂ɂ́A����1�����I�l�̉ߋ����ϒl�i19pips�j�����������Ƃ��ɒnj��|�W�V�����������̂ł��B����ǂ��A�傫����������{�w�W���\����́A����ȋ@���҂��Ă�����nj��̋@����������˂܂���B

��́A�|�W�V�����̑傫���������̔����ɂ��āA�w�W���\����̔����������m�F����ƁA����1�����I�l�̉ߋ����ϒl�i19pips�j�����������Ƃ���_���ĂƁA2�i�\���Ń|�W�V����������Ă��ǂ��ł��傤�B�����āA����Ȋ��ԂɃ|�W�V���������Ȃ�A��pips�ܑ̊��Ȃ�ċC�ɂ��Ȃ����Ƃł��B

�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�46����������܂���B�ŏI�I�ɔ�����L�����Ƃ�2���1��ɖ����Ȃ��̂Ȃ�A�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@����M���������ǂ��Ƃ������Ƃł��B

�y3.4 ����11�����z

����11���������}�Ɏ����܂��B

�ߋ����ϒ�����40pips�A���l����25pips�ł��B

��������́A�f�[�^�Ɋ�Â��Ȃ��b�ł��B

�{�w�W���\����1�����11������ׂ�ƁA��q�̒ʂ蔽����L���Ă��܂���B����ǂ��A�{�w�W���傫�������A���A�w�W���ʂ̉e���������Ԃ�30���ȏ㑱�����Ƃ����������o��������܂��B

���̋L���Ɋ�Â�������s���Ȃ�A���㍷�قƎ��ԍ��ق̕�������v���Ă���Ƃ��i���\���ʂ̑O�ʂƎs��\�z�Ƃ̑召�W����v���Ă���Ƃ��j�A���A����1���������̕�������v���Ă���Ƃ��A�w�W���\����1�����߂��Ă��nj��|�W�V�������I�[�_�[���Ă��ǂ������ł��B

�V.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- ���㍂�ɂ���R�A���㍂�ɂ���A�s��\�z�̏㉺�������\���ʂ̏㉺���ɔ�ׂď������A�Ƃ�������������܂��B�������������̂���w�W�ł́A�O���̔������s��\�z���I�[�o�[�V���[�g�i�A���_�[�V���[�g�j���₷���Ȃ�܂��B

- �w�W���\�O����傫�������܂��B

���O10-1�����́A���O���قƂ̕�����v����71������܂��B

���O1�����́A�ߋ��A������74���A���O10-1�����Ƃ̕�����v����37���i�s��v��63���j�ł��B�����āA�z�����ւ̋t�q�Q�����p�x�������Ȃ��Ă��܂��B

���ӂ��ׂ��_�́A���O10-1�����ł�38���A���O1�����ł�24���̕p�x�ŁA���ꂼ��20pips�ȏ�E10pips�ȏ�̒��˂������Ă��܂��B���̑傫�Ȓ��˂��N���Ă��A���O10-1�����Ⓖ�O1�����̕����́A����1�����̕����ƊW����܂���B - �w�W���\��͂��Ȃ�傫�������܂��B

�s��\�z���O�ʂ������P�������͓��l�Ȃ̂ɁA���O10-1�������A���Ȃ�A���\���ʂ͎s��\�z������\���������A�t�ɁA�s��\�z���O�ʂ��������������͓��l�Ȃ̂ɁA���O10-1�������z���Ȃ�A���\���ʂ͎s��\�z�������\���������Ȃ��Ă��܂��B�����������������Ƃ��A�w�W���\���O�ɒ��O10-1�����Ɠ��������Ƀ|�W�V�������I�[�_�[���A�w�W���\����̒��˂ŗ��m�^�����܂��B

�����āA�w�W���\��̒nj��͑����J�n�A�������m�ł��B

�[�[�[��€����A$�[�[�[

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

2017�N�́A�{�w�W��8��̎�����s���A�w�W�P�ʂ�4��4�s�i����50���j�A�V�i���I�P�ʂ�17��9�s�i����65���j�ł����B1��̎w�W���\�O��ŕ���8��50�b�̃|�W�V������ۗL���A�N�ԑ��v�́{88pips�ł����B

���\�������ׂ����|�W�V�����ł̑��������������̂́A���̌�̒nj��Ŏ��Ԃ��đ��v���v���X���ł����悤�ł��B

���̌��ʂ́A�w�W���\����̔��������Ă�͓̂���Ă��A��{�i���͌��ʁj�ɒ����ɂ���Ă���A�N�ԃv���X�Ɏ������ނ��Ƃ��ł��邱�Ƃ������Ă��܂��B�����炭�A�L�^���������ł́A4��4�s�łȂ��Ă�3��5�s�i�N���Z��5��7�s�j�ł����肬��v���X���ł����ł��傤�B

���̂����A�N��12��̎����7���ł��邱�Ƃ�����ł��傤�B�����ꂻ�������^�̗ǂ��N������̂�҂��܂��傤�B�^�̗ǂ����R���g���[���ł��Ȃ��Ă��A�^�̈����Ƃ��ɕ������������}�����ނ��ƂȂ�ł������ł��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 12:00| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2018�N08��11��

�ƍ��o�ώw�W�u�l����GDP����l�v���\�O���EURJPY�������́i�����Łj

�ƍ��o�ώw�W�u�l����GDP����l�v�̎w�W���\�O��̔������͂ɂ́A

�@ �O����

�A �O�N��

��p���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���EURJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

�Ȃ��A�ȉ��̕��͔͈͂́A2013�N1-3�����W�v���`2018�N1-3�����W�v����21�ł��B�A���A2014�N1-3���W�v���A2015�N1-3���W�v���A2016�N1-3���W�v����3��́A���������Ɋւ��镪�͂��珜�O���Ă��܂��B���������Ɋւ��镪�͂́A�����3���������18��Ƃ������ƂɂȂ�܂��B

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�ƍ�GDP��EU��2������߁A�p����EU���E���2�������߂�悤�ɂȂ�܂��B

���ł͔ՐƂ�������ƌo�ς�10�N�O�܂ł́A����Ȃ��Ƃ���܂���ł����B1990�N��͓�������ɂ���āA���Ɨ������~�܂肵�Ă������ߓ������U��킸�AEUR���ŗA�o���s���ł����i���ΓI�Ɂj�B���P�̒����������n�߂��̂�2010�N������ŁA�o�ύD�������m�ɂȂ����̂�2014�N������ł͂Ȃ��ł��傤���B

���̃^�C�~���O�͓��{�Ƃقړ������Ă��܂��B

���āA�ƌo�ς̋��݂́A

���������܂��B�ꕔ�������āA���������{�Ǝ��Ă���_�������悤�ȋC�����܂��B

�����A�����������݂͌o�ς��s��������10�N�O�������ł����B�����𐔎��������Ē�ʓI�ɐ������Ă��A���̎����͕ς��܂���B������A�����́u���݁v�Ƃ������u���v�ɉ߂��Ȃ��̂����m��܂���ˁB

����Ȍ��ɂ́A

�Ƃ������_������܂��B

�w�W�̐��ڂ������܂��B�O���t�́A����l�s��\�z�E����l���\���ʁE����l���\���ʂ��v���b�g���Ă��܂��B

�܂��͑O����ł��B

�������ƍ��ł��B����l�̒i�K�Ő������W�v���A����l�ŏC�����ꂽ���ƂȂ�āA������1�x������܂���B

���ɑO�N��ł��B

�����������l������l�ŏC�����ꂽ���Ƃ�1�x��������܂���B

�ƍ��o�ώ��̂ɋ������Ȃ�����A�����܂ł̘b�͗\���m���ł��B��X�̋����́A���̎w�W��EURJPY���ǂ������������Ȃ̂��A�ł��B

���̃u���O�ł́A���\���ʁ[�s��\�z�A�����㍷�قƌĂ�ł��܂��B����w�W���e�ɊW�Ȃ��A�قƂ�ǂ̌o�ώw�W�ł́A���㍷�ق��v���X�Ȃ�w�W���\����͗z���A�}�C�i�X�Ȃ�A���Ŕ������܂��B���������W���u�f���Ȕ����v�ƌĂ�ł��܂��B

����āA�{�w�W���ߋ��ɂǂ̒��x�̎��㍷�ق������ׂĂ����܂��B

���͂�P�������邽�߁A���㍷�ق��{0.1�ł��[0.1�ł����ق̑傫����0.1�ƌ��Ȃ��܂��B���̍��ق̑傫�����̕p�x�ׂĂ����܂����B����́A�s��\�z�̐��x�ׂ����Ƃɂ��Ȃ�܂��B

���}���������������B�O�����O�N��̎��㍷�ق̑傫�����J�E���g���Ă��܂��B

�ߋ����ς̎��㍷�ق́A�O���䂪0.1���A�O�N�䂪0.37���ł��B

�����āA�O����̎��㍷�ق̑傫����0.4�ȉ��ɏW�����Ă��܂��B����ɑ��A�O�N��̎��㍷�ق̑傫����1.6�܂ł���Ă��܂��B���҂̎��㍷�ق͖�3.7�{�Ƃ������ƂɂȂ�܂��B

�O����̎s��\�z�̐��x�������̂ɁA�Ȃ��O�N��̎s��\�z���x������قLj����̂��A���̗��R�͂킩��܂���B�{�w�W�ɂ́A����Ȃ��Ƃׂ�����A�����ƗD�悵�Ē��ڂ��Ȃ�������Ȃ����Ƃ�����܂��B

�Ⴆ�A�����O����̎��㍷�ق̑傫���ƑO�N��̎��㍷�ق̑傫���������x�̉e��������Ȃ�A�{0.37✕�O����̎��㍷�ف{0.1✕�O�N��̎��㍷�فA�Ƃ������̉��́A�w�W���\����̔��������Ƃ̈�v���������Ȃ��Ă��ǂ���ł��B

�Ƃ��낪�A���̎��̉��̕������v���X�̂Ƃ�����1�������z�����������Ƃ�A�}�C�i�X�������Ƃ��ɉA�����������Ƃ́A�ߋ�59����������܂���B

�ʓ|�Ȍv�Z�ߒ����ȗ����Č��_���L���A���̎��́A�{1.5✕�O����̎��㍷�ف{1✕�O�N��̎��㍷�فA�ƌW����I�����A����1�����Ƃ̕�����v����65���ɉ��P���܂��B

����Ȃ�3���2����x�́A�O�����O�N��̎��㍷�ق�����1�����̕����ƈ�v���܂��B���̎������㍷�ٔ��ʎ��ƌĂт܂��B

�Z�߂܂��B

���\���ʂ��s��\�z�ƃY�����Ƃ��̒���1�����̔��������ւ̉e�����i�O���䁄�O�N��j�̊W������A���̉e���͂͑O���䂪�O�N���1.5�{�ł��B�܂�A�O���䂪�{0.2���E�O�N�䂪��0.3���������Ƃ��A�e�������a����Ē���1�����̒l����0�ł��B�A���A�w�W���ʂ̗ǂ������ƒ���1�����̔����́A������v����65���Ƃ��܂荂������܂���B

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�����̔��\���ڂ̉e���͂̌y�d��c�����A����ׂ��|�C���g���i�荞�ނ��߁A�e���\���ڂƔ��������̊W�����߂Ă����܂��傤�B

���O���ٔ��ʎ��́A1✕�O����̎��O���ف{2✕�O�N��̎��O���فA�Ƃ��܂��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƁA���O10-1�����̕�����v����27���ł��i�s��v��73���j�B���O���قɑ��A�w�W���\���O�͋t�ɔ����������ł��B

���㍷�ٔ��ʎ��́A��ɋ������ʂ�A�{1.5✕�O����̎��㍷�ف{1✕�O�N��̎��㍷�فA�ł��B���̔��ʎ��̉��̕����ƁA����1�����̕�����v����65���ł��B�w�W���ʂ̗ǂ����������������ɉe�����Ă�����̂́A���܂�f���ɔ�������w�W�ł͂���܂���B

���ԍ��ٔ��ʎ��́A1✕�O����̎��ԍ��ف{1✕�O�N��̎��ԍ��فA�ł��B���̔��ʎ��̉��̕����ƁA����1�����̕�����v����71���ŁA����11�����Ƃ̕�����v����56���ł��B�O�ʁi�O������l�j�ɑ���ǂ������́A�w�W���\����̒Z���Ԃ̂ݔ��������ɑf���Ɍ���܂��B

�{�w�W�́A���㍷�قɑ��Ă������ԍ��قɑ��Ă̕����A����1�������f���ɔ������Ă��܂��B���̓_�́A�{�w�W�̓������ƌ����܂��B

�w�W���\���ʁi�����F���㍷�ٔ��ʎ��̉��j�ƒ���1�����l���i�c���j�̊W�����}�Ɏ����܂��B

��A���i���j�̑��W����0.39��������܂���B����ǂ��A����͎��㍷�ق�0�t�߂ł̔���������Ă��邩��ł��B

������A�c���̒l�̏����������ŁA����1�����l����10pips�������Ƃ�2������܂���B�O���t���1�_��������܂��A�����2�_���d�Ȃ��Ă��邽�߂ł��B

���ɁA����1�����ƒ���11�����̊W�����}�Ɏ����܂��B

��A���i�Ԑ��j�̌X����1.64�ŁA���ϓI�ɂ͔�����L���Ă��邱�Ƃ��킩��܂��B�Ίp���i���ΐ��j������ƁA����1�������z����5pips�ȏ�̒l���̂Ƃ��A����11�����͔�����L���Ă��܂��B

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑ��đf���ɔ����������Ȓ���1���������͉ߋ����ς�7pips�ł��B���ϒl�ȉ��̔������������Ƃ�61���A3pips�ȉ��̔������������Ƃ�33���ł��B

�������������w�W�ł��B

���ɁA�ߋ��̔������ϒl�̐��ڂ����}�Ɏ����܂��B

�w�W���\�������Ă��A�ŋ߂͂قƂ�ǔ������Ă��܂���B���̎w�W�́A1�E2pips��_���w�W���Ƃ������Ƃ����̐}����킩��܂��B

�\�����͂ɂ́A�w�W��v��������������v��������p���܂��B�Ƃ��ɁA���x�╽�ϒl����ɂ����A��������v�����݂̂��������͂ł��B

�܂����w�W��v�������ł��B�w�W��v�������́A���O���فE���㍷�فE���ԍ��قƂ������e���ق̕����i�v���X���z���ɑΉ��A�}�C�i�X���A���ɑΉ��j���A���������̂ǂꂾ����v�������ׂĂ��܂�

���ʂ͎��̒ʂ�ł��B

����������v�������ł��B������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���ʂ͎��̒ʂ�ł��B

������������p���āA�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B����1�����ƒ���11�����̒������m�E�l�����m���ׂ܂��B���̕��͂��A�ǂ̒��x������L����������ɂ����A������L�������������グ�Ă��܂��B

����1�����ƒ���11�����̕�����v����76���ł��B����76���̕�����v���ɁA����11��������������1�����������Ĕ�����L�������Ƃ�92���ł��B

������v���������A������L���Ă���̂�����A���������������m�F�����瑁���nj��J�n�ł��B

����1�����ƒ���11�����̏I�l���m���ׂ�ƁA�w�W���\����1�����o�߂��Ă��̌��������L�������Ƃ�59���ł��B�����nj��J�n�œ����|�W�V�����́A�w�W���\����1���ȓ��������ȓ��ɗ��m�̋@����M���������ǂ��ł��傤�B

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����̉ߋ����ϒ�����8pips�A���l����5pips�ł��B���������A2015�N10-12�����������A�ߋ����ϒ�����5pips�A���l����3pips�ł�

���O���ٔ��ʎ��́A1✕�O����̎��O���ف{2✕�O�N��̎��O���فA�ł��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƁA���O10-1�����̕�����v����27���ł��i�s��v��73���j�B

���̔��ʎ��̉��̕������}�C�i�X�Ȃ烍���O���A�v���X�Ȃ�V���[�g���I�[�_�[���A2�E3pips����ꂽ�痘�m���������ǂ��ł��傤�B

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����̉ߋ����ϒ�����3pips�A���l����2pips�ł��B�ߋ��̉A������86���ƕ肪����A���O10-1�����Ƃ̕�����v����29���i�s��v��71���j�ł��B

���O10-1�������z���Ȃ�w�W���\1�����炢�O�ɃV���[�g���I�[�_�[���A���m�^���̖ڈ���2pips�Ƃ��Ă����܂��傤�B

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����͉ߋ����ϒ�����7pips�A���l����4pips�ł��B���x�����������悤�ɁA2017�N�ȍ~�̔����͏������A�ߋ����ς̔������x�ƌ��Ă����������ǂ��ł��傤�B

�ߋ��̗z������75���ŁA���O1�����Ƃ̕�����v����21���i�s��v��79���j�ł��B���O1�������A���ɂȂ肻���Ȃ�A�w�W���\���O�Ƀ����O���I�[�_�[���A�w�W���\����̒��˂ŗ��m�^���ł��B

�����āA�w�W���\��́A����1�����ƒ���11�����̕�����v����76���ł��B����76���̕�����v���ɁA����11��������������1�����������Ĕ�����L�������Ƃ�92���ł��B������v���������A������L���Ă���̂�����A���������������m�F�����瑁���nj��J�n�ł��B

�Ō�ɒ���11�����ł��B

����1�����ƒ���11�����̏I�l���m���ׂ�ƁA�w�W���\����1�����o�߂��Ă��̌��������L�������Ƃ�59���ł��B�����nj��J�n�œ����|�W�V�����́A�w�W���\����1���ȓ��������ȓ��ɗ��m�̋@����M���������ǂ��ł��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�@ �O����

�A �O�N��

��p���܂��B

�{�e�́A�ߋ��̎w�W���ʂƔ��������̊W�͂��邱�Ƃɂ���āA�{�w�W���\�O���EURJPY����ɖ𗧂��������o�����Ƃ��e�[�}�ł��B

�Ȃ��A�ȉ��̕��͔͈͂́A2013�N1-3�����W�v���`2018�N1-3�����W�v����21�ł��B�A���A2014�N1-3���W�v���A2015�N1-3���W�v���A2016�N1-3���W�v����3��́A���������Ɋւ��镪�͂��珜�O���Ă��܂��B���������Ɋւ��镪�͂́A�����3���������18��Ƃ������ƂɂȂ�܂��B

�T.�w�W����

�ȉ��A�s��\�z�͔��\���O�̒l��p���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂�p���܂��B����͖{�w�W�̐��ڂ��̂��̂��A�w�W���\���O����̔������x�┽�������Ƃ̊W���d�����Ă��邽�߂ł��B

�y1.1 �w�W�T�v�z

�ƍ�GDP��EU��2������߁A�p����EU���E���2�������߂�悤�ɂȂ�܂��B

���ł͔ՐƂ�������ƌo�ς�10�N�O�܂ł́A����Ȃ��Ƃ���܂���ł����B1990�N��͓�������ɂ���āA���Ɨ������~�܂肵�Ă������ߓ������U��킸�AEUR���ŗA�o���s���ł����i���ΓI�Ɂj�B���P�̒����������n�߂��̂�2010�N������ŁA�o�ύD�������m�ɂȂ����̂�2014�N������ł͂Ȃ��ł��傤���B

���̃^�C�~���O�͓��{�Ƃقړ������Ă��܂��B

���āA�ƌo�ς̋��݂́A

- ���������E�o�퍕���E�f�Ս�������������������Ȃ��Ɓi�헪�I����������E�����ɘj���ĉ\�ɂȂ�j�@

- EU��O�f�Ղł̃h�C�c�u�����h�ɂ��ڋq�J��̃n�[�h���ቺ�ƁA���Ȃ������Ƃ�������בւ̉e���Ȃ�EU����s��������Ă��邱��

- �����ٗp�u���Ɋ�Â��l�ވ琬���x�̏[���ɂ���āA�����Z�p�͂�L���钆����ƂɁA����̍L���E�w�̌��݂����邱��

���������܂��B�ꕔ�������āA���������{�Ǝ��Ă���_�������悤�ȋC�����܂��B

�����A�����������݂͌o�ς��s��������10�N�O�������ł����B�����𐔎��������Ē�ʓI�ɐ������Ă��A���̎����͕ς��܂���B������A�����́u���݁v�Ƃ������u���v�ɉ߂��Ȃ��̂����m��܂���ˁB

����Ȍ��ɂ́A

- GDP�K�͂�3.8���h���i2014�N�j��EU�S�̂�20�������߂�i2017�N�j

- GDP�ɐ�߂���I���䗦��77���ƒႢ�i2013�N�j

- ���Ɨ\�Z�K�͂�1.3���h���i2006�N�j�A�A�o�z��1.5���h���i2013�N�j

- �r�b�O�}�b�N���i��3.90EUR�i2016�N�A���{�ł�390�~�A�č��ł�5.28�h���j

�Ƃ������_������܂��B

�y1.2 ���ِ��ځz

�w�W�̐��ڂ������܂��B�O���t�́A����l�s��\�z�E����l���\���ʁE����l���\���ʂ��v���b�g���Ă��܂��B

�܂��͑O����ł��B

�������ƍ��ł��B����l�̒i�K�Ő������W�v���A����l�ŏC�����ꂽ���ƂȂ�āA������1�x������܂���B

���ɑO�N��ł��B

�����������l������l�ŏC�����ꂽ���Ƃ�1�x��������܂���B

�ƍ��o�ώ��̂ɋ������Ȃ�����A�����܂ł̘b�͗\���m���ł��B��X�̋����́A���̎w�W��EURJPY���ǂ������������Ȃ̂��A�ł��B

�y1.3 �\�z�����z

���̃u���O�ł́A���\���ʁ[�s��\�z�A�����㍷�قƌĂ�ł��܂��B����w�W���e�ɊW�Ȃ��A�قƂ�ǂ̌o�ώw�W�ł́A���㍷�ق��v���X�Ȃ�w�W���\����͗z���A�}�C�i�X�Ȃ�A���Ŕ������܂��B���������W���u�f���Ȕ����v�ƌĂ�ł��܂��B

����āA�{�w�W���ߋ��ɂǂ̒��x�̎��㍷�ق������ׂĂ����܂��B

���͂�P�������邽�߁A���㍷�ق��{0.1�ł��[0.1�ł����ق̑傫����0.1�ƌ��Ȃ��܂��B���̍��ق̑傫�����̕p�x�ׂĂ����܂����B����́A�s��\�z�̐��x�ׂ����Ƃɂ��Ȃ�܂��B

���}���������������B�O�����O�N��̎��㍷�ق̑傫�����J�E���g���Ă��܂��B

�ߋ����ς̎��㍷�ق́A�O���䂪0.1���A�O�N�䂪0.37���ł��B

�����āA�O����̎��㍷�ق̑傫����0.4�ȉ��ɏW�����Ă��܂��B����ɑ��A�O�N��̎��㍷�ق̑傫����1.6�܂ł���Ă��܂��B���҂̎��㍷�ق͖�3.7�{�Ƃ������ƂɂȂ�܂��B

�O����̎s��\�z�̐��x�������̂ɁA�Ȃ��O�N��̎s��\�z���x������قLj����̂��A���̗��R�͂킩��܂���B�{�w�W�ɂ́A����Ȃ��Ƃׂ�����A�����ƗD�悵�Ē��ڂ��Ȃ�������Ȃ����Ƃ�����܂��B

�Ⴆ�A�����O����̎��㍷�ق̑傫���ƑO�N��̎��㍷�ق̑傫���������x�̉e��������Ȃ�A�{0.37✕�O����̎��㍷�ف{0.1✕�O�N��̎��㍷�فA�Ƃ������̉��́A�w�W���\����̔��������Ƃ̈�v���������Ȃ��Ă��ǂ���ł��B

�Ƃ��낪�A���̎��̉��̕������v���X�̂Ƃ�����1�������z�����������Ƃ�A�}�C�i�X�������Ƃ��ɉA�����������Ƃ́A�ߋ�59����������܂���B

�ʓ|�Ȍv�Z�ߒ����ȗ����Č��_���L���A���̎��́A�{1.5✕�O����̎��㍷�ف{1✕�O�N��̎��㍷�فA�ƌW����I�����A����1�����Ƃ̕�����v����65���ɉ��P���܂��B

����Ȃ�3���2����x�́A�O�����O�N��̎��㍷�ق�����1�����̕����ƈ�v���܂��B���̎������㍷�ٔ��ʎ��ƌĂт܂��B

�Z�߂܂��B

���\���ʂ��s��\�z�ƃY�����Ƃ��̒���1�����̔��������ւ̉e�����i�O���䁄�O�N��j�̊W������A���̉e���͂͑O���䂪�O�N���1.5�{�ł��B�܂�A�O���䂪�{0.2���E�O�N�䂪��0.3���������Ƃ��A�e�������a����Ē���1�����̒l����0�ł��B�A���A�w�W���ʂ̗ǂ������ƒ���1�����̔����́A������v����65���Ƃ��܂荂������܂���B

�U.��������

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y2.1 �����T�v�z

�����̔��\���ڂ̉e���͂̌y�d��c�����A����ׂ��|�C���g���i�荞�ނ��߁A�e���\���ڂƔ��������̊W�����߂Ă����܂��傤�B

���O���ٔ��ʎ��́A1✕�O����̎��O���ف{2✕�O�N��̎��O���فA�Ƃ��܂��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƁA���O10-1�����̕�����v����27���ł��i�s��v��73���j�B���O���قɑ��A�w�W���\���O�͋t�ɔ����������ł��B

���㍷�ٔ��ʎ��́A��ɋ������ʂ�A�{1.5✕�O����̎��㍷�ف{1✕�O�N��̎��㍷�فA�ł��B���̔��ʎ��̉��̕����ƁA����1�����̕�����v����65���ł��B�w�W���ʂ̗ǂ����������������ɉe�����Ă�����̂́A���܂�f���ɔ�������w�W�ł͂���܂���B

���ԍ��ٔ��ʎ��́A1✕�O����̎��ԍ��ف{1✕�O�N��̎��ԍ��فA�ł��B���̔��ʎ��̉��̕����ƁA����1�����̕�����v����71���ŁA����11�����Ƃ̕�����v����56���ł��B�O�ʁi�O������l�j�ɑ���ǂ������́A�w�W���\����̒Z���Ԃ̂ݔ��������ɑf���Ɍ���܂��B

�{�w�W�́A���㍷�قɑ��Ă������ԍ��قɑ��Ă̕����A����1�������f���ɔ������Ă��܂��B���̓_�́A�{�w�W�̓������ƌ����܂��B

�[�[�[��€����A$�[�[�[

�w�W���\���ʁi�����F���㍷�ٔ��ʎ��̉��j�ƒ���1�����l���i�c���j�̊W�����}�Ɏ����܂��B

��A���i���j�̑��W����0.39��������܂���B����ǂ��A����͎��㍷�ق�0�t�߂ł̔���������Ă��邩��ł��B

������A�c���̒l�̏����������ŁA����1�����l����10pips�������Ƃ�2������܂���B�O���t���1�_��������܂��A�����2�_���d�Ȃ��Ă��邽�߂ł��B

���ɁA����1�����ƒ���11�����̊W�����}�Ɏ����܂��B

��A���i�Ԑ��j�̌X����1.64�ŁA���ϓI�ɂ͔�����L���Ă��邱�Ƃ��킩��܂��B�Ίp���i���ΐ��j������ƁA����1�������z����5pips�ȏ�̒l���̂Ƃ��A����11�����͔�����L���Ă��܂��B

�y2.2 �������x�z

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑ��đf���ɔ����������Ȓ���1���������͉ߋ����ς�7pips�ł��B���ϒl�ȉ��̔������������Ƃ�61���A3pips�ȉ��̔������������Ƃ�33���ł��B

�������������w�W�ł��B

���ɁA�ߋ��̔������ϒl�̐��ڂ����}�Ɏ����܂��B

�w�W���\�������Ă��A�ŋ߂͂قƂ�ǔ������Ă��܂���B���̎w�W�́A1�E2pips��_���w�W���Ƃ������Ƃ����̐}����킩��܂��B

�y2.3 �\�����́z

�\�����͂ɂ́A�w�W��v��������������v��������p���܂��B�Ƃ��ɁA���x�╽�ϒl����ɂ����A��������v�����݂̂��������͂ł��B

�܂����w�W��v�������ł��B�w�W��v�������́A���O���فE���㍷�فE���ԍ��قƂ������e���ق̕����i�v���X���z���ɑΉ��A�}�C�i�X���A���ɑΉ��j���A���������̂ǂꂾ����v�������ׂĂ��܂�

���ʂ͎��̒ʂ�ł��B

- �s��\�z�͑O�����l�����肪���i60���j�A���\���ʂ͎s��\�z������肪���i59���j�A���\���ʂ͑O�����l�����肪���i60���j�ł��B

- ���O10-1�����͎��O���ق̗ǂ������Ƃ̕�����v����27���i�s��v��73���j�ł��B�O�����l�ɑ���s��\�z�̗ǂ������́A���O10-1�����̕����������������ł��B

- ����1�����͎��ԍ��ق̗ǂ������Ƃ̕�����v����71���ł��B�O�����l�ɑ��锭�\���ʂ̗ǂ������ɒ���11�����͑f���ɔ����������ł��B�u�s��\�z�ɑ���v�ł͂Ȃ��_�ɒ��ӂ��K�v�ł��B

����������v�������ł��B������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���ʂ͎��̒ʂ�ł��B

- ���O10-1�����̗z������53���A���O1�����̉A������80���ł��B���҂̕�����v����27���i�s��v��73���j�ł��B���O10-1�����͒��O1�����̕������t�����Ɏ������Ă������Ƃ������悤�ł��B

- ���O1�����̉ߋ��A������80���A����1�����̉ߋ��z������76���ł��B���҂̕�����v����27���i�s��v��73���j�ł��B���O1�����͒���1�����̕������t�����Ɏ������Ă������Ƃ������悤�ł��B

- ����1�����ƒ���11�����̕�����v����76���ł��B���]�̋���͏������̂ŁA���͔�����L�����ۂ��ł��B

�y2.4 �L�����́z

������������p���āA�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B����1�����ƒ���11�����̒������m�E�l�����m���ׂ܂��B���̕��͂��A�ǂ̒��x������L����������ɂ����A������L�������������グ�Ă��܂��B

����1�����ƒ���11�����̕�����v����76���ł��B����76���̕�����v���ɁA����11��������������1�����������Ĕ�����L�������Ƃ�92���ł��B

������v���������A������L���Ă���̂�����A���������������m�F�����瑁���nj��J�n�ł��B

����1�����ƒ���11�����̏I�l���m���ׂ�ƁA�w�W���\����1�����o�߂��Ă��̌��������L�������Ƃ�59���ł��B�����nj��J�n�œ����|�W�V�����́A�w�W���\����1���ȓ��������ȓ��ɗ��m�̋@����M���������ǂ��ł��傤�B

�V.������j

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�������n�l����[�\�N���������A���ꂼ��̊��Ԃ̎�����j��Z�߂Ă����܂��B

�y3.1 ���O10-1�����z

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����̉ߋ����ϒ�����8pips�A���l����5pips�ł��B���������A2015�N10-12�����������A�ߋ����ϒ�����5pips�A���l����3pips�ł�

���O���ٔ��ʎ��́A1✕�O����̎��O���ف{2✕�O�N��̎��O���فA�ł��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƁA���O10-1�����̕�����v����27���ł��i�s��v��73���j�B

���̔��ʎ��̉��̕������}�C�i�X�Ȃ烍���O���A�v���X�Ȃ�V���[�g���I�[�_�[���A2�E3pips����ꂽ�痘�m���������ǂ��ł��傤�B

�y3.2 ���O1�����z

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����̉ߋ����ϒ�����3pips�A���l����2pips�ł��B�ߋ��̉A������86���ƕ肪����A���O10-1�����Ƃ̕�����v����29���i�s��v��71���j�ł��B

���O10-1�������z���Ȃ�w�W���\1�����炢�O�ɃV���[�g���I�[�_�[���A���m�^���̖ڈ���2pips�Ƃ��Ă����܂��傤�B

�y3.3 ����1�����z

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����͉ߋ����ϒ�����7pips�A���l����4pips�ł��B���x�����������悤�ɁA2017�N�ȍ~�̔����͏������A�ߋ����ς̔������x�ƌ��Ă����������ǂ��ł��傤�B

�ߋ��̗z������75���ŁA���O1�����Ƃ̕�����v����21���i�s��v��79���j�ł��B���O1�������A���ɂȂ肻���Ȃ�A�w�W���\���O�Ƀ����O���I�[�_�[���A�w�W���\����̒��˂ŗ��m�^���ł��B

�����āA�w�W���\��́A����1�����ƒ���11�����̕�����v����76���ł��B����76���̕�����v���ɁA����11��������������1�����������Ĕ�����L�������Ƃ�92���ł��B������v���������A������L���Ă���̂�����A���������������m�F�����瑁���nj��J�n�ł��B

�y3.4 ����11�����z

�Ō�ɒ���11�����ł��B

����1�����ƒ���11�����̏I�l���m���ׂ�ƁA�w�W���\����1�����o�߂��Ă��̌��������L�������Ƃ�59���ł��B�����nj��J�n�œ����|�W�V�����́A�w�W���\����1���ȓ��������ȓ��ɗ��m�̋@����M���������ǂ��ł��傤�B

�W.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- ���\���ʂ��s��\�z�ƃY�����Ƃ��̒���1�����̔��������ւ̉e���́i�O���䁄�O�N��j�̊W������A���̉e���͂͑O���䂪�O�N���1.5�{�ł��B�A���A�w�W���ʂ̗ǂ������ƒ���1�����̔����́A������v����65���Ƃ��܂荂������܂���B

- �����͏��������̂́A�������̌X���ɏ]���Ύ�����₷���w�W�ł��B

�A���A1��̃|�W�V�����ł�����2�E3pips�����_���܂���B�~����Ə����������Ă��܂��A1�x�ł��傫��������ƔN�Ԃ̑��v���v���X�ɂł��Ȃ��Ȃ��Ă��܂��܂��B - ���O10-1�����́A���O���ق̗ǂ������Ƃ̕�����v����27���ł��B

���O1�����́A�ߋ��A������86���ŁA���O10-1�����Ƃ̕�����v����29���ł��B

����1�����́A�ߋ��z������75���ŁA���O1�����Ƃ̕�����v����21���ł��B

����1�����ƒ���11�����̕�����v����75���ŁA����75���̕�����v���ɒ���11��������������1�����������Ĕ�����L�������Ƃ�92���ł��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���L�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 16:00| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2018�N08��08��

GBP���ǂ��܂ʼn����邩

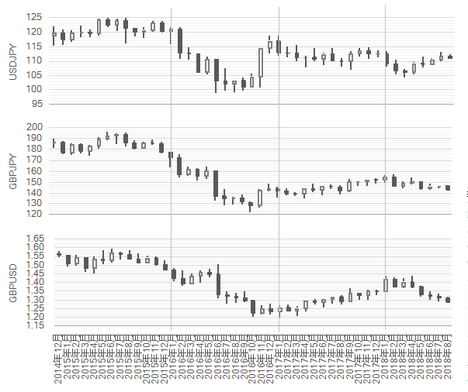

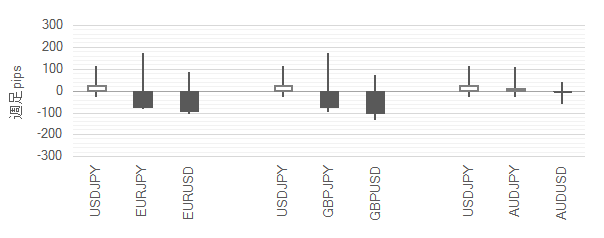

GBPJPY��2017�N9���ȗ��AGBPUSD�͓��N8���ȗ��AEURGBP��2017�N10���ȗ��A��GBP���ƂȂ��Ă��܂��B�p�̃\�t�g�u���O�W�b�g�H�������O�Ŏx����ꂸ�A���Ӗ���EU���E�ɂ�鍬������������тюn�߂����Ƃ����ޗ��ƂȂ��Ă���悤�ł��B

���}�͌����`���[�g�ŁA�オUSDJPY�A����GBPJPY�A����GBPUSD�̂ł��B

�����������́AUSDJPY�̏㏸����GBPUSD�̉��~���𒆘a���AGBPJPY�炵���Ȃ������ȓ����������Ă��܂����B����USDJPY�������̓��Ėf�Ռ������������ɉ����ɓ]����ƁAGBPJPY�͏T����139�~��܂ʼn����Ă���\�������肻���ł��B����������̓���̐����������ɂ���āA��ȕ��͋C�������Ă��܂����B

���}�͌����`���[�g�ŁA�オUSDJPY�A����GBPJPY�A����GBPUSD�̂ł��B

�����������́AUSDJPY�̏㏸����GBPUSD�̉��~���𒆘a���AGBPJPY�炵���Ȃ������ȓ����������Ă��܂����B����USDJPY�������̓��Ėf�Ռ������������ɉ����ɓ]����ƁAGBPJPY�͏T����139�~��܂ʼn����Ă���\�������肻���ł��B����������̓���̐����������ɂ���āA��ȕ��͋C�������Ă��܂����B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:58| Comment(0)

| TrackBack(0)

| 6. ����

2018�N08��06��

�p���o�ώw�W�ւ̔����v�_

�f��ɂ��A�ȉ��Ɉꗗ�������܂��B�����ɋ��������l�̘_���́A�e�w�W���\�O���GBPJPY�������͂̋L���ɏڏq���Ă��܂��B����������Q�Ɗ肢�܂��B

�A���A�ȉ��̐��l�́A�����L���̒����J�n������{���i2018�N8��7���j�܂ł̍ŐV�l�ŁA�e�L���L�ڂ̐��l�Ƃ͈قȂ�܂��B

���R�A���\���Ɉȉ��̐��l�͕ω����܂��B����ǂ��A�e�ڍו��͋L���ɋL�ڂ��Ă��锻�ʎ����������Ȃ�����A���̐��l�͂��܂�傫���ω����܂���B���\�̉����͔��N�`1�N��1����x�����s���܂��A���������ڍו��͋L���ɖڂ�ʂ��Ȃ��Ă��A�e�w�W�ւ̔����̓�������������ꗗ�E��r���邽�߂ɓZ�߂܂����B

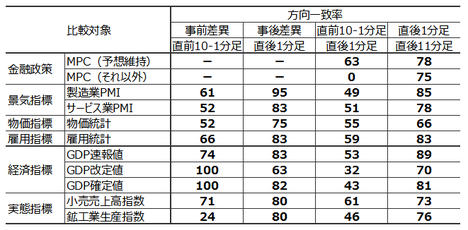

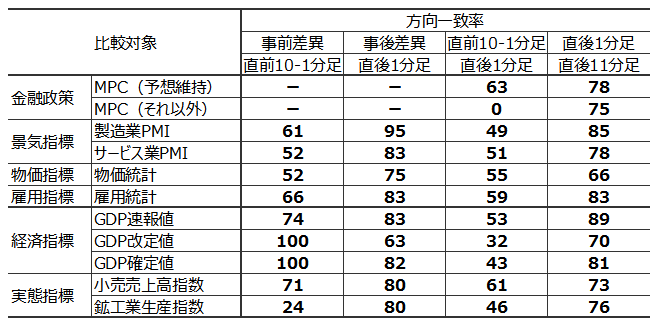

�e�w�W�̒��O10-1�����ƒ���1�����̒����ƒl�����ꗗ���܂��B

MPC�̍��ɂ�����i�\�z�ێ��j�Ƃ́A�s��\�z�ʂ茻��ێ��������Ƃ��̐��l�ł��B�i����ȊO�j�Ƃ́A�s��\�z�ʂ萭���ύX���s��ꂽ�Ƃ��ƁA�s��\�z�ɔ����Đ����ύX���s��ꂽ�Ƃ��ƁA�s��\�z�ɔ����Đ����ύX���s���Ȃ������Ƃ��A���w���Ă��܂��B

�� �\�����l�̒P�ʂ́mpips�n�ł��B

�e�w�W���w�W��v���������ʂ�������v���������ʂ����\�Ɉꗗ���܂��B

�Ⴆ�A���O���فi���s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���Ƃ́A�s��\�z���O�ʂ������P�^�������Ă���Ȃ�A�w�W���\�O�ɗz���^�A���ɂȂ肪�����ۂ��ׂĂ��܂��B

���㍷�فi�����\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���Ƃ́A���\���ʂ��s��\�z���������^��������Ƃ��A�w�W���\����ɗz���^�A���ɂȂ������ׂĂ��܂��B

�܂��A���O10-1�����ƒ���1�����̕�����v���Ƃ́A�w�W���\�O�̃��[�\�N���Ǝw�W���\����̃��[�\�N���̕�����v���ׂĂ��܂��B

�� �\�����l�̒P�ʂ́m���n�ł��B

�L�����́i�����������j�́A�e�w�W���\����̔��������ɁA���̌��������L�������邩�ۂ��ׂĂ��܂��B

����1�����ƒ���11�����̕�����v���Ƃ́A�w�W���\��ɗz�����^�A�����ւ̔��������������ۂ��ׂĂ��܂��B

���ɁA���҂̕�������v�����Ƃ��ɁA����1�����������Ē���11����������������L�������ۂ��ׂĂ��܂��B

�����āA����1�����I�l���Ē���11�����I�l�����������ɔ�����L�������A����1�����I�l�Ƃ͋t�����ɒ���11�����I�l�ɂȂ������ׂĂ��܂��B����琔������A100�|�i�L�����{���]���j�ŁA����11�����I�l������1�����I�l��������p�x���킩��܂��B

�� �\�����l�̒P�ʂ́m���n�ł��B

�ȏ�̉p����v�o�ώw�W�̏ڍו��͈͂ȉ��̃����N��ɋL�ڂ��Ă��܂��B

�Ȃ��A�{�e���l�������_�ōŐV�ł���A�ȑO�ɓ��e�ς̈ȉ��̃����N�敪�͋L���ł͖{�e�Ɛ������قȂ�܂��B

�@�EMPC�i�\�z�ێ��j

�@�E������PMI

�@�E�T�[�r�X��PMI

�@�E�������v

�@�E�ٗp���v

�@�EGDP����l

�@�EGDP����l

�@�EGDP�m��l

�@�E�������㍂�w��

�@�E�z�H�Ɛ��Y�w���E�����Ɛ��Y�w��

�A���A�ȉ��̐��l�́A�����L���̒����J�n������{���i2018�N8��7���j�܂ł̍ŐV�l�ŁA�e�L���L�ڂ̐��l�Ƃ͈قȂ�܂��B

���R�A���\���Ɉȉ��̐��l�͕ω����܂��B����ǂ��A�e�ڍו��͋L���ɋL�ڂ��Ă��锻�ʎ����������Ȃ�����A���̐��l�͂��܂�傫���ω����܂���B���\�̉����͔��N�`1�N��1����x�����s���܂��A���������ڍו��͋L���ɖڂ�ʂ��Ȃ��Ă��A�e�w�W�ւ̔����̓�������������ꗗ�E��r���邽�߂ɓZ�߂܂����B

�y�������x�z

�e�w�W�̒��O10-1�����ƒ���1�����̒����ƒl�����ꗗ���܂��B

MPC�̍��ɂ�����i�\�z�ێ��j�Ƃ́A�s��\�z�ʂ茻��ێ��������Ƃ��̐��l�ł��B�i����ȊO�j�Ƃ́A�s��\�z�ʂ萭���ύX���s��ꂽ�Ƃ��ƁA�s��\�z�ɔ����Đ����ύX���s��ꂽ�Ƃ��ƁA�s��\�z�ɔ����Đ����ύX���s���Ȃ������Ƃ��A���w���Ă��܂��B

�� �\�����l�̒P�ʂ́mpips�n�ł��B

�y�\�����́z

�e�w�W���w�W��v���������ʂ�������v���������ʂ����\�Ɉꗗ���܂��B

�Ⴆ�A���O���فi���s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���Ƃ́A�s��\�z���O�ʂ������P�^�������Ă���Ȃ�A�w�W���\�O�ɗz���^�A���ɂȂ肪�����ۂ��ׂĂ��܂��B

���㍷�فi�����\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���Ƃ́A���\���ʂ��s��\�z���������^��������Ƃ��A�w�W���\����ɗz���^�A���ɂȂ������ׂĂ��܂��B

�܂��A���O10-1�����ƒ���1�����̕�����v���Ƃ́A�w�W���\�O�̃��[�\�N���Ǝw�W���\����̃��[�\�N���̕�����v���ׂĂ��܂��B

�� �\�����l�̒P�ʂ́m���n�ł��B

�y�L�����́z

�L�����́i�����������j�́A�e�w�W���\����̔��������ɁA���̌��������L�������邩�ۂ��ׂĂ��܂��B

����1�����ƒ���11�����̕�����v���Ƃ́A�w�W���\��ɗz�����^�A�����ւ̔��������������ۂ��ׂĂ��܂��B

���ɁA���҂̕�������v�����Ƃ��ɁA����1�����������Ē���11����������������L�������ۂ��ׂĂ��܂��B

�����āA����1�����I�l���Ē���11�����I�l�����������ɔ�����L�������A����1�����I�l�Ƃ͋t�����ɒ���11�����I�l�ɂȂ������ׂĂ��܂��B����琔������A100�|�i�L�����{���]���j�ŁA����11�����I�l������1�����I�l��������p�x���킩��܂��B

�� �\�����l�̒P�ʂ́m���n�ł��B

�[�[�[��€����A$�[�[�[

�ȏ�̉p����v�o�ώw�W�̏ڍו��͈͂ȉ��̃����N��ɋL�ڂ��Ă��܂��B

�Ȃ��A�{�e���l�������_�ōŐV�ł���A�ȑO�ɓ��e�ς̈ȉ��̃����N�敪�͋L���ł͖{�e�Ɛ������قȂ�܂��B

�@�EMPC�i�\�z�ێ��j

�@�E������PMI